Taille et part du marché de l'énergie renouvelable en Azerbaïdjan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

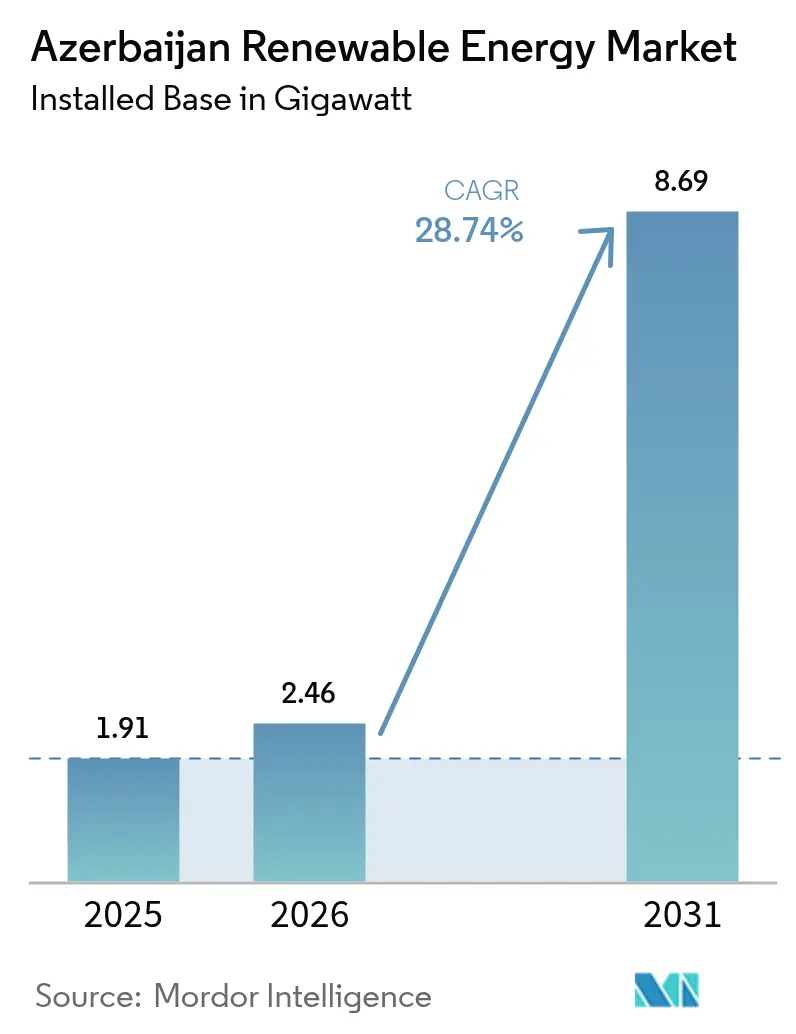

| Taille du marché de l'année de base (2025) | 1.91 gigawatt |

| Volume du Marché (2026) | 2.46 gigawatt |

| Volume du Marché (2031) | 8.69 gigawatt |

| Taux de croissance (2026 - 2031) | 28.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie renouvelable en Azerbaïdjan par Mordor Intelligence

La taille du marché de l'énergie renouvelable en Azerbaïdjan devrait passer de 1,91 gigawatt en 2025 à 2,46 gigawatts en 2026 et atteindre 8,69 gigawatts d'ici 2031, soit un CAGR de 28,74 % sur la période 2026-2031.

Les abondantes ressources solaires et éoliennes, la progression des investissements directs étrangers et l'objectif gouvernemental d'une capacité renouvelable de 30 % accélèrent le déploiement. L'organisation de la COP29 à Bakou en 2024 a également amplifié la visibilité mondiale et débloqué des financements concessionnels. Les principaux développeurs, notamment Masdar, ACWA Power, bp et SOCAR Green, ont engagé plus d'un milliard USD d'ici 2025, témoignant de leur confiance dans les contrats d'achat d'énergie (PPAs) à long terme adossés à des garanties souveraines. Les câbles sous-marins à courant continu haute tension (CCHT) planifiés, reliant la production renouvelable de la mer Caspienne aux réseaux électriques européens, promettent une voie d'exportation qui reflète le Corridor gazier méridional, soutenant la double stratégie de l'Azerbaïdjan consistant à libérer du gaz domestique pour l'exportation et à diversifier le bouquet énergétique national. Toutefois, le vieillissement des infrastructures de transmission héritées de l'ère soviétique, les subventions au prix du gaz et les conflits d'utilisation des terres dans le Karabakh libéré constituent des risques d'exécution à court terme.[1]Présidence COP29, "Baku Finance Goal Outcome Document," cop29.az

Points clés du rapport

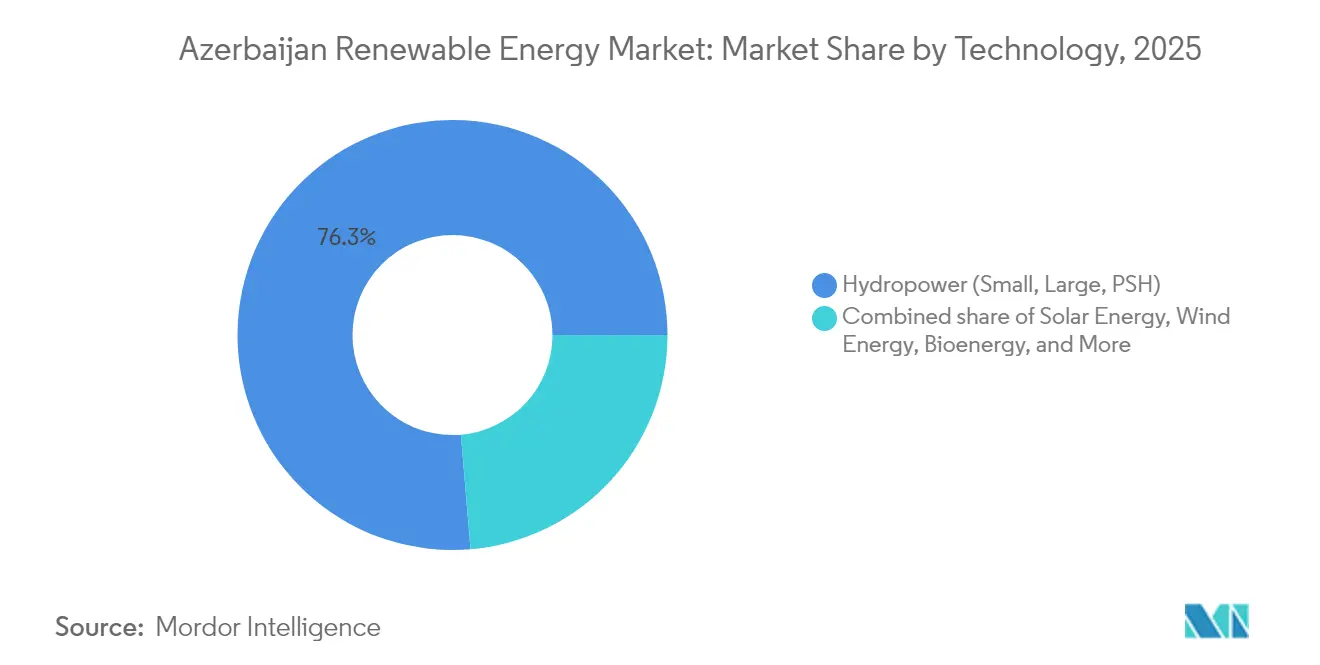

- Par technologie, l'hydroélectricité a dominé avec une part de 76,34 % du marché de l'énergie renouvelable en Azerbaïdjan en 2025, tandis que le solaire devrait se développer à un CAGR de 62,4 % jusqu'en 2031.

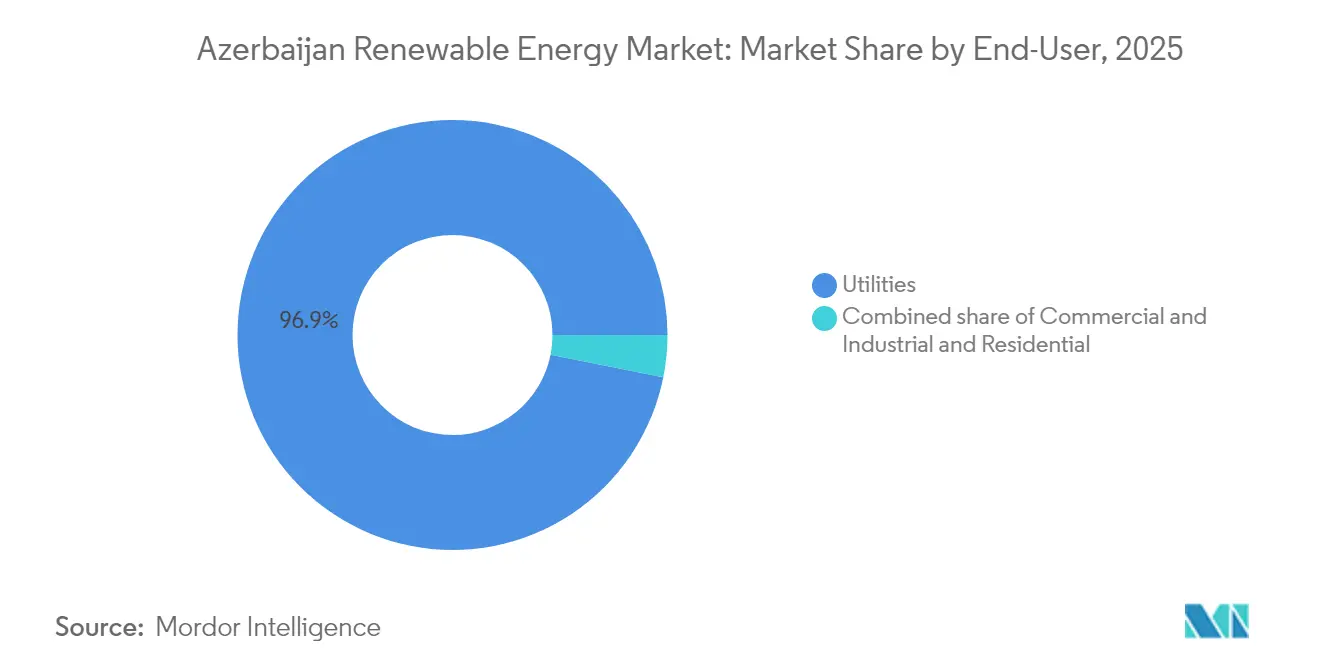

- Par utilisateur final, les services publics détenaient 96,85 % de la part du marché de l'énergie renouvelable en Azerbaïdjan en 2025, tandis que la capacité résidentielle devrait croître à un CAGR de 38,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie renouvelable en Azerbaïdjan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectif de 30 % de capacité renouvelable d'ici 2030 | +8.00% | National, avec zones prioritaires à Absheron, au Karabakh et à Nakhitchevan | Moyen terme (2 à 4 ans) |

| Abondantes ressources solaires et éoliennes (135 GW terrestre, 157 GW offshore) | +6.50% | National, zones offshore de la mer Caspienne concentrées dans les zones à faible profondeur | Long terme (≥ 4 ans) |

| Afflux de producteurs d'énergie indépendants étrangers et PPAs à long terme (Masdar, ACWA, bp) | +7.50% | National, concentration initiale à Absheron, Bilasuvar et Jabrayil | Court terme (≤ 2 ans) |

| Opportunité d'exportation via le Corridor d'énergie verte vers l'UE | +4.50% | National, avec une infrastructure de transmission reliant la mer Caspienne à la mer Noire | Long terme (≥ 4 ans) |

| L'organisation de la COP29 catalyse l'accès au financement climatique | +3.00% | National, avec des retombées sur les initiatives régionales du Caucase | Court terme (≤ 2 ans) |

| Le savoir-faire des champs pétrolifères numériques réduit les coûts d'exploitation et de maintenance des énergies renouvelables | +2.50% | National, en s'appuyant sur l'expertise opérationnelle de SOCAR et de bp | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Objectif de 30 % de capacité renouvelable d'ici 2030

L'objectif requiert 1 500 MW de nouvelles installations au-delà des actifs existants. Les appels d'offres concurrentiels, les tarifs à prix fixe et les garanties souveraines ont réduit le risque de financement, comme en témoigne l'attribution du lot solaire de 100 MW au prix de 0,0354 USD par kWh lors de la COP29.[2]Banque européenne pour la reconstruction et le développement, "Azerbaijan Renewables Auction Results", ebrd.com Les orientations présidentielles indiquent que 1 300 MW seront opérationnels d'ici 2027, accélérant le déploiement avant l'échéance légale. Les développeurs apprécient la stabilité du cadre réglementaire car il s'aligne sur la période de déclin de la production pétrolière. Les agences multilatérales ont depuis lors garanti 1,2 GW de projets, témoignant de la forte confiance des prêteurs. Le cadre réglementaire ancre donc une demande prévisible en équipements et services au sein du marché de l'énergie renouvelable en Azerbaïdjan.

Abondantes ressources solaires et éoliennes

Le potentiel technique total du pays, de 292 GW, dépasse la demande intérieure d'un ordre de grandeur. L'ensoleillement culmine entre 1 600 et 2 000 kWh/m² par an sur la péninsule d'Absheron, soutenant des facteurs de charge proches de 20 %. Le potentiel éolien offshore atteint 157 GW dans les eaux peu profondes de la mer Caspienne, qui accueillent déjà des infrastructures énergétiques existantes, réduisant ainsi les coûts d'équilibre des installations grâce à une logistique partagée. Les données météorologiques indiquent des profils de production complémentaires entre l'éolien terrestre et le solaire, permettant une utilisation globale plus élevée. Ces atouts sous-tendent la trajectoire de croissance à long terme du marché de l'énergie renouvelable en Azerbaïdjan.

Afflux de producteurs d'énergie indépendants étrangers et PPAs à long terme

Masdar, ACWA Power et bp ont collectivement engagé plus de 5,3 milliards USD pour de nouvelles installations en 2024.[3]Banque asiatique de développement, "Masdar Bilasuvar Solar Financing", adb.org Des PPAs à duration adaptée couvrent le risque de change, tandis que des swaps virtuels permettent à bp d'acheminer de l'électricité vers son terminal de Sangachal sans construire de lignes dédiées. Les clauses de fabrication locale favorisent la création d'emplois tandis que Baker Hughes établit un centre d'excellence pour les systèmes d'énergie renouvelable. Les réductions de coûts résultant des pipelines d'approvisionnement mondiaux améliorent la compétitivité lors des appels d'offres et maintiennent le marché de l'énergie renouvelable en Azerbaïdjan sur sa trajectoire prévisionnelle.

Opportunité d'exportation via le Corridor d'énergie verte vers l'UE

Une liaison CCHT de 1 200 km est en cours d'étude de faisabilité pour acheminer 1 000 MW d'énergie propre via la Géorgie vers la Roumanie et la Hongrie. Le corridor monétise les volumes d'énergie éolienne offshore excédant la demande locale, diversifie les recettes d'exportation au-delà du gaz et renforce le rôle de l'Azerbaïdjan dans la sécurité énergétique européenne. Les revenus de transit anticipés améliorent les taux de rendement interne des projets, incitant à des décisions d'investissement plus précoces pour les parcs éoliens à grande échelle. L'alignement sur le programme REPowerEU de l'UE augmente l'éligibilité aux subventions et réduit les primes de spread de crédit pour les projets liés au corridor.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du réseau et capacité d'interconnexion limitée | -5.00% | National, critique dans les couloirs de transmission d'Absheron et du Karabakh | Court terme (≤ 2 ans) |

| Les subventions au gaz faussent la compétitivité des énergies renouvelables | -3.50% | National, affectant particulièrement les tarifs industriels et résidentiels | Moyen terme (2 à 4 ans) |

| Retards dans les appels d'offres et les procédures d'autorisation | -2.00% | National, concentré dans les flux d'approbation de l'AREA et du ministère de l'Énergie | Court terme (≤ 2 ans) |

| Conflits d'utilisation des terres dans le Karabakh libéré | -1.50% | Régions du Karabakh et du Zanguézour oriental | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du réseau et capacité d'interconnexion limitée

Les équipements de l'ère soviétique entravent l'intégration des énergies renouvelables variables, avec des pertes en ligne dépassant encore 9 %. Les sous-stations reconstruites dans les districts libérés sont à la traîne par rapport à la croissance de la demande, retardant les dates de mise sous tension des centrales. Des prêts internationaux financent le déploiement de sous-stations numériques conformes aux normes IEC 61850, mais leur achèvement devrait s'étendre au-delà de 2030. La capacité de transfert transfrontalier insuffisante limite également l'exportation de la production excédentaire, tempérant la montée en puissance à court terme du marché de l'énergie renouvelable en Azerbaïdjan.

Les subventions au gaz faussent la compétitivité

Les subventions au gaz naturel représentaient près de 2 % du PIB en 2018 et continuent de plafonner les tarifs de détail.[4]Organisation de coopération et de développement économiques, "Fossil Fuel Support Data", oecd.org Le faible coût de l'électricité produite à partir du gaz réduit l'écart de coût avec les énergies renouvelables, compliquant la bancabilité des projets pour les systèmes décentralisés. Le gouvernement vise un retrait progressif des subventions pour préserver le budget des ménages, mais l'incertitude sur le calendrier pèse toujours sur les négociations des PPAs. La clarté sur la réforme des subventions est donc essentielle pour libérer le plein potentiel du marché de l'énergie renouvelable en Azerbaïdjan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : L'ascendance du solaire face à l'héritage hydroélectrique

La capacité solaire devrait passer de 0,39 GW en 2025 à 3,72 GW d'ici 2031, soit un CAGR de 62,4 % qui dépasse tous les autres segments. Les parcs de Bilasuvar et Neftchala de Masdar devraient porter le photovoltaïque installé à près de 15 % de la taille du marché de l'énergie renouvelable en Azerbaïdjan d'ici 2027. La base de 1,46 GW de l'hydroélectricité assure la plus grande part, mais sa croissance se stabilise à mesure que les meilleurs sites fluviaux sont saturés. Les études de faisabilité sur le pompage-turbinage avec PowerChina signalent un virage vers des actifs de flexibilité, essentiels pour une pénétration solaire plus élevée.

La part du marché de l'énergie renouvelable en Azerbaïdjan pour l'éolien devrait s'accélérer une fois que la centrale terrestre de 240 MW d'ACWA Power entrera en service en 2025, suivie du déploiement progressif de 2 GW offshore de Masdar. Les fondations offshore, la logistique portuaire et les renforcements du réseau maintiendront une capacité modeste en phase initiale, mais la technologie des plateformes flottantes pourra débloquer le potentiel en eaux profondes après 2028. La bioénergie reste dormante malgré un potentiel de 380 MW en résidus agricoles, reflétant l'absence de tarifs d'injection et la fragmentation de la chaîne d'approvisionnement.

Par utilisateur final : Le monopole des services publics face à l'éveil résidentiel

Les services publics représentent aujourd'hui la quasi-totalité de la taille du marché de l'énergie renouvelable en Azerbaïdjan, ancrés dans le modèle d'acheteur unique d'Azerenerji. À long terme, les prosommateurs résidentiels soutenus par des projets pilotes de comptage net à Bakou et Gandja devraient éroder progressivement le monopole à mesure que les coûts des systèmes de toiture tombent en dessous de 600 USD/kW.

La part du marché de l'énergie renouvelable en Azerbaïdjan pour les utilisateurs résidentiels devrait atteindre 3,25 % d'ici 2031 dans le scénario de déploiement élevé de la Banque mondiale. La pénétration commerciale et industrielle restera limitée jusqu'à ce que les subventions au gaz soient supprimées progressivement ou que des cadres de PPAs virtuels émergent permettant le transit d'électricité.

Analyse géographique

La péninsule d'Absheron et le corridor Bakou-Soumgaït constituent les principaux sites pour les nouvelles installations, car la capacité du réseau, la densité de charge et les terrains industriels reconvertis convergent pour offrir de faibles coûts d'intégration. Les zones offshore de la mer Caspienne présentent un potentiel technique de 157 GW, et les premières campagnes d'exploration des fonds marins informent la conception des plateformes flottantes. Les districts occidentaux tirent parti de leur proximité avec la Géorgie pour le Corridor d'énergie verte vers l'UE prévu, qui ouvrira une voie d'exportation de 1 000 MW, améliorant ainsi les flux de trésorerie des projets.

La République autonome du Nakhitchevan exploite un réseau isolé mais envisage des échanges transfrontaliers avec la Türkiye et l'Iran qui permettraient de monétiser les pics solaires tout en améliorant la fiabilité locale. Le Karabakh libéré bénéficie du soutien présidentiel en tant que zone d'énergie verte désignée, avec 2,36 millions AZN affectés aux plans directeurs intégrés. Le Village intelligent de Zanguilan illustre comment des microréseaux hybrides peuvent reconstruire les économies rurales.

Les districts montagneux du nord-ouest explorent la petite hydroélectricité et la biomasse, créant un mix de ressources régionales diversifié. Les communautés côtières étudient l'énergie solaire flottante là où les terres sont rares. Cette répartition spatiale distribue l'emploi et soutient l'adoption à l'échelle nationale, renforçant la résilience du marché de l'énergie renouvelable en Azerbaïdjan.

Paysage réglementaire

L'Azerbaïdjan encadre les énergies renouvelables principalement par la Loi sur l'utilisation des sources d'énergie renouvelable dans la production d'électricité (2021), complétée par la Loi sur le partenariat public-privé (2022), la Loi sur l'électro-énergétique (2023) et la Loi sur l'utilisation efficace des ressources énergétiques (2021). Le ministère de l'Énergie définit la politique du secteur, tandis que l'Agence de régulation de l'énergie d'Azerbaïdjan (AERA) supervise la conformité du marché, les propositions tarifaires et le règlement des différends. L'Agence des énergies renouvelables d'Azerbaïdjan (AREA) coordonne la promotion des projets renouvelables et les processus d'appels d'offres, devenus une voie centrale d'entrée pour les installations à l'échelle industrielle.

Les tarifs de l'électricité renouvelable sont administrés par le Conseil des tarifs (prix), avec des catégories de gros différenciées référencées pour 2026 pour la petite hydroélectricité, l'éolien et le solaire/autres. Les incitations à l'investissement sont soutenues par les Priorités nationales Azerbaïdjan 2030 (incluant le pilier Environnement propre et croissance verte) et par des mécanismes tels que le décret présidentiel n° 2462 (1er février 2024), qui définit les domaines de projets d'investissement stratégiques éligibles aux documents de promotion des investissements et inclut la production d'énergie renouvelable parmi les activités qualifiantes. Cela relie la qualification des projets aux voies de soutien approuvées par l'État.

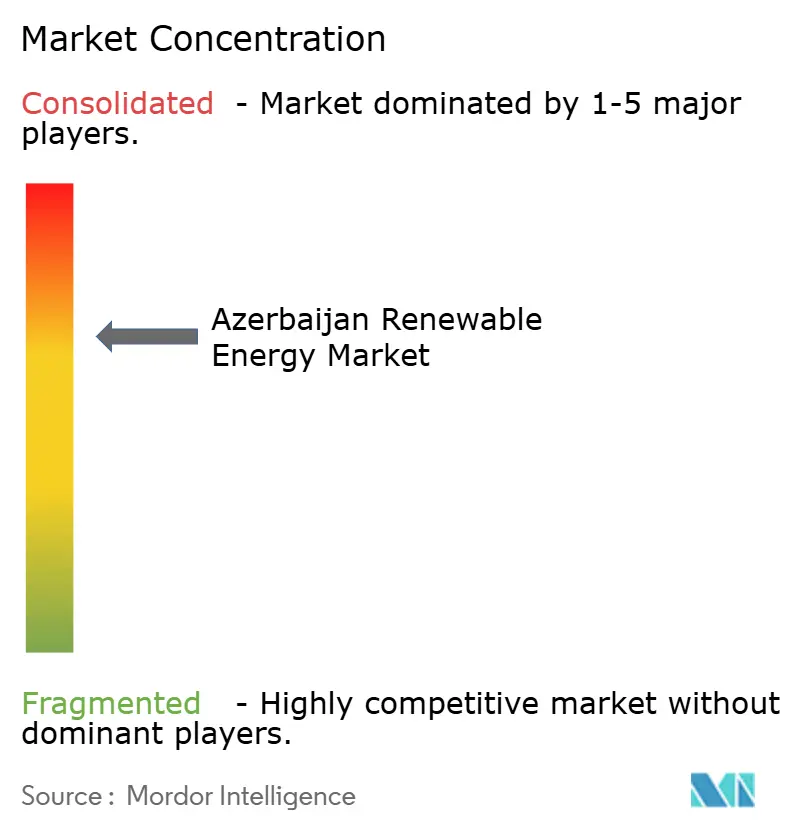

Paysage concurrentiel

Le marché reste modérément fragmenté, avec Masdar, ACWA Power et bp à la tête des pipelines de services publics, tandis que SOCAR et Azerenerji assurent le soutien étatique. Les entreprises internationales fournissent technologie et financement, et les coentreprises garantissent le renforcement des capacités locales. Les développeurs se différencient par la gestion numérique des actifs, comme en témoigne l'installation par Baker Hughes de pompes électriques submersibles adaptées aux usages de pompage d'eau par énergie renouvelable.

Les courbes de coûts diminuent à mesure que les prix mondiaux des modules baissent et que les prêteurs acceptent les garanties souveraines de l'Azerbaïdjan. Les pionniers sécurisent les meilleurs sites à proximité des sous-stations existantes, créant des barrières pour les entrants tardifs. Les fournisseurs de technologie, tels que Siemens Gamesa et Vestas, se positionnent pour les prochains appels d'offres éoliens offshore, tandis que les fabricants locaux d'acier visent les travaux d'équilibre des installations.

Des niches à exploiter apparaissent dans l'intégration du stockage par batteries, les logiciels de réponse à la demande et les services solaires communautaires. La clarté des politiques sur le retrait des subventions et les codes de réseau influencera les avantages comparatifs. Les partenariats stratégiques continuent de façonner le marché de l'énergie renouvelable en Azerbaïdjan.

Leaders du secteur de l'énergie renouvelable en Azerbaïdjan

Azerenerji JSC

Abu Dhabi Future Energy Company PJSC (Masdar)

ACWA Power

bp Azerbaijan (coentreprise solaire Shafag)

SOCAR Renewables

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le développement à l'échelle industrielle continue d'être soutenu par des PPA adossés à l'État et des procédures d'approvisionnement structurées, les appels d'offres et les négociations directes fonctionnant comme les deux principaux mécanismes d'entrée pour les développeurs. Il existe un espace inexploité persistant dans les solutions de soutien au réseau qui réduisent les contraintes d'intégration, en particulier les systèmes de stockage d'énergie par batterie et les mises à niveau de sous-stations numériques alignées sur les programmes de modernisation de type IEC 61850, compte tenu de pertes réseau signalées supérieures à 9 % et de la nécessité de stabilité à mesure que la production variable s'accroît. La structure d'acheteur unique centrée sur Azerenerji crée également une contrepartie bien définie pour des modèles de contractualisation finançables, y compris des structures de transfert virtuel utilisées pour faire correspondre la production à la demande sans lignes privées dédiées.

Le portefeuille s'élargit également au-delà du photovoltaïque au sol et de l'éolien terrestre, l'éolien offshore et le solaire flottant ajoutant un second axe de développement. Un signal clair est venu de la signature, en avril 2025, d'accords avec des entreprises chinoises couvrant 260 MW de solaire, une centrale solaire flottante de 100 MW, un système de stockage d'énergie par batterie de 30 MW, et un accord pour évaluer et développer un projet éolien offshore de 2 GW. Cela vient conforter la base de ressources annoncée par l'Azerbaïdjan (potentiel technique de 135 GW onshore et de 157 GW offshore) et son objectif de 30 % de capacité renouvelable d'ici 2030. Parallèlement, le chantier du Corridor d'énergie verte Caspienne-Europe, incluant un engagement au niveau ministériel autour de l'itinéraire par la mer Noire et de la planification de la mise en œuvre, maintient l'attention sur les besoins de conception de projets liés à l'exportation, notamment le transport, l'équilibrage et le comptage et le règlement conformes.

Développements récents du secteur

- Mai 2026 : le ministère de l'Énergie de l'Azerbaïdjan a annoncé son objectif d'achever la mise en service de 12 projets d'énergie renouvelable dans le cadre du programme national de transition. L'annonce a souligné un passage de centrales phares individuelles à une exécution multi-projets, augmentant à court terme la demande de travaux de raccordement au réseau, de coordination de la répartition et de services de mise en service dans plusieurs régions.

- Juin 2025 : la coentreprise Shafag Solar de bp Azerbaïdjan a pris la décision finale d'investissement pour le projet solaire de Shafag de 240 MW à Jabrayil et a fait progresser une structure de transfert virtuel d'électricité avec Azerenerji. Ce modèle élargit la manière dont les charges des entreprises et de l'industrie peuvent être appariées à une nouvelle production renouvelable en utilisant l'équilibrage du réseau national, soutenant des structures d'enlèvement supplémentaires au-delà des PPA de services publics standard.

- Juin 2024 : le président de l'Azerbaïdjan a inauguré un ensemble de projets renouvelables totalisant 1 GW développés avec Masdar et SOCAR, couvrant Bilasuvar Solar (445 MW), Neftchala Solar (315 MW) et le projet éolien terrestre Absheron-Garadagh (240 MW). Le lancement de ce portefeuille a renforcé le pipeline à l'échelle industrielle et accru les besoins en renforcement du transport et en capacités d'exploitation du système pour intégrer des blocs plus importants d'énergie renouvelable variable.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans cette méthodologie, le marché de l'énergie renouvelable en Azerbaïdjan est défini comme la capacité électrique renouvelable installée au niveau national, connectée et opérationnelle, suivie en gigawatts pour les principales technologies renouvelables et catégories d'utilisateurs.

Exclusions de périmètre : nous excluons la production à partir de combustibles fossiles, la capacité thermique conventionnelle, et les extensions plus larges du réseau et du transport, sauf lorsqu'elles sont directement liées à des ajouts de capacité de production renouvelable.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et CSP)

- Énergie éolienne (terrestre et offshore)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par établir la base factuelle des capacités installées, des ajouts prévus et des objectifs politiques à l'aide de statistiques énergétiques publiques et de divulgations de projets. Pour l'Azerbaïdjan, des sources telles que les séries de capacité par pays de l'IRENA, les indicateurs énergétiques de l'AIE, les mises à jour du ministère national de l'énergie et les communiqués des opérateurs de services publics ou de système nous aident à déterminer ce qui est mis en service par rapport à ce qui est encore en développement.

Pour traduire les évolutions de capacité en un modèle reproductible, nous examinons également les documents réglementaires, les annonces d'appels d'offres et les jalons majeurs des projets issus des présentations aux investisseurs, des dépôts audités et de la couverture de presse crédible. Les bases de données de brevets sont utilisées de manière sélective pour percevoir les orientations technologiques, par exemple les besoins d'intégration au réseau ou les renouvelables liés au stockage. Lorsque les flux d'équipements aident à expliquer le calendrier de construction à court terme, une base de données d'expéditions import-export au niveau des envois peut être référencée. Les sources de recherche documentaire mentionnées ici sont illustratives, et nous utilisons d'autres références publiques pour les vérifications croisées et les clarifications au cours de l'analyse.

Entretiens et enquêtes primaires

Ensuite, nous validons le récit du développement grâce à des discussions avec des experts et des enquêtes structurées auprès de développeurs, de participants EPC, de conseillers du secteur de l'électricité et de grands utilisateurs finaux qui contractent de l'électricité renouvelable. S'agissant d'un marché national, nous nous concentrons sur les réalités locales d'exécution, telles que le rythme des autorisations, le calendrier de raccordement au réseau, la préparation au financement, et l'écart entre la capacité annoncée et la capacité finançable. Nous revérifions ensuite les hypothèses clés par des appels de suivi lorsque les chiffres dérivent.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 13 % | APAC : 42 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 58 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base est construit selon une approche descendante, où la capacité renouvelable installée nationale est reconstruite année par année à partir des calendriers de mise en service, des registres officiels de capacité et des mises à jour de statut du pipeline de projets. Ce total est ensuite ventilé dans les technologies couvertes par l'étude. Une fois le total formé, nous le corroborons avec des approximations ascendantes sélectives, telles que des agrégations de projets à l'échelle industrielle suivis, des ajouts de capacité échantillonnés par développeur, et des vérifications par canal sur les tailles de projet typiques, que nous utilisons pour ajuster le calendrier si nécessaire.

Les principales données utilisées dans le modèle incluent le pipeline visible par statut (annoncé, autorisé, en construction, mis en service), les délais moyens entre la construction et la mise en service, les signaux de préparation au raccordement au réseau, les dates cibles des politiques et le rythme des appels d'offres, ainsi que les facteurs de capacité typiques par technologie. Ces vérifications permettent de confirmer que l'orientation implicite de la production correspond au récit du secteur. Pour les prévisions, une analyse de scénarios est utilisée afin de distinguer les retards d'accès au réseau ou d'autorisation d'un cas d'exécution plus rapide. La trajectoire finale est sélectionnée sur la base des retours primaires concernant ce qui est réalistement finançable. Lorsque les détails au niveau des projets sont incomplets, nous comblons les lacunes par des hypothèses de calendrier prudentes ancrées sur des projets récents similaires dans le même contexte national, puis nous réexaminons ces hypothèses lors de la validation par des experts.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que les séries officielles de capacité installée, les annonces publiques de mise en service, et la cohérence des ajouts d'une année sur l'autre par rapport au pipeline de projets connu. Nous effectuons des contrôles de variance pour détecter les changements brusques qui ne correspondent pas aux calendriers de construction, puis procédons à un second examen par un analyste des données, formules et conversions avant validation finale des chiffres.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, notamment l'attribution de grands appels d'offres, des annulations majeures ou des retards de mise en service, susceptibles de modifier la courbe de capacité à court terme. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente et alignée des hypothèses de capacité et de prévision.

Taille du marché des énergies renouvelables en Azerbaïdjan selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour les énergies renouvelables en Azerbaïdjan ne correspondent souvent pas, car certains éditeurs dimensionnent le marché en capacité installée, tandis que d'autres le convertissent en revenus à l'aide de leurs propres hypothèses de prix et d'utilisation. Les différences proviennent également du fait que seules les centrales opérationnelles sont comptées, ou que les projets annoncés en phase précoce sont inclus dans le marché.

Les outils de suivi de mise en service et les séries de capacité officielles sont les points de preuve qui permettent à l'estimation de Mordor Intelligence de rester ancrée à la capacité installée opérationnelle (GW) pour les années indiquées, plutôt que de mélanger la valeur prévisionnelle du pipeline ou les ventes d'équipements. L'écart restant provient généralement du calendrier de conversion des devises, du traitement des petits projets décentralisés, et de l'intégration ou non du stockage par pompage ou d'autres actifs connexes dans le total.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,91 milliard USD (2025) | |

| Cabinet de conseil mondial A | 1,40 milliard USD (2026) | Utilise une approche fondée sur les revenus, si bien que la valeur du marché dépend des hypothèses de dépenses d'investissement et des cycles de prix supposés, et la fenêtre de prévision ainsi que les technologies incluses peuvent modifier les totaux même si les ajouts de capacité sont similaires. |

| Portail sectoriel B | 0,03 milliard USD (2024) | Semble dimensionner un bassin de revenus plus restreint et ne saisir qu'un sous-ensemble de l'activité renouvelable (par exemple, des contrats plus petits ou des technologies limitées), ce qui peut sous-estimer l'empreinte de capacité installée au niveau national. |

Le tableau montre que le principal facteur n'est pas seulement l'année utilisée, mais aussi l'unité et le périmètre utilisés pour définir le marché. En gardant le modèle lié à la capacité mise en service, au statut documenté des projets et à des hypothèses de calendrier vérifiées, l'estimation reste traçable à des données claires que le lecteur peut suivre et reproduire.

Questions clés auxquelles le rapport répond

Quelle sera la taille de la capacité renouvelable installée en Azerbaïdjan d'ici 2031 ?

La capacité totale devrait atteindre 8,69 GW, contre 1,91 GW en 2025, soutenue par un CAGR de 28,74 %.

Quelle technologie connaît la croissance la plus rapide ?

Le solaire devrait se développer à un CAGR de 62,4 %, porté par des prix de modules au plus bas historique et des PPAs bancables.

Quel rôle jouera l'énergie éolienne offshore ?

Jusqu'à 2 GW sont en cours d'étude de faisabilité pour des sites en eaux peu profondes, avec un potentiel à long terme de 157 GW dans la mer Caspienne.

Pourquoi le Corridor d'énergie verte est-il important ?

Le corridor pourrait exporter entre 5 et 10 GW d'électricité renouvelable vers l'Europe, diversifiant les revenus et soutenant la sécurité énergétique de l'UE.

Quels sont les principaux obstacles à l'investissement ?

Les infrastructures de réseau vieillissantes, les subventions au prix du gaz et les retards dans les procédures d'autorisation freinent actuellement la vitesse de déploiement.

Qui sont les principaux développeurs ?

Masdar, ACWA Power, bp et SOCAR Green détiennent les plus importants pipelines de projets et des PPAs à long terme.

Dernière mise à jour de la page le: