Taille et part du marché du textile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

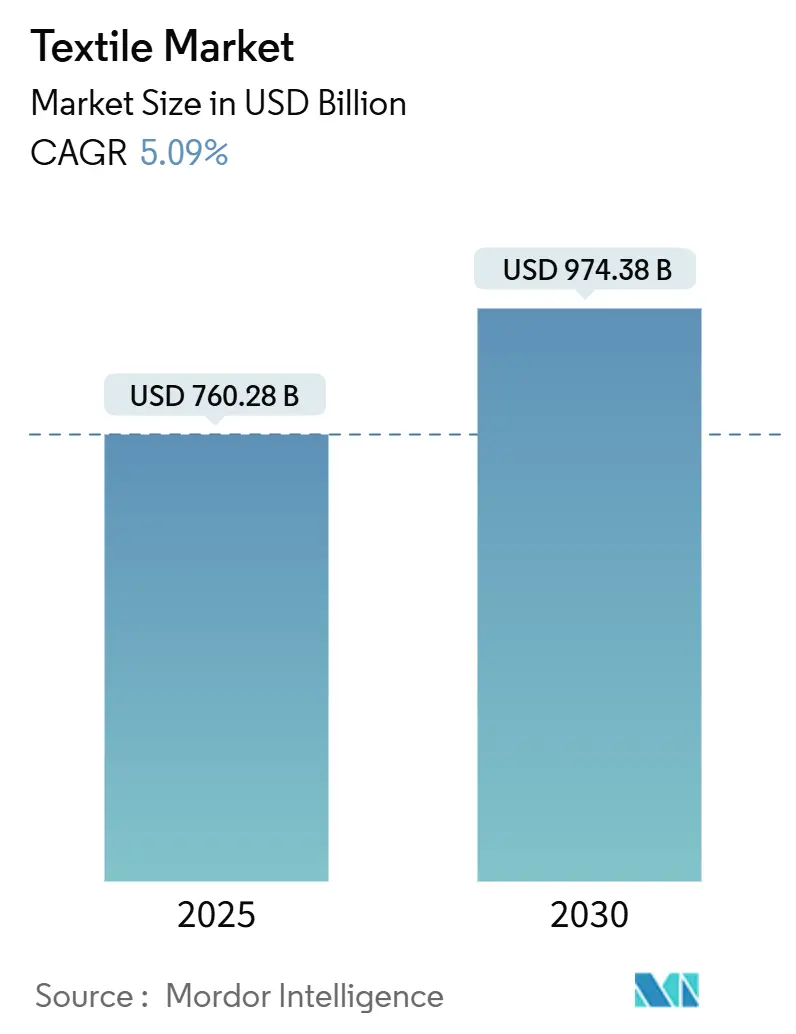

| Taille du Marché (2025) | 760.28 Milliards de dollars |

| Taille du Marché (2030) | 974.38 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.09% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du textile par Mordor Intelligence

Le marché du textile est évalué à 760,28 milliards USD en 2025 et devrait atteindre 974,38 milliards USD d'ici 2030, progressant à un TCAC de 5,09 %. Le durcissement des réglementations de durabilité en Europe, les stratégies de rapprochement géographique telles que ' Chine + 1 ', et la demande croissante pour les tissus techniques haute performance définissent le ton de croissance pour le marché mondial du textile. Les lignes de recyclage du polyester, l'essor rapide des marques de commerce électronique qui souhaitent des designs personnalisés, et les programmes d'incitations gouvernementales en Inde et au Vietnam renforcent tous l'élan d'investissement. Les fluctuations des coûts des matières premières et les restrictions hydriques dues au climat sur le coton créent de la volatilité, mais elles accélèrent également le pivot vers les synthétiques recyclés et les nouveaux mélanges de fibres. Dans l'ensemble, l'avantage concurrentiel repose désormais sur la traçabilité, la production à faible impact, et la capacité à livrer rapidement de petites séries pour les marques de fast-fashion et direct-au-consommateur[1]Commission européenne, ' Plan de travail du règlement sur l'écoconception pour des produits durables 2025-2030 ', Commission européenne, ec.europa.eu.

Points clés du rapport

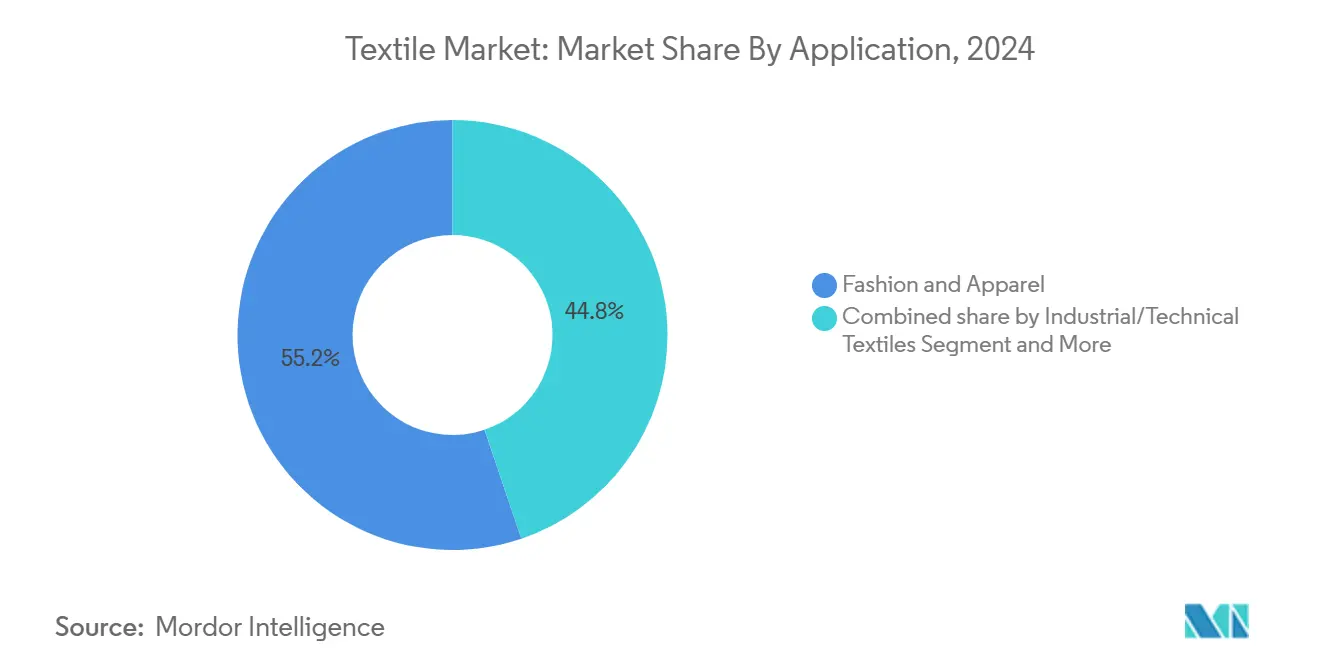

- Par application, la mode et l'habillement détenaient 55,2 % de la part du marché du textile en 2024, tandis que les textiles industriels et techniques devraient croître à un TCAC de 5,91 % jusqu'en 2030.

- Par matière première, les fibres synthétiques dominaient avec 53,1 % de part de revenus en 2024 ; le polyester est la fibre à croissance la plus rapide avec un TCAC de 6,32 % jusqu'en 2030.

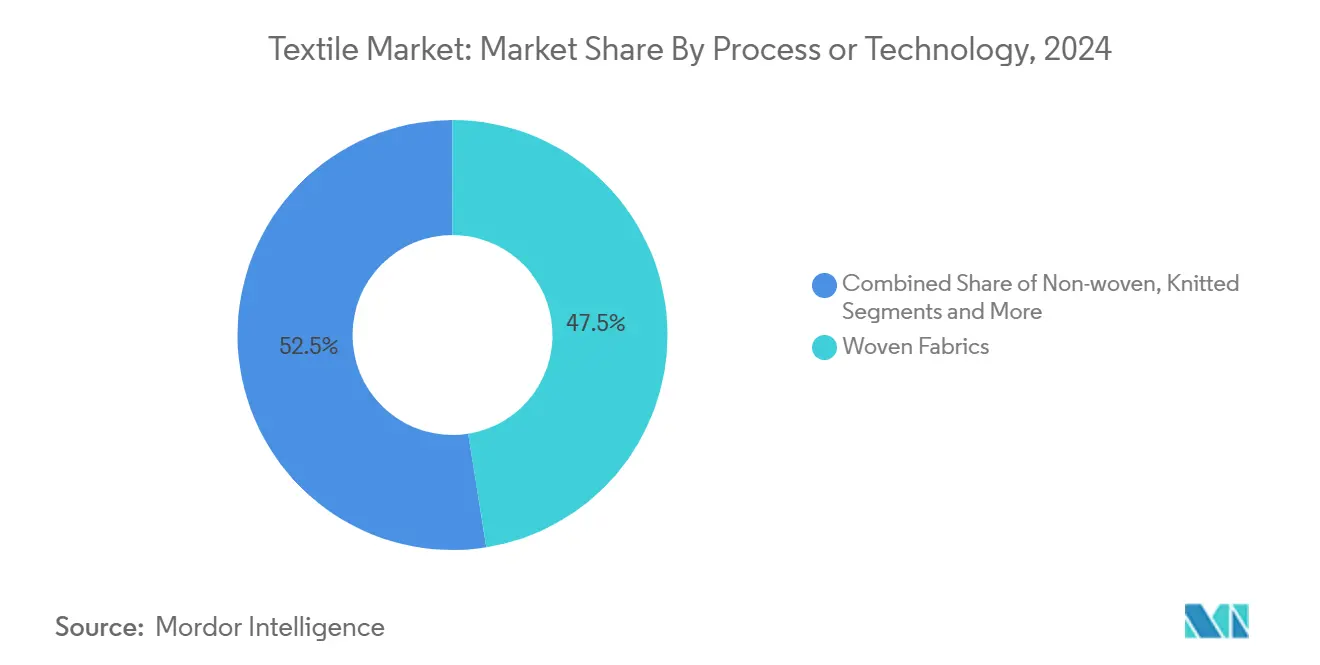

- Par procédé, les textiles tissés menaient avec une part de 47,5 % en 2024, mais les non-tissés devraient croître à un TCAC de 5,81 %.

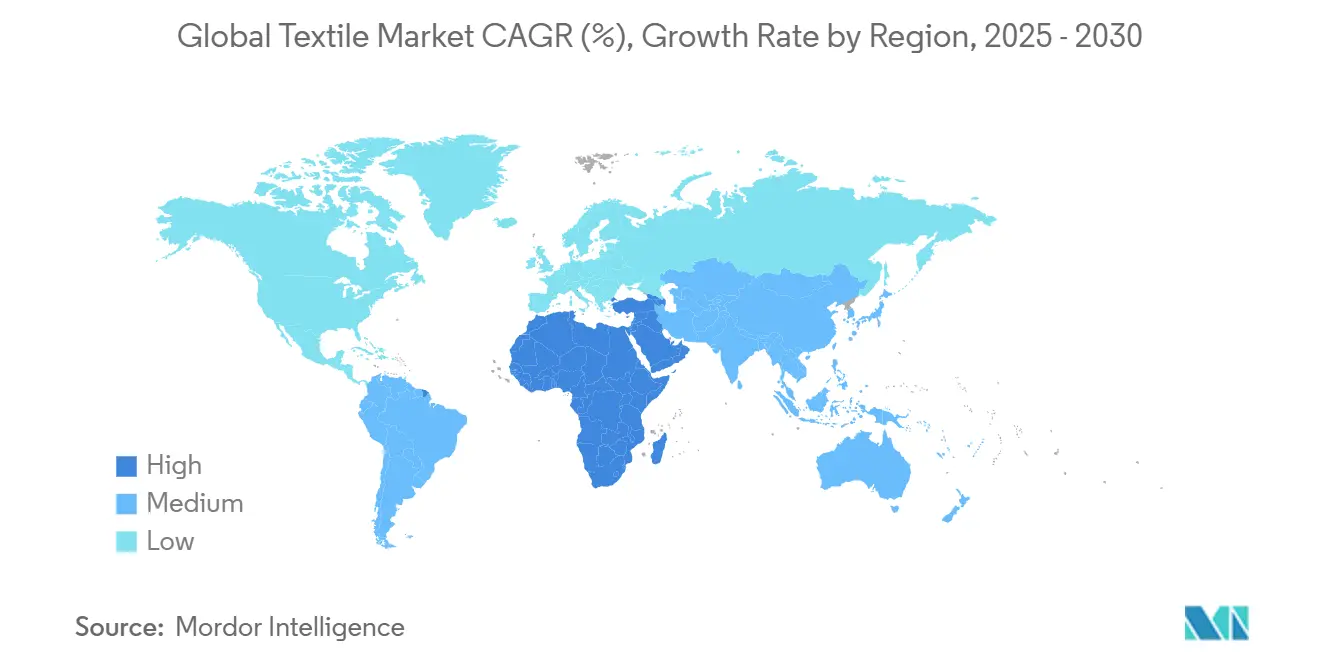

- Par géographie, l'Asie-Pacifique contrôlait 53,2 % de la part du marché du textile en 2024, tandis que la région du Moyen-Orient et de l'Afrique devrait afficher la croissance la plus rapide avec un TCAC de 5,56 % jusqu'en 2030.

Tendances et perspectives du marché mondial du textile

Analyse de l'impact des facteurs de croissance*

| Facteur | ( ~ ) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Textiles durables et circulaires sous le Green Deal de l'UE | +0.8% | Europe avec répercussions mondiales | Moyen terme (2-4 ans) |

| Incitations PLI et MITRA indiennes | +0.7% | Inde avec portée d'exportation | Moyen terme (2-4 ans) |

| Diversification ' Chine + 1 ' augmentant les commandes des filatures sud-asiatiques | +0.6% | Asie du Sud, Turquie, Maroc | Moyen terme (2-4 ans) |

| Mandats d'allègement automobile | +0.5% | Mondial, mené par l'Europe, l'Amérique du Nord, la Chine | Long terme (≥ 4 ans) |

| Demande de délais ultra-courts des pôles turcs et marocains | +0.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Marques de commerce électronique D-to-C développant la personnalisation | +0.3% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition accélérée vers des textiles durables et circulaires portée par le Green Deal de l'UE

La responsabilité élargie du producteur est entrée en vigueur dans toute l'UE le 1er janvier 2025, interdisant l'élimination domestique des textiles et exigeant des flux de collecte séparés. Les passeports numériques de produits qui divulgent les empreintes carbone et les voies de recyclage accompagneront chaque vêtement d'ici 2027. Les marques, par conséquent, repensent pour la durabilité, investissent dans la traçabilité, et sécurisent les matières premières recyclées pour éviter les frais d'éco-modulation punitifs. Les adopteurs précoces gagnent déjà de l'espace en rayon et peuvent facturer des prix premium dans les chaînes de distribution éco-conscientes. Les coûts de conformité découragent les retardataires, mais ils ouvrent des opportunités d'expansion pour les fournisseurs qui maîtrisent la chimie à faible impact et les chaînes d'approvisionnement en boucle fermée.

Réalignement de la chaîne d'approvisionnement de rapprochement géographique et ' Chine + 1 ' stimulant les commandes des filatures sud-asiatiques

Le Vietnam, le Pakistan, l'Indonésie, le Bangladesh et la Turquie devraient absorber 47 % des importations mondiales de coton d'ici 2030, tandis que la part de la Chine tombe à 24 %. Les producteurs turcs sont intervenus en Égypte après que sa dévaluation monétaire un réduit les coûts de main-d'œuvre à environ 30 % de ceux de la Turquie, et les accords de libre-échange donnent accès au marché américain en franchise de droits. Le Maroc un sécurisé un investissement chinois de 230 millions USD qui créera 7 000 emplois textiles directs. Les changements de règles Pan-Euro-Med permettent aux marques européennes d'approvisionner le fil dans un pays, couper-et-coudre dans un autre, et expédier toujours en franchise de droits, une option qui réduit les délais par rapport à l'approvisionnement asiatique. Les contraintes de capacité dans les nouveaux pôles restent un obstacle, mais les commandes à réponse rapide continuent de se déplacer à l'ouest du canal de Suez.

Taux de renouvellement de fast-fashion alimentant la demande de délais ultra-courts des pôles turcs et marocains

Les marques de mode lancent maintenant des collections en moins de deux semaines au lieu du cycle précédent de six mois. La Turquie se classe septième dans les exportations mondiales de vêtements et peut transporter les produits finis vers l'UE en 72 heures. Le statut de libre-échange du Maroc avec l'UE et les États-Unis signifie que les pulls cousus près de Tanger atteignent les magasins parisiens en dix jours. Les zones industrielles qualifiées de l'Égypte permettent l'entrée en franchise de droits aux États-Unis pour les vêtements qui mélangent les intrants israéliens, s'intégrant avec le savoir-faire turc pour réduire davantage les temps de cycle. McKinsey cite 12 % d'économies de coûts débarqués pour les jeans fabriqués au Mexique ou en Turquie par rapport à la Chine, tout en réduisant les délais à deux semaines. Les garnitures spécialisées viennent toujours d'Asie, ce qui ajoute de la complexité mais ne compense pas l'avantage de vitesse.

Marques D-to-C natives du commerce électronique développant la personnalisation, augmentant l'adoption de tissus techniques

Les marques direct-au-consommateur déploient des outils d'IA générative pour recommander des styles et permettre aux acheteurs d'ajuster la coupe en temps réel. Les ventes mondiales de vêtements en ligne pourraient dépasser 1,39 billion USD d'ici 2033, croissant à un TCAC de 8,7 %. La mode de Localisation en Chine devrait atteindre 1,08 milliard USD d'ici 2026, entraînant le besoin de tissus résistants à l'abrasion qui supportent de nombreux cycles de lavage. WRAP rapporte que les services de réparation remplacent 82,2 % des achats de nouveaux vêtements, poussant les filatures à augmenter la résistance des fibres et la solidité des couleurs. L'intersection de la personnalisation de masse et de la durabilité élargit les bassins de profits pour les textiles techniques premium avec des impacts environnementaux vérifiés faibles.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Plateformes de Localisation et de re-commerce de vêtements | -0.30% | Économies de l'OCDE | Moyen terme (2-4 ans) |

| Réglementations de pénurie d'eau sur le coton conventionnel en MENA | -0.40% | Moyen-Orient et Afrique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des plateformes de location et de re-commerce de vêtements ralentissant les volumes de textile vierge dans l'OCDE

Les achats d'occasion compensent 64,6 % de la nouvelle demande de vêtements, et les services de réparation remplacent 82,2 % des ventes abandonnées, selon WRAP. La stratégie de l'UE interdit la destruction des stocks invendus, qui historiquement atteignait près de 21 % de la production. Le commerce de seconde main un atteint 9,3 milliards USD en 2021 et continue de grimper alors que les plateformes organisent des assortiments de meilleure qualité. La mode de Localisation élargit la portée des consommateurs en Chine et en Europe occidentale, réduisant davantage les commandes de fil vierge. Les marques qui surproduisent font face à des démarques et des frais de traitement des déchets plus élevés, accélérant l'adoption de la fabrication à la demande[2]Commission économique des Nations Unies pour l'Europe, ' Commerce mondial de vêtements d'occasion ', UNECE, unece.org.

Réglementations croissantes de pénurie d'eau freinant la culture conventionnelle du coton en MENA

L'agriculture représente 70 % du total des prélèvements d'eau au Moyen-Orient et en Afrique du Nord, une région où la disponibilité d'eau douce diminue chaque année. Les régulateurs limitent la superficie cotonnière et exigent des pratiques d'irrigation déficitaire. Les données satellitaires montrent que les parcelles à haut rendement peuvent encore atteindre une production stable avec 30 % moins d'eau lorsque les cultivateurs passent aux systèmes de goutte-à-goutte de précision. Les filatures couvrent donc le risque d'approvisionnement par des contrats de recyclage de polyester et des mélanges de viscose. Les volumes de coton plus faibles combinés aux prix spot volatils défient la planification des marges pour les opérations de filature dépendantes de fibres importées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par application : Les textiles techniques s'étendent au-delà du leadership de la mode

La mode et l'habillement ont revendiqué 55,2 % de la part du marché du textile en 2024, mais les textiles industriels et techniques devraient enregistrer le TCAC le plus rapide de 5,91 % jusqu'en 2030. Les règles d'allègement automobile élèvent la demande pour les sangles de ceinture de sécurité, les tissus d'airbags, et les composites de fibres naturelles qui aident les fabricants à réduire la masse des véhicules. Les catégories médicales et d'hygiène restent stables alors que les populations vieillissantes et les retards procéduraux augmentent la consommation de blouses jetables et d'emballages de soins des plaies. La poussée des textiles techniques souligne un pivot structurel où la performance et la conformité l'emportent sur l'esthétique saisonnière dans la formation des commandes de filature.

Les textiles techniques augmentent également les marges car les acheteurs valorisent la résistance, la résistance au feu, et la durabilité chimique. L'isolation des batteries de véhicules électriques repose sur des tissus d'aramide et de verre qui commandent des primes à deux chiffres par rapport au tissu de commodité. Les marques de vêtements de sport mélangent des fils de polyamide haute ténacité pour améliorer la durée de vie à l'abrasion pour les modèles de Localisation. Les dépenses d'infrastructure en géotextiles soutiennent les projets de drainage à travers l'Asie du Sud-Est, verrouillant des contrats pluriannuels. Alors que les spécifications techniques deviennent strictes, les producteurs intégrés avec des laboratoires d'essais internes sécurisent le statut de fournisseur préféré avec les clients unérospatiaux et de défense.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par matière première : Le leadership synthétique fait face aux pressions circulaires

Les fibres synthétiques détenaient une part de revenus de 53,1 % en 2024, et le polyester recyclé est en voie d'être la fibre à croissance la plus rapide avec un TCAC de 6,32 % jusqu'en 2030. Selenis et Syre ont construit des usines de recyclage textile-vers-textile capables de produire 10 000 tonnes métriques de polyester circulaire annuellement tout en réduisant les émissions de CO2 de 85 % par rapport à la production vierge. Les fibres naturelles font face à des contraintes liées aux réglementations hydriques dans les régions de culture du coton, en particulier au Moyen-Orient et en Afrique du Nord, où l'utilisation agricole de l'eau représente 70 % du total des prélèvements. La laine et la soie maintiennent des parts stables mais petites dans les segments de luxe où les alternatives synthétiques ne peuvent égaler le toucher ou le drapé.

La culture du coton s'adapte par la plantation haute densité et l'irrigation de précision qui maintient les rendements avec 30 % moins d'eau. UNIFI un lancé des fils de polyester recyclé disponibles mondialement fabriqués à partir de déchets textiles en août 2024. Les fibres spécialisées comme l'aramide, le carbone, et le polyéthylène ultra-haut poids moléculaire servent les applications techniques où la performance extrême justifie une tarification premium. La taille du marché du textile pour le contenu recyclé croît le plus rapidement en Europe, où les frais de responsabilité élargie du producteur pénalisent les matériaux vierges, mais les filatures asiatiques investissent également dans le recyclage chimique pour se préparer à la conformité du marché d'exportation.

Par procédé/technologie : La croissance des non-tissés défie le tissage traditionnel

Les tissus tissés ont maintenu 47,5 % de part du marché du textile en 2024, tandis que les segments non-tissés devraient croître à un TCAC de 5,81 % jusqu'en 2030. Le salon commercial Techtextil un attiré 38 000 visiteurs de plus de 100 pays, soulignant les innovations dans les procédés spunlaid et wet-laid qui permettent des applications techniques rentables. Les tissus tricotés servent les marchés nécessitant étirement et confort, tandis que le tissage 3D aborde les formes complexes pour les composants automobiles et unérospatiaux. L'évolution de la technologie de procédé reflète un changement plus large vers les applications axées sur la performance où l'esthétique traditionnelle cède aux exigences fonctionnelles.

Les procédés spunlaid, y compris les technologies spunbond et melt-blown, stimulent la croissance des non-tissés par les produits de filtration, médicaux et d'hygiène. Les procédés dry-laid hydroenchevêtrés et wet-laid servent les applications spécialisées nécessitant une orientation et des caractéristiques de liaison spécifiques des fibres. Les méthodes à aiguillage fournissent des solutions rentables pour les applications industrielles et géotextiles. Les investissements en automatisation et numérisation améliorent l'efficacité de production tout en réduisant la dépendance à la main-d'œuvre, particulièrement important alors que le rapprochement géographique ramène la capacité vers les régions à salaires plus élevés. La taille du marché du textile pour les non-tissés s'étend le plus rapidement dans les applications médicales, où les articles à usage unique nécessitent une qualité constante et une assurance de stérilité.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique un dominé le marché du textile avec 53,2 % de part en 2024, tandis que le Moyen-Orient et l'Afrique devraient croître le plus rapidement à un TCAC de 5,56 % jusqu'en 2030. La Chine fait face à des coûts de main-d'œuvre croissants et des tensions géopolitiques qui poussent la diversification de la chaîne d'approvisionnement vers le Vietnam, le Pakistan, l'Indonésie, le Bangladesh et la Turquie. Ces cinq nations devraient absorber 47 % des importations mondiales de coton d'ici 2030, tandis que la part de la Chine tombe à 24 %. L'Inde un augmenté son budget d'incitations liées à la production de 45 crores INR (5,4 millions USD) à 1 148 crores INR (138,3 millions USD) pour 2025-26 pour soutenir sept nouveaux méga-parcs qui visent 350 milliards USD de taille d'industrie d'ici 2030. Le Japon et la Corée du Sud se concentrent sur les textiles techniques de haute valeur et les matériaux avancés, tandis que les pays de l'ASEAN bénéficient des stratégies ' Chine + 1 ' alors que les fabricants cherchent la résilience de la chaîne d'approvisionnement[3]Comité consultatif international du coton, ' Coton : Mise à jour des statistiques mondiales 2025 ', ICAC, icac.org.

L'Europe façonne les pratiques textiles mondiales par les réglementations de durabilité, avec les schémas de responsabilité élargie du producteur et les passeports numériques de produits qui influencent la fabrication mondiale. L'Allemagne renforce les liens avec le Maroc dans les chaînes d'approvisionnement automobiles, tandis que la position stratégique de la Turquie permet l'exécution rapide des commandes pour les marques européennes nécessitant des délais ultra-courts. Les accords commerciaux post-Brexit du Royaume-Uni peuvent limiter l'accès au traitement préférentiel pan-euro-med, désavantageant potentiellement les entreprises textiles britanniques par rapport aux concurrents de l'UE. Les pays nordiques mettent l'accent sur l'innovation durable et les principes d'économie circulaire, créant des segments de marché premium pour les produits certifiés environnementalement qui commandent des marges plus élevées malgré des volumes plus petits.

L'Amérique du Nord poursuit le rapprochement géographique et les applications de textiles techniques, avec le Mexique émergeant comme un hub de fabrication stratégique offrant 12 % d'avantages de coûts par rapport à la Chine pour certains produits tout en fournissant des délais plus courts pour les marques américaines. L'industrie textile américaine un fait face à des défis en 2024 mais montre de l'optimisme pour 2025 grâce aux changements d'administration et aux préférences des consommateurs pour les produits fabriqués domestiquement. Le Canada bénéficie des accords commerciaux AEUMC tout en maintenant l'accent sur les textiles techniques et spécialisés. L'Amérique du Sud, menée par le Brésil et l'Argentine, sert les marchés régionaux tout en explorant les opportunités d'exportation, bien que les limitations d'infrastructure contraignent la compétitivité mondiale par rapport aux hubs de fabrication asiatiques qui bénéficient de chaînes d'approvisionnement intégrées et de réseaux logistiques établis.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Paysage concurrentiel

Le marché mondial du textile montre une fragmentation modérée avec des acteurs établis tirant parti de l'intégration verticale et de l'innovation technologique pour maintenir les avantages concurrentiels au milieu des pressions de durabilité et de la diversification de la chaîne d'approvisionnement. Les textiles techniques démontrent une consolidation plus élevée en raison des exigences de connaissances spécialisées, tandis que les segments de mode et d'habillement restent fragmentés à travers de nombreux acteurs régionaux et mondiaux. Les modèles stratégiques mettent l'accent sur les investissements de durabilité, l'intégration de l'économie circulaire, et la diversification géographique pour atténuer les coûts de conformité réglementaire et les risques de chaîne d'approvisionnement qui menacent les marges à travers tous les segments.

L'adoption technologique s'accélère alors que les entreprises intègrent des solutions IoT, IA, et blockchain pour améliorer la transparence de la chaîne d'approvisionnement et l'efficacité opérationnelle. Lectra un généré 520 millions USD de revenus en 2023 grâce aux solutions Industrie 4.0, y compris les acquisitions de TextileGenesis et Launchmetrics pour des capacités de traçabilité améliorées. Les opportunités d'espace blanc émergent dans le recyclage textile-vers-textile, les textiles techniques pour les applications automobiles, et la mise en œuvre de passeports numériques de produits. Les perturbateurs émergents se concentrent sur les modèles commerciaux circulaires et les plateformes de personnalisation direct-au-consommateur qui contournent les canaux de gros traditionnels. La dynamique concurrentielle s'intensifie alors que la conformité réglementaire devient un facteur différenciant, avec les adopteurs précoces des normes de durabilité de l'UE gagnant des avantages d'accès au marché.

Les fusions et acquisitions remodèlent le paysage alors que les entreprises cherchent l'échelle et les capacités techniques. Lone Star Funds un annoncé un accord pour acquérir les secteurs d'activité Produits chimiques spécialisés et Polymères haute performance de RadiciGroup en février 2025. Freudenberg Performance Matériaux un acquis l'activité principale d'Heytex pour améliorer sa plateforme technologique et sa présence sur le marché des textiles techniques. Milliken & Company un annoncé l'acquisition de Polartec auprès de Versa Capital Gestion, avec une clôture prévue en juin 2025, ajoutant des capacités de textiles de plein air et de polaire pour améliorer son portefeuille de textiles de performance. Ces transactions soulignent les tendances de consolidation dans les segments spécialisés où l'expertise technique et la propriété intellectuelle créent des positions de marché défendables.

Leaders de l'industrie textile

Toray Industries Inc.

Weiqiao Pioneering Group Co. Ltd.

Texhong Textile Group Ltd.

Inditex S.un.

Aditya Birla Fashion & détail Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Le groupe textile chinois Sunrise un investi 230 millions USD au Maroc pour construire deux unités industrielles à Skhirat et Fez, créant 7 000 emplois directs et 1 500 emplois indirects tout en établissant des chaînes d'approvisionnement intégrées pour les commandes internationales.

- Mars 2025 : Le gouvernement indien un augmenté le budget PLI pour les textiles de 45 crores INR (5,4 millions USD) à 1 148 crores INR (138,3 millions USD) pour 2025-26, ciblant des capacités de fabrication améliorées et la compétitivité mondiale dans le cadre de la stratégie d'autonomie.

- Février 2025 : Lone Star Funds un annoncé un accord pour acquérir les secteurs d'activité Produits chimiques spécialisés et Polymères haute performance de RadiciGroup, tandis que la famille Radici conserve le contrôle d'Advanced Textiles Solutions, avec une transaction prévue pour se clore au second semestre 2025.

- Février 2025 : Freudenberg Performance Matériaux un acquis l'activité principale d'Heytex pour améliorer la plateforme technologique et la présence sur le marché des textiles techniques, renforçant les tendances de consolidation dans les segments spécialisés.

Portée du rapport du marché mondial du textile

Le rapport vise à fournir une analyse détaillée de l'industrie textile mondiale. Il se concentre sur la dynamique du marché, les tendances technologiques, et les perspectives sur les segments géographiques et les types de procédés, matériaux, et applications. En outre, il analyse les principaux acteurs et le paysage concurrentiel dans l'industrie textile mondiale. L'industrie textile est segmentée par type d'application (vêtements, applications industrielles/techniques, et applications ménagères), par matériau (coton, jute, soie, synthétiques, et laine), par procédé (tissé et non-tissé), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport offre la taille du marché et les prévisions pour l'industrie textile en valeur (milliards USD) pour tous les segments mentionnés ci-dessus.

| Mode et habillement |

| Textiles industriels/techniques |

| Textiles ménagers et domestiques |

| Textiles médicaux et de santé |

| Textiles automobiles et de transport |

| Autres (textiles de protection, sportifs, etc.) |

| Fibres naturelles | Coton |

| Laine | |

| Soie | |

| Fibres synthétiques | Polyester |

| Nylon | |

| Rayonne / Viscose | |

| Acrylique | |

| Polypropylène | |

| Fibres recyclées | |

| Autres (fibres spécialisées haute performance (aramide, carbone, UHMWPE)) |

| Tissé | |

| Tricoté | |

| Non-tissé | Spunlaid (spunbond / melt-blown) |

| Dry-laid hydro-enchevêtré | |

| Wet-laid | |

| Aiguillage | |

| Tissage 3D et tissus d'espacement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDIQUES (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Mode et habillement | |

| Textiles industriels/techniques | ||

| Textiles ménagers et domestiques | ||

| Textiles médicaux et de santé | ||

| Textiles automobiles et de transport | ||

| Autres (textiles de protection, sportifs, etc.) | ||

| Par matière première | Fibres naturelles | Coton |

| Laine | ||

| Soie | ||

| Fibres synthétiques | Polyester | |

| Nylon | ||

| Rayonne / Viscose | ||

| Acrylique | ||

| Polypropylène | ||

| Fibres recyclées | ||

| Autres (fibres spécialisées haute performance (aramide, carbone, UHMWPE)) | ||

| Par procédé / technologie | Tissé | |

| Tricoté | ||

| Non-tissé | Spunlaid (spunbond / melt-blown) | |

| Dry-laid hydro-enchevêtré | ||

| Wet-laid | ||

| Aiguillage | ||

| Tissage 3D et tissus d'espacement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDIQUES (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial du textile ?

Le marché mondial du textile est évalué à 760,28 milliards USD en 2025 et devrait atteindre 974,38 milliards USD d'ici 2030, croissant à un TCAC de 5,09 %.

Quelle région domine le marché mondial du textile ?

L'Asie-Pacifique domine avec 53,2 % de part de marché en 2024, la Chine étant le principal producteur malgré les défis des coûts de main-d'œuvre croissants et de la diversification de la chaîne d'approvisionnement vers des pays comme le Vietnam, le Bangladesh et l'Inde.

Comment la durabilité affecte-t-elle l'industrie textile ?

Les réglementations de durabilité, particulièrement les schémas de responsabilité élargie du producteur de l'UE lancés en janvier 2025, forcent les fabricants à repenser les produits pour la durabilité et la recyclabilité tout en investissant dans les systèmes de traçabilité, créant à la fois des coûts de conformité et des opportunités de tarification premium.

Quels sont les segments à croissance la plus rapide du marché du textile ?

Les textiles industriels et techniques croissent le plus rapidement à un TCAC de 5,91 % jusqu'en 2030, stimulés par les mandats d'allègement automobile et la modernisation des infrastructures, tandis que le polyester mène la croissance des fibres à un TCAC de 6,32 % alors que les fabricants pivotent vers le contenu recyclé.

Comment la stratégie ' Chine + 1 ' remodèle-t-elle la fabrication textile ?

La stratégie ' Chine + 1 ' diversifie les chaînes d'approvisionnement vers le Vietnam, le Pakistan, l'Indonésie, le Bangladesh et la Turquie, qui devraient représenter 47 % des importations mondiales de coton d'ici 2030 tandis que la part de la Chine se contracte à 24 %, créant des opportunités de fabrication dans ces hubs émergents.

Quel impact les modèles commerciaux circulaires ont-ils sur la demande de textile ?

Les modèles de mode circulaire comme les plateformes de Localisation et les marchés de seconde main ralentissent la demande de textile vierge, avec les achats de vêtements d'occasion déplaçant 64,6 % des nouvelles acquisitions et les services de réparation atteignant des taux de déplacement de 82,2 %, poussant les fabricants vers des matériaux plus durables et recyclables.

Dernière mise à jour de la page le: