Taille et part du marché du commerce de détail de voyage au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

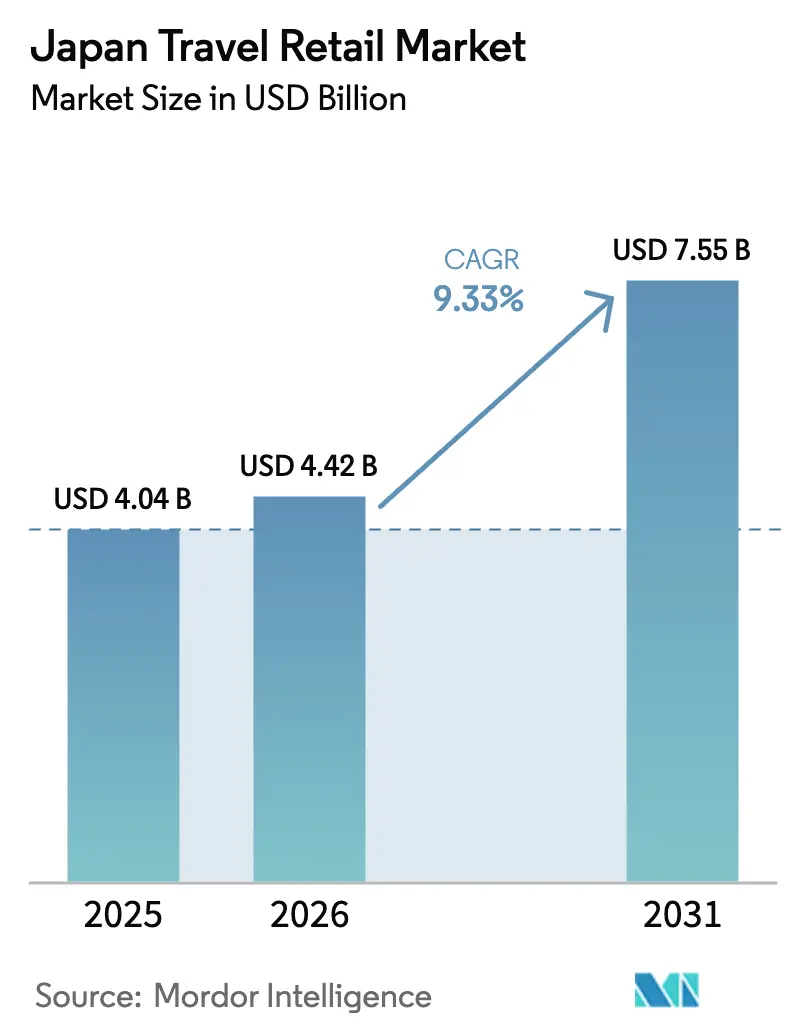

| Taille du marché de l'année de base (2025) | 4.04 Milliards de dollars |

| Taille du Marché (2026) | 4.42 Milliards de dollars |

| Taille du Marché (2031) | 7.55 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 9.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail de voyage au Japon par Mordor Intelligence

La taille du marché du commerce de détail de voyage au Japon devrait s'étendre de 4,04 milliards USD en 2025 et 4,42 milliards USD en 2026 à 7,55 milliards USD d'ici 2031, enregistrant un TCAC de 9,33 % entre 2026 et 2031.

La trajectoire de croissance est soutenue par l'expansion des surfaces hors taxes à Haneda et Narita, ainsi que par la rénovation achevée du Terminal 1 de l'aéroport international du Kansai, qui accroît la diversité commerciale et la capacité de traitement des passagers[1]Tokyo International Air Terminal, "Informations et services sur les terminaux," Aéroport de Haneda, haneda-airport.jp. La demande entrante s'est accélérée en 2025 avec le renforcement des arrivées et des dépenses par habitant, tandis que les opérateurs ont recalibré leurs assortiments vers des exclusivités à haute marge pour se prémunir contre les fluctuations de devises et de composition[2]Agence japonaise du tourisme, "Politique touristique et statistiques," MLIT, mlit.go.jp. Des changements réglementaires redéfiniront les procédures de caisse et de douane en novembre 2026, le Japon passant à un modèle de remboursement de taxe en aéroport, supprimant les règles d'emballage et les plafonds d'achat pour les produits de consommation tout en ajoutant des étapes de validation aux points de sortie. Le contrôle des canaux reste central, car les aéroports concentrent le trafic et traitent encore la majeure partie des transactions à haute valeur sur le marché du commerce de détail de voyage au Japon.

Principaux enseignements du rapport

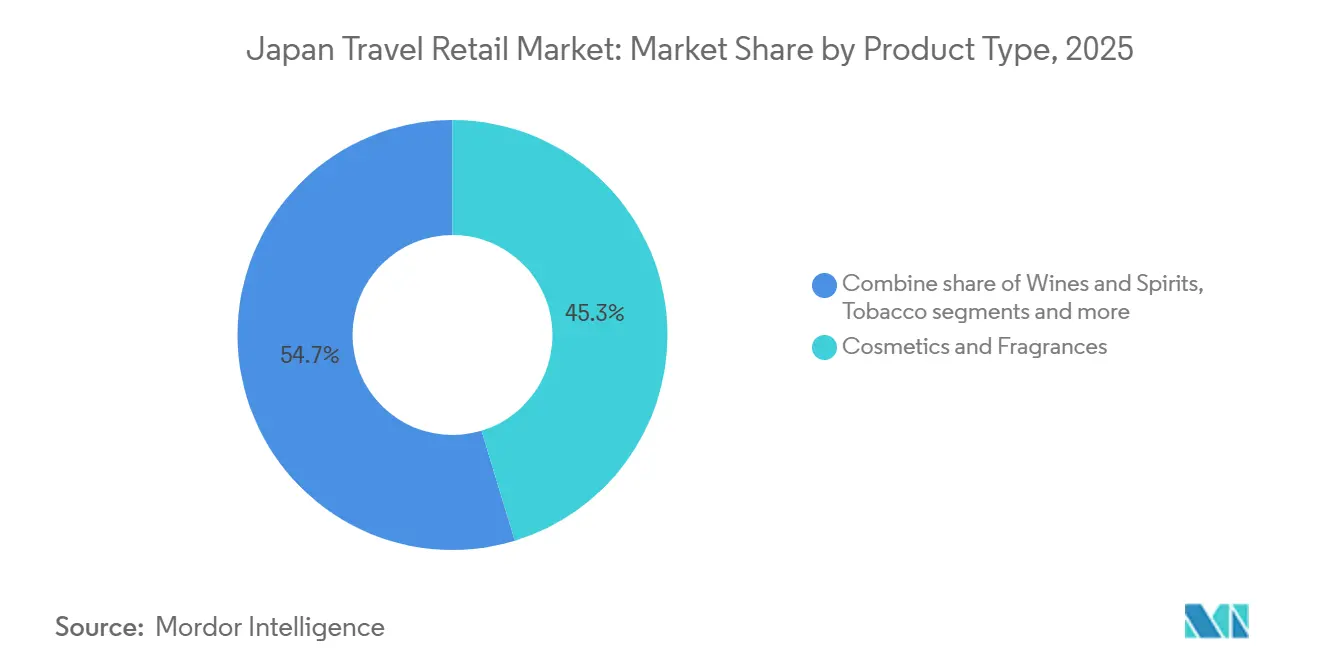

- Par type de produit, les cosmétiques et parfums ont dominé avec une part de revenus de 45,31 % en 2025, tandis que les vins et spiritueux devraient se développer à un TCAC de 11,12 % jusqu'en 2031.

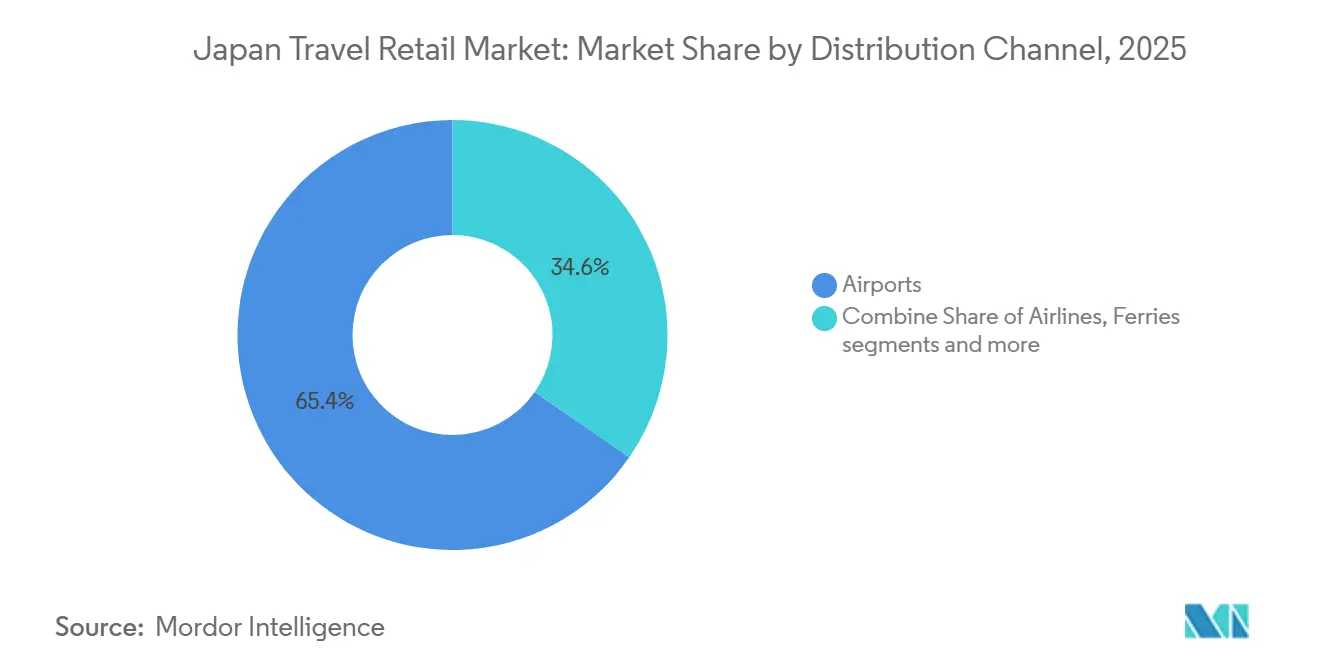

- Par canal de distribution, le segment des aéroports détenait 65,35 % de la part du marché du commerce de détail de voyage au Japon en 2025, et les aéroports devraient croître à un TCAC de 10,58 % jusqu'en 2031.

- Par géographie, le Kanto représentait 53,31 % de la valeur du marché en 2025, tandis que le Kansai ou Kinki devrait afficher la croissance la plus rapide avec un TCAC de 9,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce de détail de voyage au Japon

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ouvertures de boutiques de marques de luxe de premier plan mondial au Japon | 1.8% | Mondial, avec des retombées sur le Kanto (Tokyo Ginza), le Kansai (Osaka) et les portes d'entrée aéroportuaires (Haneda T2/T3, KIX T1) | Moyen terme (2 à 4 ans) |

| Hausse des dépenses hors taxes des voyageurs chinois et coréens | 2.5% | National, avec les gains les plus importants dans le Kanto (Haneda), le Kansai (KIX, corridor de l'Expo) et le Kyushu (proximité de Fukuoka) | Court terme (≤ 2 ans) |

| Expansion et rénovation des espaces commerciaux aéroportuaires à Haneda, Narita et Kansai | 2.2% | Cœur de l'Asie-Pacifique, avec une concentration principale dans le Kanto (zone de chalandise Haneda/Narita) et le Kansai (préparation de l'Expo KIX) | Moyen terme (2 à 4 ans) |

| Les bornes de remboursement de taxe numérique et les paiements sans espèces stimulent la conversion | 1.3% | Déploiement national ; gains précoces concentrés dans les portes d'entrée métropolitaines (Tokyo, Osaka, Nagoya Centrair) | Court terme (≤ 2 ans) |

| Engouement mondial pour les whiskies japonais en édition limitée dans les cercles de collectionneurs | 1.0% | Marchés d'exportation mondiaux (États-Unis, Chine, France) ; les boutiques hors taxes des aéroports nationaux (Narita, Haneda, KIX) captent des primes secondaires | Long terme (≥ 4 ans) |

| L'Expo Osaka-Kansai 2025 et d'autres méga-événements génèrent des pics ponctuels de visiteurs | 0.6% | Épicentre Kansai/Kinki ; dispersion secondaire vers le Chugoku (Hiroshima), le Chubu (Nagoya) et la région métropolitaine de Tokyo | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Ouvertures de boutiques de marques de luxe de premier plan mondial au Japon

Les opérateurs mondiaux se sont développés en 2025 lorsqu'Avolta est entré au Japon avec une concession de restauration de 500 mètres carrés à l'aéroport international du Kansai, qui ajoute des marques culinaires reconnues et renforce l'engagement multicanal. Le programme du Terminal 1 du Kansai se poursuit jusqu'à l'été 2026 avec un programme prévu de 23 boutiques comprenant les premières boutiques aéroportuaires de Gentle Monster et Moncler, qui ciblent le trafic premium autour de l'Expo 2025[3]Kansai Airports, "Zone hors taxes en accès direct et mise à niveau de la capacité," Kansai Airports, kansai-airports.co.jp. Lotte Duty Free a rénové son magasin phare de Tokyo Ginza en octobre 2024 et a introduit une zone de mode coréenne et une offre sélective de whisky House of Suntory par allocation, ce qui s'aligne sur les évolutions démographiques vers des acheteurs plus jeunes et engagés numériquement[4]Salle de presse Lotte Duty Free, "Renouvellement de Tokyo Ginza et expansion des catégories," Lotte Duty Free, lottedfs.com.. Les propriétaires d'aéroports approfondissent leurs liens avec les marques de luxe grâce à des aménagements de boutiques cofinancés et des placements exclusifs qui créent de la rareté et engagent les meilleures façades auprès d'opérateurs sélectionnés pour de longs baux. Cet effet de regroupement concentre les dépenses des personnes à très haute valeur nette dans les terminaux prioritaires et élève le rôle des aéroports au sein du marché du commerce de détail de voyage au Japon.

Hausse des dépenses hors taxes des voyageurs chinois et coréens

Les arrivées de voyageurs sud-coréens ont été les plus importantes en 2024 et ont enregistré une croissance d'une année sur l'autre qui a modifié la composition aux principales portes d'entrée, ce qui a accru la demande de produits axés sur la valeur et de services en langue coréenne aux points de contact commerciaux. Les dépenses par carte coréenne au Japon ont augmenté tout au long de 2025, les grands magasins et les pôles hors taxes ciblant cette clientèle avec des comptoirs adaptés et des assortiments sélectionnés pour soutenir des voyages plus fréquents. La demande chinoise est devenue plus volatile fin 2025, une alerte aux voyages et la pression sur les devises ayant pesé sur les dépenses par transaction et réduit la taille des paniers de luxe dans certains hubs. Les opérateurs ont pivoté avec des expériences localisées et davantage de produits de consommation pour préserver la conversion tout en renforçant leur attention sur les voyageurs à haute valeur en provenance des États-Unis et d'Europe afin de diversifier leur exposition. Ce rééquilibrage contribue à stabiliser les performances sur le marché du commerce de détail de voyage au Japon à mesure que les flux de visiteurs évoluent et que les schémas de trafic favorisent les voyageurs indépendants par rapport aux grands groupes organisés.

Expansion et rénovation des espaces commerciaux aéroportuaires à Haneda, Narita et Kansai

Narita a avancé dans une consolidation pluriannuelle qui augmentera le nombre de portes d'embarquement et portera la capacité vers 75 millions de passagers au début des années 2030, ce qui soutient l'intensification commerciale à long terme côté ville et côté piste. Haneda a ajouté des portes d'embarquement et des espaces commerciaux en 2026 pour réduire la congestion autour du Terminal 3 et continue d'évaluer des améliorations de traitement permettant des services en soirée tardive et une meilleure capture du temps de séjour. Le Kansai a achevé une rénovation majeure en mars 2025 qui a élargi la capacité internationale et installé une grande zone hors taxes en accès direct, ce qui a validé une capture de revenus plus élevée grâce à une meilleure circulation des passagers. L'automatisation des caisses et du réapprovisionnement en arrière-boutique a amélioré la rapidité de mise en rayon et réduit les ruptures de stock, ce qui a augmenté à la fois la conversion et le ticket moyen pour les catégories ciblées. Ces changements améliorent le rendement par mètre carré et renforcent la primauté des aéroports au sein du marché du commerce de détail de voyage au Japon.

Les bornes de remboursement de taxe numérique et les paiements sans espèces stimulent la conversion

Les flux de remboursement numérique et l'acceptation des paiements sans espèces améliorent le débit aux heures de pointe et réduisent la charge de travail des caissiers, ce qui aide les voyageurs à forte intention à passer en caisse avec moins de délais. Les aéroports ont déployé des fonctionnalités de retrait sans contact intégrées aux plateformes de précommande et aux portefeuilles mobiles, ce qui a accru la commodité pour les voyageurs chinois et coréens qui préfèrent les parcours basés sur des applications. La large acceptation d'Alipay et de WeChat Pay complète les réseaux de cartes et attire les dépenses des clients axés sur le mobile qui planifient souvent leurs achats avant leur arrivée. Le passage en novembre 2026 à un modèle de remboursement en aéroport standardisera le point de remboursement à la frontière de sortie et réduira la paperasserie en magasin, ce qui peut réaffecter le temps du personnel à la vente et à la relation client. Ces étapes améliorent la conversion sur le marché du commerce de détail de voyage au Japon et soutiennent une exécution cohérente dans les terminaux qui gèrent des opérations tardives et irrégulières.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité du yen comprime les marges sur les stocks importés | -1.5% | National, avec une pression aiguë sur l'approvisionnement en marques de luxe (métropoles du Kanto, Kansai KIX) et les opérateurs hors taxes détenant des stocks en EUR/USD | Court terme (≤ 2 ans) |

| Franchises douanières strictes sur les achats d'alcool et de tabac | -0.9% | Conformité mondiale (tous les aéroports) ; application concentrée aux portes de départ de Narita, Haneda et aux points d'entrée maritimes | Long terme (≥ 4 ans) |

| Les pénuries aiguës de main-d'œuvre dans le commerce de détail aéroportuaire limitent les horaires des boutiques | -1.2% | Crise nationale, la plus sévère à Narita (baisse de 16 % des effectifs), au Terminal 3 de Haneda et dans les aéroports régionaux (Hokkaido, Kyushu) | Moyen terme (2 à 4 ans) |

| L'arbitrage de prix sur le marché gris érode l'intégrité des prix des marques | -0.7% | Mondial (réseaux daigou) ; concentration nationale à Tokyo Ginza, Osaka Shinsaibashi et sur les plateformes de revente en ligne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité du yen comprime les marges sur les stocks importés.

Les fluctuations des taux de change ont resserré les marges brutes des opérateurs détenant des stocks de luxe importés achetés à des niveaux de devises antérieurs, ce qui a forcé des glissements vers des produits de consommation plus résilients. Haneda a signalé une part de luxe plus faible jusqu'à fin 2025, reflétant la sensibilité aux prix et la discipline d'allocation des marques pour gérer les risques de marché gris. Certaines boutiques ont différé les expansions d'aménagement à mesure que l'écart d'arbitrage avec l'Europe et les États-Unis se réduisait, ce qui a dilué les achats impulsifs des voyageurs sensibles aux prix. Les structures de coûts de paiement ont ajouté à la pression, les frais de carte transfrontaliers s'ajoutant aux remises et promotions que les détaillants utilisaient pour maintenir le trafic. Les opérateurs ont répondu en mettant l'accent sur des coffrets groupés et des exclusivités aéroportuaires dans des catégories comme les cosmétiques pour défendre le volume tout en acceptant des valeurs de transaction moyennes plus faibles à court terme.

Franchises douanières strictes sur les achats d'alcool et de tabac

Le Japon limite l'alcool hors taxes à trois bouteilles de 760 millilitres et le tabac à 200 cigarettes, ce qui plafonne les achats en gros et pousse les acheteurs fréquents à répartir leurs achats sur plusieurs voyages. Le seuil pour les biens généraux déclenche des droits de douane et une taxe à la consommation sur les excédents, ce qui peut rediriger les achats de luxe impulsifs vers les boutiques du centre-ville où le personnel de vente guide les procédures de remboursement dans un cadre plus calme. L'application s'est renforcée avec des sanctions plus sévères pour les fausses déclarations et des inspections renforcées qui ont créé des frictions lors des départs aux heures de pointe. Les différences avec d'autres hubs comme Incheon et Changi influencent les achats en escale, certains voyageurs planifiant de grands achats de spiritueux et de tabac sur des marchés aux limites plus accommodantes. Le passage en 2026 à un modèle de remboursement en aéroport standardisera la validation aux points de sortie, ce qui pourrait réduire les avantages de rapidité du centre-ville et consolider les achats de spiritueux côté piste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la premiumisation réécrit les règles du jeu pour les spiritueux

Les cosmétiques et parfums ont capté 45,31 % des revenus produits de 2025 et sont restés la catégorie d'ancrage pour les acheteurs fréquents, tandis que les vins et spiritueux devraient croître à un TCAC de 11,12 % jusqu'en 2031 à mesure que la premiumisation s'approfondit. Les opérateurs aéroportuaires ont accru la visibilité des whiskies sélectionnés et des spiritueux haut de gamme avec des comptoirs basés sur l'allocation et des présentoirs axés sur la pédagogie qui transforment la rareté en ventes à prix plein. La composition des cosmétiques s'est orientée vers des coffrets exclusifs aux aéroports et des formats cadeaux qui augmentent les tickets moyens tout en maintenant un taux de pénétration large parmi les acheteurs de Chine et de Corée du Sud. Les bijoux et montres ont fait face à des allocations plus strictes de la part de certaines marques, ce qui a poussé certains acheteurs vers des files d'attente quotidiennes et a reconfiguré les dépenses vers les accessoires et la chaussure dans les limites budgétaires. Le marché du commerce de détail de voyage au Japon bénéficie de cette répartition d'options premium et d'entrée de gamme car elle soutient la conversion à travers des profils de dépenses et des objectifs de voyage diversifiés.

La taille du marché du commerce de détail de voyage au Japon pour les vins et spiritueux devrait s'étendre à un TCAC de 11,12 % entre 2026 et 2031, portée par la demande des collectionneurs et la narration de marque qui récompensent les éditions limitées. Les équipes hors taxes s'appuient sur des loteries, des fenêtres de précommande et des casiers de retrait pour gérer les bouteilles très demandées tout en préservant l'équité et en régulant les foules près des portes d'embarquement. Les cosmétiques et parfums continuent d'ancrer le volume avec des coffrets conçus pour les cadeaux et le soin de soi, ce qui aide à compenser la volatilité du luxe à gros tickets lorsque les fluctuations de devises ou de politique pèsent sur la perception de la valeur. L'alimentation et la confiserie maintiennent une fréquence d'achat élevée et offrent un débit prévisible qui soutient la rotation des stocks dans les opérations tardives, même si la contribution aux revenus est inférieure aux catégories premium. Cette composition de produits aide le secteur du commerce de détail de voyage au Japon à équilibrer marge et volume tout en protégeant l'économie unitaire à travers les cycles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les aéroports consolident leur domination, tandis que le hors taxes en centre-ville teste ses limites

Les aéroports ont commandé 65,35 % de la part de canal en 2025 et devraient croître à un TCAC de 10,58 % jusqu'en 2031, soutenus par des gains de débit et des agencements plus efficaces qui orientent tous les passagers vers le commerce de détail central. Haneda a établi de nouveaux records de passagers internationaux en 2025, ce qui a renforcé la domination côté piste pour les spiritueux, le tabac et les catégories de luxe où l'exonération de droits et la commodité comptent le plus. Le magasin phare en accès direct du Kansai a augmenté ses ventes après sa rénovation grâce à une meilleure gestion des files d'attente, une numérisation plus rapide et de meilleures adjacences qui encouragent les achats de dernière minute. Les compagnies aériennes complètent le commerce au sol grâce à des exclusivités en précommande et des allocations en vol qui offrent des articles premium et de collaboration aux cabines premium captives. Ces facteurs contribuent à consolider les dépenses sur le marché du commerce de détail de voyage au Japon dans les territoires aéroportuaires et à réduire les fuites vers les emplacements hors aéroport.

La taille du marché du commerce de détail de voyage au Japon pour les aéroports devrait s'étendre à un TCAC de 10,58 % entre 2026 et 2031, les opérateurs développant la précommande numérique et le retrait en casier pour les voyageurs pressés. Le hors taxes en centre-ville évoluera sous le régime de remboursement aéroportuaire de 2026, les remboursements en espèces au comptoir cédant la place à la validation douanière au départ, ce qui érode les avantages de rapidité des boutiques en ville. Les ferries et les concepts de commodité liés au rail ajoutent des canaux supplémentaires mais restent limités par les procédures douanières, la surface au sol et une conversion de billets élevés plus faible par rapport au côté piste. Les intégrations verticales par des filiales aéroportuaires qui vendent en gros et au détail dans plusieurs aéroports captent la marge à plusieurs points et traduisent les programmes de fidélité en taux d'achat répété plus élevés. Ces mouvements renforcent le rôle central des aéroports dans le secteur du commerce de détail de voyage au Japon tandis que les autres canaux s'adaptent au changement de remboursement et aux contraintes persistantes de personnel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Kanto représentait 53,31 % de la valeur du marché 2025, Haneda et Narita concentrant ensemble les flux internationaux, ce qui a positionné la région pour une capture commerciale soutenue malgré les plafonds de créneaux horaires. La zone bénéficie de denses pôles hors taxes en centre-ville qui canalisent les touristes entre les achats en ville et les options de retrait en aéroport synchronisées avec les horaires de vol. Les profils de visiteurs incluent désormais davantage de voyageurs réguliers qui associent Tokyo à des circuits régionaux, ce qui élargit les dépenses au-delà de la capitale tout en maintenant des achats côté piste solides. Le système de remboursement de novembre 2026 pourrait rediriger certaines transactions du centre-ville vers le côté piste, ce qui soutient les catégories principales qui conservent l'exonération de droits dans les aéroports. Ces changements maintiennent le Kanto au centre du marché du commerce de détail de voyage au Japon tandis que la composition des voyageurs évolue.

Le Kansai ou Kinki devrait être la région à la croissance la plus rapide avec un TCAC de 9,82 % jusqu'en 2031, l'aéroport international du Kansai rénové et l'Expo 2025 augmentant le débit et attirant l'attention des marques mondiales. L'aéroport de la région a ajouté des formats en accès direct et amélioré les services qui soutiennent les opérations tardives et lissent les pics de départ pendant les fenêtres événementielles. Les grands magasins et les boutiques du centre-ville collaborent avec les aéroports en alignant les lancements et les exclusivités qui maintiennent les visiteurs engagés tout au long du cycle du voyage. Le Kyushu et Okinawa captent le trafic de courts séjours en provenance de Corée du Sud et tirent parti des liaisons par ferry, qui complètent les ventes côté piste avec des routes maritimes et des opérations hors taxes offshore. Cette répartition canalise les voyageurs nouveaux et réguliers vers le marché du commerce de détail de voyage au Japon à travers plusieurs types de portes d'entrée dans l'ouest du Japon.

Hokkaido, le Chubu et d'autres régions ajoutent de la diversité aux itinéraires, les événements saisonniers et les attractions de plein air attirant davantage de trafic hivernal et de basse saison qui engage les formats commerciaux locaux. Les aéroports régionaux et les réseaux ferroviaires améliorent l'accès et soutiennent des partenariats commerciaux éphémères liés aux spécialités locales et aux marques de boissons artisanales. Les opérateurs hors taxes adaptent les stocks aux profils saisonniers pour réduire les ruptures de stock et aligner les espaces en rayon sur les catégories sensibles au temps. Le marché du commerce de détail de voyage au Japon bénéficie du fait que les voyageurs passent plus de temps dans les villes secondaires avant de compléter leurs achats importants dans les hubs de départ. Ce schéma réduit le risque de concentration et soutient une distribution plus équilibrée des revenus commerciaux sur la carte touristique du pays.

Paysage concurrentiel

Le marché du commerce de détail de voyage au Japon présente une fragmentation modérée, aucun opérateur ne dépassant 15 % de part, ce qui encourage les partenariats entre les sociétés aéroportuaires et les détaillants de voyage mondiaux pour sécuriser les allocations de marques. Kansai Airports a travaillé avec Lagardère Travel Retail pour livrer un grand concept hors taxes en accès direct qui apporte une profondeur multi-catégories et un merchandising cohérent sur un seul parcours. Avolta est entré sur le marché en 2025 avec une empreinte de restauration qui exploite les plateformes numériques et la fidélité de l'entreprise pour engager les voyageurs qui planifient à l'avance leurs achats et leurs repas. Japan Airport Terminal a élargi ses liens de vente en gros et au détail dans plusieurs aéroports pour générer des économies d'échelle et coordonner les assortiments avec des innovations opérationnelles comme le réapprovisionnement robotisé. Ces mouvements augmentent le pouvoir de négociation avec les maisons de luxe et contribuent à accélérer les déploiements qui ancrent les expériences premium sur le marché du commerce de détail de voyage au Japon.

Le magasin Tokyo Ginza de Lotte Duty Free a mis à niveau ses étages pour équilibrer la demande nationale et entrante avec une curation de mode coréenne et de whisky qui correspond aux profils d'acheteurs plus jeunes et à forte intention. DFS Group s'est concentré sur le modèle offshore d'Okinawa et a investi dans des espaces de marques de luxe adaptés aux besoins des acheteurs de l'île et alignés sur les flux touristiques. Les compagnies aériennes ont amplifié l'accès au commerce de détail grâce à la précommande pour l'allocation de bouteilles et de produits de collaboration pouvant être récupérés côté piste ou à bord pour les cabines premium. L'adoption technologique a permis un réapprovisionnement rapide et une meilleure disponibilité, ce qui a réduit les ventes perdues et augmenté la conversion dans les catégories qui génèrent des marges. Les références environnementales influencent les appels d'offres, les groupes aéroportuaires mettant en avant les niveaux d'accréditation carbone, qui ont du poids pour les investisseurs et les partenaires de marques.

L'étendue du portefeuille des opérateurs leaders offre une résilience à travers les cycles, la restauration, la commodité et le luxe se subventionnant mutuellement dans le cadre de concessions uniques. Les opérateurs qui gèrent des écosystèmes de fidélité et possèdent des canaux de vente en gros captent des données et des marges à plusieurs points, ce qui alimente une meilleure planification des catégories et des promotions ciblées. La tension sur les effectifs est restée une contrainte, ce qui a accéléré les essais de formats à faible contact qui simplifient les ventes de souvenirs et d'articles essentiels tout en préservant le service dans les départements premium. Ces dynamiques indiquent une intensité concurrentielle stable et une stratégie d'assortiment orientée vers le premium qui s'aligne sur les tendances du trafic international. Le résultat net est une compétition pour l'espace, l'exclusivité des marques et la commodité numérique qui définit le leadership sur le marché du commerce de détail de voyage au Japon.

Leaders du secteur du commerce de détail de voyage au Japon

Japan Airport Terminal Co. Ltd.

NAA Retailing (Fa-So-La)

JALUX Inc.

ANA Trading Duty Free

DFS Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Japan Airport Terminal a ouvert HANEDA STAR & LUXE, une boutique de cadeaux haut de gamme au Terminal 2 proposant des marques exclusives à l'aéroport et des confiseries premium, ciblant les voyageurs d'affaires et les acheteurs nationaux à la recherche de souvenirs de prestige.

- Mars 2025 : L'aéroport international du Kansai a achevé l'inauguration officielle de la rénovation complète du Terminal 1 (Phases 1 à 3), augmentant la capacité internationale de 60 % et dévoilant la plus grande zone hors taxes en accès direct du Japon (2 500 m²) avant l'Expo 2025.

- Janvier 2025 : L'Agence japonaise du tourisme a lancé des réunions d'information nationales (du 27 janvier au 24 février 2026) pour préparer les détaillants hors taxes à la transition de méthode de remboursement de novembre 2026, en mettant l'accent sur les mises à niveau des systèmes et la conformité aux nouveaux flux d'approbation douanière.

- Juin 2024 : Nikka Whisky a annoncé un investissement de 6 milliards de yens (38 millions de dollars) pour augmenter la capacité de stockage de 10 %, visant à répondre à la demande internationale croissante et à renforcer les exportations à mesure que l'empreinte mondiale du whisky japonais s'élargit.

Périmètre du rapport sur le marché du commerce de détail de voyage au Japon

Le commerce de détail de voyage est couramment utilisé pour décrire le secteur du commerce de détail hors taxes, en plus de toutes les activités de commerce de détail dédiées aux voyageurs et aux touristes. Une analyse complète du marché du commerce de détail de voyage japonais comprend une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises couverts dans le rapport. Le marché est segmenté par type de produit (mode et accessoires, vins et spiritueux, tabac, alimentation et confiserie, parfums et cosmétiques, et autres types de produits) et par canal de distribution (aéroports, compagnies aériennes, ferries et autres canaux de distribution). Le rapport offre la taille du marché et les prévisions pour le marché du commerce de détail de voyage au Japon en termes de valeur (USD) pour tous les segments ci-dessus.

| Mode et accessoires |

| Bijoux et montres |

| Vins et spiritueux |

| Alimentation et confiserie |

| Cosmétiques et parfums |

| Tabac |

| Autres types de produits (papeterie, électronique, etc.) |

| Aéroports |

| Compagnies aériennes |

| Ferries |

| Autres canaux (gares ferroviaires, boutiques frontalières, centre-ville) |

| Hokkaido |

| Tohoku |

| Kanto |

| Chubu |

| Kansai/Kinki |

| Chugoku |

| Shikoku |

| Kyushu et Okinawa |

| Par type de produit | Mode et accessoires |

| Bijoux et montres | |

| Vins et spiritueux | |

| Alimentation et confiserie | |

| Cosmétiques et parfums | |

| Tabac | |

| Autres types de produits (papeterie, électronique, etc.) | |

| Par canal de distribution | Aéroports |

| Compagnies aériennes | |

| Ferries | |

| Autres canaux (gares ferroviaires, boutiques frontalières, centre-ville) | |

| Par géographie | Hokkaido |

| Tohoku | |

| Kanto | |

| Chubu | |

| Kansai/Kinki | |

| Chugoku | |

| Shikoku | |

| Kyushu et Okinawa |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du commerce de détail de voyage au Japon ?

La taille du marché du commerce de détail de voyage au Japon est de 4,42 milliards USD en 2026 et devrait atteindre 7,55 milliards USD d'ici 2031 à un TCAC de 9,33 %.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide dans le commerce de détail de voyage au Japon ?

Les cosmétiques et parfums ont dominé avec une part de 45,31 % en 2025, tandis que les vins et spiritueux devraient croître à un TCAC de 11,12 % jusqu'en 2031.

Quelle est la domination des aéroports dans les ventes du commerce de détail de voyage au Japon ?

Les aéroports détenaient 65,35 % des ventes en 2025 et devraient croître à un TCAC de 10,58 % jusqu'en 2031, soutenus par les mises à niveau des terminaux et les formats en accès direct.

Quelles régions sont les plus importantes pour les performances du commerce de détail de voyage au Japon ?

Le Kanto représentait 53,31 % de la valeur en 2025, tandis que le Kansai ou Kinki devrait être la région à la croissance la plus rapide avec un TCAC de 9,82 % jusqu'en 2031.

Comment le modèle de remboursement aéroportuaire de 2026 affectera-t-il le commerce de détail de voyage au Japon ?

La transition de novembre 2026 centralise la validation du remboursement de taxe à l'aéroport et supprime les règles d'emballage et les plafonds d'achat pour les produits de consommation tout en ajoutant de nouvelles étapes de confirmation à la sortie.

Dernière mise à jour de la page le: