Taille et part du marché du commerce de détail de voyage en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 36.74 Milliards de dollars |

| Taille du Marché (2026) | 39.54 Milliards de dollars |

| Taille du Marché (2031) | 57.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

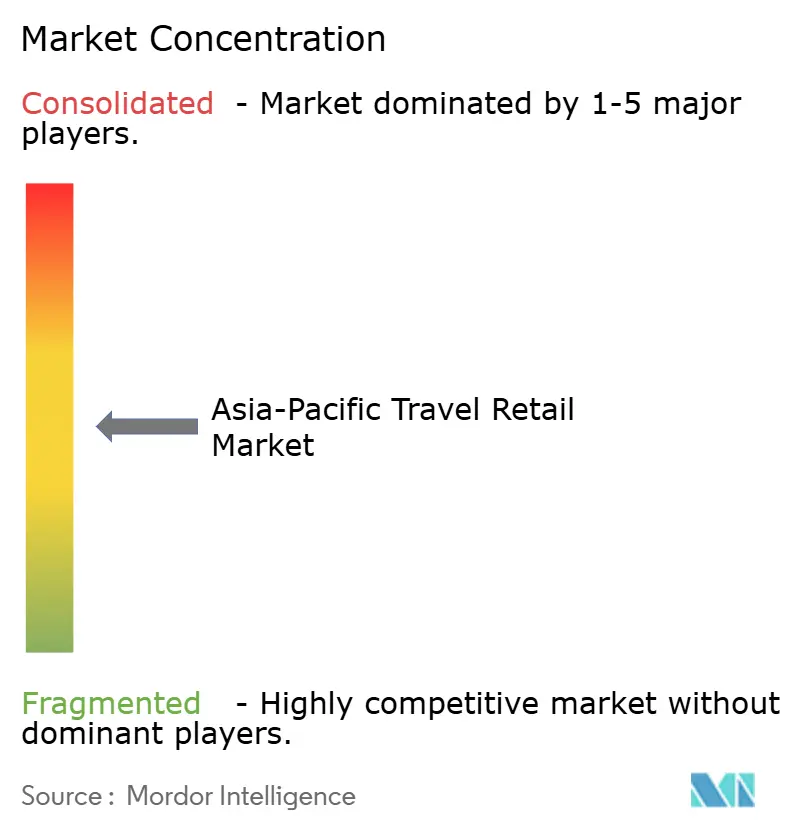

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du commerce de détail de voyage en Asie-Pacifique par Mordor Intelligence

La taille du marché du commerce de détail de voyage en Asie-Pacifique devrait croître de 36,74 milliards USD en 2025 à 39,54 milliards USD en 2026 et devrait atteindre 57,06 milliards USD d'ici 2031 à un TCAC de 7,62 % sur la période 2026-2031, signalant une expansion soutenue des capacités, une premiumisation dans les catégories principales et une intégration plus étroite des parcours de précommande numérique avec le retrait sur site dans les hubs à fort trafic. La Chine reste l'ancre de la croissance hors taxes permise par les politiques et du trafic transfrontalier, tandis que le pipeline aéroportuaire de l'Inde et les jalons de privatisation posent les bases du prochain cycle de débit régional. La reprise des arrivées au Japon reste résiliente grâce à la dynamique monétaire et aux ajouts de routes, renforçant le potentiel de conversion pour les parfums, les cosmétiques et la mode. Les opérateurs intensifient la curation des assortiments et les lancements exclusifs pour capter les voyageurs soucieux de la valeur mais sensibles aux marques, tandis que les aéroports optimisent les espaces et les structures de location pour augmenter les revenus par passager. Les portefeuilles numériques et les paiements électroniques interopérables réduisent les frictions au point de vente pour les visiteurs internationaux, renforçant ainsi la conversion pour la beauté, les spiritueux et les cadeaux.

Points clés du rapport

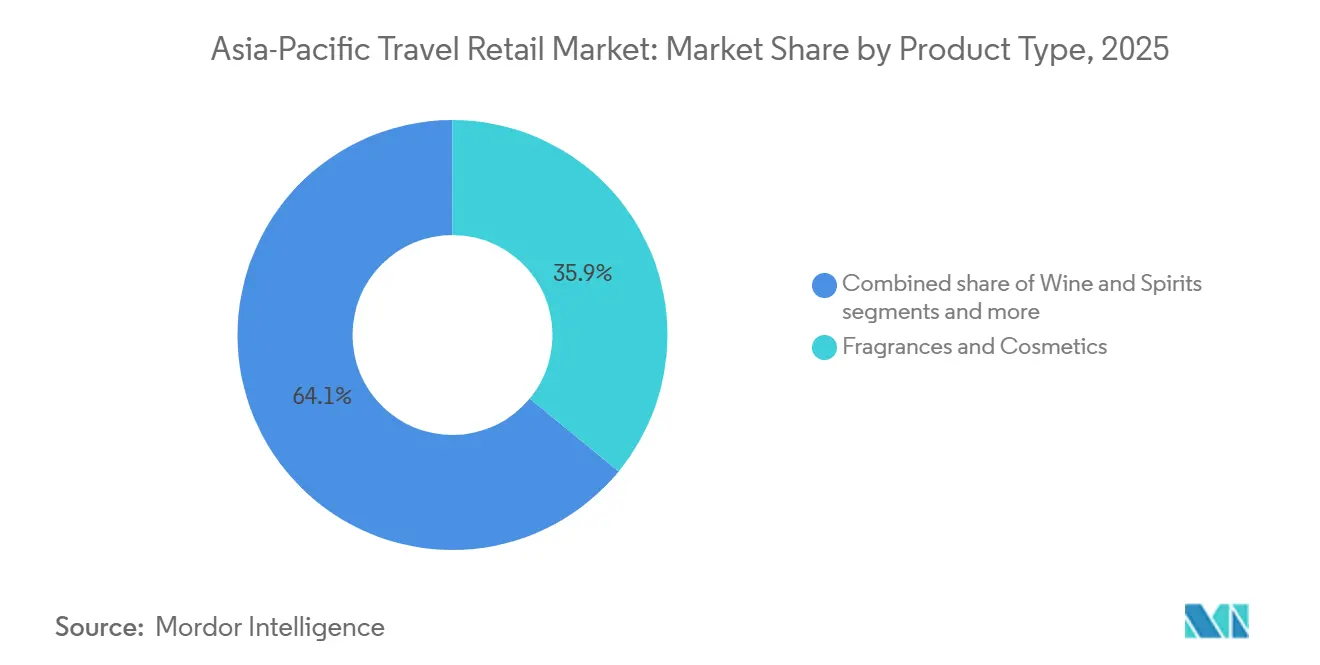

- Par type de produit, les parfums et cosmétiques ont dominé avec une part de marché de 35,94 % dans le marché du commerce de détail hors taxes en Asie-Pacifique en 2025, tandis que les vins et spiritueux devraient se développer à un TCAC de 12,10 % jusqu'en 2031, positionnant la beauté pour des achats répétés stables et la premiumisation portée par le whisky pour la croissance.

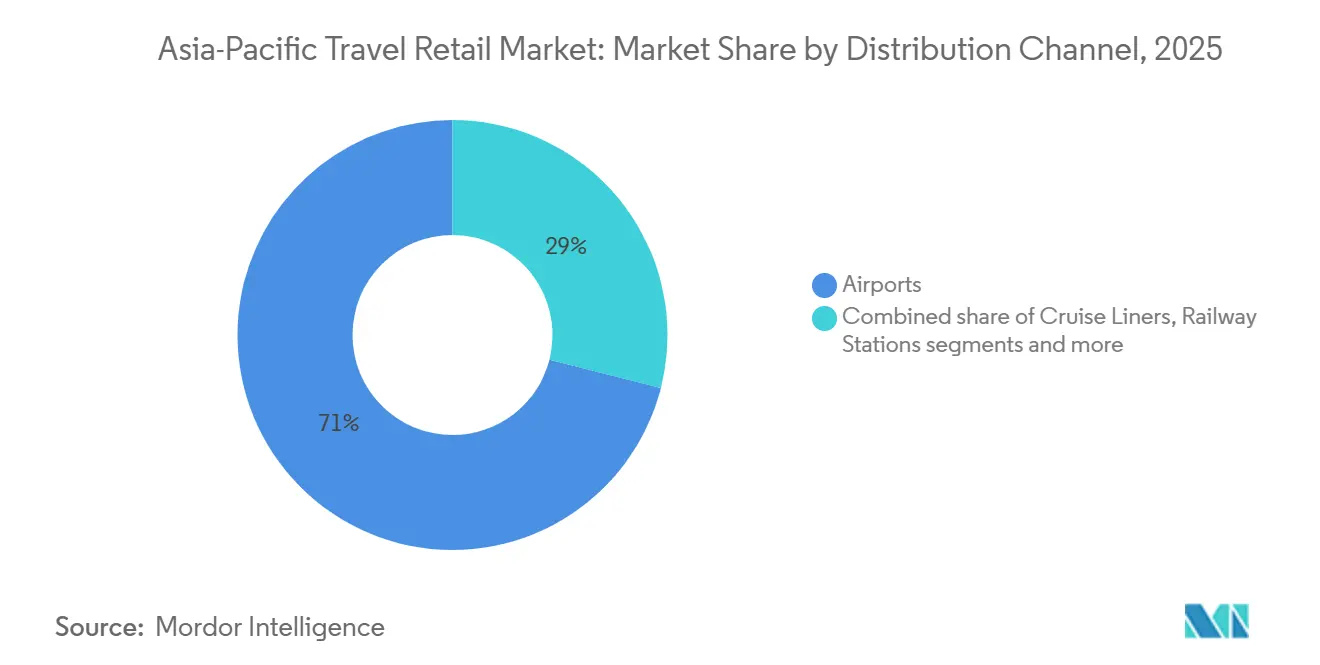

- Par canal de distribution, les aéroports ont représenté 71,04 % de la part du marché du commerce de détail hors taxes en Asie-Pacifique en 2025, et les gares ferroviaires devraient croître à un TCAC de 14,55 % jusqu'en 2031, portées par l'expansion des corridors ferroviaires à grande vitesse.

- Par données démographiques des voyageurs, les voyageurs de loisirs ont représenté 51,88 % de la part du marché du commerce de détail hors taxes en Asie-Pacifique en 2025, et les touristes médicaux et de bien-être devraient croître à un TCAC de 14,05 % jusqu'en 2031, reflétant le vieillissement des cohortes et l'arbitrage coût-qualité dans certaines destinations.

- Par géographie, la Chine a détenu 45,20 % de la part du marché du commerce de détail hors taxes en Asie-Pacifique en 2025, portée par les zones franches offshore activées par les politiques et les concessions de premier rang, tandis que l'Inde est la géographie à la croissance la plus rapide avec un TCAC de 12,78 % jusqu'en 2031, soutenue par de nouveaux aéroports et des extensions de terminaux.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce de détail de voyage en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du tourisme sortant chinois due aux assouplissements de visas | + 1.8% | Cœur de la Chine, retombées vers la Thaïlande, le Japon, Singapour, la Malaisie | Moyen terme (2-4 ans) |

| Compagnies aériennes à bas coûts élargissant leurs opérations dans les aéroports secondaires | + 1.2% | Cœur de l'Asie du Sud-Est, villes de rang 2 en Inde | Moyen terme (2-4 ans) |

| Hausse des revenus disponibles stimulant la demande de luxe en Asie du Sud-Est | + 1.4% | ASEAN-6, centres urbains en Inde | Long terme (≥ 4 ans) |

| Grandes expansions d'aéroports et de terminaux en Inde et au Vietnam | + 2.1% | Inde, Vietnam, sites sélectionnés au Japon | Long terme (≥ 4 ans) |

| Plateformes de précommande et de retrait en magasin stimulant les conversions | + 0.7% | Mondial, premiers gains à Singapour, Séoul, Hong Kong | Court terme (≤ 2 ans) |

| Harmonisation des franchises hors taxes de l'ASEAN pour plus de cohérence | + 0.6% | États membres de l'ASEAN-10 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du tourisme sortant chinois due aux assouplissements de visas

Les agences frontalières chinoises ont enregistré 697 millions de passages entrants et sortants en 2025, soit une augmentation de 14,2 % en glissement annuel, soutenue par l'élargissement de l'accès sans visa pour 48 pays et l'application plus large des politiques de transit de 240 heures dans 65 points d'entrée, ce qui augmente la fréquence des voyages et la conversion commerciale dans les aéroports de transit et les magasins hors taxes en centre-ville[1]Rédacteurs, "Les voyages transfrontaliers en Chine atteignent un record en 2025 grâce à l'élargissement de l'accès sans visa," Xinhua, china.org.cn. L'aéroport international de Beijing Daxing a accueilli 5,89 millions de passagers internationaux en 2025, avec des ajouts de routes continus reliant l'Asie, l'Europe et l'Afrique, renforçant le trafic de luxe et de beauté à travers les concessions de premier rang [2]Bureau éditorial, "Croissance des passagers et expansion des routes de l'aéroport international de Beijing Daxing," Global Times, globaltimes.cn. Les paiements numériques interopérables se sont accélérés, la version internationale d'Alipay étant connectée à 40 portefeuilles électroniques étrangers et 150 millions de commerçants en Chine fin 2025, réduisant les frictions pour les acheteurs étrangers et augmentant les paniers moyens pour des catégories clés telles que les parfums, les cosmétiques et les accessoires. Les arrivées de touristes entrants au Japon ont atteint 36,87 millions en 2024, aidées par la faiblesse du yen et les gains de connectivité, ce qui a stimulé le trafic commercial pour la mode, la beauté et les cadeaux dans des aéroports tels que Haneda et Kansai. Un débit touristique plus important et le retour des itinéraires long-courriers depuis la Chine profitent également aux hubs d'Asie du Sud-Est, notamment Singapour et Bangkok, où les assortiments hors taxes ciblent à la fois les segments premium et les segments de valeur. Le marché du commerce de détail de voyage en Asie-Pacifique bénéficie de la stabilisation de ces corridors de trafic, améliorant le temps de séjour dans les aéroports hubs et augmentant la part des achats effectués via la découverte avant le voyage et le retrait sur site dans toute la région.

Compagnies aériennes à bas coûts élargissant leurs opérations dans les aéroports secondaires

La connectivité des compagnies aériennes à bas coûts en Asie-Pacifique s'est développée en 2025, établissant de nouveaux flux de trafic via les aéroports secondaires et augmentant l'exposition commerciale incidente pour les voyageurs primo-accédants et à petit budget sur les routes court-courriers. Kuala Lumpur, Incheon et Manille ont émergé comme les principaux hubs de compagnies aériennes à bas coûts par connexions réseau, canalisant les passagers sensibles aux coûts vers des boutiques aéroportuaires proposant des prix adaptés aux achats impulsifs de beauté, de confiserie et de cadeaux locaux. Le Vietnam a révisé les certifications d'importation d'aéronefs en avril 2025 pour reconnaître davantage de juridictions, élargissant les options de flotte pour les opérateurs locaux et soutenant la croissance des capacités liée aux opportunités hors taxes dans les aéroports actuels et futurs. Les perspectives de Boeing pour le Vietnam en tant que marché de l'aviation à croissance rapide renforcent l'argumentaire commercial pour de nouvelles routes qui apportent un trafic commercial supplémentaire dans les aéroports nationaux et les aéroports greenfield planifiés. Les compagnies aériennes aux Philippines et au Japon ont ajouté des flottes de monocouloirs efficaces et de nouvelles routes court-courriers en 2024 et 2025, ce qui a encouragé les voyages fréquents de courte durée et augmenté les transactions en beauté de voyage, spiritueux de valeur et cadeaux à emporter dans les terminaux des compagnies aériennes à bas coûts. À mesure que la pénétration des compagnies aériennes à bas coûts augmente dans les villes de rang 2, le marché du commerce de détail de voyage en Asie-Pacifique peut approfondir sa portée avec des assortiments compacts, la précommande mobile et des formats de paiement rapide adaptés aux portes d'embarquement à fort débit.

La hausse des revenus disponibles stimule la demande de luxe en Asie du Sud-Est

La conjoncture macroéconomique de l'Asie du Sud-Est s'est améliorée jusqu'en 2026, la Banque asiatique de développement ayant mis en évidence une croissance stable, des dépenses soutenues et des mesures politiques qui ont contribué à stimuler la consommation des ménages dans des marchés tels que l'Indonésie, la Malaisie, Singapour et le Vietnam, ce qui soutient un mix commercial premium dans les aéroports et les magasins hors taxes en centre-ville. Les variations de change influencent les choix de destination sortante pour les acheteurs d'Inde, de Singapour, de Corée du Sud et de Taïwan, créant des fenêtres temporelles où les achats de luxe et les dépenses dans le commerce de détail de voyage deviennent plus attractifs par rapport aux options nationales. Les whiskies de malt de prestige et les activations de beauté premium ont gagné du terrain, avec des lancements liés à des thèmes d'identité nationale et des éditions limitées qui stimulent la rareté et des valeurs de transaction moyennes plus élevées dans les terminaux phares. Les opérateurs hors taxes segmentent les clients à haute valeur nette et aspirationnels avec des boutiques sélectionnées, des pop-ups immersifs et des services de clientèle pour augmenter les paniers dans les spiritueux, la joaillerie, les parfums et les montres, tout en maintenant des points d'entrée pour les acheteurs soucieux de la valeur. À mesure que les revenus augmentent, le marché du commerce de détail de voyage en Asie-Pacifique peut bénéficier de la premiumisation dans la beauté et les spiritueux, ainsi que des formats expérientiels qui récompensent la découverte et les services préréservés. De nombreux aéroports s'alignent sur cette trajectoire en ouvrant de plus grands magasins multi-marques, en développant les espaces beauté et en intégrant une personnalisation basée sur les données qui favorise la vente croisée et la fidélisation.

Grandes expansions d'aéroports et de terminaux en Inde et au Vietnam

Le pipeline de l'Inde comprend de grands projets de construction sur terrain vierge et des mises à niveau majeures qui ajoutent de la capacité et de nouveaux espaces commerciaux, avec des projets tels que Navi Mumbai et Noida International qui progressent vers une échelle multi-phases qui multipliera le débit de passagers et les empreintes commerciales dans les années à venir. Le gouvernement a approuvé l'expansion de l'aéroport international Lal Bahadur Shastri de Varanasi pour augmenter la capacité et prolonger la piste, libérant des flux de pointe plus élevés et une adjacence commerciale supplémentaire [3]Bureau de presse et d'information, "Le Cabinet approuve le développement de l'aéroport international Lal Bahadur Shastri," Gouvernement de l'Inde, pib.gov.in. Le Plan directeur national révisé des aéroports du Vietnam vise 33 aéroports d'ici 2030 et un investissement total significatif pour atteindre une capacité annuelle de 297 millions de passagers, ancré par le développement multi-phases de l'aéroport international de Long Thanh. L'expansion du Terminal 2 de Noi Bai a ajouté de la capacité, des comptoirs et des processus biométriques, qui favorisent des flux plus fluides et plus de temps pour faire des achats avant l'embarquement, tandis que le nouveau terminal de fret de Danang soutient la croissance plus large de l'écosystème de l'aviation. Ces investissements bénéficient au marché du commerce de détail hors taxes en Asie-Pacifique en ajoutant des portes d'embarquement, de la capacité de séjour et des environnements commerciaux plus modernes adaptés au retrait de précommandes, au merchandising basé sur les données et aux programmes de fidélité omnicanaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Des frais de concession élevés réduisent considérablement les marges bénéficiaires des détaillants | - 1.3% | Aéroports principaux de Chine, Singapour Changi, Hong Kong, Séoul Incheon | Moyen terme (2-4 ans) |

| Des réglementations plus strictes impactant le marketing et la publicité du tabac | - 0.8% | Chine, Singapour, Thaïlande, Malaisie | Moyen terme (2-4 ans) |

| La volatilité des changes affecte la parité des prix sur les marchés | - 0.6% | Japon, Indonésie, Inde, Australie | Court terme (≤ 2 ans) |

| La tendance au voyage léger entraîne moins d'opportunités d'achats impulsifs | - 0.4% | Mondial, plus fort au Japon, en Corée du Sud et à Hong Kong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des frais de concession élevés réduisent considérablement les marges bénéficiaires des détaillants

La Thaïlande a modifié les conditions de concession hors taxes dans les principaux aéroports à partir de fin 2025, notamment des garanties minimales par passager et des paliers de partage des revenus qui augmentent l'exposition aux coûts fixes pour les opérateurs, comprimant les marges de sécurité bénéficiaires lors des baisses de trafic. La pression sur les marges a déclenché des réinitialisations de portefeuille et des sorties sélectives dans les emplacements à loyer élevé, comme on l'a vu en Corée du Sud, où un détaillant de premier plan a cédé une concession à Incheon après des pertes persistantes, signalant des taux de rendement minimum plus stricts pour les nouvelles offres. Le changement de concession au plus grand aéroport international de l'Inde souligne la préférence des propriétaires d'actifs pour des partenaires à grande échelle qui investissent dans la transformation numérique et peuvent absorber les garanties opérationnelles. Certains portefeuilles ont également connu des cessions, avec une rentabilité en forte baisse, entraînant des ventes stratégiques et des consolidations qui remodèlent la dynamique concurrentielle et les positions de négociation dans les hubs de premier rang. En réponse, les opérateurs misent sur des catégories à marges plus élevées, des partenariats de marque ciblés et des ventes omnicanales qui augmentent les revenus par mètre carré dans le cadre de régimes à frais fixes. Le marché du commerce de détail de voyage en Asie-Pacifique continuera d'évaluer la compétitivité des offres par rapport aux escalateurs de frais et cherchera des structures liées à la performance qui équilibrent le risque sur les cycles.

Des réglementations plus strictes impactant le marketing et la publicité du tabac

L'Administration nationale du monopole du tabac de Chine a introduit des contrôles plus stricts, effectifs en janvier 2026, qui interdisent la vente de cigarettes électroniques et de tabac chauffé dans les circuits hors taxes, exigent une traçabilité numérique et imposent des listes et des quotas basés sur des catalogues, augmentant ainsi les coûts de conformité et réduisant la latitude promotionnelle pour les catégories de nicotine. Singapour a maintenu des restrictions strictes sur le marketing du tabac pendant la période de l'Exposition et Conférence TFWA Asie-Pacifique, avec des exemptions limitées dans les répertoires à accès restreint et les environnements d'applications, soulignant comment les restrictions politiques modifient les stratégies des détaillants et la visibilité des marques. De nombreux opérateurs ont réorienté leur attention vers les parfums, les cosmétiques, les vins et les spiritueux pour compenser la réduction du trafic lié au tabac et soutenir une croissance à marges plus élevées dans la beauté premium et les malts de prestige. Les assortiments hors taxes accordent désormais une plus grande importance à la signalétique conforme, à la rationalisation des références et à la formation du personnel pour répondre aux normes d'audit dans les aéroports et les magasins en centre-ville. Sur le marché du commerce de détail de voyage en Asie-Pacifique, ces restrictions stimulent l'innovation dans d'autres catégories et encouragent des parcours numériques sans friction qui approfondissent l'engagement dans la beauté, la mode et les cadeaux tout en préservant l'intégrité réglementaire dans les segments de nicotine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les parfums et cosmétiques en tête tandis que les spiritueux de prestige s'accélèrent

Les parfums et cosmétiques ont représenté 35,94 % des ventes régionales en 2025, conférant à cette catégorie la part de marché la plus élevée du commerce de détail hors taxes en Asie-Pacifique et soulignant le comportement d'achat répété qui soutient les dépenses dans les terminaux phares et les formats en centre-ville. Le marché du commerce de détail hors taxes en Asie-Pacifique continue d'observer une conversion stable dans le secteur de la beauté de la part des voyageuses expérimentées et des cohortes plus jeunes attirées par la K-beauty, la J-beauty et les marques de niche sélectionnées, ce qui à son tour stimule les inscriptions aux programmes de fidélité et les paniers de précommande. Les vins et spiritueux devraient croître à un TCAC de 12,10 % jusqu'en 2031, avec des whiskies de malt de prestige et des lancements exclusifs aux voyageurs ancrant la premiumisation et les activations événementielles dans les principaux hubs. À mesure que les aéroports et les opérateurs aménagent de plus grandes halles beauté, des boutiques mono-marque et des zones axées sur l'expérience, le secteur du commerce de détail hors taxes en Asie-Pacifique offre davantage de raisons de visiter, se traduisant par des dépenses plus élevées par passager, notamment via le retrait en click-and-collect à la porte d'embarquement. Les accessoires de luxe et les montres élargissent la gamme premium avec des offres en édition limitée et des services pour clients privés, tandis que les sélections de confiseries axées sur la santé ajoutent des options de cadeaux qui équilibrent les prix et les marges.

Le marché du commerce de détail hors taxes en Asie-Pacifique bénéficie d'une meilleure coordination du pipeline avec les fournisseurs sur les coffrets exclusifs, les collections saisonnières et les références phares optimisées pour la conversion dans les zones de séjour. Les détaillants déploient des écosystèmes de fidélité et des paiements interopérables pour augmenter les taux de conversion des visiteurs étrangers qui peuvent naviguer dans les comparaisons de prix et s'attendent à un passage en caisse fluide dans toutes les langues et avec tous les portefeuilles numériques. Les activations beauté et spiritueux ajoutent du spectacle et de la pédagogie, séduisant les acheteurs aspirationnels et stimulant les paniers multi-catégories dans la mode, les accessoires technologiques et les cadeaux. Le secteur du commerce de détail hors taxes en Asie-Pacifique aligne la visibilité des stocks et des précommandes pour s'assurer que les acheteurs peuvent sécuriser les articles très demandés pour un retrait au départ ou à l'arrivée, renforçant ainsi la perception de la valeur et atténuant les contraintes de bagages à main.

Par canal de distribution : les aéroports dominent tandis que le rail prend de l'ampleur

Les aéroports ont capté 71,04 % des ventes par canal de distribution régional en 2025, reflétant leur centralité dans le mix de catégories principales et les empreintes de location qui définissent la taille du marché du commerce de détail de voyage en Asie-Pacifique dans les aéroports nationaux et les connecteurs de hubs. Les gares ferroviaires devraient se développer à un TCAC de 14,55 % jusqu'en 2031, à mesure que les corridors ferroviaires à grande vitesse étendent la connectivité et amènent les voyageurs nationaux dans des gares modernisées avec un commerce de détail sélectionné axé sur la beauté impulsive, les cadeaux locaux et les essentiels de voyage. Les terminaux de croisière ajoutent un volume supplémentaire sur les itinéraires centrés sur Singapour, Hong Kong et le Japon, où la croissance des passagers et les nouveaux déploiements de navires soutiennent des assortiments taxés de beauté, de mode et de souvenirs. Les formats hors taxes en centre-ville élargissent la portée et permettent la réservation avant le voyage, les événements sélectionnés et la narration de marque, ce qui peut augmenter la conversion parmi les visiteurs de la ville qui ne sont pas des voyageurs origine-destination un jour donné. Le marché du commerce de détail de voyage en Asie-Pacifique continue d'équilibrer la domination portée par les aéroports avec la croissance dans des nœuds alternatifs qui étendent les parcours d'achat omnicanaux et renforcent l'équité de marque à travers les voyages.

À mesure que les aéroports modernisent les terminaux, intègrent la biométrie et ajoutent des points en libre-service, les détaillants peuvent déployer la précommande et le click-and-collect avec un timing de retrait plus précis qui s'aligne sur les flux de sécurité et d'embarquement. Les opérateurs ferroviaires et les propriétaires de gares affinent leurs mix commerciaux pour servir les navetteurs fréquents et les voyageurs de loisirs avec un paiement rapide et des assortiments sélectionnés adaptés aux temps de séjour entre les correspondances. Les terminaux de croisière se concentrent sur le commerce de détail expérientiel et les offres localisées qui encouragent la navigation et les cadeaux pendant les fenêtres d'embarquement et de débarquement, soutenues par l'engagement numérique avant les escales. Les magasins en centre-ville ajoutent de la flexibilité pour les réservations avant le voyage et les retraits au retour, permettant aux acheteurs soucieux de la valeur de planifier leurs achats pour la meilleure sélection et la meilleure confiance en matière de prix. En alignant les données et la visibilité des stocks, ces canaux peuvent capter la demande à travers de multiples points de contact et améliorer la rétention grâce à la fidélité et aux communications ciblées.

Par données démographiques des voyageurs : les loisirs en tête tandis que le médical et le bien-être progressent

Les voyageurs de loisirs ont représenté 51,88 % du débit en 2025, portés par des destinations estivales tendance comme Tokyo et Osaka, qui créent une demande stable pour la beauté, les accessoires de mode et la confiserie dans les aéroports et les magasins en centre-ville à travers le Japon et la région élargie. Les touristes médicaux et de bien-être devraient croître à un TCAC de 14,05 % jusqu'en 2031, ajoutant une cohorte à forte intention qui valorise les assortiments sélectionnés axés sur la santé et les cadeaux, élevant ainsi la taille du marché du commerce de détail de voyage en Asie-Pacifique dans certains aéroports connus pour de tels itinéraires. Les voyageurs d'affaires montrent une plus grande inclination vers les services de click-and-collect et de précommande, ce qui encourage les détaillants à rationaliser la logistique de retrait et à utiliser la gestion de la relation client pour convertir les voyageurs réguliers avec des offres ciblées. Les flux de visites à des amis et à la famille bénéficient des assouplissements de la politique de visas et de la facilitation du transit en Chine, ce qui stimule les voyages transfrontaliers avec des achats concentrés dans la beauté, les cadeaux et les achats de valeur taxés. Les voyages étudiants et les croisières multigénérationnelles ajoutent une complexité supplémentaire à la planification des catégories, avec des voies de valeur et premium requises pour une conversion équilibrée.

Les budgets de voyage d'entreprise ont continué à se normaliser en 2025, avec des volumes de voyages en hausse et un accent accru sur les voyages ciblés qui répondent aux objectifs commerciaux et soutiennent les politiques de voyage géré, tout en permettant dans certains cas des prolongations de loisirs. Les voyageurs plus jeunes valorisent les expériences, la personnalisation et la durabilité, ce qui encourage les détaillants à développer la narration de provenance et les emballages écologiques dans la beauté et les cadeaux. La sensibilité aux devises influence les choix d'itinéraire et les stratégies d'achat à travers les comportements de comparaison de prix, ce qui encourage la tarification dynamique et une communication claire sur la valeur en magasin. À mesure que les cohortes démographiques se diversifient, le marché du commerce de détail de voyage en Asie-Pacifique peut optimiser la conversion en adaptant les parcours de précommande, les expériences sur site et les assortiments localisés à l'intention du voyageur et à l'objectif du voyage. Les détaillants qui se coordonnent avec les aéroports et les compagnies aériennes sur les communications avant le voyage et les partenariats de fidélité voient un meilleur engagement auprès des voyageurs de loisirs, médicaux, d'affaires et de visites à des amis et à la famille.

Analyse géographique

La Chine a détenu 45,20 % de la valeur régionale en 2025, ce qui en fait la plus grande part du marché du commerce de détail hors taxes en Asie-Pacifique et souligne l'attrait de l'écosystème de détaxe offshore de Hainan et des concessions aéroportuaires de premier rang à Pékin, Shanghai, Guangzhou et Shenzhen. L'élargissement de l'accès sans visa et les politiques de transit ont soutenu 697 millions de voyages transfrontaliers en 2025, tandis que les flux de passagers internationaux à Beijing Daxing ont augmenté de 24,56 % pour atteindre 5,89 millions, offrant aux grandes marques internationales une exposition plus large à la porte d'embarquement. Les mesures politiques de fin 2025 ont élargi les catégories de produits détaxés et alloué davantage d'espace aux marques nationales, remodelant la composition et soutenant la découverte des lignes du patrimoine chinois aux côtés des assortiments de prestige mondiaux. Les opérateurs de détaxe chinois continuent d'élargir leur adhésion et leurs points de contact numériques, alignant les réservations en ligne avec le retrait en aéroport pour les arrivées et les départs, ce qui stimule la conversion pratique pour les cadeaux de beauté et de luxe. Le marché du commerce de détail hors taxes en Asie-Pacifique considère la Chine comme un centre de demande structurel, soutenu par des initiatives politiques, des paiements numériques et une exécution omnicanale pour une croissance soutenue.

L'Inde est la géographie à la croissance la plus rapide avec un TCAC de 12,78 % jusqu'en 2031, soutenue par la privatisation des aéroports et un ambitieux programme de projets sur terrain vierge et de rénovation qui ajoutent des portes d'embarquement, des terminaux et de nouveaux espaces commerciaux, ce qui augmente la taille du marché du commerce de détail hors taxes en Asie-Pacifique sur la période de prévision. Les approbations gouvernementales, telles que les travaux d'expansion de Varanasi visant à augmenter la capacité annuelle de traitement des passagers et à prolonger la piste, améliorent la planification des compagnies aériennes et le temps de séjour en zone commerciale. La transition d'opérateur pour l'activité de détaxe de l'aéroport international Indira Gandhi en juillet 2025, parallèlement à l'augmentation par GMR Airports de sa participation au capital à 66,93 % en décembre 2025, renforce les capacités d'intégration, d'assortiment et d'exécution omnicanale. À mesure que le débit augmente à Delhi, Hyderabad, Bengaluru et dans de nouveaux nœuds comme Navi Mumbai et Noida International, la combinaison de trafic d'affaires, de voyageurs rendant visite à des proches et de loisirs élargira les opportunités de catégories dans les spiritueux, la beauté et les cadeaux. Le marché du commerce de détail hors taxes en Asie-Pacifique bénéficie d'une large base de dépenses en Inde qui valorise à la fois l'accessibilité et les montées en gamme premium sélectives, ce qui peut se traduire par des achats répétés plus élevés avec la bonne conception de programme de fidélité.

Le Japon et l'Asie du Sud-Est ajoutent des moteurs de croissance diversifiés qui complètent la Chine et l'Inde et élargissent l'empreinte commerciale globale de la région. Les arrivées entrantes au Japon ont atteint 36,87 millions en 2024, et les mises à niveau des aéroports en 2025, notamment à Haneda et Fukuoka, ont élargi le nombre de boutiques et les options de restauration, prolongeant les opportunités d'achats basées sur le séjour. L'entrée d'Avolta en 2025 dans les concessions de restauration et de boissons de Kansai souligne l'investissement continu des acteurs mondiaux dans la base de voyageurs premium du Japon, ce qui soutient le trafic croisé vers le commerce de détail adjacent. L'Asie du Sud-Est continue de faire avancer des plans de capacité à long terme, avec le programme Long Thanh du Vietnam et la hausse de capacité du Terminal 2 de Noi Bai fournissant plus de portes d'embarquement, plus de boutiques et une infrastructure numérique pour des voyages plus fluides favorisant le retrait de précommandes. Le leadership de Singapour en matière de connectivité, de paiements interopérables et de déploiement de croisières ajoute un potentiel commercial supplémentaire dans les canaux détaxés et taxés.

Paysage concurrentiel

Le marché du commerce de détail de voyage en Asie-Pacifique comprend plusieurs opérateurs à grande échelle avec des portefeuilles multi-pays, aux côtés de champions nationaux et de coentreprises portées par les aéroports qui détiennent des terminaux ou des canaux spécifiques, créant une concentration modérée au milieu de cycles d'appels d'offres actifs et de fusions-acquisitions sélectives. L'acquisition par China Tourism Group Duty Free des activités de vente au détail de DFS à Hong Kong et Macao en janvier 2026 consolide l'exposition principale dans la Grande Baie et pose les bases d'une coopération plus large sur les produits, les magasins et l'expérience client. L'expansion d'Avolta au Japon via le contrat de restauration et boissons de Kansai et les investissements continus dans le réseau reflètent son engagement envers l'échelle dans les hubs premium, où les empreintes mixtes de restauration et de commerce de détail peuvent augmenter les dépenses globales. Les victoires de Lagardère à Auckland et une nouvelle structure régionale à Singapour indiquent un accent sur la croissance en Asie-Pacifique, la profondeur de la chaîne d'approvisionnement et la coordination commerciale qui peuvent améliorer l'adaptation des offres et la rapidité de mise sur le marché.

En Inde, un groupe aéroportuaire a augmenté sa participation au capital dans Delhi Duty Free en décembre 2025, après avoir pris en charge les opérations en juillet 2025, renforçant une approche de plateforme pour le commerce de détail en terminal et soutenant potentiellement une meilleure fidélité, des assortiments et un paiement numérique. Plusieurs opérateurs continuent de gérer l'exposition du portefeuille aux concessions à frais fixes élevés, tout en réorientant le capital vers des terminaux et des villes avec de meilleurs profils frais-trafic et un fort potentiel en beauté ou spiritueux. Les propriétaires d'aéroports au Japon ont investi dans la capacité, le rezonage commercial et les points de contact omnicanaux tels que le commerce électronique et les casiers, permettant aux marques et aux opérateurs de resserrer l'intégration des parcours de préréservation et de retrait, soutenant ainsi la performance dans les catégories premium. À mesure que le trafic se stabilise, le marché du commerce de détail de voyage en Asie-Pacifique récompense les acteurs qui combinent une connaissance locale avec un accès aux marques mondiales, de solides capacités de gestion de la relation client et des formats de magasins flexibles dans les aéroports, les magasins en centre-ville, le rail et la croisière.

Les partenariats avec les fournisseurs de paiement et les compagnies aériennes étendent la portée de la fidélité et réduisent les frictions au paiement, ce qui augmente la conversion pour les voyageurs d'affaires pressés par le temps et les acheteurs de loisirs soucieux de la valeur. Les fournisseurs de spiritueux premium déploient des éditions exclusives aux voyageurs et une narration culturelle pour se différencier dans un rayon encombré, tandis que les marques de beauté développent des services immersifs et des diagnostics de peau pour renforcer les cycles d'achat répété. Les opérateurs qui font progresser la durabilité à travers les emballages, les choix de matériaux et la curation de marques locales renforcent la confiance avec les voyageurs plus jeunes qui tiennent compte des facteurs environnementaux dans leurs décisions d'achat. Le marché du commerce de détail de voyage en Asie-Pacifique favorise ainsi les portefeuilles capables d'équilibrer les structures de frais, d'investir dans les capacités omnicanales et de sécuriser un contenu de marque différencié auprès de plusieurs cohortes de voyageurs.

Leaders du secteur du commerce de détail de voyage en Asie-Pacifique

-

China Duty Free Group (CTGDF)

-

Dufry AG

-

Lotte Duty Free

-

Shilla Duty Free

-

Avolta AG

-

DFS Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : China Tourism Group Duty Free a acquis les opérations de vente au détail de DFS à Hong Kong et Macao pour environ 395 millions USD, avec un cadre de coopération stratégique pour élargir les offres de produits, les réseaux de magasins et les opportunités d'expérience client à travers la Grande Chine. L'accord consolide le contrôle des emplacements de premier choix et améliore l'accès aux marques premium. Il aligne également les deux parties pour une collaboration sélective sur l'activation et l'engagement client. Cette démarche renforce le leadership dans la Grande Baie.

- Décembre 2025 : GMR Airports a augmenté sa participation dans Delhi Duty Free à 66,93 % après avoir acquis une part de 49,9 %, suite à sa prise en charge opérationnelle en juillet 2025, ce qui fait progresser un modèle d'opérateur intégré dans les principaux aéroports indiens. La plateforme vise à développer les services omnicanaux et les assortiments. La transition souligne la préférence des autorités aéroportuaires pour les opérateurs capables de gérer les structures de frais. L'exécution se concentre sur la profondeur des catégories et l'expérience client numérique.

- Décembre 2025 : Les Aéroports de Thaïlande ont modifié les conditions de concession hors taxes avec King Power International (Thailand) dans cinq aéroports à compter de décembre 2025, introduisant des garanties par passager mises à jour et des seuils de partage des revenus. Les changements alignent les horizons de concession avec les plans d'infrastructure. Ils cherchent également à équilibrer la viabilité des opérateurs avec les besoins de revenus des aéroports. Les révisions influencent les futures stratégies d'appels d'offres.

- Septembre 2025 : Avolta est entré au Japon en obtenant un contrat de restauration et boissons à l'aéroport international de Kansai totalisant environ 500 m² et quatre concepts, soulignant l'expansion continue en Asie-Pacifique dans les hubs premium à fort trafic. L'entrée élargit la présence de l'entreprise en Asie du Nord-Est. Elle complète les emplacements régionaux existants et les modèles intégrés de commerce de détail et de restauration.

Portée du rapport sur le marché du commerce de détail de voyage en Asie-Pacifique

Le commerce de détail de voyage désigne la vente de marchandises aux voyageurs internationaux en transit dans des environnements tels que les aéroports, les ports maritimes, les gares ferroviaires, les navires de croisière et les zones frontalières. Ce secteur comprend les points de vente hors taxes et taxés qui proposent des produits à prix compétitifs tels que les parfums, les cosmétiques, les articles de luxe, l'alcool, le tabac, la mode et la confiserie.

Le rapport sur le marché du commerce de détail de voyage en Asie-Pacifique est segmenté par type de produit (mode et accessoires, vins et spiritueux, tabac, alimentation et confiserie, parfums et cosmétiques, autres types de produits incluant papeterie, électronique, montres, joaillerie), canal de distribution (aéroports, paquebots de croisière, gares ferroviaires, autres canaux de distribution), données démographiques des voyageurs (voyageurs d'affaires, voyageurs de loisirs, visites à des amis et à la famille, touristes médicaux et de bien-être, voyageurs étudiants) et géographie (Inde, Chine, Japon, Australie, Corée du Sud, Asie du Sud-Est couvrant Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines, et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Mode et accessoires |

| Vins et spiritueux |

| Tabac |

| Alimentation et confiserie |

| Parfums et cosmétiques |

| Autres types de produits (papeterie, électronique, montres, joaillerie, etc.) |

| Aéroports |

| Paquebots de croisière |

| Gares ferroviaires |

| Autres canaux de distribution |

| Voyageurs d'affaires |

| Voyageurs de loisirs |

| Visites à des amis et à la famille |

| Touristes médicaux et de bien-être |

| Voyageurs étudiants |

| Inde |

| Chine |

| Japon |

| Australie |

| Corée du Sud |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) |

| Reste de l'Asie-Pacifique |

| Par type de produit | Mode et accessoires |

| Vins et spiritueux | |

| Tabac | |

| Alimentation et confiserie | |

| Parfums et cosmétiques | |

| Autres types de produits (papeterie, électronique, montres, joaillerie, etc.) | |

| Par canal de distribution | Aéroports |

| Paquebots de croisière | |

| Gares ferroviaires | |

| Autres canaux de distribution | |

| Par données démographiques des voyageurs | Voyageurs d'affaires |

| Voyageurs de loisirs | |

| Visites à des amis et à la famille | |

| Touristes médicaux et de bien-être | |

| Voyageurs étudiants | |

| Par géographie | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du commerce de détail de voyage en Asie-Pacifique ?

Le marché du commerce de détail de voyage en Asie-Pacifique devrait croître de 36,74 milliards USD en 2025 à 39,54 milliards USD en 2026 et devrait atteindre 57,06 milliards USD d'ici 2031 à un TCAC de 7,62 % sur la période 2026-2031.

Quelles catégories de produits stimulent les ventes dans le commerce de détail de voyage en Asie-Pacifique ?

Les parfums et cosmétiques ont dominé avec 35,94 % des ventes de 2025, et les vins et spiritueux devraient croître à un TCAC de 12,10 % jusqu'en 2031, les achats répétés de beauté et les activations de malts de prestige soutenant la croissance.

Quels canaux se développeront le plus rapidement dans le commerce de détail de voyage en Asie-Pacifique ?

Les aéroports détenaient une part de 71,04 % en 2025, tandis que les gares ferroviaires devraient afficher un TCAC de 14,55 % jusqu'en 2031, portées par l'expansion du rail à grande vitesse et les modernisations du commerce de détail en gare.

Quels pays façonnent le plus le paysage concurrentiel régional ?

La Chine est en tête grâce aux politiques hors taxes et aux grandes concessions, tandis que l'Inde connaît la croissance la plus rapide grâce aux nouvelles capacités aéroportuaires ; le Japon et Singapour renforcent le trafic premium et l'exécution omnicanale.

Quels facteurs macroéconomiques ou politiques influenceront le plus les dépenses dans le commerce de détail de voyage en Asie-Pacifique ?

Les assouplissements de visas de la Chine, les effets positifs liés au yen sur les arrivées au Japon et le soutien à la croissance en Asie du Sud-Est sont positifs, tandis que les frais de concession et des contrôles plus stricts sur le tabac exercent une pression sur les marges et le mix de catégories.

Comment les opérateurs améliorent-ils la conversion auprès des voyageurs d'affaires et de loisirs ?

Les opérateurs développent le click-and-collect et la précommande pour les voyageurs d'affaires et élargissent les activations expérientielles de beauté et de spiritueux pour les acheteurs de loisirs, avec des paiements interopérables simplifiant le paiement.

Dernière mise à jour de la page le: