Taille et part du marché des cuiseurs solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 532.28 Millions de dollars américains |

| Taille du Marché (2031) | 758.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cuiseurs solaires par Mordor Intelligence

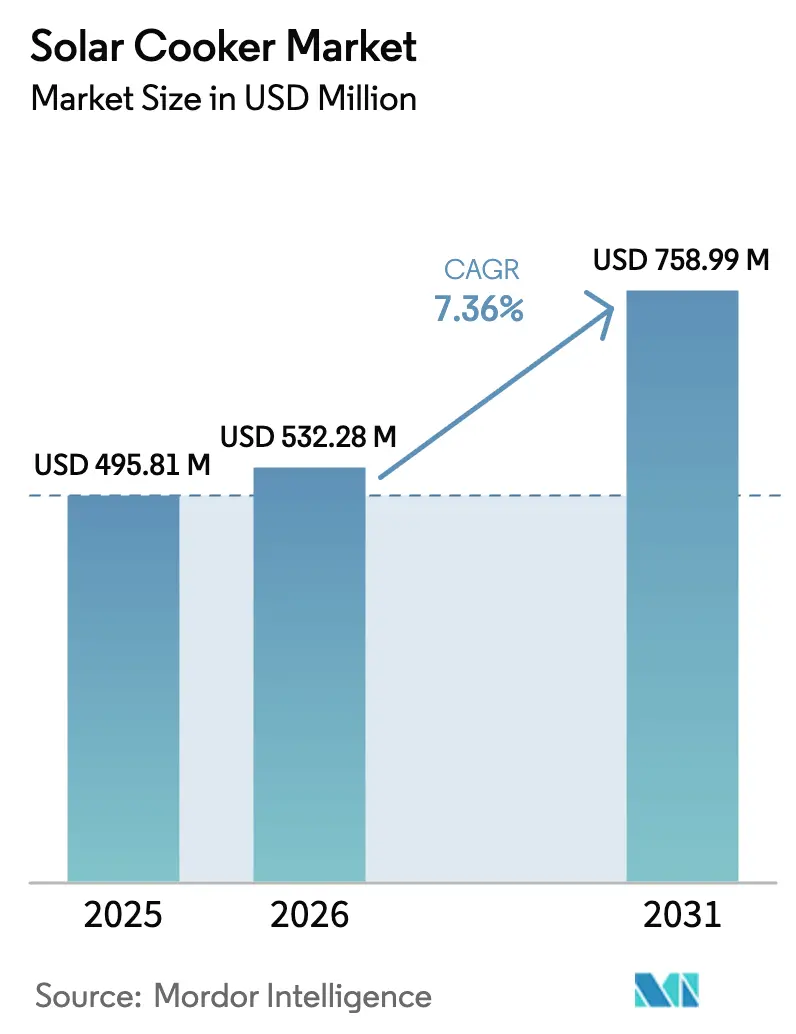

La taille du marché des cuiseurs solaires était évaluée à 495,81 millions USD en 2025 et devrait croître de 532,28 millions USD en 2026 pour atteindre 758,99 millions USD d'ici 2031, à un TCAC de 7,36 % durant la période de prévision (2026-2031). La multiplication des mandats de cuisson propre, des politiques publiques favorables et des achats humanitaires soutenus se combinent pour accélérer l'adoption des produits. Les améliorations continues de conception — notamment dans les modèles à tubes à vide et hybrides solaires-électriques — élèvent les températures de cuisson et réduisent la dépendance aux conditions météorologiques, renforçant ainsi la confiance des utilisateurs. Les acheteurs institutionnels comparent de plus en plus l'économie sur la durée de vie des cuiseurs solaires aux coûts de santé liés à la pollution de l'air intérieur, ce qui accélère la transition vers des solutions plus propres. La pénétration du commerce électronique élargit l'accès aux segments ruraux et de loisirs, tandis que les offres haut de gamme séduisent les consommateurs disposés à investir dans la fiabilité et la commodité. La différenciation technologique, les incitations à la fabrication locale et l'évolution des produits de microfinancement soutiennent également l'adoption.

Points clés du rapport

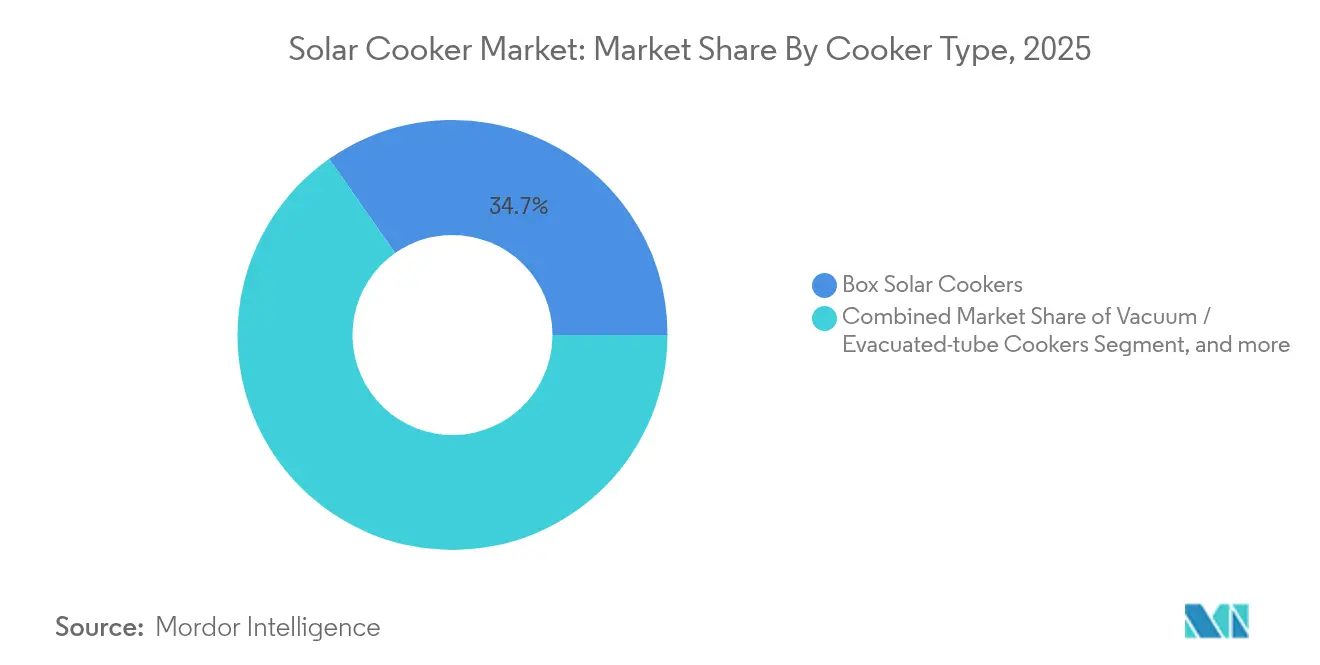

- Par type de cuiseur, les cuiseurs à boîte ont dominé avec une part de revenus de 34,72 % du marché des cuiseurs solaires en 2025, tandis que les modèles à tubes à vide et à tubes évacués devraient croître à un TCAC de 8,81 % jusqu'en 2031.

- Par utilisateur final, les consommateurs résidentiels représentaient 47,15 % de la demande du marché des cuiseurs solaires en 2025, tandis que les camps humanitaires et de secours constituent le segment à la croissance la plus rapide avec un TCAC de 9,46 % jusqu'en 2031.

- Par canal de distribution, les achats effectués par les ONG et les agences d'aide ont représenté 36,05 % de la part du marché des cuiseurs solaires en 2025 ; les boutiques en ligne directes aux consommateurs affichent le TCAC le plus élevé à 10,62 % jusqu'en 2031.

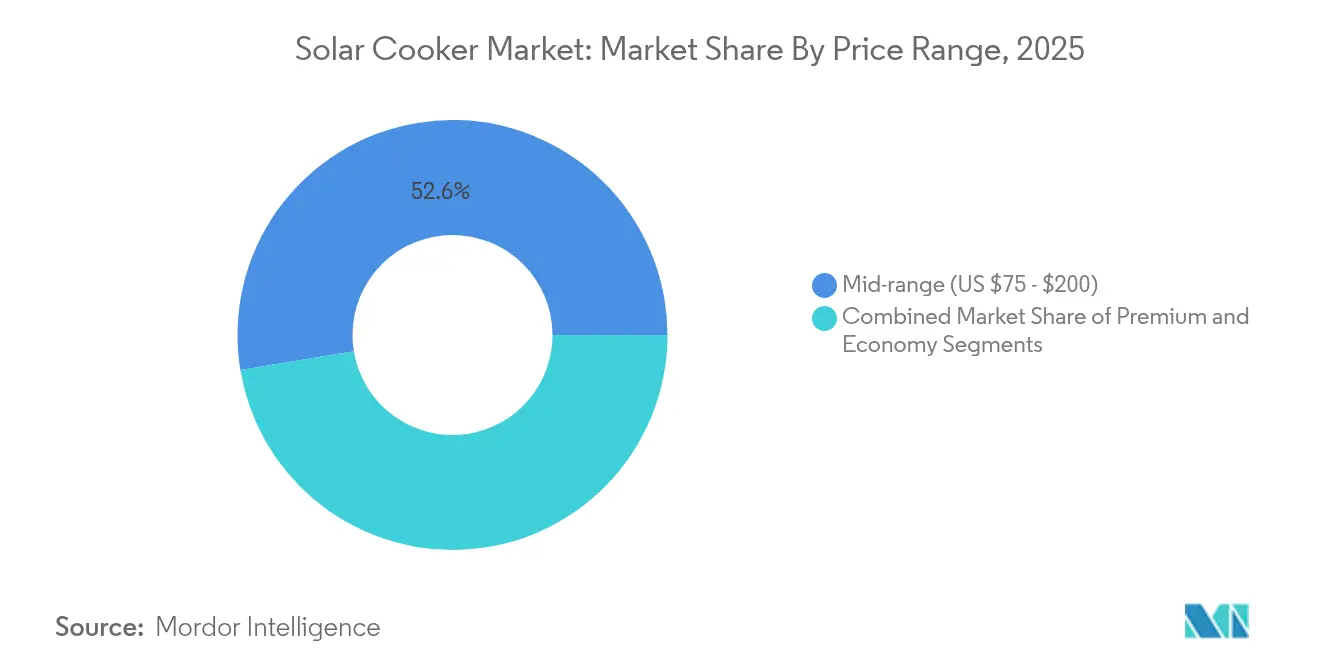

- Par gamme de prix, le segment de 75 à 200 USD représentait 52,61 % de la taille du marché des cuiseurs solaires en 2025, mais les produits dont le prix dépasse 200 USD progressent à un TCAC de 8,93 %.

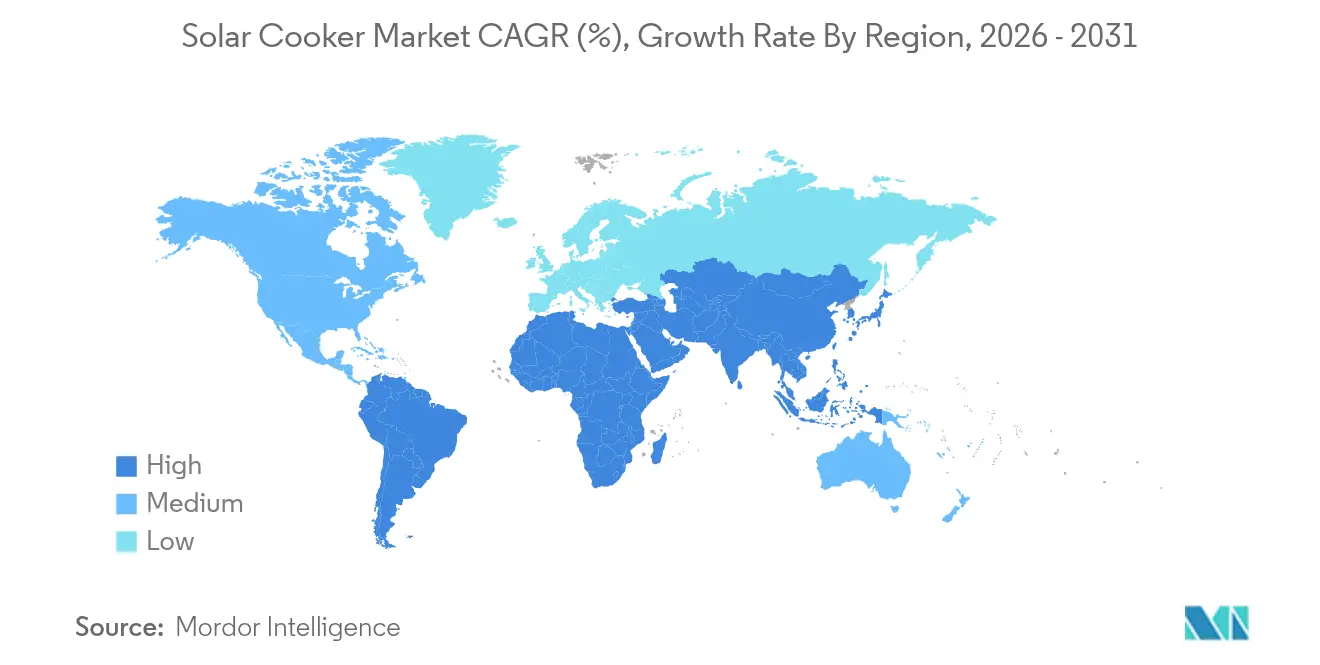

- Par géographie, l'Asie-Pacifique représentait 42,92 % des revenus du marché des cuiseurs solaires en 2025, tandis que l'Amérique du Nord est positionnée pour la croissance régionale la plus rapide avec un TCAC de 9,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cuiseurs solaires

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Demande de solutions de cuisson propre | +2.1% | Afrique subsaharienne et Asie du Sud | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales et programmes de cuisson propre | +1.8% | Cœur de l'Asie-Pacifique, extension vers le MEA | Court terme (≤ 2 ans) |

| Technologie à tubes à vide haute efficacité et parabolique | +1.4% | Amérique du Nord et UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Cuiseurs hybrides solaires-électriques (PV + batterie) | +1.2% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Microfinancement pour la cuisson électrique hors réseau | +0.9% | Zone rurale d'Afrique subsaharienne et d'Asie du Sud | Long terme (≥ 4 ans) |

| Déploiements de cuisines solaires communautaires | +0.7% | Acheteurs institutionnels mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions de cuisson propre

La prise de conscience des coûts liés à la santé, plus que le sentiment climatique, motive désormais l'adoption institutionnelle. La Déclaration pour la cuisson propre lors du Sommet de l'ONUDI 2024 a noté que 2,3 milliards de personnes n'ont pas accès à des options de cuisson modernes et que la pollution de l'air domestique cause des millions de décès chaque année[1]Organisation des Nations Unies pour le développement industriel, "Déclaration pour la cuisson propre 2024," unido.org . Les hôpitaux et les écoles comparent de plus en plus les coûts de traitement des maladies respiratoires avec le délai de rentabilité de deux ans offert par un cuiseur solaire de qualité. Des programmes multilatéraux tels que l'initiative Energising Development de l'Agence néerlandaise pour l'entreprise acheminent des subventions et un soutien technique vers les marchés en phase initiale. Cette approche par le coût total de possession positionne le marché des cuiseurs solaires comme une amélioration économiquement rationnelle plutôt qu'un achat vert aspirationnel.

Subventions gouvernementales et programmes de cuisson propre

Les politiques intègrent désormais des incitations à la fabrication, des mécanismes de financement et des subventions aux consommateurs. Le Régime solaire pour les ménages en Inde et le programme PM-KUSUM ciblent conjointement 74 GW de capacité distribuée, tandis que les incitations liées à la production réduisent les coûts des composants nationaux. Le Régime australien d'énergies renouvelables à petite échelle accorde des certificats négociables et des prêts sans intérêt que les consommateurs peuvent combiner avec des cuiseurs solaires. Les analystes de l'IEEFA anticipent que le transfert des subventions au GPL vers la cuisson solaire-électrique pourrait améliorer la sécurité énergétique de l'Inde [2]Institut d'analyse économique et financière de l'énergie, "La transition de l'Inde vers la cuisson propre," ieefa.org . Des mosaïques politiques similaires en Asie du Sud-Est et dans certaines régions d'Afrique raccourcissent le délai de rentabilité et élargissent le marché des cuiseurs solaires.

Technologie à tubes à vide haute efficacité et parabolique

Les tubes à vide à double paroi sont désormais capables d'atteindre des températures supérieures à 150 °C, même dans les climats froids, remédiant ainsi efficacement aux limitations de performance saisonnières observées dans les modèles antérieurs. L'intégration d'une technologie brevetée de lentille à guide de lumière améliore considérablement la concentration d'énergie, garantissant des performances constantes indépendamment de l'angle du soleil. Ces avancées technologiques étendent les capacités fonctionnelles des systèmes solaires, permettant des applications telles que la cuisson au four et le rôtissage qui étaient auparavant limitées. En outre, ces développements jouent un rôle essentiel dans la prise en compte des préférences culturelles pour les méthodes de cuisson à haute température, élargissant ainsi l'acceptation sur le marché. Collectivement, ces innovations représentent un bond en avant considérable dans l'efficacité et la polyvalence des technologies thermiques solaires.

Cuiseurs hybrides solaires-électriques (PV + petite batterie)

La baisse des prix du photovoltaïque (PV) et les progrès dans la technologie de stockage au lithium compact stimulent l'adoption d'unités énergétiques capables de stocker l'énergie de mi-journée pour une consommation en soirée. Les réchauds Internet des objets (IdO) d'ATEC capitalisent sur les marchés du carbone pour générer des revenus en monétisant jusqu'à 10 GWh d'énergie de cuisson propre par jour, soutenus par 3,75 millions USD obtenus lors d'un financement de Série A. Le four hybride de GoSun, conçu pour atteindre des températures de 550 °F sous la lumière du soleil, intègre une transition transparente vers le réseau ou l'alimentation par batterie durant les périodes d'ensoleillement insuffisant [3]GoSun, "Spécifications des produits Solar Kitchen," gosun.co . La combinaison des revenus provenant de crédits carbone vérifiés et d'une flexibilité de cuisson améliorée positionne les cuiseurs solaires hybrides comme un segment premium au sein du marché des cuiseurs solaires. Ces développements soulignent le potentiel croissant des solutions de cuisson innovantes pour répondre à la fois aux objectifs d'efficacité énergétique et de durabilité sur le marché.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux réchauds traditionnels | -1.9% | Mondial, ressenti fortement dans les régions à faibles revenus | Court terme (≤ 2 ans) |

| Résistance culturelle à la cuisson exclusivement solaire | -1.6% | Marchés ruraux traditionnels dans le monde entier | Long terme (≥ 4 ans) |

| Variabilité de la qualité nuisant à la confiance des consommateurs | -1.1% | Marchés émergents avec des normes faibles | Moyen terme (2 à 4 ans) |

| Concurrence des subventions au GPL / biogaz | -0.8% | Asie-Pacifique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux réchauds traditionnels

Au Malawi, l'adoption des cuiseurs solaires reste limitée en raison de leurs coûts initiaux élevés, malgré des économies à long terme substantielles. Le prix d'achat négligeable des réchauds à biomasse traditionnels continue d'influencer les préférences des consommateurs, porté par une économie comportementale favorisant les sources de combustible établies. Bien que les initiatives de microfinancement visent à résoudre les problèmes d'accessibilité financière, l'infrastructure bancaire rurale sous-développée restreint considérablement leur évolutivité. En outre, sur les marchés où les subventions gouvernementales réduisent le coût du GPL, l'attrait économique des cuiseurs solaires diminue, affaiblissant leur positionnement concurrentiel. Pour répondre à la sensibilité au prix des consommateurs, les fournisseurs ont réagi en introduisant des modèles économiques rentables adaptés à ces segments.

Résistance culturelle à la cuisson exclusivement solaire

En 2024, une enquête en Ouganda a indiqué que les méthodes de cuisson propre avaient atteint un taux de pénétration dans les ménages de seulement 3,8 %, malgré la présence d'initiatives politiques favorables visant à promouvoir l'adoption. L'intégration de démonstrations communautaires et de systèmes hybrides, combinant l'énergie solaire avec le stockage par batterie, est apparue comme une approche prometteuse pour relever ce défi. Cependant, la transition vers des technologies de cuisson propre nécessite souvent une mise en œuvre par phases, où les solutions solaires sont introduites comme option complémentaire plutôt que comme remplacement complet des méthodes traditionnelles. Cette adoption progressive est particulièrement critique étant donné que la préparation du repas du soir coïncide fréquemment avec une disponibilité réduite de la lumière du jour, limitant l'efficacité de l'énergie solaire seule. De plus, les exigences soutenues en matière de chaleur élevée de certaines cuisines, telles que la friture ou le mijotage, soulignent davantage la nécessité de systèmes hybrides pour répondre efficacement aux diverses demandes culinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cuiseur : les tubes à vide conduisent l'évolution technologique

Les modèles à tubes à vide et à tubes évacués devraient croître à 8,81 % par an, tandis que les cuiseurs à boîte devraient représenter 34,72 % du marché des cuiseurs solaires en 2025. Les tubes évacués, avec la technologie double vitrage, retiennent la chaleur pour atteindre des températures de cuisson de 150 °C à 290 °C, dépassant les cuiseurs à boîte. Cette performance améliore les capacités de cuisson au four et de rôtissage, répondant à divers besoins culinaires. Les cuiseurs à panneaux et paraboliques répondent aux exigences de portabilité et de haute température, mais font face à une adoption limitée en raison de la complexité et des contraintes de capacité. Ces facteurs positionnent les modèles à tubes à vide et à tubes évacués comme acteurs clés du marché des cuiseurs solaires.

Les conceptions hybrides combinant des tubes à vide avec des panneaux PV et des batteries gagnent du terrain. Le modèle Sport de GoSun, qui cuit en 20 minutes sous la lumière du soleil et se plie pour la portabilité, illustre cette tendance. L'évolution vers des solutions premium et portables reflète les préférences évolutives des consommateurs et l'innovation du marché. À mesure que la production augmente, les différences de coût entre les modèles à tubes à vide et les cuiseurs à boîte se réduisent. Cette tendance positionne les modèles à tubes à vide pour défier la domination des cuiseurs à boîte avant 2031, remodelant le paysage concurrentiel.

Par utilisateur final : les applications humanitaires accélèrent l'adoption

Les utilisateurs résidentiels ont généré 47,15 % des revenus de 2025, mais les camps humanitaires et de secours affichent le TCAC le plus rapide à 9,46 %. Les achats coordonnés contournent les obstacles de financement individuels : le projet Pakistan 2024 du HCR a solarisé 103 écoles et 16 cliniques, prouvant la viabilité multi-établissements. Ces déploiements réduisent les coûts de carburant et la fumée intérieure, se traduisant par des économies sanitaires et budgétaires pour les agences.

L'adoption des cuiseurs solaires dans l'industrie hôtelière et la gestion d'événements en plein air est motivée par le double objectif d'améliorer les références en matière de durabilité et de réduire les dépenses opérationnelles. Les organisations militaires testent activement des kits de cuiseurs solaires paraboliques légers pour minimiser les défis logistiques associés au transport de carburant. Dans les marchés résidentiels, la visibilité croissante de la cuisson solaire dans les camps et les cuisines scolaires favorise une plus grande acceptation et adoption au sein des communautés environnantes. Cette normalisation des pratiques de cuisson solaire influence progressivement le comportement des consommateurs et promeut des solutions énergétiques durables. L'intégration des technologies de cuisson solaire dans ces secteurs souligne une tendance croissante vers l'efficacité des coûts et la responsabilité environnementale.

Par canal de distribution : le commerce électronique transforme l'accès au marché

Les ONG et les agences d'aide représentaient une part de marché significative de 36,05 %. Cependant, les boutiques en ligne directes aux consommateurs devraient atteindre le taux de croissance annuel le plus élevé de 10,62 %, dépassant tous les autres canaux de distribution. Ces plateformes en ligne permettent aux fabricants de servir directement les acheteurs ruraux et de loisirs, optimisant l'efficacité de la chaîne d'approvisionnement en minimisant les coûts de stock. La disponibilité de vidéos de démonstration et d'avis de pairs répond aux préoccupations des consommateurs concernant les performances des produits, favorisant la confiance dans les modèles à prix premium. Ce changement souligne l'importance croissante des canaux numériques dans la stimulation de l'expansion du marché.

Les détaillants spécialisés en plein air restent compétitifs en proposant des offres groupées combinant des cuiseurs solaires avec des équipements de camping, répondant aux besoins des consommateurs de niche. Les ateliers locaux continuent de prospérer en tirant parti des démonstrations pratiques pour convertir les ménages hésitants en clients. Les stratégies de distribution hybrides, telles que la chaîne de montage au Kenya de Glenergy, combinent efficacement des technologies avancées comme GoSun avec des ressources de main-d'œuvre locales. Cette approche intègre le marketing en ligne avec des systèmes de soutien localisés, assurant une pénétration plus large du marché. Ces modèles soulignent la valeur de la combinaison de l'innovation mondiale avec l'engagement au niveau communautaire.

Par gamme de prix : le segment premium gagne en dynamisme

En 2025, le segment milieu de gamme, dont le prix est compris entre 75 et 200 USD, a dominé le marché, captant 52,61 % de la demande totale. Les produits premium dont le prix dépasse 200 USD devraient croître à un TCAC robuste de 8,93 %, portés par la hausse des revenus disponibles, l'augmentation des activités récréatives et l'attrait des fonctionnalités hybrides. Le prix plus élevé est en outre validé par des offres innovantes comme le Solar Kitchen de GoSun, au prix de 999 USD, qui intègre la cuisson, le refroidissement et la recharge d'appareils en une seule solution. Cette tendance met en évidence la préférence croissante des consommateurs pour des produits multifonctionnels et haute performance sur le marché des cuiseurs solaires. La croissance du segment premium souligne la volonté des consommateurs d'investir dans des technologies avancées offrant une utilité et une commodité accrues.

Les modèles économiques dont le prix est inférieur à 75 USD continuent de constituer des solutions essentielles pour les initiatives humanitaires et les ménages à faibles revenus, malgré les préoccupations persistantes concernant la qualité des produits. À mesure que les économies d'échelle font baisser le coût de la technologie des tubes à vide, les fabricants devraient intégrer certaines caractéristiques premium dans les modèles milieu de gamme. Ce développement est susceptible de redéfinir les attentes des consommateurs en matière de rapport qualité-prix sur le marché. L'intégration de fonctionnalités avancées dans des segments plus abordables pourrait également intensifier la concurrence entre les fabricants. Par conséquent, le marché des cuiseurs solaires est sur le point de connaître une transformation significative, avec l'innovation et l'optimisation des coûts façonnant sa trajectoire future.

Analyse géographique

L'Asie-Pacifique a conservé 42,92 % des revenus mondiaux en 2025, soutenue par les initiatives gouvernementales de cuisson propre et de vastes populations hors réseau. Pourtant, les préférences culinaires culturelles et le financement limité ralentissent la pénétration malgré les objectifs nationaux en matière de solaire tels que la mission 100 GW de l'Inde. La domination de la Chine dans la fabrication de composants réduit les coûts des systèmes, tandis que le Japon et l'Australie affichent une forte demande récréative et de préparation aux urgences, notamment pour les hybrides premium.

L'Amérique du Nord devrait s'étendre de 9,78 % par an jusqu'en 2031, soit la plus rapide au monde. La croissance provient des loisirs de plein air, de la culture de la préparation et d'une infrastructure robuste de commerce électronique. Les incitations au niveau des États et la reconnaissance publique, telle que la commendation de Solar Cookers International par la Californie, stimulent la sensibilisation. Les préoccupations croissantes liées au réseau électrique dues au climat poussent les propriétaires à s'approvisionner en systèmes de cuisson alternatifs, augmentant davantage la taille du marché des cuiseurs solaires dans la région.

L'Europe, le Moyen-Orient et l'Afrique révèlent des moteurs mixtes. Les clients de l'UE associent les objectifs de durabilité aux modes de vie de camping, tandis que les zones de réfugiés et de conflits au MEA s'appuient sur des installations financées par des donateurs. Le camp d'Azraq en Jordanie démontre les avantages sociaux de la cuisson solaire en réduisant la nécessité de collecter du bois de chauffage, améliorant la sécurité et la sécurité des moyens de subsistance. L'Amérique du Sud est en retard mais affiche un potentiel latent à mesure que la croissance économique et la conscience environnementale convergent.

Paysage concurrentiel

Le marché présente une concurrence modérée, les cinq premières marques représentant collectivement environ la moitié de la part de marché totale. GoSun sécurise la position de leader en exploitant sa technologie brevetée de rétention de chaleur par tubes à vide, une stratégie de vente directe aux consommateurs et un portefeuille croissant de produits hybrides. One Earth Designs se classe comme concurrent clé, se concentrant sur des concentrateurs solaires durables conçus pour les applications de cuisson institutionnelle. Les entreprises de niveau intermédiaire, notamment SunFlair, Haines Solar Cookers et Solar Oven Society, ciblent des marchés de niche spécifiques. Ces acteurs répondent principalement aux demandes de solutions portables et de systèmes de cuisson communautaires.

L'investissement en R&D se concentre sur les gains d'efficacité, l'intégration de l'alimentation hybride et les facteurs de forme conviviaux. Les dépôts de brevets couvrant le stockage thermique multi-étapes et les lentilles à guide de lumière avancées signalent une course aux armements dans la technologie de concentration de chaleur. Des espaces blancs subsistent dans la logistique de défense, les cuisines institutionnelles en climat froid et les réchauds connectés numériquement qui génèrent des revenus de crédits carbone.

Le commerce électronique érode les barrières à l'entrée traditionnelles, permettant aux start-ups régionales d'accéder rapidement à la demande internationale. Les leaders établis répondent par une fabrication localisée — illustrée par le partenariat de GoSun avec Glenergy en Afrique de l'Est — et des offres de produits élargies qui intègrent des fonctions de refroidissement ou de recharge. Le marché des cuiseurs solaires équilibre ainsi les économies d'échelle avec une place pour les innovateurs agiles.

Leaders du secteur des cuiseurs solaires

GoSun Inc

SunFire Solutions

Global Sun Oven

SunSpot Solar Ovens

Solar Brother (SunChef)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : OnePlanet Solar Recycling a sécurisé 7 millions USD de financement d'amorçage pour une usine américaine de recyclage de modules devant traiter 2 millions de panneaux PV par an d'ici 2027, améliorant l'approvisionnement national en silicium et en aluminium pour le marché des cuiseurs solaires, FinSMEs.

- Avril 2025 : Boviet Solar s'est engagé à investir 294 millions USD dans sa première usine américaine de modules en Caroline du Nord, ajoutant une capacité de 2 GW qui renforce la disponibilité des composants pour les cuiseurs hybrides, Boviet Solar.

- Mars 2025 : OCI et Mission Solar ont commencé la construction d'une usine de cellules de 2 GW au Texas, élargissant l'approvisionnement américain en photovoltaïque pour les cuiseurs solaires-électriques, Solar Power World.

- Mars 2025 : La Norvège a alloué 5,5 millions USD pour soutenir une initiative pilote. Dans le cadre du Programme de récupération énergétique verte du PNUD en Ukraine, 13 centrales solaires sont prévues pour être déployées en 2025. Ces installations, stratégiquement réparties dans 8 hôpitaux et 5 écoles, fourniront une capacité totale de 1,1 MW, soutenue par des systèmes de stockage d'énergie d'une capacité cumulée de 2,3 MWh.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des cuiseurs solaires comme l'ensemble des appareils autonomes nouvellement fabriqués qui convertissent le rayonnement solaire direct en chaleur pour la préparation des aliments au moyen d'un boîtier, d'un panneau, d'un tube parabolique, d'un tube sous vide ou d'une conception hybride solaire-électrique vendus à des utilisateurs résidentiels, commerciaux, institutionnels et humanitaires.

Exclusion du champ d'application : les champs de concentrateurs solaires industriels construits principalement pour la production d'énergie thermique ou la production de vapeur en vrac ne font pas partie de cette analyse.

Aperçu de la segmentation

- Par type de cuiseur

- Cuiseurs solaires à boîte

- Cuiseurs solaires à panneaux

- Cuiseurs paraboliques / à concentration

- Cuiseurs à tubes à vide / à tubes évacués

- Cuiseurs solaires-électriques (alimentés par PV)

- Par gamme de prix

- Économique (moins de 75 USD)

- Milieu de gamme (75 USD – 200 USD)

- Premium (plus de 200 USD)

- Par utilisateur final

- Résidentiel

- Commercial (hôtellerie, restauration, événements en plein air)

- Institutionnel (écoles, hôpitaux, prisons)

- Humanitaire et camps de secours

- Militaire et défense

- Par canal de distribution

- Marchés de vente au détail en ligne

- Détaillants spécialisés en plein air

- Achats par les ONG et agences d'aide

- Boutiques en ligne directes aux consommateurs

- Ateliers locaux et réseaux informels

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des cuisiniers, des responsables de l'approvisionnement d'ONG, des prêteurs ruraux de micro-finance et des détaillants de campings en Asie-Pacifique, en Afrique, en Europe et dans les Amériques.

Ces conversations permettent de valider les taux de pénétration, les schémas d'utilisation saisonniers et les mouvements des ASP, comblant ainsi des lacunes que le travail de bureau seul ne peut pas combler.

Recherche documentaire

Nous commençons par cartographier la demande adressable en utilisant des sources publiques de niveau 1 telles que les tableaux de capacité des énergies renouvelables de l'IRENA, les enquêtes sur l'adoption de la Clean Cooking Alliance, les statistiques de l'OMS sur la pollution de l'air à l'intérieur des bâtiments, les fichiers d'importation des douanes nationales et les revues à comité de lecture sur l'efficacité de l'énergie solaire thermique.

Les déclarations des entreprises, les familles de brevets recueillies par Questel et les informations sur les expéditions contenues dans Dow Jones Factiva révèlent le nombre de fabricants, les prix de vente moyens et les voies commerciales.

Ensuite, nos analystes superposent les réseaux d'isolation solaire au niveau des pays, les indices de prix du GPL et les chiffres de la population non raccordée au réseau afin de dimensionner la réserve potentielle avant de l'aligner sur les informations fournies par les fournisseurs.

La répartition des revenus de D&B Hoovers nous permet d'évaluer les combinaisons de canaux.

La liste ci-dessus est donnée à titre d'exemple, et de nombreux autres ensembles de données ouvertes ou accessibles par abonnement viennent enrichir l'ensemble des données disponibles.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante qui commence par les ménages et les institutions ne disposant pas d'options de cuisson propre, les ajuste en fonction des heures de rayonnement solaire, des tranches de revenus disponibles et de la couverture des subventions, puis les multiplie par des taux de pénétration vérifiés.

La sélection de contrôles ascendants utilisant les totaux des expéditions des fournisseurs et les volumes ASP × échantillonnés permet d'affiner les résultats.

Les variables clés comprennent l'irradiation horizontale mondiale, l'inflation des prix du GPL, les flux de financement des ONG, les ventes d'appareils solaires dans le commerce électronique et le rythme de l'électrification rurale.

Une régression multivariée relie ces facteurs à la consommation historique, tandis que les superpositions ARIMA saisissent la saisonnalité à court terme.

Lorsque les données sur les expéditions sont rares, l'attribution proportionnelle à partir des manifestes d'exportation permet de combler les lacunes.

Cycle de validation et de mise à jour des données

Avant d'être approuvés, les produits font l'objet d'une vérification des écarts à trois niveaux, d'un examen par les pairs et d'au moins un appel de reconfirmation.

Mordor Intelligence procède à une actualisation tous les douze mois et publie des mises à jour intermédiaires lorsque des subventions, des droits ou des lancements de produits majeurs modifient matériellement la base de référence.

Pourquoi la ligne de base des cuiseurs solaires de Mordor bénéficie-t-elle d'une confiance inégalée ?

Les estimations publiées divergent souvent parce que certaines études mélangent les chauffe-eau solaires, comptent les unités de seconde main ou appliquent des objectifs d'adoption globaux en milieu rural.

Notre champ d'application rigoureux, notre actualisation annuelle et notre modélisation à deux voies garantissent la transparence des chiffres.

Les principaux facteurs d'écart sont l'inclusion des tables de cuisson photovoltaïques hybrides, l'utilisation d'ASP uniformes sans pondération régionale et les hypothèses de taux de change statiques dans d'autres études, alors que Mordor met à jour les devises et l'inflation tous les trimestres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 495,8 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 445,0 MILLIONS D'USD (2024) | Conseil régional A | Exclut les marchés publics humanitaires et s'appuie uniquement sur les ventes au détail en ligne. |

| USD 2,05 B (2023) | Conseil mondial B | Comptabilise les chauffe-eau solaires et manque de régionalisation de l'AEP |

| USD 1,80 B (2024) | Journal de l'industrie C | Convertit le tonnage des cargaisons en valeur à l'aide de multiplicateurs de prix génériques |

La comparaison montre que le modèle équilibré et riche en variables de Mordor fournit une base de référence fiable que les clients peuvent retracer grâce à des choix explicites en matière de portée et à des calculs reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des cuiseurs solaires ?

La taille du marché des cuiseurs solaires s'élève à 532,28 millions USD en 2026 et est en bonne voie pour atteindre 758,99 millions USD d'ici 2031.

Quelle région est en tête du marché des cuiseurs solaires en termes de revenus ?

L'Asie-Pacifique détient la plus grande part à 42,92 % des revenus de 2025, portée par les politiques de cuisson propre et une importante population hors réseau.

Quel type de cuiseur connaît la croissance la plus rapide ?

Les cuiseurs à tubes à vide et à tubes évacués affichent la croissance la plus élevée, progressant à un TCAC de 8,81 % jusqu'en 2031 en raison d'une efficacité thermique supérieure.

Qui sont les principaux acteurs du marché ?

GoSun, avec une part dominante, est suivi de près par One Earth Designs, et ensemble ils représentent près d'un tiers des ventes mondiales.

Pourquoi les cuiseurs hybrides solaires-électriques gagnent-ils en popularité ?

La baisse des prix du PV et les batteries compactes permettent la cuisson après le coucher du soleil et par temps nuageux, remédiant à la principale limitation des modèles exclusivement solaires.

Qu'est-ce qui freine une adoption plus large des cuiseurs solaires ?

Les coûts initiaux élevés, les préférences culinaires culturelles et la concurrence du GPL subventionné peuvent ralentir l'adoption, notamment dans les marchés à faibles revenus.

Dernière mise à jour de la page le: