Taille et part du marché des barres de collation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.94 Milliards de dollars |

| Taille du Marché (2031) | 32.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres de collation par Mordor Intelligence

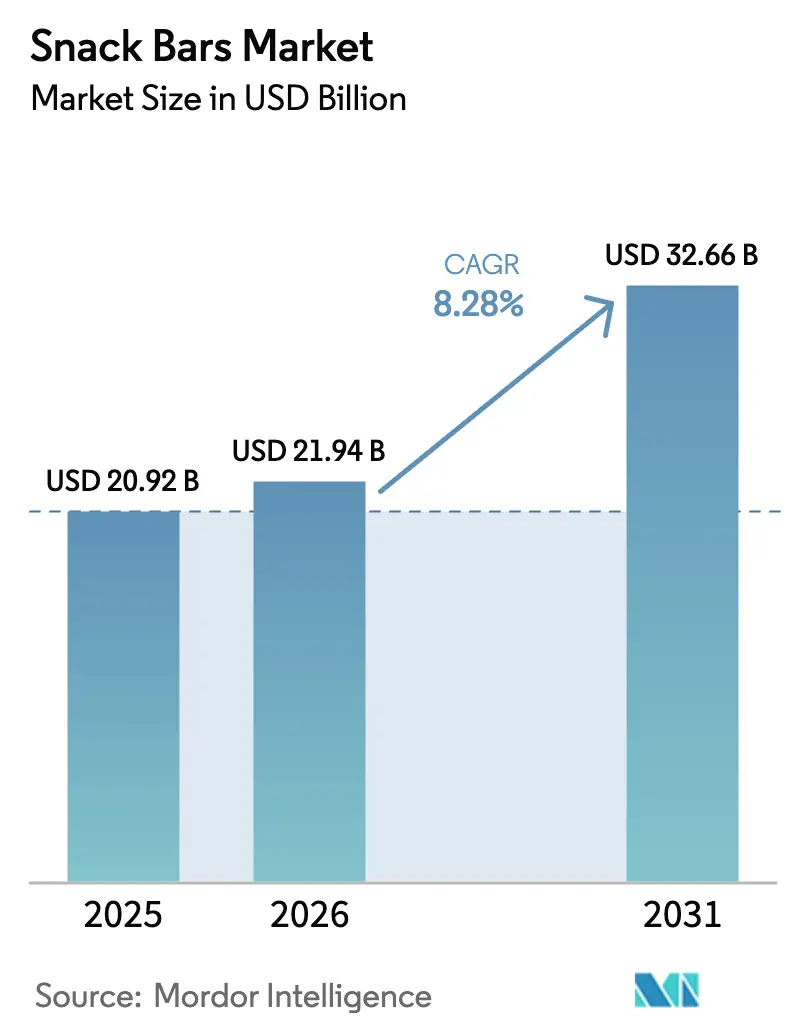

La taille du marché des barres de collation devrait croître de 20,92 milliards USD en 2025 à 21,94 milliards USD en 2026 et devrait atteindre 32,66 milliards USD d'ici 2031, à un CAGR de 8,28 % sur la période 2026-2031. Alors que les consommateurs accordent de plus en plus la priorité à la commodité et à la nutrition, les formats de collations portables supplantent les options emballées traditionnelles, s'intégrant parfaitement aux trajets domicile-travail, aux routines scolaires et aux programmes d'entraînement. Soulignant le potentiel du secteur, Mars a fait la une des journaux avec son acquisition de Kellanova pour 35,9 milliards USD en 2025, signalant un pivot stratégique alors que les grands acteurs se couvrent contre le déclin des ventes dans la confiserie et les biscuits. Avec la Food and Drug Administration américaine qui resserre ses normes relatives à la mention « Sain », devant entrer en vigueur en avril 2025, et le système d'étiquetage Nutri-Score européen qui gagne du terrain, un changement notable s'opère. Les marques investissent massivement dans la reformulation de leurs recettes, en privilégiant des compositions à teneur réduite en sucre et à teneur plus élevée en protéines. Cependant, des défis se profilent. La hausse des pressions sur l'approvisionnement en isolats de protéines de pois, de lactosérum et de riz comprime les marges brutes. En réponse, les fabricants concluent soit des contrats à long terme, soit diversifient leurs sources de protéines.

Principaux enseignements du rapport

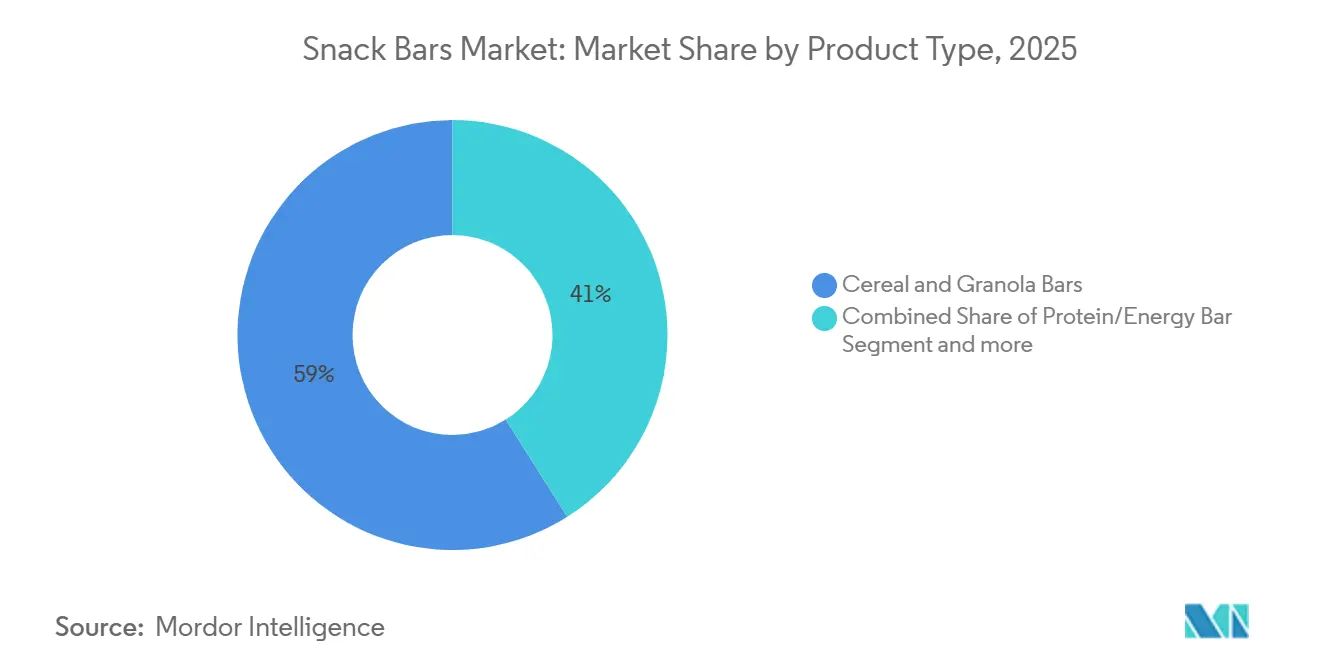

- Par type de produit, les barres de céréales et granola ont dominé avec 58,96 % de la part du marché des barres de collation en 2025, tandis que les barres protéinées et énergétiques progressent à un CAGR de 9,80 % jusqu'en 2031.

- Par nature, les formulations conventionnelles représentaient 82,74 % de la taille du marché des barres de collation en 2025, mais les variantes biologiques se développent à un CAGR de 10,93 % jusqu'en 2031.

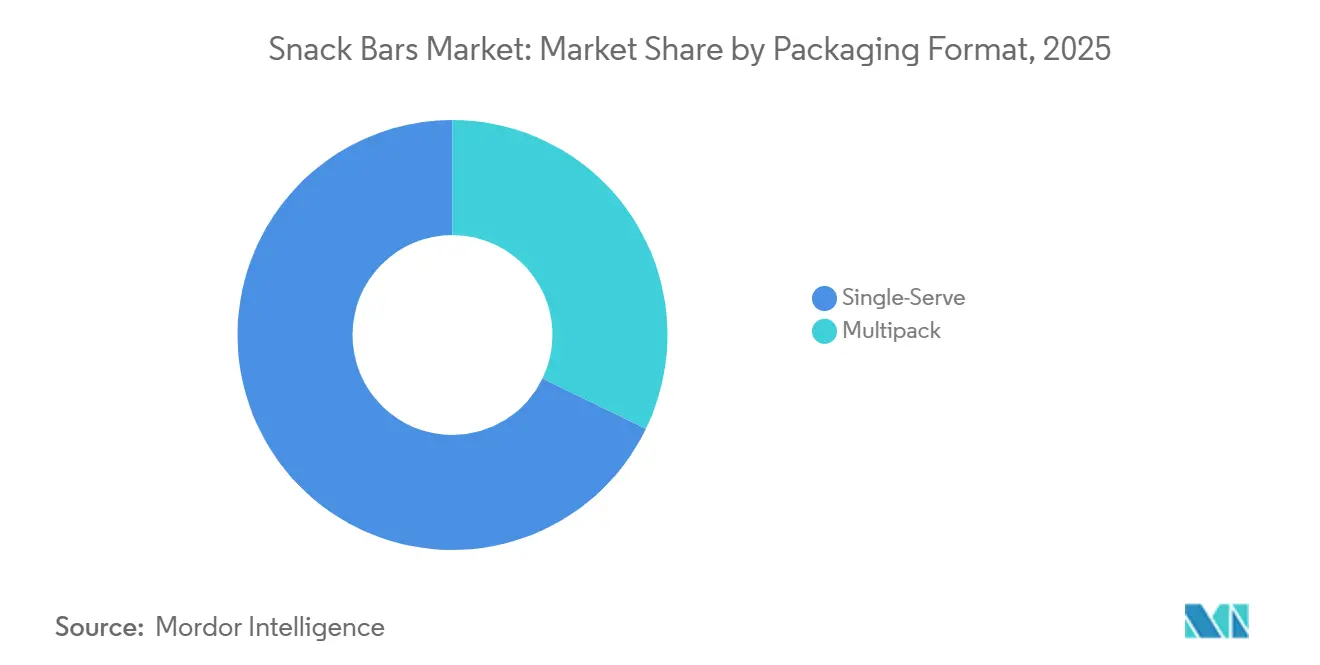

- Par format d'emballage, les références en portion individuelle ont capté 67,82 % du chiffre d'affaires en 2025, tandis que les multipacks devraient croître à un CAGR de 9,78 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 57,57 % du chiffre d'affaires en 2025 ; le commerce en ligne enregistre le CAGR le plus rapide, à 11,01 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 45,43 % des ventes de 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un CAGR de 9,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des barres de collation

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de nutrition pratique à emporter | +1.8% | Mondial, avec une intensité maximale en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prise de conscience croissante en matière de santé et de bien-être | +1.5% | Mondial, plus forte en Amérique du Nord et en Europe, s'accélérant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation produit en matière de saveurs et d'ingrédients fonctionnels | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe, se répandra vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du commerce de détail moderne dans les économies émergentes | +1.2% | Cœur Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Valorisation des déchets alimentaires en ingrédients pour barres de collation | +0.7% | Amérique du Nord et Europe, adoption précoce dans certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les programmes de bien-être en entreprise distribuent des barres de collation | +0.5% | Amérique du Nord et Europe, naissant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de nutrition pratique à emporter

À mesure que l'urbanisation s'accélère et que les trajets s'allongent, les consommateurs se tournent vers des formats de repas portables qui procurent une sensation de satiété sans nécessiter de couverts ni de réfrigération. En 2024, General Mills a lancé les barres Nature Valley PACKED Sustained Energy Bars, élaborées avec des glucides à digestion lente et des protéines végétales, ciblant spécifiquement les navetteurs du matin et les travailleurs de bureau en après-midi. Ce produit, un mélange d'avoine, de noix et de graines avec un minimum de sucres ajoutés, répond aux normes révisées de la Food and Drug Administration relatives à la mention « Sain », positionnant stratégiquement la marque pour occuper des emplacements privilégiés dans les enseignes de distribution axées sur la santé. Cette initiative répond également au déclin de la consommation de céréales de petit-déjeuner, les ménages optant de plus en plus pour des barres à emporter qui offrent des avantages similaires en termes de fibres et de protéines.

Prise de conscience croissante en matière de santé et de bien-être

Avec une rigueur sans précédent, les consommateurs scrutent désormais les listes d'ingrédients et les profils en macronutriments. Ils privilégient de plus en plus les barres offrant des bénéfices fonctionnels, tels que les protéines pour la récupération musculaire, les fibres pour la santé digestive et les adaptogènes pour la gestion du stress, plutôt que celles qui se contentent de satisfaire avec des calories vides. En janvier 2025, Kellanova a lancé les barres protéinées Special K au Royaume-Uni. Chaque barre contient 10 grammes de protéines par portion et est exempte d'édulcorants artificiels, répondant à la fois aux besoins de collation post-entraînement et aux baisses d'énergie en milieu d'après-midi. Ce lancement met en évidence une tendance significative : les marques historiques, autrefois axées uniquement sur le goût et la commodité, reformulent désormais leurs produits pour s'aligner sur les normes nutritionnelles exigées par un public plus jeune et soucieux de sa santé. Ce changement est particulièrement prononcé en Europe, où les étiquettes Nutri-Score en face avant des emballages pénalisent les teneurs élevées en sucre et en graisses saturées. En conséquence, les fabricants sont contraints d'optimiser leurs formulations ou de risquer d'être déréférencés des rayons de la grande distribution.

Innovation produit en matière de saveurs et d'ingrédients fonctionnels

Pour se démarquer dans des rayons bondés, les fabricants se tournent vers des fruits exotiques, des extraits botaniques et des additifs fonctionnels, poussés par la lassitude des saveurs et la monotonie des ingrédients. En 2024, RXBAR Plant de PepsiCo a lancé une barre entièrement végétale, associant des protéines de pois au beurre d'amande. Cette initiative cible les consommateurs flexitariens souhaitant des protéines sans origine animale sans compromettre le goût ou la texture. L'innovation signale un pari stratégique : les allégations végétales pourraient permettre d'obtenir un prix premium et trouver un écho auprès des jeunes acheteurs qui valorisent la durabilité environnementale. Dans une tendance parallèle, des marques plus petites intègrent des adaptogènes, tels que l'ashwagandha, le reishi et la crinière de lion, dans leurs barres, les positionnant comme des outils de gestion du stress et brouillant les frontières entre collations et compléments alimentaires.

Expansion du commerce de détail moderne dans les économies émergentes

En Asie-Pacifique, en Amérique latine et au Moyen-Orient, les formats de commerce de détail moderne, tels que les supermarchés, les hypermarchés et les épiceries de proximité, sont en plein essor. Cette expansion ouvre de nouveaux canaux de distribution pour les barres de collation de marque, qui étaient autrefois limitées aux points de vente spécialisés dans les aliments naturels. En Inde, alors que la pénétration du commerce organisé reste inférieure à 15 %, des enseignes comme Reliance Retail et DMart se développent rapidement. Elles introduisent des barres nutritionnelles emballées auprès des ménages de la classe moyenne, qui privilégiaient traditionnellement les sucreries et les snacks frits. Cette tendance est particulièrement visible dans les villes de rang 2 et de rang 3. Là, la hausse des revenus disponibles et une sensibilisation croissante aux tendances occidentales en matière de bien-être suscitent un intérêt pour les barres protéinées, les barres granola et les mélanges fruits-noix. Pendant ce temps, en Amérique latine, des pays comme le Brésil, le Mexique et la Colombie connaissent une forte expansion de l'espace de commerce de détail moderne, soutenue par des investissements directs étrangers de la part de distributeurs mondiaux.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la teneur en sucre et durcissement des réglementations | -0.9% | Mondial, plus aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pression sur les prix due à une concurrence intense entre les marques | -0.6% | Mondial, particulièrement dans les marchés matures avec une forte prolifération de références | Moyen terme (2-4 ans) |

| Tension sur la chaîne d'approvisionnement en isolats de protéines spécialisés | -0.5% | Mondial, avec des pénuries aiguës en protéines de pois et de lactosérum | Court terme (≤ 2 ans) |

| Saturation des linéaires dans les marchés matures | -0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la teneur en sucre et durcissement des réglementations

Les défenseurs de la santé publique et les régulateurs intensifient leur surveillance des sucres ajoutés dans les aliments emballés. Ils font pression sur les fabricants pour qu'ils reformulent leurs produits ou risquent de faire face à un retour de bâton des consommateurs et à un éventuel déréférencement des rayons de la grande distribution. La mention « Sain » mise à jour par la Food and Drug Administration, devant entrer en vigueur le 28 avril 2025, impose un plafond de 2,5 grammes de sucres ajoutés par portion pour les barres de collation[1]Source : U.S. FDA, « Définition et étiquetage de la mention 'Sain' », fda.gov. Cette nouvelle limite disqualifie de nombreux produits historiques qui utilisent traditionnellement du miel, du sucre de canne ou des enrobages au chocolat pour compenser l'amertume des isolats de protéines et des fibres. À la suite de ce changement réglementaire, les marques sont désormais contraintes d'investir dans des systèmes d'édulcoration alternatifs tels que l'allulose, le fruit du moine et la stévia. Ces alternatives promettent un profil gustatif similaire sans provoquer de pics glycémiques. Pendant ce temps, le système d'étiquetage Nutri-Score européen, qui attribue des notes codées par couleur en fonction de la teneur en sucre, en graisses saturées et en sodium, pénalise déjà les barres à haute teneur en sucre. Ces barres reçoivent des notes « D » ou « E », diminuant leur attrait auprès des consommateurs soucieux de leur santé.

Pression sur les prix due à une concurrence intense entre les marques

En Amérique du Nord et en Europe, où les distributeurs détiennent un pouvoir de négociation substantiel, la prolifération des espaces en linéaire et la montée en puissance des concurrents à marque de distributeur compriment les marges brutes. Les supermarchés et hypermarchés élargissent leurs offres de barres de collation sous marque propre, tirant parti de leurs avantages en matière d'approvisionnement et de marketing pour proposer leurs produits à des prix inférieurs de 20 % à 30 % à ceux des marques nationales. Cette tendance est particulièrement visible au Royaume-Uni et en Allemagne, où des enseignes discount comme Aldi et Lidl ont conquis des parts à deux chiffres du marché de l'épicerie en proposant des barres de qualité à des prix d'entrée de gamme. En réponse, les marques nationales intensifient leurs efforts promotionnels, comme les offres « un acheté, un offert » et les campagnes de bons de réduction, des stratégies qui non seulement réduisent leur rentabilité, mais conditionnent également les consommateurs à s'attendre à des remises plutôt qu'à payer le prix plein.

Analyse des segments

Par type de produit : les barres protéinées redéfinissent les attentes nutritionnelles

Les prévisions indiquent que les barres protéinées et énergétiques connaîtront un taux de croissance annuel de 9,80 % jusqu'en 2031, dépassant la part de marché de 58,96 % détenue par les barres de céréales et granola en 2025. Cette tendance souligne un changement significatif dans la perception des consommateurs : les barres évoluent de simples sources de glucides vers des outils multifonctionnels aidant à la récupération musculaire, au contrôle de l'appétit et à l'énergie durable. En 2024, General Mills a lancé les barres Wheaties Protein et Cheerios Protein, illustrant comment les marques de céréales traditionnelles exploitent leur attrait nostalgique. Elles ciblent les Millennials vieillissants et la génération X, qui se souviennent avec affection de ces incontournables du petit-déjeuner. Pendant ce temps, les barres de fruits et noix ou graines trouvent un équilibre, répondant aux besoins de ceux qui valorisent les ingrédients complets et une transformation minimale plutôt que des objectifs stricts en macronutriments.

Bien que les barres de céréales et granola jouissent d'une position dominante grâce à des canaux de distribution établis, des prix compétitifs et un attrait multigénérationnel, leur croissance ralentit. Ce ralentissement est attribué aux jeunes consommateurs qui se tournent vers des options centrées sur les protéines. Dans le but de s'adapter, Kellanova a lancé les Nutri-Grain Power-Fulls Soft Baked Oat Bites en 2024, en y intégrant des protéines et en réduisant le sucre, tout en préservant la texture moelleuse caractéristique qui définit depuis longtemps la marque Nutri-Grain. Cette initiative met en évidence un pivot stratégique : plutôt que de lancer de nouvelles marques protéinées susceptibles d'éclipser leur gamme existante, les acteurs établis reformulent leurs produits phares pour préserver leur part de marché.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par nature : la premiumisation biologique gagne du terrain

Les barres de collation biologiques devraient croître à un taux de 10,93 % jusqu'en 2031, soit près du double du rythme de leurs homologues conventionnelles, qui représentaient une part dominante de 82,74 % du chiffre d'affaires 2025. Cette progression est largement alimentée par les consommateurs en Europe et en Amérique du Nord, qui assimilent la certification biologique à une qualité d'ingrédients de premier ordre, à l'éco-responsabilité et à l'absence de pesticides de synthèse. En réponse, les distributeurs non seulement élargissent leurs offres biologiques, mais les placent également stratégiquement à hauteur des yeux, ciblant les acheteurs soucieux de leur santé. Ces consommateurs sont souvent prêts à payer une prime de 30 % à 50 % par rapport aux produits traditionnels. Les labels réglementaires tels que le label Biologique du Département de l'Agriculture des États-Unis et le label Biologique de l'UE jouent un rôle essentiel, offrant aux consommateurs une protection contre les allégations « naturelles » non vérifiées.

Bien que les barres conventionnelles continuent de dominer, grâce à leur accessibilité financière, leur distribution étendue et leur attrait grand public, où le goût et la commodité priment souvent sur la certification, cette domination est remise en question. À mesure que la production s'intensifie, les coûts des ingrédients biologiques tels que l'avoine, les noix et les fruits secs sont en baisse. De plus, les fabricants obtiennent désormais des certifications biologiques pour des lignes de production entières, s'éloignant du modèle précédent de petites séries. Clif Bar, pionnier dans le domaine biologique, a maintenu sa certification depuis le premier jour, prouvant qu'avec la bonne conception de la chaîne d'approvisionnement pour la traçabilité et la conformité, la marque biologique peut prospérer même dans les arènes du marché de masse.

Par format d'emballage : les multipacks séduisent les acheteurs en gros pour les ménages

En 2025, l'emballage en portion individuelle a dominé les ventes avec une part de 67,82 %, soulignant le comportement d'achat impulsif dans les épiceries de proximité, les distributeurs automatiques et les caisses, où les consommateurs saisissent souvent une barre pour une consommation immédiate. Pendant ce temps, les formats multipack connaissent un taux de croissance robuste de 9,78 %. Cette progression est largement attribuée aux abonnements au commerce électronique, aux adhésions aux clubs entrepôts et à la tendance au stockage des garde-manger des ménages. Des programmes comme Amazon Subscribe and Save, qui offrent des remises allant de 5 % à 15 % sur les livraisons régulières, ont conditionné les consommateurs à acheter des barres de collation en vrac. Cela réduit non seulement les coûts unitaires, mais garantit également un approvisionnement régulier à domicile, dans les boîtes à gants des voitures et même dans les sacs de sport. Il est à noter que cette tendance est particulièrement visible chez les familles avec des enfants d'âge scolaire et les amateurs de fitness qui consomment plusieurs barres par semaine.

La popularité croissante des multipacks constitue également une manœuvre stratégique contre la hausse des coûts de distribution. Par exemple, l'expédition d'une boîte de 12 barres génère un chiffre d'affaires par transaction plus élevé que l'envoi de barres individuelles. Cela améliore non seulement l'efficacité logistique, mais minimise également l'empreinte carbone pour chaque unité vendue. En réponse aux envies de variété des consommateurs, les marques lancent des packs variétés combinant plusieurs saveurs dans une même boîte. Cette approche satisfait la demande de nouveauté tout en épargnant aux distributeurs la contrainte de stocker de nombreuses références individuelles. Un exemple concret est celui des packs variétés de KIND LLC, proposant un mélange de chocolat noir, de beurre d'amande et de mélanges fruits-noix. Ceux-ci sont devenus des best-sellers sur des plateformes comme Amazon et dans les clubs entrepôts, soulignant le potentiel de l'assortiment de saveurs pour stimuler à la fois les achats d'essai et les achats répétés.

Par canal de distribution : le commerce électronique perturbe le commerce de détail traditionnel

Le commerce en ligne devrait dépasser tous les canaux de distribution, avec un taux de croissance impressionnant prévu de 11,01 % jusqu'en 2031. Cette progression est largement attribuée à l'évolution du paysage des achats des consommateurs, portée par les modèles de vente directe aux consommateurs, les services d'abonnement et les plateformes de marché dynamiques. En 2025, les supermarchés et hypermarchés représentaient une part dominante de 57,57 % des ventes. Cependant, leur croissance se heurte à des obstacles : la saturation des linéaires, le poids des frais de référencement et la nécessité de partager les marges avec les grossistes et les distributeurs. En revanche, le commerce électronique contourne ces intermédiaires. Cela permet non seulement aux marques de conserver l'intégralité des marges de détail, mais leur donne également accès à des données propriétaires précieuses. Les informations sur la fréquence d'achat, les préférences de saveurs et la sensibilité aux prix ouvrent la voie à un marketing personnalisé, des promotions ciblées et un développement de produits, tous adaptés aux retours des consommateurs en temps réel.

Les épiceries de proximité jouent un rôle essentiel dans la satisfaction des achats impulsifs et de la consommation immédiate, notamment dans les zones urbaines et les couloirs de transit où la rapidité prime sur la sélection. Les magasins spécialisés, englobant les enseignes d'alimentation naturelle, les boutiques de compléments alimentaires et les studios de fitness, ciblent des audiences de niche. Ces consommateurs sont souvent prêts à payer une prime pour des sélections soigneusement choisies et des conseils d'experts. Pourtant, à mesure que le commerce électronique émerge avec des sélections similaires et l'attrait de la livraison à domicile, l'empreinte collective de ces magasins spécialisés diminue. La pandémie de COVID-19 a agi comme un catalyseur dans cette transition. De nombreux consommateurs, initiés aux achats de barres de collation en ligne pendant les confinements, ont depuis poursuivi cette tendance, attirés par la commodité, les prix compétitifs et le luxe de comparer les informations nutritionnelles entre les marques sans les contraintes de temps habituelles.

Analyse géographique

En 2025, l'Amérique du Nord a sécurisé 45,43 % des revenus mondiaux, soutenue par son infrastructure de commerce de détail établie et ses consommateurs aisés qui privilégient les collations fonctionnelles. La mention « Sain » mise à jour par la Food and Drug Administration, effective en 2025, accélère les reformulations, bénéficiant aux marques qui défendent déjà des normes à faible teneur en sucre. Alors que le Canada s'aligne sur ces orientations, le réseau croissant d'épiceries de proximité au Mexique introduit des barres de marque auprès d'un nouveau public. À mesure que les marques de distributeurs américaines commencent à reproduire les profils nutritionnels des marques nationales, l'intensité concurrentielle augmente, exerçant une pression à la baisse sur les prix. Malgré les préoccupations de saturation, une meilleure éducation régionale des consommateurs sur l'apport en protéines renforce le positionnement premium, consolidant le marché des barres de collation.

L'Europe privilégie les labels biologiques et propres, le Nutri-Score influençant les décisions d'achat. Le Royaume-Uni, l'Allemagne, la France et les Pays-Bas, portés par une conscience sanitaire accrue et un examen minutieux des ingrédients, sont en tête de la consommation par habitant[2]Source : Commission européenne, « Nutri-Score et étiquetage en face avant des emballages », europa.eu. Les barres protéinées Special K de Kellanova, conformes aux normes d'étiquetage en face avant des emballages, trouvent un écho auprès des acheteurs soucieux de leur santé. Alors que les marchés d'Europe du Sud, partant d'une base modeste, sont soutenus par l'expansion des chaînes de distribution et le commerce électronique transfrontalier, les fabricants européens investissent dans des emballages recyclables. Cette démarche, bien qu'elle engendre des coûts supplémentaires, s'aligne sur les directives d'emballage du Pacte vert et renforce les références en matière de durabilité dans le secteur des barres de collation.

L'Asie-Pacifique devrait afficher un CAGR robuste de 9,56 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide. Des facteurs tels que l'urbanisation, la hausse des revenus disponibles et la prolifération des épiceries de proximité en Chine, en Inde et en Asie du Sud-Est améliorent l'accessibilité aux barres. Au Japon et en Corée du Sud, la démographie vieillissante se tourne vers des collations riches en protéines pour l'entretien musculaire. Pendant ce temps, dans les villes de rang 2 et de rang 3 en Inde, les barres de collation gagnent du terrain en tant que produits occidentaux convoités. Le commerce social chinois, qui s'appuie sur des influenceurs pour des dégustations de barres en direct, stimule les achats spontanés. Les marques locales exploitent également des saveurs indigènes comme le matcha, le sésame noir et le jacquier, élargissant encore leur attrait. Ces tendances amplifient considérablement le marché des barres de collation dans ces économies en plein essor.

Paysage concurrentiel

Sur le marché des barres de collation, quelques acteurs dominent, General Mills, Mars-Kellanova, Mondelēz, PepsiCo et Nestlé représentant une part significative du chiffre d'affaires. En 2025, Mars a fait la une des journaux avec son acquisition de Kellanova pour 35,9 milliards USD, fusionnant l'expertise en confiserie et en barres de céréales. Cette initiative permet non seulement d'augmenter la capacité de production, mais aussi de renforcer le pouvoir de négociation avec les distributeurs. Pendant ce temps, l'acquisition stratégique de Siete Foods par PepsiCo pour 1,2 milliard USD marque son entrée dans le domaine des collations végétales sans céréales, soulignant une préférence pour des offres de niche authentiques plutôt que de construire à partir de zéro. Ces consolidations renforcent leur pouvoir de négociation avec les fournisseurs d'ingrédients, offrant un tampon contre la hausse des coûts des isolats de protéines.

Les perturbateurs émergents se taillent des niches, en défendant des ingrédients sans allergènes, cétogènes ou valorisés, et en trouvant un écho auprès d'une base de consommateurs exigeants. Les marques vendant directement aux consommateurs exploitent les données propriétaires, affinant les saveurs et personnalisant les délais d'abonnement. L'initiative de Clif Bar permet aux clients de créer des packs variétés personnalisés, offrant des informations sur les préférences de saveurs qui influencent les décisions en magasin physique[3]Source : Clif Bar, « Commerce électronique de packs variétés personnalisés », clifbar.com . En adoptant des technologies comme la blockchain pour la traçabilité, les marques renforcent la transparence de la chaîne d'approvisionnement, séduisant les acheteurs soucieux de l'environnement. Le paysage concurrentiel s'étend également aux canaux marketing ; les campagnes sur TikTok, mettant en avant des ingrédients accrocheurs, suscitent un intérêt viral, posant un défi aux acteurs établis.

Les pénuries d'ingrédients poussent les concurrents et les fournisseurs à collaborer en matière de recherche et développement. Dans le but de stabiliser les rendements, les transformateurs de protéines de pois co-investissent dans des initiatives de résilience des cultures au Canada. Les coalitions industrielles s'engagent auprès des régulateurs, plaidant pour des normes d'enrichissement unifiées afin de simplifier les formulations dans toutes les régions. Les distributeurs rationalisent leurs offres de références, favorisant les marques qui démontrent une rotation rapide et un approvisionnement régulier. À mesure que les produits à marque de distributeur gagnent du terrain, les marques nationales se tournent vers le marketing de cause et les emballages écologiques comme stratégies pour justifier leur tarification premium. Le marché des barres de collation, bien que dominé par les grands acteurs, offre encore une plateforme aux spécialistes, à condition qu'ils restent attentifs à l'évolution des normes nutritionnelles et de durabilité.

Leaders du secteur des barres de collation

General Mills Inc.

Kellogg Company

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Kellanova a lancé les barres protéinées Special K au Royaume-Uni, avec 10 grammes de protéines par portion et sans édulcorants artificiels, ciblant les besoins de collation post-entraînement et d'énergie en milieu d'après-midi. Ce lancement étend la franchise Special K vers le segment des protéines à forte croissance, répondant à la demande des consommateurs pour une nutrition fonctionnelle dans un format de marque familier.

- Octobre 2024 : PepsiCo a finalisé l'acquisition de Siete Foods pour 1,2 milliard USD, ajoutant un portefeuille de collations végétales sans céréales à ses offres « meilleur pour vous ». Les chips de tortilla, salsas et barres de collation de Siete trouvent un écho auprès des consommateurs hispaniques et soucieux de leur santé, offrant à PepsiCo une position dans les segments sans allergènes et à étiquette propre.

- Août 2024 : Mars a annoncé l'acquisition de Kellanova pour 35,9 milliards USD, combinant l'expertise de Mars en confiserie et en alimentation pour animaux de compagnie avec les franchises de barres de céréales de Kellanova, notamment Nutri-Grain, Rice Krispies Treats et Special K. La transaction, dont la clôture est prévue au premier semestre 2025, crée un géant du snacking avec un pouvoir d'achat renforcé et une portée de distribution mondiale.

Périmètre du rapport sur le marché mondial des barres de collation

Une barre de collation est un aliment prêt à consommer fabriqué à partir de céréales, de fruits secs, de noix, de graines ou de protéines, offrant une énergie rapide ou des nutriments sous forme de collation pratique. Le marché des barres de collation est segmenté par type de produit, nature, format d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en barres de céréales et granola, barres protéinées/énergétiques et barres de fruits et noix/graines. Par nature, le marché est segmenté en conventionnel et biologique. Par format d'emballage, le marché est segmenté en portion individuelle et multipack. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, épiceries de proximité, commerce en ligne, magasins spécialisés et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Barres de céréales et granola |

| Barres protéinées/énergétiques |

| Barres de fruits et noix/graines |

| Conventionnel |

| Biologique |

| Portion individuelle |

| Multipack |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Commerce en ligne |

| Magasins spécialisés |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Barres de céréales et granola | |

| Barres protéinées/énergétiques | ||

| Barres de fruits et noix/graines | ||

| Nature | Conventionnel | |

| Biologique | ||

| Format d'emballage | Portion individuelle | |

| Multipack | ||

| Canal de distribution | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Commerce en ligne | ||

| Magasins spécialisés | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre inclut les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent les bonbons durs, moelleux et petits ou à croquer en une bouchée commercialisés sous les étiquettes toffee ou confiserie de type toffee. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre inclut les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en solides de cacao et à teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas liés ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides et aux lipides. |

| Barre de fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux lignes directrices recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique de synthèse ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Un bonbon gélatineux moelleux souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie lors de déplacements. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement