Taille et parts du marché du yaourt à boire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.26 Milliards de dollars |

| Taille du Marché (2031) | 71.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

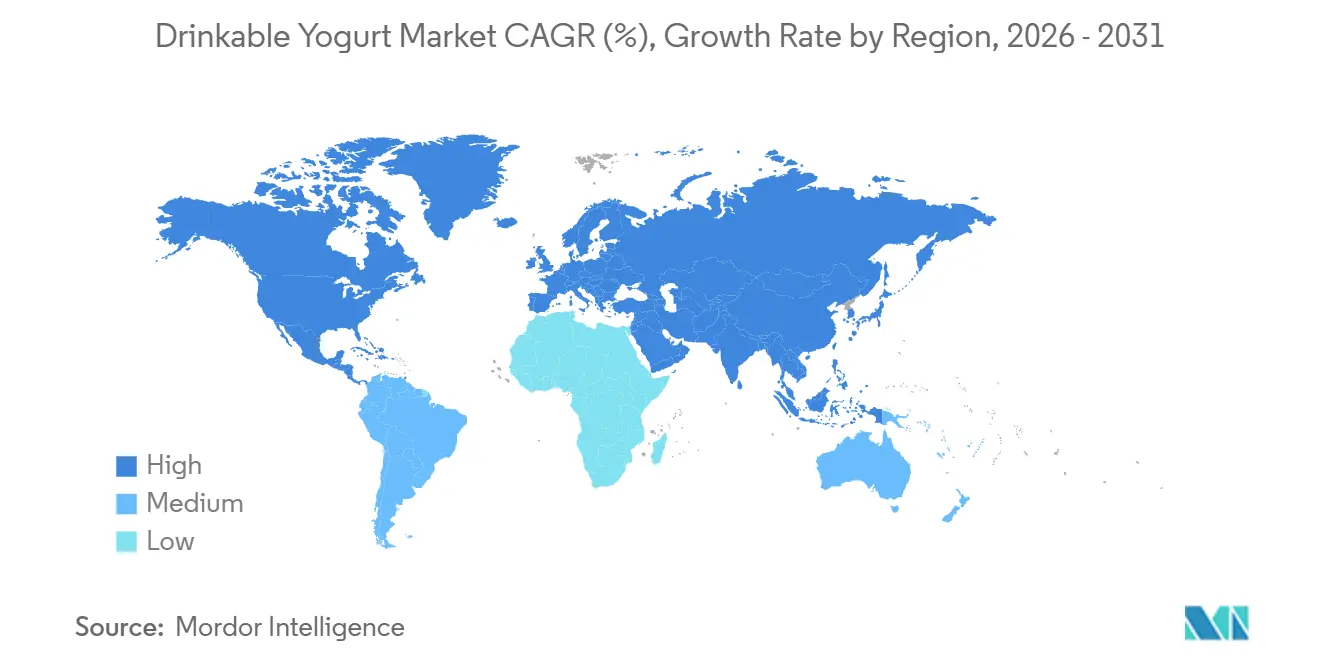

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

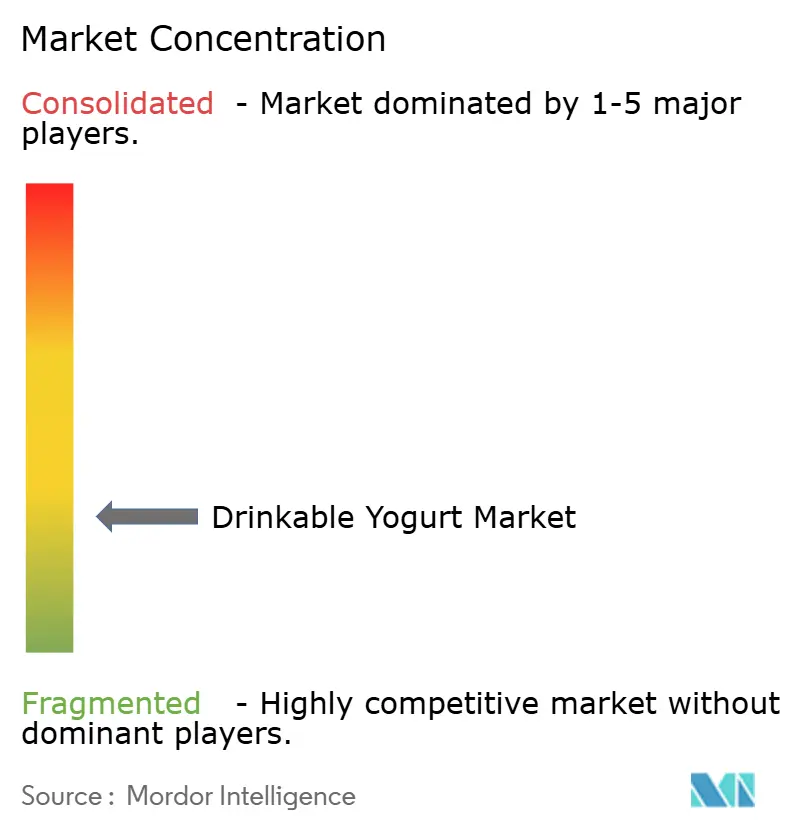

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du yaourt à boire par Mordor Intelligence

La taille du marché du yaourt à boire est évaluée à 51,26 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 50,11 milliards USD, et devrait atteindre 71,28 milliards USD d'ici 2031, progressant à un TCAC de 6,28 % durant la période de prévision. Cette croissance repose sur une sensibilisation accrue à la santé, une diversification accélérée des canaux de distribution et une innovation produit soutenue. Les formulations premium à faible teneur en sucre, conformes aux règles d'étiquetage en face avant, gagnent en visibilité en rayon, tandis que les alternatives végétales issues de la fermentation de précision redéfinissent les frontières concurrentielles. Les grands conglomérats laitiers dominent encore le marché, mais les spécialistes régionaux et les start-ups gagnent des parts en associant des probiotiques à souches spécifiques à des emballages durables. Le renforcement de la réglementation aux États-Unis, au Canada et au Royaume-Uni contraint à des reformulations, mais renforce également la confiance des consommateurs, ce qui stimule la dynamique de la catégorie. La volatilité des prix du lait cru et le resserrement des marges des distributeurs ont creusé l'écart entre les fabricants efficaces sur les coûts et les acteurs en retard, incitant les entrants à base de plantes à tirer parti d'une moindre exposition aux matières premières.

Points clés du rapport

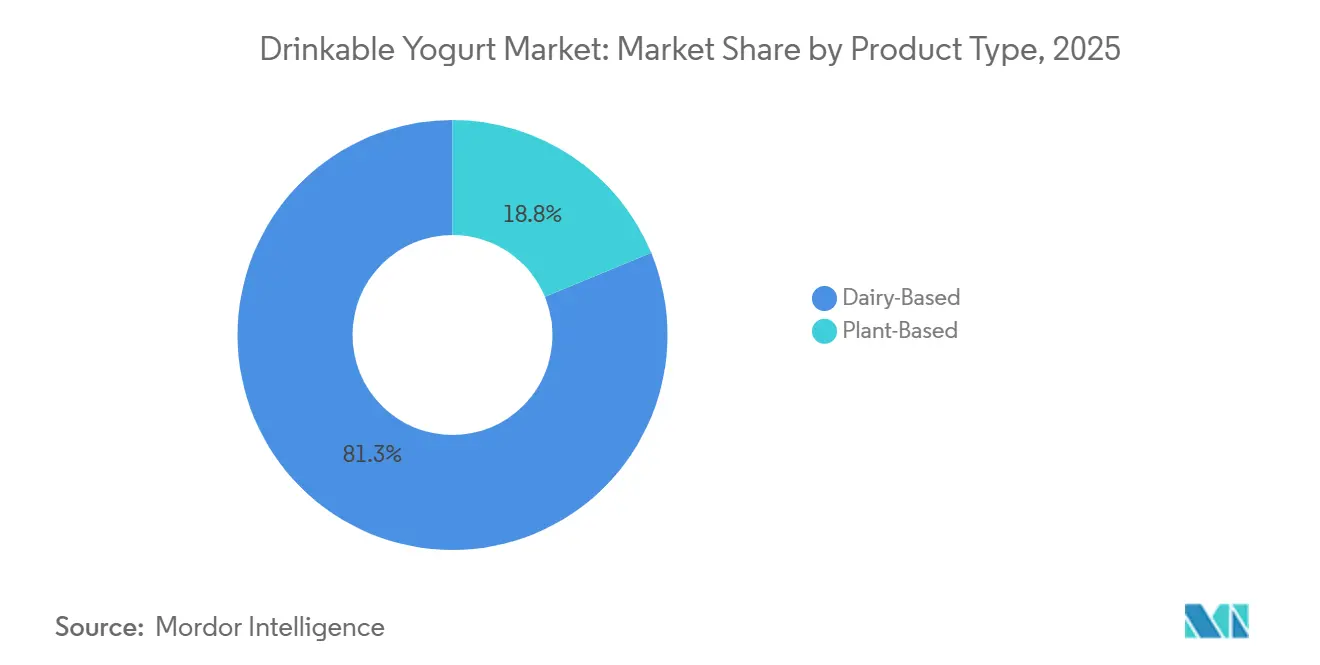

- Par type de produit, les produits à base de produits laitiers ont capté 81,25 % des parts du marché du yaourt à boire en 2025, tandis que les produits à base de plantes devraient progresser à un TCAC de 7,89 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET ont dominé avec une part de revenus de 44,58 % en 2025 ; les pochettes et sachets devraient croître à un TCAC de 8,28 % jusqu'en 2031.

- Par canal de distribution, le circuit à domicile a représenté 38,27 % de la taille du marché du yaourt à boire en 2025 et le circuit hors domicile progresse à un TCAC de 9,68 % jusqu'en 2031.

- Par géographie, l'Europe a détenu 35,68 % des parts du marché du yaourt à boire en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 9,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du yaourt à boire

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de collations probiotiques pratiques à consommer en déplacement | +1.2% | Mondial, avec la plus forte intensité dans les centres urbains d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La sensibilisation croissante à la santé favorise la préférence pour les produits laitiers bénéfiques pour l'intestin | +1.5% | Mondial, particulièrement en Europe et en Amérique du Nord ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovations produits telles que les variantes à base de plantes, enrichies et aromatisées | +1.0% | Amérique du Nord, Europe et Asie-Pacifique ; pénétration limitée au Moyen-Orient et en Afrique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Marketing mettant en avant les bénéfices digestifs et immunitaires | +0.8% | Mondial, avec une influence de la conformité réglementaire en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Population vieillissante à la recherche d'options riches en nutriments pour la santé osseuse et le soutien immunitaire | +0.7% | Europe, Amérique du Nord et Japon ; pertinence modérée en Chine | Long terme (≥ 4 ans) |

| Expansion des canaux de distribution, notamment les supermarchés, les épiceries de proximité et le commerce électronique | +0.9% | Mondial, avec l'adoption la plus rapide en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de collations probiotiques pratiques à consommer en déplacement

L'urbanisation et les exigences de la vie moderne poussent les consommateurs vers des formats pratiques en portion individuelle offrant une nutrition fonctionnelle sans nécessiter de préparation. Cette tendance est particulièrement marquée en Amérique du Nord et en Asie-Pacifique. Dans ces régions, les temps de trajet dans les grandes agglomérations dépassent souvent 60 minutes et plus de 30 % des actifs sautent le petit-déjeuner. Le yaourt à boire, avec sa stabilité en rayon à température ambiante ou réfrigérée, son emballage refermable et son contrôle des portions, s'aligne bien sur ces nouvelles habitudes de consommation. Les fabricants répondent en introduisant des bouteilles et des pochettes de 200 à 250 millilitres conçues pour être facilement compatibles avec les porte-gobelets et utilisables d'une seule main. Les critères actualisés de la FDA concernant la mention « sain » permettent désormais aux produits à base de yaourt respectant des limites strictes en sucres ajoutés et en graisses saturées d'afficher cette mention volontaire[1]Source : U.S. Food and Drug Administration, « Utilisation de la mention « Sain » sur l'étiquetage des aliments », fda.gov. Ce changement incite les fabricants à reformuler leurs produits en se concentrant sur des profils riches en nutriments et pauvres en sucre qui séduisent les consommateurs soucieux de leur santé. Le commerce électronique, qui a connu une croissance significative dans le secteur de l'alimentation et des boissons pendant la pandémie, continue de se développer. Les modèles d'abonnement et les services de livraison le jour même simplifient les achats impulsifs. Renforçant encore davantage le discours sur la praticité, les programmes de bien-être en entreprise approvisionnent les réfrigérateurs de bureau en collations probiotiques, créant ainsi un canal direct qui contourne les marges traditionnelles de la distribution.

La sensibilisation croissante à la santé favorise la préférence pour les produits laitiers bénéfiques pour l'intestin

La prise de conscience croissante des consommateurs quant à l'impact du microbiome intestinal sur la fonction immunitaire, la santé mentale et la régulation métabolique a propulsé les probiotiques du statut de compléments de niche à celui d'essentiels alimentaires grand public. Les preuves cliniques démontrant les bénéfices de souches spécifiques de Lactobacillus et de Bifidobacterium dans la réduction des troubles gastro-intestinaux et l'amélioration de la résistance aux agents pathogènes sont désormais largement diffusées via les plateformes de santé numérique et les campagnes d'influenceurs. Selon les Perspectives agricoles 2024 de la FAO, les pays à revenus intermédiaires sont à l'origine de la croissance la plus rapide de la consommation d'aliments d'origine animale[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Indice des prix des produits laitiers de la FAO », fao.org. Les produits laitiers, en particulier les variantes fermentées, captent une part significative des dépenses supplémentaires à mesure que les revenus augmentent. Cette tendance est particulièrement prononcée en Chine et en Inde, où la consommation de produits laitiers par habitant, bien qu'inférieure aux moyennes mondiales, augmente rapidement. Les cadres réglementaires évoluent : les orientations de la FDA sur les allégations de santé qualifiées pour les probiotiques, bien qu'encore restrictives, permettent aux fabricants de mettre en avant les bénéfices digestifs et immunitaires si ceux-ci sont étayés par des essais contrôlés randomisés, évitant ainsi les mesures d'application. Cependant, l'efficacité spécifique aux souches reste un défi. L'étiquetage générique « probiotique » perd en crédibilité à mesure que les consommateurs informés exigent de la transparence sur les unités formant colonie et l'identification des souches, obligeant les marques à investir dans la validation clinique et la certification par des tiers.

Innovations produits telles que les variantes à base de plantes, enrichies et aromatisées

Les yaourts à boire à base de plantes sont devenus une catégorie grand public. Les technologies de fermentation de précision permettent désormais aux fabricants de cultiver des bactéries traditionnelles de yaourt sur des substrats tels que l'avoine, l'amande et la noix de coco. Cette avancée reproduit la sensation en bouche acidulée et les bénéfices probiotiques des produits laitiers tout en éliminant le lactose et les protéines animales. Les formulations à base d'avoine gagnent en popularité en raison de leur saveur neutre, de leur texture crémeuse et de leur impact environnemental moindre par rapport aux options à base d'amande ou de soja. Les marques se concentrent également sur l'enrichissement en incorporant de la vitamine D, du calcium et des isolats de protéines pour remédier aux carences en micronutriments identifiées dans les enquêtes alimentaires nationales, notamment chez les adolescents et les personnes âgées. La proposition d'étiquetage en face avant de la FDA, qui exige des descripteurs interprétatifs pour les graisses saturées, le sodium et les sucres ajoutés, stimule l'innovation vers des alternatives naturellement sucrées utilisant le fruit du moine, la stévia ou le sirop de dattes. Les options aromatiques s'étendent au-delà de la vanille et de la fraise traditionnelles pour inclure des ingrédients fonctionnels tels que le curcuma, le matcha et les adaptogènes, répondant aux attentes des millennials et des consommateurs de la génération Z soucieux de leur bien-être. Cependant, l'environnement réglementaire reste incohérent.

Marketing mettant en avant les bénéfices digestifs et immunitaires

Les marques s'éloignent des messages de bien-être généraux pour adopter des allégations spécifiques étayées par des recherches. Le marketing met désormais en avant les bénéfices uniques des souches — tels que Lactobacillus rhamnosus GG pour la prévention de la diarrhée et Bifidobacterium lactis pour l'amélioration du transit. Ces campagnes soulignent les résultats cliniques, notamment la réduction des troubles gastro-intestinaux liés aux antibiotiques et l'amélioration des réponses vaccinales. Les directives actualisées de la FDA sur les allégations nutritionnelles et de santé offrent un cadre de conformité, mais les exigences sont strictes : les fabricants doivent fournir des preuves d'effets significatifs par le biais d'essais cliniques humains bien conçus et éviter de surestimer les bénéfices. Aux États-Unis, les plateformes numériques renforcent la portée des marques — les influenceurs sur Instagram et TikTok collaborent avec les entreprises pour créer du contenu illustrant les habitudes de consommation quotidiennes. Parallèlement, les plateformes de commerce électronique intègrent du contenu éducatif sur l'axe intestin-cerveau dans les pages produits. Depuis la pandémie, l'accent mis sur le soutien immunitaire s'est intensifié, les consommateurs se tournant de plus en plus vers la nutrition pour prévenir les infections. Cependant, la surveillance réglementaire s'intensifie. Par exemple, le Royaume-Uni appliquera des restrictions publicitaires sur certains aliments, y compris les yaourts sucrés, à partir d'octobre 2025. Cette réglementation, indépendamment de la teneur en probiotiques, oblige les marques à reformuler leurs produits ou à risquer d'être exclues des principaux canaux publicitaires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La teneur élevée en sucre des variantes aromatisées fait l'objet d'un examen réglementaire | -0.6% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique (Australie, Singapour) | Court terme (≤ 2 ans) |

| Concurrence intense des smoothies, du kombucha et des laits végétaux | -0.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Règles d'étiquetage strictes sur les allégations de santé | -0.4% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Le prix premium limite la pénétration dans les marchés émergents sensibles aux prix | -0.5% | Amérique du Sud, Moyen-Orient, Afrique et Asie rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La teneur élevée en sucre des variantes aromatisées fait l'objet d'un examen réglementaire

Les autorités de santé publique accordent une attention accrue aux yaourts à boire aromatisés, qui dominent les ventes au détail, en raison des préoccupations liées à la consommation de sucres ajoutés. En août 2023, la FDA a introduit une valeur journalière de référence de 50 grammes pour les sucres ajoutés et a établi des seuils d'étiquetage, classant les produits contenant 2,5 grammes ou plus par quantité de référence comme contribuant à 5 % ou plus de la valeur journalière de référence. À partir de janvier 2025, une proposition d'étiquetage en face avant exigera que les produits dépassant 20 % de la valeur journalière de référence en sucres ajoutés affichent un descripteur « Élevé », ce qui, selon les recherches, peut réduire significativement l'intention d'achat des consommateurs. De même, les restrictions publicitaires du Royaume-Uni d'octobre 2025 interdiront aux « yaourts sucrés et fromages blancs » de figurer dans les publicités télévisées et en ligne s'ils obtiennent un point ou plus selon le modèle de profilage nutritionnel du Département de la santé. Ces mesures réglementaires exercent une pression sur les marges des portefeuilles traditionnels axés sur les formulations aux fruits et de style dessert. La reformulation de ces produits est difficile : le remplacement du sucre par des édulcorants non nutritifs affecte la sensation en bouche et nécessite des tests consommateurs approfondis, tandis que les édulcorants naturels comme la stévia et le fruit du moine entraînent des coûts d'ingrédients plus élevés. Les marques qui ne s'adaptent pas risquent d'être déréférencées par les distributeurs, car les épiciers favorisent de plus en plus les produits conformes aux directives alimentaires en évolution. Les fabricants réagissent de différentes manières : certains lancent des gammes de produits « sans sucre ajouté » pour atténuer les risques réglementaires, tandis que d'autres se détournent des segments sucrés pour se concentrer sur les options nature et légèrement sucrées qui peuvent bénéficier d'allégations de santé.

Concurrence intense des smoothies, du kombucha et des laits végétaux

Le yaourt à boire est en concurrence avec une gamme croissante de boissons fonctionnelles pour l'attention des consommateurs et l'espace en rayon réfrigéré. Le kombucha, présenté comme une option probiotique tendance à faible teneur en sucre et axée sur la fermentation, a établi une position premium, notamment auprès des millennials soucieux de leur santé. De même, les laits végétaux — tels que l'avoine, l'amande et le soja — gagnent en popularité non seulement auprès des consommateurs intolérants au lactose et végétaliens, mais aussi auprès des flexitariens qui réduisent leur consommation de produits laitiers pour des raisons éthiques ou environnementales. Les smoothies, disponibles en formats prêts à boire et préparés à la commande, offrent une teneur plus élevée en fruits et légumes, attirant les consommateurs qui privilégient une nutrition à base d'aliments entiers plutôt que des probiotiques isolés. La concurrence est encore intensifiée par la limitation de l'espace en rayon réfrigéré, les épiciers allouant un linéaire froid fini, et les capitaines de catégorie, généralement de grands conglomérats laitiers, protégeant agressivement leurs parts. Le yaourt à boire se différencie par sa fonctionnalité probiotique, sa teneur en protéines et son enrichissement en calcium — des bénéfices que le kombucha et les laits végétaux peinent à égaler sans enrichissement supplémentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les alternatives végétales s'accélèrent face aux acteurs laitiers établis

Les gammes à base de produits laitiers ont capté 81,25 % des parts du marché du yaourt à boire en 2025, reflétant la confiance ancrée des consommateurs et des chaînes d'approvisionnement optimisées. Les offres à base de plantes, cependant, devraient afficher un TCAC de 7,89 % à mesure que l'intolérance au lactose, les modes de vie végétaliens et les empreintes environnementales réduites attirent des acheteurs supplémentaires. La taille du marché du yaourt à boire pour les variantes végétales devrait s'élargir fortement à mesure que les matières grasses issues de la fermentation de précision reproduisent la sensation en bouche des produits laitiers, permettant aux formulations à base d'avoine de combler les lacunes gustatives. Les alliances de R&D, telles que celle de Fonterra avec Nourish Ingredients, réduisent le coût de reproduction d'une texture crémeuse, ce qui soutient la parité des marges avec les produits laitiers. Les références végétales s'enrichissent désormais en calcium et en vitamine D pour satisfaire aux exigences de la mention « sain », améliorant ainsi la parité en rayon et la crédibilité clinique.

Les fabricants laitiers traditionnels contre-attaquent en développant des boissons de style grec à haute teneur en protéines offrant 15 à 20 grammes de protéines par portion, séduisant les utilisateurs de nutrition sportive. Les gammes entières repositionnées satisfont les adeptes du régime cétogène, tandis que les options allégées conservent le volume grand public. Les recettes hybrides mélangeant lait et bases végétales raccourcissent les listes d'ingrédients et gèrent la volatilité des coûts. Le secteur du yaourt à boire assiste ainsi à une course entre les acteurs laitiers établis qui s'appuient sur leur expertise en matière de culture et les innovateurs végétaux qui misent sur les discours de durabilité.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'emballage : les pochettes gagnent en dynamisme à mesure que le message de durabilité résonne

Les bouteilles PET ont maintenu une part de 44,58 % en 2025, appréciées pour leur refermabilité et leurs parois transparentes qui mettent en valeur la texture. Cependant, les pochettes et sachets progressent à un TCAC de 8,28 % car ils réduisent la quantité de plastique et conviennent à une utilisation en déplacement. La taille du marché du yaourt à boire pour les pochettes reste inférieure à celle des bouteilles, mais se développe dans les couloirs de navetteurs en Asie. Les cartons en carton recyclable, récemment adoptés par Yoplait, réduisent le volume d'emballage de 50 % et utilisent 78 % de matériaux d'origine végétale, illustrant l'engagement en investissements vers les exigences d'emballage des distributeurs.

L'opacité du HDPE protège les probiotiques sensibles à la lumière, attirant les références premium qui affichent le nombre de cultures vivantes sur les étiquettes avant. Les règles réglementaires sur la taille des polices dans le cadre de la proposition américaine favorisent les panneaux d'affichage plus grands, incitant les marques à opter pour des emballages de taille moyenne afin de conserver la clarté visuelle. Les certifications de durabilité deviennent rapidement incontournables, amplifiant l'avantage concurrentiel des entreprises intégrées verticalement disposant d'ingénieurs en emballage internes.

Par canal de distribution : le circuit hors domicile stimule la premiumisation et l'expérience de marque

Le circuit à domicile génère encore 38,27 % des revenus de la catégorie, mais la croissance favorise le circuit hors domicile, dont le TCAC de 9,68 % jusqu'en 2031 reflète la volonté des consommateurs de payer pour une consommation expérientielle. Les cafés intègrent des shots de yaourt de 250 millilitres dans des formules petit-déjeuner, tandis que les restaurants à service rapide proposent en vente additionnelle des bases de smoothies préparées à la commande. La taille du marché du yaourt à boire générée par le circuit hors domicile reste inférieure au volume en épicerie, mais ses marges plus élevées influencent la conception des produits. La performance de Fairlife de Coca-Cola a confirmé que les partenaires de restauration hors domicile génèrent des gains à deux chiffres sans remises promotionnelles.

Au sein du circuit à domicile, les supermarchés font face à une perte de parts au profit des épiceries de proximité et du commerce électronique. Les programmes d'abonnement en ligne offrent des remises de 15 % sur les commandes récurrentes et transmettent les données des acheteurs aux fabricants, permettant des promotions ciblées. Les coûts de la chaîne du froid érodent cependant les marges du commerce électronique, de sorte que seules les marques à grande échelle maintiennent des modèles directs aux consommateurs rentables. Les fabricants aux budgets limités privilégient le volume en circuit à domicile via les distributeurs, puis ajoutent des placements sélectifs en circuit hors domicile pour construire une image premium.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Europe a conservé 35,68 % des revenus du marché du yaourt à boire en 2025, soutenue par la France, l'Allemagne et les Pays-Bas, où la consommation de yaourt est ancrée dans les habitudes du petit-déjeuner. La liste positive de l'UE pour les allégations de santé offre une clarté réglementaire mais impose des délais pluriannuels qui avantagent les acteurs établis disposant d'équipes réglementaires dédiées. Les restrictions publicitaires britanniques sur les yaourts sucrés, effectives en octobre 2025, ont contraint les marques à supprimer les sucres ajoutés ou à risquer un black-out médiatique. Les pays d'Europe de l'Est, avec des revenus disponibles en hausse et des chaînes du froid en expansion, affichent une croissance plus rapide que leurs homologues d'Europe de l'Ouest, signalant un glissement dans la composition du volume régional.

L'Asie-Pacifique devrait croître à un TCAC de 9,28 % jusqu'en 2031, portée par la hausse des revenus, la migration urbaine et les programmes gouvernementaux axés sur la nutrition. La hausse de 6,5 % de la production laitière en Chine en 2023 a alimenté la capacité de transformation nationale, tandis que les ménages urbains indiens consacrent désormais près de 40 % de leurs dépenses à l'alimentation, stimulant la consommation de produits laitiers. La démographie vieillissante du Japon soutient les boissons enrichies ciblant la santé osseuse, et l'Australie affiche des volumes élevés par habitant, bien qu'avec une croissance unitaire plus lente. Les lacunes en matière d'infrastructure de la chaîne du froid persistent dans les zones rurales, mais se réduisent à mesure que les partenariats public-privé financent la logistique réfrigérée.

L'Amérique du Nord reste une arène de consolidation. L'usine de Chobani à Rome, dans l'État de New York, d'une valeur de 1,2 milliard USD, souligne les économies d'échelle, tandis que la cession du secteur yaourt de General Mills pour 2,1 milliards USD signale un retrait stratégique d'une catégorie à faibles marges. Le mandat canadien sur les symboles, entrant en vigueur en janvier 2026, alimente une vague de reformulations à teneur réduite en sucre[3]Source : Santé Canada, « Guide d'étiquetage du symbole nutritionnel en face avant », canada.ca. L'Amérique du Sud et le Moyen-Orient-Afrique sont en retard sur l'accessibilité financière et la logistique, mais des centres urbains tels que São Paulo et Riyad montrent une sensibilisation croissante aux probiotiques, laissant entrevoir un potentiel à long terme une fois que la couverture de la chaîne du froid s'élargira.

Paysage concurrentiel

Le marché du yaourt à boire présente une faible concentration. Les multinationales telles que Danone, Lactalis, Yili et Mengniu s'appuient sur l'intégration verticale pour gérer la volatilité du prix du lait cru et rationaliser la conformité. L'expansion de Danone à Minster, dans l'Ohio, augmente les approvisionnements en lait de 60 %, reflétant l'intensité capitalistique nécessaire pour maintenir une distribution nationale. Simultanément, Danone a acquis une participation majoritaire dans Kate Farms pour renforcer ses capacités à base de plantes, indiquant que les acteurs de grande envergure se couvrent contre la dépendance aux produits laitiers.

Les perturbateurs émergents se concentrent sur la durabilité et l'innovation de format. Chobani a obtenu 1 milliard USD en fonds propres pour financer une usine de 1,4 million de pieds carrés qui ira au-delà du yaourt grec vers des variantes végétales. Les alliances de fermentation de précision, telles que celle de Fonterra avec Nourish Ingredients, permettent aux acteurs établis d'intégrer des matières grasses imitant les produits laitiers dans des bases végétales, réduisant les écarts sensoriels et préservant les parts de marché. Les modèles numériques directs aux consommateurs offrent des boucles de rétroaction riches en données, mais les coûts élevés de la chaîne du froid signifient que seules les marques avec des prix premium et une logique d'achat répété, tels que les offres d'abonnement, maintiennent leur rentabilité.

La préparation réglementaire sépare de plus en plus les gagnants. Les premiers à reformuler respectent les limites d'étiquetage en face avant et obtiennent des icônes « sain », ce qui leur permet de gagner des facings en rayon et d'éviter les interdictions publicitaires. Les marques plus petites sans données cliniques ni capital pour la réduction du sucre font face à un déréférencement ou à une acquisition. Les hybrides fonctionnels enrichis en collagène ou en adaptogènes restent un espace vierge où les innovateurs agiles peuvent capter des niches à haute marge avant que les conglomérats ne réagissent.

Leaders du secteur du yaourt à boire

Danone Groupe SA

Chobani, LLC.

Morinaga Nutritional Foods, Inc.

General Mills Inc.

Yakult Honsha Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Danone Amérique du Nord a lancé Oikos Fusion, une boisson laitière fermentée ciblant les utilisateurs de médicaments GLP-1 tels que ceux sous Ozempic, pour soutenir la rétention musculaire lors de la perte de poids. Chaque bouteille de 7 oz sans lactose apporte 23 g de protéines complètes via un mélange lactosérum/leucine, 5 g de fibres prébiotiques, de la vitamine D, B3 et B12, disponible en saveurs fraise, fruits rouges mélangés et vanille.

- Novembre 2024 : LALA U.S. a lancé LALA Gold, une gamme de yaourts premium à haute teneur en protéines disponible en formats à boire (10 oz) et à la cuillère (5,3 oz), ciblant les consommateurs soucieux de leur santé avec une formule sans sucre ajouté et aux saveurs de vrais fruits. Les portions à boire apportent 25 g de protéines et 6 g de fibres.

- Octobre 2024 : Chobani a lancé sa gamme Chobani High Protein, comprenant des pots de yaourt grec avec 20 g de protéines et des boissons offrant 15 g, 20 g ou 30 g de protéines par portion — toutes sans lactose, sans sucre ajouté et fabriquées avec des ingrédients naturels et de vrais fruits.

- Juillet 2024 : Morinaga Nutritional Foods Vietnam JSC a lancé le Morinaga Zero Fat Drink Yogurt. Disponible en saveurs Moins de sucre et Moins de sucre Fraise, le produit utilise la technologie de fermentation japonaise pour un goût rafraîchissant sans matières grasses, faible en calories et avec 10 milliards de probiotiques LAC-Shield® par portion.

Portée du rapport mondial sur le marché du yaourt à boire

Le marché mondial du yaourt à boire a été segmenté par catégorie en produits à base de produits laitiers et en produits non laitiers ; par type en yaourt nature et aromatisé ; et par distribution en hypermarchés/supermarchés, épiceries de proximité, magasins spécialisés, canal en ligne et autres. L'étude fournit également une analyse du marché du yaourt à boire dans les marchés émergents et établis à travers le monde, notamment en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique.

| Yaourt à boire à base de produits laitiers |

| Yaourt à boire à base de plantes |

| Bouteilles PET |

| Bouteilles HDPE |

| Cartons |

| Pochettes et sachets |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés et hypermarchés |

| Épiceries de proximité et pharmacies | |

| Canaux de vente en ligne | |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Yaourt à boire à base de produits laitiers | |

| Yaourt à boire à base de plantes | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles HDPE | ||

| Cartons | ||

| Pochettes et sachets | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés et hypermarchés | |

| Épiceries de proximité et pharmacies | ||

| Canaux de vente en ligne | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du yaourt à boire d'ici 2031 ?

La catégorie devrait atteindre 71,28 milliards USD d'ici 2031 à un TCAC de 6,28 %.

Quel segment du yaourt à boire détient la plus grande part de marché en 2025 ?

Les formulations à base de produits laitiers ont dominé avec 81,25 % des parts du marché du yaourt à boire en 2025.

Quel format d'emballage connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les pochettes et sachets devraient enregistrer le TCAC le plus élevé à 8,28 %.

Pourquoi l'Asie-Pacifique est-elle considérée comme le moteur de croissance du yaourt à boire ?

La hausse des revenus disponibles, l'urbanisation et les programmes de nutrition propulsent l'Asie-Pacifique à un TCAC de 9,28 %.

Dernière mise à jour de la page le: