Taille et part du marché des répulsifs insectes pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

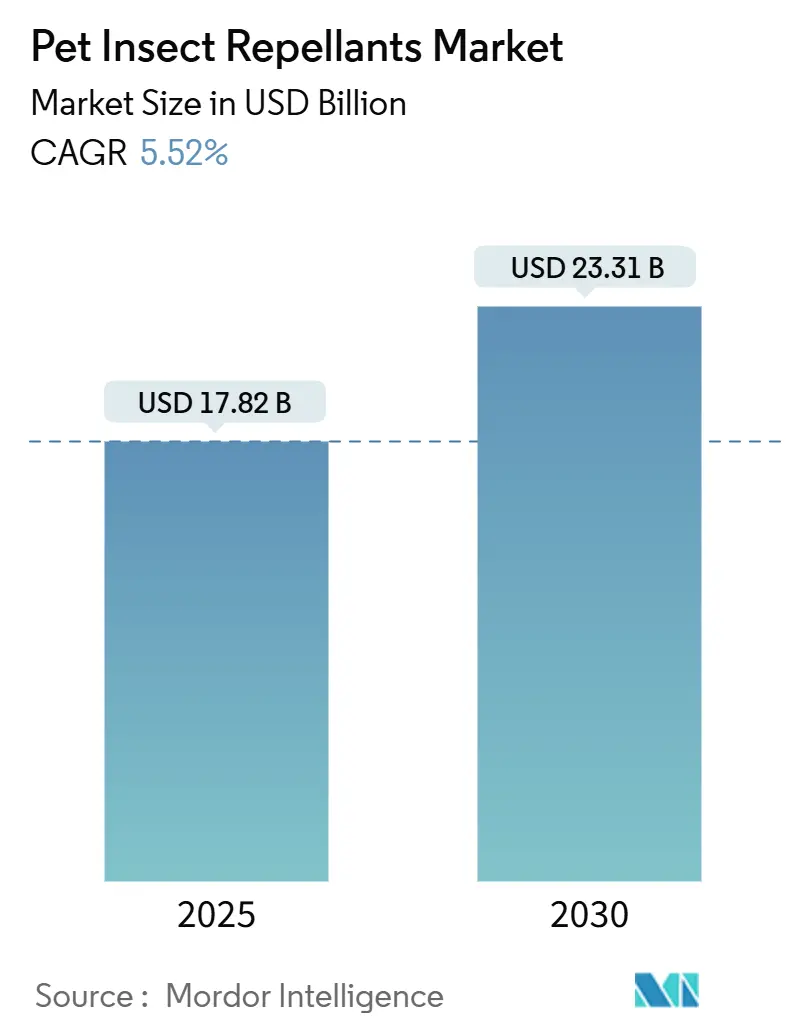

| Taille du Marché (2025) | 17.82 Milliards de dollars |

| Taille du Marché (2030) | 23.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.52% CAGR |

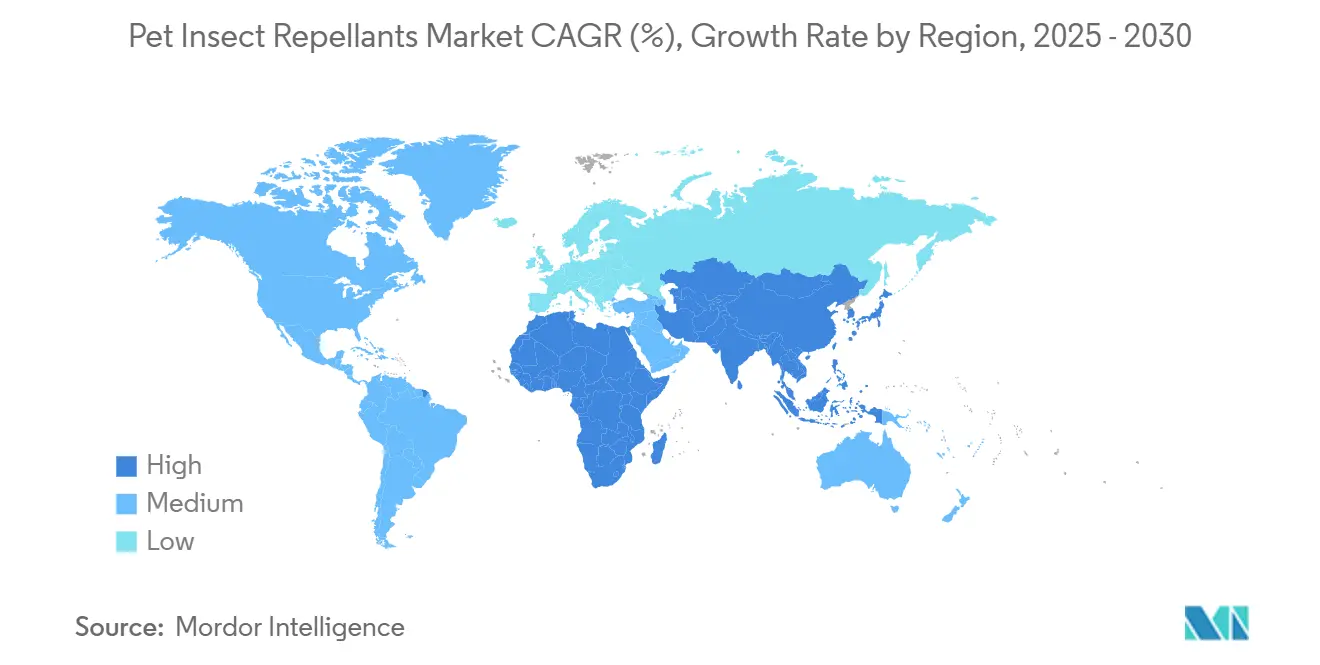

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des répulsifs insectes pour animaux de compagnie par Mordor Intelligence

La taille du marché des répulsifs insectes pour animaux de compagnie est de 17,82 milliards USD en 2025 et devrait atteindre 23,31 milliards USD d'ici 2030, avec une croissance à un TCAC de 5,52 % au cours de la période de prévision. La croissance du marché est portée par l'augmentation du nombre de propriétaires d'animaux de compagnie, la prolifération des vecteurs liée au climat et la préférence pour les produits haut de gamme au sein des ménages de la génération Z. La génération Z représente 18,8 millions de ménages américains possédant des animaux de compagnie, affichant une augmentation de 43,5 % d'une année sur l'autre, avec des dépenses importantes en produits de santé préventive. Le prolongement des périodes de chaleur a transformé la prévention contre les puces et les tiques, passant d'une nécessité saisonnière à une nécessité annuelle. Le marché connaît une forte croissance des formulations systémiques à longue durée d'action, portée par la préférence des vétérinaires pour des produits à schémas posologiques simplifiés. Le commerce électronique s'est imposé comme le canal de distribution à la croissance la plus rapide, la majorité des propriétaires d'animaux de compagnie achetant désormais des produits antiparasitaires en ligne.

Principaux enseignements du rapport

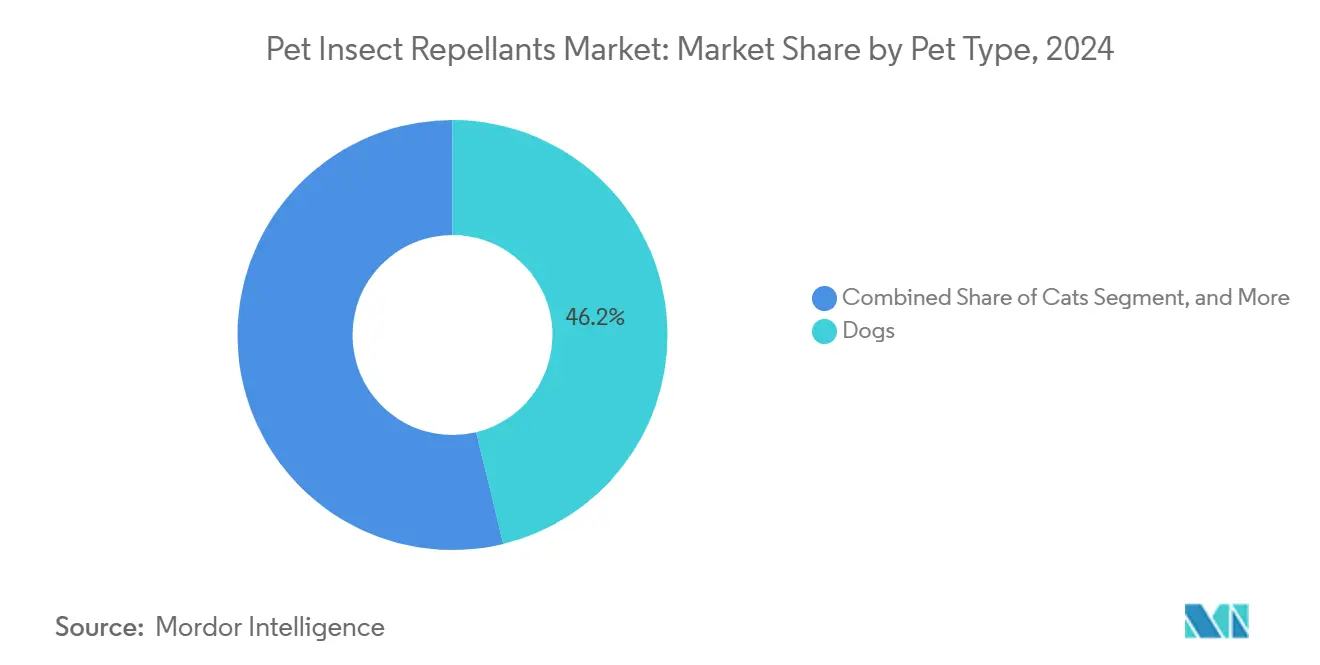

- Par type d'animal de compagnie, les chiens ont dominé avec 46,2 % de la part de marché des répulsifs insectes pour animaux de compagnie en 2024, tandis que les chats devraient progresser à un TCAC de 7,8 % jusqu'en 2030.

- Par type d'insecte, les puces ont représenté 52,6 % de la taille du marché des répulsifs insectes pour animaux de compagnie en 2024, tandis que les tiques devraient croître à un TCAC de 6,4 % jusqu'en 2030.

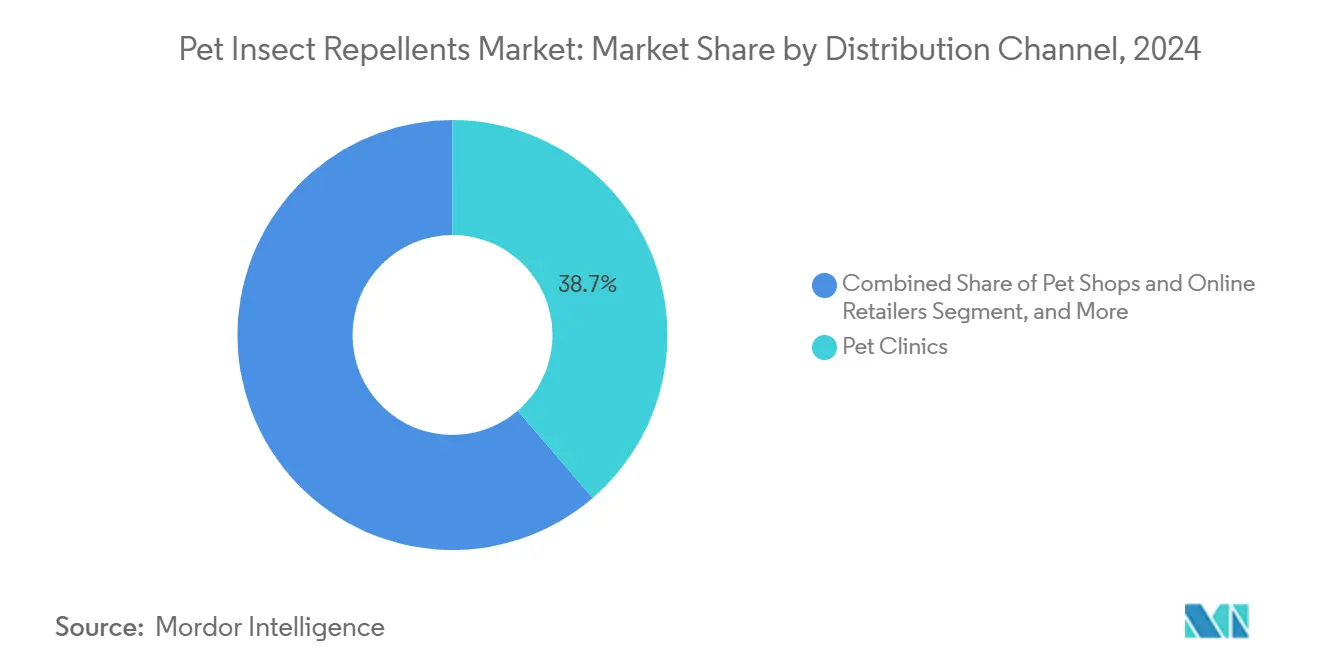

- Par canal de distribution, les cliniques vétérinaires ont détenu une part de 38,7 % des revenus du marché en 2024, et les animaleries et détaillants en ligne devraient enregistrer un TCAC de 7,3 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 44,5 % des revenus du marché en 2024, tandis que la région Asie-Pacifique devrait croître à un TCAC de 6,6 % jusqu'en 2030.

- Le marché est modérément consolidé, les cinq premières entreprises - Phibro Animal Health Corporation (Zoetis Inc.), Elanco Animal Health Incorporated, Boehringer Ingelheim International GmbH, Merck & Co., Inc. et Virbac SA - détenant collectivement la majorité de la part de marché en 2024.

Tendances et perspectives du marché mondial des répulsifs insectes pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion de la possession d'animaux de compagnie dans les économies développées | +1.0% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Prolifération annuelle des vecteurs liée au changement climatique | +1.3% | Mondial, zones tempérées | Long terme (≥ 4 ans) |

| Évolution vers des formulations systémiques à longue durée d'action | +0.8% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Premiumisation des dépenses de bien-être animalier dans les ménages de la génération Z | +0.6% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Croissance des canaux de commerce électronique pour les produits vétérinaires | +0.5% | Mondial, plus rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prévision des points chauds de tiques basée sur l'IA intégrée au groupement de produits | +0.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la possession d'animaux de compagnie dans les économies développées

Le nombre de ménages propriétaires d'animaux de compagnie aux États-Unis a augmenté pour atteindre 94 millions en 2024, contre 82 millions en 2023, la génération Z étant la principale détentrice de plusieurs animaux de compagnie. Le nombre plus élevé d'animaux par ménage stimule la demande de produits antiparasitaires contre les puces et les tiques. Les tendances à l'urbanisation et le report de la parentalité ont réorienté les dépenses discrétionnaires vers les soins aux animaux de compagnie. Les dépenses annuelles moyennes consacrées aux animaux de compagnie ont atteint 1 332 USD en 2024, la part des soins préventifs représentant une proportion croissante des dépenses. Les réseaux vétérinaires établis en Amérique du Nord et en Europe permettent un dépistage régulier des parasites, soutenant la demande de produits haut de gamme. La supervision exercée par le Centre de médecine vétérinaire de la Food and Drug Administration renforce la confiance des consommateurs dans la sécurité des produits.

Prolifération annuelle des vecteurs liée au changement climatique

Le changement climatique a modifié la saisonnalité des vecteurs et leur répartition géographique, allongeant les périodes de transmission et créant un besoin de protection tout au long de l'année. La hausse des températures permet à des espèces de tiques comme Ixodes scapularis de s'étendre vers le nord et de maintenir des saisons actives plus longues[1]Source : Programme américain de recherche sur le changement global, « Évolution des écosystèmes et maladies infectieuses », toolkit.climate.gov. Les tiques émergent désormais en moyenne deux à trois semaines plus tôt, augmentant les périodes d'exposition des chiens et des chats. L'émergence en 2025 de la tique asiatique à cornes longues aux États-Unis a conduit à des extensions d'étiquetage pour des produits tels que Simparica Trio et Bravecto. Les rapports vétérinaires indiquent une augmentation des cas d'ehrlichiose canine et de maladie de Lyme dans des États auparavant à faible risque, soulignant l'importance d'une protection continue. Les coûts associés incitent les propriétaires d'animaux de compagnie à choisir des produits combinés ciblant plusieurs vecteurs.

Évolution vers des formulations systémiques à longue durée d'action

Le secteur s'oriente vers des formulations à durée prolongée qui réduisent la fréquence d'administration tout en maintenant l'efficacité, répondant ainsi aux défis d'observance dans les résultats thérapeutiques. L'administration mensuelle reste problématique, entraînant une adoption accrue de comprimés à croquer injectables ou à libération prolongée offrant jusqu'à 12 mois de protection par dose. L'injection Bravecto à longue durée d'action de Merck & Co., Inc. a reçu un avis favorable du Comité des médicaments à usage vétérinaire en mars 2025, offrant une protection d'un an. Les essais cliniques démontrent une efficacité égale ou supérieure par rapport aux doses mensuelles, tout en prévenant les interruptions pouvant survenir en cas de doses oubliées. Le Credelio Quattro d'Elanco combine quatre principes actifs pour cibler six classes de parasites, reflétant la tendance du secteur vers des solutions complètes. Ces développements permettent aux vétérinaires d'améliorer les résultats thérapeutiques et de proposer des produits haut de gamme aux propriétaires soucieux de l'observance.

Premiumisation des dépenses de bien-être animalier dans les ménages de la génération Z

Les propriétaires d'animaux de compagnie de la génération Z présentent des comportements d'achat distincts, axés sur les produits haut de gamme et les solutions de bien-être, ce qui contribue à la croissance de la valeur du marché. Selon des enquêtes, 78 % des propriétaires de chiens et 71 % des propriétaires de chats de la génération Z utilisent des produits apaisants, ce qui témoigne d'une forte adoption de solutions de santé spécialisées, notamment le contrôle préventif des parasites. Sur les marchés asiatiques, les ménages de la génération Z allouent de 50 à 100 USD par mois aux soins de leurs animaux de compagnie, dépassant les niveaux de dépenses traditionnels et soutenant les segments de produits haut de gamme. La découverte de produits s'effectue principalement via les plateformes de médias sociaux, notamment TikTok et Instagram, incitant les fabricants à adapter leurs approches marketing au contenu visuel et aux collaborations avec des influenceurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rappels liés à des effets indésirables fragilisant la confiance des consommateurs | -0.8% | Mondial, principalement les marchés développés | Court terme (≤ 2 ans) |

| Sensibilité au prix dans les économies émergentes | -0.6% | Asie-Pacifique, Amérique du Sud et Afrique | Moyen terme (2 à 4 ans) |

| Popularité croissante des substituts aux répulsifs insectes | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en principes actifs clés | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rappels liés à des effets indésirables fragilisant la confiance des consommateurs

L'expansion du marché est freinée par des rappels réglementaires et des préoccupations de sécurité liées aux composés de la classe des isoxazolines, qui affectent particulièrement les segments de produits haut de gamme. Les rapports de la Food and Drug Administration faisant état d'effets indésirables neurologiques ont intensifié l'examen des composés isoxazoliniques. Entre 2018 et 2022, l'Agence de protection de l'environnement a recensé 842 incidents d'empoisonnement aux néonicotinoïdes, dont quatre décès humains liés à des traitements pour animaux de compagnie[2]Source : Auteurs d'Environmental Health Perspectives, « Incidents d'empoisonnement humain aigu liés aux néonicotinoïdes », Environmental Health Perspectives, ehponline.org. Les rappels de produits ont diminué la confiance des consommateurs, en particulier pour les produits haut de gamme et les produits nouvellement introduits. Les entreprises proposant des alternatives à ingrédient unique avec des antécédents de sécurité établis tirent parti de cette incertitude. La mise en œuvre d'exigences d'étiquetage plus strictes par les autorités réglementaires a allongé les délais d'approbation des nouveaux produits et augmenté les coûts des programmes de pharmacovigilance.

Sensibilité au prix dans les économies émergentes

Les contraintes économiques dans les marchés en développement restreignent l'adoption de formulations parasiticides haut de gamme, malgré l'augmentation des taux de possession d'animaux de compagnie. Les frais d'enregistrement dans les pays de l'Association des nations de l'Asie du Sud-Est (ASEAN) varient de 350 à 10 500 USD, les exigences d'essais locaux augmentant les coûts de lancement[3]Source : Association asiatique de santé animale, « Enquête de référence réglementaire de santé animale de l'ASEAN », asiananimalhealth.org. Les droits d'importation et les fluctuations de change augmentent les prix de détail de 15 à 25 %. Les valeurs d'élasticité-prix comprises entre -1,2 et -1,8 indiquent que de légères hausses de prix réduisent significativement la demande, en particulier pour les produits combinés et injectables. Les capacités de fabrication locale limitées pour les principes pharmaceutiques actifs complexes nécessitent des importations, ajoutant des coûts tout au long des chaînes de distribution et de la conformité réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal de compagnie : les chiens dominent malgré l'accélération des chats

Les chiens représentent 46,2 % de la part de marché des répulsifs insectes en 2024, en raison de leur exposition plus élevée aux parasites lors des activités en plein air et de leurs surfaces corporelles plus importantes nécessitant une protection. La croissance de ce segment découle des protocoles vétérinaires établis et de la sensibilisation accrue des propriétaires aux maladies transmises par les tiques, telles que la maladie de Lyme et l'ehrlichiose, qui affectent principalement les chiens. Le développement de produits combinés renforce ce segment, avec le Credelio Quattro d'Elanco Animal Health Incorporated offrant une protection contre six types de parasites en une seule dose mensuelle.

Le segment des chats devrait croître à un TCAC de 7,8 % jusqu'en 2030, porté par le nombre croissant de populations félines vivant à la fois en intérieur et en extérieur et par une sensibilisation accrue aux maladies transmises par les puces, notamment la bartonellose et les infections à ténia. L'expansion du segment s'aligne sur les tendances démographiques liées à la vie en appartement, où les chats sont les animaux de compagnie privilégiés des jeunes professionnels urbains. En 2024, Revolution Plus a reçu l'approbation de la FDA pour la prévention du ténia par le contrôle des puces, répondant à des besoins de santé féline spécifiques. Les oiseaux et autres animaux représentent des segments de marché plus restreints, mais affichent une croissance régulière à mesure que la possession d'animaux exotiques augmente, notamment dans les zones urbaines.

Par type d'insecte : la domination des puces face au défi des tiques

Les puces représentent 52,6 % de la taille du marché des répulsifs insectes en 2024, maintenant leur dominance historique grâce à des cycles de reproduction annuels et à un potentiel d'infestation environnementale rapide qui nécessite des protocoles de traitement soutenus. Ctenocephalides felis représente l'espèce cible principale sur les marchés géographiques, les femelles produisant jusqu'à 50 œufs par jour dans des conditions optimales, créant des risques persistants de contamination des foyers. Le segment bénéficie d'une sensibilisation établie des consommateurs et de programmes d'éducation vétérinaire qui mettent l'accent sur le contrôle environnemental en complément du traitement des animaux de compagnie.

Les tiques affichent une croissance accélérée à un TCAC de 6,4 % jusqu'en 2030, portée par l'expansion géographique permise par le climat et les menaces d'espèces émergentes, notamment l'établissement de la tique asiatique à cornes longues dans plusieurs États des États-Unis. En 2024, les extensions d'étiquetage réglementaires témoignent de l'importance stratégique du segment des tiques, les principaux fabricants obtenant les approbations de la Food and Drug Administration pour le traitement d'Haemaphysalis longicornis dans plusieurs gammes de produits, notamment Simparica Trio de Zoetis et les formulations Bravecto de Merck, DVM360. Les mouches, les abeilles et autres insectes représentent des segments de niche avec des applications spécialisées, notamment dans les milieux ruraux et agricoles où les interfaces entre animaux d'élevage et animaux de compagnie créent des scénarios d'exposition uniques. Les acariens et les vers classés dans la catégorie « autres insectes » affichent une demande régulière à travers des applications dermatologiques et le contrôle des parasites internes, bien que la croissance reste limitée par la complexité diagnostique et les exigences de durée de traitement.

Par canal de distribution : les cliniques vétérinaires en tête face à la disruption numérique

Les cliniques vétérinaires maintiennent 38,7 % de la part de marché des répulsifs insectes en 2024, soutenues par leur expertise professionnelle et leurs capacités diagnostiques. Ces cliniques positionnent efficacement les produits haut de gamme et recommandent des thérapies combinées. La solidité du canal vétérinaire découle des réglementations sur les médicaments délivrés sur ordonnance uniquement, qui créent des avantages de distribution pour les parasiticides systémiques et les formulations combinées. La stabilité du segment est renforcée par des services à valeur ajoutée, notamment les tests antiparasitaires, les protocoles de vaccination et les plans de bien-être intégrant des traitements préventifs.

Les animaleries et les détaillants en ligne affichent le taux de croissance le plus élevé à un TCAC de 7,3 % jusqu'en 2030, portés par les tendances d'achat omnicanal et le développement du marché direct au consommateur. Les plateformes numériques proposent des modèles d'abonnement et des services de livraison automatisée qui améliorent l'observance du traitement tout en réduisant les coûts grâce aux achats en gros. Les autres canaux de distribution, notamment les entreprises de lutte antiparasitaire et les achats directs par les propriétaires d'animaux de compagnie, restent fragmentés avec des applications spécifiques. Les restrictions réglementaires sur les médicaments délivrés sur ordonnance uniquement et les exigences de supervision professionnelle pour les traitements systémiques limitent leur croissance.

Analyse géographique

L'Amérique du Nord a représenté 44,5 % de la part de marché des répulsifs insectes pour animaux de compagnie en 2024. Cette dominance découle des dépenses élevées par animal de compagnie, de l'étendue des services vétérinaires et de l'efficacité des processus d'approbation de la Food and Drug Administration, qui durent de 12 à 18 mois. Les capacités diagnostiques avancées et les programmes de formation professionnelle de la région encouragent l'adoption de traitements préventifs. Bien que le changement climatique étende les exigences de protection au-delà des saisons traditionnelles dans les zones tempérées, la maturité du marché limite la croissance alors que les taux de pénétration approchent la saturation parmi les populations d'animaux de compagnie actuelles.

L'Asie-Pacifique devrait croître à un TCAC de 6,6 % jusqu'en 2030. Le nombre d'animaux de compagnie devrait augmenter pour atteindre 170 à 200 millions d'ici 2024, stimulant l'adoption des produits associés. La préférence des millennials urbains pour les petites races de chiens et les chats accroît le besoin de prévention des parasites en intérieur. Les canaux de distribution s'étendent via des plateformes de commerce électronique telles que Tmall d'Alibaba, tandis que les entreprises locales développent des alternatives à base de plantes pour répondre aux exigences de durabilité.

L'Europe maintient une croissance à un seul chiffre intermédiaire grâce à la premiumisation et à l'harmonisation réglementaire de l'Agence européenne des médicaments. Les traitements injectables à longue durée d'action séduisent les propriétaires d'animaux de compagnie occupés, tandis que la pharmacovigilance stricte soutient l'adoption de nouvelles formulations chimiques. L'Amérique du Sud et l'Afrique, malgré des parts de marché plus réduites, offrent des opportunités de croissance. L'expansion des réseaux vétérinaires au Brésil et la progression de la possession d'animaux de compagnie en milieu urbain en Afrique du Sud constituent des points d'entrée pour les entreprises internationales prêtes à répondre aux exigences réglementaires.

Paysage concurrentiel

Le marché est modérément consolidé, les cinq premières entreprises - Phibro Animal Health Corporation (Zoetis Inc.), Elanco Animal Health Incorporated, Boehringer Ingelheim International GmbH, Merck & Co., Inc. et Virbac SA - détenant collectivement la majorité de la part de marché des répulsifs insectes en 2024. Les entreprises se différencient par la durée d'administration et le spectre de protection, comme en témoignent l'injection Bravecto de 12 mois de Merck et le lancement du Credelio Quattro d'Elanco en janvier 2025.

Les stratégies de croissance du secteur comprennent les fusions et acquisitions, tandis que les entreprises de biotechnologie développent de nouvelles technologies telles que l'interférence par ARN et la microencapsulation qui pourraient affecter les produits chimiques traditionnels. Les demandes de brevets témoignent d'un intérêt accru de la recherche pour de nouveaux modes d'administration et de nouvelles combinaisons de principes actifs. Les composés de la classe des isoxazolines dominent les soumissions réglementaires récentes, bien que les préoccupations de sécurité créent des opportunités pour des formulations chimiques alternatives. Les entreprises renforcent leur position sur le marché grâce à des partenariats avec des pharmacies numériques et des services d'abonnement, en exploitant les données clients pour l'optimisation des ventes.

La durabilité environnementale est devenue un facteur significatif de positionnement sur le marché, notamment auprès des consommateurs plus jeunes. Les entreprises intègrent des emballages recyclables et des pratiques d'expédition neutres en carbone pour différencier leurs produits, tandis que les exigences environnementales des détaillants influencent le placement des produits et les parts de marché. Le marché présente des approches tarifaires diversifiées, les entreprises proposant des offres groupées dans les régions sensibles au prix et des produits injectables haut de gamme dans les marchés développés.

Leaders du secteur des répulsifs insectes pour animaux de compagnie

Phibro Animal Health Corporation (Zoetis Inc.)

Elanco Animal Health Incorporated

Boehringer Ingelheim International GmbH

Merck & Co., Inc.

Virbac SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Merck & Co., Inc. a obtenu l'approbation de la Food and Drug Administration américaine (FDA) pour Bravecto Quantum (fluralaner en suspension injectable à libération prolongée), un produit injectable offrant une protection d'un an contre les puces et les tiques chez les chiens. L'approbation de Bravecto Quantum par la FDA offre aux vétérinaires et aux propriétaires d'animaux de compagnie une option de traitement très efficace pour la prévention des puces et des tiques chez les chiens.

- Janvier 2025 : Boehringer Ingelheim International GmbH a lancé un nouveau comprimé à croquer, Frontpro, pour le traitement des puces et des tiques chez les chiens. Le comprimé offre une protection efficace contre les puces et les tiques tout en complétant les soins réguliers et les conseils vétérinaires que reçoivent les propriétaires d'animaux de compagnie.

- Octobre 2024 : La Food and Drug Administration américaine (FDA) a approuvé le Credelio Quattro d'Elanco Animal Health Incorporated (comprimés à croquer de lotilaner, moxidectine, praziquantel et pyrantel). Ce produit est le parasiticide oral le plus complet pour les chiens, protégeant contre six types de parasites : puces, tiques, vers du cœur, ascaris, ankylostomes et ténias. Le médicament est disponible sous forme de comprimé à croquer mensuel pour les chiens âgés de huit semaines et plus.

Périmètre du rapport sur le marché mondial des répulsifs insectes pour animaux de compagnie

Les répulsifs insectes pour animaux de compagnie désignent les substances chimiques qui aident les animaux de compagnie à éviter les piqûres d'insectes tels que les tiques, les mouches et les puces, entre autres. L'étude a été menée dans le cadre de la catégorie B2C.

Le marché mondial des répulsifs insectes pour animaux de compagnie est segmenté par type d'animal de compagnie (chien, chat, oiseaux et autres animaux), par type d'insecte (tiques, mouches, abeilles, puces et autres types d'insectes) ; par utilisateur final/application (clinique vétérinaire, animaleries et autres utilisateurs finaux) ; et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Le rapport présente la taille du marché et les prévisions en valeur (millions USD) pour tous les segments ci-dessus.

| Chiens |

| Chats |

| Oiseaux |

| Autres animaux |

| Puces |

| Tiques |

| Mouches |

| Abeilles |

| Autres types d'insectes |

| Cliniques vétérinaires |

| Animaleries et détaillants en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type d'animal de compagnie | Chiens | |

| Chats | ||

| Oiseaux | ||

| Autres animaux | ||

| Par type d'insecte | Puces | |

| Tiques | ||

| Mouches | ||

| Abeilles | ||

| Autres types d'insectes | ||

| Par canal de distribution | Cliniques vétérinaires | |

| Animaleries et détaillants en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des répulsifs insectes pour animaux de compagnie en 2025 ?

Le marché est évalué à 17,82 milliards USD en 2025 et devrait atteindre 23,31 milliards USD d'ici 2030.

Quel animal de compagnie génère la plus forte demande de répulsifs antiparasitaires ?

Les chiens détiennent la part la plus importante avec 46,2 % en raison de leur exposition extérieure plus élevée et de protocoles vétérinaires bien établis.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'adoption rapide d'animaux de compagnie, une infrastructure de commerce électronique robuste et la hausse des revenus disponibles propulsent l'Asie-Pacifique à un TCAC de 6,6 % jusqu'en 2030.

Comment le changement climatique affecte-t-il la demande de produits ?

La hausse des températures allonge les saisons des puces et des tiques, créant des risques d'exposition annuels qui stimulent l'utilisation continue des produits.

Dernière mise à jour de la page le: