Taille et Part du Marché des Friandises pour Animaux de Compagnie en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

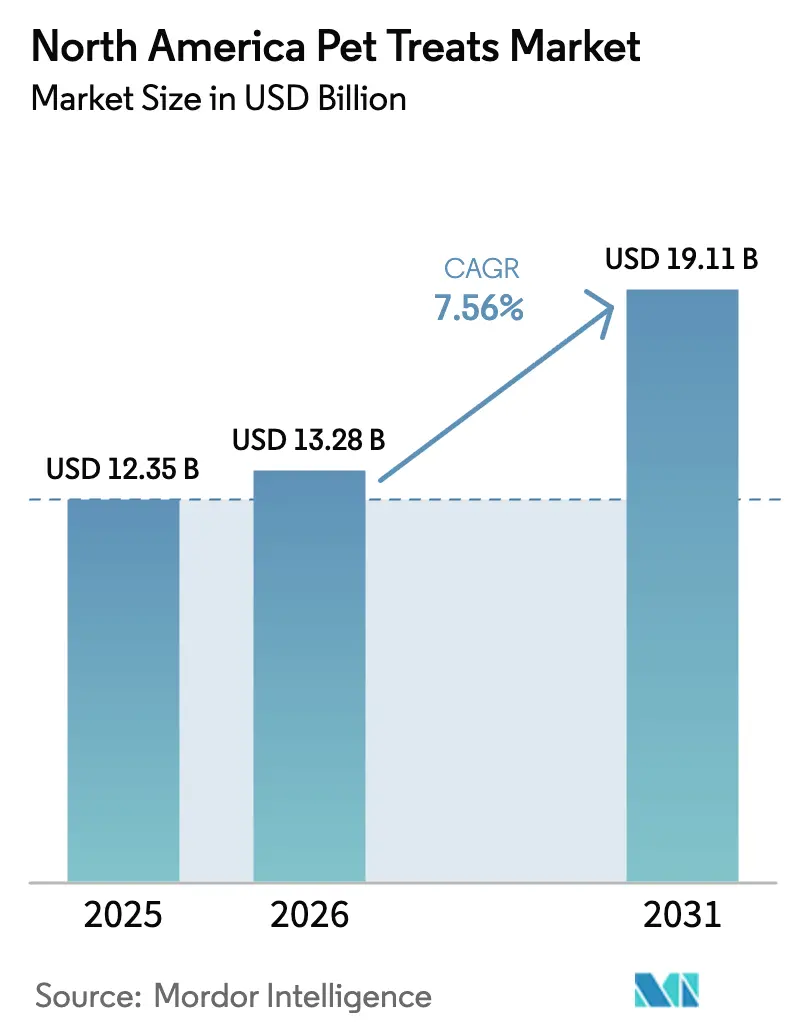

| Taille du marché de l'année de base (2025) | 12.35 Milliards de dollars |

| Taille du Marché (2026) | 13.28 Milliards de dollars |

| Taille du Marché (2031) | 19.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Friandises pour Animaux de Compagnie en Amérique du Nord par Mordor Intelligence

La taille du marché des friandises pour animaux de compagnie en Amérique du Nord devrait croître de 12,35 milliards USD en 2025 à 13,28 milliards USD en 2026 et devrait atteindre 19,11 milliards USD d'ici 2031 à un CAGR de 7,56% sur la période 2026-2031. À mesure que l'humanisation des animaux de compagnie s'étend, l'adoption d'ingrédients fonctionnels et les stratégies de vente au détail omnicanal continuent de stimuler la demande sur une trajectoire ascendante. Les formulations premium à base de protéines d'origine unique de qualité humaine séduisent les propriétaires qui assimilent le bien-être de leur animal à leurs propres habitudes de santé personnelle. Les abonnements numériques et les solutions de réapprovisionnement automatique consolident les achats récurrents, tandis que les magasins spécialisés renforcent le positionnement premium grâce à la formation en magasin. Les nouveaux entrants en vente directe aux consommateurs exploitent des modèles riches en données pour grignoter la part des acteurs établis. La clarté réglementaire concernant les nouveaux ingrédients, telle que facilitée par la FDA (Food and Drug Administration) et le programme de consultation sur les ingrédients alimentaires pour animaux, accélère l'innovation tout en augmentant les enjeux de conformité pour les petites entreprises.

Principaux Enseignements du Rapport

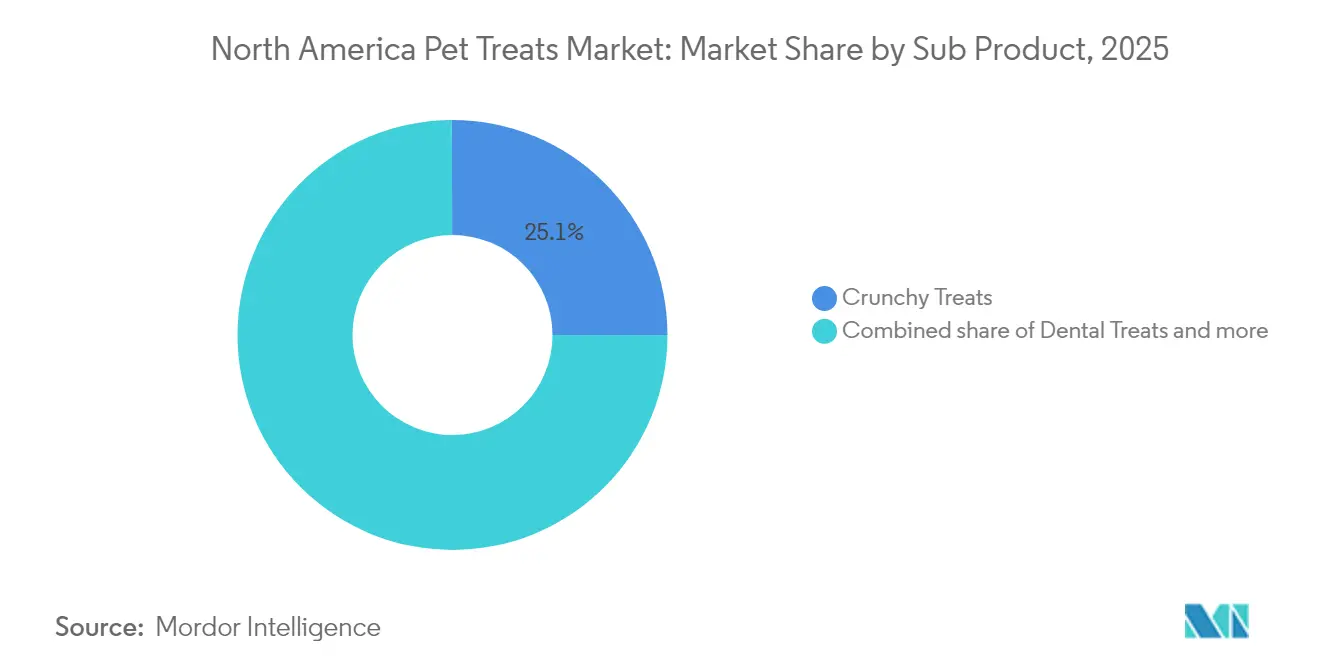

- Par sous-produit, les friandises croquantes ont dominé le marché des friandises pour animaux de compagnie en Amérique du Nord avec une part de 25,05% en 2025, tandis que les friandises croquantes devraient se développer à un CAGR de 6,38% jusqu'en 2031.

- Par type d'animal de compagnie, les chiens ont représenté une part de 55,12% du marché des friandises pour animaux de compagnie en Amérique du Nord en 2025, tandis que le marché devrait se développer à un CAGR de 8,74% jusqu'en 2031.

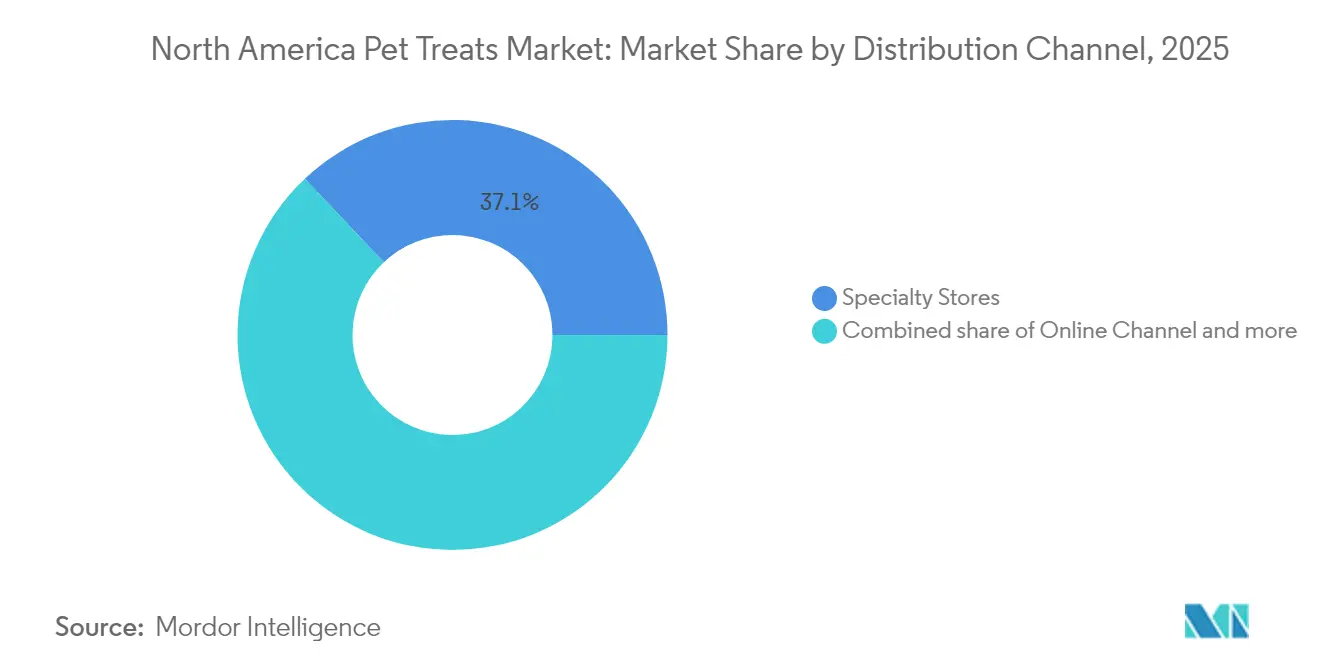

- Par canal de distribution, les magasins spécialisés ont détenu une part de revenus de 37,05% en 2025, tandis que les canaux en ligne devraient se développer à un CAGR de 8,62% jusqu'en 2031.

- Par géographie, les États-Unis ont représenté 84,32% des ventes de 2025, et le Mexique devrait croître à un CAGR de 7,62% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Friandises pour Animaux de Compagnie en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses premium tirées par l'humanisation | +2.1% | Centres urbains à travers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Augmentation du nombre de propriétaires d'animaux de compagnie aux États-Unis et au Canada | +1.8% | Cœur de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide du commerce électronique et de la vente directe aux consommateurs | +1.5% | Amérique du Nord urbaine | Court terme (≤ 2 ans) |

| Activation des achats impulsifs par les médias de vente au détail dans les chaînes spécialisées | +0.9% | Marchés métropolitains concentrés | Moyen terme (2-4 ans) |

| Émergence de la co-fabrication à faible quantité minimale de commande pour les friandises à ingrédient unique | +0.7% | Centres de production du Midwest et du Sud-Est des États-Unis | Long terme (≥ 4 ans) |

| Association des friandises fonctionnelles aux consultations vétérinaires à distance | +0.5% | Centres urbains précurseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses Premium Tirées par l'Humanisation

L'humanisation des animaux de compagnie a évolué au-delà de l'attachement émotionnel pour générer des comportements de dépenses premium mesurables, les propriétaires traitant de plus en plus leurs animaux comme des membres de la famille nécessitant des normes nutritionnelles de qualité humaine. Cette tendance est évidente dans l'adoption rapide de friandises à base d'ingrédients reconnaissables comme les carottes et les navets, qui remplacent les formulations traditionnelles à base de sous-produits qui ont dominé la catégorie pendant des décennies. Les cadres de conformité réglementaire, tels que ceux établis par l'Association of American Feed Control Officials (AAFCO), apportent de la crédibilité aux allégations premium, tandis que les nouvelles orientations de la FDA (Food and Drug Administration), telles que définies par le programme de consultation sur les ingrédients alimentaires pour animaux, offrent des voies plus claires pour l'approbation d'ingrédients innovants.

Augmentation du Nombre de Propriétaires d'Animaux de Compagnie aux États-Unis et au Canada

Les statistiques gouvernementales confirment une croissance soutenue du nombre de propriétaires d'animaux de compagnie en Amérique du Nord, les données les plus récentes du Système national de surveillance de la santé animale de l'USDA indiquant que 70% des ménages américains possédaient des animaux de compagnie en 2024, contre 67% en 2020. L'Enquête sur les dépenses des ménages de Statistique Canada montre des tendances similaires, avec 58% des ménages canadiens déclarant posséder un animal de compagnie en 2023, représentant une augmentation de 3% par rapport au niveau d'avant la pandémie [1]Source : Statistique Canada, « Statistiques sur l'économie numérique et la société », statcan.gc.ca Service de recherche économique de l'USDA, « Données sur les prix des aliments au détail », ers.usda.gov. L'expansion démographique est particulièrement prononcée parmi les cohortes des millennials et de la génération Z, les données de l'American Community Survey du Bureau du recensement montrant que 35% des ménages âgés de 25 à 34 ans ont acquis des animaux de compagnie entre 2020 et 2024, contre 18% au cours de la période de quatre ans précédente. Cette expansion du nombre de propriétaires est directement corrélée à la croissance du marché des friandises.

Adoption du Commerce Électronique et de la Vente Directe aux Consommateurs

Les statistiques commerciales gouvernementales documentent le glissement accéléré vers l'achat en ligne de produits pour animaux de compagnie, les données de l'Enquête mensuelle sur le commerce de détail du Bureau du recensement montrant que les ventes en ligne d'animaux de compagnie et de fournitures pour animaux ont augmenté de 28% en 2024 pour atteindre 8,2 milliards USD, contre une croissance de 12% dans les ventes des animaleries traditionnelles[2]Source : Service de recherche économique de l'USDA, « Données sur les prix des aliments au détail », ers.usda.gov. Les données sur l'économie numérique de Statistique Canada confirment des tendances parallèles au Canada, avec des ventes en ligne de produits pour animaux de compagnie augmentant de 35% en 2024, dépassant largement la croissance de 18% du commerce électronique global. La tendance est soutenue par une infrastructure logistique améliorée et l'aisance des consommateurs avec les livraisons récurrentes, créant des avantages concurrentiels durables pour les marques maîtrisant l'intégration omnicanal.

Activation des Achats Impulsifs par les Médias de Vente au Détail dans les Chaînes Spécialisées

Les magasins spécialisés compensent les prix plus élevés en utilisant des présentoirs en rayon basés sur les données qui promeuvent des offres groupées à ingrédients limités de type « choisissez-en deux », augmentant ainsi la valeur du panier à deux chiffres. Les placements dans les médias de vente au détail au niveau des têtes de gondole suscitent des achats non planifiés, en particulier pour les acheteurs découvrant pour la première fois les friandises fonctionnelles à mâcher. La formation du personnel et les dégustations différencient davantage l'expérience en magasin physique, maintenant l'élan des friandises premium même lorsque la grande distribution fait face à une compression des prix. En 2024, les données du Service de recherche économique de l'USDA sur les marges de détail indiquent que les détaillants spécialisés en animaux de compagnie maintiennent des marges brutes de 35 à 40% sur les friandises, contre 25 à 30% pour les grandes surfaces, soutenant l'investissement dans les technologies d'engagement client qui génèrent des ventes supplémentaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déclassement vers les marques distributeurs sous l'effet de l'inflation | -1.2% | Segments sensibles aux prix | Court terme (≤ 2 ans) |

| Renforcement du contrôle des rappels et des étiquetages par la FDA et la CFIA (Food and Drug Administration/Agence canadienne d'inspection des aliments) | -0.8% | Toute l'Amérique du Nord | Moyen terme (2-4 ans) |

| Cannibalisation par les compléments fonctionnels | -0.6% | Groupes de consommateurs premium | Moyen terme (2-4 ans) |

| Pression sur les coûts liée aux mandats de durabilité des protéines alternatives | -0.4% | Chevauchement réglementaire avec l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déclassement vers les Marques Distributeurs sous l'Effet de l'Inflation

Les pressions économiques accélèrent la migration des consommateurs vers des alternatives de marques distributeurs moins chères, créant des vents contraires significatifs pour les fabricants de friandises de marque. Ce comportement de déclassement se reflète dans les gains de parts de marché des marques distributeurs. Les détaillants capitalisent sur cette tendance grâce à une expansion agressive des marques distributeurs, illustrée par la croissance des ventes de marques propres de Chewy de plus de 60% au troisième trimestre 2024, avec une force particulière dans les catégories de consommables. Le frein impacte de manière disproportionnée les segments premium, où la sensibilité aux prix est la plus élevée, forçant les fabricants de marques à concurrencer sur la valeur plutôt que sur la différenciation. Cela comprime les marges et réduit la capacité d'investissement pour les initiatives d'innovation et de marketing qui stimulent la croissance de la catégorie.

Renforcement du Contrôle des Rappels et des Étiquetages par la FDA et la CFIA (Food and Drug Administration/Agence canadienne d'inspection des aliments)

La surveillance réglementaire intensifiée crée des pressions sur les coûts de conformité et des barrières à l'entrée sur le marché qui contraignent la croissance du secteur et la vélocité de l'innovation. L'expiration du protocole d'accord de l'AAFCO en octobre 2024 a fondamentalement modifié les voies d'approbation des ingrédients, réduisant les accès au processus de notification GRAS de la FDA, aux pétitions d'additifs alimentaires et au programme de consultation sur les ingrédients alimentaires pour animaux nouvellement introduit. La charge de conformité impacte de manière disproportionnée les petits fabricants ne disposant pas de ressources réglementaires dédiées, accélérant potentiellement la consolidation tout en réduisant le pipeline d'innovation qui stimule l'expansion de la catégorie et l'intérêt des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Sous-Produit : Les Friandises Croquantes Conservent leur Leadership grâce à leur Praticité

Les friandises croquantes ont représenté 25,05% de la part de marché des friandises pour animaux de compagnie en Amérique du Nord en 2025, et devraient se développer à un CAGR de 6,38% jusqu'en 2031, bénéficiant de leur longue durée de conservation, de la facilité de contrôle des portions et de cas d'utilisation clairs pour l'entraînement. La position de leader de ce segment est attribuée à la grande variété de produits disponibles pour répondre aux diverses préférences des propriétaires d'animaux de compagnie.

Les chiens sont les principaux consommateurs de friandises croquantes, contribuant de manière significative à la valeur du marché, suivis des chats, qui ont tendance à être plus sélectifs dans leurs choix alimentaires. Les États-Unis dominent le marché nord-américain des friandises croquantes pour animaux de compagnie, détenant environ 85% de la part de ce segment, attribuée à des facteurs tels que des taux de possession d'animaux de compagnie plus élevés, une plus grande présence de marques d'aliments premium et naturels pour animaux de compagnie, et une plus grande disponibilité des produits dans les magasins spécialisés en alimentation pour animaux tels que Petco et PetSmart.

Par Animaux de Compagnie : Les Chiens Dominent Tandis que le Segment des Chats Accélère sa Croissance

Les chiens ont représenté 55,12% de la part de marché en 2025, reflétant leur fréquence de consommation de friandises plus élevée, des portions plus grandes et la volonté des propriétaires d'investir dans des produits de dressage et de récompense. Le segment des chiens bénéficie d'associations comportementales établies entre les friandises et le renforcement positif, entraînant une demande constante à travers les différentes étapes de vie et niveaux d'activité. La domination du segment est encore renforcée par la consommation plus élevée de friandises des chiens par rapport aux autres animaux de compagnie, en particulier dans les catégories des friandises dentaires et des friandises croquantes.

Le segment des chiens connaît une croissance accélérée à un CAGR de 8,74% jusqu'en 2031. Les États-Unis dominent ce segment, représentant environ 83% du marché régional des friandises pour chiens, portés par la large disponibilité d'options de friandises premium et naturelles. La croissance du segment est soutenue par les tendances croissantes d'humanisation des animaux de compagnie, les propriétaires d'animaux, en particulier les millennials, montrant une forte préférence pour des friandises de haute qualité, naturelles et fonctionnelles répondant aux besoins de santé spécifiques de leurs chiens.

Par Canal de Distribution : Les Magasins Spécialisés en Tête Tandis que les Canaux en Ligne Progressent Rapidement

Les magasins spécialisés ont maintenu leur leadership sur le marché avec une part de 37,05% en 2025, s'appuyant sur un personnel compétent, des assortiments de produits premium et des éléments d'expérience, tels que des bars à friandises et des programmes de dégustation, pour se différencier des concurrents de la grande distribution. La force du canal réside dans sa capacité à soutenir le positionnement premium grâce à l'éducation et aux recommandations personnalisées, en particulier pour les friandises fonctionnelles qui nécessitent des explications sur les avantages pour la santé et les instructions d'utilisation.

Les canaux en ligne connaissent la croissance la plus rapide à un CAGR de 8,62%, portés par les services d'abonnement, les programmes de réapprovisionnement automatique et la commodité des livraisons récurrentes pour les propriétaires d'animaux de compagnie occupés. Les principales chaînes de magasins spécialisés ont également élargi leur présence via leurs propres plateformes de commerce électronique, contribuant à la croissance du segment. La commodité et la flexibilité offertes par les canaux en ligne, notamment la possibilité de comparer les prix et d'accéder à une grande variété de produits, les ont rendus de plus en plus populaires auprès des propriétaires d'animaux de compagnie.

Analyse Géographique

Les États-Unis dominent le marché des friandises pour animaux de compagnie en Amérique du Nord avec une part de 84,32% en 2025, soutenu par la plus grande population de propriétaires d'animaux de compagnie au monde et les dépenses par habitant les plus élevées en produits pour animaux de compagnie. Le marché américain bénéficie d'une infrastructure de distribution mature, d'une acceptation établie du positionnement premium et de cadres réglementaires qui soutiennent l'innovation tout en garantissant les normes de sécurité. Les recherches sur le comportement des consommateurs indiquent une forte préférence pour les ingrédients naturels, avec des messages mettant l'accent sur « sans ingrédients artificiels » générant une intention d'achat significativement plus élevée que le positionnement générique « vrais aliments ».

Le Mexique émerge comme le segment géographique à la croissance la plus rapide, avec un CAGR de 7,62% jusqu'en 2031, porté par l'expansion de la possession d'animaux de compagnie dans la classe moyenne et des investissements infrastructurels significatifs de la part des multinationales. Les efforts d'harmonisation réglementaire et l'efficacité de la fabrication transfrontalière soutiennent le développement du marché. Les préférences des consommateurs locaux et la sensibilité aux prix nécessitent le développement de stratégies de positionnement de produits adaptées.

Le Canada représente une opportunité de croissance significative. Le marché canadien bénéficie de la surveillance réglementaire de la CFIA, qui garantit la sécurité des produits tout en facilitant le commerce transfrontalier avec les États-Unis. La catégorie Reste de l'Amérique du Nord englobe des marchés plus petits qui bénéficient d'accords commerciaux régionaux et de réseaux de distribution partagés, bien que les exigences de conformité réglementaire varient selon les juridictions et puissent avoir un impact sur la disponibilité des produits et les stratégies de tarification.

Paysage Concurrentiel

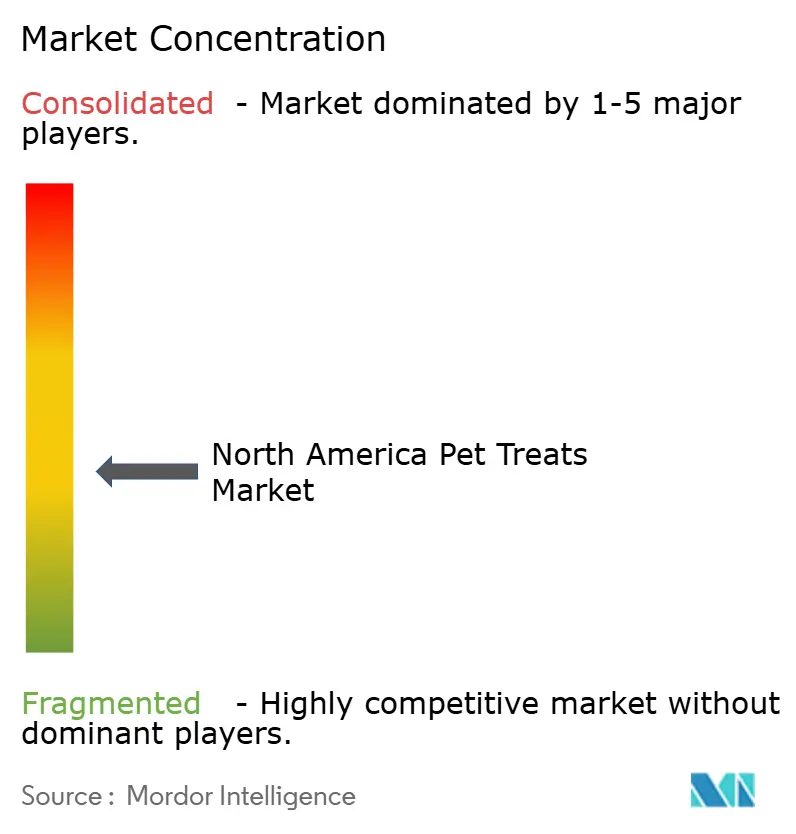

Le marché nord-américain des friandises pour animaux de compagnie est modérément consolidé, dominé par de grandes multinationales avec des portefeuilles de produits diversifiés et une présence de marque établie. Mars, Incorporated, Hill's Pet Nutrition, Inc., General Mills Inc., Nestle (Purina) et The J.M. Smucker Company exploitent leurs vastes capacités de recherche et développement, leur infrastructure de fabrication et leurs réseaux de distribution pour maintenir leur leadership sur le marché. Les acteurs locaux et les spécialistes opèrent dans des segments de niche, se concentrant sur les friandises premium, naturelles et spécialisées pour animaux, bien que leur part de marché reste relativement faible par rapport aux grands conglomérats.

Le marché a été le témoin d'une activité significative de fusions et acquisitions, les grands acteurs acquérant des entreprises plus petites pour élargir leurs portefeuilles de produits et leur portée sur le marché. Ces acquisitions ciblent principalement des entreprises ayant des positions solides dans les segments de friandises naturelles et premium, des offres de produits innovantes ou une présence régionale établie. La tendance à la consolidation devrait se poursuivre à mesure que les grandes entreprises cherchent à renforcer leur position sur le marché et à capitaliser sur la demande croissante des consommateurs pour des en-cas premium et spécialisés pour animaux de compagnie.

L'adoption des technologies remodèle la dynamique concurrentielle grâce à la fabrication de précision, la traçabilité des ingrédients et les plateformes de vente directe aux consommateurs qui permettent aux petites marques de concurrencer efficacement les acteurs établis. Des entreprises comme Purina investissent dans l'innovation des startups à travers des programmes qui soutiennent les outils vétérinaires basés sur l'IA, le développement de protéines alternatives et des formats de produits spécialisés, démontrant comment les acteurs établis exploitent l'innovation externe pour maintenir leur positionnement concurrentiel.

Leaders du Secteur des Friandises pour Animaux de Compagnie en Amérique du Nord

Mars, Incorporated

General Mills Inc.

Nestle (Purina)

The J.M. Smucker Company

Hill's Pet Nutrition, Inc. (Colgate-Palmolive Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : General Mills a finalisé l'acquisition de l'activité nord-américaine de friandises premium pour chats et animaux de compagnie de Whitebridge Pet Brands, incluant les marques Tiki Pets et Cloud Star ainsi que deux installations de fabrication à Joplin, Missouri, renforçant son portefeuille premium d'animaux de compagnie pour compléter Blue Buffalo.

- Mai 2023 : Nestle Purina a lancé de nouvelles friandises pour chats sous la marque Friskies « Friskies Playfuls - treats ». Ces friandises sont de forme ronde et sont disponibles en saveurs poulet et foie et saumon et crevettes pour les chats adultes.

- Février 2023 : Nestle SA a acquis l'usine américaine de friandises pour animaux de compagnie auprès du fournisseur local soutenu par des investisseurs Red Collar Pet Foods. L'entreprise vise à développer son activité d'alimentation pour animaux de compagnie en Amérique du Nord.

Périmètre du Rapport sur le Marché des Friandises pour Animaux de Compagnie en Amérique du Nord

Les Friandises Croquantes, les Friandises Dentaires, les Friandises Lyophilisées et Séchées, les Friandises Molles et Moelleuses sont couvertes comme segments par Sous-Produit. Les Chats, les Chiens sont couverts comme segments par Animaux de Compagnie. Les Épiceries de Proximité, le Canal en Ligne, les Magasins Spécialisés, les Supermarchés/Hypermarchés sont couverts comme segments par Canal de Distribution. Le Canada, le Mexique, les États-Unis sont couverts comme segments par Pays.| Friandises Dentaires |

| Friandises Croquantes |

| Friandises Molles et Moelleuses |

| Friandises Lyophilisées et Séchées |

| Autres Friandises |

| Chiens |

| Chats |

| Autres Animaux de Compagnie |

| Épiceries de Proximité |

| Canal en Ligne |

| Magasins Spécialisés |

| Supermarchés/Hypermarchés |

| Autres Canaux |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Sous-Produit | Friandises Dentaires |

| Friandises Croquantes | |

| Friandises Molles et Moelleuses | |

| Friandises Lyophilisées et Séchées | |

| Autres Friandises | |

| Animaux de Compagnie | Chiens |

| Chats | |

| Autres Animaux de Compagnie | |

| Canal de Distribution | Épiceries de Proximité |

| Canal en Ligne | |

| Magasins Spécialisés | |

| Supermarchés/Hypermarchés | |

| Autres Canaux | |

| Géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Définition du marché

- FONCTIONS - Les aliments pour animaux de compagnie sont généralement destinés à fournir une nutrition complète et équilibrée à l'animal, mais sont principalement utilisés comme produits fonctionnels. Le périmètre comprend les aliments et compléments consommés par les animaux de compagnie, y compris les régimes vétérinaires. Les compléments/nutraceutiques directement fournis aux animaux de compagnie sont considérés dans le périmètre.

- REVENDEURS - Les entreprises engagées dans la revente d'aliments pour animaux de compagnie sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les propriétaires d'animaux de compagnie sont considérés comme les consommateurs finaux du marché étudié.

- CANAUX DE DISTRIBUTION - Les supermarchés/hypermarchés, les magasins spécialisés, les épiceries de proximité, les canaux en ligne et les autres canaux sont considérés dans le périmètre. Les magasins qui fournissent exclusivement des produits de base et personnalisés liés aux animaux de compagnie sont considérés dans le périmètre des magasins spécialisés.

| Mot-clé | Définition |

|---|---|

| Alimentation pour Animaux de Compagnie | Le périmètre de l'alimentation pour animaux de compagnie comprend les aliments consommables par les animaux de compagnie, y compris les aliments, les friandises, les régimes vétérinaires et les nutraceutiques/compléments. |

| Aliments | Les aliments sont des aliments pour animaux destinés à la consommation par les animaux de compagnie. Ils sont formulés pour fournir les nutriments essentiels et répondre aux besoins alimentaires de divers types d'animaux de compagnie, notamment les chiens, les chats et d'autres animaux. Ils sont généralement segmentés en aliments secs et humides pour animaux de compagnie. |

| Aliments Secs pour Animaux de Compagnie | Les aliments secs pour animaux de compagnie peuvent être extrudés/cuits au four (croquettes) ou en flocons. Ils ont une teneur en humidité plus faible, généralement autour de 12 à 20%. |

| Aliments Humides pour Animaux de Compagnie | Les aliments humides pour animaux de compagnie, également connus sous le nom d'aliments en conserve ou d'aliments moelleux pour animaux de compagnie, ont généralement une teneur en humidité plus élevée que les aliments secs pour animaux de compagnie, souvent comprise entre 70 et 80%. |

| Croquettes | Les croquettes sont des aliments secs et transformés pour animaux de compagnie en petits morceaux ou granulés de la taille d'une bouchée. Elles sont spécifiquement formulées pour fournir une nutrition équilibrée à divers animaux domestiques, tels que les chiens, les chats et d'autres animaux. |

| Friandises | Les friandises pour animaux de compagnie sont des aliments spéciaux ou des récompenses donnés aux animaux de compagnie, pour montrer de l'affection et encourager un bon comportement. Elles sont particulièrement utilisées lors de l'entraînement. Les friandises pour animaux de compagnie sont fabriquées à partir de diverses combinaisons de viande ou de matériaux dérivés de la viande avec d'autres ingrédients. |

| Friandises Dentaires | Les friandises dentaires pour animaux de compagnie sont des friandises spécialisées formulées pour favoriser une bonne hygiène bucco-dentaire chez les animaux de compagnie. |

| Friandises Croquantes | Il s'agit d'un type de friandise pour animaux de compagnie qui a une texture ferme et croustillante et qui peut être une bonne source de nutrition pour les animaux de compagnie. |

| Friandises Molles et Moelleuses | Les friandises molles et moelleuses pour animaux de compagnie sont un type de produit alimentaire pour animaux de compagnie formulé pour être facile à mâcher et à digérer. Elles sont généralement fabriquées à partir d'ingrédients mous et malléables, tels que la viande, la volaille ou les légumes, qui ont été mélangés et formés en morceaux ou en lanières de la taille d'une bouchée. |

| Friandises Lyophilisées et Séchées | Les friandises lyophilisées et séchées sont des en-cas donnés aux animaux de compagnie, préparés par un processus de conservation spécial, sans endommager la teneur nutritionnelle, résultant en des friandises durables et riches en nutriments. |

| Régimes pour Maladies des Voies Urinaires | Il s'agit de régimes commerciaux spécifiquement formulés pour favoriser la santé urinaire et réduire le risque d'infections des voies urinaires et d'autres problèmes urinaires. |

| Régimes Rénaux | Il s'agit d'aliments spécialisés pour animaux de compagnie formulés pour soutenir la santé des animaux de compagnie atteints de maladies rénales ou d'insuffisance rénale. |

| Régimes pour Sensibilité Digestive | Les régimes pour sensibilité digestive sont spécialement formulés pour répondre aux besoins nutritionnels des animaux de compagnie souffrant de problèmes digestifs tels que les intolérances alimentaires, les allergies et les sensibilités. Ces régimes sont conçus pour être facilement digestibles et pour réduire les symptômes des problèmes digestifs chez les animaux de compagnie. |

| Régimes de Soins Bucco-Dentaires | Les régimes de soins bucco-dentaires pour animaux de compagnie sont des régimes spécialement formulés pour favoriser la santé et l'hygiène bucco-dentaires chez les animaux de compagnie. |

| Aliments Sans Céréales pour Animaux de Compagnie | Aliments pour animaux de compagnie ne contenant pas de céréales courantes comme le blé, le maïs ou le soja. Les régimes sans céréales sont souvent préférés par les propriétaires d'animaux de compagnie cherchant des options alternatives ou si leurs animaux ont des sensibilités alimentaires spécifiques. |

| Aliments Premium pour Animaux de Compagnie | Aliments de haute qualité pour animaux de compagnie formulés avec des ingrédients supérieurs offrant souvent des avantages nutritionnels supplémentaires par rapport aux aliments standard pour animaux de compagnie. |

| Aliments Naturels pour Animaux de Compagnie | Aliments pour animaux de compagnie fabriqués à partir d'ingrédients naturels, avec un traitement minimal et sans conservateurs artificiels. |

| Aliments Biologiques pour Animaux de Compagnie | Les aliments pour animaux de compagnie sont produits à partir d'ingrédients biologiques, exempts de pesticides synthétiques, d'hormones et d'organismes génétiquement modifiés (OGM). |

| Extrusion | Un procédé de fabrication utilisé pour produire des aliments secs pour animaux de compagnie, dans lequel les ingrédients sont cuits, mélangés et façonnés sous haute pression et température. |

| Autres Animaux de Compagnie | Les autres animaux de compagnie comprennent les oiseaux, les poissons, les lapins, les hamsters, les furets et les reptiles. |

| Palatabilité | Le goût, la texture et l'arôme des aliments pour animaux de compagnie influencent leur attrait et leur acceptation par les animaux de compagnie. |

| Aliments Complets et Équilibrés pour Animaux de Compagnie | Aliments pour animaux de compagnie qui fournissent tous les nutriments essentiels dans des proportions appropriées pour répondre aux besoins nutritionnels des animaux de compagnie sans supplémentation supplémentaire. |

| Conservateurs | Ce sont des substances ajoutées aux aliments pour animaux de compagnie pour prolonger leur durée de conservation et prévenir la détérioration. |

| Nutraceutiques | Produits alimentaires offrant des avantages pour la santé au-delà de la nutrition de base, contenant souvent des composés bioactifs aux effets thérapeutiques potentiels. |

| Probiotiques | Bactéries bénéfiques vivantes qui favorisent un équilibre sain de la flore intestinale, soutenant la santé digestive et la fonction immunitaire chez les animaux de compagnie. |

| Antioxydants | Composés qui aident à neutraliser les radicaux libres nocifs dans l'organisme, favorisant la santé cellulaire et soutenant le système immunitaire chez les animaux de compagnie. |

| Durée de Conservation | La durée pendant laquelle les aliments pour animaux de compagnie restent sûrs et nutritionnellement viables à la consommation après leur date de production. |

| Régime sur ordonnance | Aliments spécialisés pour animaux de compagnie formulés pour traiter des conditions médicales spécifiques sous supervision vétérinaire. |

| Allergène | Une substance pouvant provoquer des réactions allergiques chez certains animaux de compagnie, entraînant des allergies ou des sensibilités alimentaires. |

| Aliments en conserve | Aliments humides pour animaux de compagnie conditionnés en boîtes et contenant une teneur en humidité plus élevée que les aliments secs. |

| Régime à ingrédients limités | Aliments pour animaux de compagnie formulés avec un nombre réduit d'ingrédients pour minimiser les allergènes potentiels. |

| Analyse Garantie | Les niveaux minimaux ou maximaux de certains nutriments présents dans les aliments pour animaux de compagnie. |

| Gestion du poids | Aliments pour animaux de compagnie conçus pour aider les animaux de compagnie à maintenir un poids sain ou à soutenir les efforts de perte de poids. |

| Autres Nutraceutiques | Comprend les prébiotiques, les antioxydants, les fibres digestives, les enzymes, les huiles essentielles et les herbes. |

| Autres Régimes Vétérinaires | Comprend les régimes de gestion du poids, la santé de la peau et du pelage, les soins cardiaques et les soins articulaires. |

| Autres Friandises | Comprend les peaux brutes, les blocs minéraux, les friandises à lécher et les herbes à chat. |

| Autres Aliments Secs | Comprend les flocons de céréales, les mélanges, les compléments de repas, les aliments lyophilisés et les aliments séchés à l'air. |

| Autres Animaux | Comprend les oiseaux, les poissons, les reptiles et les petits animaux (lapins, furets, hamsters). |

| Autres Canaux de Distribution | Comprend les cliniques vétérinaires, les magasins locaux non réglementés et les magasins d'alimentation et agricoles. |

| Protéines et Peptides | Les protéines sont de grandes molécules composées d'unités de base appelées acides aminés qui contribuent à la croissance et au développement des animaux de compagnie. Les peptides sont de courtes chaînes de 2 à 50 acides aminés. |

| Acides gras oméga-3 | Les acides gras oméga-3 sont des graisses polyinsaturées essentielles qui jouent un rôle crucial dans la santé globale et le bien-être des animaux de compagnie. |

| Vitamines | Les vitamines sont des composés organiques essentiels indispensables au fonctionnement physiologique vital. |

| Minéraux | Les minéraux sont des substances inorganiques naturellement présentes qui sont essentielles à diverses fonctions physiologiques chez les animaux de compagnie. |

| MRC | Maladie Rénale Chronique |

| DHA | Acide Docosahexaénoïque |

| EPA | Acide Eicosapentaénoïque |

| ALA | Acide Alpha-Linolénique |

| BHA | Butylhydroxyanisole |

| BHT | Butylhydroxytoluène |

| MIVB | Maladie Idiopathique des Voies Basses Félines |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement