Taille et part du marché du lait d'avoine en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

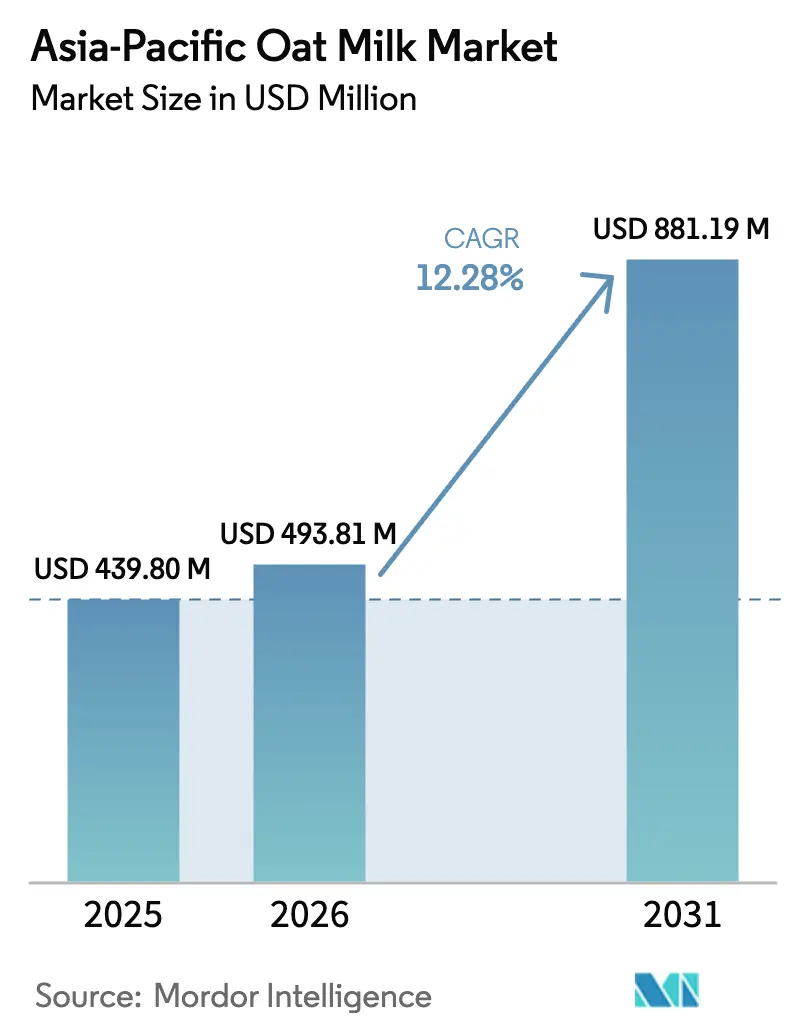

| Taille du marché de l'année de base (2025) | 439.80 Millions de dollars américains |

| Taille du Marché (2026) | 493.81 Millions de dollars américains |

| Taille du Marché (2031) | 881.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait d'avoine en Asie Pacifique par Mordor Intelligence

Le marché du lait d'avoine en Asie Pacifique devrait progresser de 439,80 millions USD en 2025 à 493,81 millions USD en 2026 et atteindre 881,19 millions USD d'ici 2031, avec un TCAC de 12,28 % sur la période 2026-2031. Cette croissance met en lumière une évolution des préférences des consommateurs dans la région, portée par des facteurs tels que l'intolérance au lactose, les préoccupations environnementales et la demande croissante de nutrition à base de plantes. La prévalence croissante de l'intolérance au lactose a conduit les consommateurs à rechercher des alternatives aux produits laitiers, tandis que la prise de conscience accrue de l'impact environnemental de l'élevage laitier a renforcé la demande pour des options à base de plantes telles que le lait d'avoine. Par ailleurs, les avantages nutritionnels du lait d'avoine, notamment sa teneur en fibres et son adéquation aux régimes végétaliens, ont contribué à sa popularité. Toutefois, des défis liés à l'accessibilité financière et à la perception gustative persistent, le lait d'avoine étant souvent proposé à un prix plus élevé que le lait de vache traditionnel, et certains consommateurs restant hésitants en raison des différences de goût.

Points clés du rapport

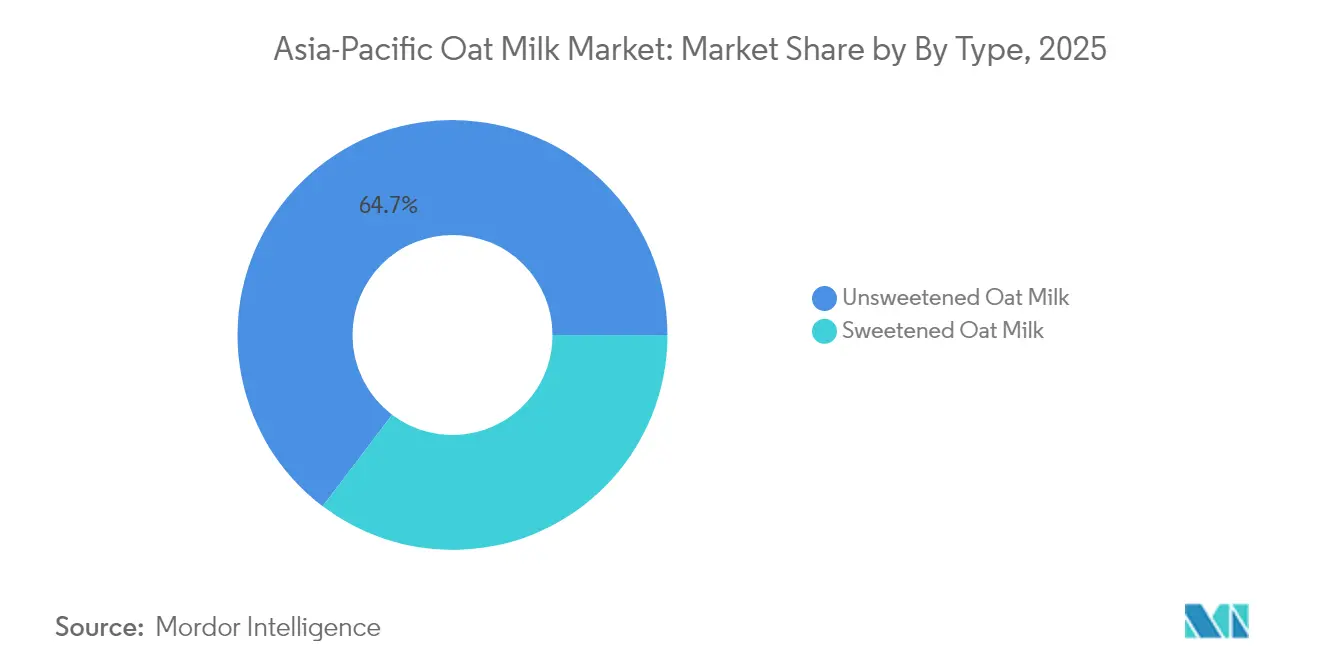

- Le lait d'avoine non sucré représentait 64,68 % de la part de marché en 2025, tandis que les variantes sucrées afficheront la croissance segmentaire la plus rapide avec un TCAC de 13,21 % jusqu'en 2031.

- Les formats non aromatisés occupaient 71,34 % des ventes en 2025, mais le lait d'avoine aromatisé devrait progresser à un TCAC de 13,42 % d'ici 2031.

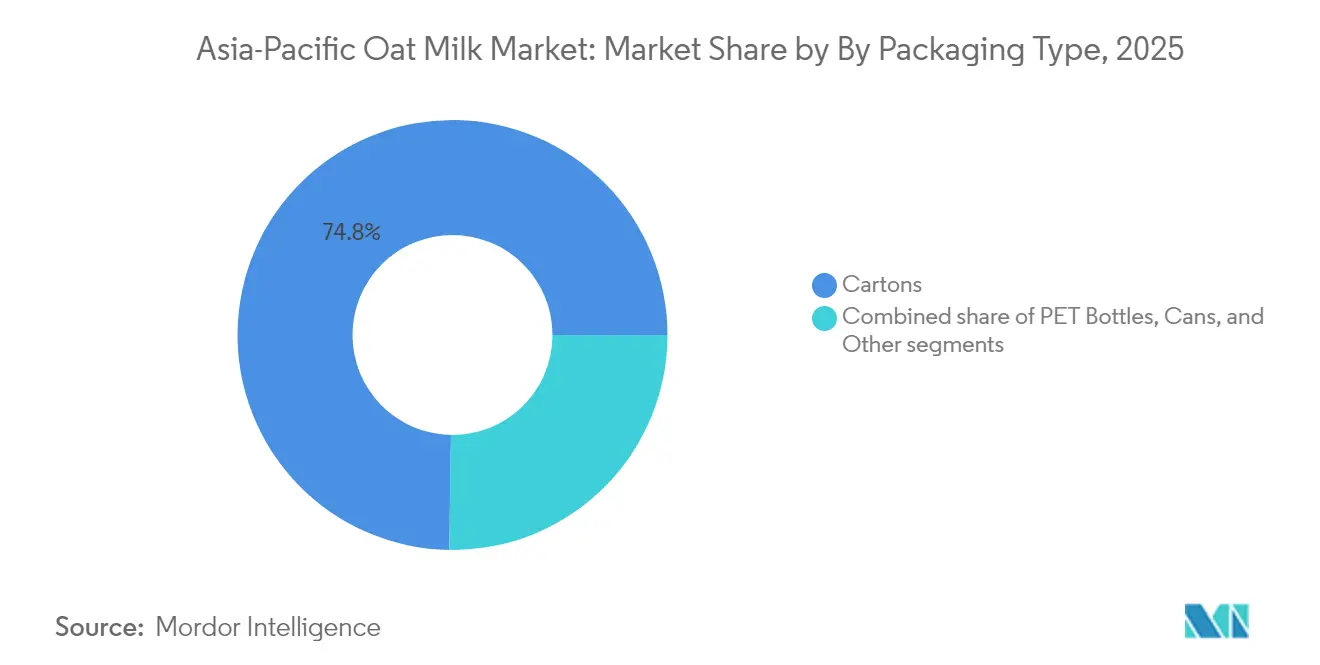

- L'emballage en carton représentait 74,76 % de la part de marché en 2025 ; les canettes constituent le format à la croissance la plus rapide avec un TCAC projeté de 12,62 %, porté par la demande de formats individuels en Corée du Sud et au Japon.

- Les circuits hors foyer ont contribué à 90,84 % des revenus en 2025 ; les établissements hors domicile devraient s'élargir à un TCAC de 13,58 % à mesure que les formulations de qualité barista approfondissent leur pénétration dans les menus des cafés.

- La Chine a généré 38,28 % des revenus en 2025, tandis que l'Indonésie s'apprête à enregistrer la croissance nationale la plus rapide avec un TCAC de 13,89 % jusqu'en 2031, signalant le poids croissant de l'Asie du Sud-Est dans le marché du lait d'avoine en Asie Pacifique.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du lait d'avoine en Asie Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Taux élevé d'intolérance au lactose | +2.3% | Chine, Japon, Corée du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Transition vers les régimes à base de plantes et végétaliens | +2.1% | Centres urbains en Chine, au Japon, en Australie, à Singapour | Moyen terme (2-4 ans) |

| Innovations produits, telles que nouvelles saveurs, options enrichies et autres | +1.8% | Adoption précoce au Japon, en Australie, à Singapour | Court terme (≤ 2 ans) |

| Expansion des circuits de restauration hors domicile et attrait dans les cafés | +1.6% | Chine, Indonésie, Australie, Japon | Moyen terme (2-4 ans) |

| La durabilité environnementale attire les acheteurs | +1.4% | Australie, Japon, Singapour, Chine urbaine | Long terme (≥ 4 ans) |

| Investissements dans la production locale et l'approvisionnement durable | +1.2% | Australie, Nouvelle-Zélande, Chine, Indonésie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux élevé d'intolérance au lactose

Une part importante de la population asiatique souffre de malabsorption du lactose, ce qui établit une demande constante d'alternatives aux produits laitiers que le lait conventionnel ne peut satisfaire. Ce facteur physiologique explique pourquoi l'adoption du lait d'avoine dans la région court-circuite la phase « d'essai et de curiosité » observée sur les marchés occidentaux, répondant plutôt à un besoin nutritionnel essentiel. Le gouvernement indonésien prévoit que la demande de produits laitiers augmentera de 4,2 millions de tonnes métriques en 2024 à 5,3 millions de tonnes métriques en 2025, sous l'effet d'un programme de repas nutritifs gratuits [1]Source : Département américain de l'Agriculture, "Indonésie : produits laitiers et dérivés annuels," fas.usda.gov. Cependant, la prévalence de l'intolérance au lactose stimule simultanément la demande de substituts à base de plantes. Le succès d'Oatly en Grande Chine a été en partie attribué au positionnement du lait d'avoine comme option favorable à la digestion plutôt que comme simple produit de style de vie, répondant efficacement aux consommateurs qui ressentent des inconforts liés à la consommation de produits laitiers.

Transition vers les régimes à base de plantes et végétaliens

Si la sensibilisation des consommateurs aux aliments à base de plantes est répandue dans la région Asie Pacifique, la consommation régulière reste limitée, mettant en évidence un écart significatif entre la connaissance et l'adoption. Selon des données publiées par ProVeg International en juin 2024, 98 % des consommateurs chinois ont indiqué qu'ils consommeraient davantage d'aliments à base de plantes après avoir été informés des avantages pour la santé d'un régime à base de plantes[2]Source : ProVeg International, "La majorité des personnes en Chine consommeront davantage d'aliments à base de plantes lorsqu'on leur explique les avantages, selon une enquête," proveg.org. L'accessibilité financière et la parité gustative sont essentielles pour combler cet écart, la sensibilité aux prix restant un obstacle majeur. Cela indique que la production locale et la réalisation d'économies d'échelle seront cruciales pour déterminer si les marques peuvent conquérir le marché de masse ou rester cantonnées à des niches premium. L'essor des régimes flexitariens, où les consommateurs réduisent mais n'éliminent pas les produits d'origine animale, crée un marché adressable plus large que le végétalisme strict, et le profil de saveur neutre du lait d'avoine le positionne comme un ingrédient polyvalent dans les applications sucrées et salées.

Innovations produits, telles que nouvelles saveurs, options enrichies et autres

La marque indienne de produits laitiers et d'épicerie Country Delight a lancé une alternative végétale au lait sous le nom de Boisson à l'Avoine. Le produit est fabriqué à partir d'avoine australienne et est exempt de conservateurs, d'additifs chimiques et de sucres ajoutés. Il est également exempt de soja et de fruits à coque, et est produit dans une installation contrôlée contre les allergènes afin de minimiser le risque de contamination croisée. Cette alternative au lait est conçue pour répondre à la demande croissante de produits sans produits laitiers parmi les personnes intolérantes au lactose et les consommateurs soucieux de leur santé. Nestlé Malaisie a introduit sa marque Nestle Goodness de boissons protéinées végétales, conçues pour répondre à l'évolution des préférences alimentaires avec des options certifiées Halal, sans lactose et adaptées aux végétaliens. La boisson présente une texture crémeuse naturelle et une douceur dérivées d'avoine hydrolysée et est enrichie en micronutriments tels que le calcium et les vitamines B2, D et B3. Elle constitue une alternative nutritive et savoureuse au lait de vache. Nestle Goodness est disponible en deux variantes : Sans produits laitiers à l'Avoine et Sans produits laitiers à l'Amande et à l'Avoine. Les innovations en matière de saveurs adaptées aux préférences régionales, telles que le matcha, le hojicha, l'ube, le pandan, le yuzu et le calamansi, ont évolué de propositions de niche dans les cafés vers des gammes de produits grand public. Les marques ont reconnu que la localisation encourage l'essai parmi les consommateurs qui peuvent être réticents à l'égard des produits à base de plantes « occidentaux ».

Expansion des circuits de restauration hors domicile et élargissement de l'attrait dans les cafés

En septembre 2024, Luckin Coffee a annoncé le lancement de sa Série Lait d'Avoine à Singapour, comprenant le Latte au Lait d'Avoine et le Shakerato à l'Avoine, tous deux préparés avec le Lait d'Avoine OATLY Barista Edition. Cette série s'adresse aux consommateurs à la recherche d'options à base de plantes ou sans lactose, offrant une expérience café savoureuse sans compromettre la qualité. Shanghai se classe au premier rang mondial en nombre de cafés, avec 9 553 coffee shops à la fin 2023, selon le Bureau d'information du Conseil d'État de Chine [3]Source : Bureau d'information du Conseil d'État de Chine, "L'essor du café en Chine — la prochaine grande opportunité pour les marques mondiales," scio.gov.cn. Le nombre croissant de cafés, conjugué à la popularité croissante du végétalisme, stimule la demande de laits à base de plantes, tels que le lait d'avoine, dans les établissements de restauration. Le circuit hors domicile démontre non seulement une croissance en volume, mais offre également une opportunité de premiumisation, les cafés facturant souvent des prix plus élevés pour les lattes au lait d'avoine par rapport aux options à base de produits laitiers. Cela procure aux exploitants une incitation en termes de marge pour promouvoir les alternatives à base de plantes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence intense des alternatives établies comme le lait de soja et le lait d'amande | -1.5% | Chine, Japon, Australie, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Problèmes de chaîne d'approvisionnement dans l'approvisionnement et la transformation de l'avoine | -1.2% | Indonésie, Malaisie, Thaïlande, Inde | Court terme (≤ 2 ans) |

| Perception d'un goût ou d'une texture inférieurs par rapport aux produits laitiers ou autres laits végétaux | -0.9% | Chine, Japon, Corée du Sud, Inde | Moyen terme (2-4 ans) |

| Obstacles réglementaires et complexités de production | -0.8% | Indonésie, Malaisie, Thaïlande, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense des alternatives établies

Le lait de soja a maintenu une position dominante sur le marché des boissons à base de plantes en Asie Pacifique depuis des décennies. Des entreprises telles que Vitasoy International et Yili Industrial Group exploitent des réseaux de distribution étendus et une forte notoriété de marque, posant des défis aux acteurs entrants du lait d'avoine. Ces nouveaux entrants doivent se concentrer sur la différenciation plutôt que sur la substitution directe pour gagner des parts de marché. Le lait d'amande, bien que moins établi que le lait de soja, attire les consommateurs à la recherche d'options moins caloriques et a bénéficié d'efforts marketing antérieurs. Cependant, les achats d'essai ne conduisent pas toujours à des achats répétés, et le lait d'avoine fait face à la concurrence non seulement des produits laitiers, mais aussi du lait de soja, du lait d'amande, du lait de coco et du lait de riz. De plus, la parité des prix reste un défi, car le lait d'avoine continue d'être vendu à une prime notable par rapport au lait de soja sur des marchés comme la Chine et l'Indonésie, limitant son adoption principalement aux ménages urbains aisés.

Problèmes de chaîne d'approvisionnement dans l'approvisionnement et la transformation de l'avoine

La région Asie Pacifique produit des volumes d'avoine relativement faibles par rapport au blé et au riz, nécessitant l'importation d'avoine en provenance de pays tels que l'Australie, le Canada ou ceux d'Europe. Cette dépendance aux importations expose les marques à des défis tels que la volatilité des coûts de fret, les fluctuations des devises et les risques liés aux droits de douane, qui constituent des freins importants pour le marché. Par ailleurs, la transformation de l'avoine en boissons stables à température ambiante nécessite des équipements spécialisés pour l'hydrolyse enzymatique et l'homogénéisation. Ces processus exigent des investissements en capital substantiels, que les acteurs régionaux plus petits peinent souvent à financer. Cela crée une barrière financière qui limite l'entrée et la croissance des petites entreprises, favorisant les multinationales et les start-ups bien financées. En conséquence, la forte dépendance aux importations et la nature intensive en capital des équipements de transformation freinent collectivement le potentiel de croissance du marché dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Le non sucré domine les cohortes soucieuses de leur santé

Le lait d'avoine non sucré détenait 64,68 % du marché en 2025, porté par les consommateurs soucieux de leur santé qui évitent les sucres ajoutés et par les opérateurs de restauration qui préfèrent des bases neutres pour les lattes aromatisés et les smoothies. Les variantes sucrées, dont la croissance est prévue à un TCAC de 13,21 % jusqu'en 2031, séduisent les consommateurs en transition depuis le lait de vache, qui attendent un profil de douceur familier, ainsi que les acheteurs au détail à la recherche de la commodité des boissons prêtes à consommer. La marque Goodness de Nestlé, lancée à Singapour en mai 2024, propose des références naturellement sucrées, permettant à l'entreprise de tester l'élasticité des prix et les préférences gustatives avant un déploiement plus large en Asie du Sud-Est.

La croissance rapide du lait d'avoine sucré indique que l'atteinte de la parité gustative avec les produits laitiers est essentielle pour une adoption à grande échelle, tandis que les segments premium continuent de se concentrer sur les formulations non sucrées. Les cadres réglementaires au Japon et en Corée du Sud, qui exigent un étiquetage clair des sucres ajoutés, pourraient freiner la croissance des variantes sucrées sur ces marchés. Au Japon et en Corée du Sud, les consommateurs sont de plus en plus conscients de la teneur en sucre en raison de ces réglementations, ce qui pourrait les orienter vers des options non sucrées. En revanche, les réglementations d'étiquetage moins strictes en Indonésie offrent une plus grande flexibilité pour les références sucrées, permettant aux fabricants de répondre aux préférences des consommateurs pour des produits plus sucrés sans les mêmes contraintes réglementaires.

Par saveur : Les variantes localisées accélèrent l'essai

Le lait d'avoine non aromatisé a capté 71,34 % du marché en 2025, reflétant sa polyvalence en tant qu'ingrédient de cuisine et additif pour le café, mais les variantes aromatisées devraient croître à un TCAC de 13,42 % jusqu'en 2031, les marques ciblant les jeunes consommateurs qui privilégient la nouveauté et l'esthétique adaptée aux réseaux sociaux. L'introduction des saveurs matcha, hojicha, ube, pandan, yuzu et calamansi sur certains marchés asiatiques en 2024 illustre comment la localisation peut surmonter la perception que le lait d'avoine est une importation occidentale inadaptée aux palais régionaux. La gamme Tea Master d'Oatly, conçue pour les salons de thé asiatiques, répond à un besoin spécifique à ce circuit que les références non aromatisées ne peuvent satisfaire, permettant à l'entreprise de pénétrer les marchés du thé bubble et des salons de thé traditionnels, qui représentent une part significative de la consommation de boissons en Chine, à Taïwan et en Thaïlande.

La croissance rapide du lait d'avoine aromatisé indique également une premiumisation, ces produits affichant généralement des prix de détail plus élevés par rapport aux options non aromatisées. Cette tendance est portée par les préférences des consommateurs pour des profils de goût diversifiés et la perception d'une valeur ajoutée dans les variantes aromatisées. Les prix plus élevés du lait d'avoine aromatisé contribuent à l'amélioration des marges par litre pour les marques et les détaillants, en faisant un segment lucratif au sein du marché des laits à base de plantes.

Par type d'emballage : Les canettes gagnent du terrain dans les circuits de commodité

En 2025, les cartons représentaient 74,76 % de la part de marché de l'emballage, soutenus par les relations d'approvisionnement établies de Tetra Pak avec les détaillants et les propriétés de stabilité à température ambiante du format. Ces propriétés contribuent à réduire les coûts de la chaîne du froid et permettent une exposition en température ambiante dans les supermarchés, en faisant un choix privilégié pour les produits à longue durée de conservation. La possibilité de stocker les produits sans réfrigération réduit considérablement les dépenses logistiques et renforce la commodité pour les détaillants. Les canettes, dont la croissance est projetée à un TCAC de 12,62 % jusqu'en 2031, sont de plus en plus populaires dans les épiceries de proximité en Corée du Sud et au Japon. Cette croissance est portée par la demande de formats de boissons individuels à consommer en déplacement, répondant aux modes de vie trépidants des consommateurs dans ces régions. De plus, la recyclabilité de l'aluminium s'aligne sur la sensibilisation environnementale croissante des consommateurs, renforçant encore l'adoption des canettes sur ces marchés.

Les bouteilles PET, qui représentaient une part plus faible en 2025, font face à des vents contraires en matière de durabilité, les gouvernements de la région envisageant des taxes sur le plastique et des régimes de responsabilité élargie des producteurs. Les autres formats d'emballage, notamment les bouteilles en verre et les sachets, restent de niche mais offrent des opportunités de différenciation pour les marques premium ciblant les marchés cadeaux et les détaillants spécialisés. Les cartons certifiés FSC de Tetra Pak, qui figurent en bonne place sur les emballages d'Oatly et de Danone, fournissent une accréditation en matière de durabilité qui trouve un écho auprès des acheteurs institutionnels et des consommateurs soucieux de l'environnement.

Par canal de distribution : La croissance du circuit hors domicile dépasse celle du commerce de détail

Les circuits hors foyer, comprenant les supermarchés, les hypermarchés, les épiceries de proximité et le commerce en ligne, représentaient 90,84 % des ventes en 2025. Cependant, les établissements hors domicile devraient croître à un TCAC de 13,58 % jusqu'en 2031, soutenus par des partenariats avec des chaînes de café, des hôtels et des restaurants axés sur des formulations de qualité barista. L'activité en Grande Chine d'Oatly est fortement portée par la restauration, un mix de canaux qui reflète la stratégie axée sur les cafés de l'entreprise et la réalité que les établissements hors domicile peuvent pratiquer des prix premium tout en éduquant les consommateurs sur le goût et la texture avant qu'ils ne s'engagent vers des achats au détail. Les supermarchés et les hypermarchés au sein du segment hors foyer bénéficient d'un fort trafic et d'opportunités promotionnelles, mais imposent également des frais de référencement et des pressions sur les marges qui compriment la rentabilité des marques plus petites.

Les épiceries de proximité offrent une densité de clientèle élevée et des opportunités d'achats impulsifs, mais nécessitent des emballages individuels et une rotation rapide des stocks. Les magasins spécialisés, tels que les détaillants bio et de produits de santé, servent de plateformes de test pour les références premium et les saveurs en édition limitée. Le commerce en ligne, qui a connu une croissance significative pendant la pandémie de COVID-19, continue d'être un canal essentiel pour les marques en vente directe aux consommateurs et pour atteindre les consommateurs dans les villes de deuxième et troisième rang disposant d'une présence physique limitée en commerce de détail.

Analyse géographique

La Chine détenait 38,28 % des revenus régionaux en 2025, ancrée par l'entrée précoce d'Oatly en 2018 et sa stratégie axée sur les cafés, qui a positionné le lait d'avoine comme un ingrédient premium dans les cafés spécialisés avant de s'étendre au commerce de détail. Les collaborations avec de grandes chaînes de café ont initié des millions de consommateurs au goût et à la texture du lait d'avoine, favorisant une adoption accrue au niveau du commerce de détail. Des ajustements stratégiques, tels que la consolidation de la production et la focalisation sur la restauration plutôt que sur le commerce de détail, soulignent les défis liés à la concurrence avec le lait de soja dans les supermarchés. Les entreprises laitières établies ont utilisé leurs réseaux de distribution pour vendre des produits à base de plantes en complémentarité, illustrant comment les acteurs en place peuvent capitaliser sur les opportunités de croissance dans cette catégorie.

L'Indonésie, dont la croissance est prévue à un TCAC de 13,89 % jusqu'en 2031, bénéficie d'une demande laitière croissante. L'exigence de certification halal obligatoire du pays, effective le 17 octobre 2026, obligera tous les producteurs de boissons à base de plantes à obtenir l'approbation du BPJPH, un seuil réglementaire qui favorise les acteurs en place dotés d'une infrastructure de conformité existante par rapport aux nouveaux entrants. Le marché de la distribution alimentaire en Indonésie comprend un vaste réseau d'épiceries de proximité, nécessitant une gestion cohérente des stocks et des formats de produits individuels. Cela crée des opportunités de distribution pour les marques capables de répondre efficacement aux défis logistiques posés par la géographie de l'archipel.

L'Australie et la Nouvelle-Zélande constituent ensemble un marché mature axé sur l'innovation, caractérisé par une sensibilisation établie des consommateurs et une large gamme de produits. Le marché du lait d'avoine au Japon, bien que de taille plus modeste, bénéficie de tendances démographiques favorables, notamment une population vieillissante à la recherche d'options alimentaires plus saines et un intérêt croissant pour les alternatives à base de plantes. L'Inde, la Malaisie, la Thaïlande, Singapour et les autres pays d'Asie Pacifique représentent des marchés émergents avec une faible pénétration du lait d'avoine. Cependant, l'urbanisation entraîne une exposition accrue aux tendances alimentaires mondiales, la hausse des revenus renforce le pouvoir d'achat et la sensibilisation croissante à la santé encourage les consommateurs à explorer les boissons à base de plantes. Ces facteurs stimulent une demande latente, que les marques peuvent exploiter grâce à des stratégies de tarification adaptées, des efforts marketing localisés et des réseaux de distribution efficaces pour atteindre des bases de consommateurs diversifiées.

Paysage concurrentiel

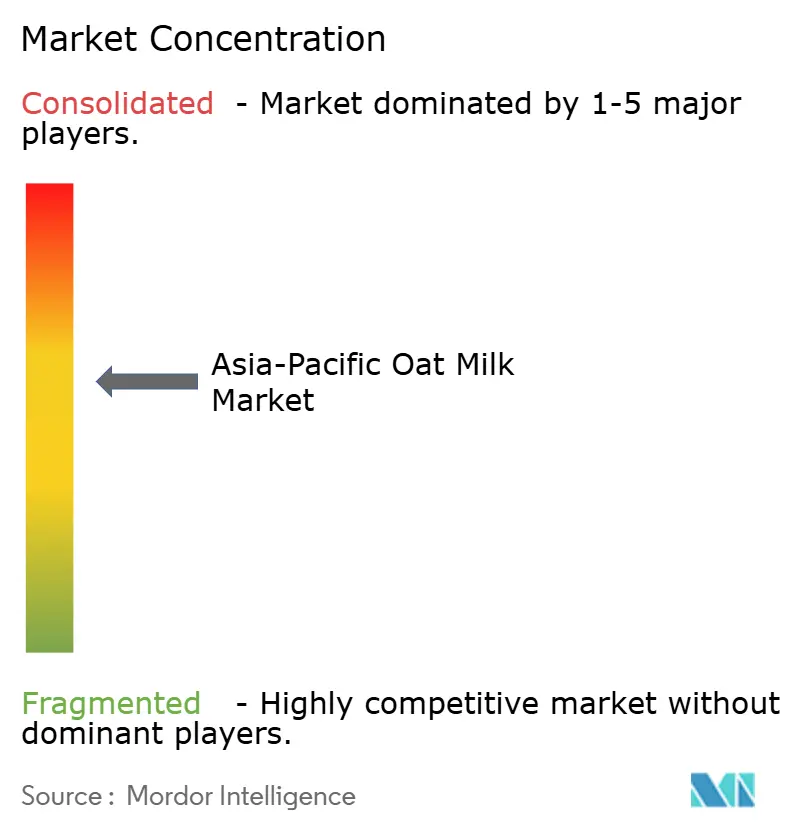

Le marché du lait d'avoine en Asie Pacifique présente une consolidation modérée, offrant des opportunités aux perturbateurs régionaux pour défier les acteurs établis grâce à des formulations localisées, des stratégies de prix compétitives et des partenariats spécifiques à chaque circuit. Oatly, Danone et Nestlé dominent les segments premium et de restauration, bénéficiant d'une notoriété mondiale et de relations établies avec les cafés. Cependant, leur dépendance à l'avoine importée et à des processus de fabrication intensifs en capital engendre des structures de coûts que des concurrents plus petits et régionalement ciblés peuvent supplanter.

Des opportunités existent dans les villes de deuxième et troisième rang en Chine, en Indonésie et en Inde, où la pénétration du lait d'avoine est minimale. Le commerce électronique offre une alternative rentable à l'expansion physique du commerce de détail dans ces régions. Les innovations en matière de saveurs alignées sur les préférences régionales, telles que le matcha, le hojicha, l'ube, le pandan, le yuzu et le calamansi, peuvent offrir une différenciation. De plus, enrichir le lait d'avoine en calcium, vitamine D et protéines peut contribuer à combler les lacunes nutritionnelles des régimes à base de plantes.

L'innovation en matière d'emballage, notamment les canettes individuelles conçues pour les épiceries de proximité et les distributeurs automatiques, offre une opportunité stratégique de cibler les achats impulsifs et la consommation en déplacement. Les fournisseurs d'ingrédients développent également des solutions pour soutenir les variantes de lait d'avoine enrichi et à haute teneur en protéines, permettant aux marques de se différencier grâce à la nutrition fonctionnelle. La conformité réglementaire, telle que la certification halal obligatoire en Indonésie effective le 17 octobre 2026, devrait bénéficier aux acteurs établis disposant de relations BPJPH existantes. Cette réglementation peut créer des barrières à l'entrée pour les nouveaux concurrents, consolidant les parts de marché parmi les entreprises qui investissent tôt dans l'infrastructure de conformité.

Leaders du secteur du lait d'avoine en Asie Pacifique

Oatly Group AB

Sanitarium Health & Wellbeing

Nestlé SA

Vitasoy International Holdings Ltd

Danone SA (Alpro/Silk)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : La marque indienne de produits laitiers et d'épicerie Country Delight a lancé une alternative végétale au lait sous le nom de Boisson à l'Avoine. Le produit est fabriqué à partir d'avoine australienne et est exempt de conservateurs, d'additifs chimiques et de sucres ajoutés. Il est également exempt de soja et de fruits à coque, et est produit dans une installation contrôlée contre les allergènes afin de minimiser le risque de contamination croisée. Cette alternative au lait est conçue pour répondre à la demande croissante de produits sans produits laitiers parmi les personnes intolérantes au lactose et les consommateurs soucieux de leur santé.

- Mai 2024 : Nestlé a introduit Nestlé Goodness, un lait d'avoine sans produits laitiers à Singapour. Nestlé a lancé son lait d'avoine sans produits laitiers à Singapour, proposant deux variantes : AVOINE et AMANDE & AVOINE. Naturellement sucrées à partir d'avoine, les deux options fournissent des nutriments essentiels, notamment du calcium et des vitamines B3, B2 et D. Ces produits sont désormais disponibles chez FairPrice, Cold Storage, Giant, Shopee, Redmart et Pandamart.

- Avril 2024 : Nestlé Malaisie a introduit sa marque Nestle Goodness de boissons protéinées végétales, conçues pour répondre à l'évolution des préférences alimentaires avec des options certifiées Halal, sans lactose et adaptées aux végétaliens. La boisson présente une texture crémeuse naturelle et une douceur dérivées d'avoine hydrolysée et est enrichie en micronutriments tels que le calcium et les vitamines B2, D et B3. Elle constitue une alternative nutritive et savoureuse au lait de vache. Nestle Goodness est disponible en deux variantes : Sans produits laitiers à l'Avoine et Sans produits laitiers à l'Amande et à l'Avoine.

Périmètre du rapport sur le marché du lait d'avoine en Asie Pacifique

Le circuit hors foyer et le circuit hors domicile sont couverts en tant que segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, la Nouvelle-Zélande, le Pakistan, la Corée du Sud sont couverts en tant que segments par pays.| Lait d'avoine sucré |

| Lait d'avoine non sucré |

| Aromatisé |

| Non aromatisé |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Circuit hors domicile | |

| Circuit hors foyer | Supermarché/Hypermarché |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Commerce en ligne |

| Autres canaux de distribution |

| Chine |

| Japon |

| Inde |

| Australie |

| Indonésie |

| Malaisie |

| Corée du Sud |

| Nouvelle-Zélande |

| Thaïlande |

| Singapour |

| Reste de l'Asie Pacifique |

| Par type | Lait d'avoine sucré | |

| Lait d'avoine non sucré | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par type d'emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit hors foyer | Supermarché/Hypermarché | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Pays | Autres canaux de distribution | |

| Chine | ||

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Malaisie | ||

| Corée du Sud | ||

| Nouvelle-Zélande | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Alternatives aux produits laitiers - Les alternatives aux produits laitiers sont des aliments fabriqués à partir de lait/huiles d'origine végétale plutôt que de leurs produits animaux habituels, comme le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base de plantes ou sans produits laitiers est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'essor des régimes alternatifs comme le végétarisme, le végétalisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée à base de plantes est une catégorie en plein essor. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits d'origine animale ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait végétal - Les laits végétaux sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits végétaux tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique auquel ont été ajoutés certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucune transformation. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits naturels et simples et d'ingrédients, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu suit les mêmes procédés que le fromage naturel ; cependant, il nécessite plus d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème entière | La crème entière contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème à fouetter | Sa teneur en matières grasses est beaucoup plus élevée que celle de la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les desserts, ainsi que comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sherbets, les sorbets, les yaourts glacés. |

| Lait UHT (Lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait consiste à chauffer pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, résultant en un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier/Beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les bananes plantains, l'avoine et les petits pois. |

| Circuit hors domicile | Il désigne les restaurants, les restaurants à service rapide et les bars. |

| Circuit hors foyer | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissures, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée à du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé à partir de fruits et d'un produit laitier tel que le lait ou la crème. |

| Stable à température ambiante | Aliments pouvant être stockés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La Livraison Directe en Magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé à partir de lait, de crème épaisse et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement