Taille et part du marché des aéronefs militaires à voilure fixe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 53.45 Milliards de dollars |

| Taille du Marché (2031) | 67.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs militaires à voilure fixe par Mordor Intelligence

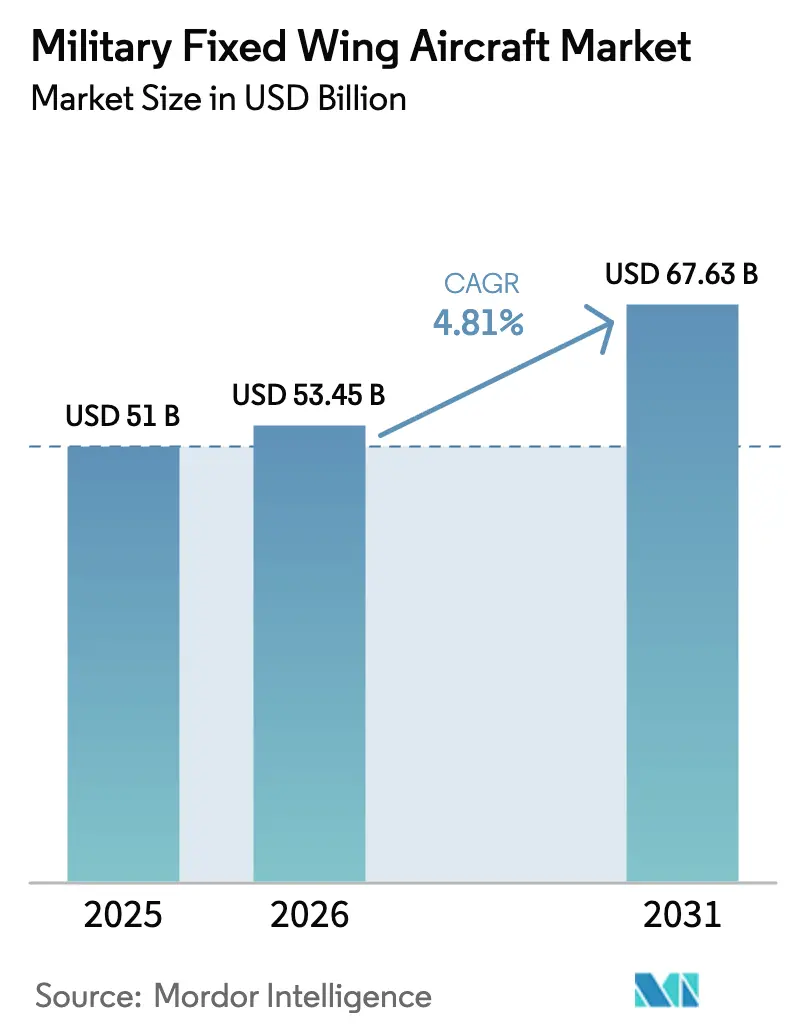

La taille du marché des aéronefs militaires à voilure fixe en 2026 est estimée à 53,45 milliards USD, en progression par rapport à la valeur de 2025 de 51 milliards USD, avec des projections pour 2031 s'établissant à 67,63 milliards USD, soit une croissance de 4,81 % de TCAC sur la période 2026-2031. Cette trajectoire de croissance reflète la montée des risques géopolitiques, l'accélération des plans de modernisation des flottes et la hausse des dépenses de défense en Amérique du Nord, en Europe et en Asie-Pacifique. Les forces aériennes retirent du service les chasseurs de l'ère de la Guerre froide au profit de conceptions multirôles qui réduisent les coûts de formation, de maintenance et de stationnement. Dans le même temps, les architectures à systèmes ouverts raccourcissent les cycles de mise à niveau et protègent la valeur à long terme. Les gouvernements de la région Asie-Pacifique, portés par une croissance moyenne du PIB supérieure à 4 %, continuent d'allouer des parts croissantes de leurs budgets nationaux aux aéronefs de nouvelle génération capables de projeter leur puissance sur de vastes zones maritimes. Dans le même temps, la demande complémentaire en avions d'entraînement de pilotes, en ravitailleurs et en plateformes de renseignement soutient un large ensemble d'opportunités adressables pour les fournisseurs du marché des aéronefs militaires à voilure fixe.

Principaux enseignements du rapport

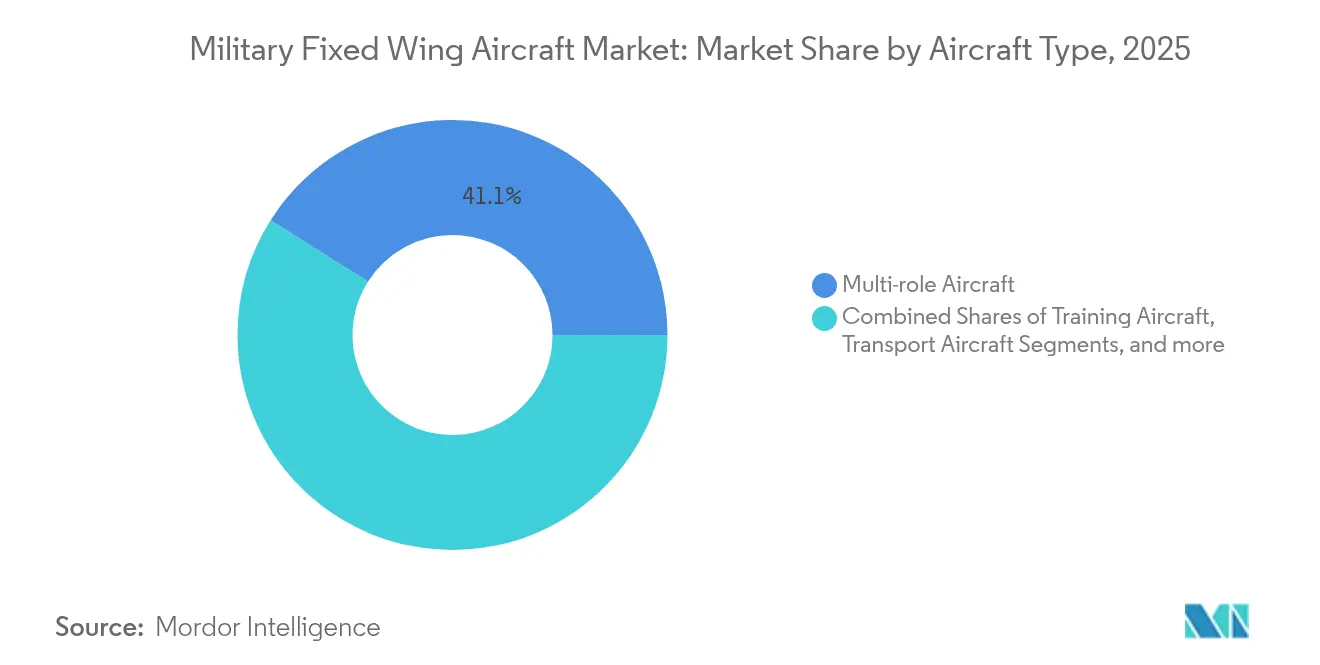

- Par type d'aéronef, les plateformes multirôles ont dominé avec 41,05 % de la part de marché des aéronefs militaires à voilure fixe en 2025, tandis que les aéronefs d'entraînement devraient afficher un TCAC de 5,85 % jusqu'en 2031.

- Par service d'utilisateur final, les opérations de l'armée de l'air représentaient 41,93 % de la taille du marché des aéronefs militaires à voilure fixe en 2025 ; les opérations interarmées/forces spéciales affichent la croissance la plus élevée avec un TCAC de 5,54 % jusqu'en 2031.

- Par type de propulsion, les systèmes turbosoufflants représentaient 64,55 % de la taille du marché des aéronefs militaires à voilure fixe en 2025 ; les concepts entièrement électriques/hybrides-électriques sont sur la voie d'un TCAC de 4,62 % jusqu'en 2031.

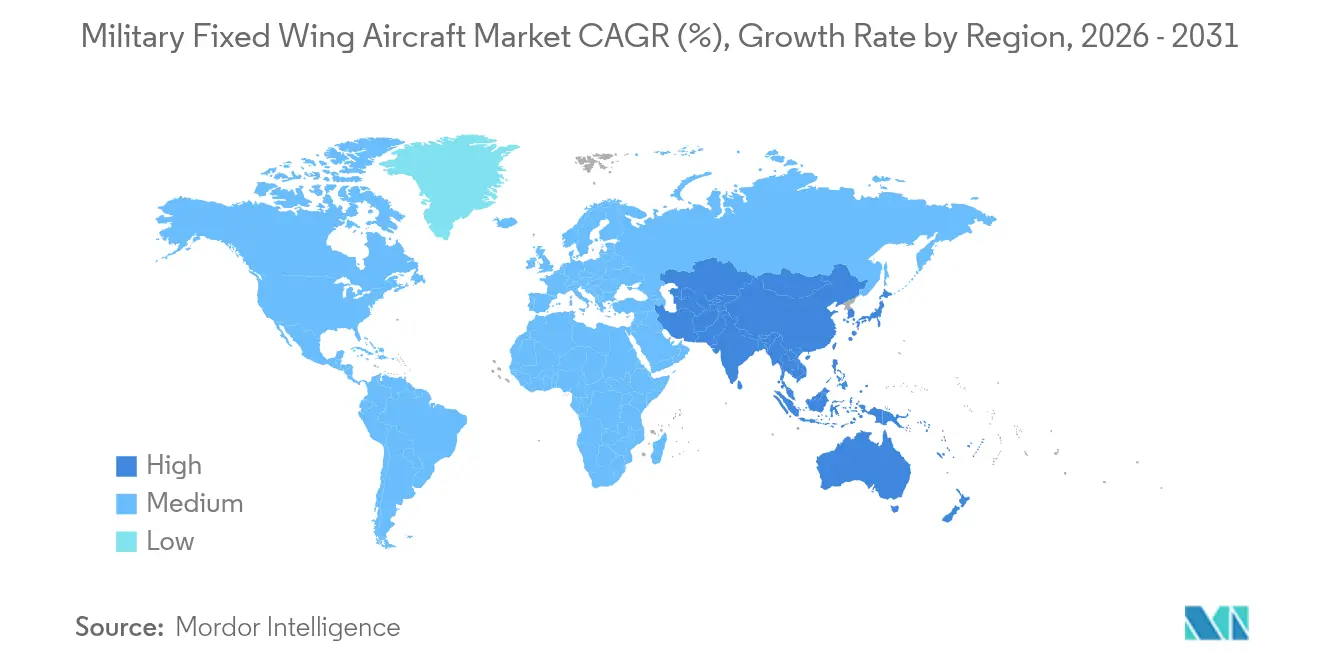

- Par géographie, l'Amérique du Nord représentait 51,10 % de la part de marché des aéronefs militaires à voilure fixe en 2025, tandis que la région Asie-Pacifique progresse à un TCAC de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aéronefs militaires à voilure fixe

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Foyers géopolitiques accélérant les achats d'aéronefs de combat | +1.2% | Europe de l'Est, Indo-Pacifique | Court terme (≤ 2 ans) |

| Cycles rapides de modernisation des flottes pour remplacer les inventaires vieillissants de la Guerre froide | +1.8% | Amérique du Nord, Europe, alliés sélectionnés de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des budgets de défense en Asie-Pacifique soutenue par une croissance durable du PIB | +1.1% | Région Asie-Pacifique centrale, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Préférence pour les plateformes multirôles réduisant les coûts du cycle de vie | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Architecture de systèmes ouverts modulaires permettant des mises à niveau plug-and-play | +0.5% | Amérique du Nord, Europe, Japon, Australie | Long terme (≥ 4 ans) |

| Demande en 'ailier loyal' créant de nouvelles synergies dans les achats d'aéronefs avec pilote | +0.4% | États-Unis, Australie, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Foyers géopolitiques accélérant l'acquisition de chasseurs

La guerre de la Russie contre l'Ukraine a galvanisé les gouvernements européens pour atteindre l'objectif de dépenses de l'OTAN fixé à 2 % du PIB, accélérant les commandes de chasseurs pluriannuelles et injectant un volume immédiat sur le marché des aéronefs militaires à voilure fixe.[1]Organisation du Traité de l'Atlantique Nord, "Dépenses de défense des pays de l'OTAN 2024," nato.int Le contrat polonais portant sur 32 F-35A, d'une valeur de 3 milliards USD, illustre l'ampleur du redimensionnement à court terme, tandis que la recommande d'Eurofighter Typhoon par l'Allemagne soutient les missions duales de police aérienne et de partage nucléaire. Dans l'Indo-Pacifique, les incursions aériennes croissantes de la Chine ont incité le Japon à augmenter son budget de défense de 26 % annuellement jusqu'en 2027, mettant au premier plan les programmes F-35, F-15EX et de chasseur de nouvelle génération.[2]Ministère japonais de la Défense, "Programme de défense à moyen terme 2024-2028," mod.go.jp La flotte australienne de 72 F-35A, d'une valeur de 11 milliards USD, renforce l'interopérabilité des alliés, et le cadre du Quad intensifie la demande de commonalité des plateformes. Ces facteurs accélérateurs se traduisent directement par une plus grande stabilité des séries de production pour les maîtres d'œuvre du marché des aéronefs militaires à voilure fixe.

Cycles rapides de modernisation des flottes pour remplacer les inventaires vieillissants de la Guerre froide

Environ 3 000 aéronefs de combat de l'OTAN affichent en moyenne plus de 25 ans de service, les temps d'immobilisation pour maintenance et l'avionique obsolète réduisant les indicateurs de disponibilité opérationnelle. Le bloc de 690 F-16 de l'armée de l'air américaine présente des cellules cumulant 9 000 heures de vol ; leur remplacement par des F-35A est indispensable pour maintenir la parité en supériorité aérienne face aux menaces des adversaires de premier rang.[3]Armée de l'air américaine, "Pilot Training Next," af.mil L'Allemagne travaille contre une date de retrait fixée à 2030 pour ses chasseurs-bombardiers Tornado, imposant une transition directe vers des capacités de frappe furtive. Comme les modernisations progressives ne peuvent résoudre la fatigue des cellules et les limites d'intégration, la recapitalisation totale des flottes devient plus économique, ce qui accroît la demande unitaire sur le marché des aéronefs militaires à voilure fixe.

Hausse des budgets de défense en Asie-Pacifique soutenue par une croissance durable du PIB

Les dépenses militaires régionales ont atteint 575 milliards USD en 2024, en hausse de 8,2 % en glissement annuel, et devraient dépasser les moyennes mondiales jusqu'en 2030.[4]Institut international de recherche sur la paix de Stockholm, "Base de données sur les dépenses militaires 2024," sipri.org Le Japon consacre 43 % de son budget de l'exercice fiscal 2025 aux achats d'aéronefs, finançant 105 F-35A/B supplémentaires et des fonds d'amorçage pour un chasseur de sixième génération indigène d'une valeur de 40 milliards USD d'ici 2030. La Corée du Sud canalise 8,8 milliards USD dans le programme KF-21 Boramae, favorisant l'autonomie de la chaîne d'approvisionnement nationale et le positionnement à l'exportation en Asie du Sud-Est. Le plan de structure des forces australiennes d'une valeur de 270 milliards USD réserve plus de 60 milliards USD aux capacités de combat aérien et de patrouille maritime, générant de larges perspectives à la hausse sur le marché des aéronefs militaires à voilure fixe.

Préférence pour les plateformes multirôles réduisant les coûts du cycle de vie

Les forces aériennes privilégient désormais les aéronefs qui passent sans transition d'une mission air-air à une mission air-sol et à des tâches ISR. Le F-35 offre une réduction de 30 % des dépenses de formation en regroupant plusieurs groupes de missions en un seul type de cours. L'Allemagne est passée de sept lignes d'aéronefs de combat en 1990 à trois aujourd'hui, réduisant les inventaires de pièces de rechange et l'empreinte des hangars. Les opérateurs émergents en Asie du Sud-Est et en Amérique latine optent pour les solutions Gripen E et Super Hornet qui intègrent diverses options d'armement et des liaisons de données plug-and-play, optimisant l'accessibilité financière au sein du marché des aéronefs militaires à voilure fixe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longs délais de développement et de certification | –0.8% | Mondial, particulièrement aigu pour les projets multirôles complexes | Long terme (≥ 4 ans) |

| Gonflement des coûts des programmes entraînant des reports de commandes | –1.2% | Programmes de chasseurs à coût élevé dans le monde entier | Moyen terme (2-4 ans) |

| Détournement budgétaire vers les capacités non habitées/cyberguerre | –0.6% | États-Unis, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Restrictions au contrôle des exportations et au transfert de technologies | –0.4% | Marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Longs délais de développement et de certification

Les efforts contemporains de développement d'aéronefs de combat prennent en moyenne 15 à 20 ans du concept à la mise en service opérationnelle, principalement en raison de l'intégration des logiciels et des tests de cyber-résilience qui absorbent désormais plus de 60 % du calendrier. Le F-35 a nécessité 23 ans pour atteindre sa capacité opérationnelle initiale, soulignant comment les retards amplifient les risques de coûts et d'inventaire. Les programmes multinationaux tels que l'A400M ont connu un dérapage de huit ans, ajoutant 40 % au coût unitaire. La conformité aux cadres de cybersécurité en évolution prolonge généralement les phases d'essais en vol de deux ans. Ces retards ralentissent l'afflux de nouvelles plateformes et limitent le potentiel de hausse à court terme sur le marché des aéronefs militaires à voilure fixe.

Gonflement des coûts des programmes entraînant des reports de commandes

Les prix unitaires des aéronefs de combat ajustés à l'inflation ont progressé deux fois plus vite que l'IPC global au cours de la dernière décennie. Le F-35 s'établit à 109 millions USD par appareil en 2024, ce qui a conduit plusieurs États partenaires à réduire leurs commandes prévues jusqu'à 25 %. L'Allemagne a retardé des lots d'Eurofighter pour gérer les plafonds du Trésor malgré des objectifs de capacité engagés. Le programme B-21 Raider a réduit ses objectifs de 165 à 100 bombardiers, prouvant comment les dépassements réduisent directement la taille des flottes. Cette dynamique freine le volume total accessible du marché des aéronefs militaires à voilure fixe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les plateformes multirôles dominent les priorités de modernisation

Les chasseurs multirôles représentaient 41,05 % de la part de marché des aéronefs militaires à voilure fixe en 2025, reflétant la demande des opérateurs pour une polyvalence sur une seule plateforme entre les missions air-air, air-sol et ISR. Les aéronefs d'entraînement représentent le segment à la croissance la plus rapide, avec un TCAC de 5,85 % jusqu'en 2031, les forces aériennes s'empressant de reconstituer les filières de pilotes avec des simulateurs en réseau numérique et des aéronefs d'entraînement réels.

Le total des livraisons du programme F-35 a dépassé 890 appareils dans le monde d'ici 2025 et illustre comment une cellule standardisée réduit les coûts du cycle de vie et facilite l'interopérabilité en coalition. Les programmes de transport comme le C-130J et l'A400M continuent de renouveler les flottes existantes, bien que la croissance soit plus modérée car de nombreux pays ont achevé leurs remplacements au cours de la dernière décennie. Les variantes spécialisées de guerre électronique et de patrouille maritime constituent une couche plus restreinte mais indispensable qui reste stable grâce aux budgets de recapitalisation ciblés. Collectivement, ces tendances amplifient l'étendue du marché des aéronefs militaires à voilure fixe.

Par service d'utilisateur final : les opérations de l'armée de l'air en tête tandis que les missions interarmées s'accélèrent

Les opérateurs de l'armée de l'air détenaient 41,93 % du marché des aéronefs militaires à voilure fixe en 2025, en raison de leur rôle statutaire dans les domaines de la supériorité aérienne et de la frappe stratégique. Les unités interarmées/forces spéciales affichent la trajectoire la plus rapide avec un TCAC de 5,54 %, reflétant l'expansion des missions de lutte contre le terrorisme et de guerre irrégulière dans le monde entier.

Le CV-22 Osprey, avec plus de 400 appareils en service, illustre comment les formations interarmées s'appuient sur des aéronefs à voilure fixe spécialisés pour l'infiltration rapide. L'aviation navale/du corps des marines soutient les achats à travers les ponts de porte-avions et les navires d'assaut amphibies, avec les jets F-35B/C assurant la défense de la flotte. La tranche à voilure fixe de l'aviation de l'armée de terre comprend des rôles ISR, d'évacuation médicale et de transport léger. Ces dynamiques contribuent à distribuer la demande entre les acteurs du marché des aéronefs militaires à voilure fixe et protègent les fournisseurs contre une dépendance excessive à une seule filière de service.

Par type de propulsion : domination des turbosoufflants avec un potentiel électrique émergent

Les moteurs turbosoufflants alimentaient 64,55 % de la taille du marché des aéronefs militaires à voilure fixe en 2025, appréciés pour leurs rapports poussée/poids permettant les pointes supersoniques et la croisière subsonique soutenue. Avec seulement 0,9 % de part de revenus actuellement, les systèmes hybrides et entièrement électriques sont prévus pour un TCAC de 4,62 % jusqu'en 2031, alors que les armées expérimentent des concepts à émissions zéro pour les avions d'entraînement et les transports légers.

Le moteur F135 délivre 43 000 livres de poussée avec des paramètres de conception compatibles avec la furtivité, assurant sa prééminence. Les turbopropulseurs à 34,79 % maintiennent leur pertinence dans la logistique en terrain difficile et les régimes de formation de base en raison de leurs coûts d'exploitation plus faibles. Les mandats environnementaux de l'Agence de protection de l'environnement des États-Unis concernant le bruit et les émissions stimulent la R&D dans les carburants durables et les architectures à moteur électrique, assurant une diversification future au sein du marché des aéronefs militaires à voilure fixe.

Analyse géographique

L'Amérique du Nord a conservé 51,10 % de la part de marché des aéronefs militaires à voilure fixe en 2025, grâce au budget de 842 milliards USD du département de la Défense des États-Unis et aux acquisitions en cours de F-35, B-21 et KC-46. Le projet de capacité de chasseur futur du Canada et les mises à niveau des aéronefs de surveillance du Mexique fournissent un volume régional incrémental. Ensemble, ces moteurs poussent la région vers un TCAC projeté de 3,92 % entre 2026 et 2031, contre un rythme antérieur de 2,75 %.

La région Asie-Pacifique est l'arène en expansion la plus rapide avec un TCAC de 6,12 % jusqu'en 2031. La feuille de route multicouche des chasseurs du Japon, le développement du KF-21 sud-coréen pour 8,8 milliards USD et les améliorations de la défense aérienne intégrée de l'Australie encombrent le pipeline des achats. Le calcul stratégique du théâtre plus large, encadré par la modernisation de la Chine, pousse les partenaires alliés à favoriser les conceptions occidentales qui garantissent l'interopérabilité, renforçant le dynamisme global pour le marché des aéronefs militaires à voilure fixe.

L'Europe représente environ 20 % des dépenses actuelles et restera dynamique alors que les États membres de l'OTAN poursuivent leurs objectifs de 2 % du PIB. L'achat de F-35A par l'Allemagne, la recapitalisation multitypes de la Pologne et le Système de combat aérien du futur (SCAF) franco-germano-espagnol génèrent une demande à long terme. Le Moyen-Orient et l'Afrique ajoutent des projets irréguliers mais importants, illustrés par les compétitions de chasseurs saoudiens et émiratis. La croissance en Amérique latine est plus régulière, centrée sur les remplacements d'avions d'entraînement et les aéronefs d'attaque légère. Ces tendances régionales diversifient les sources de revenus au sein du marché des aéronefs militaires à voilure fixe, atténuant le risque cyclique lié à un seul théâtre d'opérations.

Paysage concurrentiel

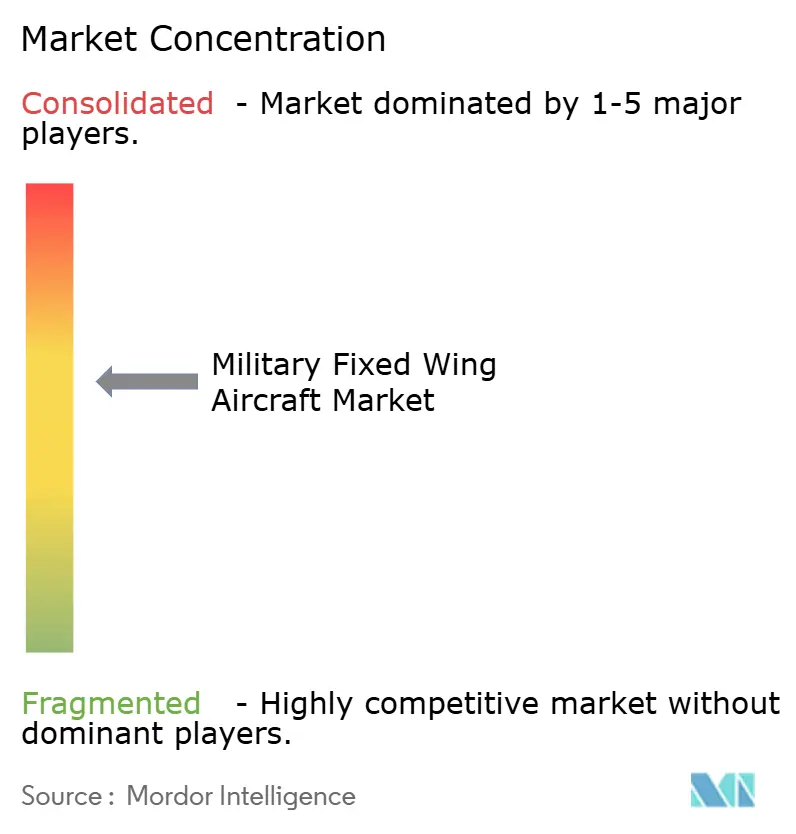

Le marché est modérément consolidé, avec cinq maîtres d'œuvre principaux — Lockheed Martin, Boeing, Airbus, Northrop Grumman et BAE Systems — représentant la majorité des revenus, conférant une concentration modérée dans le secteur des aéronefs militaires à voilure fixe. La concurrence reste vive pour les opportunités phares de chasseurs, où le F-35 fait face à l'Eurofighter Typhoon, au Dassault Rafale et au Saab Gripen dans des appels d'offres de plusieurs milliards de dollars.

La constitution d'équipes stratégiques est centrale. Le réseau industriel du F-35 s'étend sur 18 États partenaires et répartit les parts de travail entre plus de 1 500 fournisseurs, diffusant les risques politiques et de chaîne d'approvisionnement. Le Système de combat aérien du futur européen adopte un modèle de développement trinational, tandis que les maîtres d'œuvre américains intègrent des entreprises logicielles de la Silicon Valley pour accélérer les mises à niveau MOSA. Les nouveaux entrants Korea Aerospace Industries, Turkish Aerospace Industries et Hindustan Aeronautics Limited de l'Inde exploitent des programmes soutenus par les gouvernements pour conquérir des créneaux à l'exportation, élevant les enjeux concurrentiels au sein du marché des aéronefs militaires à voilure fixe.

Les foyers d'innovation se concentrent autour du travail en équipe autonome, de la propulsion électrique et des matériaux avancés. Le MQ-28A Ghost Bat de Boeing et le B-21 Raider de Northrop Grumman révèlent comment les entreprises établies transposent leur savoir-faire en matière de furtivité et d'autonomie dans de nouveaux programmes phares. Airbus s'associe à Rolls-Royce sur des démonstrateurs de moteurs prêts à l'hydrogène, anticipant les futures réglementations environnementales. L'intensité soutenue de la R&D, protégée par des contrats à long cycle, sous-tend des barrières durables à l'entrée sur le marché des aéronefs militaires à voilure fixe.

Leaders du secteur des aéronefs militaires à voilure fixe

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : L'Administration suédoise des matériels de défense a accordé à Saab AB un contrat d'acquisition pour mener des études conceptuelles sur les futurs systèmes de chasseurs. L'accord couvre des initiatives de recherche de 2025 à 2027 et est évalué à 2,6 milliards SEK (274 millions USD).

- Octobre 2025 : Hindustan Aeronautics Limited a franchi une étape importante avec le premier vol du chasseur Tejas Mk1A depuis son installation de Nashik. La société a fabriqué et testé dix jets Mk1A ; toutefois, la livraison formelle à la Force aérienne indienne reste conditionnée à la réussite des essais en vol finaux et des procédures d'intégration des armements.

- Mars 2025 : Le Pentagone américain a attribué à Boeing le contrat de développement du chasseur de supériorité aérienne de nouvelle génération (NGAD). Ce chasseur de sixième génération, désigné F-47, remplacera l'actuel F-22 Raptor dans la flotte d'aéronefs de combat avancés de l'armée de l'air américaine.

Périmètre du rapport mondial sur le marché des aéronefs militaires à voilure fixe

| Aéronef multirôle |

| Aéronef d'entraînement |

| Aéronef de transport |

| Autres aéronefs |

| Armée de l'air |

| Aviation de l'armée de terre |

| Aviation navale/du corps des marines |

| Opérations interarmées/forces spéciales |

| Paramilitaires et garde-côtes |

| Turboréacteur |

| Turbopropulseur |

| Entièrement électrique/hybride-électrique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'aéronef | Aéronef multirôle | ||

| Aéronef d'entraînement | |||

| Aéronef de transport | |||

| Autres aéronefs | |||

| Par service d'utilisateur final | Armée de l'air | ||

| Aviation de l'armée de terre | |||

| Aviation navale/du corps des marines | |||

| Opérations interarmées/forces spéciales | |||

| Paramilitaires et garde-côtes | |||

| Par type de propulsion | Turboréacteur | ||

| Turbopropulseur | |||

| Entièrement électrique/hybride-électrique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Définition du marché

- Type d'aéronef - Tous les aéronefs militaires utilisés pour diverses applications sont inclus dans cette étude.

- Sous-type d'aéronef - Pour cette étude, tous les aéronefs militaires à voilure fixe basés sur leur application sont pris en compte.

- Type de fuselage - Aéronef multirôle, transport, aéronef d'entraînement, bombardiers, aéronef de reconnaissance et divers autres aéronefs sont pris en compte dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association internationale du transport aérien (International Air Transport Association), une organisation professionnelle regroupant des compagnies aériennes du monde entier et exerçant une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'aviation civile internationale (International Civil Aviation Organization), une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation permettant l'exercice d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits sur une période donnée par les pays. |

| RPK (revenus passagers-kilomètres) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur du transport aérien qui mesure le pourcentage de la capacité en sièges disponibles qui a été occupée par des passagers. |

| Équipementier d'origine (OEM) | Un équipementier d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale pour la sécurité des transports (ITSA) | L'Association internationale pour la sécurité des transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité (AIS). |

| Sièges-kilomètres disponibles (SKO) | Cette mesure est calculée en multipliant les sièges disponibles (SD) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | La masse totale d'un aéronef en pleine charge, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | L'aptitude d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou des tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de base fixe (FBO) | Une entreprise ou organisation opérant sur un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Particuliers fortunés (HNWIs) | Les particuliers fortunés (HNWIs) sont des personnes possédant plus d'un million USD d'actifs financiers liquides. |

| Particuliers ultra-fortunés (UHNWIs) | Les particuliers ultra-fortunés (UHNWIs) sont des personnes possédant plus de 30 millions USD d'actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du département des Transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de détection et de contrôle aéroporté (AW&C) | Un aéronef de détection et de contrôle aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale regroupant 30 États membres – 28 européens et deux nord-américains. |

| Chasseur d'attaque interarmées (JSF) | Le programme de chasseur d'attaque interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'aéronefs de combat, de frappe et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et, anciennement, la Turquie. |

| Aéronef de combat léger (LCA) | Un aéronef de combat léger (LCA) est un aéronef militaire léger à réaction/turbopropulseur multirôle, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des missions de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navire (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport de la vitesse réelle de l'aéronef à la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement