Taille et Part du Marché des Unités de Mesure Inertielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.88 Milliards de dollars |

| Taille du Marché (2031) | 54.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Unités de Mesure Inertielle par Mordor Intelligence

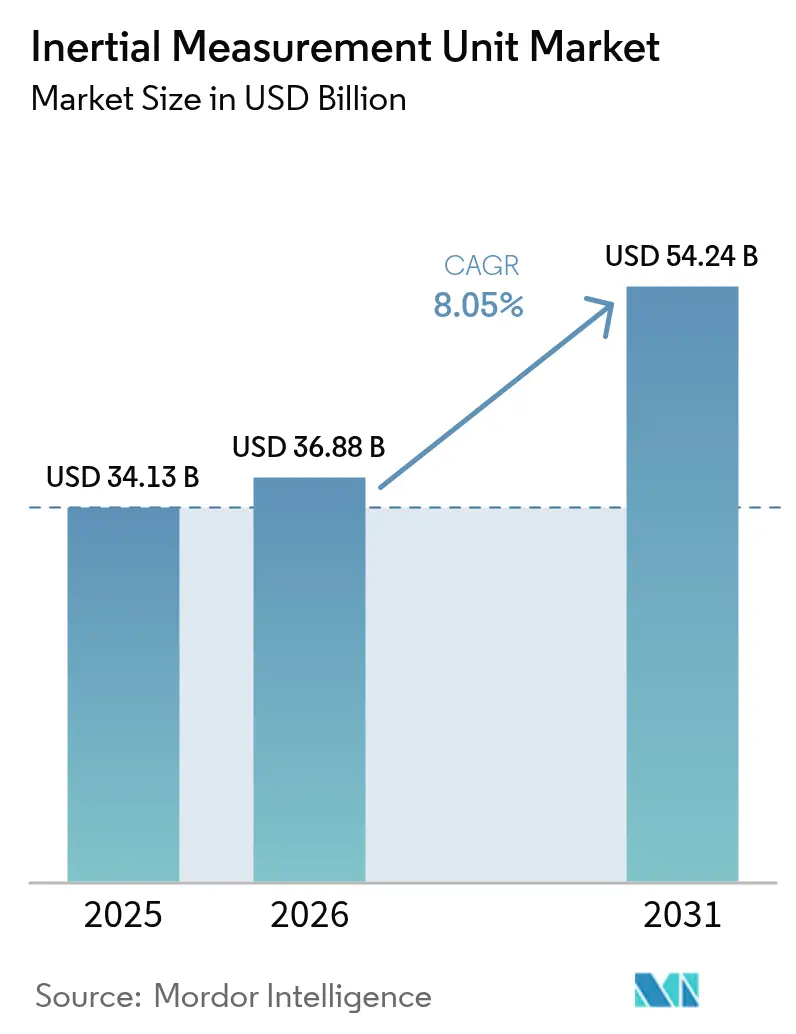

La taille du marché des unités de mesure inertielle était évaluée à 34,13 milliards USD en 2025 et devrait croître de 36,88 milliards USD en 2026 pour atteindre 54,24 milliards USD d'ici 2031, à un CAGR de 8,05 % durant la période de prévision (2026-2031). Les gains de demande découlent de la fusion de capteurs quantiques-MEMS hybrides, qui remodèle la navigation de précision pour la défense, l'aérospatiale et les plateformes autonomes. Boeing a validé ce changement lorsque son test en vol en 2024 d'une unité de mesure inertielle quantique a réduit l'erreur de navigation sans GPS de dizaines de kilomètres à quelques dizaines de mètres. L'escalade des risques géopolitiques, la prolifération des systèmes sans pilote et la maturité de la photonique quantique renforcent toutes les perspectives de croissance à court terme du marché des unités de mesure inertielle. La demande des consommateurs est tout aussi forte. La Chine a expédié 494 000 unités de lunettes intelligentes au premier trimestre 2025, en hausse de 116,1 % d'une année sur l'autre, signalant une demande record pour des capteurs six axes à faible coût qui équilibrent précision et autonomie de la batterie. Les opérateurs maritimes, miniers et de GNL ajoutent des unités de mesure inertielle MEMS de grade tactique pour respecter les tolérances de positionnement dynamique inférieures à un degré, élargissant la base adressable du marché des unités de mesure inertielle. [1]Boeing teste un système de navigation quantique, Boeing, boeing.com

Principaux Enseignements du Rapport

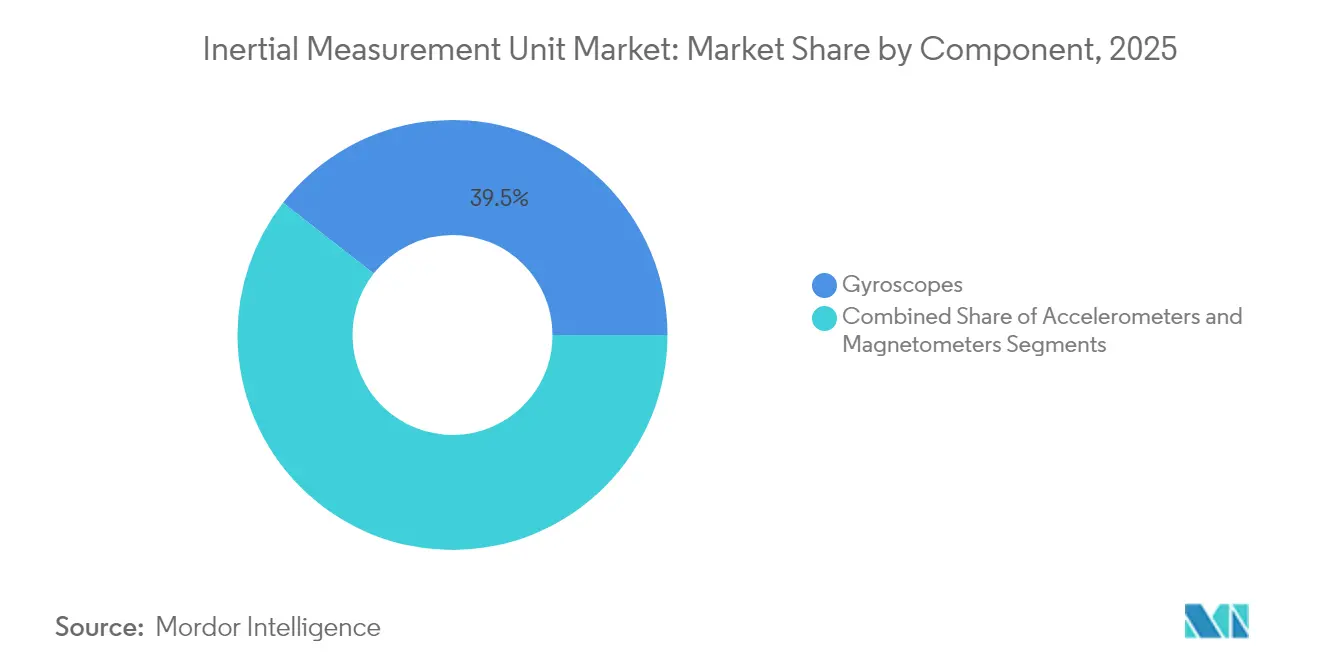

- Par composant, les gyroscopes ont dominé avec 39,45 % de la part du marché des unités de mesure inertielle en 2025 ; les magnétomètres affichent le CAGR le plus rapide à 10,62 % jusqu'en 2031.

- Par grade, les unités de grade commercial ont capturé 34,55 % de la taille du marché des unités de mesure inertielle en 2025, tandis que les unités de grade spatial progressent à un CAGR de 12,02 % jusqu'en 2031.

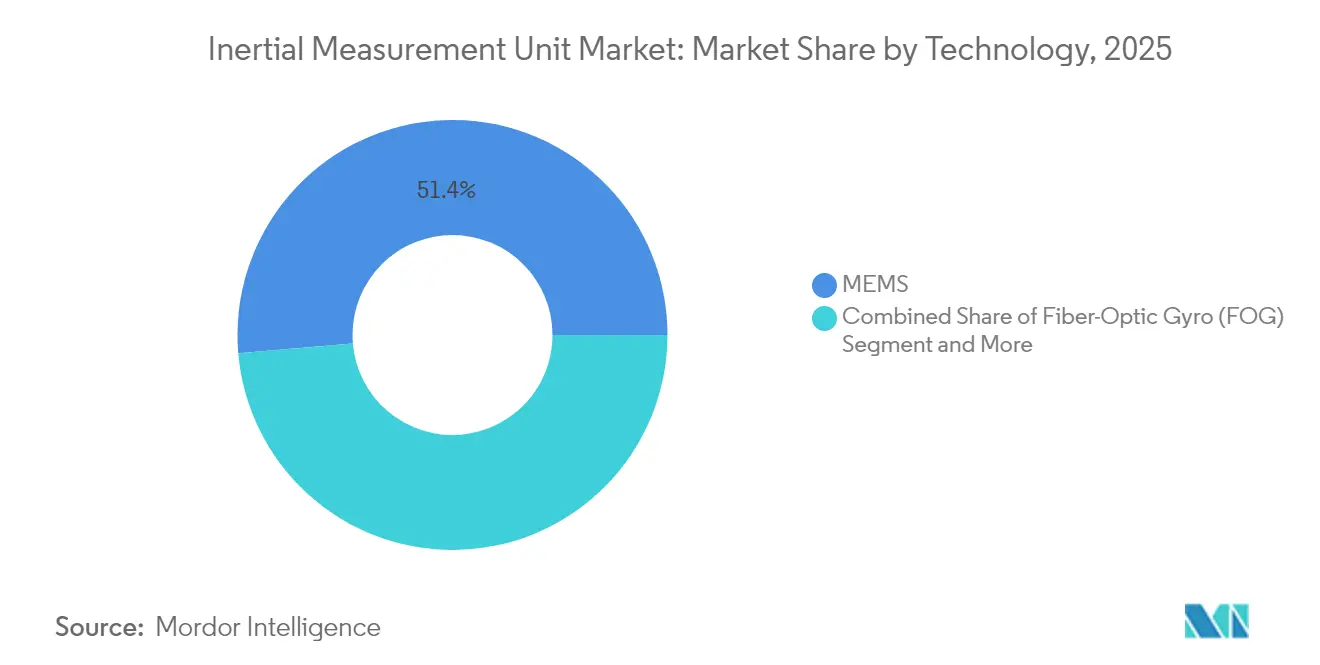

- Par technologie, les MEMS ont dominé avec une part de 51,35 % en 2025 ; les dispositifs photoniques enregistrent un CAGR de 10,78 % jusqu'en 2031.

- Par utilisateur final, l'aérospatiale et la défense ont détenu 31,55 % de la part des revenus en 2025 ; l'ADAS automobile croît à un CAGR de 11,06 % jusqu'en 2031.

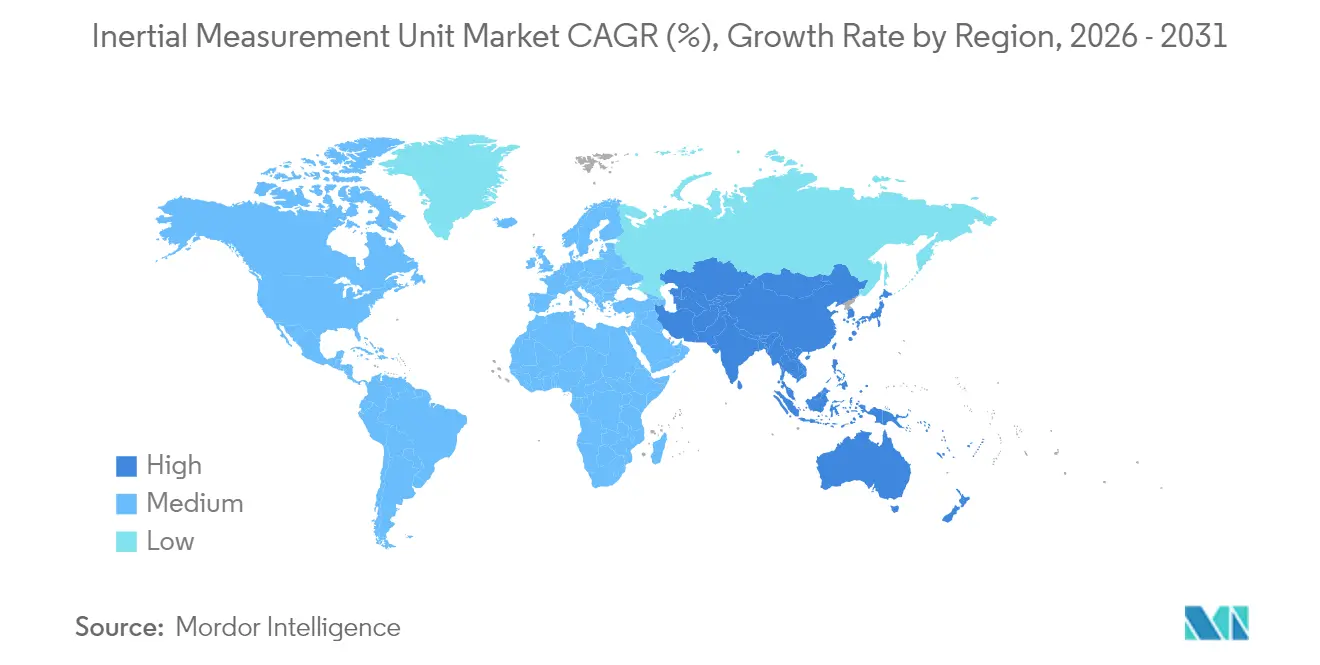

- Par géographie, l'Amérique du Nord représentait 37,35 % de la taille du marché des unités de mesure inertielle en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 11,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Unités de Mesure Inertielle

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement Accéléré de Plateformes Anti-UAS face aux Incursions de Drones au Moyen-Orient | 1.80% | Mondial, avec concentration au Moyen-Orient et dans les pays de l'OTAN | Court terme (≤ 2 ans) |

| Adoption Croissante des Unités de Mesure Inertielle MEMS de Grade Tactique dans les Méthaniers Européens pour le Positionnement Dynamique | 1.20% | Europe, avec répercussions sur les routes GNL d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des Unités de Mesure Inertielle à Atomes Froids dans les Constellations de Petits Satellites de l'ESA | 0.90% | Missions spatiales mondiales, menées par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des Unités de Mesure Inertielle Photoniques pour les Véhicules Miniers Autonomes en Australie | 0.70% | Australie, avec adoption dans les secteurs miniers du Canada et du Chili | Moyen terme (2-4 ans) |

| Pic de Demande pour les Mises à Niveau de Navigation Rétrofit dans la Flotte de Chasseurs de Deuxième Génération Américaine | 1.10% | Amérique du Nord, avec potentiel d'exportation vers les nations alliées | Court terme (≤ 2 ans) |

| Commandes Massives d'Unités de Mesure Inertielle pour l'Électronique Grand Public Portées par la Course aux Casques XR en Asie | 2.10% | Cœur Asie-Pacifique, avec impact mondial sur l'électronique grand public | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré de plateformes anti-UAS face aux incursions de drones au Moyen-Orient

Les drones à faible coût surpassent désormais en nombre les défenses aériennes traditionnelles dans plusieurs théâtres du Moyen-Orient. L'intercepteur Kreuger 100 de Nordic Air Defence repose sur un ordinateur de vol simplifié basé uniquement sur une unité de mesure inertielle, atteint 270 km/h et réduit les coûts unitaires pour les engagements en essaim. Le Corps des Marines américain a sélectionné les systèmes à micro-ondes d'Epirus qui couplent des unités de mesure inertielle agiles avec des émetteurs à définition logicielle pour neutraliser l'électronique des drones. Ces évolutions signalent un pivot des achats vers des armes modulaires et centrées sur le logiciel, construites autour de noyaux inertiels plutôt que sur des guidages radar ou optiques coûteux. Les fournisseurs proposant des modules d'unités de mesure inertielle évolutifs et des API ouvertes sont en position de bénéficier de la transition des armées vers une doctrine anti-UAS à déploiement en volume. [2]Xavier Vavasseur, « Intercepteur Anti-UAV Kreuger 100 », Army Recognition, armyrecognition.com

Adoption croissante des unités de mesure inertielle MEMS de grade tactique dans les méthaniers européens pour le positionnement dynamique

Les armateurs européens de GNL font face à des files d'attente portuaires plus serrées et à des houles atlantiques plus sévères. Les navires Bourbon embarquent désormais l'AHRS Exail Octans, basé sur des gyroscopes à fibre optique, pour maintenir l'intégrité du roulis, du tangage et du pilonnement lors des opérations de grue. Les conceptions MEMS supplantent également les gyroscopes à laser en anneau sur les travaux de rétrofit, car elles réduisent le prix d'achat de moitié tout en respectant une précision inférieure à un degré. L'AUV Hydrus d'Advanced Navigation a réduit les coûts des levés sous-marins de 75 % et supprimé le besoin de missions de plongée en équipe. Ces économies encouragent les mises à niveau de capteurs à l'échelle de la flotte, élargissant le marché des unités de mesure inertielle dans le transport maritime commercial.

Intégration des unités de mesure inertielle à atomes froids dans les constellations de petits satellites de l'ESA

Le projet GENESIS de l'Agence Spatiale Européenne co-localise quatre charges utiles géodésiques avec un interféromètre à atomes froids qui promet une précision de référence terrestre de 1 mm. Le Laboratoire de Recherche Navale a réalisé une opération continue de faisceau d'atomes en 3D qui prévient la dérive pendant des mois. La stabilité quantique résiste au brouillage et à la mystification GNSS, offrant aux opérateurs civils et militaires une couche de navigation indépendante. À mesure que les modules à atomes froids se miniaturisent et que les coûts de lancement en covoiturage diminuent, les constructeurs de satellites remplaceront les gyroscopes à laser en anneau traditionnels, créant une demande durable pour les unités de mesure inertielle à amélioration quantique.

Expansion des unités de mesure inertielle photoniques pour les véhicules miniers autonomes en Australie

Anello Photonics a démontré des gyroscopes optiques à l'échelle d'une puce qui limitent l'erreur de distance à 0,1 % sur 100 km, permettant des trains routiers sans pilote qui transportent du minerai entre les mines du Pilbara et les ports. Le réseau ferroviaire AutoHaul de Rio Tinto enregistre déjà des économies de carburant et de maintenance en utilisant des unités de mesure inertielle photoniques pour le routage sans conducteur. BHP rapporte une hausse de 20 % de la productivité et une réduction de 90 % des accidents après l'introduction de foreuses autonomes. Les entreprises minières considèrent désormais les capteurs de navigation comme des actifs stratégiques qui protègent la production et la sécurité des travailleurs, ajoutant une nouvelle piste de croissance verticale pour le marché des unités de mesure inertielle.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycles d'Intégration Supérieurs à 7 Ans Limitant le Changement de Fournisseur dans l'Aviation Commerciale | -1.40% | Secteur aérospatial mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Restrictions ITAR Limitant les Exportations Américaines d'Unités de Mesure Inertielle de Grade Spatial vers les Acteurs du Nouveau Secteur Spatial en Asie-Pacifique | -0.80% | Nouveau secteur spatial en Asie-Pacifique, avec effets secondaires en Europe | Moyen terme (2-4 ans) |

| Dérive de Biais Cumulée dans les Réseaux MEMS Dépassant ±0,3°/h pour les Routes Maritimes Longue Distance | -0.60% | Secteur maritime mondial, affectant particulièrement le transport maritime transoceanique | Moyen terme (2-4 ans) |

| Pénurie de Circuits Intégrés Spécifiques Durcis aux Radiations Augmentant les Coûts de Nomenclature dans les Unités de Mesure Inertielle pour Satellites en Orbite Basse | -0.90% | Secteur spatial mondial, avec impact aigu sur les nouvelles entreprises spatiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycles d'intégration inférieurs à 7 ans limitant le changement de fournisseur dans l'aviation commerciale

Le risque de certification rend les constructeurs de cellules d'avion conservateurs. Boeing a testé en vol des unités de mesure inertielle quantiques pendant quatre heures, mais doit encore achever une qualification pluriannuelle avant l'adoption en ligne de production. La miniature unité de mesure inertielle de Honeywell qui a volé sur des sondes martiennes souligne la préférence des acheteurs aérospatiaux pour des conceptions éprouvées démontrant une fiabilité sur plusieurs décennies. De longues validations verrouillent les fournisseurs en place et ralentissent l'érosion des prix unitaires, tempérant le taux de croissance du marché des unités de mesure inertielle dans l'aviation commerciale.

Restrictions ITAR limitant les exportations américaines d'unités de mesure inertielle de grade spatial vers les acteurs du nouveau secteur spatial en Asie-Pacifique

Le Département du Commerce américain a assoupli les licences pour les alliés proches en 2024, mais a maintenu les contrôles sur les pièces de navigation durcies aux radiations pour les autres régions. Les startups de lancement en Asie-Pacifique investissent donc dans la conception nationale d'unités de mesure inertielle ou se tournent vers des fournisseurs européens, conduisant à des chaînes d'approvisionnement parallèles qui limitent la portée des fournisseurs américains. La rareté des circuits intégrés spécifiques durcis aux radiations allonge également les délais de livraison, retardant les calendriers de satellites et atténuant la demande à court terme pour les dispositifs d'origine américaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Fusion de Capteurs Crée un Avantage Concurrentiel

Les gyroscopes ont contribué à 39,45 % des revenus du marché des unités de mesure inertielle en 2025 et restent fondamentaux pour la précision de la navigation à l'estime. Les magnétomètres, bien que plus faibles en valeur absolue, progressent à un CAGR de 10,62 % à mesure que les développeurs de réalité augmentée intègrent des boussoles numériques dans chaque casque. Les accéléromètres maintiennent un volume constant dans les rôles de vibration et d'ADAS. Le marché des unités de mesure inertielle s'oriente désormais vers la fusion de capteurs en boîtier unique. Le LSM6DSV16X de STMicroelectronics ajoute un cœur d'apprentissage automatique qui reconnaît les gestes tout en réduisant la consommation en veille pour prolonger la durée de vie de la batterie. Les fournisseurs de composants proposant des analyses sur puce peuvent facturer des primes malgré la pression de la marchandisation.

Les boîtiers émergents combinent les données de gyroscope, d'accéléromètre et de magnétomètre dans des microcontrôleurs à enclave sécurisée. La synchronisation intégrée élimine la latence entre capteurs et renforce les systèmes contre les signaux de mystification. À mesure que les équipes de conception adoptent ces modules, la simplicité de la nomenclature supplante le coût brut des composants comme principal facteur de sélection. Cette transition soutient une tarification stable sur le marché des unités de mesure inertielle malgré la hausse des volumes d'expédition.

Par Grade : La Domination Commerciale Rencontre l'Élan du Grade Spatial

Les dispositifs de grade commercial ont capturé 34,55 % de la taille du marché des unités de mesure inertielle en 2025 grâce à l'échelle des smartphones et de l'ADAS automobile. Les expéditions de grade spatial, bien que plus faibles, devraient progresser à un CAGR de 12,02 % portées par la prolifération des constellations en orbite basse terrestre. Le LR-450 de Northrop Grumman utilise des gyroscopes milli-HRG qui enregistrent plus de 70 millions d'heures sans défaillance en orbite tout en réduisant de moitié la taille, le poids et la consommation par rapport aux homologues à laser en anneau. Cette fiabilité attire les opérateurs de constellations qui doivent lancer des centaines de satellites identiques.

Les frontières de grade s'estompent à mesure que la précision des MEMS commerciaux s'améliore. Les fournisseurs automobiles demandent désormais une stabilité de biais de grade tactique, tandis que les fabricants de drones se procurent des pièces qualifiées pour l'espace pour leur robustesse aux radiations. Les fournisseurs maîtrisant des lignes de production flexibles capables de pivoter des volumes grand public vers la défense gagnent en résilience lors des ralentissements sectoriels, renforçant leur part au sein du marché des unités de mesure inertielle.

Par Technologie : L'Hégémonie des MEMS Face à la Montée en Puissance du Photonique

Les MEMS représentaient 51,35 % des revenus en 2025 grâce aux économies d'échelle au niveau des plaquettes. Pourtant, les unités de mesure inertielle photoniques enregistrent le CAGR le plus élevé à 10,78 %. Anello Photonics a démontré un gyroscope optique en silicium qui bascule de manière transparente vers le guidage inertiel lorsqu'un brouillage GPS se produit, le rendant attractif pour les systèmes de secours des aéronefs commerciaux. Les technologies à fibre optique et à laser en anneau conservent une dominance de niche dans les rôles d'artillerie longue portée et de levé sous-marin, tandis que les gyroscopes à résonateur hémisphérique servent les lanceurs spatiaux à fortes vibrations.

Les chaînes d'approvisionnement investissent désormais dans la photonique sur silicium pour réduire les écarts de coûts par rapport aux MEMS. Les Laboratoires Nationaux Sandia ont intégré des modulateurs quantiques sur des plaquettes de 300 mm, posant les bases pour des unités de mesure inertielle à amélioration quantique destinées au marché de masse. Lorsque le rendement se stabilisera, les dispositifs optiques pourraient capturer des points de prix intermédiaires, élargissant leur part adressable du marché des unités de mesure inertielle.

Par Utilisateur Final : L'Aérospatiale Maintient sa Tête tandis que l'Automobile Progresse

L'aérospatiale et la défense ont détenu 31,55 % de la part du marché des unités de mesure inertielle en 2025, compte tenu de la tolérance aux prix premium pour les missions critiques. Les applications ADAS automobiles, cependant, progressent à un CAGR de 11,06 %, alimentées par les programmes obligatoires de maintien de voie et de pilote autoroutier mains libres. Le BalancedGyro ICM-456xy de TDK offre une instabilité de biais inférieure à 0,3°/s pour les casques de réalité virtuelle et migrera vers les caméras de surveillance du conducteur à haut volume. La robotique industrielle et l'automatisation des entrepôts tirent également les volumes à mesure que les groupes de commerce électronique recherchent une exécution sans intervention humaine.

L'innovation intersectorielle est désormais bidirectionnelle. Les appareils portables grand public poussent vers une intelligence artificielle à faible consommation en périphérie, des enseignements que les grands acteurs aérospatiaux réutilisent pour réduire la charge de travail du cockpit. Inversement, la stabilité de grade quantique perfectionnée pour les missiles se diffuse vers les modules lidar automobiles de luxe. Cette circulation élargit la demande totale adressable et soutient la croissance à long terme du marché des unités de mesure inertielle.

Analyse Géographique

L'Amérique du Nord a représenté 37,35 % des revenus du marché des unités de mesure inertielle en 2025. Les budgets de défense américains financent la recherche sur les interféromètres quantiques au Laboratoire de Recherche Navale, prolongeant la durée de navigation sans dérive. Le vol de validation de l'unité de mesure inertielle quantique de Boeing a confirmé les cas d'utilisation dans l'aviation commerciale et maintient les équipementiers locaux en avance sur leurs rivaux européens. Les réformes du contrôle des exportations en 2024 ont facilité les transferts vers l'Australie, le Canada et le Royaume-Uni, donnant aux fournisseurs nord-américains un accès privilégié aux programmes aérospatiaux alliés.

L'Asie-Pacifique affiche le CAGR le plus fort à 11,42 % jusqu'en 2031. Les fabricants chinois de lunettes intelligentes, soutenus par des subventions nationales, commandent des dizaines de millions de capteurs MEMS six axes chaque trimestre. Les mines éloignées d'Australie servent de bancs d'essai en conditions réelles pour les camions équipés d'unités de mesure inertielle photoniques, encourageant les universités régionales à créer des startups de navigation. Les entreprises de lancement du nouveau secteur spatial en Inde, au Japon et en Corée du Sud recherchent des pièces de grade spatial sans restriction ITAR, favorisant des chaînes d'approvisionnement indigènes qui défient les acteurs américains établis dans les missions sensibles aux coûts.

L'Europe conserve des niches stratégiques dans les charges utiles marines, énergétiques et satellitaires de haute précision. Le satellite ESA GENESIS utilisera des unités de mesure inertielle à atomes froids pour soutenir la surveillance du niveau de la mer au centimètre près. Exail a remporté des contrats pour les navires Bourbon pour des mises à niveau de positionnement dynamique par gyroscope à fibre optique, reflétant l'expertise régionale dans l'emballage de capteurs en mer difficile. L'acquisition par Honeywell de Civitanavi pour 200 millions EUR en 2024 donne à l'entreprise une base de production européenne solide, assurant la continuité des programmes aéronautiques même dans un contexte de frictions commerciales transatlantiques.

Paysage réglementaire

Les exigences réglementaires pour les IMU varient selon le secteur d'utilisation finale. Dans l'automobile, l'adoption est ancrée à la sécurité fonctionnelle ISO 26262, incluant un développement aligné sur les ASIL et l'approche SEooC pour les capteurs utilisés dans les piles ADAS et de conduite autonome.

Pour une définition et une vérification plus larges des produits, la norme IEEE Std 1780-2022 soutient les documents de spécification des IMU, tandis que la norme IEEE 1559-2022 standardise la terminologie des systèmes inertiels dans les programmes grand public, industriels et aérospatiaux. Dans les déploiements de défense, aérospatiaux et de qualité spatiale, les cadres de contrôle des exportations tels que l'Arrangement de Wassenaar et leurs mises en œuvre nationales (y compris les contrôles ITAR/EAR américains et les licences BAFA allemandes) exigent des fournisseurs qu'ils maintiennent des filières de conformité distinctes pour les articles à double usage par rapport aux articles contrôlés. Les attentes en matière d'interface et de surveillance de l'état pour les applications de véhicules militaires et aérospatiaux sont également encadrées par la norme SAE 2020, qui influence la manière dont les données d'état des IMU sont exposées aux ordinateurs de mission et aux piles d'autonomie.

Analyse de la chaîne de valeur

La chaîne de valeur des IMU commence par le silicium et les matériaux spéciaux, notamment les wafers MEMS, les ASIC, les substrats d'encapsulation et la fibre à maintien de polarisation pour les unités optiques. Après la fabrication et l'encapsulation des dispositifs, les unités passent par une phase de calibration et de tests environnementaux, puis sont intégrées au niveau du module dans l'avionique, les ordinateurs d'autonomie et les systèmes de navigation des plateformes finales.

Les versions haute performance nécessitent des tests et une calibration intensifs, les tables de vitesse multi-axes et la caractérisation thermique représentant une part significative du coût de fabrication. Pour les programmes de qualité navigation, l'approvisionnement en qualité optique peut également être contraint par des sources limitées de fibre spécialisée, ce qui contribue à des délais de livraison prolongés. En aval, les OEM et intégrateurs de systèmes dans l'aérospatiale et la défense, l'automobile (ADAS), la robotique industrielle, le positionnement dynamique marin et les charges utiles spatiales pilotent les exigences de qualification et de conception qui maintiennent les fournisseurs sur des programmes de long terme et accordent du poids à la traçabilité. Les investissements en capacité et en compétences visent de plus en plus un débit d'essai plus rapide, un encapsulage robuste et des fonctionnalités PNT assurées, notamment les actions de VectorNav Technologies en juin 2025 pour étendre les capacités APNT via l'assistance par satellites LEO et ajouter une installation de 100 000 pieds carrés pour accroître la production et la R&D.

Paysage Concurrentiel

Le marché des unités de mesure inertielle présente une fragmentation modérée, mais l'élan des fusions-acquisitions est en hausse. VIAVI a payé 150 millions USD pour Inertial Labs, couplant le savoir-faire en tests RF avec des capteurs inertiels pour répondre aux diagnostics des systèmes autonomes. Honeywell a acquis Civitanavi pour sécuriser la propriété intellectuelle des gyroscopes à fibre optique et se conformer aux règles d'approvisionnement européennes. Les startups exploitent la photonique et la physique quantique pour contourner les acteurs établis dans les MEMS, tandis que les grandes marques grand public déposent des brevets qui intègrent les unités de mesure inertielle dans des piles de réalité mixte propriétaires ; le brevet de capteur de casque d'Apple en 2024 illustre cette démarche.

Le leadership technologique tourne désormais autour de l'intelligence au niveau système. Bosch Sensortec livre des concentrateurs intelligents BHI380 qui apprennent automatiquement le mouvement de l'utilisateur et réduisent les réveils du processeur hôte, une capacité recherchée par les fabricants de drones pour des sorties plus longues. Les fournisseurs qui fusionnent logiciel, intelligence artificielle et matériel à élément sécurisé obtiennent des gains de conception durables, préservant les marges même lorsque les prix unitaires des capteurs bruts baissent. La consolidation se poursuit à mesure que les grands acteurs de la défense acquièrent des spécialistes photoniques ou quantiques pour protéger les feuilles de route de navigation souveraines.

Leaders du Secteur des Unités de Mesure Inertielle

Honeywell International Inc.

Northrop Grumman Corp.

Bosch Sensortec GmbH

Analog Devices Inc.

Safran Sensing Technologies (Safran SA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces vacants se créent pour les IMU capables de maintenir leurs performances dans des conditions sans GNSS et difficiles, tout en restant adaptées à un déploiement commercial à grande échelle. Le lancement par Honeywell en mars 2026 du HGuide i700, positionné comme une IMU MEMS ne nécessitant aucune licence pour les plateformes aériennes, terrestres et maritimes sans pilote, met en évidence la demande pour des modules de navigation tactique favorables à l'exportation, capables de traverser rapidement les processus d'achat et de soutenir des déploiements d'autonomie multi-régionaux.

L'automatisation industrielle montre une traction parallèle, où les exigences de suivi de mouvement à forte vibration sont conditionnées pour des environnements plus difficiles. TDK Invensense a publié en mai 2026 des spécifications de suivi de mouvement SmartIndustrial destinées aux environnements industriels qui sollicitent excessivement les capteurs de qualité grand public conventionnels. L'opportunité de feuille de route technologique se concentre également sur les architectures photoniques et quasi-quantiques qui repoussent la dérive et la stabilité du biais au-delà des MEMS conventionnels, sans recourir aux facteurs de forme héritées à coût élevé. L'essai en vol d'IMU quantique de Boeing en 2024, qui a réduit l'erreur de navigation sans GPS de dizaines de kilomètres à quelques dizaines de mètres, offre un signal de validation clair pour la fusion de capteurs quantiques-MEMS en navigation de précision, tandis que la normalisation en cours (IEEE Std 1780-2022 et SAE 2020) réduit les frictions d'intégration pour les acheteurs devant qualifier des capteurs sur des flottes mixtes. Les contraintes de chaîne d'approvisionnement, notamment autour de l'électronique durcie contre les radiations et de la capacité de calibration haute performance, créent des opportunités pour les fournisseurs capables de livrer des modules testés, traçables et un débit de contrôle évolutif pour les programmes de qualité spatiale et critiques pour la sécurité.

Développements récents du secteur

- Avril 2026 : Northrop Grumman a introduit l'unité de mesure inertielle LR-450 pour les missions spatiales, positionnée comme une IMU durcie pour l'espace optimisée pour le SWaP-C et une durée de vie de 15 ans. Cette sortie élargit les options pour les programmes de satellites de taille moyenne et d'exploration spatiale profonde qui nécessitent des performances inertielles de longue durée avec des budgets de charge utile contraints.

- Septembre 2025 : L'IMU Advanced Hypersonic Technology (AHT) de Northrop Grumman a effectué trois essais en vol, dont une démonstration par fusée-sonde, montrant des performances à des vitesses hypersoniques en conditions sans GPS. Cette étape soutient des cycles de qualification plus rapides pour les ensembles de guidage équipés d'IMU dans les applications de défense à forte dynamique.

- Mai 2024 : STMicroelectronics a annoncé le module inertiel ASM330LHBG1, décrit comme testé et certifié de manière indépendante pour une redondance conforme à la sécurité ISO 26262. Cette annonce cible les conceptions automobiles et industrielles critiques pour la sécurité, où la redondance des capteurs alignée sur l'ISO 26262 et la documentation associée agissent comme des filtres d'achat.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des unités de mesure inertielle couvre les revenus générés par le matériel IMU vendu aux utilisateurs finaux nécessitant une détection du mouvement, de l'orientation et de la navigation via des accéléromètres et gyroscopes intégrés (et, le cas échéant, des magnétomètres).

Exclusions du périmètre : Nous excluons les capteurs autonomes purs vendus hors d'un assemblage IMU, les piles de navigation purement logicielles, ainsi que les services d'intégration en aval facturés séparément du dispositif IMU.

Aperçu de la segmentation

- Par Composant

- Gyroscopes

- Accéléromètres

- Magnétomètres

- Par Grade

- Grade Marin

- Grade Navigation

- Grade Tactique

- Grade Spatial

- Grade Commercial

- Par Technologie

- MEMS

- Gyroscope à Fibre Optique (FOG)

- Gyroscope à Laser en Anneau (RLG)

- Gyroscope à Résonateur Hémisphérique (HRG)

- Gyroscope Mécanique

- Par Utilisateur Final

- Aérospatiale et Défense

- Automobile (ADAS et Autonome)

- Automatisation Industrielle et Robotique

- Électronique Grand Public et XR

- Maritime et Offshore

- Énergie (Pétrole et Gaz, Éoliennes)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la carte de demande initiale et pour maintenir le modèle lié à l'activité observable sur les marchés finaux qui achètent des IMU. Nous nous sommes principalement appuyés sur des sources publiques telles que les publications budgétaires et d'approvisionnement du Département de la Défense des États-Unis, les statistiques aéronautiques de la FAA et de l'EASA, les mises à jour de mission de la NASA et d'autres agences spatiales, ainsi que les mises à jour réglementaires en matière de sécurité automobile et d'ADAS des autorités de transport.

Pour ancrer les volumes et l'orientation des prix, nous avons également examiné des sources telles que les statistiques douanières et commerciales pour les catégories électroniques et liées à la navigation concernées, les bases de données de brevets pour les dépôts inertiels et de navigation, ainsi que des revues d'ingénierie évaluées par des pairs traitant des tendances de performance et d'adoption des IMU. Les documents d'entreprise, les présentations aux investisseurs, les sites web d'associations et la presse fiable ont été utilisés pour vérifier le positionnement des produits et la dynamique des expéditions, et une base de données payante de finances d'entreprise et d'actualités a été utilisée de manière sélective pour standardiser les notes de revenus et de segments. Ces sources de recherche documentaire sont uniquement illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont permis de valider ce qui est réellement expédié, la manière dont les prix évoluent selon les grades, et quels usages finaux se développent le plus rapidement selon les régions. Nous avons échangé avec un mélange de fabricants de composants, d'assembleurs d'IMU, d'intégrateurs de systèmes, et de responsables des achats et de l'ingénierie dans l'aérospatiale et la défense, les programmes automobiles et d'autonomie, la robotique industrielle et la navigation maritime. Lorsque les données d'entretien contredisaient les signaux documentaires, nous avons revérifié les hypothèses sous-jacentes avant de les intégrer au modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 15 % | APAC : 49 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 30 % |

| Acteurs plus petits : 19 % | Managers : 43 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Notre modèle de base part d'une construction descendante où l'activité du marché final est reconstituée en un bassin de demande d'IMU à l'aide d'indicateurs observables, puis traduite en valeur selon une logique de tarification par grade et niveau technologique. En pratique, nous avons utilisé des signaux de demande tels que les livraisons et mises à niveau de plateformes aéronautiques et de défense, la pénétration des fonctionnalités ADAS et autonomes, les installations de robotique industrielle et le rythme des missions spatiales, qui sont ensuite associés au contenu IMU typique par plateforme et aux taux de remplacement.

Pour garder des totaux réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage des revenus de segments déclarés, l'utilisation de vérifications de canaux sur les fourchettes de prix de vente moyens courantes selon les grades tactique et navigation, et la vérification croisée des volumes unitaires implicites par rapport à la capacité de fabrication et aux commentaires sur les délais de livraison. Lorsque certains sous-marchés présentaient une divulgation faible, les écarts ont été traités par des ratios de substitution basés sur des plateformes similaires, suivis d'une revalidation par retour d'expérience primaire. Pour les prévisions, une analyse de scénarios a été utilisée, appuyée par des avis d'experts sur les cycles de dépenses de défense, les tendances de production de véhicules et le calendrier des investissements en automatisation industrielle, et la trajectoire finale a été testée par rapport aux tendances de croissance historiques.

Validation des données et cycle de mise à jour

La validation se fait par couches afin que les erreurs majeures soient détectées tôt, et les petites variances sont expliquées avant validation finale. Les résultats du modèle sont comparés à des signaux indépendants tels que les tendances de production des plateformes, les annonces d'approvisionnement et les taux d'adoption technologique, puis les valeurs aberrantes sont examinées par un second analyste avant que les chiffres ne soient finalisés.

Si une variance ne peut être expliquée par le périmètre ou le calendrier, nous recontactons les sources pour confirmer des hypothèses telles que l'évolution des prix de vente moyens, le mix de grades ou le calendrier de la demande. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier les volumes ou les prix se produisent. Ensuite, une révision finale avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché mondial des unités de mesure inertielle de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les unités de mesure inertielle peuvent sembler très éloignées les unes des autres, car les chercheurs ne comptabilisent pas toujours les mêmes produits, années et usages finaux de la même manière. Les différences proviennent également de la manière dont la tarification est traitée selon les grades, et de la question de savoir si les totaux sont vérifiés par rapport à de réels signaux de demande de plateformes.

Les signaux de livraison et de mise à niveau des plateformes, combinés aux vérifications de prix de vente moyens par niveau de grade recueillies lors d'entretiens, constituent les éléments de preuve qui maintiennent Mordor Intelligence ancré au bassin de demande de 2026 pour les IMU, plutôt qu'à une enveloppe de revenus plus large de capteurs inertiels ou purement liés aux capteurs. L'écart observé entre les sources s'explique généralement par la manière dont chaque étude traite les capteurs inertiels autonomes par rapport aux IMU complets, la manière dont elle comptabilise les programmes de défense et spatiaux, et quelle année de référence et quel calendrier monétaire sont appliqués.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 36,88 milliards USD (2026) | |

| Cabinet de conseil mondial A | 22,43 milliards USD (2026) | Reflète souvent un périmètre comptabilisé plus restreint par plateforme ou usage final, et peut appliquer des échelles de prix de vente moyens plus conservatrices selon les grades tactique et navigation, ce qui réduit la valeur implicite même lorsque la demande unitaire est similaire. |

| Groupe de recherche sectorielle B | 27,99 milliards USD (2023) | Utilise une année de référence antérieure et une courbe de croissance prospective plus rapide, et peut mélanger des catégories de matériel de détection de mouvement adjacentes lors de la compilation des totaux, ce qui rend les comparaisons année par année avec une taille uniquement de 2026 moins directes. |

Pris ensemble, le tableau montre que le calendrier, les limites du périmètre et la tarification liée au mix de grades sont les principales raisons pour lesquelles les chiffres ne correspondent pas. En ancrant le modèle à la demande observable des plateformes puis en revérifiant la tarification et le mix par des entretiens, nous conservons une trajectoire claire et reproductible des intrants à la valeur finale du marché.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des unités de mesure inertielle ?

La taille du marché des unités de mesure inertielle a atteint 36,88 milliards USD en 2026 et devrait progresser jusqu'à 54,24 milliards USD d'ici 2031 à un CAGR de 8,05 %.

Quel segment technologique connaît la croissance la plus rapide ?

Les unités de mesure inertielle photoniques affichent le CAGR le plus élevé à 10,78 % à mesure que la photonique sur silicium réduit les coûts et améliore la précision pour la navigation en environnement sans GPS.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La demande explosive en électronique grand public, les pilotes de véhicules autonomes et l'automatisation minière poussent l'Asie-Pacifique vers un CAGR régional de 11,42 % jusqu'en 2031.

Comment les capteurs quantiques affectent-ils le marché des unités de mesure inertielle ?

L'interférométrie quantique, telle que les conceptions à atomes froids et quantiques-MEMS hybrides, réduit la dérive à long terme et résiste au brouillage GPS, ouvrant de nouvelles opportunités dans l'aérospatiale et la défense.

Qu'est-ce qui freine l'adoption rapide des unités de mesure inertielle dans l'aviation commerciale ?

Les cycles de certification dépassant sept ans rendent les constructeurs de cellules d'avion réticents à changer de fournisseur, limitant la pénétration à court terme pour les nouveaux entrants sur le marché des unités de mesure inertielle.

Quelles entreprises mènent la consolidation ?

VIAVI Solutions et Honeywell ont mené les opérations de 2024 en acquérant respectivement Inertial Labs et Civitanavi Systems, afin d'acquérir une expertise en fibre optique et en MEMS.

Dernière mise à jour de la page le: