Tamanho e Participação do Mercado de Fibras Ópticas Médicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibras Ópticas Médicas por Mordor Intelligence

O tamanho do Mercado de Fibras Ópticas Médicas está projetado em USD 1,43 bilhão em 2025, USD 1,51 bilhão em 2026, e deve atingir USD 2,03 bilhões até 2031, crescendo a um CAGR de 6,07% de 2026 a 2031.

O crescimento é impulsionado pelo uso mais amplo de lasers de fibra de túlio em litotripsia, pela integração de sensores de rede de Bragg em fibra (FBG) para monitoramento em tempo real e por uma migração constante em direção a ambientes ambulatoriais, onde sistemas ópticos descartáveis ou de baixa manutenção reduzem os custos dos procedimentos. As fibras ópticas de especialidade superam as fibras de sílica multimodo em aplicações cirúrgicas de maior potência, pois é necessária maior qualidade de feixe, enquanto a imagem com chip na ponta continua a corroer a base legada de fibroscópios em broncoscopia e cistoscopia de baixa complexidade. O impulso regional é mais forte na Ásia-Pacífico, apoiado pelo plano de construção hospitalar de USD 1 trilhão da China e pelo esquema de incentivo vinculado à produção da Índia, com meta de USD 50 bilhões em produção doméstica de dispositivos até 2030. Enquanto isso, a paridade de reembolso norte-americana entre hospitais e centros cirúrgicos ambulatoriais (ASCs) está acelerando a migração de procedimentos para conjuntos ópticos portáteis e de uso único.

Principais Conclusões do Relatório

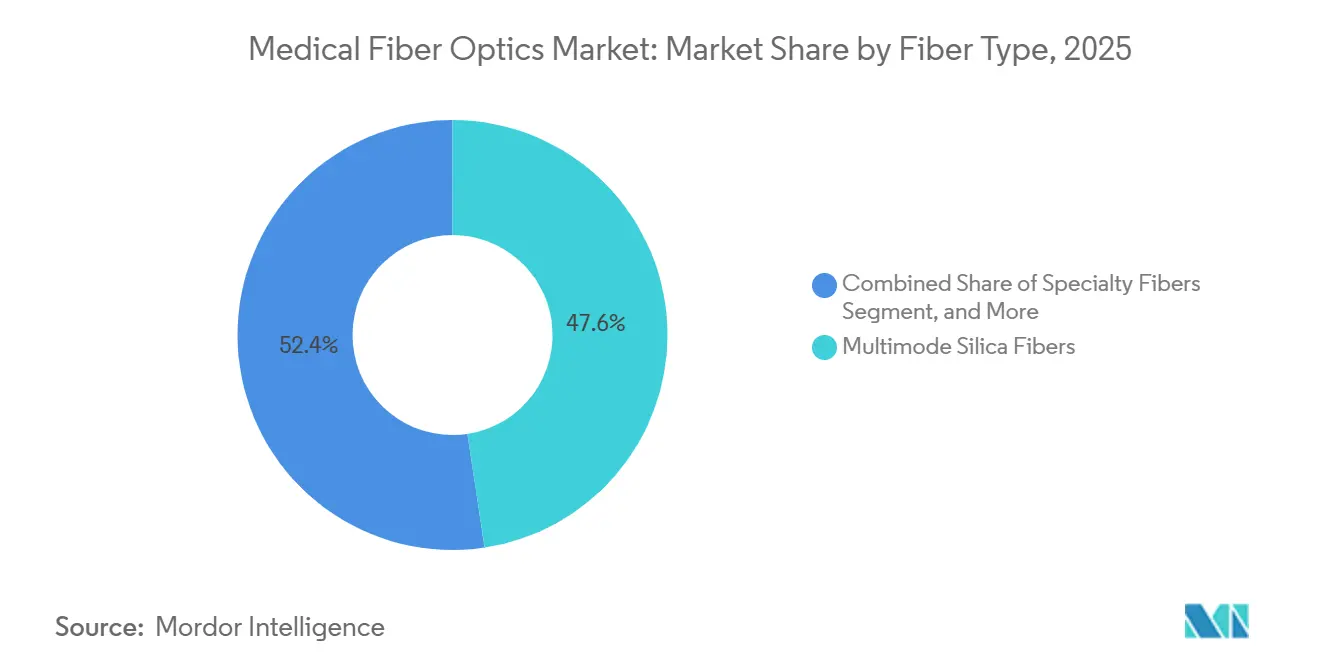

- Por tipo de fibra, a sílica multimodo representou 47,62% da participação do mercado de fibras ópticas médicas em 2025, mas as fibras de especialidade têm previsão de crescer a um CAGR de 7,06% até 2031.

- Por tipo de produto, os fibroscópios de imagem lideraram com uma participação de 51,47% em 2025, enquanto os sensores de fibra óptica registram o maior CAGR projetado de 7,99% até 2031.

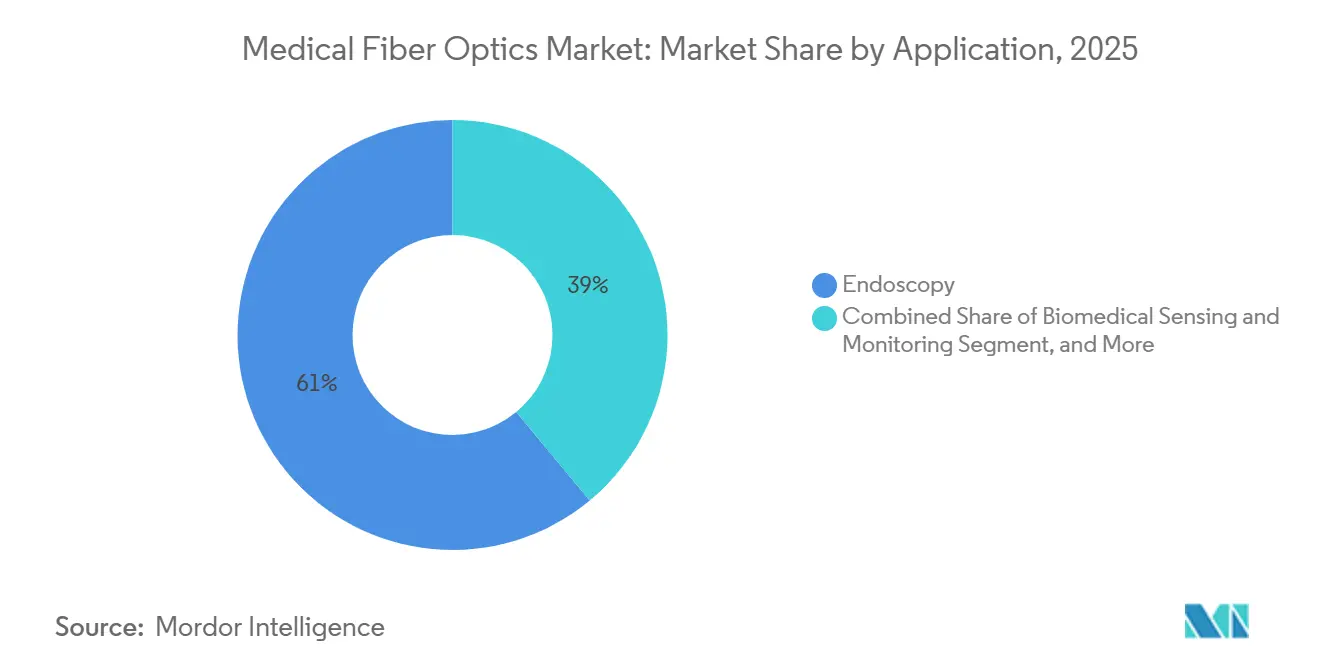

- Por aplicação, a endoscopia representou 61,02% do mercado de fibras ópticas médicas em 2025; o sensoriamento biomédico está pronto para se expandir a um CAGR de 6,78% no período 2026-2031.

- Por usuário final, os hospitais representaram 44,38% da receita em 2025, embora os ASCs estejam crescendo mais rapidamente a um CAGR de 6,98% com base na paridade de pagamento do Medicare.

- Por geografia, a América do Norte representou 39,11% da receita de 2025, enquanto a Ásia-Pacífico tem projeção de crescer a um CAGR de 9,35%, a trajetória regional mais forte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fibras Ópticas Médicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Cirurgias Minimamente Invasivas | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Prevalência Crescente de Doenças Gastrointestinais e Pulmonares Impulsionando os Volumes de Endoscopia | +1.5% | Global, agudo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por Imagens de Alta Resolução para Diagnósticos de Precisão | +1.1% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Expansão de Procedimentos Cirúrgicos Baseados em Laser de Fibra, como Litotripsia | +0.9% | Global, ganhos iniciais nos EUA, Alemanha e Coreia do Sul | Médio prazo (2-4 anos) |

| Integração Emergente de Sensores de Rede de Bragg em Fibra para Monitoramento Fisiológico em Tempo Real | +0.6% | América do Norte e UE, expansão para APAC | Longo prazo (≥ 4 anos) |

| Desenvolvimento de Fibras Ópticas Poliméricas Esterilizáveis que Permitem Dispositivos Descartáveis | +0.4% | Global, adoção de nicho em ASCs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Cirurgias Minimamente Invasivas

As técnicas minimamente invasivas representaram 62% dos casos cirúrgicos nos EUA em 2025, ante 54% em 2020, à medida que as plataformas robóticas reduziram o tempo de internação em 1,8 dia e diminuíram as taxas de infecção em 35% em comparação com a cirurgia aberta. A Intuitive Surgical entregou 1.707 sistemas da Vinci em 2024, com 48% do uso concentrado em colorretal e urologia, ambos altamente dependentes de iluminação por fibra óptica. Instrumentos robóticos de uso único com guias de luz descartáveis estão ganhando preferência porque contornam os custos de reprocessamento de USD 280 por ciclo de endoscópio. A autorização do Medicare em 2024 para prostatectomias robóticas em ASCs elevou os casos robóticos ambulatoriais em 22% em um ano, reforçando a demanda por soluções compactas do mercado de fibras ópticas médicas adaptadas a fluxos de trabalho ambulatoriais.[1]Centers for Medicare & Medicaid Services, "Tabela de Honorários Médicos," CMS, cms.gov A certificação ISO 13485 continua sendo um pré-requisito para fornecedores de componentes, estendendo o desenvolvimento em até 12 meses e elevando a barreira de entrada.

Prevalência Crescente de Doenças Gastrointestinais e Pulmonares Impulsionando os Volumes de Endoscopia

A conformidade com o rastreamento colorretal nos EUA entre os elegíveis atingiu 72% em 2025, após a redução da idade de início para 45 anos, acrescentando vários milhões de colonoscopias anuais. A China realizou 28,6 milhões de endoscopias do trato gastrointestinal superior em 2024, um aumento de 12% vinculado a programas provinciais de câncer gástrico. A prevalência de DPOC na Índia subiu para 6,2% dos adultos, provocando um salto de 19% em broncoscopias para investigação precoce de câncer de pulmão. Embora os fibroscópios flexíveis permaneçam dominantes, os endoscópios descartáveis com chip na ponta da Ambu conquistaram 18% do volume de broncoscopias em 2025, principalmente em UTIs onde o risco de infecção é agudo. O reembolso ainda favorece a óptica reutilizável, com o Medicare pagando USD 220 por uma colonoscopia com biópsia em comparação com USD 195 para dispositivos de uso único, sustentando pacotes de imagem de maior valor. As instalações também devem orçar USD 180.000 anuais para validações de processos de óxido de etileno conforme ISO 11135, levando os clientes a optarem por conjuntos de fibra duráveis e de alta definição.

Demanda por Imagens de Alta Resolução para Diagnósticos de Precisão

Um ensaio multicêntrico de 2024 mostrou que a endoscopia 4K reduziu o tempo de ressecção de pólipos em 14% e aumentou a detecção de adenomas em 8 pontos percentuais em comparação com sistemas de 1080p.[2]J. Zhang et al., "A Endoscopia 4K Melhora a Detecção de Pólipos," BMJ Open Gastroenterology, bmj.com A Olympus enviou 4.200 plataformas 4K no exercício fiscal de 2024, um aumento de 27% à medida que os hospitais buscam os limites de reembolso baseados em valor. Os feixes de fibras multinúcleo com mais de 50.000 fibras/mm² reduziram os rendimentos de fabricação para 68% e elevaram os preços dos componentes em 18% desde 2023. Protótipos sem lente de fibra única com frente de onda moldada alcançaram resolução de 2 µm em animais, sugerindo uma futura disrupção, mas o lançamento comercial ainda está a mais de 3 anos de distância. Em março de 2025, a orientação preliminar da FDA introduziu métricas obrigatórias de qualidade de imagem, acrescentando até 6 meses às aprovações 510(k).

Expansão de Procedimentos Cirúrgicos Baseados em Laser de Fibra, como Litotripsia

Os lasers de fibra de túlio capturaram 34% da litotripsia nos EUA até 2025, ante 18% em 2023, pois seus perfis de pulso reduziram a retropulsão de cálculos em 62% em relação aos lasers de hólmio. A IPG Photonics reportou crescimento de 23% na receita de laser médico em 2024 com a demanda por lasers de fibra de túlio proveniente de ASCs, onde a anestesia mais curta (38 minutos versus 52 minutos) aumenta o rendimento. As fibras de cristal fotônico de núcleo oco reduzem os danos térmicos na ponta em 41%, estendendo a vida útil de 80 para 140 casos e reduzindo os consumíveis para USD 195 por procedimento. A FDA registrou 127 relatos de quebra de fibra a laser em 2024, levando à adoção universal de testes de biocompatibilidade ISO 11979 e ao sensoriamento de integridade FBG em linha. A inclusão no reembolso da Coreia do Sul em abril de 2024 desencadeou um salto de 41% no volume local até o final do ano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo e Fragilidade dos Componentes de Fibra de Sílica | -1.2% | Global, agudo na APAC sensível a preços | Curto prazo (≤ 2 anos) |

| Requisitos Rigorosos de Conformidade Regulatória e de Esterilização | -0.9% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Oferta Limitada de Dopantes de Terras Raras para Fibras Médicas de Especialidade | -0.6% | Global, oferta concentrada na China | Longo prazo (≥ 4 anos) |

| Ameaça de Substituição por Endoscópios Descartáveis com Chip CMOS na Ponta | -1.4% | América do Norte, Europa, primeiros adotantes na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Fragilidade dos Componentes de Fibra de Sílica

Os feixes de imagem coerentes com ≥30.000 fibras/mm² custam entre USD 1.200 e USD 1.800 cada e representam até 28% da lista de materiais de um endoscópio flexível; a quebra tem média de 3,8 por 100 casos, resultando em contas de reparo de USD 2.400 e prolongando os ciclos de substituição hospitalar para 7 anos. Os rendimentos de ultra-alta resolução ficam abaixo de 60%, inflacionando os preços em mais 32%. O Apollo Hospitals reduziu as novas aquisições em 14% no exercício fiscal de 2024, priorizando unidades recondicionadas e endoscópios CMOS. O escrutínio da Califórnia sobre o revestimento PFAS pode exigir reformulação dispendiosa, com estimativas iniciais superiores a USD 4 milhões por linha de produto.[3]Departamento de Controle de Substâncias Tóxicas da Califórnia, "Programa de Produtos de Consumo Mais Seguros," dtsc.ca.gov

Requisitos Rigorosos de Conformidade Regulatória e de Esterilização

Os pacotes FDA 510(k) para endoscópios de fibra óptica custam USD 495.000 antes dos dados clínicos, e o Regulamento de Dispositivos Médicos (MDR) europeu acrescenta USD 140.000 em auditorias anuais mais seis a nove meses de atraso. Os resíduos de óxido de etileno exigem aeração de 14 dias, imobilizando aproximadamente USD 1,8 milhão em estoque para empresas de médio porte. A China atualizou os lasers de fibra para dispositivos de Classe III em março de 2024, exigindo ensaios locais e estendendo o período de aprovação para 18-24 meses. A PMDA do Japão frequentemente exige biocompatibilidade duplicada, acumulando USD 320.000 por variante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: Fibras de Especialidade Ganham Espaço à Medida que a Cirurgia a Laser Exige Entrega de Precisão

Em 2025, a sílica multimodo representou 47,62% do mercado de fibras ópticas médicas; seu CAGR de 5,8% até 2031 fica abaixo do ritmo geral, pois os hospitais estão adotando sistemas 4K que favorecem núcleos monomodo ou de especialidade. A sílica monomodo, com 28,14%, cresce a um CAGR de 5,9%, auxiliada por sensores FBG e imagem coerente. A fatia de fibras de especialidade, já em 24,24% em 2025, tem projeção de crescer a um CAGR de 7,06% à medida que os lasers de fibra de túlio e os conjuntos de núcleo oco capturam aplicações de alta potência. As restrições de terras raras pressionam o fornecimento, mas o amplificador de fibra dopada com érbio (EDFA) continua sendo o único caminho para saída de onda contínua superior a 10 W. Os testes de qualidade de feixe ISO 11146 acrescentam USD 45.000 por projeto, mas também elevam as barreiras de entrada, protegendo os incumbentes.

As arquiteturas de especialidade melhoram a integridade do sinal em 400-2.000 nm, permitindo imagens multiespectrais para mapeamento intraoperatório de tumores. A Karl Storz reportou 94% de sensibilidade para detecção de margens com um endoscópio de cristal fotônico de sete comprimentos de onda, ressaltando a demanda clínica por entrega de banda larga. O mercado de fibras ópticas médicas para fibras de especialidade tem previsão de se expandir de USD 370 milhões em 2026 para quase USD 520 milhões até 2031. Os formatos de cristal fotônico e de núcleo oco devem conquistar 29% da receita de especialidade até 2031, à medida que os hospitais demandam condutos de laser de alta potência mais seguros.

Por Tipo de Produto: Sensores de Fibra Óptica Crescem com as Exigências de Monitoramento em Tempo Real

Os fibroscópios de imagem representaram 51,47% da receita em 2025, mas registraram apenas um CAGR de 5,6%, à medida que a penetração do chip na ponta se amplia em vias aéreas de baixa complexidade e urologia. As fibras a laser (22,18%) ganham um CAGR de 6,3% com o impulso dos lasers de fibra de túlio, e os feixes de iluminação (14,92%) desaceleram para 5,2% à medida que os LEDs integrados substituem os cabos de luz externos. Os sensores de fibra óptica, a partir de uma base de 8,76%, registram o CAGR mais forte de 7,99% porque os hospitais estão cada vez mais incorporando elementos FBG ou Fabry-Perot para cumprir os mandatos de integridade de dispositivos. As regras de rastreabilidade da IEC 60601-2-18 acrescentam USD 120.000 anuais aos orçamentos de qualidade de OEMs de médio porte, mas favorecem dispositivos equipados com sensores ao simplificar a manutenção preventiva.

Por Aplicação: O Sensoriamento Biomédico Supera a Endoscopia à Medida que o Monitoramento se Torna Contínuo

A endoscopia, representando 61,02% dos gastos de 2025, tem previsão de crescer a um CAGR de 5,4% à medida que os volumes se estabilizam na América do Norte e na Europa. Por outro lado, o sensoriamento biomédico, representando 16,34%, cresce a um CAGR de 6,78% com cateteres baseados em FBG alimentando dados contínuos para consoles de ablação.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Lideram o Crescimento à Medida que a Migração para o Ambulatório se Acelera

Os hospitais mantiveram uma participação de receita de 44,38% em 2025, mas registraram apenas um CAGR de 5,3% porque a política dos pagadores agora reembolsa as colonoscopias em ASCs com paridade, economizando USD 820 por caso. Os ASCs, com 28,76% das vendas, crescem a um CAGR de 6,98% à medida que se equipam com consoles compactos de laser de fibra e endoscópios de uso único. O setor de fibras ópticas médicas permanece ancorado nos hospitais para procedimentos de alta complexidade como CPRE e USE, mas os ASCs reduzirão a diferença até 2031, refletindo a preferência dos pagadores por locais de menor custo.

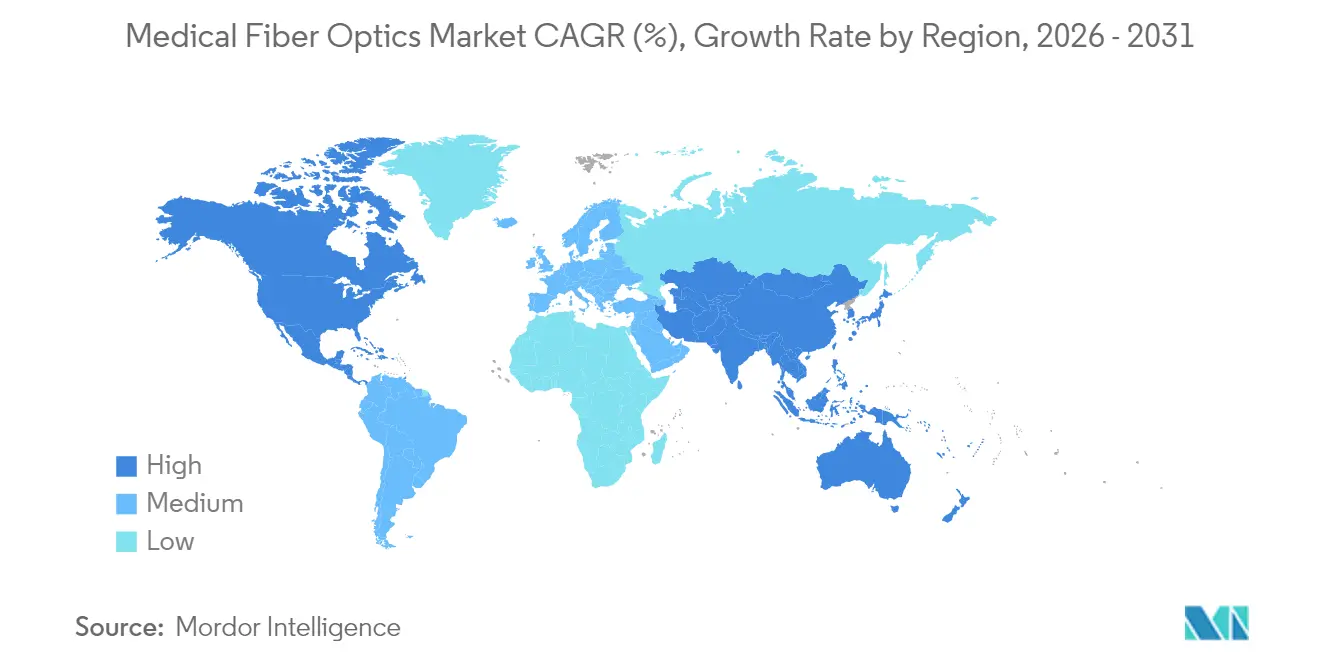

Análise Geográfica

A América do Norte representou 39,11% da receita de 2025, mas crescerá apenas a um CAGR de 5,1% até 2031, à medida que as contagens de procedimentos amadurecem e os endoscópios CMOS avançam sobre os modelos de fibra. A paridade dos ASCs transferiu 19% das colonoscopias dos hospitais em 12 meses, favorecendo torres leves e portáteis com preço abaixo de USD 35.000. Os limites orçamentários do Canadá estendem o ciclo de vida dos endoscópios para 7 anos; as redes privadas do México, ao contrário, instalaram 12 suítes Olympus 4K em 2024 com o crescimento do turismo médico.

Os 4,2 milhões de colonoscopias da Alemanha, somados ao rastreamento obrigatório em alta definição do Reino Unido a partir de 2026, sustentam a demanda. A França ampliou sua faixa etária de rastreamento, mas reduziu as tarifas em 8%, forçando os hospitais a utilizarem a óptica existente por mais tempo. As auditorias anuais do MDR de USD 140.000 pressionam os pequenos fornecedores, empurrando o ecossistema em direção a grandes players integrados.

A Ásia-Pacífico é o motor de crescimento do mercado de fibras ópticas médicas, com uma participação de 24,18% em 2025 e um CAGR de 9,35% até 2031. A China contabilizou 28,6 milhões de procedimentos do trato gastrointestinal superior em 2024 e promete expansão contínua sob seu plano hospitalar de USD 1 trilhão. A Índia adicionou 340 suítes em 2024, principalmente sistemas de fibra recondicionados a USD 18-22 mil cada. A sociedade envelhecida do Japão sustenta o volume, mas impulsiona cortes anuais de preços de 15-18%; os OEMs locais, portanto, pivotam para endoscópios híbridos CMOS-fibra. O reembolso do laser de fibra de túlio na Coreia do Sul elevou as importações de fibra a laser em 41% em 2025. A Austrália reduziu o tempo de aprovação para 11 meses após o alinhamento com a FDA em 2024. A harmonização regulatória sob a ANVISA reduz o prazo de aprovação de dispositivos para 16 meses, impulsionando as entradas de sensores de especialidade.

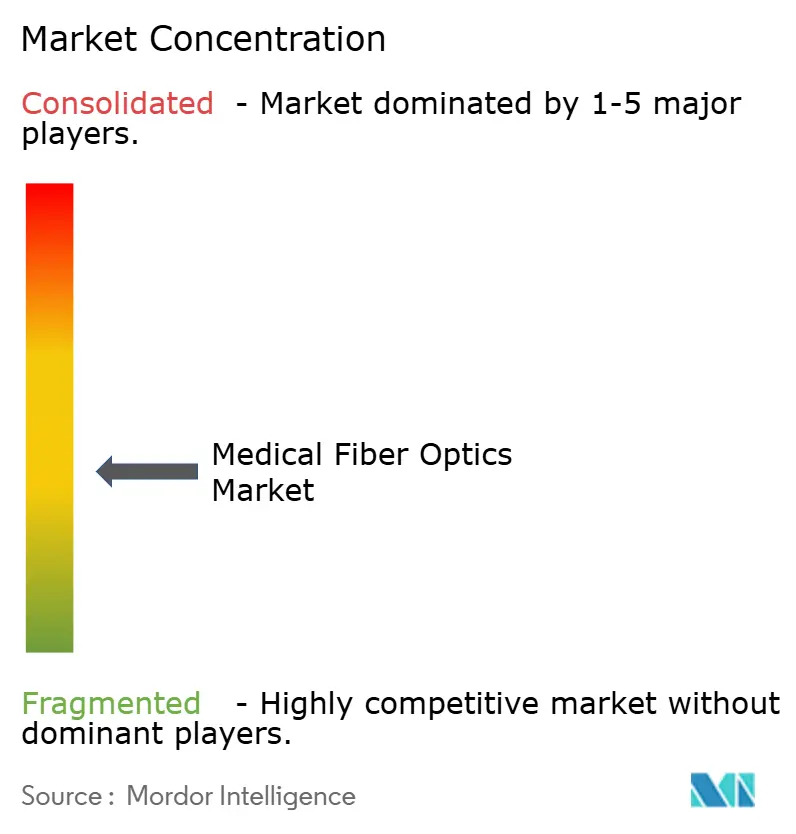

Cenário Competitivo

Os cinco principais fornecedores — Olympus, Boston Scientific, Karl Storz, Stryker e Medtronic — refletem uma fragmentação moderada. A Olympus se beneficia do controle vertical de fibras e endoscópios, obtendo margem bruta de 18-22% e enviando 4.200 sistemas 4K no exercício fiscal de 2024. A Boston Scientific aposta em descartáveis; seu EXALT Model D alcançou 18% de penetração no mercado de duodenoscópios nos EUA até o quarto trimestre de 2025, ao mesmo tempo em que aproveita o conhecimento interno de FBG. A Karl Storz impulsiona a imagem por cristal fotônico, registrando 94% de sensibilidade para margens tumorais para atender a um nicho intraoperatório de USD 280 milhões.

Os disruptores intensificam a rivalidade: os broncoscópios de uso único da Ambu eliminam completamente os feixes de fibra, já tratando 18% dos casos nos EUA. A IPG Photonics impulsionou os lasers de túlio para um crescimento de 23% em laser médico em 2024, corroendo os incumbentes de hólmio. As fibras poliméricas da Corning viabilizam endoscópios descartáveis abaixo de USD 200, remodelando as curvas de custo. A Coherent está prototipando substitutos dopados com hólmio para aliviar os gargalos de terras raras, com meta de validação em 2026.

A regulamentação também molda a dinâmica da concorrência. Os custos de integração da ISO 13485 de USD 180.000 mais USD 95.000 anuais dissuadem novos entrantes, ancorando a vantagem nos fornecedores credenciados. As 14 novas patentes da Intuitive Surgical sobre canais de laser de núcleo oco e sensoriamento de força FBG sugerem uma expansão vertical que poderia remodelar as relações com fornecedores após 2027.

Líderes do Setor de Fibras Ópticas Médicas

Integra LifeSciences

Coherent, Inc.

Schott AG

Fiberoptics Technology, Inc

MKS Instruments (Newport Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Coherent Corp introduziu o módulo de acoplamento de feixe Axon FL, que aumenta a eficiência de entrega de feixe para sistemas de terapia fotodinâmica, simplificando a integração clínica.

- Janeiro de 2025: A Boston Scientific adquiriu a Bolt Medical, adicionando tecnologia avançada de imagem ao seu portfólio de endoscopia e ampliando as opções de tratamento gastrointestinal.

- Outubro de 2024: A SCHOTT AG investiu EUR 50 milhões (USD 54 milhões) para ampliar sua planta na Malásia, aumentando a capacidade de fibras médicas em 40% para clientes da Ásia-Pacífico.

- Julho de 2024: A Boston Scientific obteve aprovação da FDA para o ureteroscópio digital de uso único LithoVue Elite com iluminação integrada por fibra óptica, expandindo a endoscopia descartável para a urologia.

Escopo do Relatório Global do Mercado de Fibras Ópticas Médicas

As fibras ópticas médicas são fibras transparentes finas de vidro ou plástico envoltas por um material de índice de refração inferior que transmitem luz ao longo de seu comprimento por reflexões internas; um feixe dessas fibras é utilizado em vários instrumentos, como o endoscópio.

O mercado de fibras ópticas médicas é segmentado por tipo de fibra (fibra óptica monomodo e fibra óptica multimodo), aplicação (imagem endoscópica, entrega de sinal a laser, sensoriamento biomédico, iluminação e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (USD) para os segmentos acima.

| Fibras de Sílica Multimodo |

| Fibras de Sílica Monomodo |

| Fibras de Especialidade |

| Fibroscópios de Imagem |

| Fibras a Laser |

| Fibras de Iluminação |

| Sensores de Fibra Óptica |

| Outros |

| Endoscopia |

| Sensoriamento e Monitoramento Biomédico |

| Cirurgia a Laser |

| Fototerapia e Terapia Fotodinâmica |

| Procedimentos Odontológicos |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Laboratórios de Pesquisa e Institutos Acadêmicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Fibra | Fibras de Sílica Multimodo | |

| Fibras de Sílica Monomodo | ||

| Fibras de Especialidade | ||

| Por Tipo de Produto | Fibroscópios de Imagem | |

| Fibras a Laser | ||

| Fibras de Iluminação | ||

| Sensores de Fibra Óptica | ||

| Outros | ||

| Por Aplicação | Endoscopia | |

| Sensoriamento e Monitoramento Biomédico | ||

| Cirurgia a Laser | ||

| Fototerapia e Terapia Fotodinâmica | ||

| Procedimentos Odontológicos | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Laboratórios de Pesquisa e Institutos Acadêmicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade as fibras de especialidade crescerão no mercado de fibras ópticas médicas?

As fibras de especialidade têm projeção de se expandir a um CAGR de 7,06% de 2026 a 2031, à medida que a cirurgia a laser migra para sistemas de entrega de túlio e de núcleo oco.

O que está impulsionando a demanda da Ásia-Pacífico por fibras ópticas médicas?

Programas de infraestrutura em larga escala na China e na Índia, além do novo reembolso para litotripsia com laser de fibra de túlio na Coreia do Sul, sustentam um CAGR regional de 9,35%.

Os endoscópios com chip na ponta estão substituindo os dispositivos de imagem por fibra óptica?

Em broncoscopia e cistoscopia de baixa complexidade, os dispositivos CMOS de uso único já conquistaram 18-22% de participação, mas os feixes de fibra permanecem dominantes nas plataformas de imagem gastrointestinal de alta definição e terapêuticas.

Por que os sensores de rede de Bragg em fibra estão ganhando espaço?

Os sensores FBG fornecem feedback de temperatura ou deformação em milissegundos, reduzindo lesões colaterais em até 40% na ablação e cumprindo as diretrizes emergentes de monitoramento de integridade.

Qual é a relevância dos custos regulatórios para novos dispositivos de fibra óptica?

A aprovação FDA 510(k), a validação de esterilização ISO e as auditorias do MDR juntas podem superar USD 600.000 e acrescentar até 18 meses antes do lançamento comercial.

Página atualizada pela última vez em: