Taille et Part du Marché des Soins Stomacaux Ayurvédiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

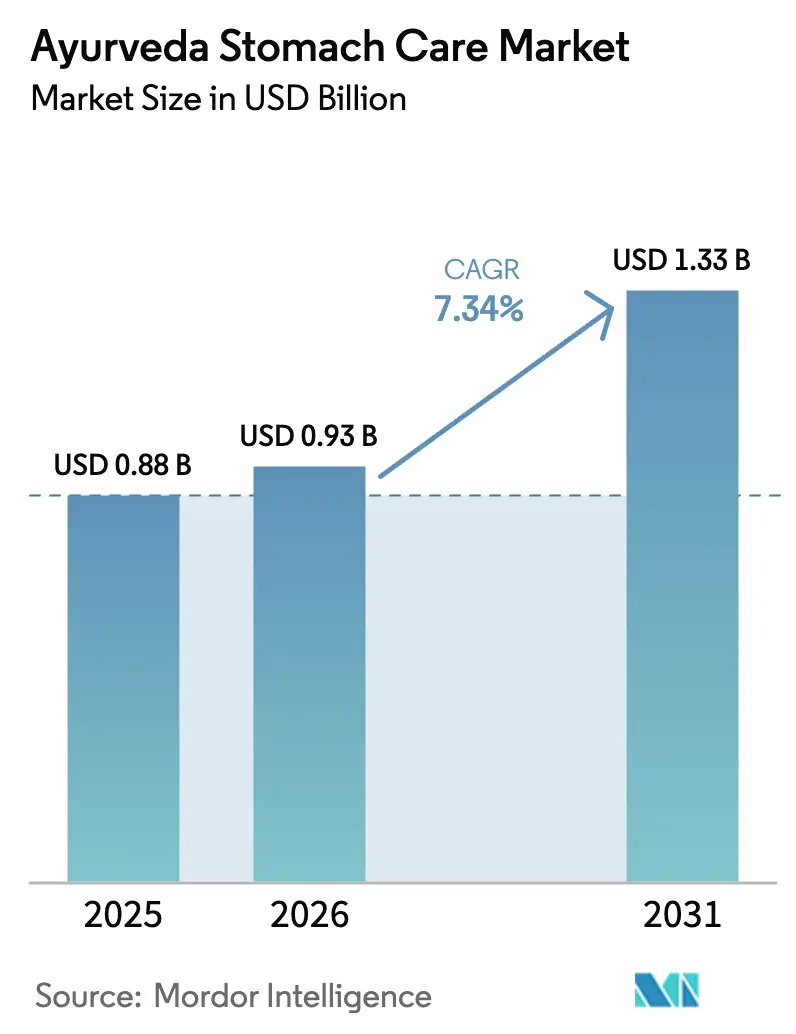

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Soins Stomacaux Ayurvédiques par Mordor Intelligence

La taille du marché des soins stomacaux ayurvédiques est projetée à 0,88 milliard USD en 2025, 0,93 milliard USD en 2026, et devrait atteindre 1,33 milliard USD d'ici 2031, avec un CAGR de 7,34 % de 2026 à 2031.

La prévalence croissante des maladies gastro-intestinales, le financement gouvernemental de la médecine traditionnelle et la migration des consommateurs vers les solutions à base de plantes stimulent la dynamique, tandis que le commerce numérique comprime les coûts de distribution et élargit la portée géographique. Les recommandations politiques de l'Organisation Mondiale de la Santé renforcent la confiance mondiale, et les technologies de biodisponibilité permettent aux marques d'étayer l'efficacité par des données pharmacocinétiques. Les acteurs établis défendent leurs parts grâce à une intégration verticale qui protège les marges contre la volatilité des matières premières, même si les changements climatiques resserrent l'approvisionnement en herbes médicinales. Par ailleurs, les formats axés sur la commodité séduisent les jeunes acheteurs urbains qui recherchent un soulagement rapide et portable.

Principaux Enseignements du Rapport

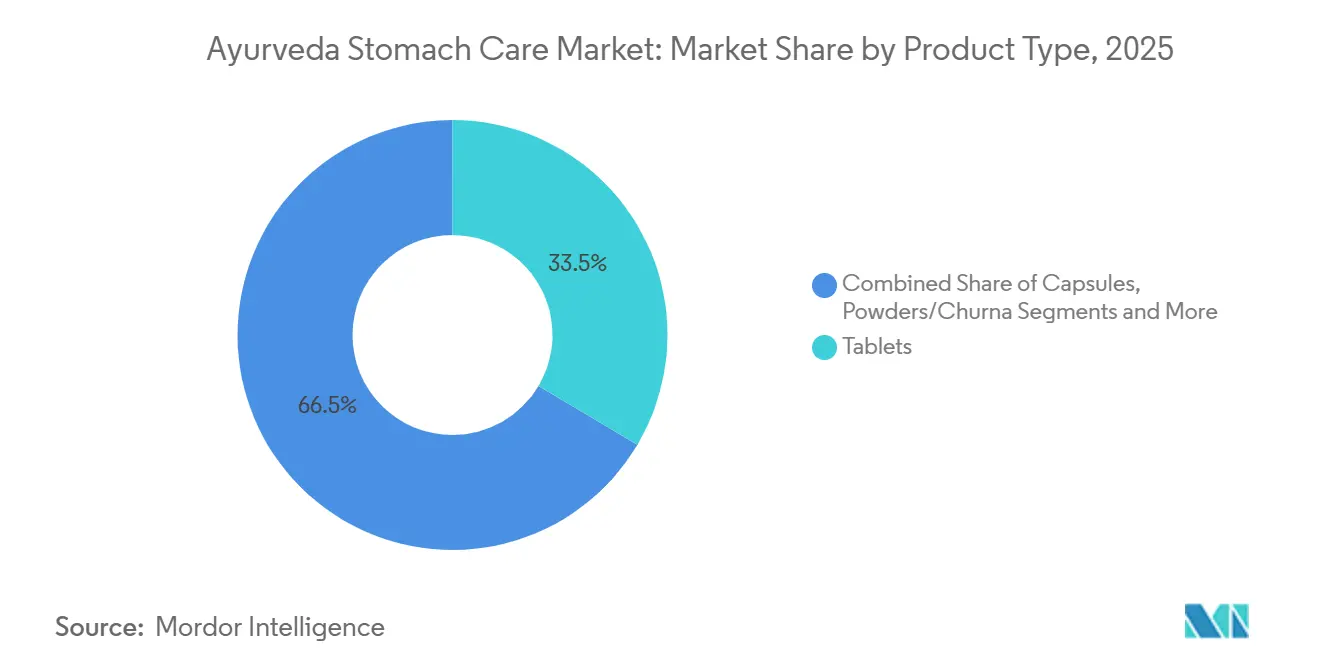

- Par type de produit, les comprimés ont dominé avec 33,52 % de part du marché des soins stomacaux ayurvédiques en 2025. Les shots à base de plantes prêts à boire se développent à un CAGR de 11,24 % jusqu'en 2031, le rythme le plus rapide parmi tous les formats de produits.

- Par canal de distribution, les pharmacies de vente libre ont détenu 35,23 % de la taille du marché des soins stomacaux ayurvédiques en 2025. Le commerce électronique devrait enregistrer un CAGR de 10,35 % jusqu'en 2031, dépassant tous les autres canaux.

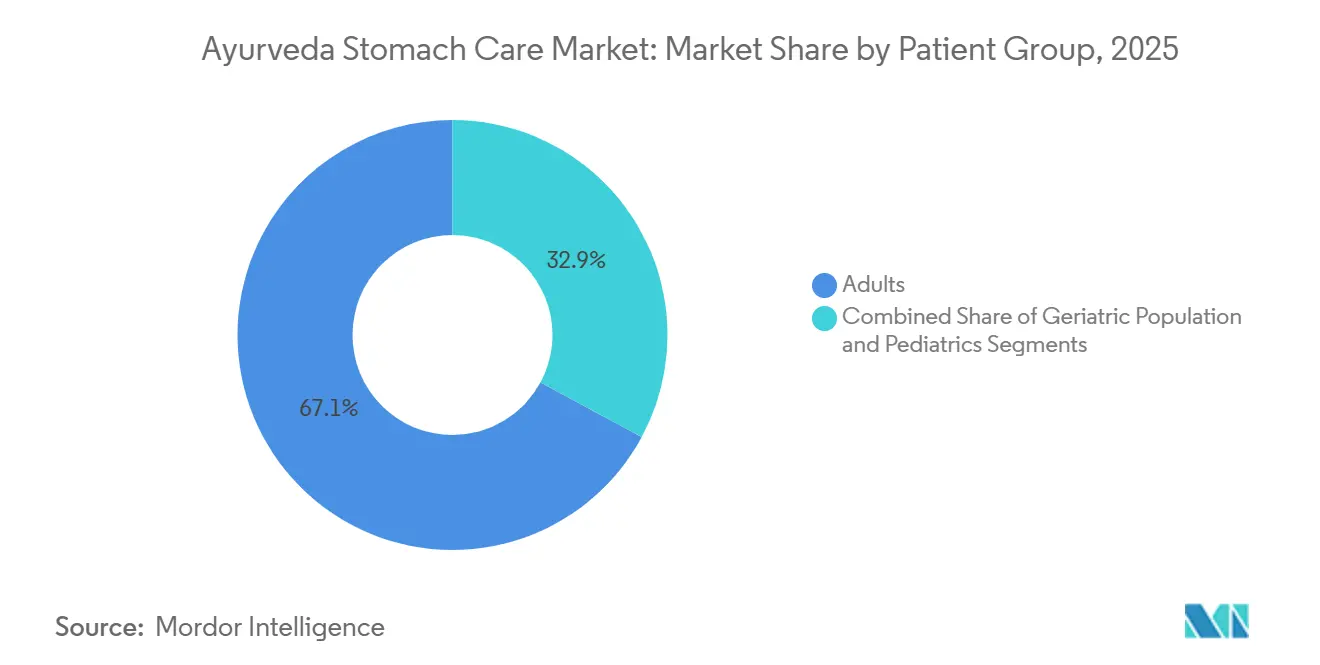

- Par groupe de patients, les adultes ont représenté 67,13 % de la valeur des utilisateurs en 2025, tandis que les formulations pédiatriques devraient progresser à un CAGR de 9,23 % jusqu'en 2031.

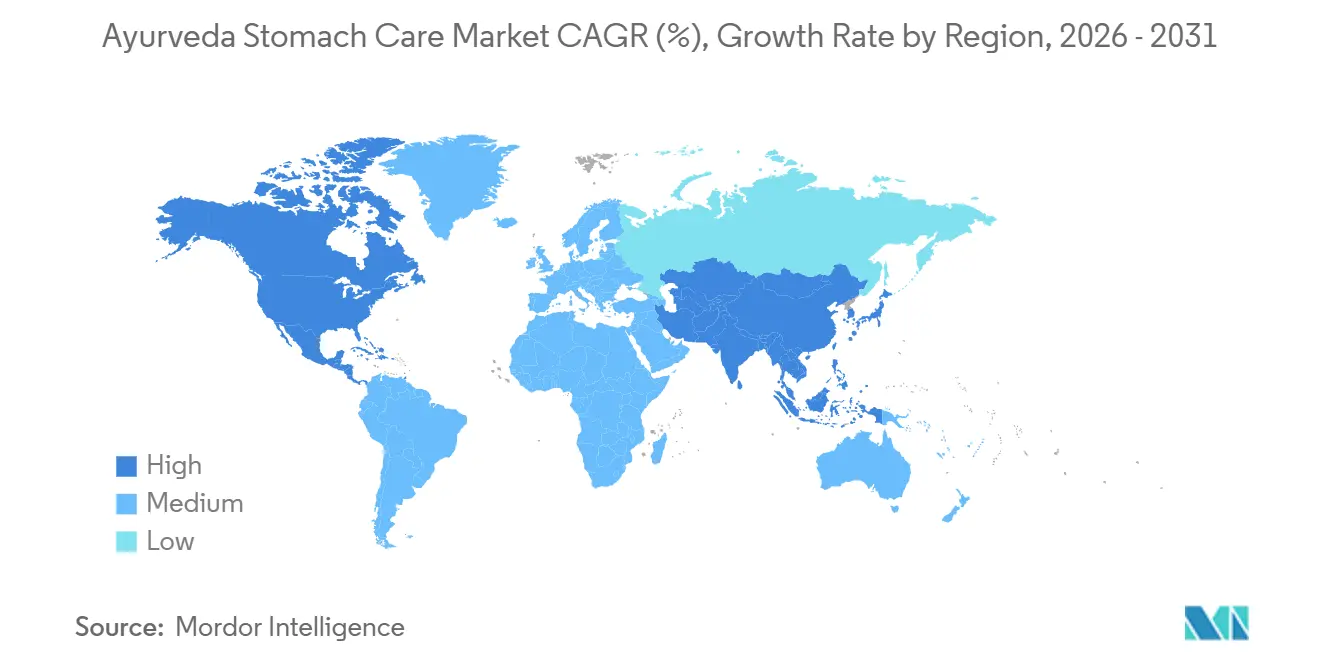

- L'Asie-Pacifique a représenté 42,32 % de la taille du marché des soins stomacaux ayurvédiques en 2025, tandis que l'Amérique du Nord progresse à un CAGR de 9,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Soins Stomacaux Ayurvédiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des troubles gastro-intestinaux | +1.2% | Mondial avec accent sur l'Asie du Sud et l'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Préférence croissante des consommateurs pour les remèdes à base de plantes et naturels | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Promotion gouvernementale et intégration de l'ayurvéda dans les soins de santé publics | +1.3% | Inde avec répercussions régionales | Long terme (≥ 4 ans) |

| Téléconsultation permettant des thérapies digestives personnalisées | +0.8% | Inde, États-Unis, Royaume-Uni | Court terme (≤ 2 ans) |

| Exhausteurs de biodisponibilité botaniques améliorant l'efficacité des formulations | +0.9% | Amérique du Nord, Europe, Asie-Pacifique haut de gamme | Moyen terme (2-4 ans) |

| Demande du commerce électronique transfrontalier de la diaspora | +0.7% | États-Unis, Canada, Royaume-Uni, Australie, CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Troubles Gastro-intestinaux

Les données de l'Organisation Mondiale de la Santé montrent que les maladies diarrhéiques ont causé 1,2 million de décès en 2019, soulignant un besoin clinique non satisfait considérable.[1]Organisation Mondiale de la Santé, "Sommet Mondial de la Médecine Traditionnelle de l'OMS 2024," who.int Les cas chroniques tels que le syndrome du côlon irritable et le reflux persistent malgré les médicaments conventionnels, qui créent souvent des effets secondaires ou des symptômes de rebond. Les formules de soins stomacaux ayurvédiques utilisent des mélanges multi-herbes qui apaisent la muqueuse, régulent la motilité et équilibrent le microbiote en un seul régime. L'urbanisation et les régimes alimentaires transformés élargissent chaque année le bassin adressable, en particulier là où l'accès aux soins de santé reste fragmenté. L'enquête nationale sur la morbidité ayurvédique de l'Inde a enregistré une augmentation des consultations digestives dans 12 500 unités co-localisées en 2024, prouvant que les patients adoptent les soins de première ligne à base de plantes.[2]Bureau d'Information de la Presse, "Communiqué de Presse : Points Saillants du Budget 2024-25 pour le Ministère de l'AYUSH," Gouvernement de l'Inde, pib.gov.in

Préférence Croissante des Consommateurs pour les Remèdes à Base de Plantes et Naturels

Les ventes de compléments à base de plantes aux États-Unis ont progressé en 2024, portées par l'ashwagandha et le curcuma, deux piliers de l'ayurvéda. Les consommateurs, déçus par les inhibiteurs de la pompe à protons, recherchent des options d'origine végétale qui s'attaquent aux causes profondes plutôt que de masquer les symptômes. Les récits ayurvédiques autour de l'équilibre des doshas et de la culture de l'Agni résonnent auprès des adeptes du bien-être qui valorisent l'autonomie. Des certifications telles que USDA Organic et le statut B Corp confèrent aux marques une prime de prix dans les points de vente occidentaux. En Asie émergente, l'accessibilité financière et la familiarité culturelle maintiennent des taux d'adoption élevés parmi les ménages à revenus intermédiaires.

Promotion Gouvernementale et Intégration de l'Ayurvéda dans les Soins de Santé Publics

L'Inde a alloué 3 050,38 crores INR (366 millions USD) à l'infrastructure ayurvédique dans le budget 2024-25, intégrant 12 500 unités co-localisées dans les hôpitaux publics. Le Sommet de la Médecine Traditionnelle de l'OMS en 2024 a réuni 88 États membres qui ont approuvé l'ayurvéda pour la couverture universelle.[3]Organisation Mondiale de la Santé, "Fiche d'Information sur les Maladies Diarrhéiques," who.int Les pays voisins que sont le Népal, le Sri Lanka et le Bangladesh reproduisent désormais le modèle indien, offrant aux producteurs régionaux des contrats d'approvisionnement prévisibles. Les régimes d'assurance qui remboursent les consultations à base de plantes réduisent les coûts à la charge des patients, élargissant l'accès.

Téléconsultation Permettant des Thérapies Digestives Personnalisées

Des plateformes telles que JIVA Ayurveda permettent des évaluations par vidéo qui associent les types constitutionnels à des plans d'herbes sur mesure sans visites en clinique. Des suivis virtuels fréquents améliorent le suivi des symptômes et le coaching diététique, offrant des résultats que les cliniques physiques peinent à égaler. Les utilisateurs de la diaspora se connectent avec des médecins basés en Inde, contournant les pénuries de praticiens locaux et les honoraires élevés. L'intégration des données avec des outils de vérification des symptômes basés sur l'IA améliore la précision diagnostique, bien que la réglementation transfrontalière reste non résolue aux États-Unis et en Europe.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque de preuves cliniques standardisées sur l'efficacité et la sécurité | -0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Cadres réglementaires hétérogènes entre les pays | -0.7% | Mondial avec friction aiguë en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement liée au climat pour les herbes clés | -0.6% | Inde, Népal, Sri Lanka avec effet aval mondial | Moyen terme (2-4 ans) |

| Scandales d'adultération compromettant la confiance des consommateurs | -0.8% | Mondial avec risque réputationnel élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de Preuves Cliniques Standardisées sur l'Efficacité et la Sécurité

Une revue Cochrane de 2024 n'a trouvé que 73 essais randomisés adaptés à une méta-analyse sur les traitements à base de plantes pour la dyspepsie, trop hétérogènes pour étayer des conclusions fermes. Les directives botaniques de la FDA américaine exigent des essais de phase III et une toxicologie détaillée, des coûts que peu d'entreprises ayurvédiques peuvent assumer. Le conseil de recherche de l'Inde finance des essais multicentriques sur le Triphala, mais les cycles de publication sont en retard sur les besoins commerciaux, limitant la confiance des médecins dans l'intervalle.

Cadres Réglementaires Hétérogènes entre les Pays

La FDA traite les produits ayurvédiques comme des compléments alimentaires qui ne peuvent pas prétendre guérir des maladies, tandis que la directive de l'UE exige 30 ans d'utilisation documentée et des dossiers de qualité dont le coût dépasse les capacités de nombreux exportateurs. La gestion de plusieurs jeux d'étiquettes et de formulations gonfle les frais généraux, excluant les petites entreprises des régions à forte valeur ajoutée et concentrant les parts parmi les conglomérats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formats Pratiques Défient la Domination des Comprimés

Les comprimés ont détenu 33,52 % de part du marché des soins stomacaux ayurvédiques en 2025, grâce à leur faible coût, leur compatibilité avec les pharmacies et la familiarité du dosage. Les shots à base de plantes prêts à boire devraient se développer à un CAGR de 11,24 %, reflétant un pivot des consommateurs vers le bien-être à emporter. Les poudres conservent leur authenticité pour les acheteurs domestiques mais rencontrent des résistances à l'étranger où les rituels de préparation semblent étrangers. Les sirops satisfont la palatabilité pédiatrique mais exigent une logistique de chaîne du froid. Les exhausteurs de biodisponibilité tels que la pipérine permettent de réduire les doses, diminuant les dépenses en matières premières et stabilisant les marges. Le sous-ensemble des boissons fonctionnelles attire le capital-risque alors que des marques comme Health-Ade greffent des botaniques ayurvédiques sur des lignes de kombucha et de toniques, brouillant les catégories et élargissant la présence en rayon.

Les comprimés bénéficient encore de normes pharmacopéiales qui rationalisent le contrôle qualité, et les acteurs établis tels que Dabur protègent leurs parts avec des produits hybrides comme Hajmola, qui associe des herbes digestives à des saveurs contemporaines. Les acteurs des produits prêts à boire doivent résoudre les obstacles de stabilité liés à la dérive du pH et à la croissance microbienne, nécessitant souvent des lignes aseptiques qui augmentent les besoins en capital. Les gélules séduisent les utilisateurs occidentaux qui apprécient le dosage standardisé, bien que des coûts unitaires plus élevés tempèrent la vitesse. Les huiles et pâtes restent des formats topiques de niche pour le soulagement par massage, limitant l'échelle mais offrant des marges grâce à une tarification premium.

Par Canal de Distribution : Le Commerce Numérique Redessine le Parcours vers le Patient

Les pharmacies de vente libre ont capté 35,23 % de la taille du marché des soins stomacaux ayurvédiques en 2025, en raison de la confiance et de la localisation. Les pharmaciens recommandent fréquemment des produits ayurvédiques en complément des ordonnances allopathiques, assurant une visibilité au moment de l'achat. Pourtant, le commerce électronique devrait afficher un CAGR de 10,35 % jusqu'en 2031, porté par les modèles d'abonnement et l'exécution transfrontalière. Les canaux numériques contribuent désormais à 35 % des revenus indiens de Dabur, un jalon illustrant la rapidité avec laquelle les ventes en ligne cannibalisent la dépendance aux linéaires.

La réglementation des places de marché se renforce, la FDA demandant aux plateformes de vérifier la légitimité des vendeurs, éliminant les annonces non conformes et accordant des parts aux marques qui investissent dans la documentation. Les cliniques et hôpitaux spécialisés, bien qu'ayant autorité, manquent de couverture géographique en dehors des métropoles, limitant les ventes unitaires. Les hypermarchés imposent des frais de référencement que seules les références à fort volume peuvent absorber, poussant davantage les petites marques vers des tactiques de vente directe aux consommateurs.

Par Groupe de Patients : La Demande Pédiatrique Dépasse le Cœur de Cible Adulte

Les adultes ont représenté 67,13 % du volume d'utilisateurs en 2025 en raison d'une incidence plus élevée des problèmes digestifs chroniques. Les formulations pédiatriques, cependant, progressent à un CAGR de 9,23 % alors que les parents évitent les antibiotiques et recherchent un soulagement plus doux pour les coliques ou la constipation. Les sirops et gommes destinés aux enfants de Himalaya montrent que le masquage des saveurs et les ajustements de dosage peuvent stimuler l'adoption. Les utilisateurs gériatriques, bien que moins nombreux, affichent des dépenses par habitant élevées car les contraintes de la polymédication les poussent vers des adjuvants plus doux.

Les régulateurs examinent plus attentivement les allégations pédiatriques. La FDA demande des données de sécurité spécifiques à l'âge, un obstacle qui augmente les coûts des essais. La palatabilité reste un frein ; la teneur en sucre attire l'attention des défenseurs des étiquettes propres. Les marques résolvent ce conflit en passant aux édulcorants naturels non nutritifs. Dans la cohorte des personnes âgées, les profils à libération modifiée et le nombre réduit de comprimés améliorent l'observance, mais nécessitent des capacités de niveau pharmaceutique, élevant les barrières à l'entrée pour les petites entreprises.

Analyse Géographique

L'Asie-Pacifique a maintenu 42,32 % de la taille du marché des soins stomacaux ayurvédiques en 2025, portée par la vaste base domestique de l'Inde et ses pipelines d'exportation. Les nouvelles allocations budgétaires et 12 500 unités hospitalières co-localisées confèrent à l'ayurvéda une légitimité systémique, stimulant les volumes de prescriptions. La Chine et le Japon expérimentent l'ayurvéda dans le cadre de programmes pilotes de bien-être interculturel, tandis que le régulateur australien classe les produits comme médicaments complémentaires, exigeant la preuve d'un usage traditionnel. Le risque d'approvisionnement demeure alors que la volatilité climatique perturbe les rendements des herbes himalayennes.

L'Amérique du Nord devrait enregistrer le CAGR le plus rapide à 9,64 % jusqu'en 2031. Les ventes de compléments à base de plantes ont dépassé 13 milliards USD en 2024, avec l'ashwagandha et le curcuma en tête des ventes. Les consommateurs de la diaspora alimentent la demande initiale, et les cercles grand public du bien-être amplifient l'adoption par la preuve sociale. Les alertes à l'importation liées aux métaux lourds renforcent le contrôle qualité, orientant les volumes vers les entreprises détenant des certifications NSF ou USP.

L'Europe progresse à un rythme plus lent en raison du coût élevé de l'enregistrement des produits dans le cadre de la directive européenne sur les médicaments à base de plantes à usage traditionnel. L'Allemagne et le Royaume-Uni restent des points lumineux grâce aux réseaux naturopathiques et aux cliniques intégratives. Le Moyen-Orient et l'Afrique gagnent des parts grâce aux flux d'expatriés et à l'exploration gouvernementale de modalités traditionnelles rentables. L'Amérique du Sud est naissante mais prometteuse alors que le tourisme de bien-être ouvre des canaux au Brésil et en Argentine.

Paysage Concurrentiel

Le chiffre d'affaires du marché des soins stomacaux ayurvédiques indique un secteur modérément concentré. Dabur tire parti de son échelle et d'un large portefeuille de références, affichant une croissance de 6,8 % dans le secteur de la santé et une part de 35 % des ventes en ligne domestiques au deuxième trimestre de l'exercice 2025. Patanjali a affiché 33 000 crores INR (4 milliards USD) de chiffre d'affaires pour l'exercice 2024, mais les revenus à l'étranger restent inférieurs à 15 %, signalant une marge de progression à l'export. Himalaya, Kerala Ayurveda et Arya Vaidya Pharmacy se différencient par leurs réseaux de cliniques et leur image de marque patrimoniale qui commandent des marges unitaires plus élevées.

Les stratégies concurrentielles se divisent entre leadership par les coûts et différenciation fondée sur la science. Les ingrédients standardisés de Natreon aident les marques en aval à satisfaire aux seuils de preuve réglementaires occidentaux. Les brevets de biodisponibilité autour de la livraison par phytosome érigent des barrières techniques susceptibles d'exclure les imitateurs. Les rappels pour métaux lourds stimulent la consolidation alors que les petites entreprises manquant de budgets qualité acceptent des offres d'acquisition de pairs plus importants qui ont besoin de diversité de marques. Les espaces de croissance inexploités se trouvent dans les niches pédiatrique, gériatrique et des produits prêts à boire où les acteurs établis ont une présence mentale limitée.

Le risque climatique pousse les leaders à pratiquer l'agriculture contractuelle ou à posséder des domaines pour les herbes critiques, réduisant l'exposition aux fluctuations des matières premières. Les entonnoirs de marketing numérique et les partenariats avec des influenceurs donnent aux marques de vente directe aux consommateurs des coûts d'acquisition inférieurs à ceux des spots télévisés traditionnels. Des certifications telles que USDA Organic et B Corp permettent aux marques émergentes comme Organic India de pratiquer des prix premium chez Whole Foods et dans des enseignes similaires, prouvant que la valeur se débloque lorsque le patrimoine rencontre la gouvernance moderne.

Leaders du Secteur des Soins Stomacaux Ayurvédiques

Baidyanath Ayurved Bhawan Pvt Ltd

Patanjali Ayurved Ltd

Zandu (Emami)

Himalaya Wellness Company

Dabur India Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : OneVeda est entré en Inde avec des gammes ayurvédiques cliniquement validées ciblant les lacunes de confiance des consommateurs.

- Octobre 2025 : Jeena Sikho Lifecare a lancé un kit national Pet-Yakrit-Pleeha Shuddhi et a conclu un accord de diagnostic de cinq ans avec Chandan Healthcare pour approfondir les services préventifs.

- Août 2025 : la FSSAI a publié une liste officielle Ayurveda Aahara pour standardiser les préparations alimentaires acceptables et résoudre les ambiguïtés d'étiquetage.

Périmètre du Rapport sur le Marché Mondial des Soins Stomacaux Ayurvédiques

Les soins stomacaux ayurvédiques sont une pratique holistique qui équilibre les doshas (énergies corporelles), renforce l'Agni (feu digestif) et élimine les toxines (ama) par les herbes et la détoxification pour traiter les problèmes digestifs tels que l'indigestion, les ballonnements et l'acidité.

Le rapport sur le marché des soins stomacaux ayurvédiques est segmenté par type de produit, canal de distribution, groupe de patients et géographie. Par type de produit, le marché est segmenté en poudres/churna, comprimés, sirops et toniques, gélules, huiles et pâtes, shots à base de plantes prêts à boire et autres types de produits. Par canal de distribution, le marché est segmenté en pharmacies de vente libre, cliniques et hôpitaux spécialisés en ayurvéda, hypermarchés et supermarchés, commerce électronique et autres canaux. Par groupe de patients, le marché est segmenté en adultes, population gériatrique et pédiatrie. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Poudres / Churna |

| Comprimés |

| Sirops et Toniques |

| Gélules |

| Huiles et Pâtes |

| Shots à Base de Plantes Prêts à Boire |

| Autres Types de Produits |

| Pharmacies de Vente Libre |

| Cliniques et Hôpitaux Spécialisés en Ayurvéda |

| Hypermarchés et Supermarchés |

| Commerce Électronique |

| Autres Canaux |

| Adultes |

| Population Gériatrique |

| Pédiatrie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Poudres / Churna | |

| Comprimés | ||

| Sirops et Toniques | ||

| Gélules | ||

| Huiles et Pâtes | ||

| Shots à Base de Plantes Prêts à Boire | ||

| Autres Types de Produits | ||

| Par Canal de Distribution | Pharmacies de Vente Libre | |

| Cliniques et Hôpitaux Spécialisés en Ayurvéda | ||

| Hypermarchés et Supermarchés | ||

| Commerce Électronique | ||

| Autres Canaux | ||

| Par Groupe de Patients | Adultes | |

| Population Gériatrique | ||

| Pédiatrie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des soins stomacaux ayurvédiques ?

Le marché s'élève à 933 millions USD en 2026.

À quelle vitesse la demande mondiale devrait-elle croître ?

Les prévisions indiquent un CAGR de 7,34 % jusqu'en 2031.

Quel format de produit se développe le plus rapidement ?

Les shots à base de plantes prêts à boire progressent à un CAGR de 11,24 %.

Pourquoi l'Amérique du Nord est-elle la région à la croissance la plus rapide ?

La demande de la diaspora, les tendances des étiquettes propres et le commerce électronique propulsent la région à un CAGR de 9,64 %.

Qu'est-ce qui limite les marques ayurvédiques à entrer en Europe ?

La directive de l'UE exige des enregistrements coûteux et 30 ans de preuves d'utilisation traditionnelle.

Comment les entreprises améliorent-elles l'efficacité des herbes médicinales ?

Les exhausteurs de biodisponibilité tels que la pipérine et les complexes phytosomes augmentent l'absorption, soutenant la validation clinique.

Dernière mise à jour de la page le: