Taille et part du marché de l'anhydride maléique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

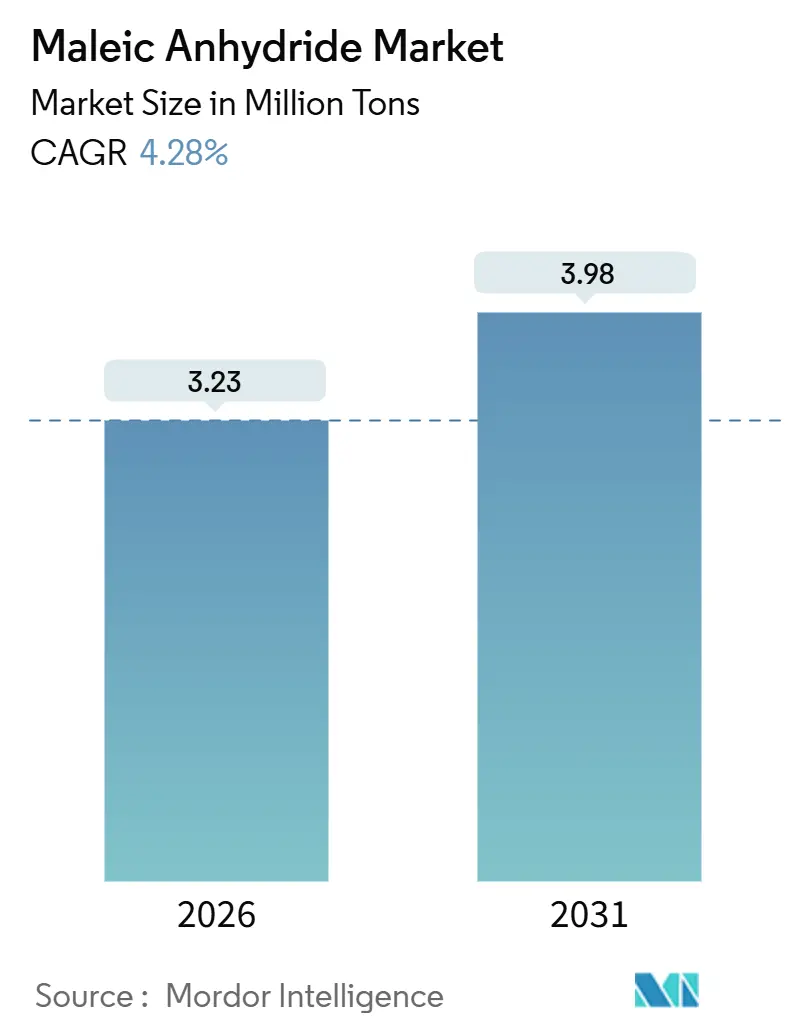

| Volume du Marché (2026) | 3.23 Millions de tonnes |

| Volume du Marché (2031) | 3.98 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

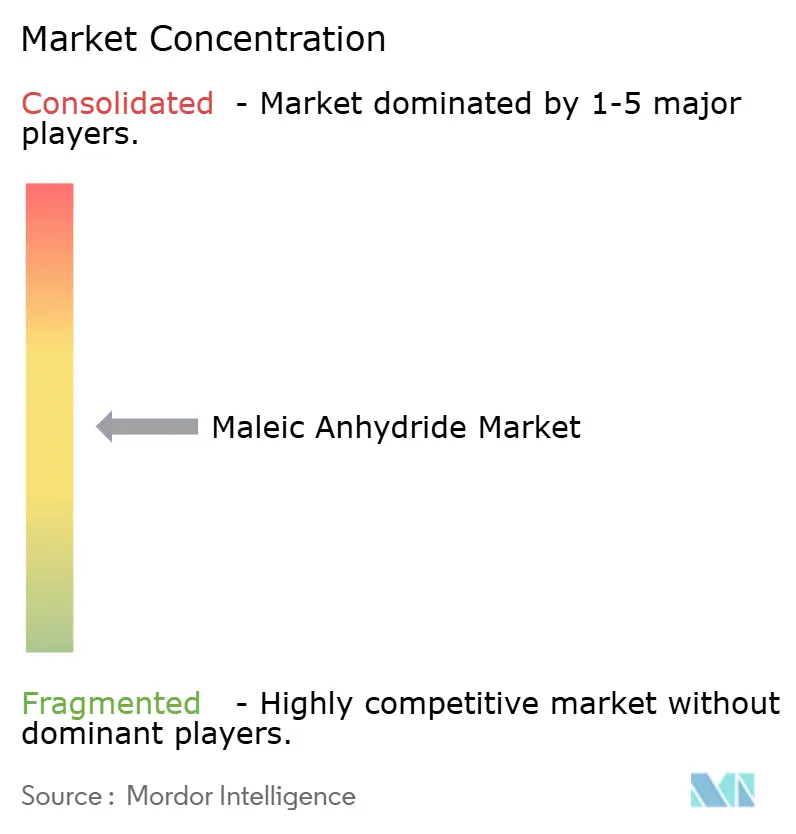

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'anhydride maléique par Mordor Intelligence

La taille du marché de l'anhydride maléique est estimée à 3,23 millions de tonnes en 2026, et devrait atteindre 3,98 millions de tonnes d'ici 2031, à un CAGR de 4,28 % au cours de la période de prévision (2026-2031). Cette croissance repose sur les ajouts de capacité en Asie-Pacifique, l'adoption accélérée des composites à base de PET recyclé et le pivot progressif du benzène vers le n-butane comme matière première. De nouvelles usines chinoises ont augmenté la capacité nominale mondiale de 1,46 million de tonnes en 2024, créant une surcapacité qui a comprimé les marges, notamment en Europe et en Amérique du Sud. Les producteurs occidentaux ont répondu en fermant ou en mettant en veille les anciennes unités au benzène, tandis que les fabricants de résines intégrés en Amérique du Nord et en Asie du Sud-Est adoptent l'approvisionnement en phase fondue pour réduire les coûts logistiques. Les facteurs réglementaires — les règles de l'UE sur l'économie circulaire et les plafonds d'émissions de benzène plus stricts de l'OCDE — continuent de pousser la production vers des procédés à faibles émissions et des grades dérivés à plus haute valeur ajoutée. L'intensité concurrentielle est donc la plus élevée dans le commerce des flocons de commodité, tandis que les copolymères spéciaux et les grades fondus de haute pureté offrent une résilience des marges.

Principaux enseignements du rapport

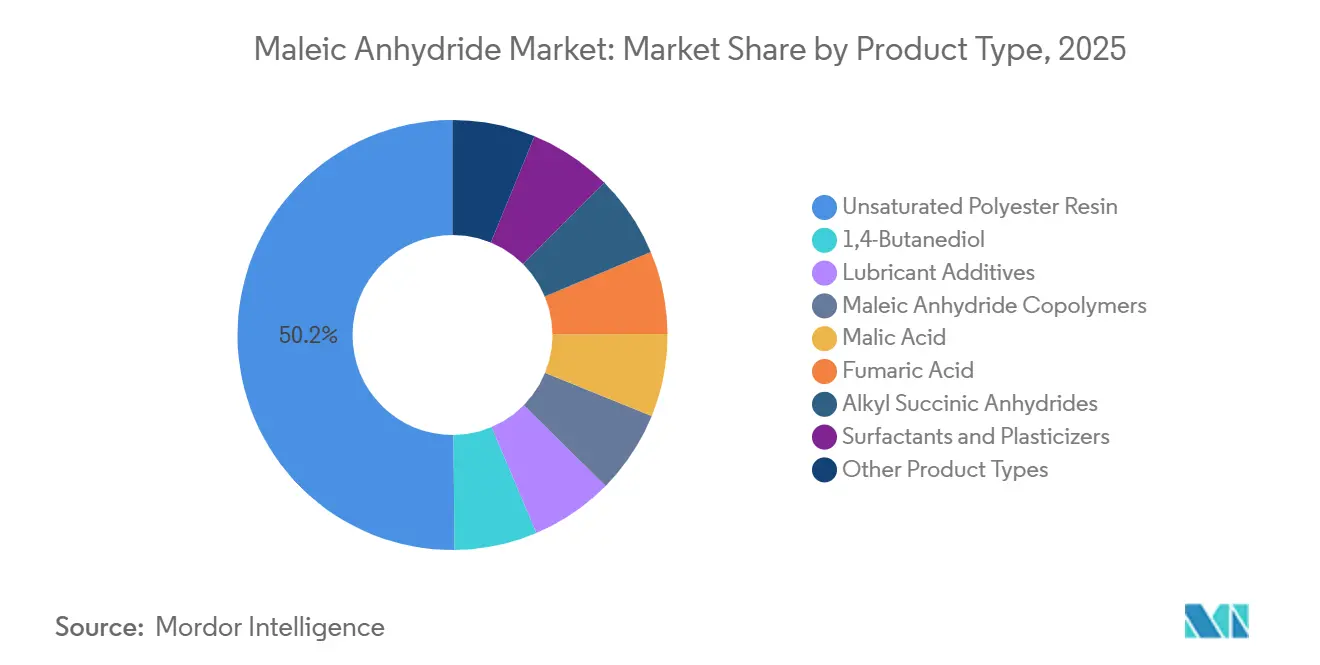

- Par type de produit, la résine polyester insaturée a capturé 50,15 % de la part du marché de l'anhydride maléique en 2025 et devrait se développer à un CAGR de 4,98 % entre 2026 et 2031.

- Par matière première, la voie n-butane a représenté 70,45 % de la taille du marché de l'anhydride maléique en 2025, et la voie à base de benzène devrait se développer à un CAGR de 4,72 % jusqu'en 2031.

- Par forme physique, la forme solide a représenté 60,78 % de la taille du marché de l'anhydride maléique en 2025, et le volume de grade fondu progresse à un CAGR de 4,93 %, dépassant la croissance des flocons/prills solides.

- Par secteur d'utilisation final, la construction a représenté 62,23 % de la taille du marché de l'anhydride maléique en 2025 et devrait se développer à un CAGR de 4,78 % jusqu'en 2031.

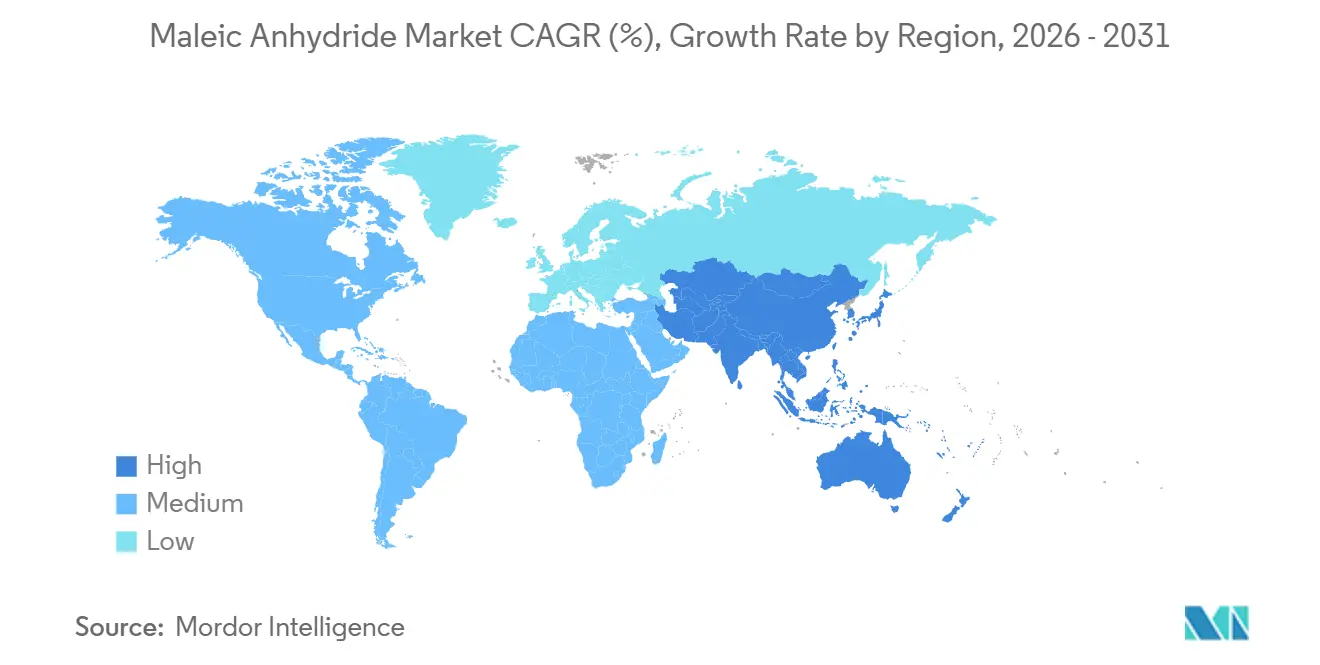

- Par géographie, l'Asie-Pacifique a capturé 69,45 % de la part du marché de l'anhydride maléique en 2025 et progresse à un CAGR de 4,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'anhydride maléique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la résine polyester insaturée à base de PET recyclé dans la construction européenne | +0.8% | Europe (UE-27), avec adoption précoce en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Ajouts de capacité des usines de n-butane réduisant le coût des matières premières | +1.2% | Mondial, avec l'effet le plus fort en Amérique du Nord (côte du Golfe), au Moyen-Orient (Arabie saoudite, Oman) et en Asie-Pacifique (provinces côtières de Chine) | Court terme (≤ 2 ans) |

| Panneaux SMC légers pour les véhicules électriques stimulant la demande de résine polyester insaturée en Amérique du Nord | +0.6% | Amérique du Nord (États-Unis, Mexique), avec des retombées en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de 1,4-BDO pour le spandex et le PBT en Asie | +0.9% | Cœur de l'Asie-Pacifique (Chine, Inde, Vietnam, Indonésie), avec des retombées vers les pôles textiles du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Copolymères d'acide succinique biosourcé ouvrant des marges premium | +0.4% | Mondial, avec une commercialisation précoce au Japon, en Europe (Allemagne, Pays-Bas) et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la résine polyester insaturée à base de PET recyclé dans la construction européenne

En réponse au Règlement UE 2022/1616, qui impose un contenu recyclé dans les plastiques, et au Règlement Écoconception de 2024, exigeant des passeports numériques de produits pour certifier les attributs circulaires, les producteurs européens de composites prennent des mesures proactives[1]Union européenne, "Règlement 2022/1616," eur-lex.europa.eu. Ils mélangent du PET post-consommation avec de la résine polyester insaturée modifiée à l'anhydride maléique. Cette stratégie leur permet non seulement d'obtenir des crédits de construction verte, mais aussi de réduire le carbone incorporé. Des pays comme l'Allemagne, la France et les Pays-Bas sont en tête, orientant leur demande de résine polyester insaturée vers ces mélanges respectueux de l'environnement. Les obligations de passeport devant entrer en vigueur en juillet 2026, l'adoption de ces pratiques est appelée à s'accélérer, consolidant le rôle central de l'anhydride maléique en tant que compatibilisant dans le domaine des composites de construction à faible teneur en carbone.

Ajouts de capacité des usines de n-butane réduisant le coût des matières premières

En 2024, l'oxydation du n-butane dominait avec une part de commande de la capacité mondiale. Notamment, de nouvelles installations en Chine et à Oman, tirant parti de catalyseurs vanadium-phosphate et tri-feuilles de pointe, atteignent des rendements élevés[2]BASF SE, "Factbook 2024," basf.com. Ces avancées améliorent non seulement la productivité, mais atténuent également les émissions de benzène, permettant à ces installations d'éviter les coûts de conformité NESHAP de l'EPA. En outre, la dynamique des matières premières favorise le butane, tandis que les producteurs de la région Asie-Pacifique ont payé moins cher le butane que le benzène. Cette disparité de coûts prononcée alimente une vague de conversions et de projets sur site vierge sur trois continents, consolidant l'avantage concurrentiel de la voie n-butane.

Panneaux SMC légers pour les véhicules électriques stimulant la demande de résine polyester insaturée en Amérique du Nord

En 2025, la production nord-américaine de véhicules électriques a connu une forte croissance d'une année sur l'autre. Les équipementiers se tournent désormais vers des boîtiers de batteries en composé de moulage en feuille, utilisant de la résine polyester insaturée et de l'anhydride maléique pour chaque véhicule. Les réglementations sur le contenu local de l'ACEUM poussent à la production nationale de résines. Cela est souligné par le lancement de nouvelles installations en Illinois et en Virginie-Occidentale, toutes deux devenues opérationnelles en 2024. Avec la popularité croissante du gigacasting, l'appétit pour les grades SMC ignifuges, connus pour leurs propriétés supérieures d'imprégnation, devrait éclipser la croissance des composites automobiles traditionnels, entraînant une augmentation de la consommation régionale d'anhydride maléique.

Demande croissante de 1,4-BDO pour le spandex et le PBT en Asie

Les pôles textiles et électroniques asiatiques utilisent le 1,4-BDO pour produire du spandex et du PBT. En hydrogénant en continu l'anhydride maléique en BDO à 190 °C, un rendement élevé est obtenu. Ce succès a stimulé des investissements intégrés, tels que le Verbund de Zhanjiang de BASF, qui devrait démarrer ses unités oxo-C4 en aval en 2025. La Chine, l'Inde et le Vietnam ont collectivement augmenté leur capacité de PBT, et la production de fibres de spandex a également augmenté. Avec un approvisionnement captif en BDO, les producteurs sont protégés des prix volatils des matières premières de l'anhydride maléique, ce qui leur permet d'imposer une prime sur les grades de haute pureté.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surcapacité mondiale due aux nouvelles capacités chinoises | -1.1% | Mondial, avec la pression sur les marges la plus aiguë en Asie-Pacifique, en Europe et en Amérique latine | Court terme (≤ 2 ans) |

| Plafonds d'émissions de benzène plus stricts de l'OCDE augmentant les coûts de conformité | -0.5% | Pays de l'OCDE (Amérique du Nord, Europe, Japon, Corée du Sud), avec les usines utilisant la voie benzène les plus touchées | Moyen terme (2 à 4 ans) |

| Abandon progressif des moteurs à combustion interne réduisant les dérivés d'additifs pour huiles lubrifiantes | -0.3% | Europe (UE-27), Amérique du Nord (États-Unis, Canada), avec un impact progressif en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surcapacité mondiale due aux nouvelles capacités chinoises

En 2024, la Chine a dévoilé de nouvelles capacités, menées par le complexe de Hengli, portant la part de la production mondiale de la Chine au-delà de 70 %. Les prix départ usine ont chuté, en fort contraste avec les prix au comptant en Amérique du Nord, déclenchant une vague d'exportations. Pendant ce temps, les taux d'utilisation ont baissé. Les acteurs occidentaux, aux prises avec des coûts fixes élevés, ont commencé à fermer des usines : Huntsman a cessé ses opérations dans son installation de Moers à mi-2025, et Nan Ya a mis son site de Taïwan en attente fin 2024. Pour faire face à ces défis, les acteurs établis du secteur se concentrent désormais sur les approvisionnements fondus de haute pureté et les copolymères spéciaux, des domaines où la concurrence de la Chine reste limitée.

Plafonds d'émissions de benzène plus stricts de l'OCDE augmentant les coûts de conformité

En réponse aux réglementations NESHAP de l'EPA et similaires de l'UE, qui imposent des limites de benzène, les unités utilisant la voie benzène ont été contraintes d'adopter des oxydeurs et de mettre en œuvre une surveillance continue. Ces mesures ont fait augmenter les coûts d'exploitation et entraîné des dépenses d'investissement significatives. Par conséquent, cette charge financière a conduit Huntsman et Nan Ya à fermer leurs usines et a découragé la création de nouvelles installations à base de benzène. Reflétant cette tendance, chaque capacité annoncée après 2024 — notamment Hengli en Chine, ABP à Oman et l'unité proposée par Indian Oil à Panipat — s'est orientée vers l'oxydation du n-butane, signalant un virage prononcé loin de la technologie au benzène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la résine polyester insaturée reflète l'élan des composites pour la construction et les véhicules électriques

La résine polyester insaturée a sécurisé 50,15 % de la part du marché de l'anhydride maléique en 2025 et suit un CAGR de 4,98 % jusqu'en 2031, devançant le marché global. Les réglementations européennes poussent à l'utilisation de mélanges à base de PET recyclé. En Amérique du Nord, les boîtiers de batteries de véhicules électriques utilisent de l'anhydride maléique pour chaque véhicule. Ces applications servent de tampon, protégeant les volumes des ralentissements cycliques souvent observés dans les résines de commodité. La demande de 1,4-BDO est sur une trajectoire de croissance annuelle, portée par les investissements dans le spandex et le PBT en Asie. Bien que l'utilisation des additifs lubrifiants ait diminué avec le déclin des moteurs à combustion, les copolymères d'anhydride maléique prospèrent. Ces copolymères, utilisés dans le traitement de l'eau et les emballages biosourcés, contribuent à atténuer le ralentissement des lubrifiants. De plus, les dérivés d'acide fumarique et d'acide malique connaissent une croissance annuelle régulière, principalement alimentée par leur utilisation comme acidifiants pour boissons.

Les produits spéciaux, malgré leurs volumes plus faibles, commandent des marges significatives. Par exemple, les copolymères d'acide succinique biosourcé atteignent des primes impressionnantes dans le secteur des emballages premium. Les producteurs exploitent stratégiquement ces marchés de niche pour faire face aux défis de la surcapacité. Notamment, la recherche et le développement japonais progressent, en se concentrant sur l'anhydride maléique par voie furfural et ses copolymères verts en aval. Ce double paysage consolide non seulement le rôle central du polyester insaturé dans les revenus du marché de l'anhydride maléique, mais met également en évidence la diversification des sources de profit grâce à ses dérivés.

Par matière première : l'ascendance de la voie n-butane portée par les avantages de rendement, de coût et de réglementation

La voie n-butane a dominé 70,45 % de la production en 2025 et devrait croître plus vite que le marché global de l'anhydride maléique. L'oxydation du butane élimine les émissions de benzène et capte l'hydrogène coproduit, offrant des coûts de trésorerie plus faibles et des procédures d'autorisation plus simples. Le catalyseur tri-feuilles de BASF améliore le rendement et réduit la perte de charge du réacteur, se traduisant par des économies significatives, notamment avec l'énergie représentant le deuxième coût variable le plus important.

La production à base de benzène, bien qu'en déclin de part, devrait croître à un CAGR de 4,72 % jusqu'en 2031, plus vite que le marché global, car les usines utilisant la voie benzène encore en activité sont concentrées dans des complexes pétrochimiques intégrés où le benzène est un sous-produit à faible coût du craquage du naphta et où les producteurs ont déjà amorti leurs investissements de conformité. Les unités benzène encore en activité restent compétitives uniquement là où le benzène est un sous-produit interne du craqueur, par exemple, les sites de Huntsman sur la côte du Golfe des États-Unis, co-implantés avec des réacteurs de résine polyester insaturée. Même là, la poursuite de l'exploitation dépend de laveurs déjà amortis.

Par forme physique : le grade fondu gagne du terrain à mesure que les producteurs intégrés se co-implantent

Les formes solides (flocons et prills) représentaient 60,78 % du volume de 2025 car elles se stockent et s'expédient facilement par voie maritime. L'approvisionnement en fondu, bien que plus faible, progresse à un CAGR de 4,93 % grâce aux complexes de résines intégrés en Illinois,

À Kuantan et Yantai, des pipelines et des wagons-citernes chauffés ont réussi à réduire la consommation d'énergie dans l'emballage et la refonte. Cette réduction est particulièrement significative étant donné que la tarification du carbone en Europe devrait augmenter. La distribution en fondu a un rayon économique, conduisant à une concentration des prises en charge dans les zones où les usines de résine polyester insaturée sont adjacentes aux réacteurs d'anhydride maléique. L'Europe, cependant, prend du retard. Les usines de résines fragmentées du continent trouvent non rentable d'investir dans une logistique dédiée de réservoirs chauffés, ce qui entraîne une domination des flocons dans le commerce de l'UE.

Par secteur d'utilisation final : la construction est en tête, mais l'automobile et l'électronique diversifient la demande

La construction a consommé 62,23 % de la taille du marché de l'anhydride maléique en 2025 et croît à un CAGR de 4,78 % jusqu'en 2031. Les initiatives d'infrastructure de l'Inde et la poussée de l'UE pour une économie circulaire alimentent cette croissance. Le secteur automobile récolte les fruits d'une vague de demande pour les composites et pièces liés aux véhicules électriques, grâce aux réglementations de l'ACEUM. Dans le domaine de l'électronique, il y a une croissance notable largement portée par la demande de connecteurs et de boîtiers de capteurs, notamment ceux fabriqués en PBT issu du BDO. Bien que les secteurs de l'alimentation et des boissons et des produits chimiques spéciaux représentent collectivement une part plus faible du marché, ils connaissent une croissance stable, soutenue par les réglementations. Cette stabilité contribue à isoler la demande globale de la tendance au déclin des additifs pétroliers dans les lubrifiants pour moteurs à combustion interne.

Analyse géographique

L'Asie-Pacifique détenait 69,45 % du volume mondial en 2025 et progresse à un CAGR de 4,66 % jusqu'en 2031. Hengli seul stimule la production de la Chine, mais avec des taux d'utilisation avoisinant les 70 %, les pressions à l'exportation restent prononcées. Le projet d'Indian Oil à Panipat signale le pivot de l'Inde d'une dépendance aux importations de 70 % vers une marche vers l'autosuffisance. Pendant ce temps, le Japon et la Corée du Sud canalisent leurs efforts dans la recherche et le développement de haute pureté et biosourcé, préparant le terrain pour un bond commercial vers les voies furfural après 2028.

L'Amérique du Nord est sur une trajectoire de croissance, portée par la production de véhicules électriques et les stipulations de contenu de l'ACEUM. De nouvelles installations de butane en Illinois et en Virginie-Occidentale sont dédiées à la production de résines en interne, et les unités benzène de la côte du Golfe ne fonctionnent que là où les laveurs ont vu leur amortissement. Les prix de vente dans la région dépassent souvent les exportations chinoises, soulignant les primes logistiques et de pureté commandées.

L'Europe, détenant une part de la demande, se développe à un rythme plus modéré, aux prises avec les défis des prix de l'énergie et des réglementations strictes sur les émissions de benzène. Cependant, la vague européenne de composites à base de PET recyclé et le déploiement imminent des passeports numériques offrent un coussin pour le marché de l'anhydride maléique contre l'afflux d'importations asiatiques. L'Amérique du Sud et la région Moyen-Orient et Afrique voient des investissements stratégiques comme l'usine d'ABP à Oman, qui capitalise sur le butane abordable pour répondre aux marchés de résines en Afrique et au Moyen-Orient qui ont longtemps été mal desservis.

Paysage concurrentiel

Le marché de l'anhydride maléique est modérément fragmenté. La surcapacité chinoise a forcé des sorties occidentales. Les survivants se tournent vers des niches à valeur ajoutée. Le Verbund de Zhanjiang de BASF intègre un vapocraqueur, une unité d'anhydride maléique et des unités oxo-C4 en aval pour capter des marges intégrées. Sur le plan régional, PETRONAS Chemicals a racheté l'usine de 113 kt de BASF à Kuantan pour approvisionner la demande de fondu en ASEAN, et l'unité d'ABP à Oman dessert les composites du Moyen-Orient. L'usine d'Indian Oil à Panipat atténuera la dépendance aux importations de l'Inde et approvisionnera son segment de construction en croissance. Le leadership technologique — catalyseurs tri-feuilles, contrôles par intelligence artificielle et logistique du fondu — définit les positions de coût, et le pivot vers les copolymères spéciaux et les dérivés biosourcés différencie la performance des marges dans un marché de l'anhydride maléique par ailleurs en surcapacité.

Leaders du secteur de l'anhydride maléique

Polynt S.p.A.

Huntsman International LLC

Mitsubishi Chemical Group Corporation

INEOS AG

Wanhua

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : TCL Specialties USA a achevé la Phase I de son usine de 200 millions USD à New Martinsville, en Virginie-Occidentale, augmentant sa capacité de production d'anhydride maléique de 40 000 tonnes par an. Cette expansion devrait renforcer la chaîne d'approvisionnement et répondre à la demande croissante sur le marché de l'anhydride maléique.

- Août 2024 : BASF et UPC Technology ont signé un protocole d'accord pour établir une collaboration à long terme sur les catalyseurs d'anhydride maléique et mettre en œuvre des initiatives de réduction du carbone. Ce partenariat devrait stimuler l'innovation et la durabilité sur le marché de l'anhydride maléique, renforçant son potentiel de croissance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché de l'anhydride maléique comme l'ensemble des grades solides et fondus nouvellement produits, obtenus principalement par oxydation du n-butane ou du benzène, puis vendus pour des utilisations en aval telles que les résines polyesters insaturées, le 1,4-butanediol, les additifs pour lubrifiants, les copolymères et divers acides de spécialité.

Exclusion du périmètre : La consommation captive interne qui n'entre jamais dans le commerce marchand est exclue de notre dimensionnement.

Aperçu de la segmentation

- Par type de produit

- Résine polyester insaturée

- 1,4-Butanediol

- Additifs lubrifiants

- Copolymères d'anhydride maléique

- Acide malique

- Acide fumarique

- Anhydrides alkylsucciniques

- Tensioactifs et plastifiants

- Autres types de produits

- Par matière première

- N-Butane

- Benzène

- Par forme physique

- Solide (flocons / prills)

- Fondu

- Par secteur d'utilisation final

- Construction

- Automobile

- Électronique

- Alimentation et boissons

- Produits pétroliers

- Soins personnels

- Produits pharmaceutiques

- Agriculture

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des producteurs, des formulateurs de résines, des fabricants de pièces composites, des distributeurs chimiques régionaux et des technologues d'associations professionnelles nous permettent de vérifier les tendances d'expédition, les prix contractuels habituels, les substitutions de matières premières et les cycles de stocks en Asie, en Amérique du Nord, en Europe et au Moyen-Orient. Les enseignements tirés de ces entretiens valident les signaux secondaires et affinent les hypothèses du modèle concernant les taux d'utilisation et les tendances à la substitution chez les utilisateurs finaux.

Recherche documentaire

Nous partons des instantanés commerciaux et de production issus des statistiques publiques publiées par des entités telles que UN Comtrade, la U.S. Energy Information Administration, Eurostat PRODCOM et les Douanes chinoises, qui aident notre équipe à aligner les flux d'exportation-importation avec les capacités d'usines déclarées. Les indicateurs macroéconomiques, les dépenses de construction de l'OCDE, la production de véhicules de l'OICA et les indices de polymères de la Banque mondiale guident le calibrage du bassin de demande. Les rapports 10-K des entreprises, les présentations aux investisseurs et les principaux dépôts environnementaux d'usines comblent les lacunes initiales en matière de données. Lorsqu'une intelligence d'entreprise plus approfondie est indispensable, les analystes de Mordor accèdent à des bases de données payantes telles que D&B Hoovers pour les ventilations de revenus et Dow Jones Factiva pour les alertes en temps opportun sur les fermetures ou expansions. Cette liste est illustrative ; de nombreuses autres sources secondaires sont régulièrement consultées.

Dimensionnement du marché et prévisions

Nous appliquons une combinaison descendante et ascendante : la capacité de production mondiale, le taux d'utilisation et le commerce net reconstituent la consommation apparente, qui est ensuite recoupée avec des agrégations prix de vente moyen × volume échantillonnés auprès des principaux fournisseurs. Des variables telles que les écarts de prix du n-butane par rapport au benzène, les ratios trimestriels d'absorption des UPR, les achèvements de surfaces habitables résidentielles et la pénétration des composés de moulage en feuille pour l'automobile alimentent notre prévision par régression multivariée. Lorsque les données ascendantes sont partielles, les facteurs de croissance régionaux dérivés des permis de construire et des statistiques de production de véhicules comblent les écarts restants avant la réconciliation finale.

Cycle de validation des données et de mise à jour

Notre modèle passe par deux boucles de révision interne qui signalent les valeurs aberrantes par rapport aux séries historiques et aux métriques comparatives. Les mises à jour sont effectuées annuellement, avec des actualisations intermédiaires déclenchées par des ajouts de capacité, des chocs sur les matières premières ou des évolutions réglementaires, garantissant ainsi aux clients une base de référence actualisée avant chaque livraison.

Pourquoi la base de référence de Mordor sur l'anhydride maléique est fiable

Les chiffres publiés divergent souvent parce que les fournisseurs choisissent des unités de base différentes, traitent la production captive différemment ou actualisent leurs données selon des calendriers irréguliers. Chez Mordor Intelligence, nous reportons le tonnage total du marché marchand et réévaluons les facteurs chaque année, ce qui réduit le risque de révision pour les utilisateurs.

Les principaux facteurs d'écart comprennent l'inclusion différente de la production captive intégrée BDO, les dates de conversion des devises, les prix de vente moyens supposés et la question de savoir si les unités à base de benzène fonctionnant à faible taux sont comptabilisées comme offre « disponible ».

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,18 millions de tonnes (2025, volume) | Mordor Intelligence | - |

| USD 4,57 milliards (2024) | Consultant mondial A | Utilise la valeur, applique des ASP fixes, comptabilise la production captive comme vendue |

| USD 3,36 milliards (2025) | Éditeur sectoriel B | Omet les capacités chinoises inactives, cadence de rafraîchissement des prévisions plus ancienne |

En résumé, notre sélection rigoureuse du périmètre, nos données vérifiées sur les taux d'utilisation et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente, reproductible selon des étapes claires.

Les analystes de Mordor estiment la demande 2025 à 3,18 millions de tonnes.

Le Consultant mondial A évalue la valeur 2024 à USD 4,57 milliards.

L'Éditeur sectoriel B estime la valeur 2025 à USD 3,36 milliards.

Questions clés auxquelles le rapport répond

Quelle est la taille prévisionnelle du marché de l'anhydride maléique en 2031 ?

Le volume mondial devrait atteindre 3,98 millions de tonnes d'ici 2031, progressant à un CAGR de 4,28 % à partir de 3,23 millions de tonnes en 2026.

Pourquoi la voie n-butane gagne-t-elle des parts sur la voie benzène ?

L'oxydation du n-butane offre des rendements plus élevés, un coût de matière première plus faible et évite les dépenses de conformité liées aux émissions de benzène, conduisant à une part de 70,45 % en 2025.

Comment la production de véhicules électriques influence-t-elle la demande d'anhydride maléique ?

En Amérique du Nord, à mesure que la production de véhicules électriques augmente, la consommation régionale de panneaux en composé de moulage en feuille augmente également, chaque véhicule électrique utilisant de l'anhydride maléique.

Quelle région ajoute le plus de nouvelles capacités ?

En 2024, la Chine est apparue comme le principal contributeur à l'expansion de la capacité mondiale, principalement portée par l'unité de Hengli.

Quel changement stratégique les acteurs établis opèrent-ils pour protéger leurs marges ?

Les producteurs se concentrent sur les copolymères spéciaux, l'approvisionnement en fondu et les dérivés biosourcés qui commandent des primes de prix par rapport aux grades de commodité.

Dernière mise à jour de la page le: