Taille et Part du Marché de l'Anhydride Phtalique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

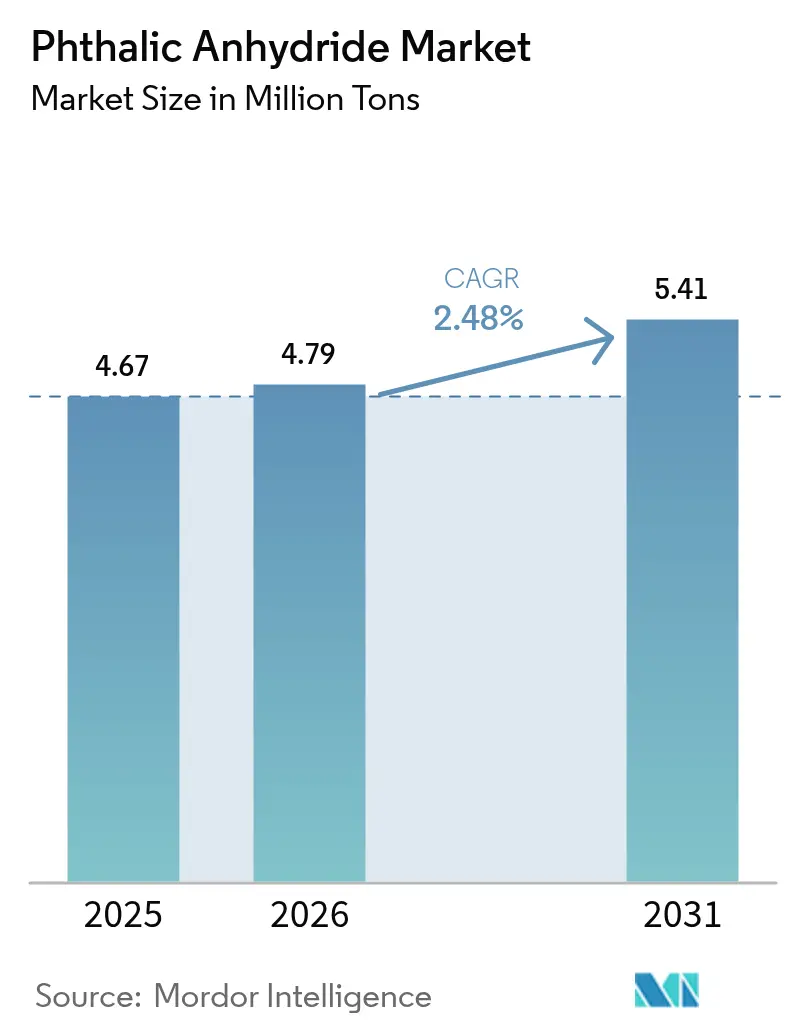

| Volume du Marché (2026) | 4.79 Millions de tonnes |

| Volume du Marché (2031) | 5.41 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Anhydride Phtalique par Mordor Intelligence

La taille du Marché de l'Anhydride Phtalique devrait augmenter de 4,67 millions de tonnes en 2025 à 4,79 millions de tonnes en 2026 et atteindre 5,41 millions de tonnes d'ici 2031, progressant à un CAGR de 2,48 % sur la période 2026-2031. La demande mondiale se réoriente à mesure que l'approvisionnement en naphtalène issu du goudron de houille se resserre, tandis que les nouvelles filières à base d'ortho-xylène en Asie intensifient la pression sur les marges des usines occidentales. La faiblesse des prix en Chine, où les cours au comptant ont chuté de 9,6 % en 2025, reflète des taux d'utilisation moyens de 50 à 75 % et met en évidence une surcapacité persistante, même si le câblage des véhicules électriques et les composites pour éoliennes stimulent la consommation dans des niches spécialisées. Les évolutions des politiques régionales ajoutent une dimension supplémentaire : le programme pétrochimique indien de 37 milliards USD renforcera l'autosuffisance en produits intermédiaires, et l'Union européenne classe désormais l'anhydride phtalique comme sensibilisant respiratoire, accélérant la reformulation sans phtalates. Les producteurs qui combinent approvisionnement en matières premières intégré et systèmes qualité ISO 9001 sont les mieux positionnés pour défendre leurs marges à mesure que les complexes mondiaux de conversion du pétrole en produits chimiques continuent d'accroître l'offre en aromatiques.

Principaux Enseignements du Rapport

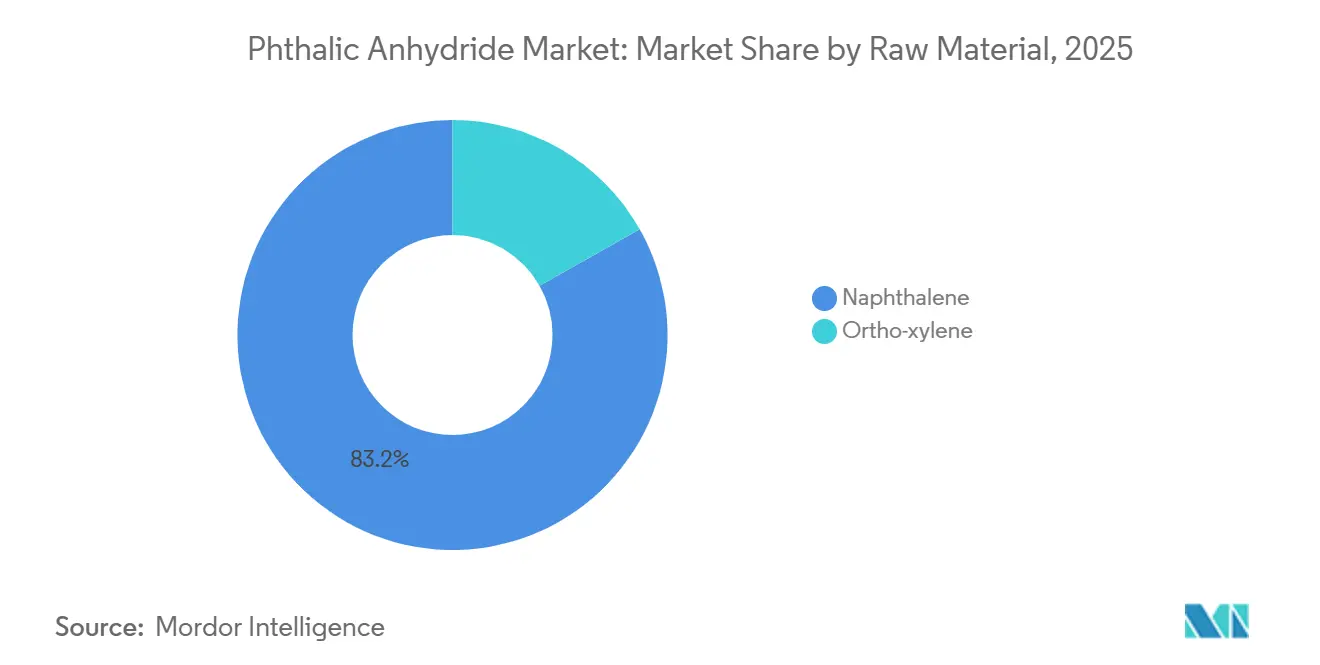

- Par matière première, le naphtalène représentait 83,18 % de la taille du marché de l'anhydride phtalique en 2025 ; l'ortho-xylène devrait enregistrer le CAGR le plus rapide, à 3,31 %, entre 2026 et 2031.

- Par application, les plastifiants représentaient 54,71 % de la part du marché de l'anhydride phtalique en 2025, tandis que les résines polyester insaturées devraient croître à un CAGR de 4,41 % jusqu'en 2031.

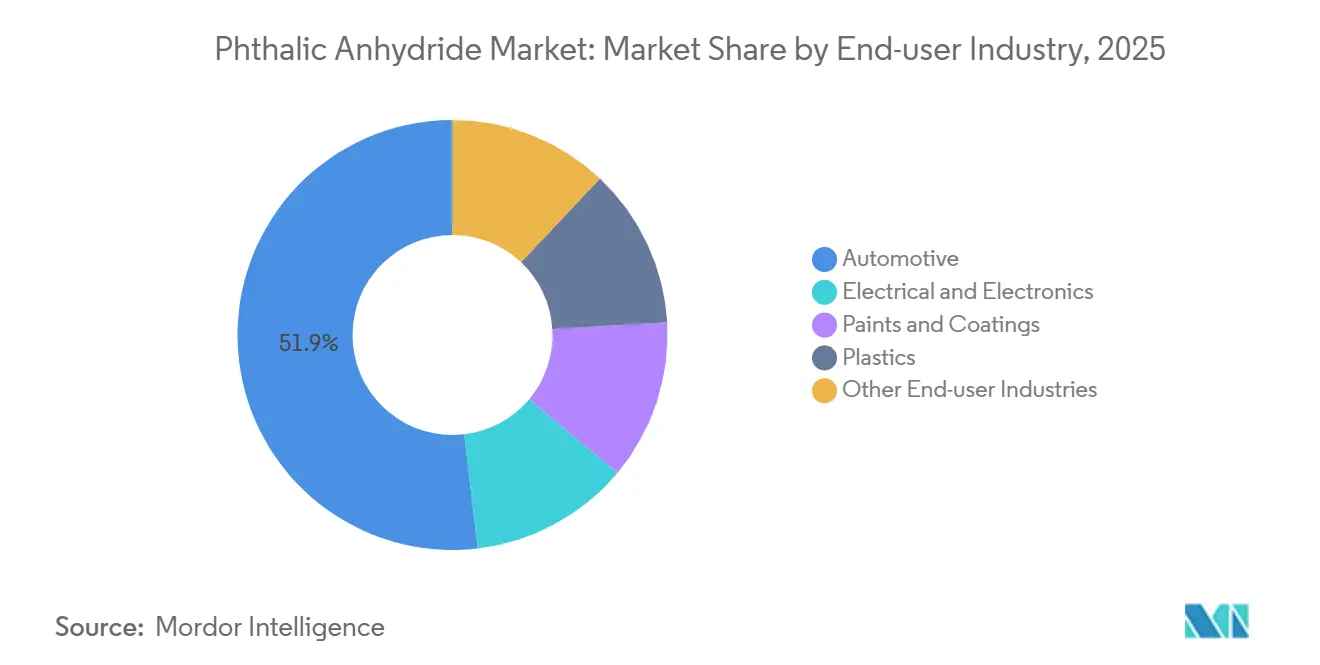

- Par secteur d'utilisation finale, l'automobile représentait 51,88 % de la taille du marché de l'anhydride phtalique en 2025, tandis que l'électrique et l'électronique progresse à un CAGR de 4,15 % jusqu'en 2031.

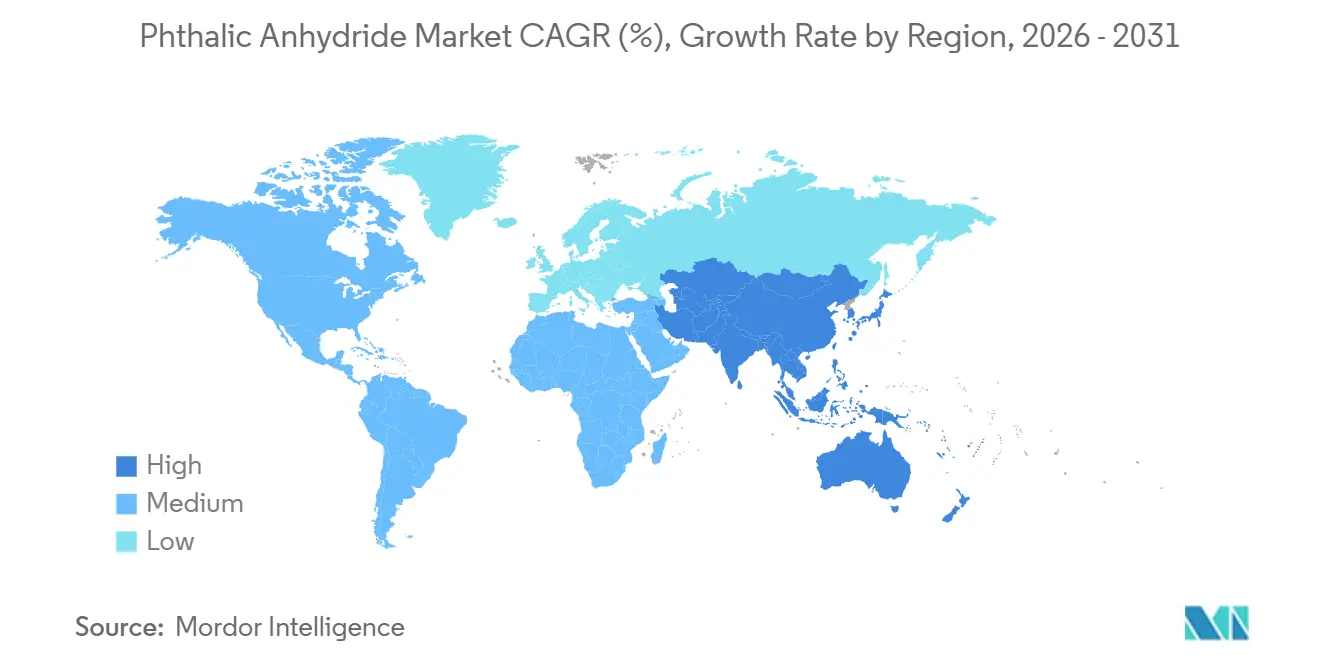

- Par géographie, l'Asie-Pacifique détenait 61,78 % de la part du marché de l'anhydride phtalique en 2025 et devrait afficher un CAGR de 3,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Anhydride Phtalique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de l'utilisation des résines polyester insaturées dans les pales d'éoliennes | +0.6% | Mondial, avec concentration en Asie-Pacifique (Chine, Inde) et en Europe (Allemagne, Danemark) | Moyen terme (2 à 4 ans) |

| Essor des plastifiants pour câbles et fils des véhicules électriques | +0.7% | Asie-Pacifique (Chine, Japon, Corée du Sud), Amérique du Nord (États-Unis), Europe (Allemagne) | Moyen terme (2 à 4 ans) |

| Ajouts de capacité par les producteurs asiatiques à faibles coûts | +0.5% | Asie-Pacifique (Chine, Inde, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Structures organométalliques à base de polyacrylonitrile pour la capture et l'utilisation du carbone | +0.2% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Rôle d'additif électrochimique dans les cellules lithium-ion haute tension | +0.3% | Asie-Pacifique (Chine, Japon, Corée du Sud), Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'Utilisation des Résines Polyester Insaturées dans les Pales d'Éoliennes

Les ajouts de capacité éolienne reconfigurent la demande en résines polyester insaturées, ce qui entraîne à son tour une hausse de la consommation d'anhydride phtalique. Les installations mondiales d'éoliennes nécessitent des pales composites associant fibre de verre à des matrices de résines polyester insaturées, et chaque mégawatt de capacité offshore consomme environ 15 à 20 tonnes de matériaux composites. La Chine a mis en service plus de 70 GW en 2025, tandis que l'Inde vise 500 GW d'énergies renouvelables d'ici 2030, soutenant une demande soutenue en anhydride phtalique haute pureté pour les systèmes de résines résistantes à la corrosion[1]Ministère des Nouvelles Énergies et des Énergies Renouvelables, "Rapport Annuel 2025-26," mnre.gov.in. Les projets offshore en mer du Nord et dans le détroit de Taïwan amplifient encore la demande, les environnements marins imposant des systèmes de résines à stabilité hydrolytique supérieure, une caractéristique de performance directement liée à la rigidité du squelette aromatique de l'anhydride phtalique.

Essor des Plastifiants pour Câbles et Fils des Véhicules Électriques

Les architectures des véhicules électriques nécessitent des faisceaux de câbles homologués pour des systèmes de 400 à 800 volts, et l'isolation des câbles doit résister aux cycles thermiques, aux interférences électromagnétiques et à l'abrasion mécanique sur une durée de vie de 15 ans. Chaque véhicule électrique à batterie embarque jusqu'à 2 km de câblage nécessitant 3 à 4 kg de PVC plastifié. La production mondiale de véhicules électriques a dépassé 14 millions d'unités en 2025, stimulant la consommation d'esters phtalates pour le DINP et le DIDP, malgré l'intérêt parallèle pour le DOTP et le DINCH comme alternatives afin de respecter les limites REACH de 0,1 % en masse sur les ortho-phtalates historiques[2] Agence Internationale de l'Énergie, "Perspectives Mondiales des Véhicules Électriques 2026," iea.org.

Ajouts de Capacité par les Producteurs Asiatiques à Faibles Coûts

Les producteurs d'Asie-Pacifique ont mis en service plus de 300 000 tonnes de nouvelles capacités d'anhydride phtalique en 2024-2025, avec en tête de file l'usine greenfield de 80 000 tonnes d'IG Petrochemicals en Inde (investissement de 6 000 millions INR) et l'expansion de 50 000 tonnes d'Aekyung à Ningbo. Ces projets s'appuient sur des vapocraqueurs de naphta intégrés et des flux d'ortho-xylène captifs, atteignant des coûts variables inférieurs de 15 à 20 % à ceux des producteurs occidentaux qui dépendent de matières premières achetées sur le marché. Le plan pétrochimique de haute qualité 2025-2026 de la Chine conditionne les permis de construction à des audits environnementaux, concentrant les nouvelles capacités au sein de grands groupes et intensifiant la surcapacité mondiale.

Structures Organométalliques à Base de Polyacrylonitrile pour la Capture et l'Utilisation du Carbone

Les structures organométalliques à base de polyacrylonitrile incorporant des liaisons acide phtalique représentent une frontière émergente dans la capture du CO₂ post-combustion. Ces structures atteignent des surfaces spécifiques supérieures à 3 000 mètres carrés par gramme et démontrent une adsorption sélective du CO₂ par rapport à l'azote aux concentrations des gaz de combustion (10 à 15 % de CO₂). Des installations pilotes dans des centrales à charbon en Chine et des fours à ciment en Europe ont validé des efficacités de capture supérieures à 85 %, avec des cycles de régénération stables au-delà de 1 000 cycles. Si les taxes carbone aux frontières de l'Union européenne s'intensifient, la demande en structures organométalliques pourrait atteindre 15 000 tonnes d'anhydride phtalique ultra-pur d'ici 2030, créant un débouché de niche à prime pour les producteurs capables de respecter des spécifications en chlorures inférieures au ppm.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Évolution vers des anhydrides biosourcés dans les revêtements | -0.4% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déclin de l'approvisionnement en goudron de houille pour la filière naphtalène | -0.5% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Chimies alkydes sans phtalates gagnant des parts de marché | -0.3% | Mondial, avec adoption la plus rapide en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers les Anhydrides Biosourcés dans les Revêtements

Les formulateurs de résines alkydes substituent l'anhydride phtalique par de l'acide azélaïque, de l'acide fumarique et des monomères aromatiques dérivés de la lignine afin d'atteindre leurs objectifs de durabilité et de réduire les émissions de Scope 3. L'usine certifiée ISCC PLUS de Perstorp à Sayakha, en Inde, mise en service en 2024, produit des polyols et des intermédiaires à bilan massique à partir de matières premières renouvelables, permettant aux fabricants de peintures de revendiquer jusqu'à 70 % de contenu biosourcé sans reformulation. Les fabricants de peintures européens substituent désormais 8 à 10 % de la matière première phtalique par des acides azélaïques ou dérivés de la lignine, en s'appuyant sur les matériaux ISCC PLUS de Perstorp qui permettent de revendiquer 70 % de contenu biosourcé. Les gammes décoratives évoluent en premier car le marketing d'étiquetage compense la prime de prix de 20 à 30 %, tandis que les revêtements de finition pour équipementiers automobiles continuent de s'appuyer sur la chimie phtalique pour la dureté et la résistance aux intempéries.

Déclin de l'Approvisionnement en Goudron de Houille pour la Filière Naphtalène

La disponibilité du naphtalène comme matière première se resserre à mesure que les aciéries réduisent leurs opérations de fours à coke et que les vapocraqueurs pétrochimiques privilégient des charges plus légères. La production mondiale de goudron de houille a diminué d'environ 3 % par an de 2020 à 2025, sous l'effet de l'adoption des fours à arc électrique dans la sidérurgie et du remplacement du charbon à coke par le gaz naturel dans les hauts fourneaux. Le retrait de Koppers Inc. de la production d'anhydride phtalique en Amérique du Nord, déclenché par des contraintes d'approvisionnement en naphtalène et des dépréciations d'actifs de 51 à 55 millions USD, illustre le risque structurel pour les producteurs non intégrés. L'importation de naphtalène en Chine depuis l'Inde et le Moyen-Orient érode l'avantage historique de coût du traitement du goudron de houille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : La Domination du Naphtalène s'Érode Face à la Rareté des Matières Premières

Le naphtalène représentait 83,18 % de la matière première en 2025, mais le resserrement de l'approvisionnement en goudron de houille et les fermetures d'usines occidentales signalent un pivot structurel. L'ortho-xylène, soutenu par des flux d'aromatiques intégrés, devrait afficher un CAGR de 3,31 % et réduira progressivement l'avance du naphtalène dans les indicateurs de taille du marché de l'anhydride phtalique. Le retrait de Koppers Inc. met en évidence la vulnérabilité des transformateurs de goudron indépendants, tandis que les importations chinoises de naphtalène diluent les avantages de coût domestiques.

Les complexes asiatiques intégrés convertissent le xylène mixte issu des reformeurs catalytiques directement en ortho-xylène, réduisant les coûts variables. CNPC fait état d'une réduction des importations de paraxylène à 19 %, confirmant une autosuffisance croissante en aromatiques locaux qui se répercute sur le marché de l'anhydride phtalique. Le changement de filière nécessite de nouveaux réacteurs d'oxydation à lit fixe, ce qui constitue un obstacle en capital pour les usines de naphtalène existantes.

Par Application : Les Plastifiants en Tête, mais la Croissance des Résines Polyester Insaturées Remodèle les Marges

Les plastifiants ont absorbé 54,71 % de la demande de 2025, ancrant les volumes de produits de base sur le marché de l'anhydride phtalique. Les résines polyester insaturées, cependant, affichent le CAGR le plus rapide à 4,41 %, signalant un glissement vers des marges plus élevées à mesure que les parcs éoliens offshore et les stratifiés marins exigent des matrices à stabilité hydrolytique. La croissance des faisceaux de câbles automobiles en Asie préserve encore la consommation de base en plastifiants, mais les revêtements européens se tournent vers des mélanges à base d'acide azélaïque.

Les développements dans l'énergie éolienne et les composites marins élèvent les exigences de qualité, récompensant les producteurs certifiés ISO d'anhydride phtalique à faible teneur en chlorures. En revanche, les revêtements décoratifs adoptent des bio-anhydrides, réduisant les volumes alkydes traditionnels. Cette divergence souligne comment les niches spécialisées plutôt que les plastifiants en vrac définiront les réservoirs de profit à long terme au sein de la taille du marché de l'anhydride phtalique.

Par Secteur d'Utilisation Finale : La Domination de l'Automobile Face à la Croissance de l'Électrique

L'automobile a conservé 51,88 % du volume en 2025, reflétant l'utilisation bien établie du PVC souple et des alkydes de retouche. Pourtant, l'électrique et l'électronique s'accélère à 4,15 % en raison du câblage haute tension pour véhicules électriques et de l'adoption d'additifs pour batteries, une tendance qui renforce la part du marché de l'anhydride phtalique pour les plastifiants diélectriques spécialisés.

Les peintures, les plastiques et l'agriculture complètent le solde, la reformulation des revêtements européens réduisant la demande, tandis que la construction asiatique maintient les revêtements de sol plastifiés sur une trajectoire solide. Les fabricants de batteries en Chine, au Japon et en Corée du Sud valident les esters phtalates comme agents formateurs de film d'interface électrolyte-électrode solide, indiquant un débouché naissant mais stratégique qui allie pureté chimique et performance électrochimique.

Analyse Géographique

L'Asie-Pacifique représentait 61,78 % du volume de 2025 et progresse à 3,22 % jusqu'en 2031. La Chine seule accueille plus d'un tiers des capacités, et les projets dans le Hebei (40 000 tonnes) ainsi que l'expansion de Ningbo d'Aekyung (50 000 tonnes) consolident son avance, même si les prix intérieurs ont chuté de 9,6 % à 5 967 RMB/t (830,606 USD/t) en 2025. Le plan d'investissement de 37 milliards USD de l'Inde accroît la production nationale d'intermédiaires, réduisant une dépendance aux importations de 45 % et cimentant un duopole de deux entreprises qui détient déjà 70 % de l'approvisionnement local.

L'Amérique du Nord fait face à un approvisionnement en goudron de houille en déclin et s'appuie désormais sur les importations après le retrait de Koppers Inc. en 2025. Les unités intégrées restantes couvrent la demande de niche, tandis que le Mexique réachemine les pièces en PVC finies vers les chaînes automobiles et électroniques américaines. L'Europe est confrontée à des coûts énergétiques élevés et aux limites REACH ; LANXESS protège la production régionale grâce à des catalyseurs propriétaires mais signale tout de même une compression de l'EBITDA face aux importations asiatiques qui sous-cotent les prix.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent comparativement modestes. La reprise du Brésil dépend de la production automobile, et la Vision 2030 de l'Arabie Saoudite pourrait approfondir la conversion locale au-delà des aromatiques de base. Pour l'instant, les deux régions agissent principalement comme des zones d'exportation alimentant l'Asie et l'Europe plutôt que comme des moteurs d'une demande nouvelle au sein du marché de l'anhydride phtalique.

Analyse de la chaîne de valeur

La chaîne de valeur de l'anhydride phtalique commence par les flux d'aromatiques et de goudron de houille fournissant de l'ortho-xylène et du naphtalène, ainsi que par les utilités (air/oxygène via de l'air comprimé) et les systèmes catalytiques (généralement du pentoxyde de vanadium) utilisés dans l'oxydation catalytique en lit fixe. La réaction est fortement exothermique, ce qui fait des milieux de gestion thermique et des systèmes de contrôle au niveau de l'usine des éléments centraux des opérations quotidiennes. Ensuite, des étapes de récupération et de purification telles que la distillation sous vide sont utilisées pour produire des qualités à haute pureté, et l'anhydride maléique peut apparaître comme un flux coproduit ou sous-produit selon la configuration de l'usine.

Les acteurs intermédiaires comprennent des producteurs intégrés et marchands qui équilibrent l'approvisionnement en matières premières avec la logistique et la conformité aux émissions. I G Petrochemicals Limited exploite un site multi-usines intégré à Taloja, dans le Maharashtra, et Thirumalai Chemicals Limited (via TCL Specialties LLC aux États-Unis) est positionnée sur l'ensemble du périmètre de spécialités en aval. La conversion en aval transforme l'anhydride phtalique en plastifiants (esters phtaliques), résines de polyester insaturé, résines alkydes et colorants/pigments. Kesar Petroproducts Limited est positionnée sur les dérivés de pigments et maintient des enregistrements EU REACH pour les pigments de phtalocyanine afin de soutenir l'accès au marché. La distribution comprend généralement des expéditions en vrac vers les grands fabricants de résines et de plastifiants, ainsi que des approvisionnements conditionnés ou en flocons pour les formulateurs plus petits. Des organismes du secteur tels que l'American Chemistry Council Phthalic Anhydride TSCA Risk Evaluation Consortium façonnent également la conformité et influencent les exigences de qualification des fournisseurs et de documentation tout au long de la chaîne.

Paysage Concurrentiel

Le Marché de l'Anhydride Phtalique est modérément concentré. En Chine, plus de 50 acteurs opèrent sous des ombrelles pétrochimiques étatiques ou privées, maintenant une discipline d'utilisation pour équilibrer les stocks. LANXESS exploite la principale capacité européenne sur trois sites, appliquant des catalyseurs au vanadium pour améliorer la sélectivité, mais n'a enregistré que 217 millions USD d'EBITDA sur 1,52 milliard USD de ventes pour les neuf premiers mois de 2024, soulignant des marges comprimées. Les nouveaux entrants font face à des obstacles en matière de savoir-faire catalytique, de contrôle des chlorures et de qualification pluriannuelle des produits, notamment pour les applications éoliennes et véhicules électriques. En conséquence, l'équilibre du marché de l'anhydride phtalique dépendra probablement des producteurs asiatiques intégrés pour les volumes et des spécialistes occidentaux pour les grades de pureté de niche, maintenant des stratégies diversifiées sous un même parapluie mondial.

Leaders du Secteur de l'Anhydride Phtalique

BASF

IG Petrochemicals Ltd.

NAN YA PLASTICS CORPORATION

Polynt S.p.A.

NAN YA PLASTICS CORPORATION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La sécurité de l'approvisionnement et le positionnement commercial régional sont remodelés à mesure que les producteurs et les acheteurs réagissent à la volatilité des matières premières et à la concurrence des importations. En mai 2026, la Directorate General of Trade Remedies de l'Inde a recommandé de prolonger de cinq ans supplémentaires les droits antidumping sur les importations d'anhydride phtalique en provenance de Chine et de Corée du Sud, ce qui renforce le pouvoir de négociation des producteurs locaux et les arrangements de sous-traitance à façon dans le pays avec les consommateurs de plastifiants et de résines en aval. Dans le même temps, le marché continue de gérer les signaux de surcapacité structurelle en provenance d'Asie, avec une faiblesse des prix en Chine liée aux mouvements de l'ortho-xylène et à la saisonnalité en aval, ce qui pousse les producteurs à se différencier par la cohérence des produits, le soutien à la qualification et un contrôle plus strict des impuretés pour les utilisations finales à plus haute spécification.

Les opportunités se concentrent également autour des mises à niveau des processus et des modèles opérationnels dans les régions situées en dehors des plus grands pôles pétrochimiques intégrés. La modularisation et les améliorations d'efficacité dans l'oxydation catalytique en lit fixe abaissent les barrières pour les transformateurs de taille moyenne en Inde et dans certaines parties de l'Asie du Sud-Est, tandis que les investissements liés à la conformité (y compris la documentation EU REACH et US TSCA et les contrôles des émissions) orientent les achats vers des fournisseurs capables de maintenir des opérations auditées et de fournir une documentation réglementaire détaillée. Les opportunités du côté de la demande restent liées à l'électrification et aux composites, où les qualités à plus haute pureté se retrouvent dans les formulations de plastifiants et de résines de polyester insaturé, et où les clients recherchent une variabilité réduite face aux fluctuations des matières premières non intégrées.

Développements récents du secteur

- Mai 2026 : la Directorate General of Trade Remedies de l'Inde a recommandé de prolonger de cinq ans supplémentaires les droits antidumping sur les importations d'anhydride phtalique en provenance de Chine et de Corée du Sud. Cette recommandation renforce les défenses commerciales régionales contre les importations à bas prix et soutient la visibilité opérationnelle des producteurs nationaux et des contrats d'approvisionnement locaux.

- Mars 2026 : BASF a inauguré son site Verbund à Zhanjiang, dans la province du Guangdong, en Chine, faisant progresser une empreinte chimique intégrée majeure en Asie. L'expansion de la capacité intégrée à l'échelle mondiale renforce la disponibilité régionale des aromatiques et intermédiaires et ajoute une pression concurrentielle sur les chaînes de valeur occidentales autonomes et alimentées par le marché.

- Décembre 2024 : Koppers Inc. a annoncé son intention d'arrêter la production d'anhydride phtalique sur son site de Stickney, dans l'Illinois, en 2025, entraînant des charges de restructuration de 51 à 55 millions USD. Cette sortie a resserré les options d'approvisionnement domestique nord-américaines et accru la dépendance aux importations et à l'approvisionnement alternatif pour les clients en aval.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme la demande et l'offre mondiales d'anhydride phtalique, mesurées comme des matériaux vendus pour un usage chimique en aval, et suivies dans les principales régions productrices et consommatrices au cours de la même année de référence.

Exclusions de périmètre : le dimensionnement exclut les revenus des dérivés en aval (tels que les plastifiants ou les résines), et il exclut également les transferts internes qui ne sont pas facturés comme des ventes externes.

Aperçu de la segmentation

- Par Matière Première

- Ortho-xylène

- Naphtalène

- Par Application

- Plastifiants

- Résines Alkydes

- Résines Polyester Insaturées

- Autres Applications (Colorants et Pigments, Insecticides, etc.)

- Par Secteur d'Utilisation Finale

- Automobile

- Électrique et Électronique

- Peintures et Revêtements

- Plastiques

- Autres Secteurs d'Utilisation Finale (Chimie, Agriculture, etc.)

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par établir la base factuelle autour de la production, du commerce et des tirages d'usage final de l'anhydride phtalique, car ce produit chimique est lié à quelques grandes chaînes en aval (notamment les applications de plastifiants et de résines de polyester). Des sources publiques sont utilisées pour ancrer le bassin directionnel de la demande et pour valider le contexte au niveau des pays, telles que les flux commerciaux UN Comtrade, les statistiques de produits chimiques et minéraux de type USGS, les offices statistiques nationaux, et les communiqués des douanes ou des autorités portuaires lorsqu'ils sont disponibles.

Pour affiner les hypothèses, nous examinons également des références non payantes telles que les publications des régulateurs environnementaux et chimiques (pour les indices de procédés et de conformité), les revues de chimie et de catalyse évaluées par des pairs (pour les tendances de rendement et de matières premières), et les documents des associations professionnelles traitant de l'activité des plastifiants, des revêtements et des résines de polyester. Les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces d'usines sont utilisés pour suivre les changements de capacité, les taux d'exploitation et les arrêts planifiés, avec l'appui d'une base de données payante pour les données financières et l'actualité des entreprises, et d'une autre pour les vérifications d'importation-exportation au niveau des expéditions lorsque cela est pertinent. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources ont également été consultées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Ensuite, nous validons la vue documentaire par des entretiens d'experts et des enquêtes structurées avec des producteurs, des distributeurs, des équipes d'achat chez les utilisateurs en aval, et des consultants du secteur qui suivent les aromatiques et les anhydrides. Pour un marché mondial, les retours sont équilibrés entre l'APAC, l'EMEA et les Amériques afin que l'utilisation des usines, les routes commerciales et les évolutions des applications ne soient pas surajustées à une seule région, puis les hypothèses sont ajustées lorsque les retours de terrain indiquent systématiquement un écart.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27% | Dirigeants (CXO) : 13% | APAC : 43% |

| Rang intermédiaire : 51% | Responsables fonctionnels/d'unité : 27% | EMEA : 33% |

| Acteurs plus petits : 22% | Managers : 60% | Amériques : 24% |

Dimensionnement du marché et prévisions

Notre logique de dimensionnement utilise une reconstruction descendante à partir de la production, du taux d'utilisation des capacités et des mouvements commerciaux pour estimer la consommation apparente par région, qui est ensuite traduite en total de marché après ajustement pour les variations de stocks et l'orientation typique des applications. Une fois ce plafond fixé, nous effectuons des vérifications ascendantes sélectives à l'aide de volumes de producteurs échantillonnés, de retours de canaux et de fourchettes de prix par tonne pour confirmer que les totaux implicites sont cohérents et pour corriger les valeurs aberrantes.

Les intrants clés utilisés dans le modèle comprennent la capacité installée par site et les expansions annoncées, les fourchettes de taux d'exploitation par région, les balances import-export, la répartition de la demande entre plastifiants, résines alkydes et résines de polyester insaturé, et l'écart entre la production basée sur l'ortho-xylène et celle basée sur le naphtalène qui affecte le coût et la disponibilité. Lorsqu'une donnée au niveau du pays est manquante, des ratios de substitution sont appliqués en utilisant des profils industriels similaires et une exposition commerciale comparable, puis le résultat est revu lors des entretiens. Les prévisions sont construites à l'aide d'une analyse de scénarios ancrée sur l'activité de construction en aval et de biens durables attendue, la disponibilité des matières premières et les ajouts de capacité planifiés, suivie d'une vérification de cohérence par rapport à la persistance des tendances historiques et au point de vue partagé par les acteurs du secteur.

Validation des données et cycle de mise à jour

La validation s'effectue par couches afin qu'une seule hypothèse forte ne domine pas le résultat. Le modèle est vérifié par rapport à des signaux indépendants tels que les calendriers de changement de capacité, les pics commerciaux inhabituels et les récits de demande au niveau régional issus des entretiens, puis les écarts sont examinés avant validation finale.

Lorsque les chiffres évoluent fortement, nous recontactons les sources pour confirmer si le changement est dû à un arrêt, à un changement de politique ou à un schéma de prix et de stockage à court terme. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, et une révision finale avant livraison est effectuée afin que les clients reçoivent la vision ajustée la plus récente.

Taille du marché de l'anhydride phtalique de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'anhydride phtalique peuvent paraître très éloignées les unes des autres, car certains auteurs dimensionnent le marché en USD, tandis que d'autres ancrent leur vision en volume, et les hypothèses de conversion ne sont pas uniformes. Les différences proviennent également de ce qui est comptabilisé comme activité de marché, en particulier lorsque les transferts internes, les ventes marchandes et les chaînes de valeur des dérivés sont mélangés.

Le tableau met en évidence que notre dimensionnement actuel est présenté en millions de tonnes, tandis que d'autres sources publient souvent une valeur en USD pour une année de référence sélectionnée, qui peut varier en fonction du cycle des prix, du moment de la conversion monétaire et selon que l'accent est mis sur les prix contractuels ou les prix au comptant. Cela dépend également du fait que l'étude traite l'anhydride phtalique comme une vente chimique autonome, ou si des parties des plastifiants et résines en aval sont incluses dans le même chiffre global.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,67 millions USD (2025) | |

| Éditeur du secteur A | 4,64 milliards USD (2024) | Cette estimation est présentée en USD et est très sensible à la grille de prix choisie et à l'année de référence, et elle peut également refléter une pondération différente des prix régionaux et de la parité commerciale plutôt qu'une réconciliation d'abord fondée sur le volume. |

| Éditeur du secteur B | 5,38 milliards USD (2025) | Ce chiffre semble s'appuyer sur une vision des revenus en USD qui peut évoluer avec le moment de la conversion monétaire et la progression supposée du prix de vente moyen, et il peut appliquer une couverture d'application plus large sans vérification explicite par rapport à la consommation apparente construite à partir de la production et du commerce. |

Le tableau montre une incompatibilité d'unités à l'origine d'une grande partie de l'écart, et dans le modèle de Mordor Intelligence, le marché est traité comme des volumes physiques d'anhydride phtalique fournis à la demande externe, qui sont ensuite recoupés avec les signaux de production, d'utilisation et de commerce avant d'inférer toute vision en valeur. Avec cette rigueur, les utilisateurs peuvent retracer le total jusqu'à un bassin de demande reproductible et comprendre ce qui est inclus, au lieu de mélanger des revenus adjacents en aval dans un seul chiffre global.

Questions Clés Traitées dans le Rapport

Quelle est la prévision de croissance de la demande en anhydride phtalique jusqu'en 2031 ?

La consommation mondiale passera de 4,79 millions de tonnes en 2026 à 5,41 millions de tonnes d'ici 2031, reflétant un CAGR de 2,48 % principalement porté par les applications éoliennes et véhicules électriques en Asie-Pacifique.

Quelle matière première gagne des parts dans la production d'anhydride phtalique ?

L'ortho-xylène se développe à un CAGR de 3,31 % à mesure que les raffineries intégrées en Chine, en Inde et au Moyen-Orient détournent des flux de xylène mixte vers des unités d'oxydation.

Pourquoi Koppers Inc. s'est-il retiré du marché nord-américain ?

L'entreprise a fermé son usine de 100 000 tonnes à Stickney en 2025 après que le resserrement de l'approvisionnement en goudron de houille a compromis l'économie du naphtalène et entraîné des dépréciations de 51 à 55 millions USD.

Comment les alternatives biosourcées affectent-elles la demande dans les revêtements ?

Les fabricants de peintures décoratives européens ont déjà remplacé 8 à 10 % de la matière première phtalique par des acides azélaïques ou dérivés de la lignine, réduisant les volumes alkydes traditionnels et freinant légèrement la croissance globale du marché.

Quelle région domine la capacité en anhydride phtalique ?

L'Asie-Pacifique représente 61,78 % du volume mondial, portée par les vastes complexes de conversion du pétrole en produits chimiques de la Chine et le développement continu des capacités en Inde.

Dernière mise à jour de la page le: