Taille et part du marché des MLCC haute tension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

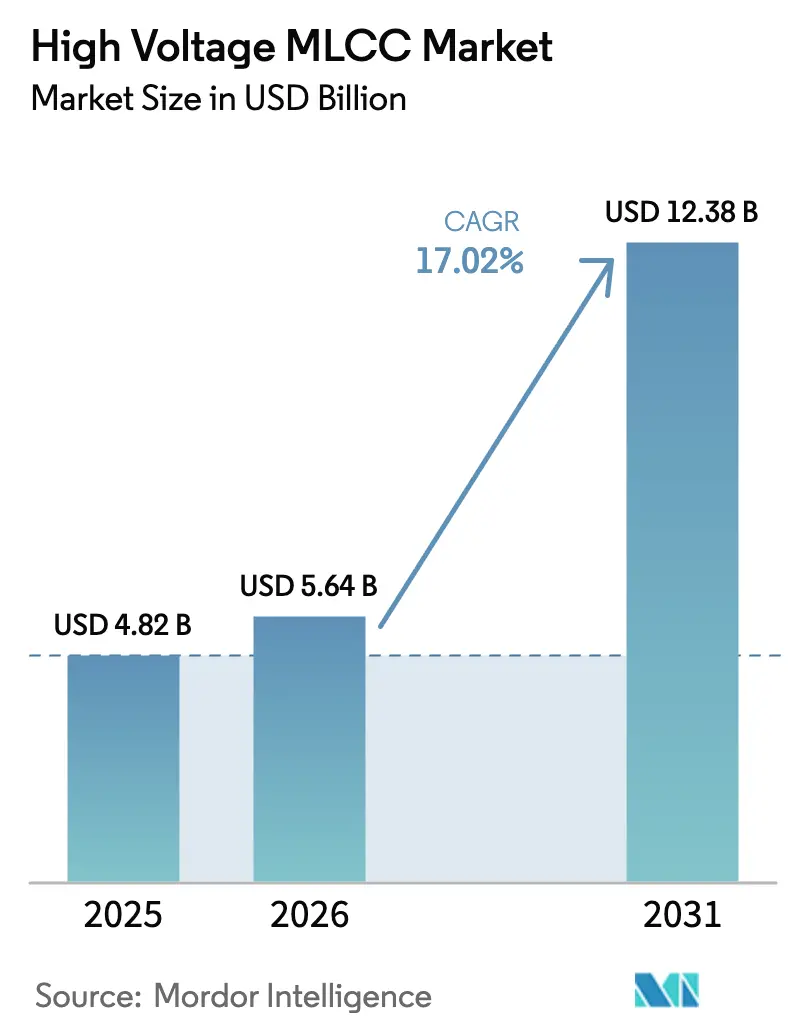

| Taille du Marché (2026) | 5.64 Milliards de dollars |

| Taille du Marché (2031) | 12.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MLCC haute tension par Mordor Intelligence

La taille du marché des MLCC haute tension est estimée à 5,64 milliards USD en 2026, en progression par rapport à la valeur de 4,82 milliards USD enregistrée en 2025, avec des projections à 12,38 milliards USD pour 2031, soit une croissance au TCAC de 17,02 % sur la période 2026-2031. L'électrification croissante des groupes motopropulseurs de véhicules, le déploiement intensif des réseaux 5G et les serveurs d'intelligence artificielle en périphérie soutiennent une demande durable pour des condensateurs compacts et à haute fiabilité capables de fonctionner dans des environnements à 800 V et au-delà. Les fournisseurs poussent les couches diélectriques en dessous de 0,5 µm sans compromettre la rigidité diélectrique, permettant ainsi une capacitance plus élevée dans le même encombrement. Les chaînes d'approvisionnement régionales continuent de se recomposer, les incitations américaines soutenant les capacités locales et l'Europe renforçant ses règles sur les émissions de CO₂ automobiles en faveur des plateformes électriques. La pression sur les coûts liée à la volatilité du nickel et du palladium demeure un frein, mais les conceptions multicouches utilisant des électrodes en métal de base allègent l'exposition aux matériaux tout en préservant les performances.

Principaux enseignements du rapport

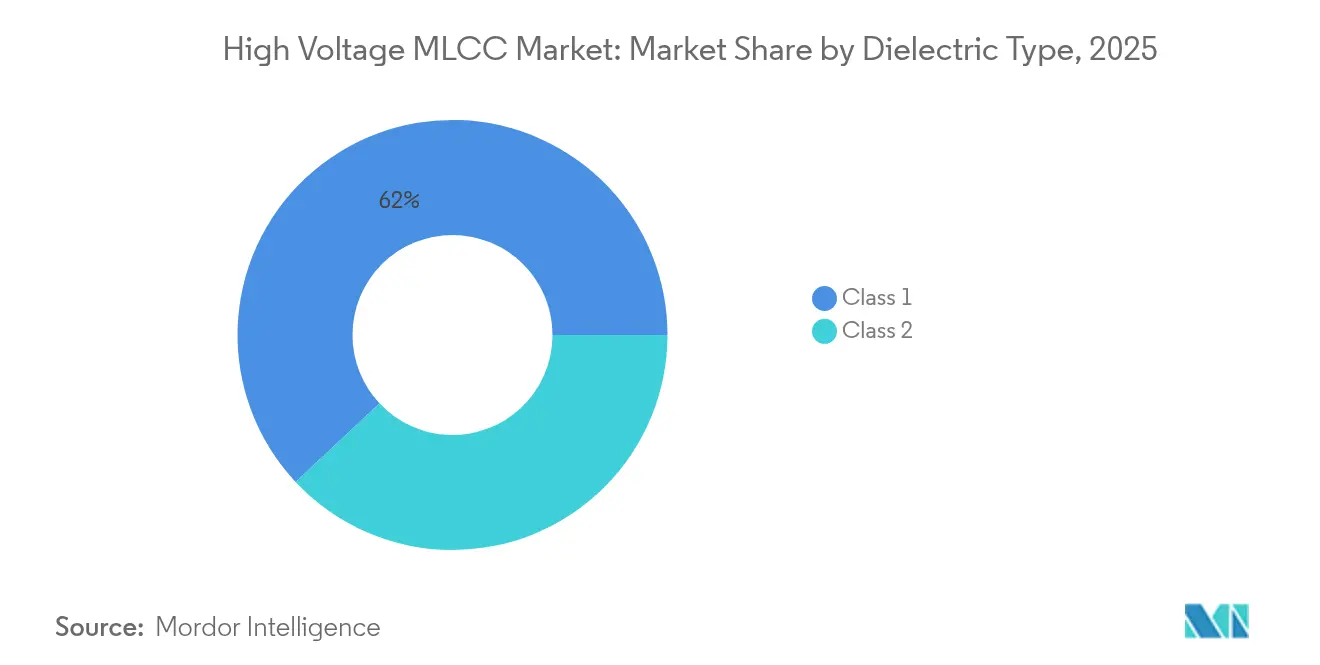

- Par type de diélectrique, la Classe 1 représentait 61,98 % du chiffre d'affaires en 2025 sur le marché des MLCC haute tension ; la Classe 1 devrait progresser à un TCAC de 18,12 % jusqu'en 2031.

- Par taille de boîtier, le format 201 détenait 55,32 % de la part de marché des MLCC haute tension en 2025 ; le format 402 devrait enregistrer le TCAC le plus rapide, à 18,05 %, jusqu'en 2031.

- Par type de montage, les dispositifs à montage en surface étaient en tête avec 40,21 % du chiffre d'affaires en 2025 sur le marché des MLCC haute tension, tandis que les variantes à capuchon métallique progresseront à un TCAC de 18,03 % jusqu'en 2031.

- Par application utilisateur final, l'électronique grand public représentait 50,88 % des ventes en 2025 sur le marché des MLCC haute tension ; les applications automobiles devraient afficher un TCAC de 18,42 % jusqu'en 2031.

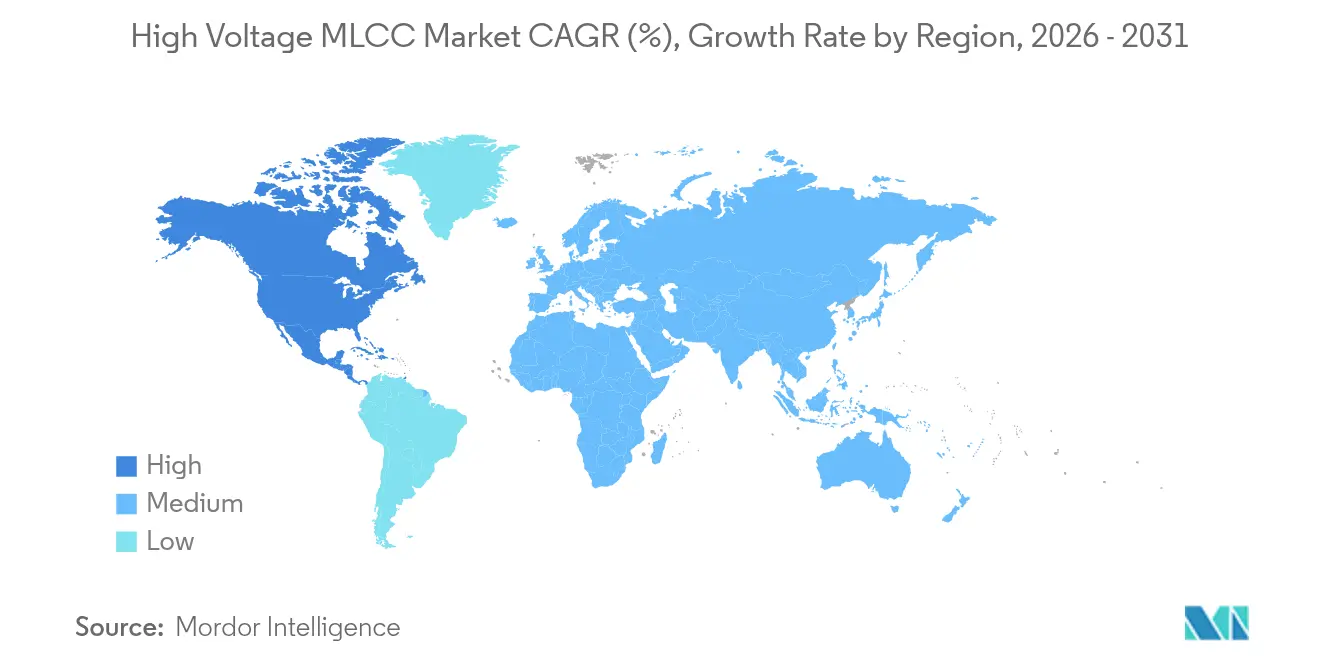

- Par zone géographique, l'Asie-Pacifique représentait 57,11 % du chiffre d'affaires en 2025 sur le marché des MLCC haute tension ; l'Amérique du Nord devrait enregistrer le TCAC le plus rapide, à 18,06 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des MLCC haute tension

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'électrification des groupes motopropulseurs des véhicules électriques | +4.2% | Mondial, avec des gains précoces en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiement des infrastructures 5G et d'intelligence artificielle en périphérie | +3.8% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Essor du contenu MLCC pour les systèmes ADAS et l'autonomie | +3.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Électronique grand public miniaturisée à haute densité | +2.7% | Mondial | Court terme (≤ 2 ans) |

| Adoption des onduleurs renouvelables à l'échelle du réseau | +2.4% | Europe, Amérique du Nord, avec croissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Électrification aérospatiale (eVTOL, MEA) | +1.1% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'électrification des groupes motopropulseurs des véhicules électriques

Les architectures à 800 V dans les véhicules électriques haut de gamme réduisent le temps de charge et la masse des câbles, stimulant la demande de MLCC haute tension classés à 1 kV et plus pour le filtrage de liaison DC. Les onduleurs à carbure de silicium fonctionnant au-delà de 100 kHz nécessitent des condensateurs à faible résistance série équivalente et une capacitance stable sous commutation rapide en dV/dt. La norme automobile AEC-Q200 impose des tests de durée de vie de 2 000 heures à 125 °C, limitant l'accès aux fournisseurs disposant de lignes de production de qualité automobile sophistiquées. Chaque véhicule électrique à batterie utilise généralement plus du double du nombre de MLCC d'un modèle à moteur à combustion interne, et les systèmes avancés d'aide à la conduite ajoutent encore davantage de composants. Les fournisseurs japonais et coréens dotés d'un contrôle de procédé approfondi bénéficient des premières attributions de conception, tandis que les nouveaux entrants chinois accélèrent leurs capacités pour capter les volumes en fin de cycle.[1]Murata Manufacturing, "Condensateurs céramiques multicouches de nouvelle génération," murata.com

Déploiement des infrastructures 5G et d'intelligence artificielle en périphérie

Les stations de base Massive MIMO et les amplificateurs de puissance à ondes millimétriques nécessitent des MLCC qui maintiennent leur capacitance sous polarisation DC afin de garantir la fidélité du signal. Les centres de données hyperscale qui migrent vers une distribution DC à 800 V réduisent les pertes en cuivre, mais imposent des cycles thermiques rigoureux aux composants passifs montés sur carte. Le refroidissement par immersion dans un liquide et par plaque froide expose les dispositifs à une humidité plus élevée et à des contraintes mécaniques accrues, ce qui favorise les diélectriques de Classe 1 à coefficients de température étroits.[2]TDK Corporation, "Discours de la Journée des investisseurs 2024," tdk.com Les nœuds périphériques dans les usines et les véhicules exigent des performances entre −40 °C et +125 °C ainsi qu'une conformité électromagnétique, soutenant une demande de volume moyen à haute valeur ajoutée.

Essor du contenu MLCC pour les systèmes ADAS et l'autonomie

Les fonctions de conduite de niveau 3 et supérieur intègrent plusieurs capteurs radar, LiDAR et de vision, chacun doté de domaines d'alimentation dédiés qui reposent sur des réseaux de découplage stables. Les fronts d'onde radar à 77 GHz requièrent des condensateurs à faible facteur de perte aux fréquences micro-ondes, orientant les achats vers des formulations de Classe 1 spécialisées. Les normes de sécurité fonctionnelle telles qu'ISO 26262 imposent la redondance, augmentant le nombre de MLCC par unité de contrôle électronique. Les pénuries de semi-conducteurs en 2024 ont mis en évidence comment des MLCC manquants peuvent paralyser des lignes entières de production automobile, incitant les constructeurs à qualifier des sources secondaires et à constituer des stocks de sécurité plus importants.

Électronique grand public miniaturisée à haute densité

Les téléphones pliables et les ordinateurs portables ultra-minces poussent l'épaisseur des composants en dessous de 0,4 mm tout en exigeant une capacitance plus élevée par unité de surface. Les contraintes liées à la flexion des cartes et aux tests de chute imposent des conceptions d'électrodes mécaniquement robustes. Les dispositifs portables recherchent des courants de fuite ultra-faibles pour prolonger l'autonomie de la batterie, tandis que les ordinateurs portables de jeu utilisent une mise à l'échelle dynamique de la puissance qui nécessite des condensateurs à faible résistance série équivalente pour maîtriser les courants transitoires.[3]Murata Manufacturing, "Condensateurs céramiques multicouches de nouvelle génération," murata.com Les substrats flexibles encouragent les concepts de MLCC intégrés qui éliminent entièrement le placement de composants discrets.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (Ni, Ag, Pd) | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Déséquilibre prolongé entre l'offre et la demande sur les délais d'approvisionnement | -2.1% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Barrières de fiabilité au-delà de 1 kV pour les pièces miniaturisées | -1.7% | Mondial, affectant particulièrement les applications automobiles et aérospatiales | Long terme (≥ 4 ans) |

| Obstacles rigoureux de qualification AEC-Q200 | -1.4% | Marchés automobiles mondiaux, avec un accent sur l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (Ni, Ag, Pd)

Les fluctuations des coûts du nickel et du palladium influencent directement 40 à 60 % de la nomenclature des MLCC. La demande en batteries pour véhicules électriques, les évolutions de la politique commerciale et les événements géopolitiques ont resserré l'approvisionnement en nickel en 2024, faisant monter les prix au comptant au-dessus des moyennes historiques. Les fabricants ont accéléré l'adoption d'électrodes en métal de base pour substituer les métaux précieux, mais ont eu besoin de fours de frittage en atmosphère contrôlée qui ont alourdi les dépenses en capital. La migration de l'argent sous forte humidité demeure une préoccupation de fiabilité à des tensions supérieures à 500 V, maintenant le nickel comme électrode préférée pour les composants haute tension malgré la complexité du traitement.

Déséquilibre prolongé entre l'offre et la demande sur les délais d'approvisionnement

Les MLCC haute tension affichent souvent des délais d'approvisionnement de 16 à 24 semaines, car le rendement sans défaut chute fortement lorsque les empilements diélectriques dépassent 500 couches. Les clients du secteur automobile ont besoin d'une qualification et d'audits sur une année entière, retardant l'intégration de fournisseurs alternatifs. Les capacités de production sont concentrées au Japon, en Corée et en Chine ; des perturbations régionales telles que des fermetures d'usines ont réduit la production mondiale d'un pourcentage estimé à la mi-dizaine en 2024. La construction d'une nouvelle installation de production de MLCC ou la reconversion d'une ligne peut prendre de 12 à 18 mois, en décalage avec les cycles de demande de 3 à 6 mois, ce qui maintient la tension et soutient les prix premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diélectrique : suprématie de la Classe 1 ancrée dans la stabilité en tension

Les matériaux de Classe 1 ont capté 61,98 % du chiffre d'affaires de 2025, les concepteurs appréciant leur stabilité à ±30 ppm/°C et leur perte minimale de capacitance sous polarisation DC. La taille du marché des MLCC haute tension pour les produits de Classe 1 est appelée à croître rapidement, soutenue par les filtres de liaison DC dans les onduleurs à 800 V et les empilements de puissance pour les énergies renouvelables. Les fabricants poursuivent l'ingénierie de la taille des grains pour accroître la permittivité sans éroder la rigidité diélectrique, tandis que l'optimisation du facteur de perte maintient la dissipation en dessous de 0,001 aux fréquences en MHz.

Les alternatives de Classe 2 restent attractives lorsque l'efficacité volumétrique prime sur la stabilité stricte, notamment dans les smartphones et les télécommunications. Les chimies antiferroélectriques sans plomb promettent des constantes diélectriques supérieures à 2 000, mais se heurtent à des obstacles de montée en échelle. Des empilements diélectriques hybrides combinant des couches de surface de Classe 1 avec des cœurs de Classe 2 sont à l'étude pour allier stabilité et capacitance, ce qui pourrait redéfinir les frontières des segments au cours de la période de prévision.

Par taille de boîtier : le format 201 conserve son leadership dans un contexte de réduction progressive de la taille

Le format 201 détenait une part de 55,32 % en 2025, équilibrant l'épaisseur diélectrique, la dissipation thermique et les rendements de pose automatisée. Son encombrement correspond aux dispositions de cartes existantes dans les alimentations électriques et les onduleurs de traction, soutenant des volumes constants. Le format 402, bien que physiquement plus grand, affiche le TCAC le plus rapide à 18,05 %, car les ingénieurs intègrent davantage d'étages de puissance dans des modules de traction automobile compacts.

Les formats d'épaisseur inférieure à 1 mm tels que le 0603 répondent aux appareils grand public à espace restreint, mais atteignent des plafonds de tension proches de 200 V. Les solutions de condensateurs intégrés dans les substrats de boîtiers pourraient à terme réduire les tailles de boîtiers discrets, mais le contrôle de fiabilité haute tension maintient la domination des composants 201/402 montés sur carte jusqu'en 2030. L'économie du rendement favorise également les puces plus grandes, car les erreurs d'enregistrement inférieures à 5 µm affectent de manière disproportionnée les boîtiers étroits.

Par type de montage des MLCC : prédominance du montage en surface avec l'élan du capuchon métallique

Les dispositifs à montage en surface représentaient 40,21 % du chiffre d'affaires en 2025 grâce à leur compatibilité universelle avec les équipements de pose et au coût d'assemblage réduit. La taille du marché des MLCC haute tension pour les configurations à capuchon métallique progresse à un TCAC de 18,03 % à mesure que les étages de puissance migrent vers des courants continus plus élevés où un meilleur couplage thermique et mécanique s'avère précieux.

Les composants à sortie radiale persistent dans les secteurs aérospatial et de la défense en raison de leur réparabilité et de leur tolérance aux vibrations. Les condensateurs intégrés au niveau de la tranche émergents contournent entièrement la soudure discrète, offrant une inductance sub-nH pour les circuits intégrés de puissance GaN. Une telle intégration pourrait réorganiser la répartition des types de montage au-delà de 2030, à mesure que la surface disponible sur les cartes devient plus contrainte.

Par application utilisateur final : volume de l'électronique grand public face à la vélocité automobile

L'électronique grand public a généré 50,88 % du chiffre d'affaires de 2025, portée par les pôles de production de smartphones et d'ordinateurs portables en Asie de l'Est. Les écrans pliables, les protocoles de charge rapide et les téléphones de jeu à taux de rafraîchissement élevé soutiennent des volumes importants même si la croissance unitaire se modère. Le segment automobile, en revanche, est en passe d'afficher un TCAC de 18,42 % jusqu'en 2031, à mesure que la pénétration des véhicules électriques s'accélère et que les niveaux de systèmes ADAS progressent.

L'automatisation industrielle, les énergies renouvelables et les infrastructures de télécommunications complètent une demande diversifiée. Les onduleurs connectés au réseau, les variateurs d'usine et les radios à petites cellules spécifient chacun des MLCC haute tension pour filtrer le bruit de commutation et lisser les lignes d'alimentation. Les implants médicaux et l'avionique spatiale, bien que représentant de faibles volumes, commandent des prix premium en raison des coûts de validation en environnement hostile et des exigences de traçabilité.

Analyse géographique

L'Asie-Pacifique représentait 57,11 % du chiffre d'affaires du marché des MLCC haute tension en 2025, portée par des écosystèmes intégrés de poudres céramiques, de pâtes d'électrodes et d'assemblage concentrés au Japon, en Corée du Sud et en Chine. Le Japon seul abrite environ 40 % de la capacité de production mondiale de MLCC et continue d'investir dans des outils de dépôt diélectrique submicronique et d'impression sérigraphique de précision. Les conglomérats sud-coréens associent les condensateurs à des lignes de semi-conducteurs et de modules intégrés, raccourcissant les cycles de conception et accélérant la mise sur le marché des groupes motopropulseurs de nouvelle génération. Les acteurs chinois bénéficient d'incitations gouvernementales et d'une demande intérieure croissante en véhicules électriques, mais beaucoup dépendent encore d'équipements de frittage importés et de poudres de haute pureté approvisionnées auprès de fournisseurs japonais.

L'Amérique du Nord est la région à la croissance la plus rapide, avec un TCAC projeté de 18,06 % sur la période 2026-2031. Les incitations fédérales dans le cadre des lois CHIPS et sur la réduction de l'inflation visent à rapatrier des composants critiques, y compris les composants passifs haute tension. L'expansion des usines d'assemblage de véhicules électriques à batterie dans le Midwest et le Sud-Est se traduit directement par des engagements d'approvisionnement local. Les centres de données hyperscale regroupés en Virginie, en Ohio et au Texas spécifient de grands volumes de MLCC de qualité automobile pour les redresseurs, les unités de sauvegarde par batterie et les cartes accélératrices d'intelligence artificielle. Les programmes de défense soulignent les mandats de chaîne d'approvisionnement sécurisée, créant une niche adressable pour les producteurs de niche basés aux États-Unis.

La croissance de l'Europe est plus régulière, mais soutenue par des réglementations strictes sur les émissions et des objectifs en matière d'énergies renouvelables. Les constructeurs automobiles allemands, français et scandinaves migrent vers des architectures à 800 V, stimulant la demande locale de composants passifs haute tension qualifiés selon ISO 26262. Les sociétés d'utilité publique investissant dans des méga-projets éoliens offshore et photovoltaïques s'appuient sur des onduleurs équipés de MLCC qui doivent satisfaire aux tests de résistance à la chaleur humide prolongée. Les sous-traitants d'Europe de l'Est assemblent des têtes radio de télécommunication intégrant des condensateurs haute fréquence, ajoutant des volumes supplémentaires.

Le reste du monde — Amérique latine, Moyen-Orient et Afrique — reste embryonnaire mais prometteur. Les parcs solaires émergents au Chili et en Arabie Saoudite nécessitent un matériel de conversion de puissance robuste. Les déploiements rapides de réseaux 5G dans les États du Golfe et les projets pilotes de villes intelligentes en Afrique pourraient élargir la demande à mesure que les chaînes d'approvisionnement arrivent à maturité.

Paysage concurrentiel

Principales entreprises du marché des MLCC haute tension

Le marché des MLCC haute tension est très concentré : les cinq premiers fournisseurs contrôlent près de 70 % de la capacité mondiale, ce qui leur confère un levier tarifaire significatif et un engagement précoce auprès des clients automobiles et industriels de rang 1. Les leaders japonais maintiennent leur avantage grâce à des chimies diélectriques propriétaires et à des techniques de stratification de précision qui atteignent une épaisseur inférieure à 0,5 µm sans défaillances induites par le champ. Leurs cultures de zéro défaut de longue date s'alignent sur les qualifications automobiles et aérospatiales rigoureuses, érigant des barrières pour les nouveaux entrants.

La tension concurrentielle s'intensifie à mesure que les entreprises chinoises passent des composants standards à 50 V aux produits classés à 1 kV, soutenus par des financements étatiques et des dépenses d'investissement agressives. L'érosion des prix dans les segments grand public presse les acteurs en place, les incitant à se repositionner stratégiquement vers des niches automobiles et industrielles à plus haute valeur ajoutée. Les récentes additions de capacité au Vietnam et aux Philippines diversifient le risque géographique et tirent parti de coûts de main-d'œuvre plus bas tout en restant à proximité des pôles d'assemblage.

Les chevaux de course technologiques comprennent l'amincissement des couches diélectriques, la pénétration des électrodes en métal de base et les condensateurs de boîtiers intégrés. Murata met à l'échelle des diélectriques ultra-minces déposés sous vide pour les onduleurs de véhicules électriques de nouvelle génération. TDK a consacré près d'un tiers de ses dépenses d'investissement 2025-2027 aux composants passifs, visant un retour sur capitaux investis supérieur à 15 %. KEMET et Kyocera AVX ont lancé des séries qualifiées à 1 kV pour applications automobiles ciblant les onduleurs d'énergies renouvelables et les entraînements moteurs. Des start-ups spécialisées dans les condensateurs intégrés dans des substrats organiques ou des modules de puissance moulés menacent de contourner les MLCC discrets dans certaines conceptions haute fréquence.

Leaders du secteur des MLCC haute tension

Kyocera AVX Components Corporation (Kyocera Corporation)

Taiyo Yuden Co., Ltd

Yageo Corporation

Murata Manufacturing Co., Ltd.

Samsung Electro-Mechanics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Murata Manufacturing a commencé la construction d'un nouveau bâtiment de production d'une valeur de 19 millions USD à Hô-Chi-Minh-Ville afin d'accroître la production de composants passifs pour les véhicules électriques et les entraînements industriels.

- Avril 2025 : TDK Corporation a annoncé que 29 % des dépenses d'investissement de l'exercice 2025-2027 seront consacrées à sa division Composants passifs afin de capter la croissance à deux chiffres de la demande automobile.

- Mars 2025 : Samsung Electro-Mechanics a recruté environ 700 nouveaux employés pour ses lignes de MLCC, signalant une augmentation des effectifs de deux à trois fois par rapport aux cycles précédents, à mesure que les commandes automobiles s'envolent.

- Février 2025 : KEMET a lancé des MLCC conformes à la norme AEC-Q200, classés à 1 kV avec des courbes de déclassement améliorées pour les systèmes de batteries à 800 V.

Périmètre du rapport mondial sur le marché des MLCC haute tension

La Classe 1 et la Classe 2 sont couvertes en tant que segments par type de diélectrique. Les formats 0 201, 0 402, 0 603, 0 805, 1 206 et autres sont couverts en tant que segments par taille de boîtier. La capacitance haute gamme, la capacitance basse gamme et la capacitance milieu de gamme sont couvertes en tant que segments par capacitance. Le capuchon métallique, la sortie radiale et le montage en surface sont couverts en tant que segments par type de montage des MLCC. L'aérospatiale et la défense, l'automobile, l'électronique grand public, l'industrie, les dispositifs médicaux, l'énergie et les services publics, les télécommunications et autres sont couverts en tant que segments par utilisateur final. L'Asie-Pacifique, l'Europe et l'Amérique du Nord sont couverts en tant que segments par région.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Capuchon métallique |

| Sortie radiale |

| Montage en surface |

| Aérospatiale et défense |

| Automobile |

| Électronique grand public |

| Industrie |

| Dispositifs médicaux |

| Énergie et services publics |

| Télécommunications |

| Autres applications utilisateur final |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de diélectrique | Classe 1 | |

| Classe 2 | ||

| Par taille de boîtier | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Autres tailles de boîtier | ||

| Par type de montage des MLCC | Capuchon métallique | |

| Sortie radiale | ||

| Montage en surface | ||

| Par application utilisateur final | Aérospatiale et défense | |

| Automobile | ||

| Électronique grand public | ||

| Industrie | ||

| Dispositifs médicaux | ||

| Énergie et services publics | ||

| Télécommunications | ||

| Autres applications utilisateur final | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Définition du marché

- MLCC (condensateur céramique multicouche) - Un type de condensateur composé de plusieurs couches de matériau céramique alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V).

- Capacitance - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur.

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur.

| Mot-clé | Définition |

|---|---|

| MLCC (condensateur céramique multicouche) | Un type de condensateur composé de plusieurs couches de matériau céramique alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacitance | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur. |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V). |

| RSE (résistance série équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et ses résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent les matériaux céramiques tels que le titanate de baryum et les matériaux ferroélectriques. |

| SMT (technologie de montage en surface) | Une méthode d'assemblage de composants électroniques qui consiste à monter les composants directement sur la surface d'une carte de circuit imprimé (PCB) au lieu du montage par traversée. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lorsqu'il est soumis à des processus de brasage. Une bonne soudabilité est essentielle pour un assemblage et un fonctionnement corrects des MLCC sur les PCB. |

| RoHS (restriction des substances dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la directive RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales. |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur. |

| Fissuration par flexion | Un phénomène par lequel les MLCC peuvent développer des fissures ou des fractures dues aux contraintes mécaniques causées par la flexion ou le fléchissement du PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation du PCB. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut avoir un impact sur les performances des circuits électroniques. |

| ASP (prix de vente moyens) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité. |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent catégorisée en tension basse gamme, tension milieu de gamme et tension haute gamme, indiquant différents niveaux de tension. |

| Conformité des MLCC à la directive RoHS | La conformité à la directive sur la restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et d'autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité. |

| Type de montage | La méthode utilisée pour fixer les MLCC à une carte de circuit, telle que le montage en surface, le capuchon métallique et la sortie radiale, qui indique les différentes configurations de montage. |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent catégorisé en Classe 1 et Classe 2, représentant différentes caractéristiques diélectriques et performances. |

| Tension basse gamme | MLCC conçus pour des applications nécessitant des niveaux de tension inférieurs, typiquement dans la plage de basse tension. |

| Tension milieu de gamme | MLCC conçus pour des applications nécessitant des niveaux de tension modérés, typiquement dans la plage intermédiaire des exigences de tension. |

| Tension haute gamme | MLCC conçus pour des applications nécessitant des niveaux de tension élevés, typiquement dans la plage de haute tension. |

| Capacitance basse gamme | MLCC avec des valeurs de capacitance inférieures, adaptés aux applications nécessitant un stockage d'énergie plus faible. |

| Capacitance milieu de gamme | MLCC avec des valeurs de capacitance modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire. |

| Capacitance haute gamme | MLCC avec des valeurs de capacitance élevées, adaptés aux applications nécessitant un stockage d'énergie plus important. |

| Montage en surface | MLCC conçus pour un montage en surface direct sur une carte de circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé. |

| Diélectrique de Classe 1 | MLCC avec un matériau diélectrique de Classe 1, caractérisé par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacitance en fonction de la température. Ils sont adaptés aux applications nécessitant des valeurs de capacitance précises et une bonne stabilité. |

| Diélectrique de Classe 2 | MLCC avec un matériau diélectrique de Classe 2, caractérisé par une valeur de capacitance élevée, une efficacité volumétrique élevée et une stabilité modérée. Ils sont adaptés aux applications nécessitant des valeurs de capacitance plus élevées et moins sensibles aux variations de capacitance en fonction de la température. |

| RF (radiofréquence) | Il désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, typiquement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers dispositifs et systèmes sans fil. |

| Capuchon métallique | Un couvercle métallique de protection utilisé dans certains MLCC (condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques. |

| Sortie radiale | Une configuration de bornes dans certains MLCC où les fils électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans des applications de montage par traversée. |

| Stabilité en température | La capacité des MLCC à maintenir leurs valeurs de capacitance et leurs caractéristiques de performance sur une plage de températures, garantissant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible RSE (résistance série équivalente) | Les MLCC à faible valeur de RSE présentent une résistance minimale au passage des signaux en courant alternatif, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des points de données : Au cours de cette étape, nous avons identifié les points de données clés essentiels à la compréhension du marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que les métriques clés des dispositifs telles que le taux d'attachement, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'attachement des MLCC dans chaque catégorie de dispositif. Les délais d'approvisionnement ont également été déterminés, aidant à prévoir la dynamique du marché en comprenant le temps requis pour la production et la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identification des variables clés : Au cours de cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais d'approvisionnement, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes d'électronique grand public et les statistiques de ventes de véhicules électriques (VE). Par un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé à l'élaboration du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construction du modèle de marché : Au cours de cette étape, nous avons utilisé les données de production et les variables clés des tendances du secteur, telles que la tarification moyenne, le taux d'attachement et les données de production prévisionnelles, pour construire un modèle d'estimation du marché exhaustif. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et la dynamique du marché, facilitant ainsi une prise de décision éclairée dans le paysage du marché des MLCC.

- Étape 4 : Validation et finalisation : Au cours de cette étape cruciale, tous les chiffres et variables du marché issus d'un modèle mathématique interne ont été validés grâce à un vaste réseau d'experts en recherche primaire de tous les marchés étudiés. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image holistique du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement