Taille et part du marché des compléments alimentaires pour la santé immunitaire en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

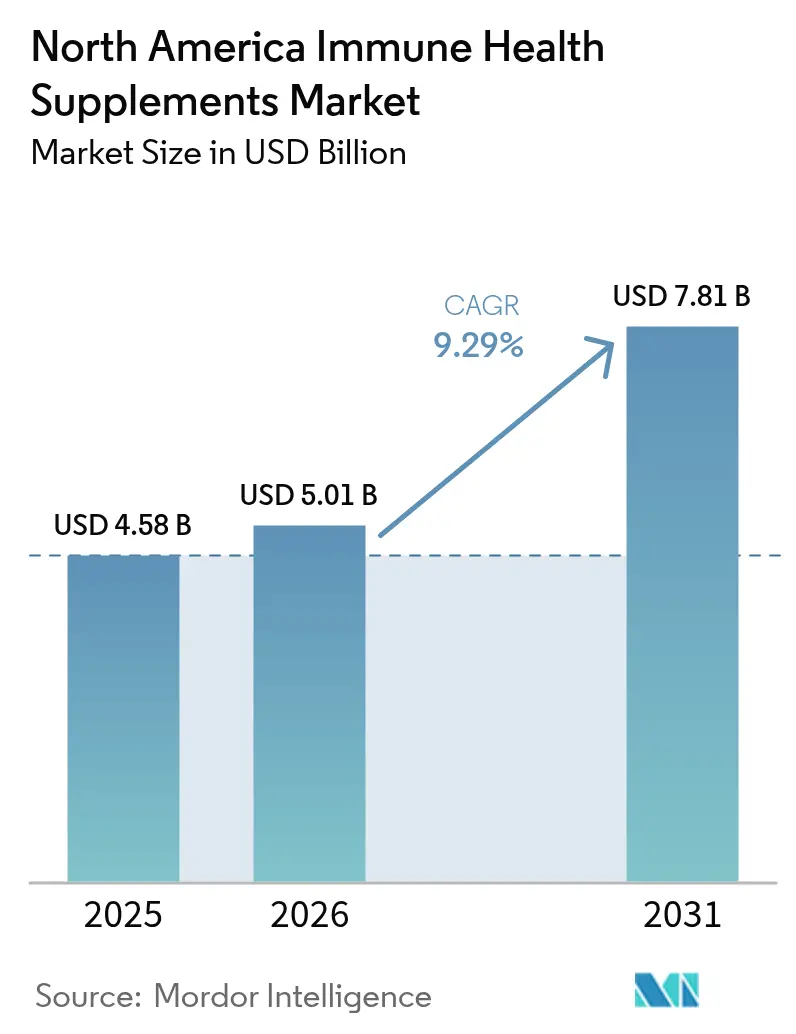

| Taille du marché de l'année de base (2025) | 4.58 Milliards de dollars |

| Taille du Marché (2026) | 5.01 Milliards de dollars |

| Taille du Marché (2031) | 7.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires pour la santé immunitaire en Amérique du Nord par Mordor Intelligence

La taille du marché des compléments alimentaires pour la santé immunitaire en Amérique du Nord était évaluée à 4,58 milliards USD en 2025 et devrait progresser de 5,01 milliards USD en 2026 pour atteindre 7,81 milliards USD d'ici 2031, à un TCAC de 9,29 % durant la période de prévision (2026-2031). L'accent mis sur les soins de santé préventifs et le bien-être a fortement influencé le marché des compléments alimentaires en Amérique du Nord. Si les vitamines et les minéraux ont dominé le paysage des produits, les probiotiques sont apparus comme un segment en croissance rapide, portés par une sensibilisation accrue des consommateurs à la santé intestinale et immunitaire. Les probiotiques, en particulier, ont gagné en popularité en raison de leurs avantages perçus en matière d'amélioration de la digestion, de renforcement de l'immunité et de prise en charge de problèmes de santé spécifiques comme le syndrome du côlon irritable (SCI). Les comprimés ont occupé la première place dans les formats de produits, mais les gommes ont connu une popularité croissante, grâce à leur goût agréable et à leur facilité de consommation. Les gommes ont séduit un public plus large, incluant les enfants et les adultes, qui préfèrent une alternative plus plaisante aux pilules traditionnelles. Les magasins spécialisés et de santé sont restés les canaux de vente privilégiés, tandis que les plateformes en ligne ont connu une progression rapide, tirant parti de la commodité et de la personnalisation fondée sur les données. Les États-Unis ont détenu la plus grande part de marché, mais le Mexique est apparu comme un pôle de croissance notable. Des facteurs tels que le vieillissement de la population, la hausse des maladies chroniques et la demande de produits premium à haute biodisponibilité ont soutenu l'expansion du marché.

Principaux enseignements du rapport

- Par type de produit, les vitamines et minéraux ont dominé avec 31,48 % de la part en 2025 ; les probiotiques représentent le segment à la croissance la plus rapide avec un TCAC de 9,42 % jusqu'en 2031.

- Par forme, les comprimés ont capturé 30,55 % de la part en 2025, tandis que les gommes devraient croître à un TCAC de 10,44 % sur la période de prévision.

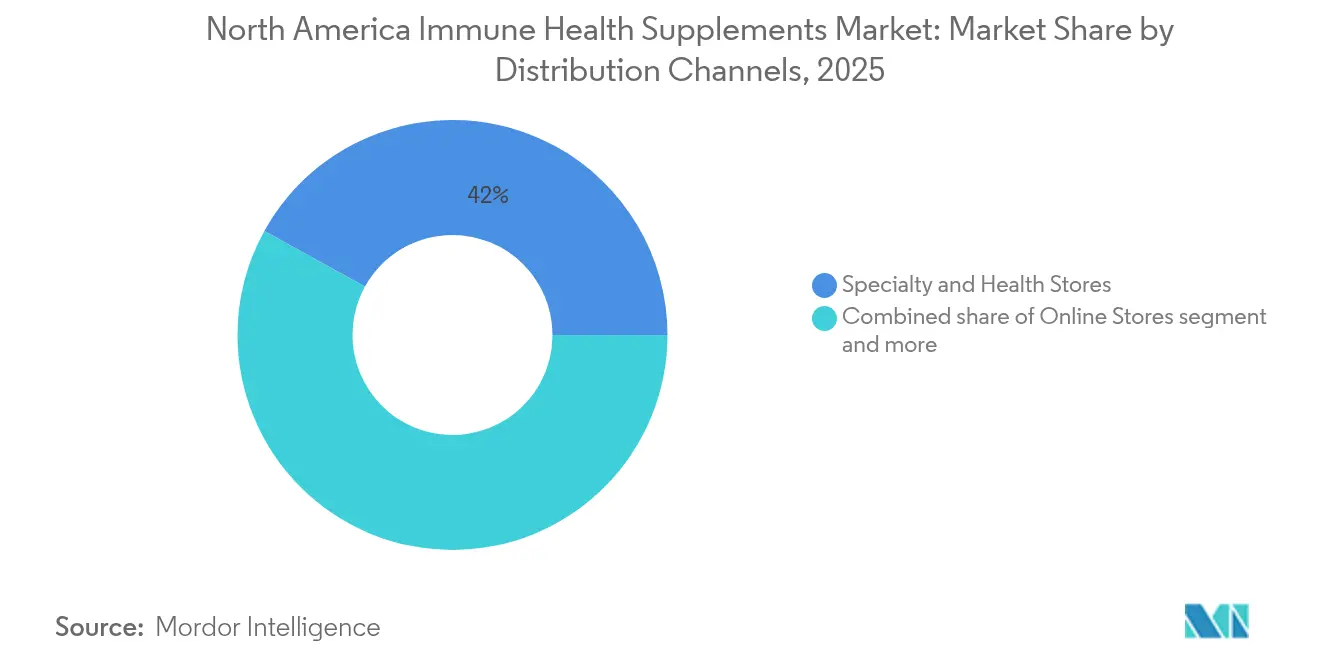

- Par canal de distribution, les magasins spécialisés et de santé ont détenu 41,96 % de la part en 2025, tandis que le commerce de détail en ligne devrait progresser à un TCAC de 10,08 % jusqu'en 2031.

- Par géographie, les États-Unis ont dominé avec 78,65 % de la part en 2025, tandis que le Mexique devrait s'étendre à un TCAC de 10,86 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compléments alimentaires pour la santé immunitaire en Amérique du Nord

Analyse d'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les tendances en matière de soins de santé préventifs renforcent le marché des compléments pour la santé immunitaire | +2.1% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Demande croissante de compléments en vitamine D chez les personnes âgées pour la santé osseuse | +1.8% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Hausse des taux de maladies chroniques | +1.5% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Utilisation accrue du commerce électronique et des marques en vente directe aux consommateurs | +1.4% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Innovation produit et utilisation d'ingrédients fonctionnels | +1.2% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Environnement réglementaire favorable | +0.9% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les tendances en matière de soins de santé préventifs renforcent le marché des compléments pour la santé immunitaire

La prévalence des maladies chroniques chez les adultes américains a atteint 76,4 % en 2023, selon les Centres pour le contrôle et la prévention des maladies (Centers for Disease Control and Prevention), reflétant une tendance à la hausse par rapport aux années précédentes [1]Source : Centres pour le contrôle et la prévention des maladies, « Maladies chroniques multiples chez les adultes », cdc.gov. Chez les jeunes adultes âgés de 18 à 34 ans, les taux de maladies chroniques ont augmenté de 52,5 % à 59,5 % entre 2013 et 2023, incitant ce groupe démographique à rechercher des produits de soutien immunitaire. La prise de conscience croissante en matière de santé a conduit les consommateurs à adopter des mesures proactives dans la gestion de leur bien-être grâce aux compléments alimentaires et aux solutions de soins de santé préventifs. Les maladies chroniques contribuant à hauteur de 4,5 billions USD aux coûts annuels de santé, les consommateurs adoptent de plus en plus des mesures de santé préventives par le biais de compléments alimentaires afin de réduire potentiellement leurs dépenses médicales à long terme. Ce changement d'approche dans la gestion de la santé est particulièrement notable chez les Millennials, qui reconnaissent le lien entre la santé intestinale et le bien-être général. Leur sensibilisation croissante a accéléré la demande de produits multifonctionnels combinant soutien immunitaire, santé mentale et bénéfices digestifs, reflétant une approche plus holistique de l'entretien de la santé.

Demande croissante de compléments en vitamine D chez les personnes âgées pour la santé osseuse

Selon les données de Santé Canada de 2024, environ 19 % des Canadiens présentent des niveaux insuffisants de vitamine D pour une santé osseuse optimale. La supplémentation en vitamine D répond aux préoccupations relatives à l'intégrité osseuse et à la fonction immunitaire chez les populations âgées, notamment celles de plus de 65 ans [2]Source : Gazette du Canada, « Autorisation de mise en marché de la vitamine D dans le yogourt et le kéfir : DORS/2024-88 », gazette.gc.ca. L'Agence américaine des produits alimentaires et médicamenteux (Food and Drug Administration) a rapporté en 2024 que plus de 10 millions d'Américains souffrent d'ostéoporose, avec la prévalence la plus élevée chez les femmes ménopausées. La demande de compléments en vitamine D découle de multiples facteurs, notamment la perte de densité osseuse liée à l'âge, les changements hormonaux durant la ménopause, les interactions avec les médicaments sur ordonnance, la réduction de l'activité en plein air et les carences alimentaires. Les variations géographiques des taux de carence en vitamine D aux latitudes nordiques créent d'importantes opportunités de marché, notamment au Canada, où la faible exposition saisonnière à la lumière entre octobre et mars nécessite une supplémentation régulière tout au long de l'année pour maintenir des niveaux adéquats de vitamine D.

Hausse des taux de maladies chroniques

Alors que les consommateurs se tournent de plus en plus vers les compléments alimentaires pour la santé immunitaire en complément des traitements médicaux traditionnels, la demande pour ces produits reste forte, portée par la prévalence croissante des maladies chroniques. Les données des Centres pour le contrôle et la prévention des maladies révèlent une augmentation notable : le pourcentage de jeunes adultes souffrant de maladies chroniques multiples est passé de 21,8 % en 2013 à 27,1 % en 2023. Ce changement a élargi la cible du marché, étendant sa portée au-delà des seuls consommateurs âgés. Les maladies chroniques pesant lourdement sur les systèmes de santé, de nombreux consommateurs recherchent proactivement des mesures préventives. Les compléments immunitaires, réputés pour atténuer les risques d'infection et renforcer la santé globale, sont devenus un choix populaire. Ces compléments sont de plus en plus perçus comme une approche complémentaire à la gestion de la santé, notamment pour les personnes souhaitant réduire leur dépendance aux traitements conventionnels. Par ailleurs, des études scientifiques établissant un lien entre la fonction immunitaire et une gestion efficace des maladies chroniques renforcent la perception que ces compléments offrent des bénéfices qui transcendent la simple nutrition.

Utilisation accrue du commerce électronique et des marques en vente directe aux consommateurs

Les canaux numériques permettent un marketing personnalisé qui répond à des préoccupations spécifiques en matière de santé immunitaire, permettant aux marques de construire des relations directes avec les consommateurs et de collecter des données d'utilisation pour le développement de produits. Les données collectées aident les entreprises à comprendre les préférences des consommateurs, à suivre les comportements d'achat et à identifier les tendances émergentes dans les produits de santé immunitaire. La croissance du commerce électronique profite aux petites marques qui peuvent rivaliser avec les entreprises établies grâce au marketing numérique et aux modèles d'abonnement, qui génèrent des revenus réguliers. L'espace de vente numérique permet également à ces marques de tester de nouveaux produits et stratégies marketing avec un investissement minimal. Cependant, l'environnement en ligne accroît la surveillance réglementaire, car les lettres d'avertissement de l'Agence américaine des produits alimentaires et médicamenteux (FDA) ciblent fréquemment les entreprises faisant des allégations non étayées en matière de santé immunitaire via les plateformes numériques. Cette surveillance accrue oblige les entreprises à examiner attentivement leurs supports marketing et leurs allégations produits. Cette orientation réglementaire crée des avantages pour les entreprises dotées de solides programmes de conformité et d'un marketing fondé sur des données probantes, car elles peuvent maintenir la confiance des consommateurs tout en évitant les pénalités potentielles et les atteintes à leur réputation.

Analyse d'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementation stricte en matière d'étiquetage et d'allégations de santé | -1.8% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Forte concurrence sur le marché | -1.2% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Risque de surconsommation et d'effets secondaires | -0.9% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Disponibilité de compléments alternatifs | -0.7% | États-Unis, Canada, Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementation stricte en matière d'étiquetage et d'allégations de santé

Le paysage réglementaire complexe en Amérique du Nord crée d'importants défis de conformité qui affectent la croissance du marché et l'innovation dans le secteur des compléments immunitaires. Les exigences révisées de l'Agence américaine des produits alimentaires et médicamenteux (FDA) relatives aux allégations « sain », mises en œuvre en décembre 2024, établissent des critères nutritionnels stricts que de nombreux compléments immunitaires peinent à satisfaire [3]Source : Agence américaine des produits alimentaires et médicamenteux, « Rapport sur l'application des réglementations relatives aux compléments alimentaires 2024 », fda.gov. La réglementation de la FDA sur les allégations structure/fonction oblige les fabricants à fournir des justifications tout en évitant toute terminologie liée aux maladies susceptible de classer les produits comme médicaments non approuvés. Le Règlement sur les produits de santé naturels de Santé Canada complique davantage la distribution pan-nord-américaine en exigeant des numéros de produit naturel (NPN), qui requièrent une documentation complète sur la sécurité et l'efficacité. Les petites entreprises sans départements de conformité dédiés supportent une charge disproportionnée, ce qui peut restreindre la diversité du marché. Au Mexique, la réglementation de la COFEPRIS impose des avertissements en face avant de l'emballage pour les produits dépassant des seuils nutritionnels spécifiques, ce qui peut influencer la perception des consommateurs à l'égard des compléments immunitaires à teneur élevée en vitamines. Ces cadres réglementaires créent des barrières à l'entrée sur le marché qui favorisent les entreprises établies disposant de systèmes de conformité existants, tout en limitant potentiellement l'innovation des nouveaux entrants sur le marché.

Forte concurrence sur le marché

Le marché des compléments alimentaires pour la santé immunitaire présente une concurrence intense et une flexibilité tarifaire limitée. Le marché comprend des multinationales, des entreprises régionales et des marques en vente directe aux consommateurs, chacune avec des points forts concurrentiels distincts. Les produits à marque propre des grandes enseignes de distribution créent une concurrence supplémentaire sur les prix, notamment dans les catégories de vitamines de base où la différenciation des produits est minimale. La concurrence s'étend au-delà des fabricants traditionnels de compléments alimentaires, les allégations de santé immunitaire apparaissant dans diverses catégories de produits, notamment les aliments fonctionnels. Les entreprises dotées de capacités de recherche acquièrent des avantages concurrentiels grâce à des études cliniques validant les bénéfices pour la santé immunitaire, bien que ces études augmentent considérablement les coûts de développement. La hausse des dépenses de marketing numérique, notamment pour les marques en vente directe aux consommateurs qui développent leur présence sur le marché, affecte davantage la rentabilité, les entreprises se disputant la visibilité sur de multiples plateformes en ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vitamines et minéraux en tête, avec une forte croissance des probiotiques

Le segment des vitamines et minéraux a dominé le marché des compléments alimentaires pour la santé immunitaire en Amérique du Nord en 2025, représentant 31,48 % des revenus, porté par l'acceptation médicale et les bénéfices nutritionnels complets. Le segment des probiotiques devrait croître à un TCAC de 9,42 %, gagnant en importance à mesure que la recherche progresse sur les interactions entre le système intestinal et immunitaire. De nouvelles souches probiotiques, notamment Faecalibacterium duncaniae et Bacteroides dorei, illustrent l'évolution du secteur vers des bénéfices immunitaires ciblés. Le marché continue d'évoluer avec l'introduction des postbiotiques et des synbiotiques dans la catégorie « Autres ». Les avancées techniques en matière de technologie de microencapsulation améliorent les taux de survie des probiotiques dans le système digestif, tandis que les systèmes de délivrance liposomale améliorent l'absorption des vitamines. Le marché soutient une tarification premium pour les produits bénéficiant d'une validation scientifique solide.

La structure du marché comprend des partenariats stratégiques entre fournisseurs d'ingrédients, sous-traitants et entreprises de produits finis. Par exemple, le postbiotique EpiCor de Cargill est désormais disponible dans de multiples formats de produits, notamment les gommes, les gélules et les poudres, grâce à divers partenariats. Les extraits botaniques maintiennent une présence stable sur le marché auprès des consommateurs recherchant des solutions naturelles pour l'immunité, tandis que les produits à base d'oméga-3 combinent les bénéfices cardiovasculaires et immunitaires. Si les probiotiques affichent le taux de croissance le plus élevé, l'innovation continue dans toutes les catégories garantit que les vitamines restent fondamentales sur le marché des compléments alimentaires pour la santé immunitaire en Amérique du Nord jusqu'en 2030.

Par forme : les gommes révolutionnent l'administration des compléments alimentaires

Les comprimés détiennent une part de marché dominante de 30,55 % en 2025, portés par leur rapport coût-efficacité, leur stabilité et leurs capacités de dosage précis qui trouvent un écho auprès des utilisateurs traditionnels de compléments alimentaires. Le segment des gommes croît à un TCAC de 10,44 %, soutenu par les préférences des consommateurs pour des formats d'administration agréables et les nouvelles technologies permettant des formulations à teneur réduite en sucre. Les gélules et capsules molles maintiennent leur position sur le marché grâce à une protection efficace des ingrédients et à l'association des consommateurs avec une qualité de grade pharmaceutique. Les poudres attirent les consommateurs recherchant des options de dosage flexibles et une dissolution rapide, notamment parmi les groupes démographiques axés sur les protéines.

La technologie de gélification à froid est apparue comme une méthode de fabrication économe en énergie pour les gommes, améliorant la qualité des produits et leur durée de conservation. Les formulations de gommes véganes répondent à la demande croissante d'options à base de plantes en utilisant des agents gélifiants alternatifs qui offrent une texture et une stabilité homogènes. La catégorie « Autres » englobe des formats d'administration tels que les boissons fonctionnelles, les comprimés à croquer et les formulations sublinguales qui offrent une biodisponibilité améliorée. Les processus de fabrication intègrent désormais les directives HACCP tout en facilitant l'incorporation d'ingrédients naturels pour répondre à la demande des consommateurs pour des produits à étiquette propre.

Par canal de distribution : les magasins spécialisés en tête des parts de marché tandis que le commerce électronique affiche une croissance rapide

Les magasins spécialisés et de santé détiennent une part de marché de 41,96 % en 2025, portés par leur capacité à offrir des conseils d'experts et des sélections de produits soigneusement choisies qui renforcent la confiance des consommateurs dans leurs achats de produits de santé immunitaire. Le segment du commerce de détail en ligne croît à un TCAC de 10,08 %, soutenu par les marques en vente directe aux consommateurs et les modèles d'abonnement qui garantissent une disponibilité fiable des produits. Si les supermarchés et hypermarchés offrent une large portée auprès des consommateurs, ils peinent avec l'information sur les produits de santé immunitaire et le positionnement premium. Les pharmacies représentent un autre canal de distribution important, bénéficiant de leur proximité avec les prestataires de soins de santé et de la confiance établie des consommateurs.

NOW Foods a lancé des tailles de produits exclusives aux magasins physiques en mars 2024, introduisant 20 formulations de compléments spécifiquement destinées aux détaillants indépendants pour se différencier des concurrents en ligne. La croissance du commerce électronique permet un marketing ciblé et des services d'abonnement, les entreprises utilisant les données des consommateurs pour améliorer les recommandations de produits et la fidélisation des clients. Cependant, les plateformes en ligne font face à une surveillance réglementaire accrue concernant les allégations de santé, nécessitant des mesures de conformité complètes pour prévenir les actions coercitives de l'Agence américaine des produits alimentaires et médicamenteux (FDA). Une présence omnicanale est devenue cruciale, les consommateurs effectuant des recherches en ligne avant de réaliser des achats en magasin, notamment pour les produits premium de santé immunitaire où les conseils professionnels apportent une valeur ajoutée supplémentaire.

Analyse géographique

Les États-Unis ont représenté 78,65 % des ventes de 2025 sur le marché des compléments alimentaires pour la santé immunitaire en Amérique du Nord, en raison d'un revenu discrétionnaire élevé, d'un écosystème de distribution mature et d'une recherche clinique prolifique validant de nouveaux principes actifs. Les maladies chroniques touchant plus des trois quarts des adultes, la demande de renforcement immunitaire est soutenue tout au long de l'année. L'Agence américaine des produits alimentaires et médicamenteux (FDA) fournit des orientations claires sur les bonnes pratiques de fabrication, ce qui améliore la qualité de référence et renforce la confiance des consommateurs, permettant aux gammes premium de prospérer.

Le Canada contribue à une expansion régulière, le Règlement sur les produits de santé naturels de Santé Canada imposant des normes de sécurité élevées tout en offrant une feuille de route d'homologation claire. Les numéros de produit naturel servent de marques de confiance visibles sur les emballages, stimulant l'intention d'achat des consommateurs. La carence en vitamine D induite par la latitude nationale oriente les portefeuilles de produits vers des dosages plus élevés et des aliments fonctionnels enrichis. Les exemptions temporaires aux règles d'étiquetage en langage clair jusqu'en 2028 offrent aux entreprises une marge de manœuvre pour mettre à jour leurs emballages sans interrompre l'approvisionnement.

Le Mexique est le territoire en plein essor, prêt pour un TCAC de 10,86 %. L'enrichissement croissant de la classe moyenne stimule les dépenses en compléments alimentaires, et la modernisation de la COFEPRIS accélère les enregistrements de produits. Les avertissements nutritionnels en face avant de l'emballage peuvent sembler contraignants, mais les marques qui formulent en dessous des seuils critiques bénéficient d'une auréole concurrentielle. La proximité géographique avec les centres de fabrication américains maintient les coûts logistiques sous contrôle, tandis que l'ouverture culturelle aux remèdes à base de plantes permet des formulations hybrides combinant des substances botaniques avec des micronutriments de grade clinique. Collectivement, les conditions réglementaires et socioéconomiques distinctes dans les trois pays font qu'aucune stratégie unique de mise sur le marché ne suffit. Les marques doivent localiser leur conformité, leur communication et leur stratégie de distribution pour capturer le plein potentiel de la taille du marché des compléments alimentaires pour la santé immunitaire en Amérique du Nord jusqu'en 2030.

Paysage concurrentiel

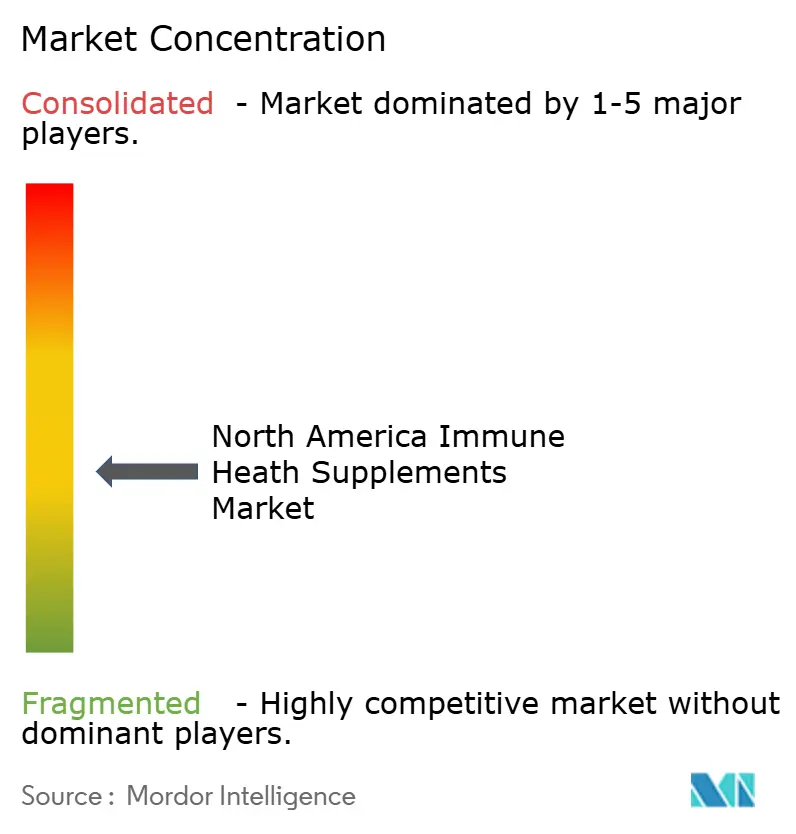

Le marché des compléments alimentaires pour la santé immunitaire en Amérique du Nord présente une fragmentation modérée, créant un environnement concurrentiel où des acteurs pharmaceutiques établis comme Bayer AG et Pfizer Inc. rivalisent avec des entreprises spécialisées dans la nutrition telles que Herbalife Nutrition Ltd. et Amway Corp. Ce paysage concurrentiel diversifié stimule l'innovation selon de multiples dimensions, notamment la science des ingrédients, les technologies d'administration et les stratégies d'engagement des consommateurs.

La dynamique concurrentielle du marché est de plus en plus façonnée par la différenciation scientifique plutôt que par les simples allégations marketing, les entreprises investissant dans la validation clinique pour étayer leur efficacité. Cette approche fondée sur la science est illustrée par l'accord de distribution de Lallemand Health Solutions avec Kirin Holdings pour Immuse, un postbiotique contenant du Lactococcus lactis inactivé par la chaleur, validé par 15 études cliniques démontrant des réponses immunitaires renforcées en mai 2025. La consolidation stratégique continue de remodeler le paysage concurrentiel, l'acquisition de The Vitamin Shoppe par Kingswood Capital Management et Performance Investment Partners en mai 2025 mettant en évidence la valeur des réseaux de distribution au détail établis combinés aux capacités numériques.

Des opportunités inexplorées existent dans les solutions de soutien immunitaire personnalisées, plus de la moitié des consommateurs exprimant un intérêt pour les tests génétiques à des fins de conseils nutritionnels, indiquant un potentiel inexploité pour des formulations adaptées répondant aux facteurs de risque individuels et aux objectifs de santé. L'innovation technologique représente un autre front concurrentiel, avec des avancées dans les systèmes d'administration comme les nanoparticules lipidiques (LNPs) démontrant un potentiel pour améliorer la biodisponibilité et l'efficacité des ingrédients immunitaires, créant des opportunités de différenciation pour les entreprises capables de commercialiser avec succès ces technologies.

Acteurs leaders du secteur des compléments alimentaires pour la santé immunitaire en Amérique du Nord

Pfizer Inc.

Bayer AG

Herbalife Nutrition Inc.

Amway Corporation

Nestle SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Pharmavite LLC, filiale d'Otsuka Pharmaceutical Co., Ltd. (Otsuka), a inauguré une nouvelle installation appelée « Pharmavite New Albany » dans l'Ohio, aux États-Unis. L'installation est spécialisée dans la fabrication de compléments alimentaires sous forme de gommes sous la marque Nature Made® de Pharmavite.

- Mars 2025 : The Vitamin Shoppe a lancé GLP-1 Support from Whole Health Rx by The Vitamin Shoppe, une gamme de compléments alimentaires conçus pour répondre aux besoins nutritionnels des personnes utilisant des médicaments GLP-1 pour la gestion du poids.

- Décembre 2024 : Nature's Bounty a lancé son complément alimentaire d'oméga-3 à base de plantes, une alternative végétarienne à l'huile de poisson traditionnelle. Le complément tire ses oméga-3 EPA et DHA directement des algues, offrant une solution à base de plantes pour les consommateurs recherchant les bénéfices des oméga-3. Le produit vise à soutenir la santé cardiaque, à maintenir une peau saine et à favoriser le bon fonctionnement des articulations, le rendant adapté aux personnes suivant des régimes à base de plantes ou préférant des sources d'oméga-3 non issues du poisson.

- Octobre 2024 : Ultisana, une marque nutraceutique établie en Amérique centrale, s'est lancée sur le marché américain. L'entreprise, qui a servi des praticiens de santé en Amérique centrale, introduit trois produits : COGNIFORTE, DIABERINE et STAMINA. Ces compléments se concentrent sur la fonction cognitive, la santé métabolique et la gestion du stress.

Portée du rapport sur le marché des compléments alimentaires pour la santé immunitaire en Amérique du Nord

Les compléments alimentaires pour la santé immunitaire sont des produits consommés par tous les groupes d'âge pour se protéger des maladies et rester en bonne santé.

Le marché des compléments alimentaires pour la santé immunitaire en Amérique du Nord est segmenté par type de produit, forme, canal de distribution et géographie. En fonction du type de produit, le marché est segmenté en vitamines et minéraux, extraits végétaux/botaniques, probiotiques, acides gras oméga-3 et autres. En fonction de la forme, le marché est segmenté en gélules molles et gélules, comprimés, gommes, poudres et autres. En fonction des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés et de santé, commerce de détail en ligne et autres. En fonction de la géographie, l'étude fournit une analyse du marché des compléments immunitaires aux États-Unis, au Canada, au Mexique et dans le reste de l'Amérique du Nord. La taille du marché a été déterminée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Vitamines et minéraux |

| Extraits végétaux/botaniques |

| Probiotiques |

| Acides gras oméga-3 |

| Autres |

| Gélules et capsules molles |

| Comprimés |

| Gommes |

| Poudres |

| Autres |

| Supermarchés/Hypermarchés |

| Magasins spécialisés et de santé |

| Magasins en ligne |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Vitamines et minéraux |

| Extraits végétaux/botaniques | |

| Probiotiques | |

| Acides gras oméga-3 | |

| Autres | |

| Par forme | Gélules et capsules molles |

| Comprimés | |

| Gommes | |

| Poudres | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins spécialisés et de santé | |

| Magasins en ligne | |

| Autres canaux de distribution | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des compléments alimentaires pour la santé immunitaire en Amérique du Nord ?

Le marché s'établit à 5,01 milliards USD en 2026 et devrait atteindre 7,81 milliards USD d'ici 2031.

Quel pays contribue le plus aux ventes régionales ?

Les États-Unis détiennent 78,65 % de la part de marché en 2025, reflétant une infrastructure de distribution mature et des dépenses élevées des consommateurs.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les probiotiques devraient progresser à un TCAC de 9,42 % entre 2026 et 2031, surpassant les vitamines et les minéraux.

Pourquoi les gommes gagnent-elles en popularité ?

Les gommes combinent un goût agréable avec une technologie de gélification avancée, générant un TCAC de 10,44 % à partir de 2026 tout en maintenant une efficacité fonctionnelle.

Dernière mise à jour de la page le: