Taille et Part du Marché des Technologies d'Amplification Isotherme des Acides Nucléiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.83 Milliards de dollars |

| Taille du Marché (2031) | 8.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies d'Amplification Isotherme des Acides Nucléiques par Mordor Intelligence

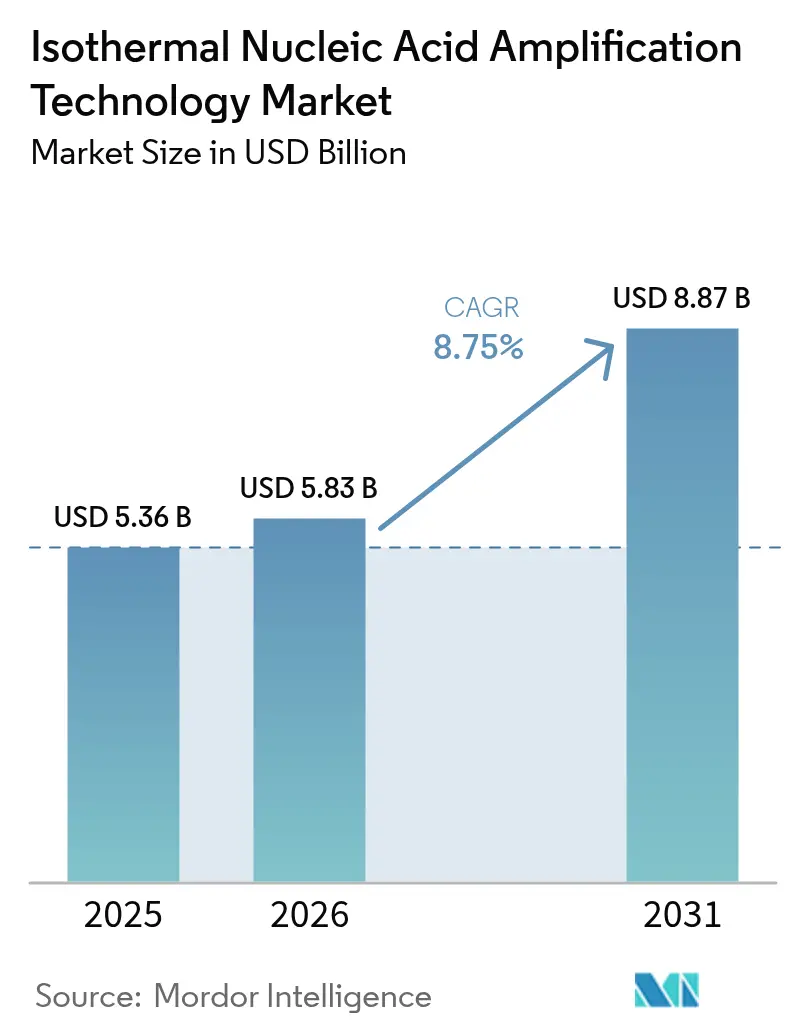

La taille du marché des Technologies d'Amplification Isotherme des Acides Nucléiques devrait passer de 5,36 milliards USD en 2025 à 5,83 milliards USD en 2026 et atteindre 8,87 milliards USD d'ici 2031 à un CAGR de 8,75 % sur la période 2026-2031.

La croissance est portée par l'amplification à température constante, qui supprime le besoin de thermocycleurs encombrants et favorise les tests rapides au point de soins. Les hôpitaux déploient des plateformes INAAT dans les unités d'urgence pour réduire le délai de rendu des résultats de plusieurs heures à quelques minutes, tandis que les fournisseurs de réactifs bénéficient de ventes régulières de consommables à haute marge. Les fabricants intègrent la microfluidique, des réactifs lyophilisés et une détection colorimétrique qui réduisent les coûts par test et élargissent l'utilisation en dehors des laboratoires. L'adoption en Asie-Pacifique s'accélère grâce à des procédures d'approbation simplifiées qui raccourcissent le délai de mise sur le marché, tandis que l'Amérique du Nord est en tête en termes de chiffre d'affaires grâce à des cadres de remboursement bien établis.

Principaux Enseignements du Rapport

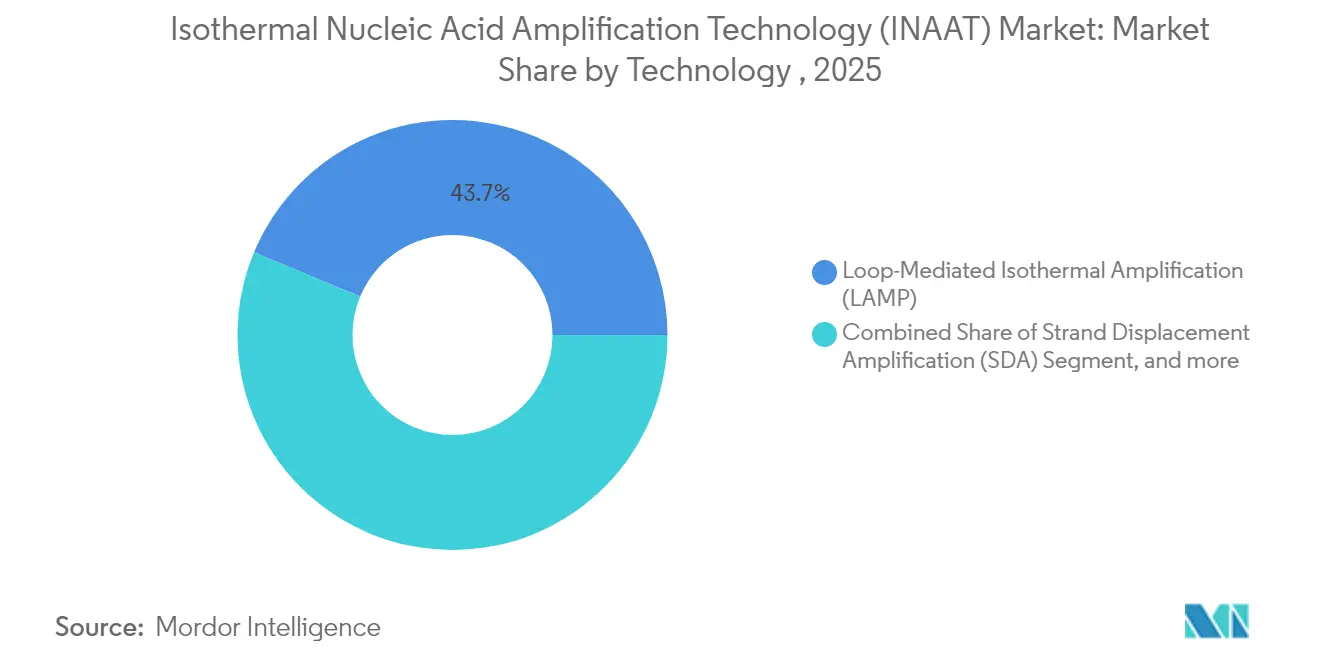

- Par technologie, l'Amplification Isotherme à Médiation par Boucle (LAMP) a représenté 43,72 % du chiffre d'affaires en 2025 et devrait enregistrer un CAGR de 13,02 % jusqu'en 2031.

- Par produit, les réactifs et consommables ont représenté 62,94 % du chiffre d'affaires 2025, tandis que les instruments devraient se développer à un CAGR de 10,98 % jusqu'en 2031.

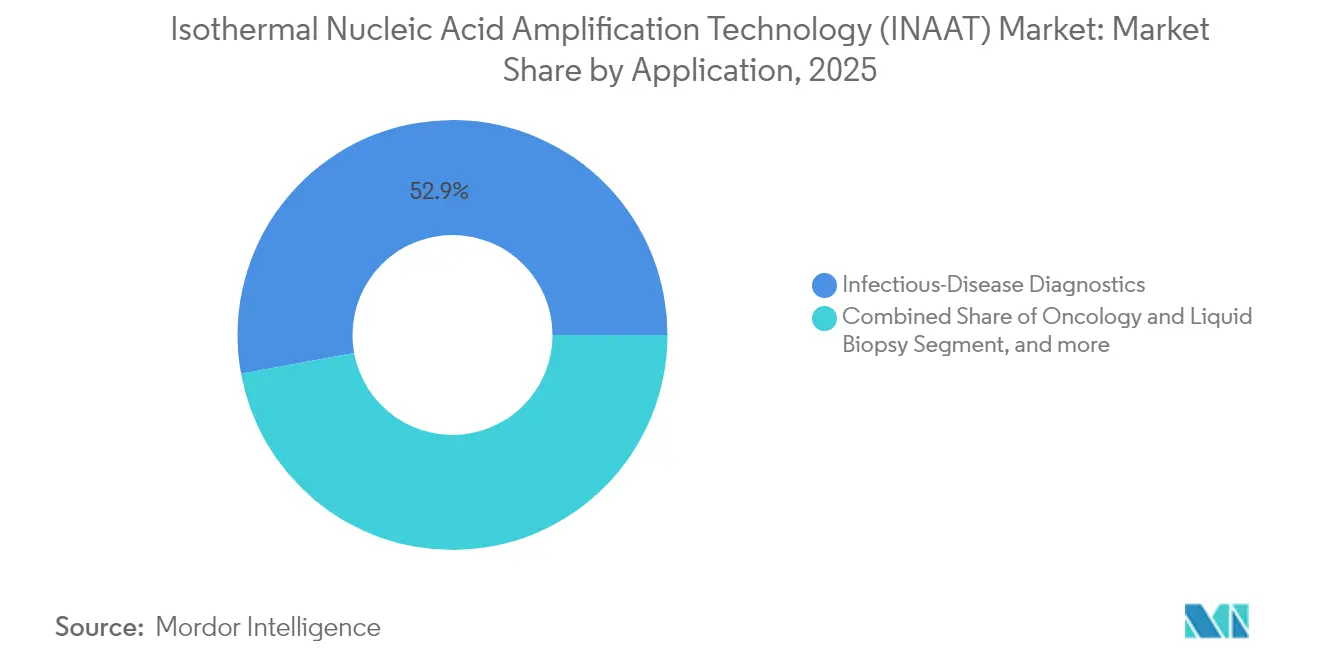

- Par application, les tests de maladies infectieuses ont représenté 52,88 % de la part du marché des Technologies d'Amplification Isotherme des Acides Nucléiques en 2025 ; l'oncologie et la biopsie liquide devraient croître à un CAGR de 15,62 %.

- Par utilisateur final, les hôpitaux et les laboratoires de référence ont détenu 56,12 % de la part en 2025 ; les sites de point de soins devraient croître à un CAGR de 11,28 %.

- Par région, l'Amérique du Nord a capté 35,12 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 15,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Technologies d'Amplification Isotherme des Acides Nucléiques

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption des Tests de Maladies Infectieuses au Point de Soins | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Vieillissement de la Population et Charge des Maladies Chroniques | +1.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Transition des Flux de Travail de la PCR vers l'INAAT | +1.5% | Cœur APAC, extension vers le MEA | Moyen terme (2-4 ans) |

| Économies de Coût par Test Inférieures | +1.3% | Mondial, accéléré dans les marchés émergents | Court terme (≤ 2 ans) |

| Cartouches Microfluidiques à Alimentation par Batterie | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Spécificité des Tests Améliorée par CRISPR | +0.7% | Mondial, porté par les institutions de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des tests de maladies infectieuses au point de soins

Les services d'urgence s'appuient désormais sur des panels respiratoires INAAT qui fournissent des résultats de qualité laboratoire en quelques minutes, améliorant le débit des patients et la gestion des antibiotiques. L'autorisation de mise sur le marché accordée par la FDA à Cepheid pour le test Xpert HCV en juin 2024 permet le diagnostic de l'hépatite C lors d'une même visite à partir d'un échantillon de sang prélevé au bout du doigt, une étape importante qui élimine les pertes de suivi liées aux visites multiples.[1]Agence américaine des produits alimentaires et médicamenteux, "La FDA autorise le premier test de dépistage de l'hépatite C au point de soins," fda.gov La précision des résultats reste comparable à celle de la PCR, tandis que les réactions à température constante conviennent aux appareils portables alimentés par batterie, utiles dans les environnements à ressources limitées.

Vieillissement de la population et charge des maladies chroniques

Les populations de plus de 65 ans nécessitent des contrôles réguliers de biomarqueurs pour les infections et les récidives de cancer. Les systèmes de biopsie liquide basés sur l'INAAT peuvent détecter une maladie résiduelle minimale avec une sensibilité de 94,1 %, permettant une surveillance à domicile ou en clinique communautaire.[2]Nature Communications, "La plateforme portable Dragonfly permet le diagnostic moléculaire sur le terrain," nature.com L'intégration avec les plateformes de télémédecine simplifie l'examen des résultats, réduisant les hospitalisations inutiles et abaissant les coûts du système.

Transition des flux de travail de la PCR vers l'INAAT

Les laboratoires cliniques qui passent à la LAMP signalent 60 % de temps de manipulation en moins, car les étapes d'extraction sont simplifiées et les réactions se déroulent à une température unique de 60-65 °C.[3]Frontiers in Cellular and Infection Microbiology, "Les flux de travail LAMP compatibles avec l'automatisation réduisent le temps de manipulation," frontiersin.org Les coupelles de réactifs lyophilisés sont expédiées à température ambiante et s'intègrent dans les lignes d'automatisation existantes, maintenant un débit élevé tout en réduisant les besoins de maintenance typiques des thermocycleurs.

Économies de coût par test inférieures

Les coûts d'investissement en instruments diminuent d'environ 40 % lorsque des chauffages à température constante remplacent les thermocycleurs multi-zones. Les lectures colorimétriques suppriment les optiques coûteuses, faisant passer les coûts par test à fort volume en dessous de 5 USD pour les cibles respiratoires. La stabilité des réactifs à température ambiante réduit de 20 à 30 % les dépenses liées à la chaîne du froid dans les économies émergentes, accélérant le déploiement.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Concurrence des Plateformes PCR et DCR | -1.9% | Mondial, plus fort dans les marchés établis | Moyen terme (2-4 ans) |

| Lacunes en Matière de Sensibilisation et de Remboursement | -1.4% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Volatilité de l'Approvisionnement en Enzymes pour les Réactifs Bst | -0.8% | Mondial, aiguë dans les régions à contraintes d'approvisionnement | Court terme (≤ 2 ans) |

| Obstacles Réglementaires Stricts liés à la Dérogation CLIA / Preuves IVDR | -1.1% | Domaines réglementaires Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des plateformes PCR et DCR

L'infrastructure PCR établie représente des coûts de transition significatifs pour les laboratoires qui ont investi dans des plateformes de thermocyclage, des systèmes automatisés de manipulation des échantillons et des programmes de formation des techniciens optimisés pour les flux de travail d'amplification traditionnels. Les plateformes de PCR numérique intensifient encore la concurrence en offrant des capacités de quantification absolue que l'INAAT ne peut actuellement pas égaler, notamment dans les applications nécessitant une surveillance précise de la charge virale ou une analyse des variations du nombre de copies. Les directeurs de laboratoire citent des préoccupations liées à la perturbation des flux de travail lors de l'évaluation de l'adoption de l'INAAT, car les procédures de contrôle qualité existantes, les validations réglementaires et les compétences du personnel sont alignées sur les méthodologies PCR.

Lacunes en matière de sensibilisation et de remboursement

La reconnaissance par les payeurs de soins de santé de l'utilité clinique de l'INAAT est en retard par rapport aux capacités technologiques, créant des incertitudes en matière de remboursement qui limitent l'adoption dans les environnements de soins de santé sensibles aux coûts. Le programme MolDX de Medicare exige des preuves cliniques approfondies démontrant la précision diagnostique et les améliorations des résultats pour les patients avant d'établir des politiques de couverture pour les nouvelles technologies de diagnostic moléculaire. Le processus de génération de preuves nécessite généralement 18 à 24 mois de collecte de données cliniques, pendant lesquels les développeurs d'INAAT doivent financer des études sans garantie de remboursement. La connaissance par les médecins des capacités de l'INAAT reste limitée en dehors des spécialités des maladies infectieuses, de nombreux cliniciens se tournant par défaut vers les tests basés sur la PCR malgré les avantages potentiels en termes de délai de rendu des résultats et de déploiement au point de soins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Dominance de la LAMP Stimule l'Innovation

La LAMP a capté 43,72 % du marché des Technologies d'Amplification Isotherme des Acides Nucléiques en 2025 et devrait croître à un CAGR de 13,02 % jusqu'en 2031. La méthodologie cible six régions géniques, conférant une haute spécificité sans thermocyclage. Des approches complémentaires comme la HDA et la NEAR répondent aux cas d'utilisation à basse température, tandis que la TMA conserve sa valeur dans le dépistage sanguin où la détection de l'ARN est importante.

L'innovation en matière de détection remodèle le marché des Technologies d'Amplification Isotherme des Acides Nucléiques, les développeurs associant la LAMP aux systèmes CRISPR–Cas pour atteindre une sensibilité attomolaire en 30 minutes. Les bandelettes de flux latéral colorimétriques s'intègrent directement dans les cartouches, élargissant l'adoption dans les cliniques dépourvues de lecteurs de fluorescence.

Par Produit : Les Revenus des Réactifs Financent l'Innovation en Matière d'Instruments

Les réactifs et consommables ont généré 62,94 % du chiffre d'affaires 2025, fournissant des flux de trésorerie récurrents qui subventionnent la R&D. La résilience de l'approvisionnement en polymérase Bst reste critique car elle sous-tend la plupart des kits INAAT. Les instruments devraient se développer de 10,98 % par an à mesure que les fournisseurs intègrent la microfluidique et l'extraction en une seule étape, comme en témoigne la cartouche iPonatic de 30 minutes qui réalise une automatisation complète du flux de travail.

L'innovation en matière d'instruments se concentre sur l'intégration et la miniaturisation, les fabricants développant des plateformes portables qui combinent la préparation des échantillons, l'amplification et la détection dans des formats de cartouches à usage unique. Le système iPonatic illustre cette tendance, offrant des tests complets d'acides nucléiques en 30 minutes grâce à une extraction à température ambiante et des capacités de détection intégrées. L'intégration microfluidique permet une manipulation précise des fluides et un contrôle thermique tout en réduisant la consommation de réactifs et les risques de contamination, bien que la complexité de fabrication et les considérations de coût limitent l'adoption aux applications à haute valeur ajoutée.

Par Application : L'Émergence de l'Oncologie Remet en Question la Dominance des Maladies Infectieuses

Les tests de maladies infectieuses ont conservé 52,88 % du chiffre d'affaires en 2025, mais perdront une part relative à mesure que l'oncologie atteindra un CAGR de 15,62 %. L'autorisation accordée par la FDA en 2024 au test ColoSense de Geneoscopy, basé sur l'ARN fécal, confirme le rôle de l'INAAT dans le dépistage non invasif du cancer. Les centres de collecte de sang s'appuient également sur la TMA pour raccourcir les périodes de fenêtre virale, soulignant l'accent mis sur un large éventail d'agents pathogènes.

La traction en oncologie illustre la capacité du marché des Technologies d'Amplification Isotherme des Acides Nucléiques à répondre à une surveillance continue, en détectant l'ADN tumoral circulant avant que les modalités d'imagerie puissent confirmer une rechute. Les segments de la sécurité alimentaire et vétérinaire ajoutent de la diversité en exploitant la tolérance de l'INAAT pour les matrices complexes, soutenant les diagnostics sur le terrain là où les laboratoires de culture sont rares.

Par Utilisateur Final : L'Adoption au Point de Soins s'Accélère

Les hôpitaux et les laboratoires de référence ont ensemble détenu 56,12 % du chiffre d'affaires en 2025, tirant parti de l'infrastructure moléculaire existante. Les unités d'urgence utilisent des panels respiratoires de trente minutes pour trier rapidement les patients, améliorant la gestion des lits. Les laboratoires de référence ajoutent l'INAAT pour les tests STAT afin de se différencier des concurrents PCR de routine.

Les cliniques décentralisées et les chaînes de soins urgents devraient croître à un CAGR de 11,28 %, aidées par des analyseurs à base de cartouches nécessitant une formation minimale. La station portable Dragonfly a démontré une réponse fiable aux épidémies dans des régions éloignées sans alimentation secteur. Les centres académiques continuent de semer des percées que les partenaires commerciaux mettent à l'échelle, renforçant le cycle d'innovation sur l'ensemble du marché des Technologies d'Amplification Isotherme des Acides Nucléiques.

Analyse Géographique

L'Amérique du Nord est en tête avec 35,12 % du chiffre d'affaires en 2025, soutenue par les voies réglementaires de la FDA telles que les règles de dérogation CLIA qui permettent l'utilisation de panels respiratoires de quinze minutes dans les cliniques fda.gov. Une couverture d'assurance étendue permet aux hôpitaux d'adopter l'INAAT sans perturbation budgétaire. Le financement de la recherche et un capital-risque robuste accélèrent les lancements d'appareils nationaux.

L'Asie-Pacifique est le moteur de croissance, avec un CAGR prévu de 15,1 %. La NMPA chinoise a raccourci les délais d'examen de 24 à 12 mois, attirant les multinationales à localiser leur production nmpa.gov.cn. La population âgée du Japon stimule les diagnostics à domicile, tandis que les programmes de santé publique de l'Inde s'approvisionnent en kits INAAT abordables pour la surveillance de la tuberculose et de la dengue. La fabrication locale atténue le risque de change et sécurise l'approvisionnement lors des perturbations mondiales.

L'Europe croît régulièrement à mesure que l'IVDR harmonise les normes, bien que les petits innovateurs soient confrontés à des obstacles de preuve plus élevés pour le marquage CE. L'Allemagne et le Royaume-Uni ancrent la demande grâce à de solides réseaux hospitaliers et à une production de recherche translationnelle. Les politiques de maîtrise des coûts favorisent les systèmes à température constante qui économisent l'énergie et la main-d'œuvre par rapport à la PCR.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Abbott, Roche et Qiagen s'appuient sur leurs réseaux de clients installés pour vendre des cartouches INAAT en complément, tandis que des spécialistes purs comme Meridian Bioscience et Molbio Diagnostics se concentrent sur l'étendue des tests. La participation de Bio-Rad à hauteur de 105 millions USD dans Geneoscopy illustre la tendance des grandes entreprises à s'associer pour accélérer le déploiement des tests oncologiques.

Les acquisitions élargissent les capacités au point de soins : bioMérieux a acquis SpinChip Diagnostics en janvier 2025 pour 111 millions EUR, ajoutant une plateforme de marqueurs cardiaques de 10 minutes qui complète sa gamme de tests respiratoires. L'avantage concurrentiel repose sur la maîtrise réglementaire, car les payeurs exigent des dossiers d'utilité clinique solides avant que les remboursements ne soient accordés.

Des opportunités d'espaces vierges persistent dans les diagnostics de terrain ultra-rapides et dans les régions à faible infrastructure où les tests à température constante surpassent la PCR. Les fournisseurs associant l'INAAT au CRISPR ou à l'interprétation des résultats assistée par intelligence artificielle pourraient s'assurer des niches premium avant que les acteurs établis ne réorganisent leurs portefeuilles.

Leaders du Secteur des Technologies d'Amplification Isotherme des Acides Nucléiques

Becton Dickinson and Company

BioMerieux SA

Quidel Corporation

Qiagen N.V.

Tecan Genomics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : bioMérieux a finalisé l'acquisition de SpinChip Diagnostics pour 111 millions EUR (116 millions USD), accédant à une plateforme innovante de diagnostic immunologique conçue pour les tests au point de soins avec une livraison des résultats en 10 minutes à partir d'échantillons de sang total. L'acquisition renforce le portefeuille de point de soins de bioMérieux avec une technologie ciblant les marqueurs cardiaques pour le diagnostic de l'infarctus du myocarde, avec un premier lancement de produit prévu en 2026 après le marquage CE dans le cadre de l'IVDR.

- Janvier 2025 : Geneoscopy a clôturé un tour de financement de série C de 105 millions USD mené par Bio-Rad Laboratories pour soutenir la commercialisation du test de dépistage du cancer colorectal ColoSense et faire progresser le pipeline de diagnostic des maladies inflammatoires de l'intestin. L'investissement tire parti de la technologie PCR numérique par gouttelettes de Bio-Rad pour améliorer la sensibilité et la spécificité des tests tout en élargissant l'accès au marché via des canaux de distribution établis.

- Juin 2024 : La FDA a accordé une autorisation de mise sur le marché à Cepheid pour le test Xpert HCV et le système GeneXpert Xpress, établissant le premier test d'ARN de l'hépatite C au point de soins capable de détecter l'ARN du VHC à partir d'échantillons de sang prélevés au bout du doigt avec un délai de rendu d'environ 60 minutes. L'autorisation permet des approches de test et de traitement qui répondent aux obstacles liés aux tests en plusieurs étapes entraînant des infections non traitées.

- Mai 2024 : La FDA a approuvé le dispositif ColoSense de Geneoscopy pour la détection qualitative des marqueurs d'ARN associés à la néoplasie colorectale et de l'hémoglobine occulte dans les échantillons de selles, marquant le premier test de selles basé sur l'ARN pour les adultes âgés de 45 ans et plus présentant un risque moyen de cancer colorectal. L'approbation comprend des exigences d'étude post-commercialisation avec l'inscription de 12 500 sujets sur 36 mois pour confirmer l'efficacité clinique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des technologies d'amplification isotherme des acides nucléiques (INAAT) comme l'ensemble des instruments commerciaux, des réactifs et des kits de test intégrés qui amplifient l'ADN ou l'ARN à température constante à des fins de diagnostic clinique, vétérinaire, de sécurité alimentaire et de recherche. L'évaluation, selon Mordor Intelligence, couvre les revenus générés par la vente initiale de matériel et de consommables auprès des hôpitaux, des laboratoires de référence, des environnements de soins de proximité et des centres académiques dans dix-sept pays majeurs.

Exclusion du périmètre : les thermocycleurs PCR auxiliaires et les revenus des tests sous contrat sont exclus de cette évaluation.

Aperçu de la segmentation

- Par Technologie

- Amplification Dépendante de l'Hélicase (HDA)

- Réaction d'Amplification par Enzyme d'Encochage (NEAR)

- Amplification Isotherme à Médiation par Boucle (LAMP)

- Amplification par Déplacement de Brin (SDA)

- Amplification de Séquences d'Acides Nucléiques (NASBA)

- Amplification Médiée par Transcription (TMA)

- Amplification Isotherme à Amorce Unique (SPIA)

- Autres Technologies

- Par Produit

- Instruments

- Réactifs et Consommables

- Par Application

- Diagnostic des Maladies Infectieuses

- Oncologie et Biopsie Liquide

- Dépistage Sanguin et Sécurité Transfusionnelle

- Tests de Sécurité Alimentaire et Hydrique

- Diagnostic Vétérinaire et Agricole

- Par Utilisateur Final

- Hôpitaux et Laboratoires de Référence

- Point de Soins / Cliniques Décentralisées

- Instituts Académiques et de Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les responsables produits chez les fournisseurs de tests mondiaux, les responsables des achats dans les réseaux hospitaliers en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que les professeurs régionaux de pathologie clinique. Ces échanges permettent de consolider les taux de pénétration des méthodes LAMP, NEAR et RPA, de révéler les pratiques de remise sur les réactifs et de tester les hypothèses préliminaires de volume issues de la recherche documentaire.

Recherche documentaire

Nous analysons des centaines de sources publiques, en commençant par des articles évalués par des pairs dans PubMed et CDC Emerging Infectious Diseases, ainsi que des bases de données nationales continues sur les maladies infectieuses de l'OMS, de l'ECDC et du NHC chinois, afin d'estimer les volumes potentiels de tests. Les statistiques commerciales (code UN Comtrade 382200 pour les réactifs de diagnostic), les dépôts de brevets de Questel, et les droits de douane à l'importation publiés par l'USITC et Eurostat permettent de clarifier les flux technologiques et la dispersion des prix. Les rapports 10-K des entreprises, les présentations aux investisseurs et les avis de rappel de dispositifs apportent des informations sur les expéditions et les prix de vente moyens, tandis que D&B Hoovers fournit des ventilations de revenus précises pour les fabricants de plus petite taille. Les sources citées sont données à titre illustratif ; de nombreuses références supplémentaires guident la validation des données et le comblement des lacunes.

Dimensionnement du marché et prévisions

Une approche descendante part des volumes de tests de maladies infectieuses et des procédures de dépistage sanguin par pays, qui sont ensuite multipliés par la pénétration des INAAT et les prix de vente moyens pondérés des réactifs. Les agrégations par fournisseur et les placements d'instruments échantillonnés fournissent une vérification ascendante qui affine les totaux. Les principaux paramètres du modèle comprennent l'incidence de la tuberculose, les mandats de dépistage de l'hépatite C, les approbations de dispositifs de soins de proximité, l'érosion des prix de vente moyens des réactifs et la croissance annuelle des dépenses de santé. Les prévisions sur cinq ans appliquent une régression multivariée complétée par une analyse de scénarios examinée par des experts interrogés ; les écarts dans les totaux ascendants sont comblés par des facteurs d'utilisation calibrés.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles en trois couches couvrant les valeurs aberrantes statistiques, la variance d'une année sur l'autre et la cohérence entre les sources, avant la validation par un responsable senior. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des approbations réglementaires, des appels d'offres importants ou des urgences de santé publique modifient sensiblement la référence de base.

Pourquoi la référence de marché des technologies d'amplification isotherme des acides nucléiques de Mordor reste le choix fiable

Les estimations publiées divergent souvent parce que les entreprises adoptent des périmètres de produits, des bases de devises et des trajectoires de prix de vente moyens différents. En s'ancrant sur des comptages de procédures diagnostiques clairement divulgués et des prix de réactifs vérifiés, Mordor minimise les hausses spéculatives.

Les principaux facteurs d'écart comprennent le fait que les études concurrentes intègrent les consommables PCR dans les totaux INAAT, appliquent des prix catalogue uniformes sans facteurs de remise, ou extrapolent des déploiements agressifs de soins de proximité au-delà des données d'appels d'offres confirmées. Notre cadence de mise à jour annuelle limite en outre le biais lié à l'ancienneté des données.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,36 Md USD (2025) | Mordor Intelligence | - |

| 5,83 Md USD (2025) | Global Consultancy A | Utilise les prix catalogue mondiaux des réactifs, omet les remises institutionnelles |

| 6,06 Md USD (2025) | Industry Research Firm B | Regroupe les kits NAAT à base de PCR, élargissant le périmètre |

| 5,20 Md USD (2024) | Regional Consultancy C | Applique un instantané de taux de change unique, sans ajustement de l'inflation |

La comparaison montre que lorsque l'alignement du périmètre, la réalité des remises et la cohérence des devises sont appliqués, le chiffre de Mordor offre une référence équilibrée et transparente que les décideurs peuvent aisément relier à des variables explicites et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui stimulent la croissance récente du marché des Technologies d'Amplification Isotherme des Acides Nucléiques ?

L'adoption rapide au point de soins, la baisse des coûts des instruments et le soutien réglementaire continu en Amérique du Nord et en Asie-Pacifique propulsent un CAGR de 8,75 % jusqu'en 2031.

Quel segment technologique est en tête du marché ?

L'Amplification Isotherme à Médiation par Boucle détient 43,72 % du chiffre d'affaires et est également le segment à la croissance la plus rapide avec un CAGR de 13,02 %.

Quelles régions connaissent la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 15,1 % grâce à des approbations simplifiées et à des investissements dans les infrastructures.

Quelles applications offrent la plus forte croissance future ?

Les tests d'oncologie et de biopsie liquide devraient se développer à un CAGR de 15,62 % à mesure que le dépistage non invasif du cancer gagne l'acceptation médicale et des payeurs.

Quels sont les principaux obstacles à une adoption plus large de l'INAAT ?

L'infrastructure PCR existante, les lacunes en matière de remboursement et la volatilité de l'approvisionnement en enzymes restent les principaux facteurs limitants affectant l'adoption au cours des deux à quatre prochaines années.

Dernière mise à jour de la page le: