Taille et part du marché des pods de sommeil en aéroport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 87.12 Millions de dollars américains |

| Taille du Marché (2031) | 119.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pods de sommeil en aéroport par Mordor Intelligence

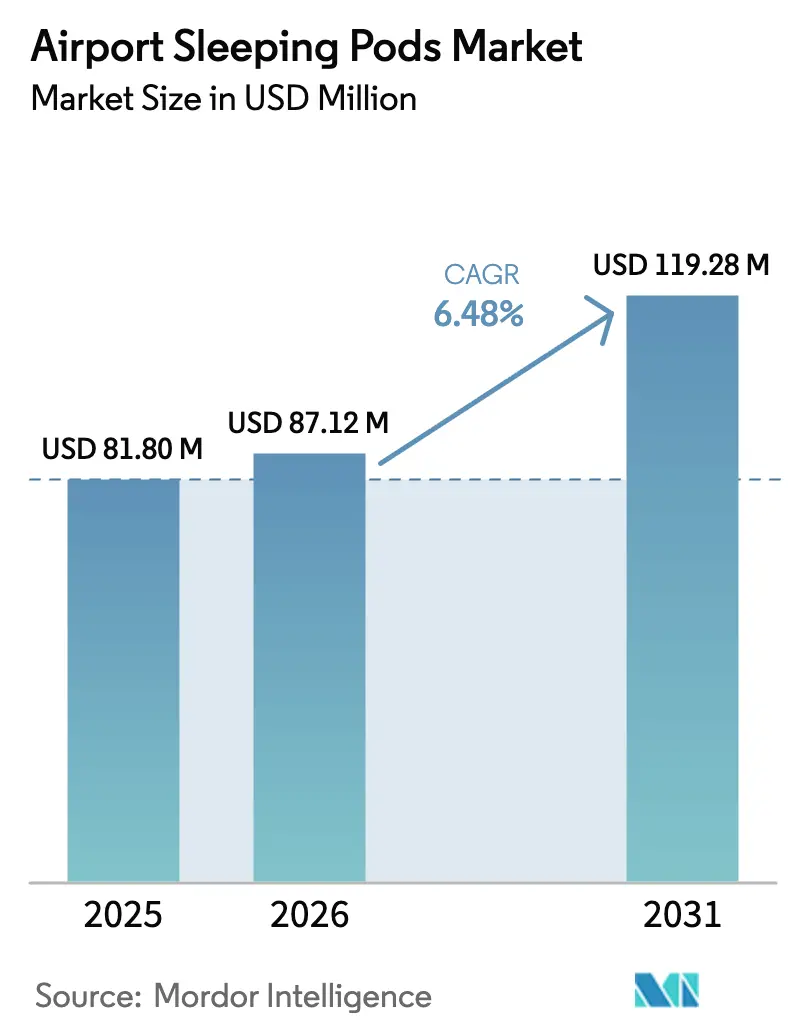

La taille du marché des pods de sommeil en aéroport était évaluée à 81,80 millions USD en 2025 et devrait croître de 87,12 millions USD en 2026 pour atteindre 119,28 millions USD d'ici 2031, à un TCAC de 6,48 % pendant la période de prévision (2026-2031). Cette progression régulière souligne la transition des pods de sommeil d'un équipement de niche vers un élément central des stratégies d'expérience passager des aéroports, soutenue par le pivot des aéroports vers des sources de revenus non aéronautiques qui représentent environ 40 % du revenu total des aéroports. Les évolutions générationnelles amplifient la demande, car les voyageurs plus jeunes consacrent 25 % de leurs dépenses discrétionnaires en terminal aux produits d'expérience tels que les suites de sommeil, bien au-delà de leurs dépenses dans le commerce de détail traditionnel. Les grands aéroports internationaux dominent les déploiements d'unités, mais les installations domestiques adoptent les pods plus rapidement à mesure que les réseaux en étoile intensifient les temps de correspondance. L'infrastructure numérique — accès biométrique, surveillance de l'occupation par IoT et réservation mobile — améliore le taux d'utilisation et soutient les modèles de tarification dynamique. Par ailleurs, la sensibilisation croissante à la santé maintient la disposition des passagers à payer des primes pour des espaces de repos privés et hygiéniques certifiés aux normes UL 962.

Points clés du rapport

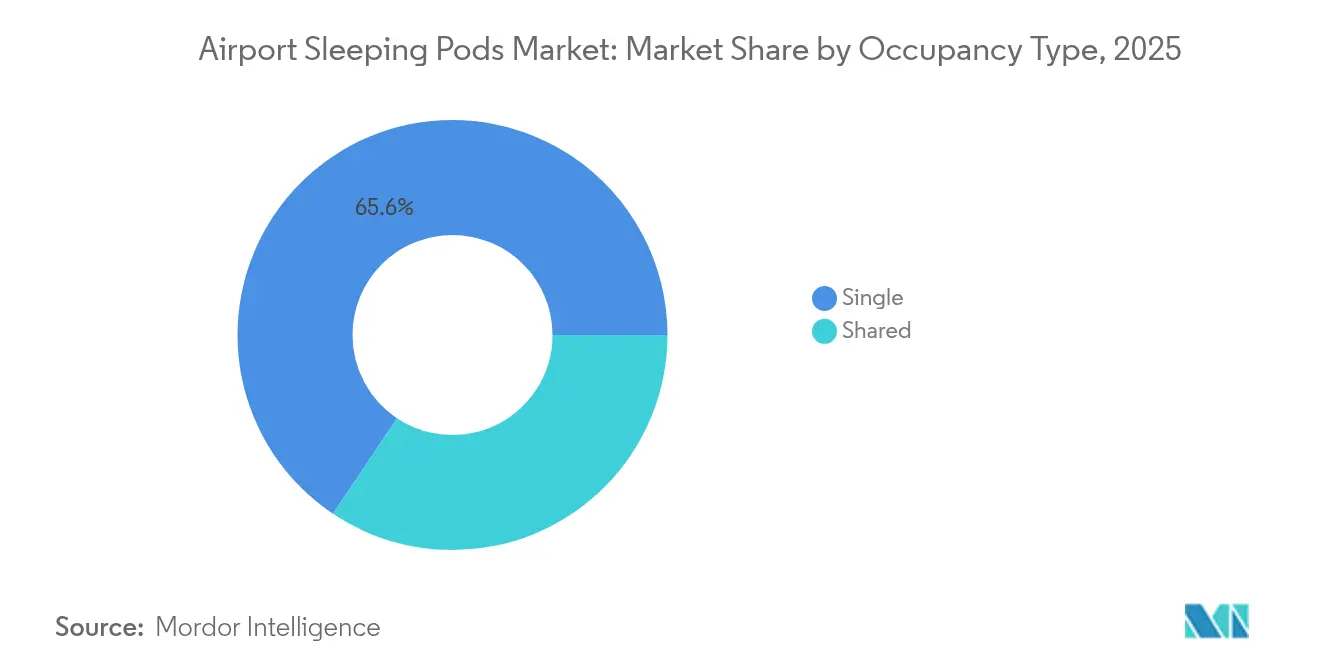

- Par type d'occupation, les pods individuels ont dominé avec 65,62 % de la part du marché des pods de sommeil en aéroport en 2025, tandis que les pods partagés devraient progresser à un TCAC de 8,62 % jusqu'en 2031.

- Par durée de séjour, les séjours standard (2 à 6 heures) représentaient 49,78 % de la taille du marché des pods de sommeil en aéroport en 2025 ; les séjours de nuit (au-delà de 6 heures) devraient s'étendre à un TCAC de 7,79 % jusqu'en 2031.

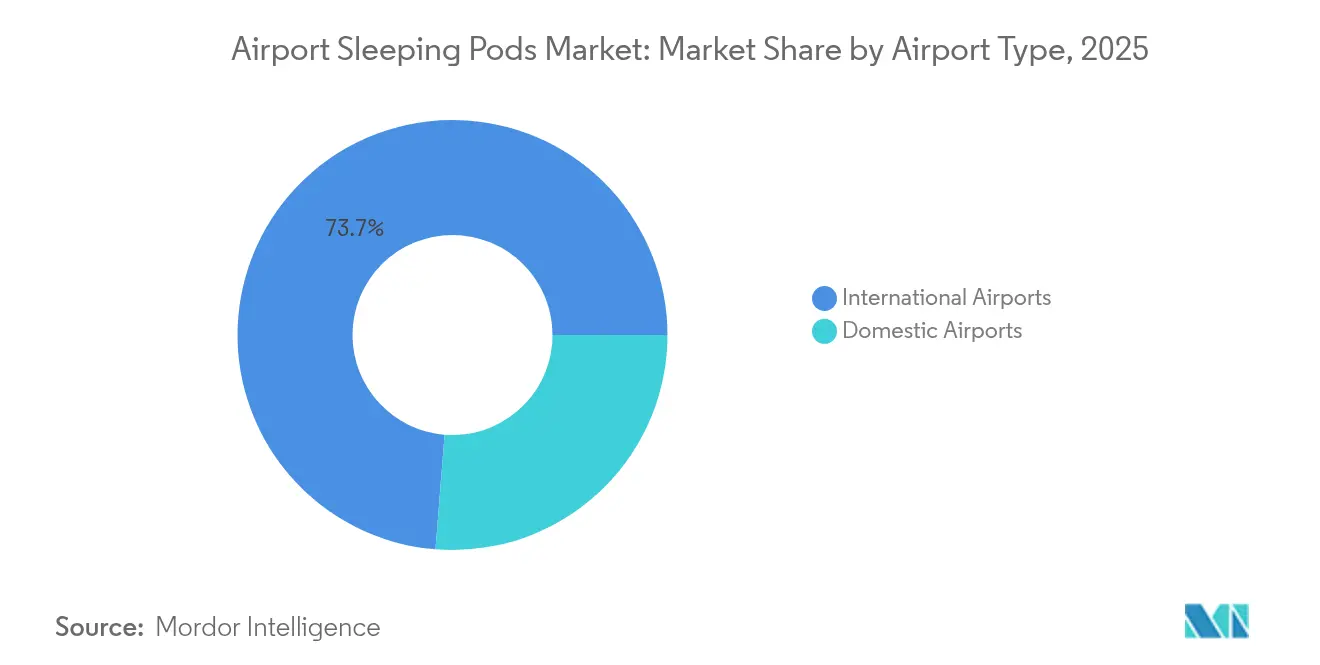

- Par type d'aéroport, les grands aéroports internationaux détenaient 73,74 % de la part des revenus en 2025, mais les aéroports domestiques ont enregistré le TCAC prévisionnel le plus élevé à 8,01 % jusqu'en 2031.

- Par modèle de propriété, les opérations en franchise/concession représentaient 51,85 % des installations en 2025, tandis que les concepts gérés par des tiers croissent à un TCAC de 8,47 %.

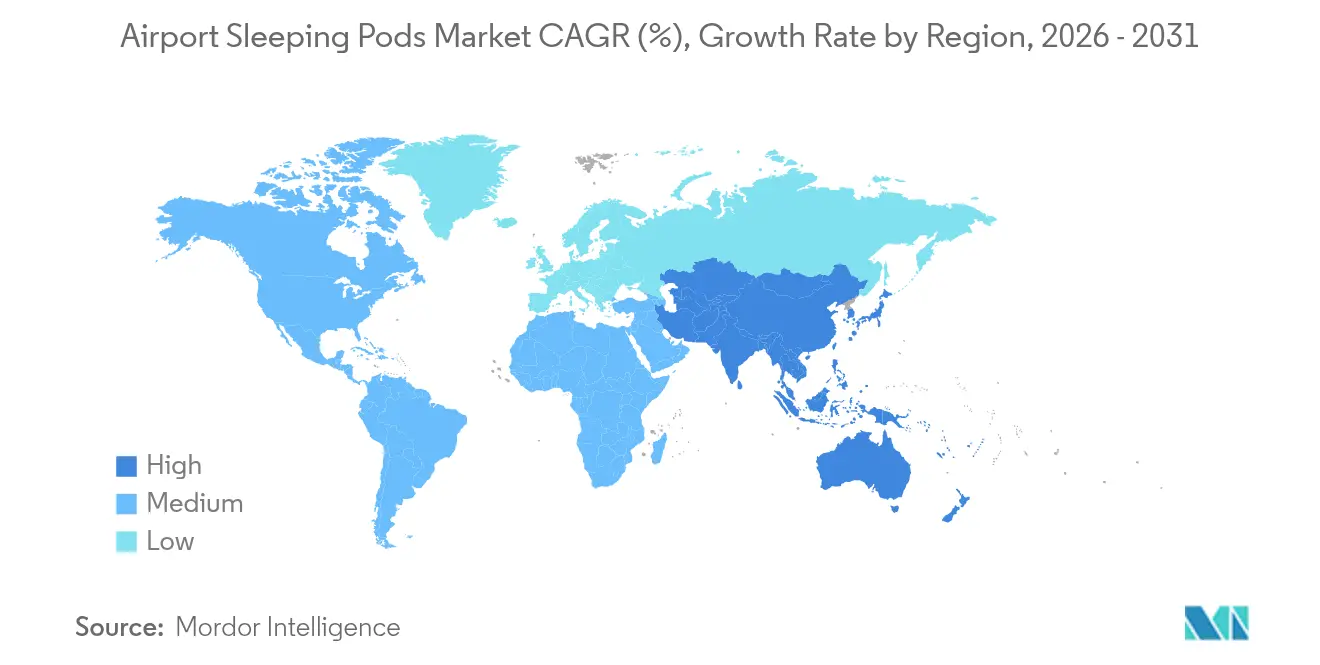

- Par géographie, l'Amérique du Nord a dominé le marché des pods de sommeil en aéroport, avec une part de 37,92 % en 2025, tandis que l'Asie-Pacifique croît à un TCAC de 8,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pods de sommeil en aéroport

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes mondiaux de passagers et allongement des temps de correspondance moyens | +1.2% | Aéroports-hubs mondiaux | Moyen terme (2-4 ans) |

| Croissance des voyages long-courriers des générations Z et Millénial privilégiant les micro-hébergements d'expérience | +1.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Déploiement des infrastructures d'aéroport intelligent (IoT, accès mobile, biométrie) | +0.9% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Partenariats entre compagnies aériennes et entreprises technologiques du voyage intégrant le « temps de sommeil » | +0.7% | Mondial, adoption précoce par les transporteurs premium | Court terme (≤ 2 ans) |

| Pivot des aéroports vers des sources de revenus non aéronautiques | +1.1% | Mondial, en particulier les hubs européens contraints en espace | Moyen terme (2-4 ans) |

| Préférence post-pandémique pour les espaces de repos privés et hygiéniques | +0.8% | Mondial, effet soutenu dans les régions à forte densité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes mondiaux de passagers et allongement des temps de correspondance moyens

Les aéroports-hubs enregistrent des extensions moyennes de temps de correspondance de 45 à 90 minutes à mesure que le traitement des contrôles de sécurité et les limitations de créneaux resserrent les horaires. Ces fenêtres d'attente supplémentaires permettent aux opérateurs de pods de sommeil de générer des revenus plus élevés par mètre carré que de nombreux concepts de commerce de détail. Alors que les compagnies aériennes concentrent les flux long-courriers dans un nombre plus restreint de rotations, les pics de demande s'alignent sur la disponibilité des pods, ce qui incite à repenser la conception des terminaux pour positionner les pods à proximité des grappes de portes sous-utilisées. Les aéroports du Moyen-Orient, d'Asie et d'Amérique du Nord considèrent de plus en plus les pods comme des locataires-ancres dans des zones de « monétisation du temps d'attente » qui améliorent également la satisfaction des passagers.

Croissance des voyages long-courriers des générations Z et Millénial privilégiant les micro-hébergements d'expérience

Plus de 70 % des voyageurs de moins de 35 ans manifestent un fort intérêt pour les pods de sommeil, contre 40 % pour les offres de commerce conventionnel, marquant une réorientation structurelle des dépenses sur site.[1]Airport Dimensions, "Perfectionner l'offre aéroportuaire pour les jeunes voyageurs," airportdimensions.com Les allocations expérientielles représentent déjà en moyenne 11 % du total des dépenses discrétionnaires pour ces cohortes, et les enquêtes sur les voyages d'affaires en Asie-Pacifique font état d'une disposition à payer des primes garantissant la productivité lors des correspondances. Les compagnies aériennes renforcent cette tendance — le concept de couchettes en classe économique d'Air New Zealand reflète l'attente que des options de repos existent tout au long du voyage. Parce que ces voyageurs disposent d'une valeur vie élevée et d'une forte influence sur les réseaux sociaux, les aéroports intégrant des pods bénéficient d'un bouche-à-oreille numérique amplifié.

Déploiement des infrastructures d'aéroport intelligent (IoT, accès mobile, biométrie)

Les serrures biométriques et les portes à code QR réduisent les besoins en personnel tout en renforçant la sécurité — des essais à l'aéroport Hartsfield-Jackson d'Atlanta illustrent comment la validation des passagers peut être couplée à la facturation automatisée. Les capteurs IoT fournissent des tableaux de bord d'occupation en temps réel qui alimentent les moteurs de tarification dynamique, permettant aux opérateurs de concession d'ajuster les tarifs à mesure que les portes environnantes se vident ou se remplissent. La Federal Aviation Administration (FAA) a réservé 43,4 millions USD dans son programme de recherche pour l'exercice 2025 pour des projets pilotes de technologie aéroportuaire, y compris les améliorations des pods de repos.[2]Federal Aviation Administration, "Demande de budget pour l'exercice 2025," transportation.gov Les analyses de maintenance prédictive et les systèmes de gestion de l'énergie réduisent les coûts d'exploitation, améliorant le retour sur investissement pour les modèles exploités par les aéroports et les modèles tiers.

Partenariats entre compagnies aériennes et entreprises technologiques du voyage intégrant le « temps de sommeil »

Priority Pass a commencé à proposer l'accès aux pods dans des offres groupées dans des aéroports tels que LaGuardia à New York, intégrant le service dans des écosystèmes de fidélité qui rationalisent l'acquisition de clients et le paiement. Les transporteurs asiatiques offrant un service complet intègrent des heures de repos dans les billets de classe économique premium pour contrer les concurrents à bas coûts sur les routes transpacifiques. Les plateformes numériques permettent la vente combinée siège-sommeil, encourageant la vente croisée et le partage des revenus annexes entre les compagnies aériennes et les fournisseurs de pods, en particulier dans les aéroports dotés de plusieurs terminaux en exploitation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé par m² par rapport aux alternatives de commerce de détail, limitant l'empreinte dans les terminaux à espace contraint | −1.4% | Europe et hubs nord-américains matures | Moyen terme (2-4 ans) |

| Concurrence des micro-hôtels en aéroport et des salons des compagnies aériennes | −0.8% | Mondial, en particulier les segments d'aéroports premium | Long terme (≥ 4 ans) |

| Contraintes d'espace dans les terminaux existants | −1.0% | Hubs européens et nord-américains matures ; certains méga-hubs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Conformité stricte aux réglementations de sécurité aéroportuaire, de sécurité incendie et aux codes de construction | −0.6% | Mondial, avec les exigences les plus strictes dans les aéroports américains et de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capex élevé par m² par rapport aux alternatives de commerce de détail limitant l'empreinte dans les terminaux à espace contraint

Les pods de sommeil nécessitent une ventilation dédiée, des intégrations électriques et de sécurité qui peuvent porter les coûts d'installation par mètre carré au-delà de 50 000 USD dans des environnements de rénovation. Les aéroports européens manquent déjà de superficie locable ; par conséquent, les pods doivent être mis en balance avec les commerces hors taxes offrant des loyers minimums garantis. Les conceptions modulaires de pods et les raccordements utilitaires plug-and-play comblent l'écart de coûts, mais les comités immobiliers exigent encore des indicateurs de densité convaincants avant d'approuver les déploiements dans les concourses premium.

Concurrence des micro-hôtels en aéroport et des salons des compagnies aériennes

Des enseignes telles que YOTELAir et les salons de compagnies aériennes en expansion proposent des douches, une restauration et des services de conciergerie qui attirent les clients à haute valeur ajoutée au détriment des pods. Par exemple, les nouveaux salons Chase Sapphire de Los Angeles prévoient des espaces calmes adaptés aux siestes, chevauchant directement la proposition des pods de sommeil. Ce chevauchement incite les opérateurs de pods à se différencier par un accès numérique sans friction, des fenêtres de séjour minimum plus courtes et des coûts variables plus faibles, plutôt que de se livrer à des batailles d'équipements frontales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'occupation : la confidentialité favorise un positionnement premium

Les unités individuelles ont sécurisé 65,62 % du marché des pods de sommeil en aéroport en 2025, les voyageurs d'affaires ayant privilégié l'espace exclusif et la garantie d'hygiène dans les suites de l'aéroport international d'Abu Dhabi à 45 AED de l'heure. La taille du marché des pods de sommeil en aéroport pour les unités individuelles équivalait à environ 53,7 millions USD cette année-là. Le sentiment post-pandémique précoce et les surfaces de travail adaptées aux ordinateurs portables amplifient la disposition à payer, confirmant les capsules individuelles comme référence premium.

Les configurations partagées progressent à un TCAC de 8,62 % jusqu'en 2031, reflétant le trafic de loisirs sensible aux prix et les familles à la recherche d'un repos abordable. Par exemple, les opérateurs du terminal de Narita au Japon allouent des couloirs réservés aux femmes pour préserver la confidentialité tout en améliorant la densité. Ces formats à usage mixte élargissent le public total adressable mais nécessitent des algorithmes rigoureux de mixité d'occupation pour éviter la sursaturation ou la dérive de faible rotation. La taille du marché des pods de sommeil en aéroport pour ce segment devrait presque doubler d'ici 2031, diversifiant les sources de revenus pour les gestionnaires d'installations.

Par durée de séjour : les sessions prolongées favorisent la densité des revenus

Les séjours standard de deux à six heures ont dominé avec une part de marché de 49,78 % en 2025, captant des fenêtres de correspondance prévisibles qui permettent aux aéroports de faire tourner les pods quatre ou cinq fois par jour. Comme le nettoyage peut être regroupé entre les vagues, les marges d'exploitation restent attrayantes même à des tarifs horaires modérés. Les réservations de nuit au-delà de six heures, bien que moins volumineuses, s'étendent à un TCAC de 7,79 % à mesure que les perturbations de vols et la programmation de vols de nuit se multiplient, notamment sur les routes intercontinentales d'Europe vers l'Asie-Pacifique.

La cohorte des séjours plus longs augmente sensiblement les revenus par transaction : à l'aéroport d'Helsinki, les recettes moyennes des sessions de nuit dépassent de 60 % celles des siestes diurnes. Les aéroports expérimentent en conséquence des offres groupées incluant douche et casier pour stimuler les dépenses annexes. Les « siestes énergisantes » de moins de 2 heures comblent les périodes creuses mais dépassent rarement 15 % des réservations, limitant leur impact global sur le marché des pods de sommeil en aéroport.

Par type d'aéroport : la concentration dans les hubs crée des avantages d'échelle

Les aéroports internationaux détenaient une part de 73,74 % en 2025, représentant environ 60,3 millions USD de la taille du marché des pods de sommeil en aéroport dans les terminaux-hubs. Leurs volumes de passagers plus importants, leurs temps d'attente moyens plus longs et leurs dépenses discrétionnaires plus élevées sous-tendent des délais de remboursement plus rapides pour les concessionnaires. Dubaï, Doha et Munich illustrent des groupes de pods de type kiosque intégrés dans les couloirs de transit pour intercepter le trafic de correspondance.

Les nœuds domestiques, en particulier en Amérique du Nord et en Chine, enregistrent un TCAC de 8,01 % jusqu'en 2031, car les rotations de liaisons régionales introduisent des correspondances autrefois inhabituelles pour les voyages dans le même pays. Les aéroports de plus petite taille considèrent les pods comme des symboles visibles d'amélioration de l'expérience passager, facilitant le marketing des compagnies aériennes lorsque les planificateurs de routes évaluent la qualité des hubs. Les opérateurs privilégient des modèles de bail flexibles pour s'adapter aux volumes de trafic incertains lors des phases de déploiement initial.

Par modèle de propriété : l'expertise des tiers gagne en dynamisme

Les formats de franchise et de concession représentaient 51,85 % des installations de 2025. Les aéroports obtiennent des redevances de concession stables tout en déléguant le personnel, le nettoyage et la tarification à des spécialistes. Le portefeuille multi-aéroports de Minute Suites illustre comment la cohérence de la marque favorise la fidélisation parmi les membres des programmes de fidélité.

Les structures gérées par des tiers, cependant, affichent la croissance la plus rapide avec un TCAC de 8,47 %. Dans cette approche, les aéroports externalisent les opérations quotidiennes mais peuvent financer les dépenses d'investissement, conservant des bénéfices une fois que le trafic dépasse les seuils. La répartition des rôles clarifie le risque contractuel et accélère l'adoption dans les installations manquant de bande passante pour les appels d'offres de concession. À mesure que les algorithmes optimisent l'occupation et la tarification variable, les opérateurs riches en données acquièrent un pouvoir de négociation pour des hausses de partage des revenus.

Analyse géographique

La part de revenus de 37,92 % de l'Amérique du Nord est ancrée par une solide reprise des voyages d'affaires et des partenariats de concession sophistiqués qui regroupent les pods avec l'accès aux salons par carte de crédit. Le prochain déploiement de Minute Suites au terminal 4 de JFK illustre cette synergie, permettant aux voyageurs de réserver via des applications mobiles et des programmes de fidélité en tandem. Les initiatives réglementaires telles que les fonds de recherche technologique de la FAA réduisent le risque d'adoption en compensant les dépenses d'innovation et en encourageant les intégrations telles que l'accès biométrique.

Le TCAC de 8,69 % de l'Asie-Pacifique jusqu'en 2031 souligne la modernisation rapide des terminaux et la connectivité long-courrier croissante qui allongent les durées de correspondance. Les gouvernements de Singapour, de Corée du Sud et d'Inde fournissent des incitations en capital pour les équipements d'expérience passager, tandis que les transporteurs régionaux positionnent les équipements de repos comme des facteurs de différenciation clés dans les catégories tarifaires. L'adoption avancée de l'IoT dans la région accélère le déploiement de pods riches en capteurs capables de maintenance prédictive et d'optimisation énergétique, améliorant le temps de fonctionnement et réduisant les coûts du cycle de vie.

L'Europe équilibre la rareté de l'immobilier avec une concurrence intense entre les hubs pour le trafic de correspondance internationale. Les Ultra Pods récemment dévoilés de Heathrow intègrent une CVC avancée, un éclairage circadien et des mises à jour d'occupation en temps réel, s'alignant sur les directives de durabilité à l'échelle du continent. Les aéroports utilisent des données d'utilisation granulaires pour démontrer une densité de revenus supérieure à celle des locataires de commerce de luxe, soutenant l'expansion continue de l'empreinte des pods malgré les contraintes d'espace.

Paysage concurrentiel

Le marché des pods de sommeil en aéroport reste modérément fragmenté. Les pionniers tels que GoSleep, YOTELAir et Napcabs s'appuient sur la notoriété de leur marque et la maturité opérationnelle pour sécuriser les meilleurs emplacements dans les concourses. Les challengers émergents se différencient par des plateformes axées sur la technologie qui automatisent les réservations, l'accès biométrique et la tarification variable. La conformité aux normes de sécurité UL 962 constitue désormais un facteur limitant, et les opérateurs disposant d'historiques d'audit établis possèdent un avantage concurrentiel.

L'intégration technologique est le principal champ de bataille. La télémétrie IoT alimente des tableaux de bord qui optimisent les cycles de nettoyage et prédisent les défaillances de composants, réduisant les temps d'arrêt et améliorant les rendements des actifs. Les principaux fournisseurs s'intègrent également aux systèmes de réservation des compagnies aériennes, orientant directement les passagers pré-qualifiés vers l'inventaire des pods. Bien que la concurrence par les prix existe, les aéroports évaluent de plus en plus les fournisseurs sur la transparence du partage des données et la capacité à améliorer les indicateurs globaux d'expérience passager, et non sur les tarifs horaires.

Des opportunités d'espaces inexploités persistent dans les aéroports domestiques de second rang et certains marchés émergents en Afrique et en Amérique du Sud. La faible présence des acteurs établis, les améliorations gouvernementales des aéroports et la croissance des voyages de la classe moyenne créent un terrain fertile. Le succès repose sur des constructions modulaires adaptées à une demande incertaine et des structures de bail simples qui conviennent aux autorités peu familières avec la complexité des concessions.

Leaders du secteur des pods de sommeil en aéroport

GoSleep

Sleepbox

YOTELAir (Yotel Limited)

Napcabs GmbH

Minute Suites, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Royal Schiphol Group a confirmé un programme d'investissement de 6 milliards EUR (6,86 milliards USD) sur cinq ans visant à intégrer des zones de pods de sommeil dans les rénovations de terminaux et à améliorer les scores de satisfaction des passagers.

- Septembre 2024 : JetBlue Airways a dévoilé des concepts de salons premium pour JFK et Boston Logan comprenant des suites sieste, mettant en lumière l'intensification de la concurrence pour les revenus des espaces de repos en terminal.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des cabines de couchage dans les aéroports comme l'ensemble des revenus générés par la vente et l'installation en aérogare de cabines ou de micro-cabines fermées et équipées de lits, qui peuvent être louées par les passagers pour de courts séjours, généralement d'une à huit heures, dans les zones publiques ou soumises à des restrictions de sécurité dans les aéroports commerciaux. Les cabines doivent être équipées d'un éclairage contrôlé, d'une ventilation, de prises de courant et de portes verrouillables pour être prises en compte.

Exclusion du champ d'application : Les salons avec fauteuils inclinables, les hôtels capsules situés en dehors des aéroports et les cabines de sommeil installées dans les bureaux, les hôpitaux ou les campus universitaires ne sont pas inclus dans le champ d'application.

Aperçu de la segmentation

- Par type d'occupation

- Individuel

- Partagé

- Par durée de séjour

- Court séjour (moins de 2 heures)

- Séjour standard (2 à 6 heures)

- Séjour de nuit (plus de 6 heures)

- Par type d'aéroport

- International

- Domestique

- Par modèle de propriété

- Exploité par l'aéroport

- Exploité en franchise/concession

- Géré par un tiers

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables commerciaux d'aéroports, des opérateurs de systèmes de pods, des concessionnaires de salons et des architectes aéronautiques en Amérique du Nord, en Europe, au Moyen-Orient et en Asie ont permis de connaître les taux d'occupation, les coûts d'installation et les tactiques de tarification. Des enquêtes de suivi menées auprès de grands voyageurs ont permis de valider les hypothèses relatives à la volonté de payer et d'identifier les nouvelles caractéristiques de confort.

Recherche documentaire

Nous avons commencé par des statistiques sur le trafic, la capacité et les temps de connexion provenant de sources de premier plan telles que l'IATA, le Conseil international des aéroports, les flux de visiteurs de l'OMT et les autorités nationales de régulation de l'aviation civile, ce qui nous a permis de déterminer le nombre de voyageurs susceptibles de payer pour un espace de repos. Les documents déposés par les entreprises, les accords de concession aéroportuaire, les communiqués de presse et les plans directeurs des aéroports ont ensuite permis de clarifier les déploiements de nacelles, les tarifs de location et les projets en cours de réalisation dans les différentes régions.

Pour évaluer l'économie des fabricants, nous nous sommes référés à D&B Hoovers pour les données sur le chiffre d'affaires, tandis que Dow Jones Factiva a fourni des annonces de transactions. Les dépôts de brevets ont permis de suivre les itérations de conception et les revues spécialisées sur la conception des terminaux ont fourni des références en matière de coûts. Les sources citées ici illustrent l'étendue du matériel consulté ; de nombreux autres points de vente ont été examinés à des fins de recoupement et de mise en contexte.

Dimensionnement du marché et prévisions

La construction descendante a commencé par les volumes d'heures de transit international et national, multipliés par les taux de pénétration observés des nacelles dans les terminaux et les tarifs horaires moyens de location. Les résultats ont été corroborés par des synthèses ascendantes sélectives des fournisseurs et des vérifications des canaux afin d'affiner les totaux régionaux. Les principales données d'entrée comprenaient la distribution de la durée des escales, les ajouts d'espace dans les terminaux, les dépenses d'investissement dans les cabines, le rendement moyen de l'occupation, la croissance du trafic de passagers et la progression des tarifs réels. Les prévisions utilisent une régression multivariée qui lie la demande de nacelles au nombre de passagers, au revenu disponible et à l'expansion des opérations de hub 24 heures sur 24, tandis que l'analyse des scénarios comble les lacunes des données lorsque le nombre d'installations est partiel.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des contrôles de variance par rapport à des signaux de trafic et de revenus indépendants avant d'être approuvés par un analyste principal. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que l'expansion d'une grande plate-forme ou des contrats de fournisseurs qui changent radicalement. Un examen final lors de la semaine de publication garantit que les clients reçoivent les dernières informations.

Pourquoi les sacs de couchage de Mordor's Airport Sleeping Pods Baseline méritent-ils la confiance ?

Les estimations publiées divergent souvent parce que les entreprises adoptent des champs d'application, des pools de trafic et des cadences d'actualisation différents.

Les principaux facteurs d'écart sont notamment le fait que les limites de l'étude couvrent uniquement les plates-formes internationales ou tous les aérodromes nationaux, le choix entre les prix catalogue et les tarifs réalisés, et la fréquence à laquelle les nouvelles installations sont prises en compte.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 81,8 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 75 MILLIONS D'USD (2024) | Conseil mondial A | Réduit le champ d'application aux nacelles partagées dans les 50 principaux hubs et s'appuie sur les données d'expédition des fournisseurs mises à jour tous les deux ans. |

| 68,1 MILLIONS D'USD (2025) | Société de recherche industrielle B | Ne compte que les installations nationales et applique des prix fixes sans ajustement à l'inflation. |

| 75,1 MILLIONS D'USD (2023) | Journal professionnel C | Comprend les unités prototypes non encore opérationnelles et les projets utilisant une moyenne historique simple. |

La comparaison montre qu'une fois l'étendue du champ d'application, la fréquence des mises à jour et le réalisme des prix alignés, la base équilibrée et transparente de Mordor reste le point de référence fiable pour les planificateurs d'aéroports, les investisseurs et les vendeurs de pods.

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des pods de sommeil en aéroport en 2026 ?

La taille du marché des pods de sommeil en aéroport s'élevait à 87,12 millions USD en 2026 et devrait atteindre 119,28 millions USD d'ici 2031, reflétant un TCAC de 6,48 %.

Quelle région domine le marché des pods de sommeil en aéroport ?

L'Amérique du Nord a dominé avec une part de revenus de 37,92 % en 2025, grâce à des cadres de concession matures et à des dépenses élevées des passagers.

Quel segment connaît la croissance la plus rapide sur le marché des pods de sommeil en aéroport ?

Les pods à occupation partagée représentent la configuration à la croissance la plus rapide, progressant à un TCAC de 8,62 % jusqu'en 2031.

Pourquoi les aéroports domestiques adoptent-ils les pods de sommeil plus rapidement désormais ?

Le routage en étoile et la croissance des voyages d'affaires allongent les temps de correspondance domestiques, rendant les pods attractifs pour un repos rapide et la productivité lors des escales.

Comment la technologie façonne-t-elle le secteur des pods de sommeil en aéroport ?

Les capteurs IoT, l'accès biométrique et les plateformes de tarification dynamique réduisent les coûts d'exploitation, augmentent le taux d'utilisation et permettent une réservation transparente via les écosystèmes des compagnies aériennes et de fidélité.

Quels sont les principaux freins à une adoption plus large des pods de sommeil en aéroport ?

Des coûts d'installation élevés par rapport aux alternatives de commerce de détail et la concurrence des salons et des micro-hôtels limitent l'empreinte des pods dans les terminaux premium à espace contraint.

Dernière mise à jour de la page le: