Taille et Part du Marché du Catering Aérien en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

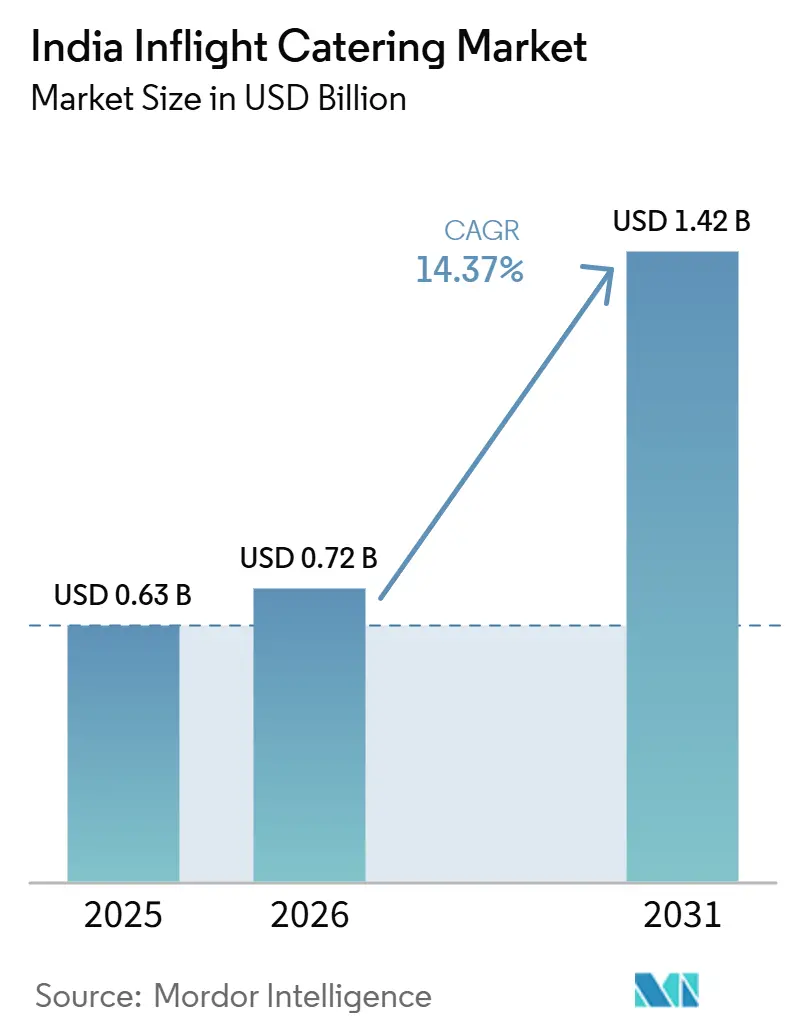

| Taille du marché de l'année de base (2025) | 0.63 Milliards de dollars |

| Taille du Marché (2026) | 0.72 Milliards de dollars |

| Taille du Marché (2031) | 1.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Catering Aérien en Inde par Mordor Intelligence

La taille du marché du catering aérien en Inde devrait passer de 631,30 millions USD en 2025 à 723,69 millions USD en 2026 et atteindre 1 416,31 millions USD d'ici 2031, avec un CAGR de 14,37 % sur la période 2026-2031. La base de l'aviation domestique indienne est restée importante en 2025, et les compagnies aériennes nationales ont transporté 166,90 millions de passagers, maintenant les volumes de production de repas à un niveau élevé sur le marché du catering aérien en Inde.[1]Direction générale de l'aviation civile, "Rapport sur le trafic domestique, mai 2026," Direction générale de l'aviation civile, dgca.gov.in Le marché est également façonné par la décomposition tarifaire, les compagnies aériennes passant d'un service de repas groupé à des modèles de précommande et d'achat à bord qui renforcent le rôle commercial de la restauration à bord. Les ajouts de capacité des principales compagnies aériennes, les nouvelles cuisines aéroportuaires à Jewar et l'expansion des réseaux internationaux créent une empreinte de production plus large pour le marché du catering aérien en Inde. Le positionnement concurrentiel dépend encore largement des concessions aéroportuaires, de l'échelle des cuisines et de la collaboration sur les menus avec les compagnies aériennes, ce qui confère aux opérateurs établis un avantage durable sur le marché du catering aérien en Inde. L'application des normes de sécurité alimentaire et la complexité des opérations côté piste continueront d'exercer une pression sur l'exécution. Pourtant, la combinaison de la croissance du trafic, des améliorations des repas premium et des investissements dans les aéroports en construction maintient le marché du catering aérien en Inde sur une trajectoire d'expansion solide.

Principaux Enseignements du Rapport

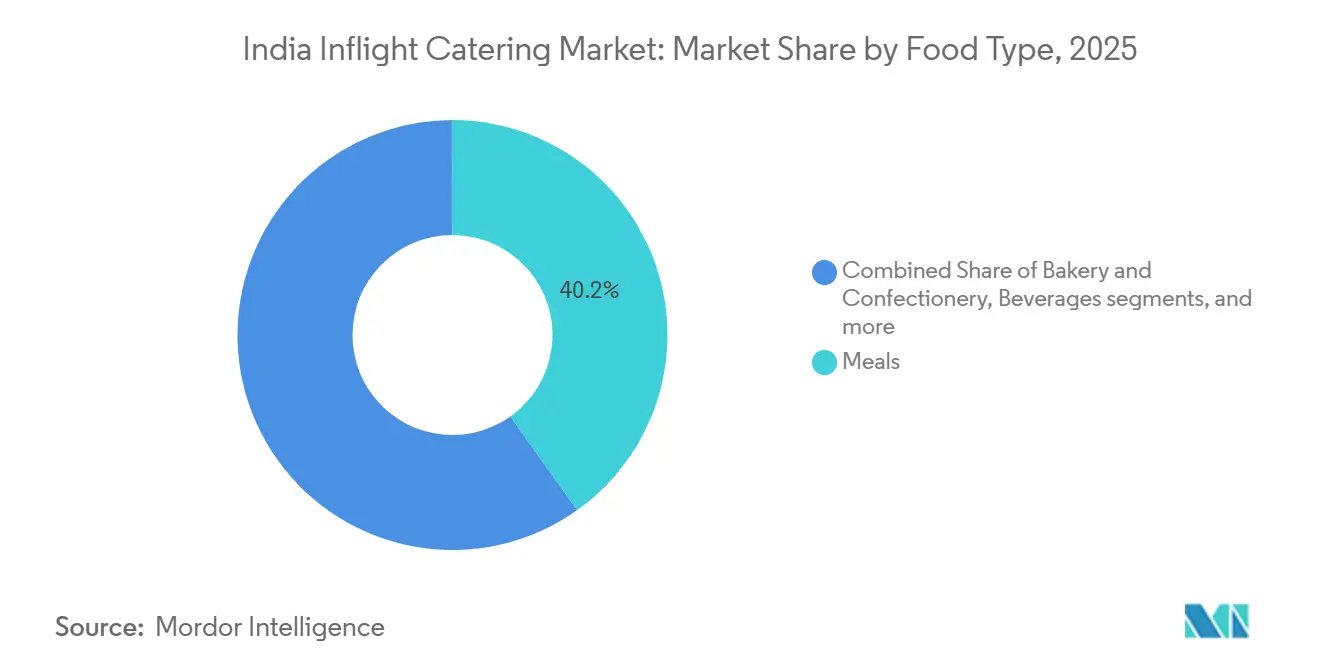

- Par type d'aliment, les repas ont représenté 40,15 % de la part des revenus en 2025, tandis que la boulangerie et la confiserie devraient se développer à un CAGR de 16,35 % jusqu'en 2031.

- Par type de vol, les compagnies à service complet (FSC) ont détenu 45,95 % de la part du marché du catering aérien en Inde en 2025, tandis que les compagnies à bas coût (LCC) devraient croître à un CAGR de 16,80 % jusqu'en 2031.

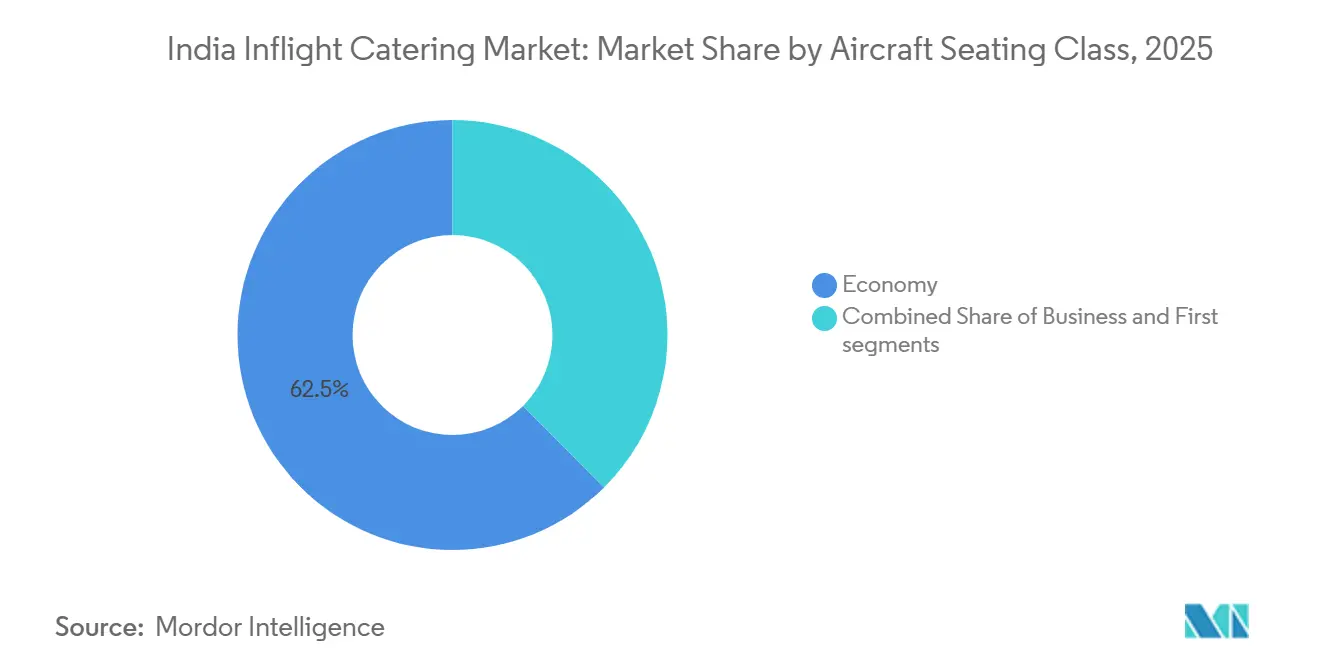

- Par classe de siège, la classe économique a représenté 62,45 % de la part de marché en 2025, tandis que la première classe devrait croître à un CAGR de 16,04 % jusqu'en 2031.

- Par type de restauration, la vente à bord a capturé 58,20 % de la taille du marché du catering aérien en Inde en 2025 et devrait croître à un CAGR de 16,52 % jusqu'en 2031.

- Par durée de vol, les routes long-courrier ont représenté 52,90 % de la part de marché en 2025, tandis que les routes court-courrier devraient croître à un CAGR de 16,20 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Catering Aérien en Inde

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du trafic aérien de passagers domestique et international | +3.50% | National, avec une concentration initiale dans les aéroports métropolitains, notamment Delhi, Mumbai, Bengaluru et Hyderabad | Court terme (≤ 2 ans) |

| Croissance de la flotte et expansion des routes par les LCC et les FSC | +3.00% | National, s'accélérant sur les routes des villes de niveau 2 et de niveau 3 | Moyen terme (2-4 ans) |

| Transition vers les modèles de précommande, d'achat à bord et de revenus accessoires | +2.50% | National, concentré dans les corridors domestiques à forte présence de LCC | Court terme (≤ 2 ans) |

| Premiumisation des repas à bord et expérience personnalisée des passagers | +2.00% | National, avec un accent sur les routes internationales au départ de l'Inde | Moyen terme (2-4 ans) |

| Expansion du réseau de cuisines centré sur les aéroports dans les nouveaux pôles aéronautiques | +2.00% | National, avec un focus à court terme sur Noida et Navi Mumbai | Long terme (≥ 4 ans) |

| Renforcement des exigences en matière de sécurité alimentaire, de traçabilité et de conformité | +1.50% | National, avec une concentration à court terme parmi les opérateurs des aéroports hubs et des cuisines multiples | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Trafic Aérien de Passagers Domestique et International

Les compagnies aériennes domestiques indiennes ont transporté 166,90 millions de passagers en 2025, et le trafic domestique régulier a atteint 729,40 lakh de passagers de janvier à mai 2026, ce qui a maintenu le marché du catering aérien en Inde étroitement lié à la hausse des volumes de voyages de base. Le trafic de mai 2026 a également augmenté de 9,49 % d'un mois sur l'autre, montrant que les périodes de pointe de voyage peuvent fortement accroître les besoins de production des cuisines de vol en peu de temps. Le trafic international des compagnies aériennes indiennes a également progressé de 7,70 % d'avril à février de l'exercice 2025, ce qui a étendu la demande vers des cycles de repas plus longs et plus complexes. À mesure que le volume de passagers augmente sur les routes domestiques et internationales, les opérateurs de cuisines ont besoin d'une plus grande capacité de pointe, d'une planification d'expédition plus rigoureuse et d'un meilleur contrôle des ingrédients sur le marché du catering aérien en Inde. Cette combinaison de trafic est importante car les routes domestiques offrent fréquence et volume, tandis que les routes internationales augmentent les revenus par chargement en raison d'exigences de restauration plus intensives en service. Il en résulte une base de demande plus large et plus stable pour le marché du catering aérien en Inde qu'un modèle à réseau unique ne pourrait offrir.

Croissance de la Flotte et Expansion des Routes par les LCC et les FSC

Les ajouts de flotte restent l'un des soutiens de demande les plus clairs pour le marché du catering aérien en Inde, car chaque induction d'aéronef ajoute un volume de restauration récurrent au réseau d'une compagnie aérienne. IndiGo a déclaré en 2026 qu'elle intègre 52 à 56 appareils cette année et vise une flotte de 550 appareils et 3 000 départs quotidiens d'ici l'exercice 2030. Ses 39 commandes confirmées d'A321XLR indiquent également une portée internationale plus large, ce qui nécessitera des formats de service long-courrier et une planification de production plus exigeante. Air India élargit également sa gamme de produits à fuselage large en 2026, notamment avec des livraisons de B787-9 et d'A350-1000 liées au développement du service en cabine premium.[2]Air India, "Air India améliore son expérience de restauration à bord avec un menu mondial renouvelé," Salle de presse Air India, airindia.com Akasa Air a enregistré une croissance de ses revenus de 37 % au cours de l'exercice 2025-26, ce qui renforce l'idée que l'expansion des compagnies aériennes élargit la base d'acheteurs pour le marché du catering aérien en Inde. Ce pipeline d'expansion offre aux traiteurs une meilleure visibilité prospective que de nombreuses autres catégories de restauration, car la croissance des routes et des flottes se traduit par une demande de production récurrente.

Transition vers les Modèles de Précommande, d'Achat à Bord et de Revenus Accessoires

La décomposition tarifaire remodèle le marché du catering aérien en Inde, les compagnies aériennes réduisant l'inclusion de repas par défaut sur les routes sensibles aux prix et développant les options d'achat anticipé ou de vente à bord. Air India a introduit un tarif de base sur certains secteurs domestiques en juin 2026, supprimé les repas gratuits du tarif de base et permis aux passagers de préacheter des repas jusqu'à 24 heures avant le départ. Le système 6E Eats d'IndiGo et la structure de menu plus large soutiennent déjà cette logique de vente au détail, fournissant aux traiteurs des signaux de planification au niveau des articles plus précis que le service gratuit standard.[3]IndiGo, "6E Eats, Snacks, Menu alimentaire, Boissons," IndiGo, goindigo.in Ce changement modifie le modèle de production sur l'ensemble du marché du catering aérien en Inde, car les cuisines doivent préparer des emballages prêts à la vente, gérer un assortiment de références plus large et aligner les stocks sur le comportement d'achat plutôt que sur des hypothèses de chargement standard. À mesure que ce modèle se développe, le marché du catering aérien en Inde dépendra de plus en plus de la précision des prévisions de la demande et de la discipline dans la gestion de l'assortiment de produits, plutôt que uniquement du débit de repas en vrac.

Premiumisation des Repas à Bord et Expérience Personnalisée des Passagers

Le développement de repas premium élève le seuil de qualité sur le marché du catering aérien en Inde, en particulier sur les routes internationales et en cabine premium. Air India a lancé un menu mondial renouvelé en 2025 avec plus de 18 types de repas spéciaux, ce qui a élargi les exigences diététiques et de présentation imposées aux traiteurs. IndiGo a également amélioré son service de repas en classe affaires Stretch en juin 2026 avec de la vaisselle fine en porcelaine, des couverts en acier et une rotation du menu selon l'heure de la journée sur les secteurs domestiques. Cela signifie que le marché du catering aérien en Inde n'est plus uniquement porté par le volume, les compagnies aériennes utilisant la restauration pour soutenir la différenciation de leurs produits et l'expérience passager. Les opérateurs ont désormais besoin d'un développement de menus plus solide, d'un contrôle des allergènes, d'une capacité de dressage et d'une collaboration avec les compagnies aériennes, ce qui accroît la valeur des cuisines plus grandes et plus spécialisées. Cela augmente la valeur par repas et renforce la position des traiteurs capables d'aller au-delà de la production standardisée en volume.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Gaspillage alimentaire dû aux erreurs de prévision et à la volatilité des horaires | -1.50% | National, intensifié dans les aéroports hubs à haute fréquence | Court terme (≤ 2 ans) |

| Pression sur les marges due à l'inflation des emballages, de la main-d'œuvre et des services | -1.30% | National | Court terme (≤ 2 ans) |

| Charge élevée de conformité en matière de sécurité alimentaire, de sûreté et d'exploitation multi-aéroports | -1.20% | National, avec une complexité plus élevée dans les opérations multi-aéroports | Moyen terme (2-4 ans) |

| Complexité logistique côté piste et fenêtres de rotation serrées | -1.00% | National, plus aiguë dans les aéroports hubs contraints | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Gaspillage Alimentaire Dû aux Erreurs de Prévision et à la Volatilité des Horaires

Le gaspillage alimentaire reste un défi opérationnel majeur sur le marché du catering aérien en Inde, car la production doit souvent être achevée avant que la demande finale des passagers ne soit confirmée. Airbus a cité des travaux sectoriels montrant que les déchets de cabine et de restauration des compagnies aériennes mondiales s'élèvent à 3,6 millions de tonnes par an sur la base des données de 2024 et 2025, avec des volumes projetés à près de 4 millions de tonnes d'ici fin 2025. En Inde, les changements d'appareils, les annulations, les chargements de réserve et les modifications tardives des horaires augmentent le risque de surproduction dans les formats de repas gratuits et de vente au détail. Le problème devient plus difficile sur le marché du catering aérien en Inde à mesure que l'achat à bord se développe, car la demande de vente au détail au niveau des articles est moins prévisible qu'avec un service à plateau fixe. Airbus a publié en avril 2026 un cadre de restauration intelligente basé sur l'intelligence artificielle qui prévoyait des réductions à deux chiffres des déchets alimentaires évitables en cabine grâce à l'optimisation de la charge par apprentissage automatique. L'adoption en Inde reste limitée, de sorte que les erreurs de prévision resteront une source significative de fuite de marge jusqu'à ce que les compagnies aériennes et les traiteurs renforcent leur intégration systémique.

Charge Élevée de Conformité en Matière de Sécurité Alimentaire, de Sûreté et d'Exploitation Multi-Aéroports

La conformité réglementaire est un coût seuil sur le marché du catering aérien en Inde, car les opérateurs doivent satisfaire à la fois aux exigences de sécurité alimentaire et de sûreté aéronautique dans chaque cuisine. La FSSAI a renforcé cette charge en janvier 2024 et en mars 2024 par des directives sur la conformité en matière d'étiquetage, l'enregistrement du type d'activité, les licences séparées pour les activités alimentaires hors aéroport et les étiquettes de fabrication avec date et heure sur les repas emballés. Les opérations côté piste nécessitent également le contrôle des chariots, le stockage sous douane, l'accès contrôlé et une disponibilité constante aux audits, ce qui augmente l'intensité opérationnelle fixe. Chaque nouvelle cuisine aéroportuaire doit reproduire cette structure de conformité, de sorte que les coûts d'expansion augmentent rapidement lorsque les opérateurs s'implantent dans plusieurs sites. Les réseaux plus importants sont mieux positionnés sur le marché du catering aérien en Inde car ils peuvent répartir ces coûts sur davantage de contrats et de cuisines. Cela laisse aux acteurs plus petits moins de marge pour absorber les coûts de certification tout en restant compétitifs sur les prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aliment : La Diversification au-delà des Repas Gagne du Poids Commercial

Les repas ont représenté 40,15 % de la part du marché du catering aérien en Inde en 2025, les maintenant comme le type d'aliment le plus important même si le comportement d'achat a évolué sur les routes domestiques. Cette position reflète l'importance continue du service à plateau structuré sur les opérations à service complet, long-courrier et en cabine premium sur le marché du catering aérien en Inde. Les boissons sont également restées importantes sur les courts secteurs domestiques, où le café, le thé et les combinaisons de collations constituent des achats fréquents à bord. Les autres types d'aliments, notamment les repas diététiques, les plats régionaux et les options à base de desserts, ont également gagné en pertinence à mesure que les compagnies aériennes élargissaient leur offre de services. Cela signifie que le panier alimentaire sur le marché du catering aérien en Inde devient plus varié avant même que la plus grande catégorie ne change de mains.

La boulangerie et la confiserie devraient croître à un CAGR de 16,35 % jusqu'en 2031, ce qui en fait le sous-segment alimentaire à la croissance la plus rapide sur le marché du catering aérien en Inde. Son dynamisme est lié à des formats plus légers, à grignoter et vendus individuellement, adaptés à la demande court-courrier et à l'achat à bord. Alors que les compagnies aériennes réduisent les repas chauds gratuits dans certains types de tarifs, les viennoiseries emballées, les biscuits et la confiserie sont plus faciles à stocker, vendre et prévoir que les repas chauds en vrac. L'expansion du menu d'Air India à plus de 18 types de repas spéciaux montre également que les traiteurs doivent gérer une matrice d'ingrédients plus large, ce qui soutient les catégories alimentaires de niche aux côtés des repas principaux. Le secteur du catering aérien en Inde évolue donc d'une structure plus simple centrée sur les repas vers un assortiment plus large de produits de vente au détail et diététiques, sans perdre le rôle central du service de repas conventionnel.

Par Type de Vol : L'Expansion des Repas des LCC Redéfinit l'Architecture des Revenus

Les FSC ont représenté 45,95 % du marché du catering aérien en Inde en 2025, soutenus par l'inclusion de repas gratuits et un revenu moyen par repas plus élevé. Leur position est reste liée aux services long-courrier, à la complexité des cabines premium et aux attentes en matière de menus qui sont difficiles à simplifier. Des compagnies aériennes comme Air India investissent également dans des menus renouvelés et une expérience long-courrier améliorée, ce qui soutient une meilleure capture de valeur par chargement. Cela maintient la demande des FSC importante sur le marché du catering aérien en Inde, même si le volume domestique des LCC croît plus rapidement. Cela préserve également un segment clairement basé sur la qualité où la valeur de la restauration est liée à la profondeur du service, et non au seul débit.

Les repas à bord des LCC devraient croître à un CAGR de 16,80 % jusqu'en 2031, ce qui en fait le segment de type de vol à la croissance la plus rapide. Ce rythme reflète l'ampleur d'IndiGo, d'Akasa Air et d'autres compagnies à bas coût en termes de départs domestiques et d'ajouts de routes. Le modèle LCC transforme le marché du catering aérien en Inde car la restauration devient un article de vente au détail plutôt qu'une inclusion standard dans le billet. Cela crée une dépendance plus forte à l'égard de l'emballage, de la planification des références et des taux de conversion pendant le vol. Les vols charter et l'aviation d'affaires restent beaucoup plus petits, mais ils ajoutent une niche spécialisée où la personnalisation et la gestion premium à faible volume comptent plus que le volume. Le secteur du catering aérien en Inde fait donc face à une structure duale, les FSC préservant des formats de service à forte valeur ajoutée et les LCC développant plus rapidement une demande axée sur les transactions.

Par Classe de Siège : L'Économique Tient la Base Tandis que les Cabines Premium Augmentent la Valeur

La classe économique a représenté 62,45 % du marché du catering aérien en Inde en 2025, en faisant l'ancre de volume claire dans les réseaux des compagnies aériennes. Cette domination reflète la taille de la base de voyageurs sensibles aux prix en Inde et le grand nombre de sièges exploités dans les flottes domestiques à fuselage étroit. Même lorsque le format des repas change, l'économique continue de générer le plus grand nombre absolu d'unités traitées sur le marché du catering aérien en Inde. Cela donne aux cuisines axées sur le volume une base de production solide, en particulier dans les corridors domestiques denses. Cela signifie également que tout changement dans la conception tarifaire ou la tarification des aliments à bord affecte directement le plus grand bassin de demande sur le marché du catering aérien en Inde.

La première classe devrait croître à un CAGR de 16,04 % jusqu'en 2031, ce qui en fait la classe de siège à la croissance la plus rapide en termes de valeur. Cette croissance est liée à l'investissement d'Air India dans ses produits premium sur les appareils à fuselage large, où les repas gastronomiques, les options d'accord et les fonctionnalités de présélection augmentent l'intensité du service. La classe affaires devient également plus importante à mesure qu'IndiGo développe Stretch avec des éléments de service améliorés sur les secteurs domestiques. Ces cabines premium comptent moins de sièges, mais elles génèrent une valeur de repas et une complexité opérationnelle par passager bien plus élevées. Les travaux de l'IATA sur la durabilité en cabine sont également plus pertinents dans ces segments car l'emballage, la vaisselle de service et l'intensité des déchets sont plus élevés. Le marché du catering aérien en Inde voit donc la croissance de la valeur se déplacer vers le haut, même si l'économique reste la base de volume principale.

Par Type de Restauration : La Vente à Bord Domine par le Volume et la Croissance

La vente à bord a capturé 58,20 % du marché du catering aérien en Inde en 2025, lui conférant le leadership dans la répartition par type de restauration. Cette large part montre que le marché du catering aérien en Inde a déjà largement dépassé un modèle centré uniquement sur les plateaux gratuits. Les LCC ont adopté cette structure plus tôt, et les FSC en appliquent désormais certains aspects sur des routes domestiques sélectionnées. Les formats de vente au détail conviennent également à l'utilisation plus large de collations emballées, de boissons et d'articles plus légers qui sont plus faciles à commercialiser et à vendre à bord. Cela fait de la vente au détail le segment commercialement le plus actif du marché du catering aérien en Inde, même si la restauration classique reste importante sur des routes spécifiques et dans certaines configurations de cabine.

La vente à bord devrait également croître à un CAGR de 16,52 % jusqu'en 2031, confirmant qu'il s'agit du moteur de croissance le plus puissant de ce segment. Son expansion est soutenue par la capacité de précommande, la visibilité des menus et l'intérêt des compagnies aériennes pour les revenus accessoires. La restauration classique conserve une demande significative sur les routes long-courrier à service complet, les cabines premium et les situations où l'inclusion du service reste une promesse du billet. La division opérationnelle est importante car les formats de vente au détail nécessitent un étiquetage au niveau des articles, un contrôle des stocks et une compatibilité avec les points de vente. En revanche, la restauration classique repose davantage sur le flux de repas chauds en vrac et la coordination des chariots. Cette division augmente la complexité d'exécution sur l'ensemble du marché du catering aérien en Inde car les deux modèles doivent désormais fonctionner en parallèle. Elle offre également aux opérateurs mieux positionnés la possibilité de servir les compagnies aériennes selon plusieurs modèles tarifaires et de service plutôt qu'un seul.

Par Durée de Vol : Le Long-Courrier Maintient les Revenus Tandis que le Court-Courrier Stimule la Croissance

Les vols long-courrier ont représenté 52,90 % du marché en 2025, les plaçant au cœur de la génération de revenus à plus haute valeur au sein du marché du catering aérien en Inde. Les routes de plus de 4 heures nécessitent généralement plus d'un cycle de service alimentaire, une planification plus rigoureuse de la chaîne du froid et un contenu de service plus premium. Cela augmente les revenus par vol et renforce le rôle des cuisines établies desservant les principaux hubs internationaux. Le réseau international plus large d'Air India, incluant des routes vers Londres, New York, Toronto et Melbourne, renforce cette position. La demande long-courrier reste donc essentielle à la structure de valeur du marché du catering aérien en Inde.

Le court-courrier devrait croître à un CAGR de 16,20 % jusqu'en 2031, ce qui en fait le segment de durée de vol à la croissance la plus rapide. Cette croissance est liée à la hausse des départs domestiques alors qu'IndiGo vise 3 000 vols quotidiens d'ici l'exercice 2030 et que d'autres compagnies aériennes approfondissent leurs routes. Les secteurs court-courrier favorisent la conversion de vente au détail et les menus plus légers car les passagers prennent souvent des décisions d'achat rapides et à faible valeur pendant le voyage. Dans le même temps, les ajouts de routes internationales moyen et long-courrier continueront d'élever les exigences de conformité et de service sur le marché du catering aérien en Inde. Cela inclut une documentation plus stricte, un étiquetage et une gestion spécialisée des repas sur les routes avec des normes de compagnies aériennes plus exigeantes. Le marché du catering aérien en Inde équilibre donc 2 dynamiques distinctes : le court-courrier qui développe la fréquence plus rapidement, tandis que le long-courrier continue d'ancrer l'intensité des revenus.

Analyse Géographique

L'Inde est le seul périmètre géographique de cette étude, et le marché du catering aérien en Inde reste centré sur les plus grands hubs aéronautiques du pays, notamment Delhi, Mumbai et Bengaluru. Delhi reste très importante car elle soutient une large part de l'activité de restauration long-courrier internationale de l'Inde grâce au réseau à fuselage large en expansion d'Air India. Mumbai reste un centre de demande essentiel car elle combine une haute fréquence domestique avec une forte demande de service international premium. Bengaluru devient un nœud de croissance plus fort à mesure que l'aéroport se dirige vers une base de passagers beaucoup plus importante d'ici 2030 et attire des investissements en cuisines à plus long terme. Le trafic domestique en Inde a atteint 167,74 millions au cours de l'exercice 2026, et le trafic de mai 2026 a également montré une forte hausse mensuelle, ce qui maintient une pression élevée sur la capacité des cuisines métropolitaines. Ces aéroports métropolitains définissent donc encore le cœur opérationnel du marché du catering aérien en Inde.

Les aéroports en construction élargissent désormais cette empreinte et créent le prochain cycle d'investissement sur le marché du catering aérien en Inde. L'aéroport international de Navi Mumbai a commencé ses opérations domestiques en décembre 2025 et se prépare à des services de passagers et de fret international à partir de juillet 2026. L'aéroport international de Noida a déjà 2 engagements majeurs en matière de restauration, notamment la nouvelle installation de TajSATS et le plan plus large d'AISATS pour le fret et la restauration. La feuille de route d'expansion de Nagpur montre également que la demande de restauration se répandra au-delà du triangle métropolitain établi. Cela signifie que la croissance géographique sur le marché du catering aérien en Inde dépendra de plus en plus de la rapidité avec laquelle les nouveaux aéroports convertissent les infrastructures en activité aérienne régulière.

Les aéroports de niveau 2 et de niveau 3 représentent la prochaine couche de routes, mais la qualité de service sur le marché du catering aérien en Inde dépend encore de l'accès à une infrastructure de cuisine solide adjacente à l'aéroport. Les repas premium fraîchement préparés restent plus réalisables dans les grands hubs, tandis que les sites plus petits sont plus susceptibles de s'appuyer sur des articles emballés ou pré-assemblés. Cela crée une structure nationale à deux vitesses sur le marché du catering aérien en Inde, avec une intensité de revenus plus élevée dans les hubs métropolitains et une croissance des départs plus rapide dans les aéroports secondaires. À mesure que les réseaux des compagnies aériennes s'approfondissent, les opérateurs auront besoin de cuisines satellites ou de modèles de distribution plus solides pour soutenir plus efficacement les aéroports émergents. Ce changement sera important car la géographie sur le marché du catering aérien en Inde ne concerne plus seulement les hubs d'aujourd'hui, mais aussi la rapidité avec laquelle la capacité suit la nouvelle demande aéroportuaire.

Paysage Concurrentiel

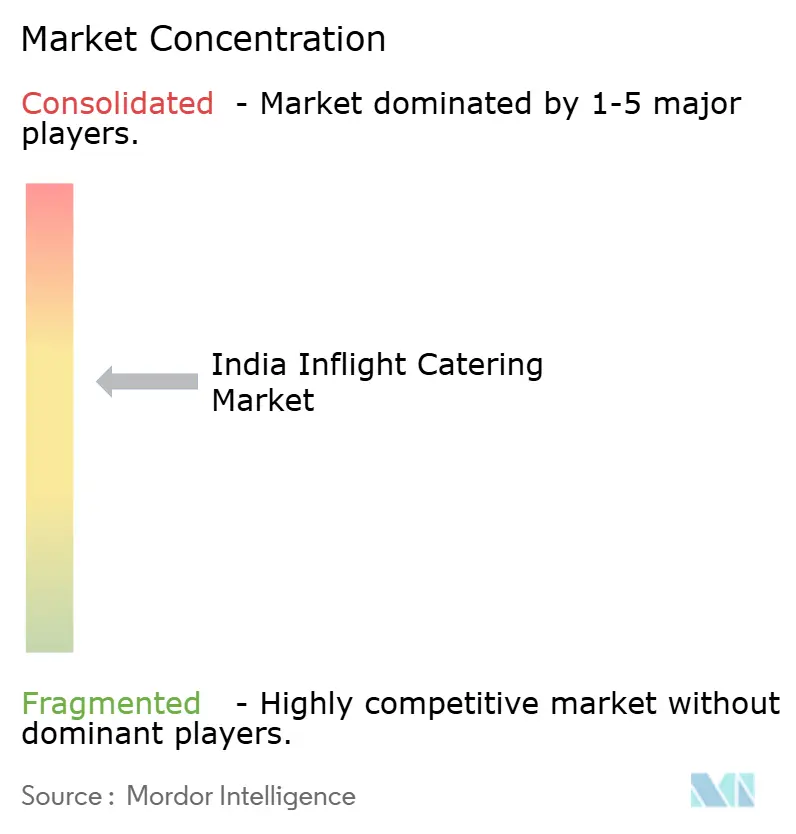

Le marché du catering aérien en Inde est modérément concentré. TajSATS opère également dans 10 cuisines réparties sur 8 sites aéroportuaires, ce qui lui confère un avantage d'échelle en matière de production, de couverture des compagnies aériennes et de réplication du réseau. Dans de nombreux grands aéroports, seuls 2 traiteurs agréés détiennent des accords de concession, de sorte que l'intensité concurrentielle est davantage déterminée par les droits d'accès que par une entrée libre. Ambassadors Sky Chef reste une alternative notable à Mumbai et Delhi, desservant plus de 35 compagnies aériennes, dont Air India, Lufthansa et IndiGo, ce qui la maintient pertinente dans 2 des hubs les plus importants du pays. Skygourmet Catering à Hyderabad et la cuisine de Bengaluru, anciennement sous LSG Sky Chefs, illustrent également comment chaque aéroport peut fonctionner comme un marché de concession localisé plutôt qu'un espace librement contestable. Cette structure confère au marché du catering aérien en Inde des barrières durables, des contrats stables et une forte prime sur les droits d'exploitation à long terme.

Les récentes initiatives stratégiques montrent comment la concurrence sur le marché du catering aérien en Inde évolue autour des actifs, de la portée du réseau et de la spécialisation des routes. TajSATS a ouvert une cuisine aérienne de 45 000 pieds carrés à l'aéroport international de Noida en juin 2026, avec une capacité de plus de 20 000 repas par jour, se positionnant tôt sur un nouveau nœud aéronautique majeur. Gategroup a également été désigné partenaire de restauration d'IndiGo pour ses premières routes long-courrier européennes, liant l'expansion internationale de la compagnie aérienne à une expertise mondiale en restauration. Ces initiatives suggèrent que le marché du catering aérien en Inde se développe non pas par une large fragmentation, mais par un renforcement sélectif de l'échelle et des positions adossées aux concessions.

La différenciation concurrentielle se resserre autour du co-développement de menus, de la capacité de conformité et de l'exécution multi-aéroports. L'Atelier de TajSATS à Noida reflète le besoin croissant pour les traiteurs de travailler en étroite collaboration avec les compagnies aériennes sur la conception des menus et la présentation du service. Les directives d'étiquetage et de licences de la FSSAI renforcent l'importance des systèmes formels de sécurité alimentaire, ce qui favorise les opérateurs plus importants dotés d'une discipline de processus plus solide. Le cadre de restauration intelligente d'Airbus pointe également vers une couche technologique émergente autour du contrôle des déchets et de la planification de la charge que les opérateurs plus solides peuvent évaluer plus tôt. Il reste encore de la place pour l'expansion dans les aéroports en construction, l'aviation charter et la production alimentaire diététique spécialisée. Néanmoins, le marché continue de favoriser les opérateurs capables de combiner échelle, conformité et développement de produits orienté vers les compagnies aériennes.

Leaders du Secteur du Catering Aérien en Inde

Taj SATS Air Catering Limited

Casino Air Caterers & Flight Services

Skygourmet Catering Private Limited

LSG Sky Chefs India Pvt. Ltd.

Ambassadors Sky Chef

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : IndiGo a lancé son produit « Lite Fare » à compter de juillet 2026, ciblant un mix de revenus accessoires de 15 % et supprimant les repas gratuits du tarif de base. La décomposition tarifaire d'IndiGo approfondit le changement structurel vers la vente au détail de repas à l'achat à bord, remodelant la planification des repas par vol pour ses partenaires traiteurs sur le plus grand réseau aérien du pays.

- Juin 2026 : TajSATS a ouvert une cuisine aérienne de 45 000 pieds carrés à l'aéroport international de Noida (Jewar) en juin 2026, avec une capacité de production initiale de plus de 20 000 repas par jour. Exploitée dans le cadre d'un accord DBFOT de 37 ans, l'installation comprend l'espace de co-développement de menus « The Atelier » et est équipée de contrôles par rayons X, de scanners de marchandises et d'un stockage sous douane pour les compagnies aériennes, desservant les transporteurs domestiques et internationaux au deuxième grand aéroport de la région de Delhi-NCR.

- Février 2026 : Le gouvernement de l'Uttar Pradesh a signé un protocole d'accord avec Air India SATS Airport Services Pvt. Ltd. (AISATS), s'engageant à hauteur de 4 458 crores INR (472,85 millions USD) pour développer un campus de fret intégré et une cuisine de restauration aérienne à l'aéroport international de Noida (Jewar). L'unité de restauration est conçue pour approvisionner en repas aériens plusieurs aéroports du nord de l'Inde, servant de hub régional de restauration.

Périmètre du Rapport sur le Marché du Catering Aérien en Inde

Le catering aérien désigne la préparation spécialisée et la livraison de nourriture et de boissons servies aux passagers et à l'équipage lors des opérations des compagnies aériennes commerciales. Ces repas sont préparés par des prestataires de restauration agréés par l'aviation dans des installations de cuisine contrôlées et sont emballés, stockés, transportés et chargés à bord des aéronefs dans le respect de strictes exigences en matière de sécurité alimentaire, d'hygiène, de contrôle de la température et de sûreté.

Le marché du catering aérien en Inde est segmenté par type d'aliment, type de vol, classe de siège, type de restauration, durée de vol et géographie. Par type d'aliment, le marché est segmenté en repas, boulangerie et confiserie, boissons et autres types d'aliments. Par type de vol, le marché est segmenté en compagnies à service complet (FSC), compagnies à bas coût (LCC) et autres types de vols. Par classe de siège, le marché est segmenté en économique, affaires et première classe. Par type de restauration, le marché est segmenté en vente à bord et restauration classique. Par durée de vol, le marché est segmenté en long-courrier et court-courrier. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Repas |

| Boulangerie et Confiserie |

| Boissons |

| Autres Types d'Aliments |

| Compagnies à Service Complet (FSC) |

| Compagnies à Bas Coût (LCC) |

| Autres Types de Vols |

| Économique |

| Affaires |

| Première |

| Classique (Gratuit et Précommandé) |

| Vente à Bord (Achat à Bord) |

| Court-Courrier |

| Long-Courrier |

| Par Type d'Aliment | Repas |

| Boulangerie et Confiserie | |

| Boissons | |

| Autres Types d'Aliments | |

| Par Type de Vol | Compagnies à Service Complet (FSC) |

| Compagnies à Bas Coût (LCC) | |

| Autres Types de Vols | |

| Par Classe de Siège | Économique |

| Affaires | |

| Première | |

| Par Type de Restauration | Classique (Gratuit et Précommandé) |

| Vente à Bord (Achat à Bord) | |

| Par Durée de Vol | Court-Courrier |

| Long-Courrier |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du catering aérien en Inde ?

La taille du marché du catering aérien en Inde a atteint 723,69 millions USD en 2026 et devrait atteindre 1 416,31 millions USD d'ici 2031 à un CAGR de 14,37 %.

Quel format de restauration domine les ventes de repas des compagnies aériennes en Inde ?

La vente à bord a dominé avec une part de 58,20 % en 2025 et est également le type de restauration à la croissance la plus rapide avec un CAGR de 16,52 % jusqu'en 2031.

Quel segment de compagnies aériennes stimule la croissance la plus rapide de la demande de repas à bord ?

Les repas à bord des LCC connaissent la croissance la plus rapide avec un CAGR de 16,80 %, soutenus par l'expansion des routes et la décomposition tarifaire.

Pourquoi les repas en cabine premium deviennent-ils plus importants pour les prestataires de services ?

La première classe devrait croître à un CAGR de 16,04 %, et les cabines premium génèrent une valeur de repas plus élevée car elles nécessitent des normes de service et de menu plus complexes.

Quelle catégorie de durée de vol génère l'intensité de revenus la plus élevée ?

Le long-courrier a détenu 52,90 % de part en 2025 car ces vols nécessitent plusieurs cycles de repas et une restauration plus intensive en service.

Quelle est la concentration de la base de fournisseurs pour les traiteurs des compagnies aériennes en Inde ?

La structure est modérément concentrée, TajSATS détenant environ 56 % de la part des repas servis en Inde et les principaux aéroports étant souvent limités à 2 traiteurs agréés.

Dernière mise à jour de la page le: