Taille et Part du Marché des Gyroscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.56 Milliards de dollars |

| Taille du Marché (2031) | 6.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

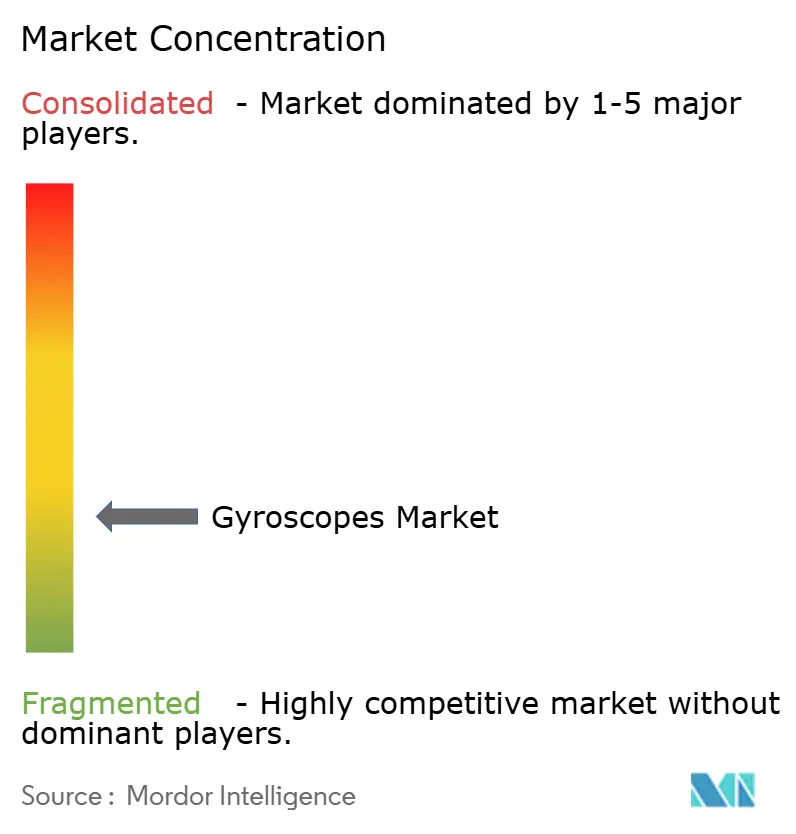

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Gyroscopes par Mordor Intelligence

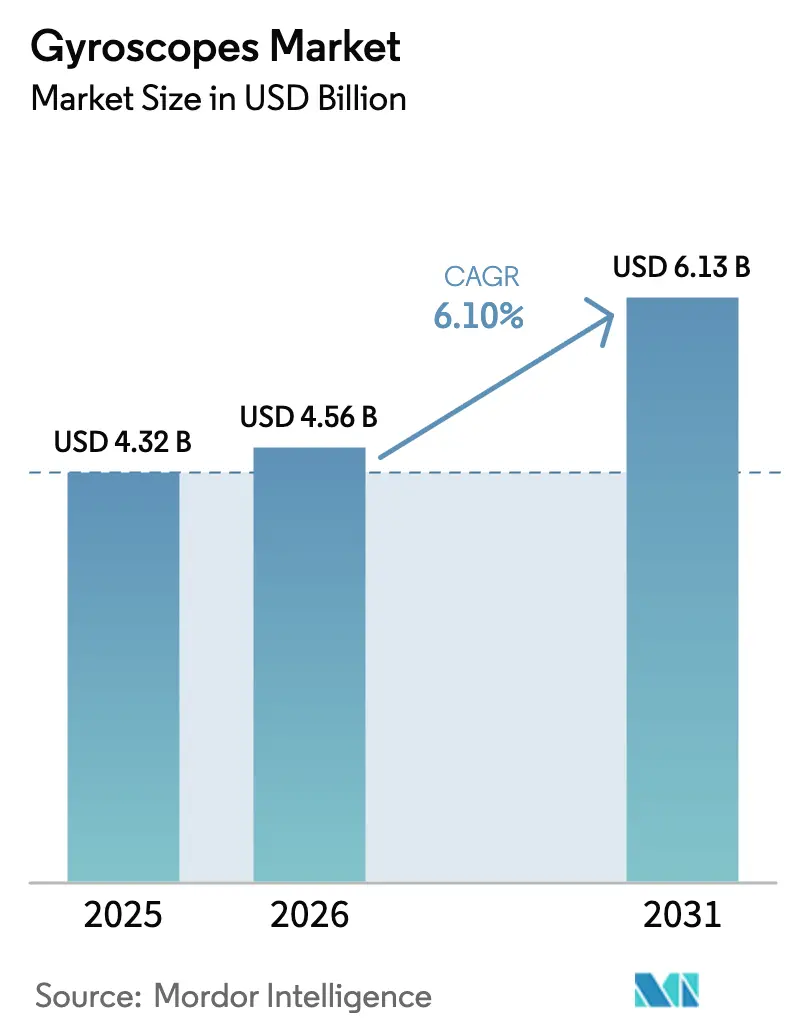

La taille du marché des gyroscopes devrait passer de 4,32 milliards USD en 2025 à 4,56 milliards USD en 2026 et atteindre 6,13 milliards USD d'ici 2031, avec un CAGR de 6,10% sur la période 2026-2031. La demande se déplace progressivement des appareils grand public axés sur le volume vers des déploiements orientés précision dans les systèmes avancés d'aide à la conduite, la navigation de défense et l'automatisation industrielle, qui exigent tous une dérive plus faible, une meilleure stabilité de biais et une fusion multi-capteurs. La miniaturisation MEMS a atteint un niveau tel que la précision inférieure au degré est réalisable dans des boîtiers à l'échelle de la puce au niveau de la tranche, ouvrant des portes autrefois contrôlées par des plateformes volumineuses à laser en anneau ou à fibre optique. Les synergies de fabrication régionales, notamment en Asie-Pacifique, soutiennent une production à grand volume, tandis que les entreprises nord-américaines et européennes continuent de définir les références en matière de performance et de certification. La concentration du marché reste faible, mais des start-ups spécialisées dans les circuits intégrés photoniques défient les acteurs établis sur les ratios coût-précision. Les goulots d'étranglement stratégiques dans les fibres optiques spécialisées et les matériaux de résonateur à facteur de qualité élevé ajoutent un risque d'approvisionnement, mais encouragent également l'intégration verticale.

Principaux Enseignements du Rapport

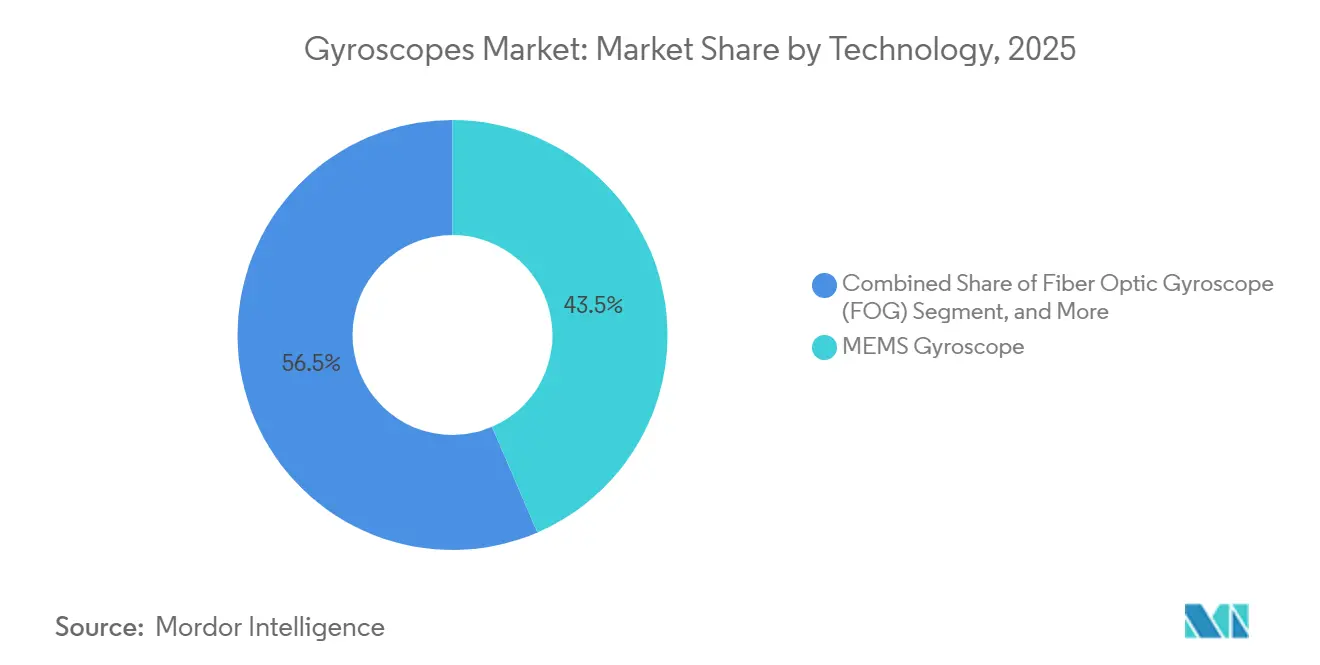

- Par technologie, les MEMS détenaient 43,53% de la part du marché des gyroscopes en 2025, tandis que les dispositifs à fibre optique affichent un CAGR de 7,85% jusqu'en 2031.

- Par configuration d'axe, les unités à 3 axes ont dominé avec 55,53% des revenus en 2025 ; les dispositifs à 2 axes se développent à un CAGR de 7,92% jusqu'en 2031.

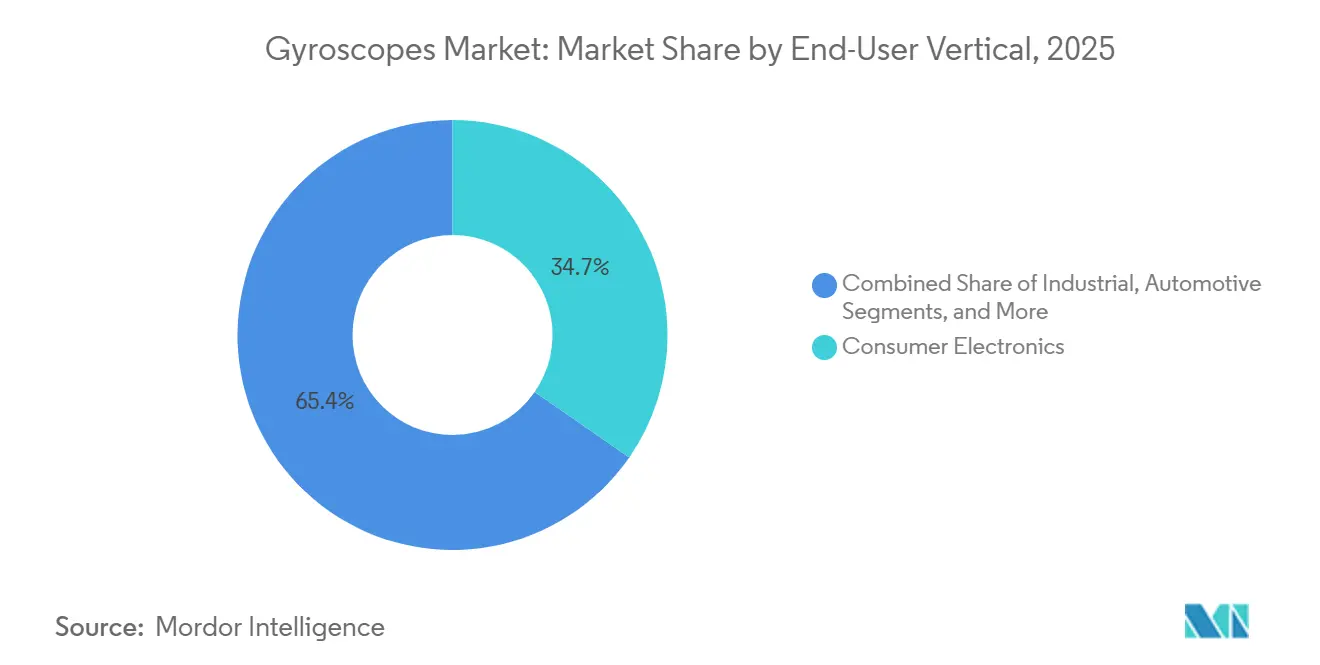

- Par utilisateur final, l'électronique grand public a conservé une part de 34,65% en 2025, tandis que l'usage industriel progresse à un CAGR de 8,21% jusqu'en 2031.

- Par application, les systèmes de navigation ont capté 35,75% du marché des gyroscopes en 2025, et les jeux vidéo ou la réalité virtuelle croissent à un CAGR de 8,01% jusqu'en 2031.

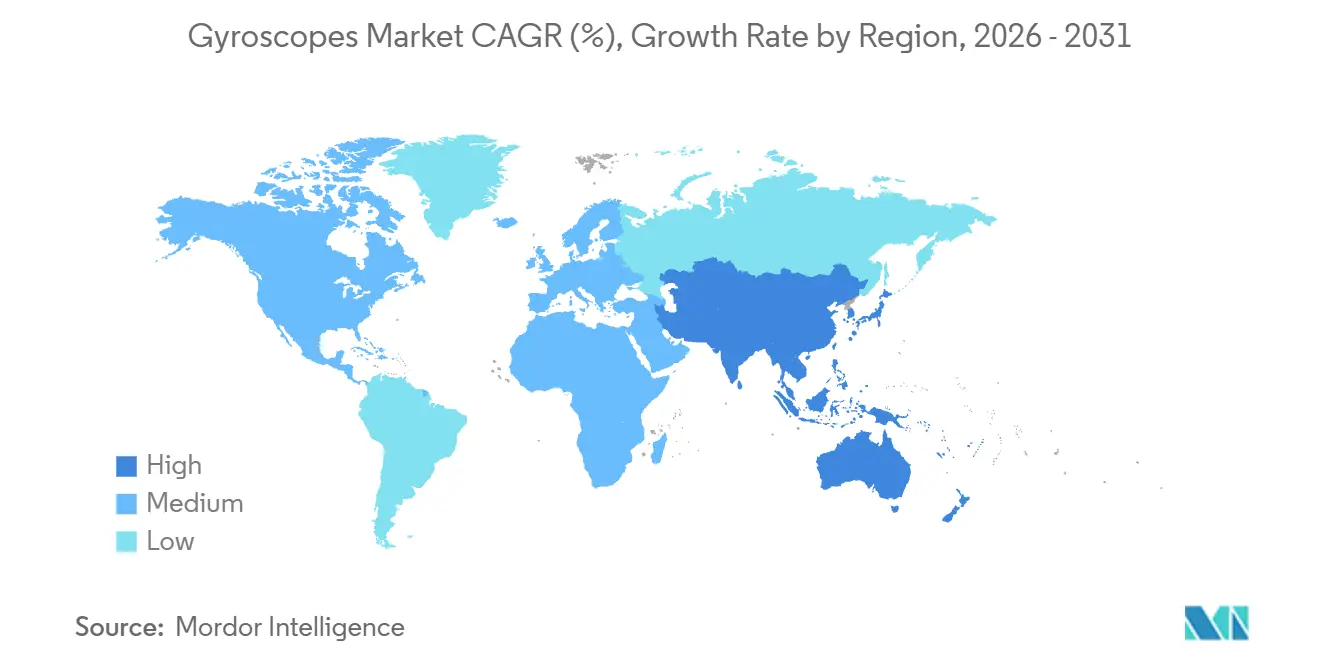

- Par région, l'Asie-Pacifique détenait une part de 40,42% du marché des gyroscopes en 2025 et devrait croître à un CAGR de 8,45% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Gyroscopes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Capteurs MEMS dans les Smartphones et les Appareils Connectés | +1.2% | Mondial, avec une concentration de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande Liée aux Systèmes ADAS Automobiles et à la Conduite Autonome | +1.8% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Programmes de Modernisation de la Défense dans les Économies Émergentes | +1.0% | Moyen-Orient, Asie-Pacifique, Europe de l'Est | Long terme (≥ 4 ans) |

| Expansion Rapide des Applications de Drones Commerciaux | +0.9% | Mondial, avec un leadership réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse des Coûts des Gyroscopes à Fibre Optique et à Laser en Anneau | +0.7% | Mondial, concentré dans les pôles de défense et d'aérospatiale | Long terme (≥ 4 ans) |

| Émergence de la Navigation Inertielle Améliorée par la Technologie Quantique | +0.4% | Amérique du Nord, Europe, certains centres de recherche en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Capteurs MEMS dans les Smartphones et les Appareils Connectés

Les hybrides MEMS à six axes sont désormais intégrés dans les téléphones phares et les appareils connectés haut de gamme, offrant une précision inférieure au degré et une réduction de 40% de l'encombrement, ce qui aide les fabricants d'appareils à maintenir des facteurs de forme fins sans sacrifier la fidélité de mouvement.[1]STMicroelectronics, "Fiche technique de l'IMU six axes ISM330BX," st.com Les architectures numériques en boucle fermée réduisent la consommation d'énergie tout en maintenant la dérive de biais en dessous de 1°/h, permettant aux fournisseurs grand public d'approcher les seuils de qualité tactique. Les appareils médicaux connectés ajoutent un nouveau niveau de revenus qui valorise la faible dérive pour la surveillance des patients approuvée par la FDA. Il en résulte un flux régulier de commandes à grand volume qui ancre la demande de base, même lorsque les applications haut de gamme fixent des exigences de performance plus élevées.

Demande Liée aux Systèmes ADAS Automobiles et à la Conduite Autonome

L'autonomie de niveau 3 et de niveau 4 nécessite une redondance multi-capteurs ; ainsi, les modules inertiels modernes doivent atteindre une stabilité de biais meilleure que 10°/h, une marche aléatoire angulaire inférieure à 0,1°-√h, et des diagnostics de sécurité fonctionnelle conformes à la norme ISO 26262.[2]Analog Devices, "Capteurs inertiels haute performance," analog.com Les véhicules électriques s'appuient davantage sur un retour de vitesse précis pour optimiser le freinage régénératif. L'étalonnage à distance et les capacités d'autotest sont devenus des exigences incontournables, donnant un avantage concurrentiel aux fournisseurs qui associent des gyroscopes MEMS à des processeurs embarqués.

Programmes de Modernisation de la Défense dans les Économies Émergentes

Les nouveaux cycles d'approvisionnement en Inde, au Brésil et en Turquie accordent la priorité aux systèmes de navigation inertielle indigènes pour les drones, les munitions guidées et les systèmes pour soldats. Les spécifications exigent souvent des gyroscopes à fibre optique ou à laser en anneau avec une instabilité de biais inférieure à 1°/h et une immunité aux interférences électromagnétiques, favorisant les fournisseurs capables de transférer la technologie sans se heurter à des obstacles liés aux licences d'exportation. L'appétit pour la production locale crée des opportunités de coentreprises, mais soulève également des obstacles en matière de certification.

Expansion Rapide des Applications de Drones Commerciaux

Les drones d'agriculture de précision, d'inspection de lignes et de logistique nécessitent désormais des gyroscopes qui maintiennent la précision d'attitude lors de variations rapides d'altitude et de température. La norme ISO 24354-2023 impose une tolérance aux vibrations et une capacité d'échange à chaud, incitant les fabricants MEMS à renforcer la robustesse de leurs conceptions.[3]ISO, "ISO 24354:2023 Interface de charge utile pour UAS civils," iteh.ai Les essaims synchronisés par capteurs bénéficient de références temporelles intégrées, et les prototypes de mobilité aérienne urbaine recherchent une fusion de capteurs à faible latence pour naviguer dans des couloirs sans GPS, élargissant ainsi l'empreinte du marché des gyroscopes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de Fabrication Élevée pour les Gyroscopes Haute Précision | -1.4% | Mondial, concentré dans les pôles de fabrication de précision | Moyen terme (2-4 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Fibres Optiques Spécialisées et en Circuits Intégrés | -0.8% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Obstacles à la Certification dans les Marchés de l'Aviation et du Médical | -0.6% | Amérique du Nord et Europe en tête, répercussions réglementaires mondiales | Long terme (≥ 4 ans) |

| Concurrence des Solutions Hybrides Vision et GNSS-INS | -0.5% | Mondial, avec les marchés avancés en tête de l'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de Fabrication Élevée pour les Gyroscopes Haute Précision

Les constructions à fibre optique nécessitent des fibres optiques avec une perte de ≤ 0,5 dB/m, tandis que les cavités à laser en anneau exigent un usinage à l'échelle nanométrique, entraînant des investissements en capital élevés et un faible débit. Les conceptions MEMS visant une stabilité de qualité navigation nécessitent un conditionnement sous vide au niveau de la tranche et une compensation de température multi-points, allongeant les cycles de production et les délais de retour sur investissement. Les tests de rodage prolongés, qui peuvent parfois durer des semaines, limitent le volume mensuel et augmentent le coût unitaire.

Volatilité de la Chaîne d'Approvisionnement en Fibres Optiques Spécialisées et en Circuits Intégrés

Un petit nombre de fournisseurs dominent les marchés des fibres à haute pureté et des convertisseurs analogique-numérique. Les hausses dans les télécommunications ou les pénuries de semi-conducteurs détournent les capacités, allongeant les délais de livraison pour les intégrateurs de gyroscopes. Les aimants en terres rares et les composés de verre spéciaux sont géographiquement concentrés, de sorte que les frictions commerciales peuvent provoquer des hausses soudaines des prix des matériaux, obligeant les équipementiers à diversifier leurs sources d'approvisionnement ou à se rapprocher de fournisseurs locaux à un coût plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Domination des MEMS Face au Défi de la Précision

Les dispositifs MEMS représentaient 43,53% de la part du marché des gyroscopes en 2025, une avance construite sur la faiblesse des coûts et l'intégration transparente dans les systèmes sur puce pour téléphones, appareils connectés et automobiles. Les conceptions à fibre optique, bien que plus coûteuses, croissent à un CAGR de 7,85% car les acheteurs de la défense et de l'aérospatiale recherchent une instabilité de biais inférieure à 0,01°/h, une tolérance que les MEMS atteignent encore rarement. Les modèles à laser en anneau et à résonateur hémisphérique protègent des niches plus restreintes, telles que les munitions à forte accélération et les satellites à longue durée de vie, où la fiabilité au redémarrage unique l'emporte sur les économies de nomenclature. Les prototypes de circuits intégrés photoniques ont désormais enregistré une dérive inférieure à 1°/h sur des empreintes inférieures à 5 cm², laissant entendre que l'optique à l'échelle de la puce pourrait bientôt combler les écarts de coût-précision entre MEMS et fibre. Les ingénieurs MEMS répondent avec des résonateurs à disque de type toile d'araignée et des lectures sigma-delta multi-bits, qui ont poussé le bruit de biais vers les seuils de navigation.

À mesure que des piles hybrides émergent, les fournisseurs maîtrisant à la fois les étapes piézoélectriques et photoniques contrôleront la propriété intellectuelle la plus défendable. Des voies de licence s'ouvrent dans la région Asie-Pacifique, où les fonderies peuvent co-packager des guides d'ondes CMOS et optiques, promettant des barrières à l'entrée plus faibles pour les marques régionales. Dans l'ensemble, le choix technologique évolue d'un argument binaire MEMS contre optique vers un continuum de niveaux de précision permettant aux intégrateurs d'adapter le coût, la taille et les limites environnementales sans changer de fournisseur en cours de programme.

Par Axe : L'Intégration Multi-Axes Accroît la Complexité

Les puces à trois axes ont capté 55,53% des revenus de 2025 car les téléphones, les casques de réalité virtuelle et les IMU complets exigent une télémétrie complète tangage-roulis-lacet sur une seule puce. Les unités à deux axes atteignent néanmoins le CAGR le plus rapide de 7,92% car les constructeurs automobiles n'ont besoin que du tangage et du roulis pour le contrôle électronique de la stabilité et sont sensibles aux coûts concernant la redondance du lacet. Les pièces à axe unique, autrefois courantes, subsistent désormais dans les broches à grande vitesse ou les équipements scientifiques où le couplage entre axes est inacceptable. Les avancées en matière de conditionnement permettent à un MEMS à 3 axes d'occuper la même surface de carte qu'un ancien dispositif à axe unique, mais chaque axe réagit encore différemment à la température. Par conséquent, les fournisseurs intègrent des courbes d'étalonnage EEPROM et des éléments chauffants sur puce pour maintenir la parité de dérive. Les diagnostics ISO 26262 surveillent désormais chaque axe séparément, obligeant le micrologiciel à signaler les défauts latents avant qu'ils ne déclenchent une dynamique de véhicule instable.

Dans les jeux vidéo, la latence des axes appariés resserre les seuils de confort des utilisateurs, poussant les fabricants à aligner la bande passante et la phase à la milliseconde. Les acheteurs industriels ajoutent un remplissage époxy de renforcement aux vibrations ou des supports en céramique pour arrêter les pics de résonance qui amplifieraient autrement le bruit de l'axe z. À mesure que les processeurs de fusion de capteurs arrivent à maturité, les victoires en conception dépendent de plus en plus de la façon dont chaque canal maintient la linéarité tout au long de la durée de vie du produit, plutôt que du nombre d'axes.

Par Secteur d'Utilisateur Final : L'Automatisation Industrielle s'Accélère

L'électronique grand public a dominé les dépenses avec 34,65% en 2025, mais l'automatisation des usines et la robotique progressent à un CAGR de 8,21%, une tendance qui élargit la taille du marché allouée aux équipementiers industriels. Les robots collaboratifs soudent, prélèvent et palettisent avec des boucles d'orientation inférieures au degré qui tolèrent des cycles de travail de huit heures, de sorte que les acheteurs spécifient une dérive de biais inférieure à 0,5°/h et une immunité aux vibrations au-delà de 2 kHz. L'aérospatiale et la défense continuent de financer des feuilles de route de qualité navigation, tandis que les géomètres marins exigent des unités de résonateur hermétiquement scellées qui résistent au brouillard salin et aux cycles de pression pendant des années. Les traceurs de l'Internet des Objets en Mouvement nécessitent moins de 1 mW de consommation tout en devant maintenir le cap dans des variations de -40 °C à +85 °C, élargissant les fenêtres de processus pour le contrôle du coefficient de température.

Les équipementiers automobiles poussent vers le recalibrage à distance, permettant aux correctifs logiciels de flotte de réaligner les IMU sans nécessiter de visites chez le concessionnaire, renforçant ainsi le passage vers les véhicules définis par logiciel. Les fabricants d'équipements agricoles adoptent des gyroscopes de qualité tactique pour niveler les moissonneuses autonomes sur un terrain accidenté, une application frontière qui valorise également les boîtiers robustes à indice de protection. Pendant ce temps, les marques grand public continuent de pousser vers des références plus minces et moins chères, stimulant le conditionnement à l'échelle de la puce au niveau de la tranche et les combinaisons à 6 axes qui mélangent des puces de gyroscope et d'accéléromètre. Cette dichotomie de la demande oblige les fournisseurs à fragmenter leurs gammes de produits, associant des fonderies grand public à grand volume à des lignes tactiques plus petites et étroitement contrôlées pour maintenir les certifications aérospatiales.

Par Application : Les Jeux Vidéo Perturbent la Domination de la Navigation

Les systèmes de navigation ont conservé 35,75% des revenus de 2025 et ancrent la part de marché des gyroscopes dans les aéronefs, les navires et les missiles stratégiques ; cependant, les jeux vidéo et la réalité virtuelle croissent à un CAGR de 8,01% en raison des déploiements de plateformes métavers. Les concepteurs de casques visent une latence inférieure à 1 ms et une dérive inférieure à 0,05°/min pour maintenir une scène virtuelle stable, réduisant ainsi l'écart de performance avec l'avionique. Les cardan de drones utilisent des IMU intégrés pour annuler les vibrations jusqu'à 2 kHz, ce qui est essentiel pour la photogrammétrie 4K et la cartographie LiDAR. En revanche, les robots d'inspection nécessitent un cap répétable dans des tunnels sans GPS. Les lignes d'automatisation industrielle s'appuient sur des gyroscopes dans des boucles d'asservissement pour stabiliser les bras robotiques, augmentant ainsi le rendement au premier passage dans l'assemblage de précision.

Les smartphones grand public, bien que stagnants en croissance unitaire, affichent encore des volumes qui amortissent la R&D MEMS sur des niches plus coûteuses. Les véhicules de livraison autonomes superposent les données de gyroscope aux flux de caméras et de radars pour maintenir les colis stables sur les nids-de-poule, un cas d'usage qui favorise les MEMS en boucle fermée à 6 axes. Enfin, les kits de navigation portés par les soldats combinent des gyroscopes avec des magnétomètres pour suivre les troupes démontées dans les canyons urbains, soulignant comment la diversité des applications protège le marché des ralentissements dans tout secteur unique.

Analyse Géographique

La région Asie-Pacifique contrôlait 40,42% du chiffre d'affaires de 2025, portée par la concentration de semi-conducteurs en Chine, au Japon et en Corée du Sud, ainsi que par la volonté de l'Inde de localiser l'électronique de défense. La région affiche également le CAGR le plus rapide de 8,45%, témoignant d'écosystèmes domestiques couvrant les services de fonderie, le conditionnement et l'intégration de systèmes en aval. Les expansions d'usines à Taïwan et en Malaisie promettent une capacité MEMS supplémentaire, mais ces mêmes projets augmentent également la demande locale de gaz précurseurs à haute pureté et d'outillage de lithographie, approfondissant progressivement la chaîne d'approvisionnement.

L'Amérique du Nord reste influente grâce à ses budgets de défense, ses pilotes de véhicules autonomes et une concentration de start-ups en photonique. Les modèles de conformité TSO de la Federal Aviation Administration élèvent les coûts des barrières, orientant indirectement les achats vers les acteurs établis familiers avec les procédures administratives. Des programmes parallèles de relocalisation à New York et en Arizona visent à reconstruire la chaîne d'approvisionnement critique en MEMS, mais font face à des vents contraires liés à la main-d'œuvre et aux tarifs des services publics qui pourraient limiter le débit à court terme.

L'Europe met l'accent sur les systèmes ADAS automobiles et les cobots industriels, bénéficiant de réglementations ISO et UNECE cohérentes qui harmonisent les tests de capteurs. Le Moyen-Orient et l'Afrique, bien que faibles en volume, canalisent les revenus pétroliers vers la modernisation de la défense et les projets d'infrastructure intelligente qui nécessitent des références inertielles précises pour les drones inspectant les pipelines ou les ponts. L'Amérique latine, menée par le Brésil, envisage une production indigène en lien avec les compensations liées aux contrats de chasseurs et de satellites, étendant le marché des gyroscopes vers de nouvelles juridictions.

Paysage réglementaire

Les exigences relatives aux gyroscopes sont façonnées par une combinaison de régimes internationaux de sécurité fonctionnelle et de certification sectorielle, associés à des normes nationales. Dans les cas d'usage automobile et industriel, la pression de conformité se concentre sur les diagnostics alignés sur la norme ISO 26262 et les exigences de traçabilité pour les capteurs de mouvement utilisés dans les boucles de contrôle liées à la sécurité. Les programmes aéronautiques ajoutent des contraintes de documentation et de qualification via des modèles de conformité de type FAA TSO, ce qui relève les barrières à l'entrée pour les nouveaux acteurs.

La Chine a entrepris de formaliser les définitions de performance et les attentes en matière d'essais à travers des normes nationales, notamment la GB/T 42597-2023 pour les gyroscopes MEMS (en vigueur depuis le 1er septembre 2023) et la GB/T 47121-2026 pour les capteurs d'angle à gyroscope optique (publiée par l'Administration d'État pour la régulation du marché et l'Administration de la standardisation de Chine, en vigueur en 2026). Les règles commerciales et de sécurité affectent également les décisions d'approvisionnement et de mise sur le marché : la classification d'importation américaine pour les capteurs gyroscopiques MEMS (HTS 8543.70.98.60) comporte un droit de douane NPF de base de 2,6 % avec une surtaxe supplémentaire sur les marchandises originaires de Chine, et les contrôles chinois à l'exportation peuvent exiger une licence d'exportation à double usage du MOFCOM pour les plateformes stabilisées par gyroscope relevant du code SH 9014.20.90.13. Cela renforce la qualification des fournisseurs axée sur la conformité et la régionalisation des chaînes d'approvisionnement pour les produits inertiels haut de gamme.

Analyse de la chaîne de valeur

La chaîne de valeur des gyroscopes commence par des intrants spécialisés, notamment des plaquettes de silicium, des matériaux piézoélectriques, des fibres optiques spéciales à haute pureté, des aimants aux terres rares, ainsi que du verre de précision et des matériaux résonateurs, ainsi que des équipements amont tels que la gravure ionique réactive profonde et les outils d'emballage sous vide élevé pour les conceptions MEMS orientées navigation. La fabrication diverge selon la technologie : la production MEMS à grand volume s'appuie sur la fabrication de plaquettes et les écosystèmes d'emballage à l'échelle de la puce concentrés en Asie-Pacifique, tandis que les architectures à fibre optique et autres solutions de haute précision reposent sur des composants de qualité photonique et des capacités d'assemblage de précision plus géographiquement concentrées et exigeantes en matière de qualification.

En aval intermédiaire, les fabricants de capteurs intègrent des ASIC, des microprogrammes d'étalonnage et des boîtiers (céramique, hermétique ou à l'échelle de la puce) dans des IMU et des modules inertiels, puis les vendent via des équipementiers et des fournisseurs de rang inférieur desservant l'électronique grand public, l'automobile, l'automatisation industrielle/la robotique, l'aérospatiale et la défense, ainsi que la navigation maritime. La chaîne est également façonnée par des partenariats et l'intégration multi-axes, comme l'illustre le partenariat de Silicon Sensing Systems avec Kongsberg Discovery (juin 2025) pour codévelopper une technologie de gyroscope MEMS de qualité navigation, alignant le développement des composants avec les plateformes de produits de navigation en aval, et par l'expansion de Murata de son portefeuille inertiel 6DoF avec les sorties de la série SCH16T tout au long de 2025. Les points de blocage restent concentrés sur la disponibilité des fibres optiques spéciales et des circuits intégrés analogiques haute précision, ainsi que sur l'accès aux équipements de procédé contrôlés pour l'emballage sous vide et la gravure DRIE, qui peuvent être limités par les régimes de contrôle des exportations et des délais longs.

Paysage Concurrentiel

La concentration du marché reste faible. Honeywell et Bosch capitalisent sur des lignes de fabrication certifiées couvrant les produits MEMS et à fibre optique, tirant parti de données de qualification approfondies pour sécuriser des contrats pluriannuels dans la défense et l'automobile. STMicroelectronics et TDK InvenSense dominent les volumes grand public en associant des gyroscopes MEMS à des accéléromètres sur une seule puce, tirant parti des économies d'échelle.

Analog Devices combine des convertisseurs delta-sigma et des cœurs DSP à filtre de Kalman dans ses modules iSensor, proposant une voie d'intégration directe pour les modernisations industrielles. Les nouveaux entrants, tels que One Silicon Chip Photonics, se concentrent sur les circuits intégrés photoniques qui réduisent les interféromètres optiques sur silicium, permettant une précision tactique sans bobines de fibre. Le capital-risque suit les concepts améliorés par la technologie quantique en interférométrie à atomes froids ; cependant, ces prototypes nécessitent encore des conditions de laboratoire et des prix élevés.

Le risque d'approvisionnement en aimants en terres rares et en résonateurs en silice fondue encourage l'intégration verticale. Plusieurs fournisseurs de rang 1 dans l'automobile ont des accords de co-investissement avec des fonderies MEMS pour verrouiller la capacité et les recettes de processus. Les grands acteurs de la défense recherchent des images de micrologiciel cybersécurisées résistant aux manipulations à distance, une niche où les fournisseurs plus petits disposant d'une expertise en chiffrement peuvent surpasser les entreprises historiques. Dans l'ensemble, la concurrence se concentre sur l'atteinte d'une dérive plus faible à moindre coût tout en naviguant dans les labyrinthes de certification à travers les normes ISO 26262, TSO de la FAA et IEC 60601 médical.

Leaders du Secteur des Gyroscopes

Murata Manufacturing Co. Ltd

STMicroelectronics NV

Honeywell International Inc.

Analog Devices Inc.

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé existe entre les gyroscopes MEMS à faible coût et à grand volume et les systèmes optiques de qualité navigation. L'automatisation industrielle, la robotique, les drones et les programmes d'aide avancée à la conduite ont besoin d'une dérive plus serrée et d'une meilleure stabilité thermique, sans assumer la taille, le coût et les contraintes d'approvisionnement des architectures traditionnelles à fibre optique ou à laser en anneau. Les feuilles de route produits qui poussent les MEMS vers des résonateurs à facteur Q plus élevé (y compris des orientations vers des micro-résonateurs hémisphériques évoquées dans la littérature technique) et ajoutent un étalonnage plus précis ainsi que des fonctions d'autotest s'alignent sur les exigences d'approvisionnement observées dans les flux de sécurité fonctionnelle automobile et les déploiements industriels renforcés.

La normalisation et l'expansion des canaux offrent des voies pratiques pour élargir l'adoption et réduire les frictions liées à l'intégration de conception. La norme chinoise GB/T 42597-2023 codifie la classification des gyroscopes MEMS et les paramètres de performance dans les segments grand public, industriel et aérospatial, ce qui aide les équipementiers à aligner leurs spécifications et leurs essais de réception lors de l'approvisionnement. Sur le plan commercial, Silicon Sensing Systems a élargi sa couverture de distribution en 2026 grâce à la nomination d'un distributeur exclusif au Japon en janvier 2026 et à un accord élargi avec Althen Sensors & Controls en février 2026, et sa technologie a été intégrée dans un dispositif de navigation par recherche du nord de Kongsberg Discovery en mars 2026. Ensemble, ces initiatives soutiennent des opportunités autour des IMU en boîtier pour le fonctionnement dans des zones difficiles pour le GNSS, la recherche du nord et la stabilisation de précision, où les intégrateurs souhaitent des modules validés, un support régional et des définitions claires de classes de performance plutôt qu'un développement de capteurs sur mesure.

Développements récents du secteur

- Mai 2026 : Murata Manufacturing Co., Ltd. a lancé le SCH1633-D05, une IMU 6DoF haute performance destinée à la conduite automatisée et aux systèmes ADAS. L'annonce a également fixé la production en série à juin 2026, renforçant la voie de montée en puissance de Murata pour la détection inertielle qualifiée automobile dans des programmes de véhicules à plus grand volume.

- Mars 2026 : Honeywell a annoncé l'IMU HGuide i700 pour véhicules sans pilote, conçue pour les environnements privés de GNSS et présentée comme disponible commercialement sans exigence de licence d'exportation. Ce positionnement produit réduit les frictions d'approvisionnement pour les programmes de systèmes autonomes transfrontaliers confrontés à des contraintes de contrôle des exportations et de licences pour les solutions inertielles haut de gamme.

- Novembre 2025 : STMicroelectronics a lancé l'ISM6HG256X, un capteur de mouvement 3-en-1 combinant des fonctions d'accéléromètre double avec un gyroscope haute performance pour un usage IoT industriel. L'architecture intégrée soutient les déploiements industriels recherchant moins de composants, une consommation système réduite et une qualification plus simple pour les environnements d'automatisation soumis à de fortes vibrations.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des gyroscopes est défini comme les revenus générés par les unités gyroscopiques utilisées pour détecter, mesurer et contrôler le mouvement angulaire à des fins de navigation, de stabilisation et de suivi de mouvement, dans les usages civils et de défense.

Exclusions du périmètre : nous excluons les services en aval tels que la main-d'œuvre d'installation, les services d'étalonnage vendus séparément et les contrats de réparation après-vente tarifés en dehors de la vente de l'unité gyroscopique.

Aperçu de la segmentation

- Par Technologie

- Gyroscope MEMS

- Gyroscope à Fibre Optique (FOG)

- Gyroscope à Laser en Anneau (RLG)

- Gyroscope à Résonateur Hémisphérique (HRG)

- Gyroscope à Accord Dynamique (DTG)

- Autres Technologies

- Par Axe

- 1 Axe

- 2 Axes

- 3 Axes

- Par Secteur d'Utilisateur Final

- Électronique Grand Public

- Automobile

- Aérospatiale et Défense

- Industriel

- Marine

- Autres Secteurs d'Utilisateurs Finaux

- Par Application

- Systèmes de Navigation

- Plateformes de Stabilisation

- Jeux Vidéo et Réalité Virtuelle

- Robotique et Automatisation

- Autres Applications

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une carte de la demande par usage final et par région, puis sa mise en correspondance avec ce qui est réellement expédié et déployé sur le marché. Nous avons utilisé des sources publiques telles que les agences nationales de statistiques, les portails douaniers et commerciaux, les documents budgétaires de défense, et les régulateurs de l'aviation et du secteur maritime pour identifier les signaux influant sur la demande inertielle.

Pour l'orientation technologique et la vitesse d'adoption, nous avons également examiné les bases de données de brevets, les revues scientifiques évaluées par des pairs sur les capteurs et la photonique, et les publications techniques des organismes de normalisation. En outre, nous avons vérifié les rapports annuels des entreprises, les présentations aux investisseurs et la couverture de presse fiable pour suivre les évolutions du mix produit et de l'orientation tarifaire. Dans quelques cas, des abonnements payants pour les données financières d'entreprises et pour l'actualité et les finances ont été utilisés pour recouper les répartitions de revenus et les actions d'entreprise. Les sources mentionnées ne sont qu'illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la solidité de ce que nous avons observé dans les données publiques, en particulier sur les fourchettes de prix, les cycles de qualification et la manière dont la demande diffère entre l'électronique grand public, l'automobile, l'automatisation industrielle et l'aérospatiale et la défense. Nous avons échangé avec un ensemble de fabricants, de fournisseurs de composants et de modules, d'intégrateurs de systèmes et d'utilisateurs chargés des achats ou de l'ingénierie dans les principales régions, et nous avons revu certains experts lorsque les hypothèses montraient une grande variance lors de la modélisation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 19 % | Asie-Pacifique : 44 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 21 % | EMEA : 34 % |

| Acteurs plus petits : 19 % | Managers : 60 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante et ascendante, la voie descendante étant ancrée sur les bassins de demande par usage final qui impliquent la consommation de gyroscopes. En pratique, les tendances de construction des dispositifs, la production de plateformes et les cycles d'approvisionnement de la défense et de l'industrie ont été traduits en demande unitaire, puis convertis en valeur à l'aide de prix de vente moyens spécifiques au mix technologie et axes.

Pour maintenir le modèle ancré dans le comportement réel du marché, nous avons utilisé des intrants tels que les évolutions de parts entre technologies MEMS et optique, l'adoption des configurations à 1 axe contre 3 axes, le mix d'applications navigation contre stabilisation, les signaux de fabrication régionale et d'exportation, et les tendances d'érosion des prix dans l'électronique à grand volume. Une approximation ascendante sélective a ensuite été utilisée comme vérification, où les revenus des fournisseurs échantillonnés, les retours des canaux de distribution et un contrôle de cohérence volume multiplié par le prix de vente moyen ont été comparés aux totaux descendants, suivis d'ajustements lorsque les écarts persistaient. Lorsque les données manquaient pour des participants plus petits ou privés, nous avons utilisé des hypothèses de mix prudentes fondées sur des catégories de produits similaires et testé l'impact via des analyses de sensibilité.

Les prévisions ont été élaborées à l'aide d'analyses de scénarios appuyées par les tendances des variables d'entrée, puis validées par des avis d'experts sur le calendrier de qualification, la cadence des programmes de défense et d'aérospatiale, et les taux d'adoption dans l'automobile et la robotique. Cette approche garantit des étapes reproductibles et maintient la visibilité des facteurs de prévision pour l'examen des clients.

Validation des données et cycle de mise à jour

La validation s'effectue par de multiples contrôles croisés qui recherchent une cohérence logique entre les régions, les usages finaux et les répartitions technologiques, et non un simple chiffre total unique. Les résultats sont comparés à des signaux indépendants tels que l'orientation des expéditions, les annonces d'approvisionnement et l'évolution des prix, et les anomalies sont signalées pour un second examen par un analyste avant validation finale.

Si une hypothèse clé évolue de manière significative, comme un changement dans le calendrier des dépenses de défense ou une correction marquée des constructions de dispositifs grand public, nous recontactons certains répondants et actualisons les facteurs moteurs. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs susceptibles d'affecter l'offre, les prix ou la demande se produisent. Avant la livraison finale, un analyste effectue une nouvelle passe afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché mondial des gyroscopes par Mordor Intelligence comparé à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour les gyroscopes, car chaque éditeur trace différemment la limite du périmètre, puis utilise des signaux de demande et une logique tarifaire différents pour convertir les unités en dollars. L'écart est également influencé par l'année choisie comme point de départ, le traitement des programmes de défense, et la rapidité avec laquelle l'érosion des prix est supposée dans l'électronique à grand volume.

Certaines estimations externes regroupent les gyroscopes avec des catégories plus larges de détection inertielle ou appliquent une courbe de croissance uniforme à partir d'une année de départ plus ancienne. Pour Mordor Intelligence, la valeur de 2026 est construite en utilisant le mix technologie et axes par usage final, et ne comptabilise que les revenus des gyroscopes, à l'exclusion des capteurs de mouvement adjacents et des revenus de services distincts.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,56 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 2,74 milliards USD (2024) | Utilise une année de référence antérieure et une catégorie d'application plus large qui peut mélanger les gyroscopes avec une demande plus large de détection inertielle, ce qui peut modifier les totaux selon la manière dont les catégories et les prix sont regroupés. |

| Revue commerciale B | 2,70 milliards USD (2024) | Présente un total de marché de haut niveau avec un détail limité sur le mix technologie et axes, et peut s'appuyer davantage sur une courbe de TCAC unique plutôt que sur une construction fondée sur les bassins de demande liés aux cycles de production et d'approvisionnement par usage final. |

Le tableau montre que les différences de calendrier et de périmètre expliquent l'essentiel de l'écart, et non uniquement le taux de croissance utilisé. Lorsque les totaux sont reconstruits à partir de la demande par usage final puis convertis à l'aide de prix de vente moyens sensibles au mix, le résultat est plus facile à retracer et à mettre à jour à mesure que de nouveaux programmes, cycles de dispositifs et évolutions tarifaires apparaissent.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché mondial des gyroscopes ?

La taille du marché des gyroscopes a atteint 4,56 milliards USD en 2026 et devrait dépasser 6,13 milliards USD d'ici 2031.

Quelle région génère les ventes les plus élevées pour les gyroscopes ?

L'Asie-Pacifique représente 40,42% des revenus de 2025 grâce à ses pôles de semi-conducteurs et d'électronique grand public.

Quel type de technologie connaît la croissance la plus rapide ?

Les gyroscopes à fibre optique mènent la croissance avec un CAGR de 7,85% en raison des besoins de précision dans la défense et l'aérospatiale.

Quel segment d'utilisateur final se développe le plus rapidement ?

L'automatisation industrielle progresse à un CAGR de 8,21% à mesure que les usines déploient des robots et des systèmes de suivi d'actifs.

Comment les tendances automobiles influencent-elles la demande de gyroscopes ?

Les plateformes ADAS de niveau 3-4 et les véhicules électriques nécessitent des gyroscopes MEMS à faible dérive avec des diagnostics ISO 26262, stimulant les commandes automobiles.

Quelles sont les principales contraintes limitant la croissance du marché ?

La complexité de fabrication haute précision et la volatilité de la chaîne d'approvisionnement en fibres spécialisées et en circuits intégrés sont les principaux vents contraires.

Dernière mise à jour de la page le: