Taille et part du marché des soufflantes centrifuges

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.21 Milliards de dollars |

| Taille du Marché (2031) | 3.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

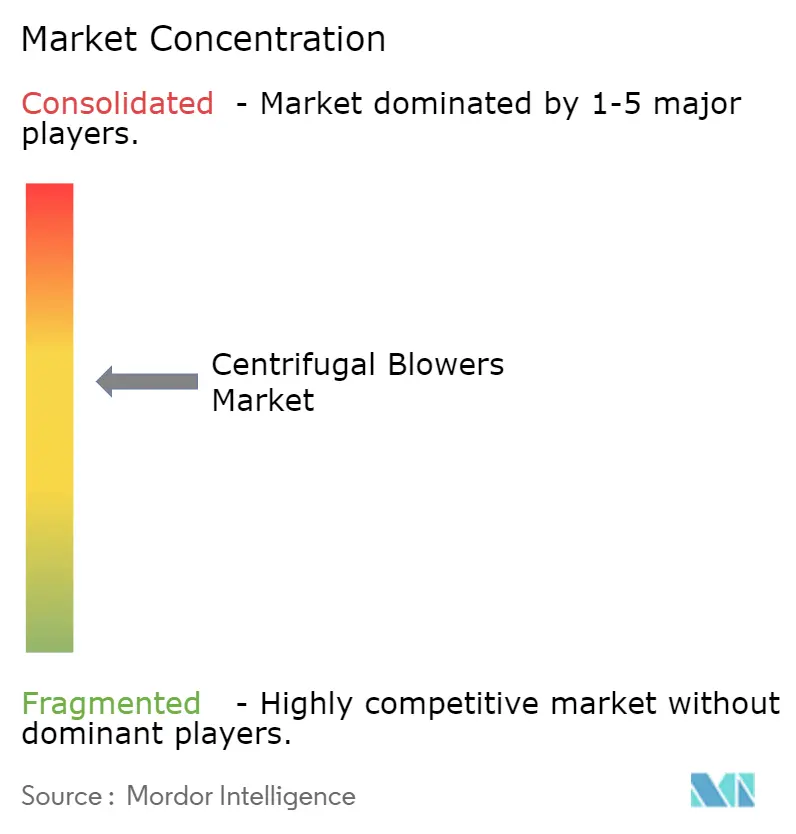

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soufflantes centrifuges par Mordor Intelligence

La taille du marché des soufflantes centrifuges en 2026 est estimée à 3,21 milliards USD, en progression par rapport à la valeur 2025 de 3,07 milliards USD, avec des projections pour 2031 s'établissant à 3,96 milliards USD, soit une croissance à un CAGR de 4,35 % sur la période 2026-2031. Les dépenses soutenues en infrastructures d'eaux usées, en projets d'énergie propre et en expansions de capacités pétrochimiques maintiennent la demande en équipements résiliente, même si les utilisateurs finaux font face à des mandats d'efficacité énergétique plus stricts. Les modèles haute pression captent des commandes premium là où l'aération précise, le transport pneumatique et la ventilation souterraine sont essentiels à la mission. La différenciation technologique s'articule autour des paliers magnétiques, des variateurs de vitesse intégrés et de la surveillance numérique de l'état des équipements, qui réduisent tous les coûts d'exploitation sur la durée de vie et raccourcissent les délais de retour sur investissement. La consolidation côté offre, illustrée par la fusion Chart Industries–Flowserve, remodèle la manière dont les portefeuilles de services et les pièces de rechange sont regroupés, conférant aux grands fournisseurs un avantage d'échelle dans les appels d'offres mondiaux.

Principaux enseignements du rapport

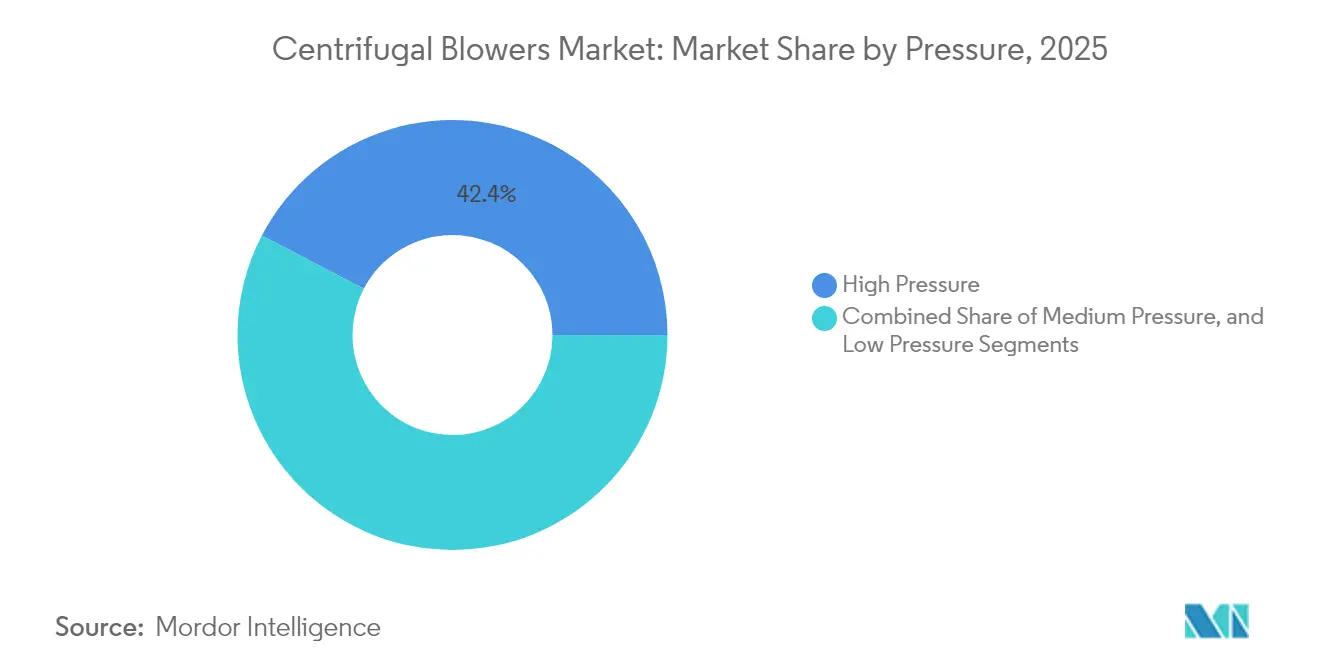

- Par pression, les configurations haute pression détenaient 42,35 % de la part de marché des soufflantes centrifuges en 2025 et progressent à un CAGR de 4,71 % jusqu'en 2031.

- Par étage, les unités multi-étagées représentaient 36,62 % de la part de marché des soufflantes centrifuges en 2025, tandis que les machines turbo haute vitesse affichent le CAGR le plus rapide à 5,28 %.

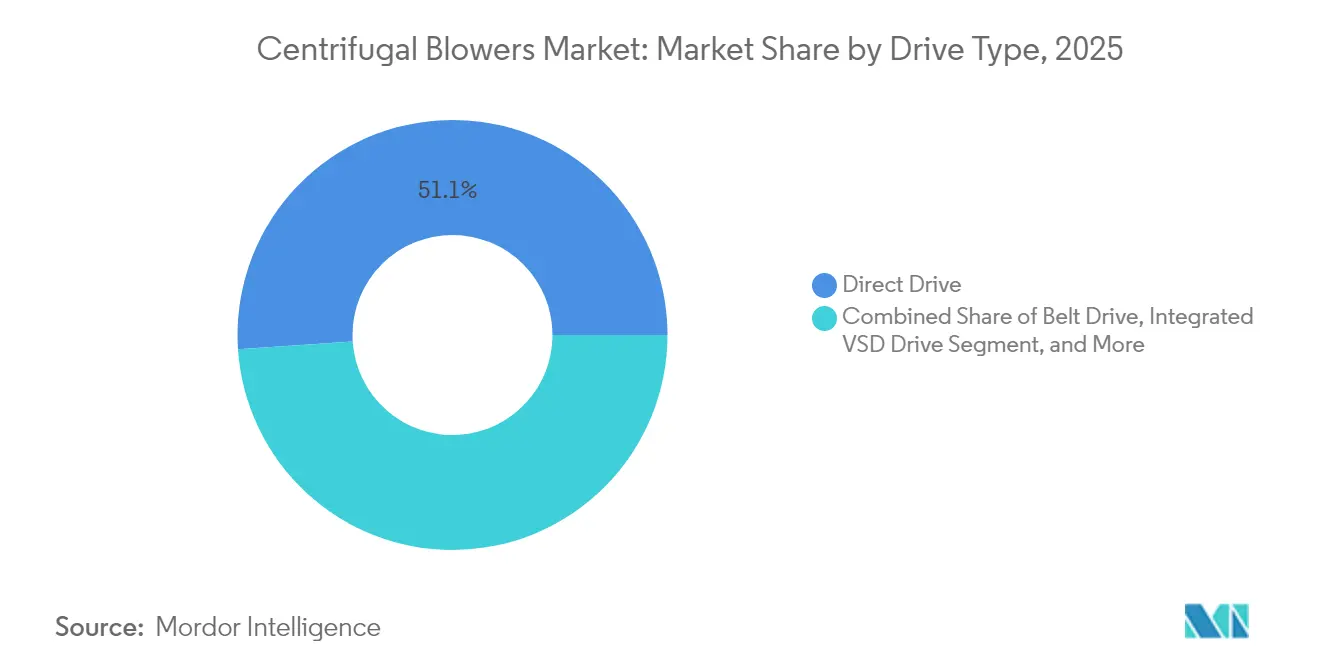

- Par type d'entraînement, les systèmes à entraînement direct étaient en tête avec une part de 51,05 % en 2025 ; les ensembles VSD intégrés affichent un CAGR de 5,53 % jusqu'en 2031.

- Par utilisation finale, le traitement de l'eau et des eaux usées représentait 27,12 % de la taille du marché des soufflantes centrifuges en 2025 et progresse à un CAGR de 4,58 %.

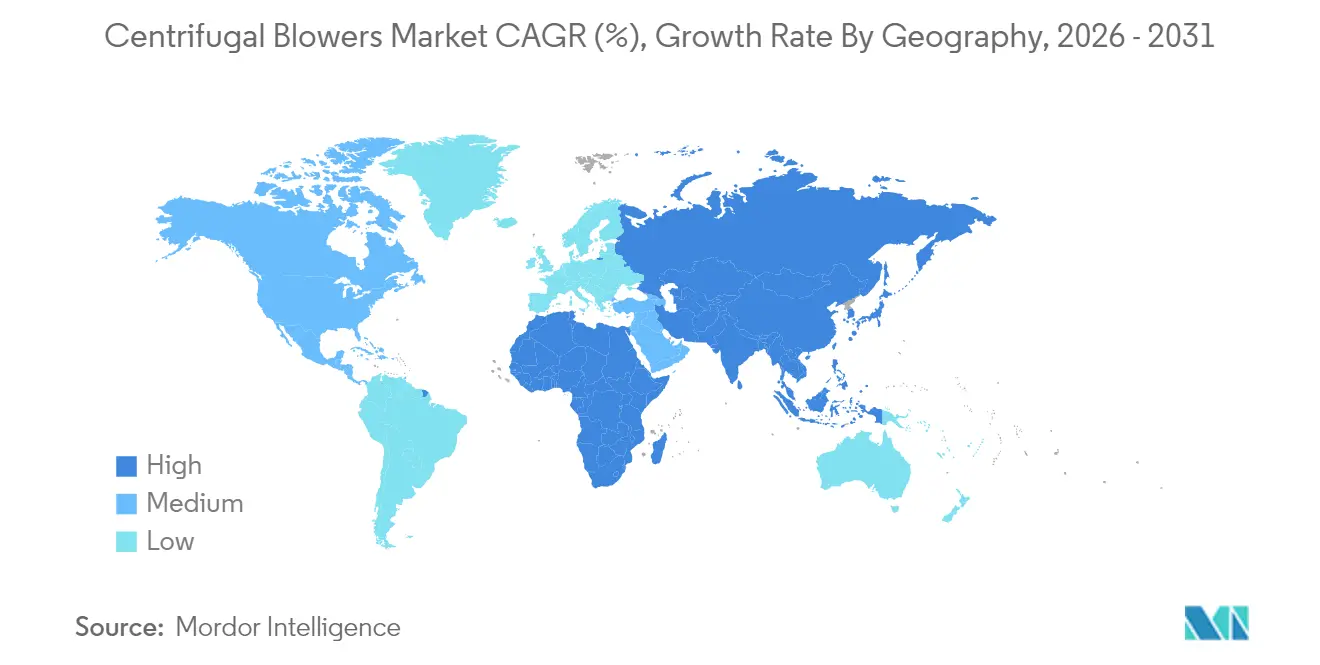

- Par géographie, l'Asie-Pacifique dominait avec une part de 47,55 % de la taille du marché en 2025 et se développe à un CAGR de 4,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des soufflantes centrifuges

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur l'efficacité énergétique et modernisations | +1.2% | Mondial - adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Expansion des capacités mondiales de traitement des eaux usées | +0.9% | Mondial - activité principale en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Développement des capacités chimiques et pétrochimiques en Asie-Pacifique | +0.8% | Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Exigences en matière de biogaz et de mélange d'hydrogène | +0.6% | Mondial - premiers gains en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Ensembles de soufflantes IIoT intégrés par les équipementiers | +0.4% | Mondial - porté par les marchés développés | Court terme (≤ 2 ans) |

| Incitations urbaines pour les systèmes CVC à faible bruit | +0.3% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur l'efficacité énergétique et modernisations

Les règles Title 20 de Californie, entrées en vigueur en avril 2024, fixent un seuil d'indice d'énergie de ventilateur de 1,00, incitant les propriétaires industriels à remplacer les ventilateurs traditionnels par des ensembles centrifuges à vitesse variable. Con Edison verse jusqu'à 1 million USD par compte et par an pour des mises à niveau CVC qualifiées, réduisant encore davantage les délais de retour sur investissement. Bien que le Département américain de l'Énergie ait retiré une norme fédérale en janvier 2025, les codes des États et les exigences de l'écoconception de l'UE continuent de pousser les opérateurs mondiaux vers des combinaisons d'impulseurs et de moteurs à haute efficacité. Les fournisseurs dotés de variateurs intégrés en usine et d'analyses prédictives remportent les appels d'offres, car les propriétaires souhaitent des performances documentées et des rapports de conformité à distance. Ces évolutions contribuent à la croissance projetée du marché des soufflantes centrifuges.

Expansion des capacités mondiales de traitement des eaux usées

Seulement 58 % des 268 milliards de m³ d'eaux usées dans le monde ont bénéficié d'un traitement sûr en 2022, créant un programme de développement urgent. L'usine de South Bay double sa capacité à 50 millions de gallons par jour dans le cadre d'un programme de 600 millions USD qui spécifie des soufflantes d'aération sans huile à haute efficacité. Les dotations du Fonds renouvelable pour l'eau propre des États-Unis ont atteint 851,2 millions USD au cours de l'exercice 2024, tandis que le Fonds renouvelable pour l'eau potable a fourni 494,4 millions USD, finançant des centaines d'appels d'offres municipaux. Les turbocompresseurs HST de Sulzer ont démontré des économies d'énergie de 34 % dans une usine de Derby au Royaume-Uni, illustrant pourquoi les services publics préfèrent moderniser plutôt que réparer des soufflantes à lobes obsolètes. La croissance des capacités combinée aux objectifs de réduction d'énergie ajoute 0,9 point de pourcentage à la courbe de croissance du marché.

Développement des capacités chimiques et pétrochimiques en Asie-Pacifique

L'Inde prévoit de porter sa production pétrochimique à 300 milliards USD d'ici 2025 et d'augmenter sa capacité de 29,62 millions de tonnes à 46 millions de tonnes d'ici 2030 dans le cadre d'un stimulus de 10 lakh crore INR. Les grands acteurs du Moyen-Orient poursuivent l'intégration en aval et investissent dans des coentreprises chinoises, réorientant les capitaux de l'essence vers les produits chimiques de spécialité. La feuille de route 2030 de la Malaisie vise le statut de pôle de produits chimiques de spécialité, soutenant la demande de soufflantes résistantes à la corrosion pour la récupération de solvants, la régénération de catalyseurs et les lignes de transport pneumatique. Les nouveaux vapocraqueurs, raffineries et complexes d'engrais génèrent des contrats de service pluriannuels, stimulant les commandes d'équipements régionaux et contribuant aux projections de CAGR.

Demande en biogaz et en mélange d'hydrogène

La feuille de route américaine sur l'hydrogène vise 7 à 9 millions de tonnes par an d'hydrogène propre d'ici 2030, tandis que l'Europe vise 34 millions de tonnes d'ici 2040, et les électrolyseurs et reformeurs nécessitent des soufflantes sans huile, compatibles avec l'hydrogène, capables de traiter un gaz à faible densité sans risque d'inflammation.[1]Département américain de l'Énergie, "Voies vers le décollage commercial : Hydrogène propre," climateprogramportal.org, Hydrogen Europe, "Rapport sur les voies de production d'hydrogène propre 2024," hydrogeneurope.eu Les unités de biogaz mélangent de l'hydrogène pour valoriser le méthane, créant des environnements corrosifs à H₂S qui favorisent les composants internes en acier inoxydable duplex ou en Hastelloy. Les premiers adoptants dans les clusters laitiers de Californie et les pôles de biométhane en Allemagne illustrent les performances sur le terrain, contribuant aux prévisions d'expansion du marché des soufflantes centrifuges.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement et de maintenance élevé des unités turbo | -0.7% | Mondial - plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Concurrence des types alternatifs de soufflantes | -0.5% | Mondial - varie selon l'application | Court terme (≤ 2 ans) |

| Volatilité des prix des alliages critiques | -0.4% | Mondial - chaîne d'approvisionnement concentrée dans certaines régions | Court terme (≤ 2 ans) |

| Pénurie de techniciens spécialisés en paliers magnétiques | -0.3% | Mondial - aiguë dans les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement et de maintenance élevé des soufflantes turbo haute vitesse

Les modèles turbo à paliers magnétiques sont proposés bien au-dessus des alternatives multi-étagées ou à vis rotative. La mise à jour du premier trimestre 2025 d'Atlas Copco a révélé un fléchissement des commandes de grands compresseurs là où la pression budgétaire est aiguë.[2]Atlas Copco AB, "Rapport trimestriel T1 2025," atlascopcogroup.com L'assistance sur le terrain pour les rotors haute vitesse nécessite des équipements de diagnostic spécialisés que de nombreux partenaires équipementiers régionaux ne possèdent pas. L'analyse sectorielle de KPMG cite des multiples VE/EBITDA 2024E de 15,6× pour les actifs de flux de procédés, une prime qui se répercute finalement sur les coûts des utilisateurs finaux. Cet obstacle de coût impacte défavorablement le marché des soufflantes centrifuges.

Concurrence des technologies alternatives de soufflantes

Les conceptions à déplacement positif et à vis rotative couvrent désormais des plages débit-pression autrefois dominées par les impulseurs centrifuges. Le Delta Hybrid 2.0 d'Aerzen cible 8 à 15 psig à haute efficacité, remettant en cause la prédominance centrifuge dans l'aération municipale. La gamme de vis sans huile ZS d'Atlas Copco pousse la disponibilité sans maintenance vers les usines agroalimentaires qui spécifiaient auparavant des étages centrifuges. Le chevauchement technologique érode la différenciation, réduisant le potentiel de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par pression : prime soutenue pour les applications haute pression

Les machines haute pression détenaient une part de 42,35 % du marché des soufflantes centrifuges en 2025 et devraient croître de 4,71 % par an jusqu'en 2031. Les usines gérant le transport pneumatique, la régénération de catalyseurs et la ventilation souterraine privilégient la stabilité de pression, ce qui soutient des marges plus élevées sur les carters en acier duplex et les impulseurs usinés avec précision. Les opérateurs miniers, notamment les clients d'Epiroc, ajoutent de l'automatisation qui repose sur un débit d'air stable pour évacuer la poussière et les poches de méthane.

La taille du marché des soufflantes centrifuges pour les unités à pression moyenne reste importante, car la fabrication générale, les fours à ciment et les chaudières à biomasse nécessitent un débit d'air fiable sans niveaux de pression extrêmes. Les modèles basse pression continuent de servir les systèmes CVC et l'air de combustion simple, mais font face à des pertes lors des modernisations à mesure que les propriétaires adoptent des conceptions axiales à haute efficacité. Les projets prêts pour l'hydrogène et le biogaz accélèrent la demande de soufflantes haute pression en acier inoxydable ou en alliage de nickel résistant à la fragilisation, améliorant le mix de revenus même si les volumes se déplacent entre les classes de pression.

Par étage/configuration : fiabilité multi-étagée face à l'élan turbo

Les configurations multi-étagées ont représenté 36,62 % de la taille du marché des soufflantes centrifuges en 2025 en offrant des performances robustes et une révision aisée. Les opérateurs apprécient les vitesses de rotation inférieures à 4 000 tr/min qui permettent l'équilibrage sur site et les échanges de paliers simples. Cependant, les ensembles turbo haute vitesse gagnent du terrain à un CAGR de 5,28 % grâce aux impulseurs à paliers magnétiques qui trouvent des applications dans des utilisations finales de haute précision. Les stations d'épuration à l'échelle des services publics adoptent ces unités sans huile pour réduire les factures d'énergie et éviter l'élimination de l'huile de lubrification.

Les roues en porte-à-faux mono-étagées dominent encore les travaux CVC basse pression, tandis que les modèles à engrenages intégraux sont privilégiés lorsque l'espace au sol est limité et que la pression de refoulement se situe entre les capacités multi-étagées et turbo. Les équipementiers intègrent des capteurs connectés sur toutes les configurations, permettant des comparaisons de temps de fonctionnement qui guident les acheteurs vers la courbe de coût du cycle de vie optimale. À mesure que les analyses prédictives quantifient les économies, la part de marché des soufflantes centrifuges devrait s'orienter progressivement vers les conceptions turbo qui maintiennent les garanties de performance.

Par type d'entraînement : l'entraînement direct stabilise la base ; le VSD gagne en vitesse

Les moteurs à accouplement direct ont représenté une part de 51,05 % du marché des soufflantes centrifuges en 2025 en raison de leur simplicité, de leurs problèmes d'alignement limités et de la familiarité répandue des techniciens. Les entraînements par courroie subsistent dans les usines existantes où la géométrie des arbres ne peut pas accueillir un accouplement direct. Les ensembles VSD intégrés progressent à un CAGR de 5,53 % parce que les services publics récompensent la capacité de réponse à la demande et parce que les règles Title 20 resserrent l'efficacité des ventilateurs à charge partielle. Le micrologiciel VSD moderne prend en charge le filtrage des harmoniques et le diagnostic des pannes à distance, réduisant les temps d'arrêt.

Les entraînements à paliers magnétiques occupent la frontière, éliminant les joints d'huile et permettant des vitesses en bout de pale plus élevées. Les industries agroalimentaires, pharmaceutiques et de fabrication de semi-conducteurs citent un flux d'air exempt de contamination comme moteur d'adoption précoce. À mesure que davantage de centres de service investissent dans des équilibreurs à paliers magnétiques, la part de marché des soufflantes centrifuges pour ces entraînements premium devrait s'élargir, notamment dans les ensembles de production d'hydrogène et les digesteurs de biogaz qui valorisent les performances sans huile.

Par secteur d'utilisation finale : le traitement de l'eau ancre une demande diversifiée

Les installations de traitement de l'eau et des eaux usées représentaient 27,12 % de la part de marché des soufflantes centrifuges en 2025 et progressent de 4,58 % par an jusqu'en 2031. L'élimination biologique des nutriments et des permis de rejet plus stricts obligent les municipalités à moderniser leur capacité d'aération. L'expansion de 600 millions USD de South Bay double le volume journalier, ajoutant des soufflantes à haute efficacité avec des garanties de transfert d'oxygène.

Les produits chimiques et pétrochimiques se classent en deuxième position, l'Inde, la Chine et le Moyen-Orient mettant en service de nouveaux vapocraqueurs et lignes d'engrais. Les mines, le ciment et l'acier contribuent à une base stable, bien que le calendrier des commandes suive les fluctuations des prix des matières premières. Les bâtiments commerciaux tirent parti des incitations de Con Edison pour moderniser les ventilateurs, tandis que les transformateurs alimentaires et de boissons spécifient des étages sans huile pour éviter la contamination des produits. Cette diversité protège le marché des soufflantes centrifuges contre les ralentissements dans un seul secteur et permet aux équipementiers d'équilibrer les capacités entre les gammes de produits.

Analyse géographique

L'Asie-Pacifique détenait 47,55 % de la part de marché des soufflantes centrifuges en 2025 et devrait croître de 4,47 % par an jusqu'en 2031. L'expansion de la capacité pétrochimique de l'Inde de 29,62 millions de tonnes à 46 millions de tonnes génère des appels d'offres continus pour l'air de procédé haute pression. Les ajouts de raffineries chinoises et les projets de produits chimiques de spécialité en Asie du Sud-Est renforcent les carnets de commandes régionaux. La feuille de route chimique de la Malaisie et les incitations fiscales attirent les acteurs mondiaux de la polyoléfine qui ont besoin de soufflantes résistantes à la corrosion pour les réacteurs à boucle de boue. Les clusters de fonderie locaux au Gujarat et au Shandong raccourcissent les délais de livraison et amortissent les coûts de fret, maintenant des prix compétitifs à destination.

L'Amérique du Nord reste un territoire mature mais riche en opportunités. La modernisation des eaux usées de South Bay et des projets similaires financés par le Fonds renouvelable maintiennent la demande municipale stable. Le Title 20 de Californie et les incitations des services publics de New York accélèrent le remplacement des ventilateurs à vitesse fixe par des unités VSD. Les pôles hydrogène financés par la loi sur l'investissement dans les infrastructures et l'emploi nécessitent des soufflantes sans huile pour les électrolyseurs, ouvrant un pipeline de commandes qui s'étend sur toute la décennie.

L'Europe affiche une croissance régulière mais liée aux politiques. Sulzer a enregistré une hausse de 15,6 % des commandes en Europe, au Moyen-Orient et en Afrique en 2024, portée par les mandats sur les eaux usées et les arrêts de raffineries. L'objectif du bloc de 34 millions de tonnes d'hydrogène d'ici 2040 nécessite de l'air stable en pression et sans huile pour les piles à membrane échangeuse de protons et les piles alcalines. Le Moyen-Orient complète les volumes alors qu'ADNOC et Saudi Aramco s'orientent vers l'ammoniac et les produits chimiques, chacun nécessitant des trains de soufflantes dédiés pour la séparation de l'air, la récupération du soufre et les boucles d'acide nitrique.

Paysage concurrentiel

Les fournisseurs mondiaux poursuivent l'échelle, la profondeur technologique et des revenus stables de service après-vente. Chart Industries et Flowserve prévoient de fusionner pour créer une entreprise de 19 milliards USD, combinant 3,7 milliards USD de ventes de services qui lissent la volatilité des cycles d'équipements. Ingersoll Rand a conclu 13 acquisitions d'une valeur de 450 millions USD en 2023, dont Roots, ce qui renforce sa gamme basse pression et ouvre des opportunités de vente croisée dans les listes d'appels d'offres municipaux.

La différenciation technologique se concentre sur les paliers magnétiques, les analyses intégrées et les impulseurs composites. L'acquisition par Loar Holdings de LMB Fans & Motors pour 365 millions EUR ajoute des conceptions de qualité aérospatiale répondant aux exigences de fiabilité extrême pour les isolateurs pharmaceutiques et les boîtes à gants nucléaires. Atlas Copco a affiché une croissance organique des commandes de 3 % dans son segment de compresseurs gaz et procédés, illustrant que les acheteurs critiques pour les procédés privilégient les solutions sans huile à haute vitesse.

Les offres de services évoluent vers une surveillance continue. Ebara et Verizon collaborent sur la télémétrie cybersécurisée pour les flottes de soufflantes, une valeur ajoutée attrayante pour les services publics préoccupés par les vulnérabilités des technologies opérationnelles. Les assembleurs régionaux plus petits se tournent vers l'usinage à façon ou se concentrent sur les pièces de rechange pour éviter la concurrence directe. Le marché des soufflantes centrifuges équilibre donc la consolidation au sommet avec un long vivier de fournisseurs de niche, préservant le choix des clients même si les portefeuilles mondiaux s'élargissent.

Leaders du secteur des soufflantes centrifuges

Howden Group

Illinois Blower Inc

Atlantic Blowers, LLC

Piller Blowers & Compressors

Alfotech Fans

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Chart Industries a enregistré 1,32 milliard USD de commandes au premier trimestre, portant le carnet de commandes au-delà de 5 milliards USD

- Avril 2025 : Atlas Copco a lancé un compresseur à vis rotatif sans huile pour des applications d'air ultra-propre.

- Mars 2025 : Sulzer a déclaré 3,531 milliards CHF (4,35 milliards USD) de ventes en 2024, en hausse de 10,8 %, portées par les soufflantes de la division Flow

- Février 2025 : Chart Industries et Flowserve ont convenu de fusionner, créant un leader des technologies de procédés de 19 milliards USD

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des soufflantes centrifuges comme le chiffre d'affaires généré par les ventes de nouveaux dispositifs mécaniques utilisant une roue à aubes rotative pour accélérer l'air radialement vers l'extérieur avant de le refouler à angle droit, dans les applications industrielles, commerciales et environnementales à l'échelle mondiale. Selon Mordor Intelligence, l'année de référence est 2025, lorsque le marché était évalué à 3,07 milliards USD ; les prévisions s'étendent jusqu'en 2030.

Exclusion du périmètre : les ventilateurs à flux axial, les soufflantes régénératives et les turbo-compresseurs ne relèvent pas de ce périmètre.

Aperçu de la segmentation

- Par pression

- Haute pression

- Pression moyenne

- Basse pression

- Par étage/configuration

- Mono-étagé

- Multi-étagé

- Turbo haute vitesse

- À engrenages intégraux

- Par type d'entraînement

- Entraînement direct

- Entraînement par courroie

- Entraînement VSD intégré

- Entraînement à paliers magnétiques

- Par secteur d'utilisation finale

- Mines

- Ciment

- Pâte et papier

- Construction

- Acier

- Produits chimiques et pétrochimiques

- Production d'énergie

- Traitement de l'eau et des eaux usées

- Alimentation et boissons

- CVC et bâtiments commerciaux

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Afrique

- Afrique du Sud

- Nigéria

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de maintenance d'usines, des directeurs commerciaux OEM et des responsables des achats dans des installations de traitement de l'eau et des eaux usées, de cimenterie, d'exploitation minière, ainsi que de pâte à papier et papier en Asie-Pacifique, en Amérique du Nord et en Europe. Ces entretiens ont permis de vérifier les taux de renouvellement du parc installé, les prix de vente moyens et les préférences émergentes pour les variateurs de fréquence (VFD) intégrés, que nous avons ensuite rapprochés des indicateurs secondaires.

Recherche documentaire

Nous avons d'abord cartographié l'univers des parcs d'équipements et des flux commerciaux en utilisant des sources librement accessibles telles que les codes d'expédition UN Comtrade, les tableaux de production industrielle PRODCOM d'Eurostat, les archives HTS de la Commission du commerce international des États-Unis et les statistiques énergétiques régionales publiées par l'Agence internationale de l'énergie. Les références normatives et réglementaires de l'OSHA, du ministère de l'Écologie et de l'Environnement de Chine et du CPCB indien ont précisé les seuils de pression et d'efficacité qui façonnent la demande. Des plateformes payantes, notamment D&B Hoovers pour les chiffres d'affaires des fabricants et Dow Jones Factiva pour les flux de transactions, ont enrichi le calibrage au niveau des entreprises. Les sources citées illustrent notre approche ; de nombreuses publications supplémentaires ont été examinées pour recouper les données, combler les lacunes et maintenir l'actualité des informations.

Dimensionnement du marché et prévisions

Une construction descendante mixte a débuté avec la production industrielle de 2024, les dépenses d'investissement et les budgets d'infrastructure de traitement des eaux usées ; nous avons reconstitué les bassins de demande et appliqué des taux de pénétration pour les cycles de remplacement des soufflantes. Des vérifications ponctuelles ascendantes sélectives, des consolidations fournisseurs et des audits de canaux régionaux ont validé les totaux avant ajustement.

Les variables clés comprennent : - la nouvelle capacité de fours à ciment (m2), - le débit de minerai minier (Mt), - le volume municipal d'eaux usées traitées (milliards de m3), - les variations du prix de vente moyen liées à l'adoption des turbo-machines à grande vitesse, - les prix régionaux de l'électricité influençant les mises à niveau écoénergétiques.

Un modèle de régression multivariée projette la croissance de 2026 à 2030, avec des coefficients étalonnés par consensus d'experts primaires. Lorsque les données sur les fournisseurs étaient incomplètes, des ratios issus de régions proxy ont été prudemment imputés et signalés pour révision.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de contrôles de variance, une révision par les pairs et une validation par un analyste senior. Nous actualisons le jeu de données annuellement et déclenchons des mises à jour intermédiaires après des événements significatifs tels que des annonces majeures de capacité ou des changements réglementaires ; un balayage pré-publication garantit que les clients reçoivent la dernière vue validée.

Pourquoi la référence de Mordor sur les soufflantes centrifuges est digne de confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers de produits, des courbes de prix, des bases de devises et des cadences de mise à jour distincts. En ancrant strictement le périmètre aux soufflantes centrifuges vendues en tant que nouvelles unités OEM et en réajustant les prix tous les six mois, Mordor réduit le risque de décalage.

Les principaux facteurs d'écart que nous observons comprennent : certaines études regroupent les ventilateurs axiaux et les turbo-compresseurs, d'autres figent les taux de change, et quelques-unes modélisent la demande à partir de la puissance installée en chevaux plutôt que de la valeur facturée, produisant des écarts plus importants lorsque les modernisations écoénergétiques augmentent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,07 milliards USD (2025) | Mordor Intelligence | - |

| 3,33 milliards USD (2025) | Global Consultancy A | Traite les ventilateurs radiaux comme des produits interchangeables |

| 2,40 milliards USD (2024) | Industry Journal B | Exclut les ventes réalisées dans le cadre de contrats d'ingénierie, d'approvisionnement et de construction (EPC) |

| 3,57 milliards USD (2025) | Research Boutique C | Utilise les prix catalogue sans normalisation régionale du prix de vente moyen (ASP) |

En résumé, Mordor Intelligence fournit une référence équilibrée et transparente, fondée sur un périmètre clairement défini, des variables régulièrement actualisées et des données croisées et validées que les décideurs peuvent reproduire et analyser en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des soufflantes centrifuges d'ici 2031 ?

Le marché des soufflantes centrifuges devrait atteindre 3,96 milliards USD d'ici 2031 avec un CAGR de 4,35 %.

Quelle classe de pression génère le plus de revenus aujourd'hui ?

Les machines haute pression détenaient une part de 42,35 % en 2025 et restent le segment de pression à la croissance la plus rapide avec un CAGR de 4,71 %.

Pourquoi les variateurs de vitesse gagnent-ils du terrain ?

Les incitations des services publics et les règles d'efficacité Title 20 poussent les propriétaires à adopter des ensembles VSD intégrés qui réduisent la consommation d'énergie à charge partielle, soutenant un CAGR de 5,53 % pour ce segment d'entraînement.

Comment l'investissement dans le traitement des eaux usées influence-t-il la demande de soufflantes ?

De grands projets tels que la modernisation de 600 millions USD de South Bay nécessitent des soufflantes d'aération à haute efficacité, confirmant le traitement de l'eau comme le principal segment d'utilisation finale.

Quel rôle joue l'hydrogène propre pour les fournisseurs de soufflantes ?

Les électrolyseurs et les reformeurs à faible émission de carbone nécessitent des soufflantes sans huile compatibles avec l'hydrogène, ouvrant un nouveau flux d'applications significatif alors que les États-Unis visent jusqu'à 9 millions de tonnes par an de capacité d'ici 2030.

Quelles régions connaissent la croissance la plus rapide sur le marché des soufflantes centrifuges ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 4,47 %, portée par les développements pétrochimiques en Inde, les ajouts de raffineries en Chine et les investissements dans les produits chimiques de spécialité en Asie du Sud-Est.

Dernière mise à jour de la page le: