Taille et Part du Marché des Équipements de Soins Fœtaux et Néonataux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

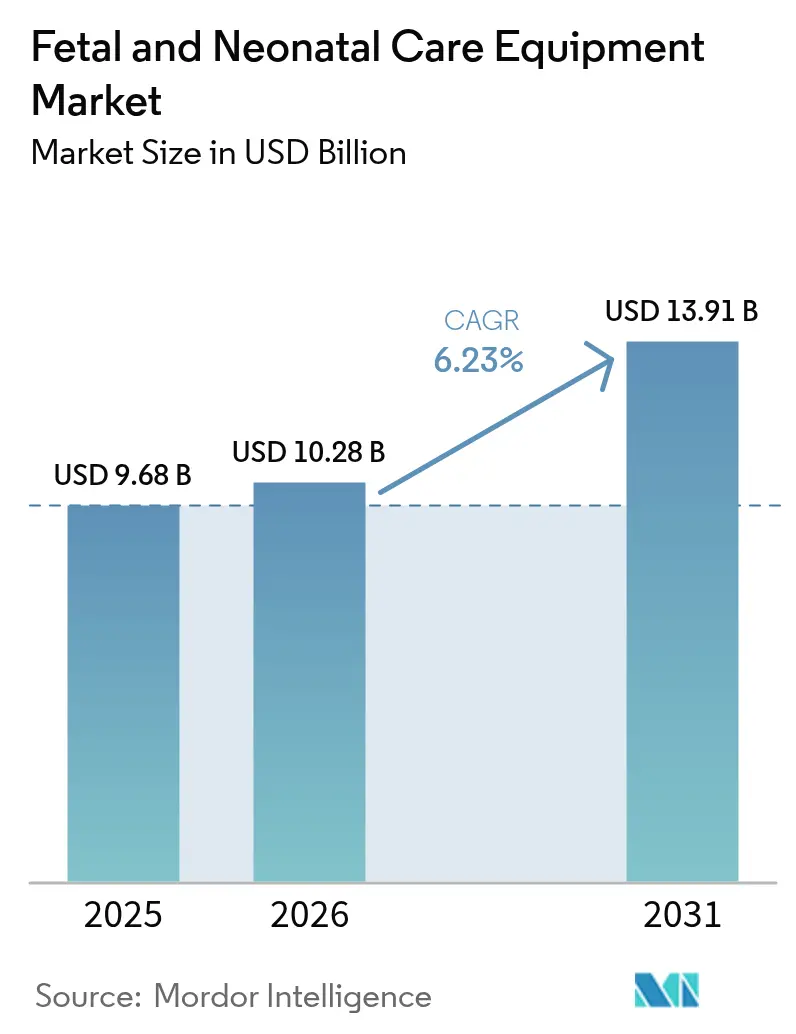

| Taille du Marché (2026) | 10.28 Milliards de dollars |

| Taille du Marché (2031) | 13.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Soins Fœtaux et Néonataux par Mordor Intelligence

La taille du marché des équipements de soins fœtaux et néonataux devrait croître de 9,68 milliards USD en 2025 à 10,28 milliards USD en 2026 et devrait atteindre 13,91 milliards USD d'ici 2031 à un CAGR de 6,23 % sur la période 2026-2031. La croissance découle de la convergence de taux de naissances prématurées plus élevés, d'une utilisation plus large de l'analyse prédictive basée sur l'IA et d'investissements gouvernementaux substantiels qui élargissent la capacité des unités de soins intensifs néonataux, notamment en Chine où la mortalité maternelle est tombée à 14,3 pour 100 000 en 2024.[1]Global Times, "Les taux de mortalité maternelle, infantile et des moins de 5 ans en Chine atteignent des niveaux historiquement bas en 2024," globaltimes.cn La demande croissante de moniteurs sans fil et portables démantèle la dépendance de longue date aux systèmes filaires, tandis que les exigences en matière de cybersécurité influencent la conception des produits et les décisions d'approvisionnement.[2]Food and Drug Administration, "Vulnérabilités de cybersécurité avec certains moniteurs patients," fda.gov Le pouvoir d'achat des hôpitaux reste déterminant, mais les programmes de surveillance à distance permettant une sortie précoce déplacent les revenus vers les circuits de soins à domicile. La dynamique concurrentielle s'intensifie à mesure que les principaux fabricants intègrent des algorithmes d'IA, des architectures sécurisées dès la conception et une connectivité cloud, souvent par le biais d'acquisitions ciblées de start-ups spécialisées dans le diagnostic fœtal.

Principaux Enseignements du Rapport

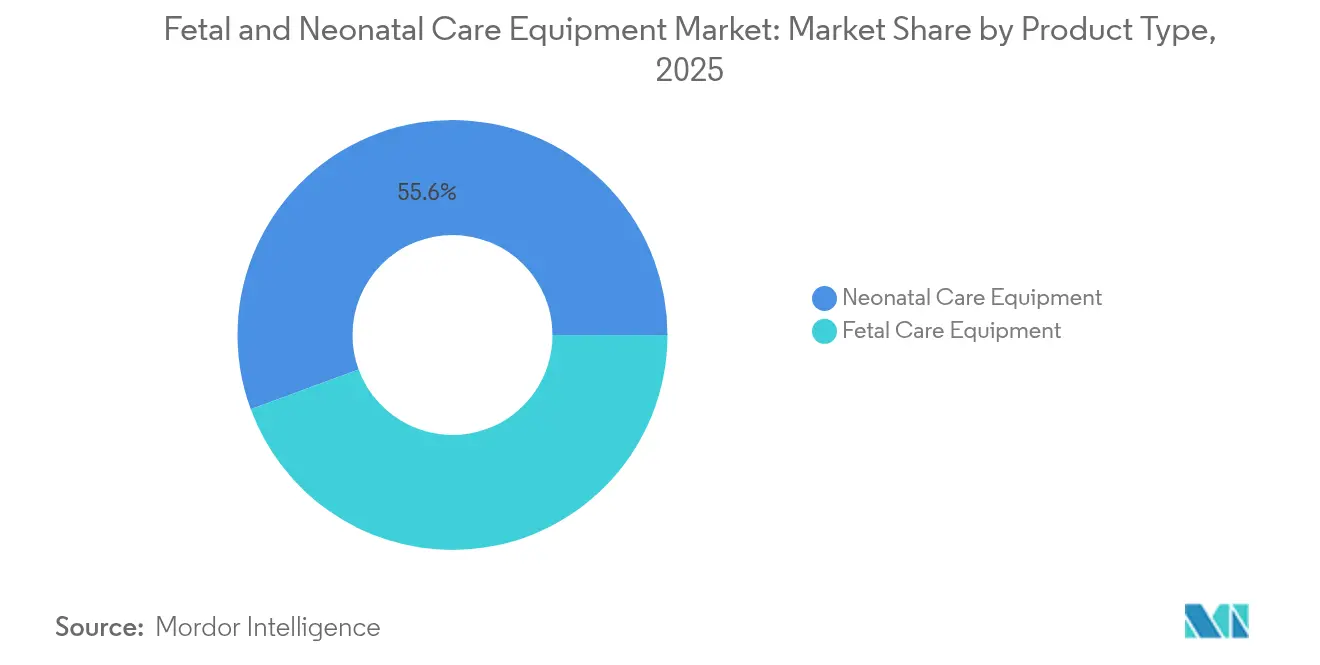

- Par type de produit, les équipements néonataux ont conservé 55,61 % de la part du marché des équipements de soins fœtaux et néonataux en 2025, tandis que le segment des soins fœtaux est prêt à se développer à un CAGR de 7,78 % jusqu'en 2031.

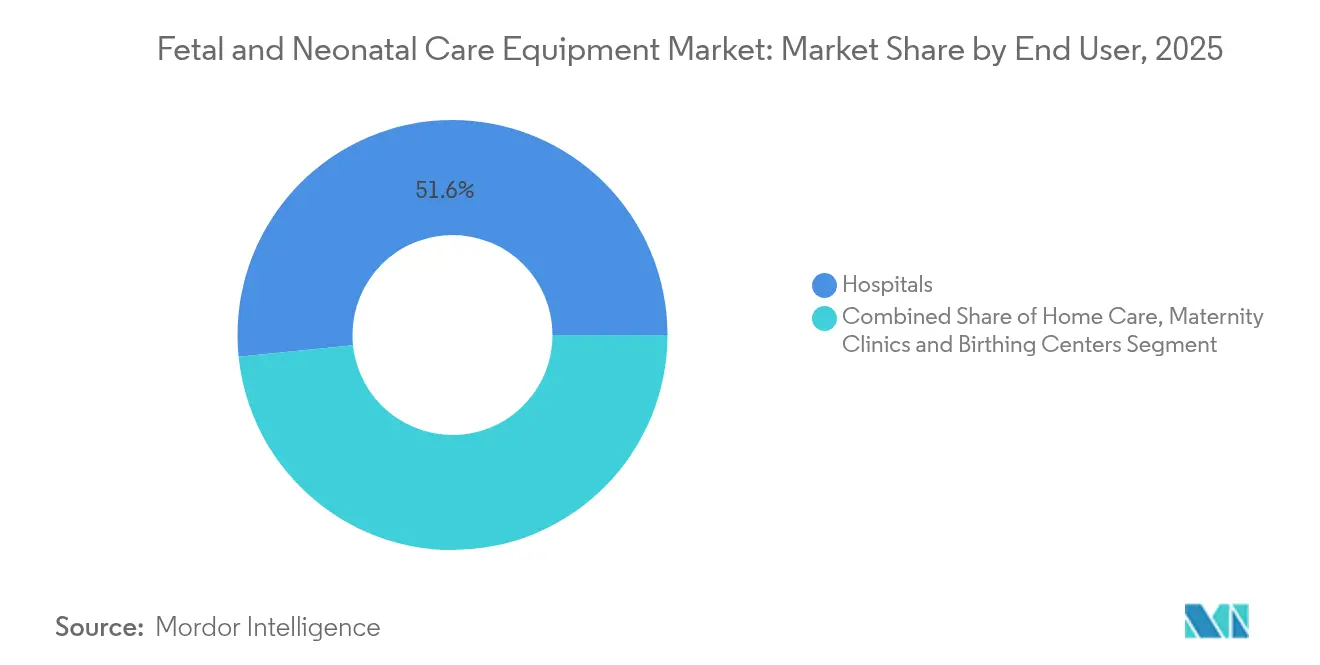

- Par utilisateur final, les hôpitaux ont détenu 51,62 % des revenus en 2025 ; les environnements de soins à domicile enregistrent la croissance la plus rapide à un CAGR de 10,12 % jusqu'en 2031.

- Par modalité, les dispositifs autonomes représentaient 67,58 % de la taille du marché des équipements de soins fœtaux et néonataux en 2025, mais les systèmes portables et portatifs croissent à un CAGR de 8,43 %.

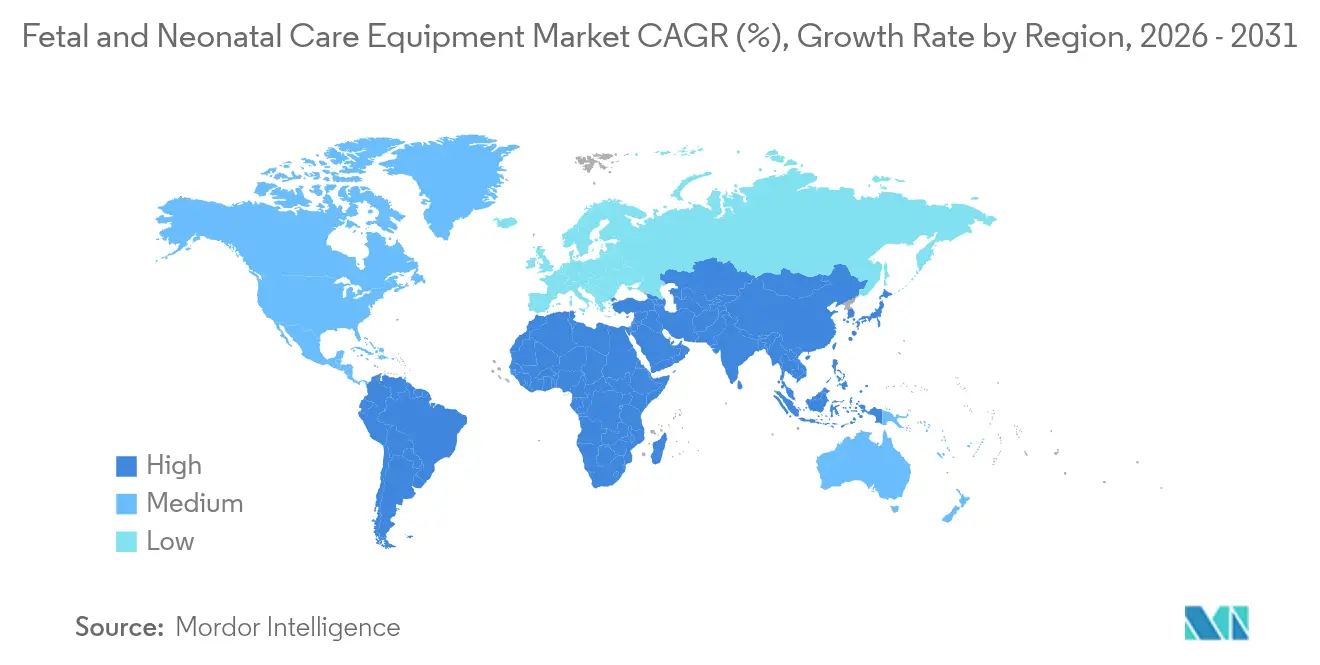

- Par géographie, l'Amérique du Nord était en tête avec 38,10 % des revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,74 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Équipements de Soins Fœtaux et Néonataux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Nombre croissant d'accouchements prématurés et de faible poids à la naissance | +1.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de surveillance fœtale au point de soins dans les environnements à ressources limitées | +1.2% | Cœur Asie-Pacifique ; débordement vers le MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Analyse prédictive basée sur l'IA améliorant les résultats néonataux | +1.5% | L'Amérique du Nord et l'UE sont en tête ; adoption rapide en APAC | Court terme (≤ 2 ans) |

| Soutien gouvernemental pour stimuler l'expansion de la capacité des USIN | +0.9% | Mondial ; concentré en Chine et en Inde | Moyen terme (2-4 ans) |

| Évolution vers la photothérapie sans contact et les chauffe-bébés pour réduire le risque d'infection | +0.7% | Mondial ; adoption post-COVID plus rapide | Court terme (≤ 2 ans) |

| Croissance des consommables jetables à usage unique dans le flux de travail des USIN | +0.6% | Mondial ; adoption premium dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nombre Croissant d'Accouchements Prématurés et de Faible Poids à la Naissance

Les naissances prématurées ont atteint 10,4 % des naissances vivantes aux États-Unis en 2023, un niveau record depuis dix ans qui se traduit par une demande soutenue d'incubateurs avancés, de ventilateurs et de systèmes de surveillance.[3]Centres pour le Contrôle et la Prévention des Maladies, "Naissance Prématurée," cdc.gov La March of Dimes estime les pertes économiques annuelles à 25,2 milliards USD dues aux naissances prématurées, renforçant l'attention des hôpitaux sur les technologies d'intervention précoce. La cohorte CARE-Preterm en Chine a noté un taux de mortalité de 10,74 % chez les nourrissons très prématurés, soulignant le besoin clinique d'équipements de soutien sophistiqués. L'âge maternel plus élevé intensifie le risque : les femmes âgées de 40 ans et plus ont enregistré un taux de prématurité de 14,8 %, créant un segment premium prêt à payer pour le diagnostic fœtal basé sur l'IA. Ces facteurs combinés stimulent la demande de dispositifs néonataux et de consommables récurrents qui sous-tendent le marché des équipements de soins fœtaux et néonataux.

Demande Croissante de Surveillance Fœtale au Point de Soins dans les Environnements à Ressources Limitées

Des innovations abordables redéfinissent les parcours de soins dans les économies émergentes. Un projet pilote au Malawi a montré que le tocodynamomètre externe Optoco à 56 USD produisait des lectures cliniquement acceptables par rapport aux systèmes haut de gamme. Le déploiement du dispositif Moyo en Ouganda a amélioré la détection du rythme cardiaque fœtal intrapartum tout en maintenant l'acceptation des utilisateurs. Le financement des NIH qui récompense les prototypes non invasifs incite à la mise à l'échelle commerciale de moniteurs à faible coût nibib.nih.gov. La baisse de la mortalité néonatale en Chine à 2,8 pour mille en 2024 illustre davantage comment le financement public stimule la demande d'équipements accessibles.[4]Bureau National des Statistiques de Chine, "Rapport de Suivi Statistique du Programme National Chinois pour le Développement de l'Enfant," stats.gov.cn Collectivement, ces tendances élargissent le marché des équipements de soins fœtaux et néonataux en ouvrant de nouveaux segments d'acheteurs dans les environnements à ressources limitées.

Analyse Prédictive Basée sur l'IA Améliorant les Résultats Néonataux

Les algorithmes évaluent désormais des données multivariées pour anticiper les complications. HeartAssist de Samsung Medison a classifié 43 paramètres cardiaques avec une grande précision sur 10 vues fœtales, améliorant la détection des cardiopathies congénitales. Le moteur TPN 2.0 de Stanford s'est aligné sur les ordonnances de nutrition parentérale d'experts dans 79 790 cas néonataux, réduisant les erreurs de dosage. Les directives provisoires de la FDA publiées en mars 2024 clarifient les exigences de validation, de transparence et de sécurité pour les dispositifs basés sur l'IA, accélérant l'adoption clinique. Le logiciel d'échographie prénatale de BrightHeart et l'acquisition de Sonio par Samsung valident l'élan commercial des produits pilotés par algorithme. L'analyse prédictive améliore les résultats et augmente la valeur du matériel connecté, stimulant les ventes sur l'ensemble du marché des équipements de soins fœtaux et néonataux.

Soutien Gouvernemental pour Stimuler l'Expansion de la Capacité des USIN

Les programmes d'expansion multiplient les appels d'offres d'équipements. La Chine comptait 3 063 établissements de maternité et de protection de l'enfance en 2023, avec une mortalité néonatale tombant à 2,8 pour mille. La Mission Nationale de Santé de l'Inde offre des soins néonataux gratuits dans le cadre du Janani Shishu Suraksha Karyakram, contribuant à une baisse de 65 % de la mortalité néonatale sur six ans. Aux États-Unis, le budget fédéral de l'exercice 2025 alloue des fonds pour atténuer les déserts de soins maternels affectant 8 millions de femmes. L'Hôpital pour Enfants Packard a émis des obligations de 204 millions USD pour ajouter 149 lits pédiatriques, élargissant directement les achats d'incubateurs, de chauffe-bébés et de moniteurs. Pourtant, des recherches montrent que la capacité seule ne réduit pas la mortalité, plaçant la priorité sur les technologies avancées, ce qui élève le marché des équipements de soins fœtaux et néonataux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Délais réglementaires stricts pour l'approbation de nouveaux dispositifs | -1.1% | Mondial ; plus sévère aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Coût initial élevé des stations de travail USIN intégrées avancées | -0.8% | Mondial ; prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de néonatologistes et d'infirmières formés | -0.6% | Mondial ; aigu dans les régions rurales | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les plateformes de surveillance fœtale connectées | -0.9% | Mondial ; concentré dans les marchés hautement connectés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais Réglementaires Stricts pour l'Approbation de Nouveaux Dispositifs

Les approbations de novo de la FDA sont tombées à seulement 2 en 2025 contre 12 en 2024, les réductions d'effectifs ayant ralenti les examens, ajoutant des mois aux calendriers de commercialisation et reportant les revenus. Les amendements harmonisés au Règlement sur le Système de Qualité, effectifs en février 2026, introduisent de nouvelles couches de documentation qui augmentent les coûts de conformité. La documentation de sécurité imposée en vertu de la Section 524B étend davantage les dossiers de soumission. Les petits innovateurs, souvent à l'avant-garde du diagnostic par IA, font face à des contraintes de ressources qui peuvent retarder les lancements de produits et tempérer la croissance sur le marché des équipements de soins fœtaux et néonataux.

Risques de Cybersécurité dans les Plateformes de Surveillance Fœtale Connectées

Les communications de sécurité sur les vulnérabilités de porte dérobée affectant les moniteurs Contec et Epsimed soulignent les menaces réelles pour la sécurité des patients. GE Healthcare a averti ses clients des risques d'exposition aux logiciels d'échographie, soulignant que même les meilleurs fournisseurs restent des cibles. Un rançongiciel a paralysé l'hôpital pour enfants Alder Hey en novembre 2024, retardant les soins pour plus de 450 000 patients annuels. Les lacunes de segmentation réseau dans les environnements HL7 et DICOM permettent des attaques latérales pouvant manipuler les formes d'ondes en temps réel. Les hôpitaux intègrent désormais la notation des risques cyber dans leurs achats, retardant les commandes et ajoutant des charges de conformité qui pèsent sur le marché des équipements de soins fœtaux et néonataux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination des Équipements Néonataux Face à la Vague d'Innovation Fœtale

Les équipements néonataux ont contrôlé 55,61 % des revenus de 2025 sur le marché des équipements de soins fœtaux et néonataux, ancrés par les incubateurs, les ventilateurs et les systèmes de thermorégulation vendus dans des unités de soins intensifs néonataux en expansion. Les incubateurs ont mené les expéditions unitaires, avec des améliorations telles que des micro-environnements à humidité régulée et des logiciels intégrés de prévision de la jaunisse comme BiliPredics de Draeger, élevant la valeur clinique. Les dispositifs de soutien respiratoire ont capitalisé sur la hausse des taux de survie des nourrissons très prématurés ; l'évolution de la thérapie fabian de Vyaire offre désormais un contrôle en boucle fermée de la FiO₂ qui réduit le temps de titration manuelle. La taille du marché des équipements de soins fœtaux et néonataux pour les dispositifs respiratoires néonataux devrait progresser à un CAGR de 6,97 % jusqu'en 2031, les directives favorisant la ventilation non invasive précoce.

Les dispositifs de soins fœtaux, bien que plus modestes en revenus absolus, sont en bonne voie pour un CAGR de 7,78 %. L'échographie améliorée par l'IA, illustrée par le Vscan Air CL de GE et l'Iris portatif d'Exo avec des algorithmes SweepAI, raccourcit les temps d'examen tout en améliorant la fidélité de détection. Le financement des NIH ayant accordé 75 000 USD à six finalistes RADx valide l'élan du pipeline dans les solutions non invasives d'oxymétrie de pouls et de cardiotocographie portable. La taille du marché des équipements de soins fœtaux et néonataux pour les oxymètres de pouls devrait se développer de 9,08 % annuellement, reflétant la demande de suivi continu et sans câble de la saturation en oxygène pendant le travail et la période néonatale précoce.

Par Utilisateur Final : L'Expansion des Infrastructures Hospitalières Contraste avec l'Accélération des Soins à Domicile

Les hôpitaux représentaient 51,62 % des revenus de 2025 au sein du marché des équipements de soins fœtaux et néonataux, soutenus par des expansions financées par obligations telles que le projet Packard Children's de 204 millions USD qui a ajouté 149 lits spécialisés. L'approvisionnement en stations de travail intégrées regroupant moniteurs, photothérapie et ventilateurs en une seule dépense en capital optimise le flux de travail du personnel et séduit les comités financiers cherchant un retour sur investissement. Les services d'urgence spécifient de plus en plus l'échographie portable pour le triage néonatal rapide, renforçant la demande de base.

Les déploiements de soins à domicile, bien que de niche en volume, croissent à un CAGR de 10,12 %. Masimo SafetyNet associe des capteurs d'oxymétrie de pouls jetables à des tableaux de bord cloud, permettant une sortie précoce des nouveau-nés prématurés sans compromettre la sécurité. La plateforme INVU de Nuvo, désormais cotée en bourse, offre des tests de non-stress à distance homologués par la FDA pour les femmes enceintes ne pouvant pas se rendre régulièrement en clinique nuvocares.com. Ces initiatives s'alignent sur les objectifs des payeurs pour réduire la durée de séjour, élargissant les revenus des fournisseurs d'équipements portables au sein du marché des équipements de soins fœtaux et néonataux.

Par Modalité : La Révolution Sans Fil Défie la Suprématie des Dispositifs Autonomes

Les unités autonomes commandaient encore 67,58 % des ventes de 2025, mais le marché s'oriente régulièrement vers les systèmes portables. Les hôpitaux apprécient la fiabilité et les flux de travail d'intégration familiers des incubateurs et moniteurs à grand encombrement qui se connectent aux systèmes de dossiers patients existants. Les équipements autonomes haut de gamme intègrent désormais des passerelles IoT et des analyses d'IA qui fournissent des alertes de maintenance prédictive, brouillant la frontière entre les consoles classiques et les solutions connectées.

Les dispositifs portables et portatifs se développent à un CAGR de 8,43 %, stimulés par le patch Novii+ de GE qui capture sans fil les fréquences cardiaques maternelle et fœtale à partir de 34 semaines de gestation. Le bandeau de surveillance fœtale à distance homologué par la FDA de Philips permet des tests de non-stress à domicile, améliorant le confort des patients tout en réduisant la congestion des cliniques. Les capteurs de respiration sans contact par radar et caméra promettent une surveillance sans adhésif, répondant aux mandats de contrôle des infections et élargissant le marché des équipements de soins fœtaux et néonataux.

Analyse Géographique

L'Amérique du Nord a généré 38,10 % des revenus mondiaux en 2025 grâce à la pénétration avancée des USIN et à l'adoption précoce de l'IA. Néanmoins, les délais prolongés de la FDA et les coûts de conformité en matière de cybersécurité tempèrent la croissance à court terme. La taille du marché des équipements de soins fœtaux et néonataux en Amérique du Nord devrait passer de 3,69 milliards USD en 2025 à 5,07 milliards USD d'ici 2031 à un CAGR de 5,42 %.

L'Asie-Pacifique affiche un CAGR de 8,74 %, soutenu par les investissements en santé publique chinois et indiens et des programmes agressifs de mise à l'échelle technologique. L'acquisition de Sonio par Samsung Medison pour 93 millions USD signale l'ambition régionale de dominer le diagnostic fœtal par IA. La Mission Nationale de Santé de l'Inde continue de distribuer des forfaits de soins néonataux gratuits qui stimulent la demande d'équipements dans les villes de deuxième rang.

L'Europe maintient une expansion régulière à un chiffre moyen, aidée par des règles d'approvisionnement durables qui favorisent l'IRM sans hélium et les moniteurs sans câble. L'Amérique latine se concentre sur les importations optimisées en termes de coûts, et le Moyen-Orient investit via des partenariats public-privé pour moderniser les services materno-fœtaux.

Paysage Concurrentiel

Il existe une consolidation modérée au sein du marché des équipements de soins fœtaux et néonataux. GE a rapporté une croissance des ventes de 3 % au premier trimestre 2025, soutenue par son partenariat avec Raydiant Oximetry sur les oxymètres fœtaux sans fil. Philips s'est associé à Mass General Brigham pour créer des écosystèmes de données IA intégrant les dispositifs au chevet du patient avec des tableaux de bord prédictifs. Medtronic a lancé le système ECMO VitalFlow, ciblant les indications néonatales avec des analyses de performance en temps réel.

Les acquisitions stratégiques accélèrent le comblement des lacunes de capacités : Samsung Medison a racheté Sonio pour sécuriser les algorithmes d'évaluation cardiaque par IA, et BrightHeart a obtenu l'homologation FDA pour son logiciel de détection automatisée de vues échographiques. La conception cybersécurisée et l'expertise réglementaire représentent désormais des différenciateurs essentiels ; les fournisseurs capables de documenter la nomenclature logicielle et les stratégies de correctifs continus obtiennent des avantages lors des appels d'offres dans le cadre des nouvelles règles de la FDA.

Les acteurs de niveau intermédiaire ciblent les espaces blancs des marchés émergents avec des incubateurs à faible coût et connectés à l'IoT, tandis que les start-ups pionnières développent des capteurs sans adhésif, des enveloppes de photothérapie portables et des moteurs de nutrition guidés par IA. L'intensité concurrentielle est appelée à augmenter à mesure que les codes de remboursement de la télésurveillance arrivent à maturité, élargissant l'accès aux pools de revenus des soins à domicile au sein du marché des équipements de soins fœtaux et néonataux.

Leaders du Secteur des Équipements de Soins Fœtaux et Néonataux

Dragerwerk AG & Co. KGaA

Atom Medical Corporation

GE Healthcare

Koninklijke Philips NV

Becton, Dickinson and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : BrightHeart a obtenu l'homologation FDA pour B-Right Views, un outil d'IA qui détecte automatiquement les vues cardiaques fœtales standard lors des échographies de routine du deuxième et troisième trimestre.

- Mars 2025 : Draeger a introduit le logiciel BiliPredics, co-développé avec NeoPredics, pour prévoir les trajectoires de bilirubine jusqu'à 60 heures à l'avance pour des décisions de photothérapie opportunes.

- Novembre 2024 : BrightHeart a obtenu l'homologation FDA 510(k) pour un logiciel d'échographie prénatale qui automatise la capture et l'étiquetage des images.

- Septembre 2024 : Le Centre Hospitalier de Saint-Denis en France a déployé la télésurveillance Masimo SafetyNet pour soutenir la sortie précoce des nouveau-nés prématurés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des équipements de soins fœtaux et néonatals comme le chiffre d'affaires annuel généré par des appareils spécialement conçus pour diagnostiquer, surveiller, réchauffer, ventiler ou traiter les fœtus et les nourrissons jusqu'à 28 jours dans les unités obstétricales et les unités de soins intensifs néonatals. Cela comprend l'échographie fœtale, la cardiotocographie, l'IRM, les Dopplers, les incubateurs, les réchauffeurs, les lampes de photothérapie, les dispositifs de soutien respiratoire et les moniteurs de signes vitaux intégrés vendus neufs en tant que systèmes autonomes ou portables.

Exclusion du périmètre : les accessoires à usage unique, les consommables et les moniteurs maternels généraux ne sont pas inclus dans cette estimation.

Aperçu de la segmentation

- Dopplers Fœtaux

- Dispositifs d'Imagerie par Résonance Magnétique (IRM) Fœtale

- Dispositifs d'Échographie

- Oxymètres de Pouls Fœtaux

- Autres Équipements de Soins Fœtaux

- Équipements de Soins Néonataux

- Incubateurs

- Dispositifs de Surveillance Néonatale

- Équipements de Photothérapie

- Dispositifs d'Assistance et de Surveillance Respiratoires

- Autres Équipements de Soins Néonataux

- Dispositifs d'Imagerie par Résonance Magnétique (IRM) Fœtale

- Par Utilisateur Final

- Hôpitaux

- Cliniques de Maternité et Centres d'Accouchement

- Environnements de Soins à Domicile

- Par Modalité

- Dispositifs Autonomes

- Dispositifs Portables/Portatifs

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des entretiens structurés avec des néonatologistes, des ingénieurs biomédicaux, des infirmières périnatales et des responsables des achats en Amérique du Nord, en Europe, en Inde et au Brésil. Ces échanges ont permis de valider l'utilisation des dispositifs, les cycles de remplacement et la dispersion des prix, nous permettant d'affiner les enseignements issus du travail documentaire.

Recherche documentaire

Nous avons commencé par exploiter les registres nationaux des naissances, les fichiers de l'OMS et de l'UNICEF sur les naissances prématurées, les données des CDC et d'Eurostat sur les naissances vivantes, ainsi que les projections démographiques de l'ONU pour ancrer les volumes de cohortes. Les journaux commerciaux tels que MedTech Europe, ainsi que les exportations de codes HS douaniers, ont permis de retracer les flux de dispositifs vers les marchés clés.

Les 10-K publics, les présentations aux investisseurs et les dépôts MEDDEV ont permis de clarifier les prix de vente moyens, tandis que D&B Hoovers et Dow Jones Factiva ont fourni des informations sur les entreprises privées. Les analyses de brevets sur Questel ont révélé des moniteurs portables émergents. Cette liste est illustrative et non exhaustive, et de nombreuses sources supplémentaires ont alimenté les vérifications.

Dimensionnement du marché et prévisions

Notre modèle part d'un vivier de naissances vivantes descendant multiplié par l'incidence des prématurés et le taux de pénétration des USIN, puis valorise la demande à l'aide de courbes de prix de vente moyens pondérés par région. Les consolidations fournisseurs, les vérifications des canaux de distribution et les calculs échantillonnés de prix de vente moyen × volume offrent une corroboration ascendante sélective avant la consolidation des totaux. Les principaux facteurs, à savoir la densité des lits en USIN, les homologations de moniteurs intelligents, les dépenses d'investissement hospitalier par naissance, la durée des cycles de remplacement et les évolutions des remboursements par les assureurs, alimentent une régression multivariée, avec une analyse de scénarios absorbant les chocs de politique ou de change.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance par rapport aux droits d'importation, aux appels d'offres publics et aux ventes de segments cotés. Deux analystes examinent les anomalies, et les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas de rappels majeurs ou de changements de directives afin de maintenir les clients informés.

Pourquoi la référence de Mordor en matière d'équipements de soins fœtaux et néonatals reste hautement fiable

Les estimations publiées divergent souvent parce que les entreprises classent les dispositifs différemment, appliquent des prix de vente moyens uniformes ou actualisent leurs données à intervalles irréguliers.

Notre périmètre rigoureux, nos statistiques de naissances vérifiées et nos tableaux de taux de change révisés annuellement offrent aux décideurs une base plus solide.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,68 Md USD (2025) | Mordor Intelligence | - |

| 9,50 Md USD (2024) | Global Consultancy A | Inclut les consommables et les dépenses de rénovation des USIN |

| 8,20 Md USD (2024) | Industry Association B | Omet l'imagerie fœtale, utilise des prix de vente moyens uniformes |

Ces contrastes montrent pourquoi nos chiffres restent équilibrés, transparents et traçables jusqu'à des variables concrètes que les clients peuvent reproduire aisément.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché Mondial des Équipements de Soins Fœtaux et Néonataux ?

La taille du Marché Mondial des Équipements de Soins Fœtaux et Néonataux devrait atteindre 10,28 milliards USD en 2026 et croître à un CAGR de 6,23 % pour atteindre 13,91 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des équipements de soins fœtaux et néonataux ?

Le marché a atteint 10,28 milliards USD en 2026 et devrait progresser jusqu'à 13,91 milliards USD d'ici 2031, reflétant un CAGR de 6,23 %.

Quel segment connaît la croissance la plus rapide sur le marché des équipements de soins fœtaux et néonataux ?

Les dispositifs de surveillance fœtale basés sur l'IA se développent à un CAGR de 7,78 % jusqu'en 2031, dépassant les ventes d'équipements néonataux.

Pourquoi les dispositifs portables et portatifs gagnent-ils en popularité ?

La connectivité sans fil, les avantages de mobilité maternelle et une intégration plus facile des soins à domicile stimulent un CAGR de 8,43 % pour les systèmes portables.

Comment les changements réglementaires influencent-ils la croissance du marché ?

Les nouvelles règles de la FDA en matière de cybersécurité et de système de qualité ajoutent des coûts et du temps aux approbations, réduisant le CAGR prévu d'environ 1,1 point de pourcentage.

Quel rôle joue l'IA dans les équipements de soins néonataux et fœtaux ?

Les algorithmes d'IA permettent une analyse prédictive pour l'évaluation cardiaque, le dosage nutritionnel et la prévision de la jaunisse, améliorant les résultats et ouvrant de nouveaux revenus.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 8,74 %, alimenté par les investissements gouvernementaux et l'adoption rapide des outils de diagnostic basés sur l'IA.

Dernière mise à jour de la page le: