Taille et Part du Marché de la Surveillance Fœtale et Néonatale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.47 Milliards de dollars |

| Taille du Marché (2031) | 14.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

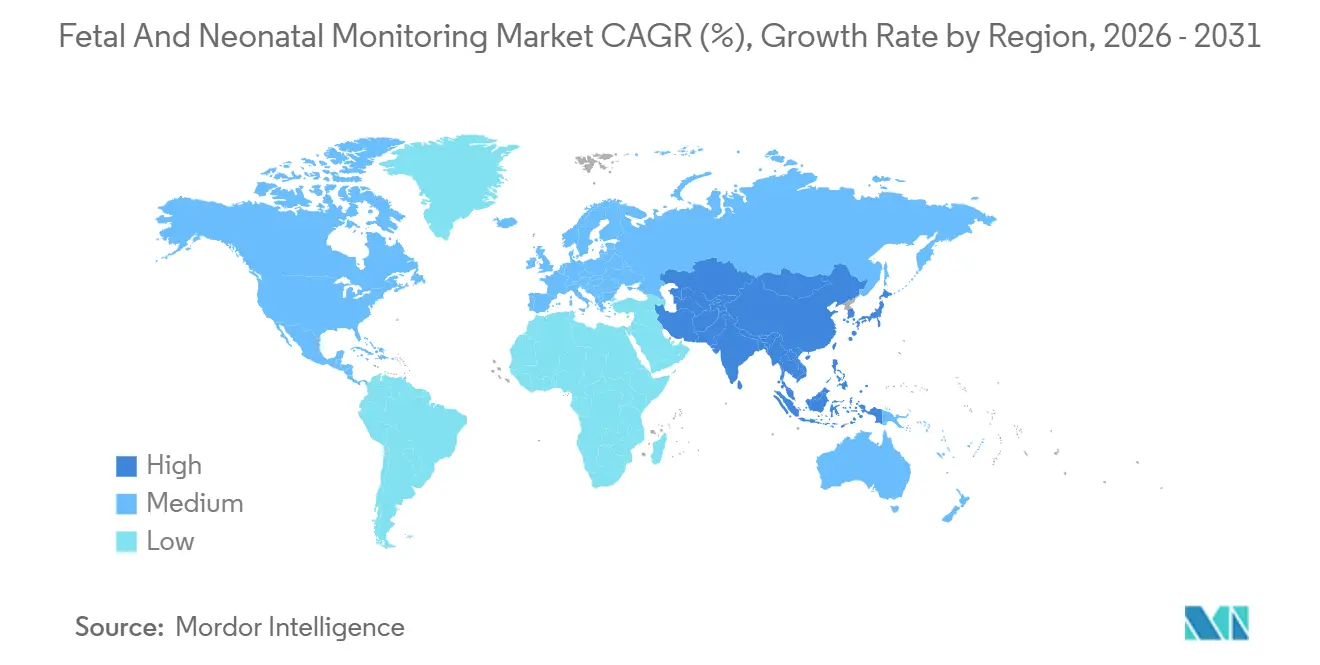

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

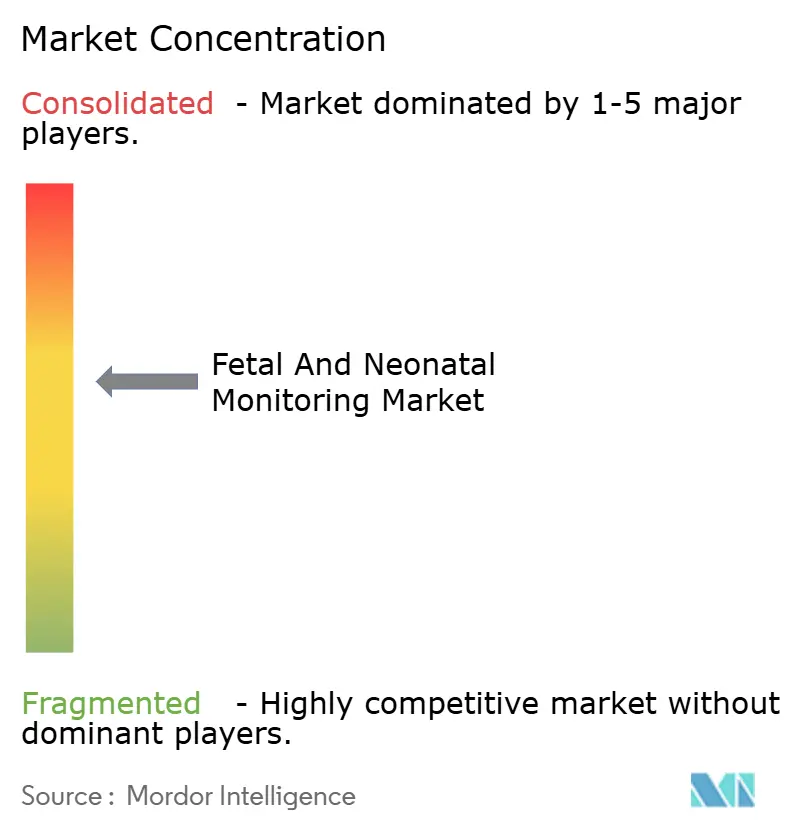

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Surveillance Fœtale et Néonatale par Mordor Intelligence

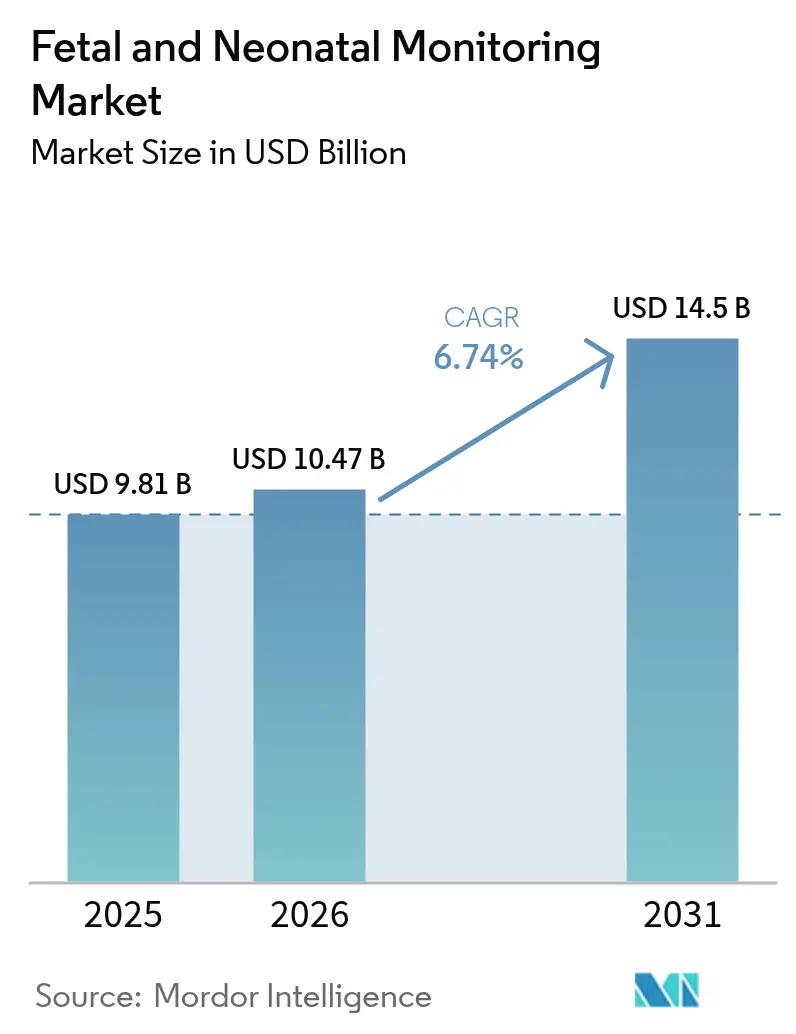

La taille du Marché de la Surveillance Fœtale et Néonatale est projetée à 9,81 milliards USD en 2025, 10,47 milliards USD en 2026, et devrait atteindre 14,5 milliards USD d'ici 2031, avec un TCAC de 6,74 % de 2026 à 2031.

La demande s'intensifie à mesure que les accouchements prématurés augmentent, que les hôpitaux privés des économies émergentes ajoutent des lits de soins intensifs néonatals de niveau III et IV, et que des modules d'intelligence artificielle sont intégrés dans les plateformes de cardiotocographie (CTG) et multiparamètres. Les moniteurs portables alimentés par batterie gagnent du terrain dans les zones désertées en matière de soins de maternité, aidés par des codes de remboursement permanents aux États-Unis pour la surveillance à distance des patients. Parallèlement, la règle de cybersécurité de la FDA, appliquée depuis octobre 2024, augmente marginalement les coûts de conformité tout en catalysant la consolidation des fournisseurs, faisant pencher les parts en faveur des entreprises capables de maintenir des programmes ISO 27001. Dans toutes les régions, la politique des trois enfants en Chine et le mandat de qualité LaQshya en Inde soutiennent conjointement des pipelines d'approvisionnement en dispositifs qui s'étendent jusqu'en 2031.

Points Clés du Rapport

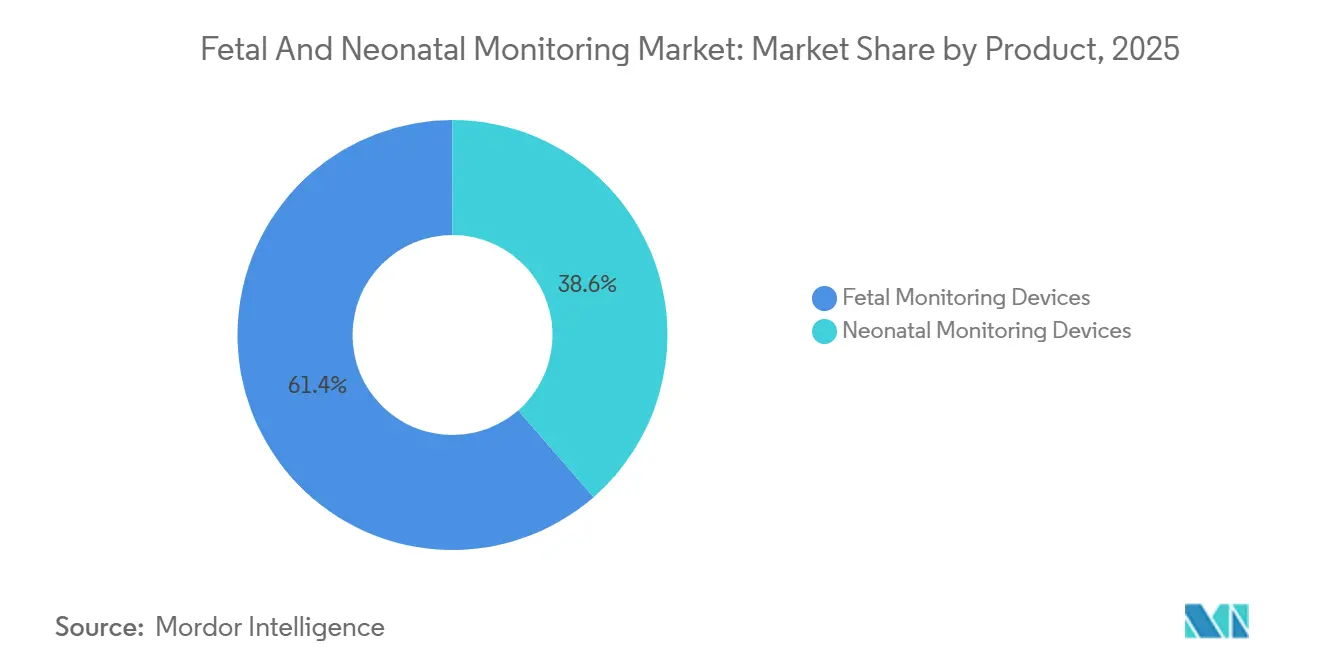

- Par catégorie de produit, les dispositifs de surveillance fœtale représentaient 61,45 % de la part du marché de la surveillance fœtale et néonatale en 2025, tandis que les dispositifs de surveillance néonatale devraient progresser à un TCAC de 7,43 % jusqu'en 2031.

- Par méthode, les techniques non invasives dominaient avec 69,98 % des revenus en 2025 ; les techniques non invasives ont également enregistré la croissance la plus rapide avec un TCAC de 7,65 % jusqu'en 2031.

- Par portabilité, les systèmes portables — bien que partant d'une base plus réduite — devraient croître à un rythme de 8,23 % par an, soutenus par la maturité du remboursement des soins à domicile et des patchs sans fil homologués par la FDA.

- Par utilisateur final, les hôpitaux ont conservé 53,12 % des dépenses en 2025, mais les centres de soins néonatals autonomes croissent à 7,23 % à mesure que les payeurs orientent les cas d'extrême prématurité vers des établissements spécialisés à moindre coût.

- Par géographie, l'Amérique du Nord était en tête avec 45,3 % des revenus de 2025 ; l'Asie-Pacifique est en passe d'afficher un TCAC de 8,11 %, portée par les subventions chinoises en matière de santé maternelle et les constructions d'unités de soins intensifs néonatals en Inde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Surveillance Fœtale et Néonatale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Augmentation des Accouchements Prématurés et de Faible Poids à la Naissance | +1.2% | Mondial, avec la plus forte incidence en Afrique subsaharienne et en Asie du Sud | Moyen terme (2-4 ans) |

| Initiatives Gouvernementales en Matière de Soins de Maternité dans les Économies Émergentes | +1.5% | Cœur de l'Asie-Pacifique (Inde, Chine, Indonésie), extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Expansion de la Capacité des Unités de Soins Intensifs Néonatals dans les Chaînes d'Hôpitaux Privés | +1.3% | Asie-Pacifique (Inde, Chine), Moyen-Orient CCG, certaines métropoles d'Amérique latine | Moyen terme (2-4 ans) |

| Adoption Croissante des Systèmes CTG et d'Échographie Avancés | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Intégration des Plateformes de Mégadonnées Materno-Fœtales avec les Centres de Commandement Hospitaliers | +0.8% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Évolutions du Remboursement par les Assurances en Faveur de la Télémétrie Fœtale à Distance | +1.0% | États-Unis (couverture CMS), certains payeurs européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Accouchements Prématurés et de Faible Poids à la Naissance

Le taux de prématurité aux États-Unis a atteint 10,41 % en 2024 [1]March of Dimes « Un profil de la prématurité aux États-Unis » marchofdimes.org. Les hôpitaux réagissent en déployant une surveillance électronique fœtale continue dans les salles de travail et en équipant les unités de soins intensifs néonatals de niveau III de dispositifs multiparamètres qui suivent la fréquence cardiaque, la saturation en oxygène et le dioxyde de carbone transcutané. La demande se déplace également vers des patchs Doppler sans fil pour les grossesses à haut risque gérées à domicile, un segment rendu possible par les codes permanents de télésanté aux États-Unis. Les moniteurs portables conformes à la norme ISO 80601-2-85 restent essentiels en Afrique rurale et en Asie du Sud, où l'alimentation secteur est peu fiable. Collectivement, ces dynamiques font progresser les volumes unitaires plus rapidement que la croissance démographique, soutenant le marché de la surveillance fœtale et néonatale même dans les économies à faible taux de natalité.

Initiatives Gouvernementales en Matière de Soins de Maternité dans les Économies Émergentes

Entre 2020 et 2025, le programme Janani Suraksha Yojana en Inde a distribué des incitations financières à 30 millions de mères, orientant les accouchements vers des établissements agréés équipés de moniteurs fœtaux. Les provinces chinoises ont réservé plus de 2 milliards CNY (280 millions USD) en 2024 pour la modernisation des unités de soins intensifs néonatals dans le cadre de la politique des trois enfants [2]Commission nationale de la santé de Chine, « Annuaire des statistiques sanitaires 2024 », nhc.gov.cn. L'Éthiopie, après avoir équipé 500 centres de santé de Dopplers portables, a enregistré une réduction de 18 % des mortinaissances en deux ans. Ces politiques convergent vers des dispositifs non invasifs à faible coût, accélérant les ventes de Dopplers externes et d'échographies portables. Une acceptation réglementaire plus rapide, de nombreux ministères acceptant les homologations FDA ou CE sans essais dans le pays, réduit les délais d'entrée des fournisseurs à moins de neuf mois, élargissant la portée géographique du marché de la surveillance fœtale et néonatale.

Expansion de la Capacité des Unités de Soins Intensifs Néonatals dans les Chaînes d'Hôpitaux Privés

Rainbow Children's, Motherhood Hospitals et Aster DM ont collectivement ajouté 1 200 lits d'unités de soins intensifs néonatals en Inde en 2024, chacun commandant des moniteurs Mindray BeneVision et des ventilateurs Dräger Babylog. Des expansions similaires sont en cours en Chine et dans le Conseil de coopération du Golfe, créant un cycle de remplacement pour les moniteurs analogiques installés il y a dix ans. Les centres néonatals autonomes représentent déjà 12 % des nouveaux lits d'unités de soins intensifs néonatals et devraient atteindre 15 % d'ici 2028, remodelant les achats vers des plateformes modulaires connectables au cloud. À mesure que la capacité augmente, les contrats de service associés à des mises à niveau logicielles deviennent un flux de revenus décisif pour les fournisseurs, renforçant la valeur récurrente sur le marché de la surveillance fœtale et néonatale.

Adoption Croissante des Systèmes CTG et d'Échographie Avancés

La FDA a homologué l'algorithme CTG informatisé Dawes-Redman en mars 2025, rendant l'interprétation automatisée courante et réduisant la variabilité des observateurs de 30 % [3]Agence américaine des produits alimentaires et médicamenteux, « Base de données 510(k) », fda.gov. L'Avalon CL de Philips ajoute des modules d'intelligence artificielle qui envoient des alertes sur smartphone, tandis que des sondes d'échographie portables à moins de 5 000 USD se multiplient dans les cliniques rurales. Les voies réglementaires restent efficaces, la plupart des dispositifs demeurant en classe II, ce qui raccourcit les cycles d'innovation. Par conséquent, la CTG de nouvelle génération et l'échographie à faible coût ouvrent ensemble de nouvelles voies de diversification des revenus au sein du marché de la surveillance fœtale et néonatale.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accessibilité Limitée des Dispositifs dans les Établissements Ruraux des Pays à Revenu Faible et Intermédiaire | -0.7% | Afrique subsaharienne, Asie du Sud rurale, Amérique latine andine | Long terme (≥ 4 ans) |

| Délais Prolongés d'Approbation 510(k)/CE | -0.5% | États-Unis, Union européenne | Moyen terme (2-4 ans) |

| Hausse des Primes d'Assurance Cybersécurité | -0.4% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Préoccupations des Consommateurs en Matière de Confidentialité des Données | -0.3% | Union européenne, États-Unis, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accessibilité Limitée des Dispositifs dans les Établissements Ruraux des Pays à Revenu Faible et Intermédiaire

Un audit de la Banque mondiale en 2024 a révélé que 43 % des centres de santé primaires au Kenya, en Tanzanie et en Ouganda subissent des coupures de courant quotidiennes de plus de quatre heures, entravant le déploiement de CTG alimentés par le secteur. Les taux de détérioration des consommables dépassent 15 % dans les climats tropicaux, ce qui augmente les coûts par utilisation. En conséquence, les Dopplers portables à moins de 300 USD dominent, mais ils manquent des formes d'ondes continues nécessaires aux audits de qualité. Les taux de mortinaissances restent obstinément élevés — 21 pour 1 000 en Afrique subsaharienne — soulignant que le matériel seul ne peut pas compenser les lacunes en matière de main-d'œuvre et d'infrastructure. Ces facteurs soustraient collectivement 0,7 point de pourcentage au TCAC à long terme du marché de la surveillance fœtale et néonatale.

Délais Prolongés d'Approbation 510(k)/CE

Le délai médian d'homologation 510(k) aux États-Unis pour les moniteurs fœtaux s'est allongé à 12 mois en 2024, et les dispositifs riches en intelligence artificielle ont nécessité jusqu'à 18 mois, la FDA ayant demandé des données de validation supplémentaires. La réglementation européenne sur les dispositifs médicaux ajoute des délais de six à neuf mois en raison des goulets d'étranglement des organismes notifiés. Les jeunes entreprises en supportent le plus lourd fardeau, nécessitant souvent des essais multi-sites coûtant plus de 5 millions USD. Le ralentissement du capital qui en résulte freine la diffusion de l'innovation, réduisant de 0,5 point de pourcentage la croissance du marché de la surveillance fœtale et néonatale à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Dispositifs Néonatals Réduisent l'Écart

Les moniteurs néonatals se rapprochent des systèmes fœtaux, progressant de 7,43 % par an contre un TCAC global du marché de la surveillance fœtale et néonatale de 6,74 %. Les dispositifs CTG fœtaux et Doppler externes ancrent encore 61,45 % des revenus, mais les abonnements logiciels à intelligence artificielle, tels que PeriGen Cerebro, brouillent les frontières matérielles. Les plateformes néonatales multiparamètres, illustrées par Mindray BeneVision et Dräger Infinity Delta, regroupent désormais la capnographie, l'oxymétrie de pouls et la pression artérielle invasive dans un seul châssis, entraînant des cycles de mise à niveau. L'acquisition de Stork par Masimo en 2024 étend la surveillance néonatale au-delà de la sortie de l'hôpital, laissant entrevoir des cas d'utilisation post-aigus qui ajoutent de nouveaux volumes à la taille du marché de la surveillance fœtale et néonatale.

La demande migre vers des modules intégrés car les moniteurs à fonction unique encombrent les emplacements limités en tête de lit dans les unités de soins intensifs néonatals. Les volumes de capnographes ont notablement augmenté en 2024, les stratégies de protection pulmonaire ciblant les nourrissons d'extrêmement faible poids à la naissance. Les couches d'intelligence artificielle qui prédisent le risque de sepsis sont les prochaines, avec des dépôts de brevets pour le traitement de signaux par apprentissage automatique représentant désormais 38 % du total des demandes de brevets en surveillance fœtale. Collectivement, ces évolutions fixent une barre de performance plus élevée, intensifiant la concurrence entre les acteurs établis tout en laissant un espace de niche pour les entrants natifs du cloud.

Par Méthode : Dominance Non Invasive avec des Applications Invasives de Niche

Les techniques non invasives représentent 69,98 % des revenus de 2025 et devraient également enregistrer la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 7,65 %. Les moniteurs de CO₂ transcutané réduisent les prélèvements au talon néonatal de 30 %, améliorant l'efficacité des soins infirmiers. Parallèlement, la norme ICE 80601 aligne les protocoles d'alarme entre les dispositifs, rationalisant les flux de travail des cliniciens. À l'inverse, les outils invasifs — électrodes de scalp fœtal, cathéters de pression intra-utérine — restent utilisés chez les patients obèses ou lorsque la qualité du signal se dégrade. L'électrode de scalp sans fil Goldtrace de 2025 atténue l'encombrement des câbles, mais l'adoption reste sélective, ancrant une niche à faible volume et à marge élevée.

Les exigences de formation sont plus élevées pour les poses invasives, et les assureurs en responsabilité civile professionnelle aux États-Unis exigent souvent une accréditation, ce qui freine l'adoption. Néanmoins, la précision diagnostique des dispositifs dans les accouchements complexes garantit des achats continus, préservant une adjacence petite mais critique au sein du marché plus large de la surveillance fœtale et néonatale.

Par Portabilité : Les Moniteurs Portables Captent les Niches à Domicile et Ambulatoires

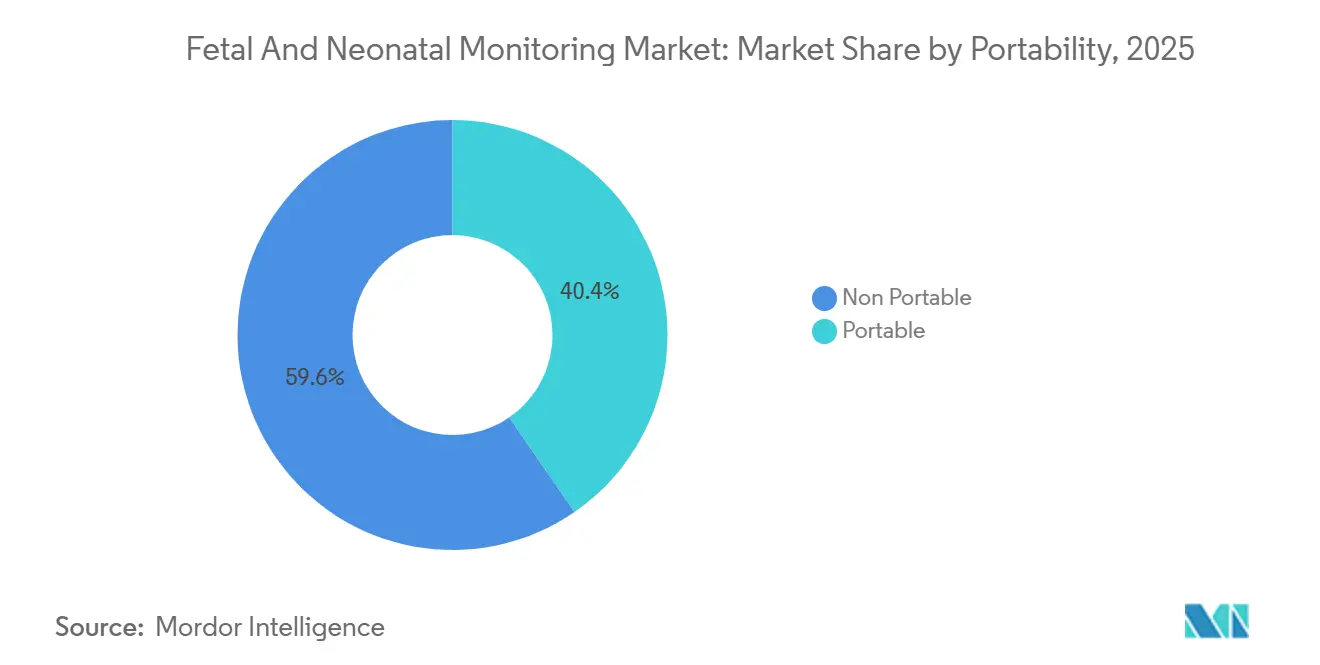

Les moniteurs portables, pesant moins de 2 kg et offrant une autonomie de batterie de huit à douze heures, sont en passe d'atteindre un TCAC de 8,23 %. La décision du CMS qui a codifié les codes de surveillance à distance des patients 99453, 99457 et 99458 stimule la demande américaine pour des dispositifs tels que GE Novii+ et Nuvo INVU. En Afrique subsaharienne, les Dopplers portables dominent les consultations prénatales, maintenant un volume de base. À l'inverse, les systèmes non portables détiennent encore 59,65 % des revenus en 2025, car les consoles CTG fixes et les moniteurs de chevet des unités de soins intensifs néonatals s'intègrent aux dossiers de santé électroniques d'entreprise, une fonctionnalité appréciée dans les environnements de soins aigus.

L'économie des fournisseurs diverge : le matériel portable se vend entre 200 et 800 USD mais dépend des flux de consommables et des analyses par abonnement ; les unités fixes coûtent entre 15 000 et 40 000 USD et génèrent des revenus de service pluriannuels équivalant à 20-25 % de la valeur du matériel. Les deux modèles coexistent, élargissant la taille du marché de la surveillance fœtale et néonatale dans tous les environnements de soins.

Par Utilisateur Final : Les Centres de Soins Néonatals Émergent comme Foyer de Croissance

Les hôpitaux restent l'acheteur principal, mais les centres néonatals autonomes connaissent la croissance la plus rapide à 7,23 %, car les assureurs recherchent des paiements groupés et des frais journaliers moins élevés. Rainbow Children's a ouvert six de ces centres en 2024, chacun spécifiant des moniteurs Mindray BeneVision et des ventilateurs Dräger Babylog. Ces établissements visent un avantage de coût unitaire de 25 % par rapport aux hôpitaux tertiaires, validant des modèles de soins spécialisés à volume élevé qui allongent la courbe de demande pour le marché de la surveillance fœtale et néonatale.

Les environnements de soins à domicile, qui représentaient une part notable des dépenses de 2025, bénéficient du remboursement permanent aux États-Unis et sélectif en Europe. Pourtant, seulement 5 % des 2,2 millions de femmes vivant dans des zones désertées en matière de soins de maternité ont adopté des moniteurs fœtaux à domicile en 2024 en raison des lacunes de connectivité et des préoccupations relatives à la vie privée. À terme, la connectivité par satellite et les cartes SIM moins chères devraient augmenter la pénétration, ajoutant un autre levier de croissance.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 45,3 % des revenus mondiaux en 2025, portée par 3 000 hôpitaux américains dotés de CTG en réseau et 800 unités de soins intensifs néonatals de niveau III/IV. Les codes permanents de surveillance à distance amplifient les ventes de patchs fœtaux portables, tandis que le mandat de cybersécurité de la FDA, activé en 2024, élève les barrières à l'entrée pour les importateurs à faible coût. Les services de santé provinciaux canadiens remplacent les consoles vieilles de dix ans selon des cycles standard de cinq ans, tandis que le Mexique est à la traîne car les budgets publics privilégient les kits obstétriques de base plutôt que les réseaux numériques.

L'Asie-Pacifique est le théâtre à la croissance la plus rapide à 8,11 % par an. La Chine a ramené la mortalité maternelle à 15,1 pour 100 000 naissances en 2023 après avoir investi plus de 2 milliards CNY dans des hôpitaux materno-infantiles au niveau des comtés. Mindray a livré 18 000 moniteurs néonatals en 2024, en hausse de 22 % d'une année sur l'autre. Le programme LaQshya de l'Inde canalise 3 200 crores INR (385 millions USD) vers la modernisation des salles de travail dans 5 000 établissements, soutenant une large diffusion des Dopplers portables. Le Japon contredit la tendance à la baisse des naissances en investissant massivement dans des moniteurs à intelligence artificielle pour compenser les pénuries de personnel, tandis que l'Australie et la Corée du Sud progressent à des niveaux moyens à un chiffre liés au remplacement de routine.

L'Europe a contribué à une part significative des revenus de 2025, mais les retards de marquage CE liés à la réglementation sur les dispositifs médicaux et les règles de chiffrement du RGPD freinent les déploiements basés sur le cloud. L'Allemagne, la France et le Royaume-Uni représentent encore la majorité des ventes régionales grâce à des réseaux hospitaliers denses. Le Moyen-Orient et l'Afrique se combinent pour une part notable ; les États du Golfe investissent dans des méga-hôpitaux materno-infantiles, mais l'Afrique subsaharienne peine avec des coupures de courant qui limitent l'adoption numérique. L'Amérique du Sud fait face à des fluctuations monétaires qui plafonnent les budgets d'équipements d'investissement.

Paysage Concurrentiel

Le marché de la surveillance fœtale et néonatale est modérément concentré : les cinq premiers fournisseurs, GE Healthcare, Koninklijke Philips, Siemens Healthineers, Medtronic et Becton, Dickinson and Company, détenaient collectivement la majorité de la part des revenus en 2025. Ils défendent leur territoire grâce à des contrats de service sur la base installée, des modules d'interopérabilité et des programmes de financement fournisseur qui étendent les cycles de renouvellement du matériel à sept ans et plus. Des challengers régionaux tels que Mindray et Phoenix Medical captent une part notable sur leur marché domestique en associant des prix plus bas à un support local.

La différenciation des produits s'oriente vers le logiciel. PeriGen Cerebro, installé dans plus de 500 hôpitaux américains, analyse deux millions de dossiers d'accouchement pour prédire le risque de césarienne et d'hémorragie. L'acquisition de Stork par Masimo injecte la technologie de capteur arc-en-ciel dans la surveillance néonatale à domicile. Les coûts de cybersécurité concentrent le pouvoir ; les petits fournisseurs asiatiques dépourvus de certifications ISO 27001 absorbent des baisses de marge de 3 à 5 points de pourcentage, ce qui entraîne des fusions ou des sorties.

Les opportunités d'espaces blancs comprennent des moniteurs multiparamètres portables pour les centres d'accouchement et des analyses pilotées par intelligence artificielle qui signalent la détresse fœtale 20 à 30 minutes plus tôt que le Doppler seul. La surveillance néonatale post-sortie pourrait valoir 300 millions USD d'ici 2030, une niche que Masimo cible désormais. Collectivement, ces niches ajoutent un potentiel haussier à la trajectoire à long terme du marché de la surveillance fœtale et néonatale.

Leaders du Secteur de la Surveillance Fœtale et Néonatale

GE Healthcare

Medtronic Plc

Becton, Dickinson and Company

Siemens Healthineers

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Philips a déployé des moniteurs sans câble Avalon CL et IntelliSpace Perinatal à l'hôpital The View au Qatar, améliorant la surveillance continue avec une plus grande mobilité maternelle

- Mai 2025 : GE HealthCare et Raydiant Oximetry ont lancé une R&D conjointe sur la surveillance de la saturation en oxygène fœtal, visant à améliorer la détection de la détresse.

Portée du Rapport sur le Marché Mondial de la Surveillance Fœtale et Néonatale

Selon la portée du rapport, les dispositifs de surveillance fœtale et néonatale sont des machines utilisées pour la surveillance et conçues pour répondre aux besoins spécifiques des fœtus à naître et des nouveau-nés.

Le marché de la surveillance fœtale et néonatale est segmenté par produit, méthode, portabilité, utilisateur final et géographie. Par produit, il est segmenté en dispositifs de surveillance fœtale (moniteurs de fréquence cardiaque Doppler externes, systèmes de cardiotocographie (CTG), moniteurs de contractions utérines, oxymètres de pouls fœtaux, patchs fœtaux sans fil/portables, plateformes prédictives à intelligence artificielle et autres dispositifs de surveillance fœtale) et dispositifs de surveillance néonatale (moniteurs cardiaques, capnographes, moniteurs de pression artérielle, oxymètres de pouls, moniteurs multiparamètres intégrés, moniteurs respiratoires et autres dispositifs de surveillance néonatale). Par méthode, le marché est segmenté en invasif et non invasif. Par portabilité, le marché est divisé en portable et non portable. Par utilisateurs finaux, le marché est segmenté en hôpitaux, centres de soins néonatals, environnements de soins à domicile et autres utilisateurs finaux.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Dispositifs de Surveillance Fœtale | Moniteurs de Fréquence Cardiaque Doppler Externes |

| Systèmes de Cardiotocographie (CTG) | |

| Moniteurs de Contractions Utérines | |

| Oxymètres de Pouls Fœtaux | |

| Patchs Fœtaux Sans Fil/Portables | |

| Plateformes Prédictives à Intelligence Artificielle | |

| Autres Dispositifs de Surveillance Fœtale | |

| Dispositifs de Surveillance Néonatale | Moniteurs Cardiaques |

| Capnographes | |

| Moniteurs de Pression Artérielle | |

| Oxymètres de Pouls | |

| Moniteurs Multiparamètres Intégrés | |

| Moniteurs Respiratoires | |

| Autres Dispositifs de Surveillance Néonatale |

| Invasif |

| Non Invasif |

| Portable |

| Non Portable |

| Hôpitaux |

| Centres de Soins Néonatals |

| Environnements de Soins à Domicile |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Dispositifs de Surveillance Fœtale | Moniteurs de Fréquence Cardiaque Doppler Externes |

| Systèmes de Cardiotocographie (CTG) | ||

| Moniteurs de Contractions Utérines | ||

| Oxymètres de Pouls Fœtaux | ||

| Patchs Fœtaux Sans Fil/Portables | ||

| Plateformes Prédictives à Intelligence Artificielle | ||

| Autres Dispositifs de Surveillance Fœtale | ||

| Dispositifs de Surveillance Néonatale | Moniteurs Cardiaques | |

| Capnographes | ||

| Moniteurs de Pression Artérielle | ||

| Oxymètres de Pouls | ||

| Moniteurs Multiparamètres Intégrés | ||

| Moniteurs Respiratoires | ||

| Autres Dispositifs de Surveillance Néonatale | ||

| Par Méthode | Invasif | |

| Non Invasif | ||

| Par Portabilité | Portable | |

| Non Portable | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Soins Néonatals | ||

| Environnements de Soins à Domicile | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché de la surveillance fœtale et néonatale va-t-il croître jusqu'en 2031 ?

Les revenus devraient passer de 10,47 milliards USD en 2026 à 14,50 milliards USD d'ici 2031, reflétant un TCAC de 6,74 %

Quel segment de produit se développe le plus rapidement ?

Les dispositifs de surveillance néonatale devraient croître de 7,43 % par an, réduisant l'écart avec les dispositifs fœtaux.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La politique des trois enfants en Chine, le programme LaQshya en Inde et les investissements privés dans les unités de soins intensifs néonatals confèrent à l'Asie-Pacifique un TCAC attendu de 8,11 %.

Quel rôle joue l'intelligence artificielle dans les nouveaux moniteurs ?

Des algorithmes tels que Dawes-Redman et PeriGen Cerebro automatisent l'interprétation CTG et prédisent les complications, réduisant la charge de travail des cliniciens et le temps d'intervention.

Quels sont les principaux obstacles au déploiement en milieu rural ?

Les coupures de courant, la logistique des consommables et la formation limitée du personnel ralentissent l'adoption dans les pays à faible revenu malgré les Dopplers portables à faible coût.

Dernière mise à jour de la page le: