Taille et part du marché du bardage GRC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.75 Milliards de dollars |

| Taille du Marché (2031) | 54.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bardage GRC par Mordor Intelligence

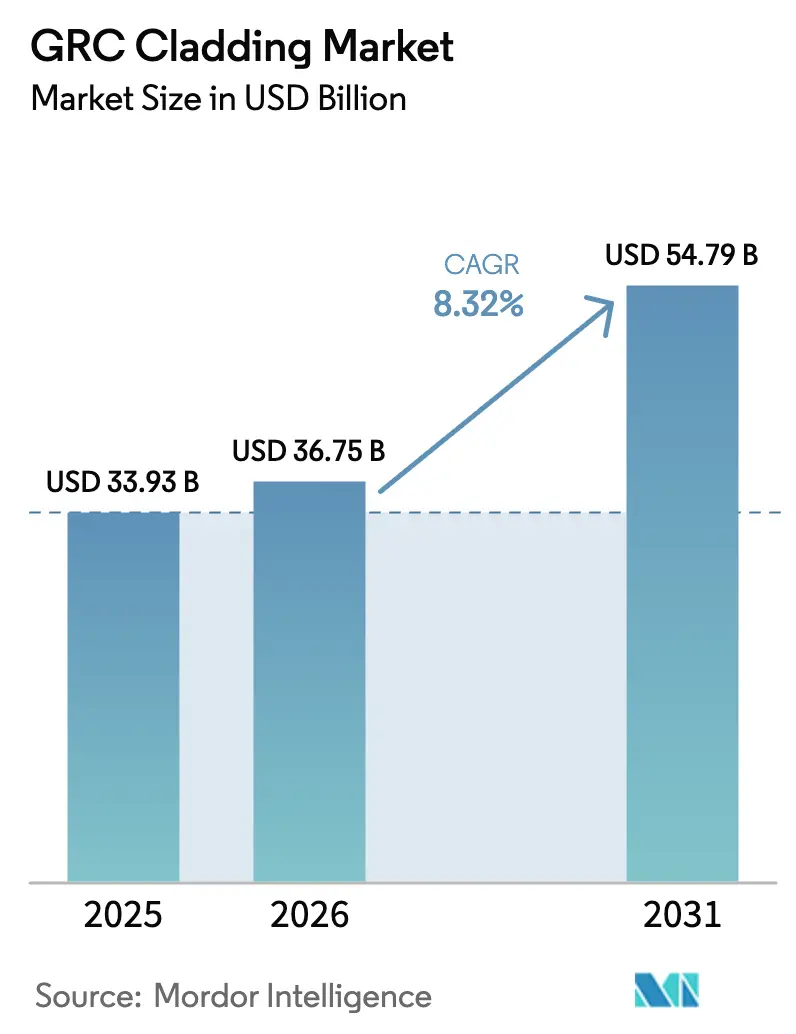

La taille du marché du bardage GRC devrait croître de 33,93 milliards USD en 2025 à 36,75 milliards USD en 2026 et devrait atteindre 54,79 milliards USD d'ici 2031, à un CAGR de 8,32 % sur la période 2026-2031. La préférence croissante pour les façades légères et ininflammables, combinée à des réglementations plus strictes en matière de sécurité incendie, positionne le béton renforcé de fibres de verre (GRC) comme l'alternative de référence là où les panneaux préfabriqués traditionnels s'avèrent trop lourds ou trop rigides. Les promoteurs apprécient l'avantage de poids du matériau, quatre fois moins lourd que le béton, ce qui réduit les charges structurelles et raccourcit les cycles de construction. Les investissements dans les projets de villes intelligentes en Asie-Pacifique, l'adoption rapide de la construction modulaire au Moyen-Orient et la recherche de coûts de cycle de vie réduits en Amérique du Nord renforcent la demande. Parallèlement, les acteurs du secteur accélèrent le développement de formulations à faible teneur en carbone pour répondre aux réglementations émergentes sur le carbone incorporé, maintenant ainsi le marché du bardage GRC sur une trajectoire d'innovation.[1]https://www.wbdg.org/resources/seismic-safety-building-envelope.

Principaux enseignements du rapport

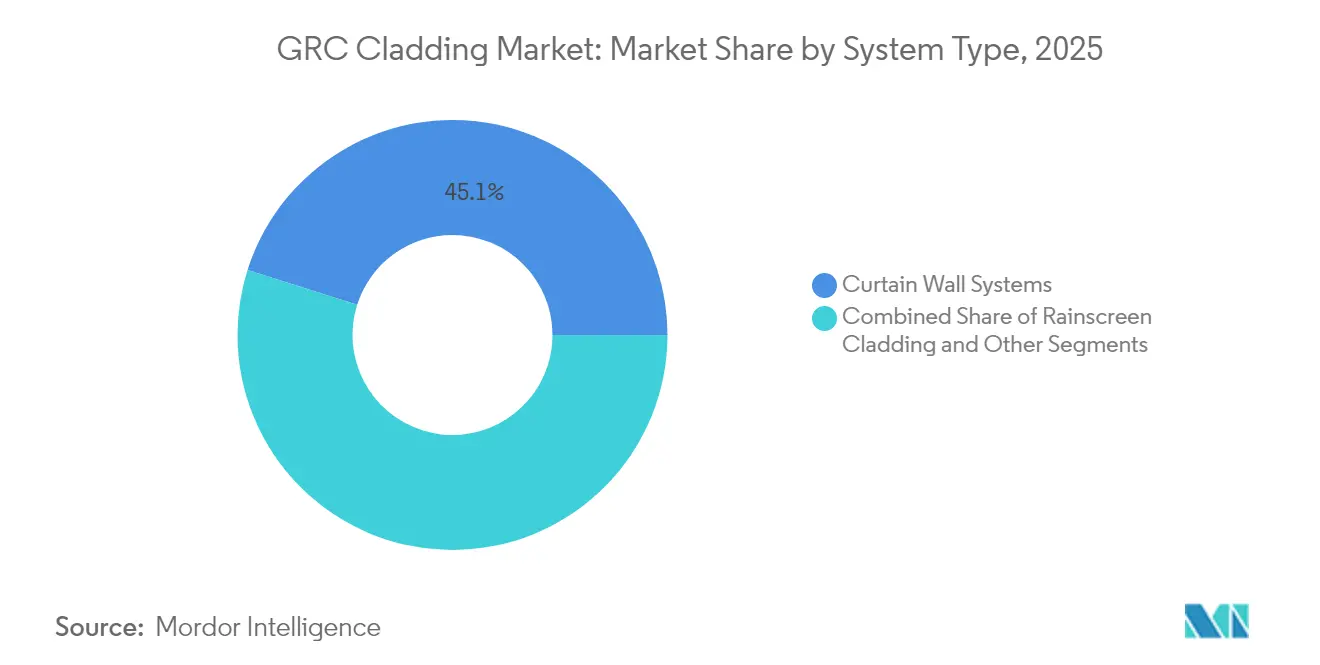

- Par type de système, les systèmes de mur-rideau ont dominé avec une part de revenus de 45,12 % en 2025, tandis que la catégorie « Autres », principalement les habillages patrimoniaux et les assemblages modulaires, a enregistré le CAGR le plus rapide de 9,12 % jusqu'en 2031.

- Par application, les bâtiments commerciaux ont représenté 51,88 % de la part du marché du bardage GRC en 2025 ; la construction résidentielle devrait se développer à un CAGR de 9,74 % jusqu'en 2031.

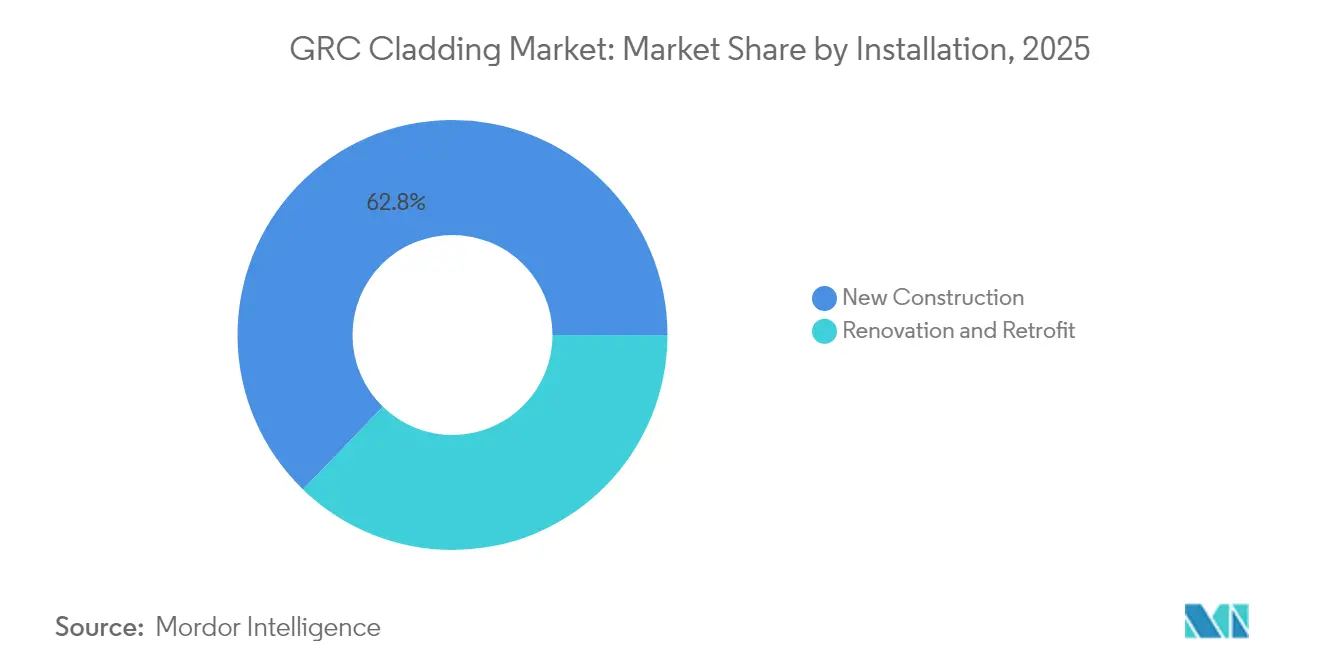

- Par installation, les projets de nouvelle construction ont capté 62,76 % de la demande en 2025, tandis que l'activité de rénovation et de réhabilitation progresse au CAGR le plus élevé de 9,76 % à mesure que les travaux de remédiation en matière de sécurité incendie s'accélèrent.

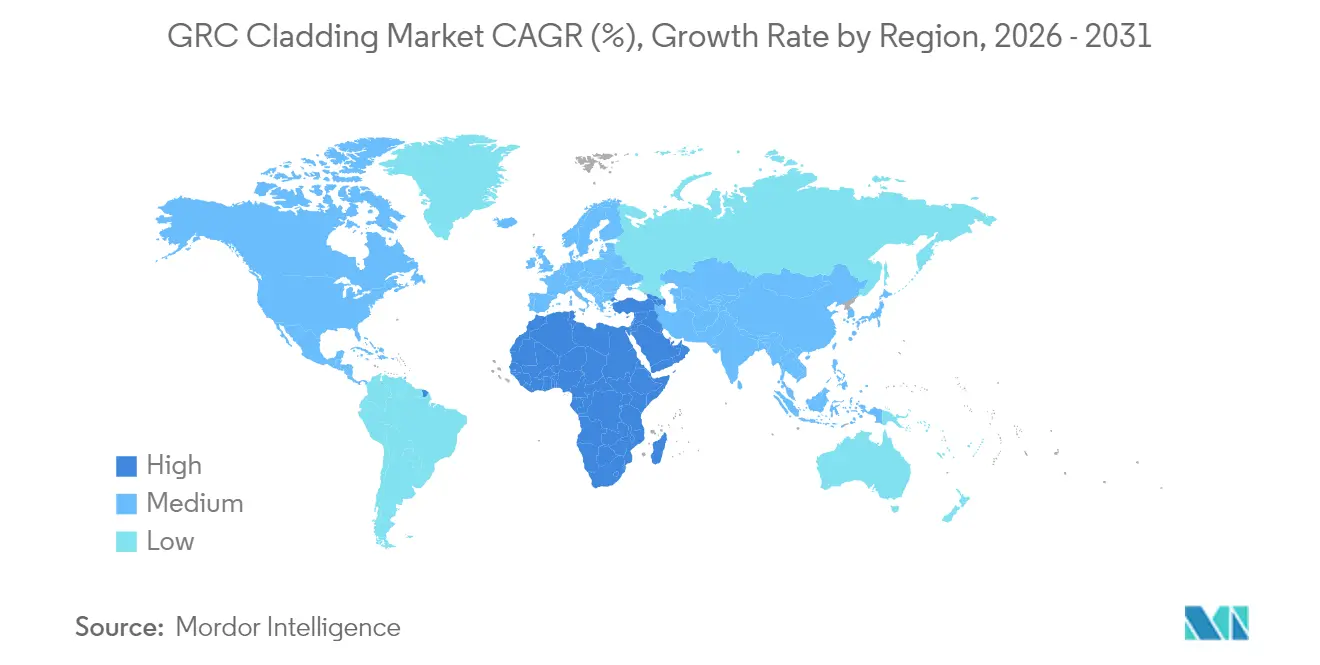

- Par géographie, l'Asie-Pacifique a dominé avec 42,98 % des revenus de 2025 ; le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide avec un CAGR de 9,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du bardage GRC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation rapide et essor de la construction de villes intelligentes | 2.1% | Principalement APAC, débordement vers MEA | Moyen terme (2-4 ans) |

| Demande en hauteur pour des façades légères et à haute résistance | 1.8% | Mondial, concentré en APAC et en Amérique du Nord | Long terme (≥ 4 ans) |

| Renforcement des codes de sécurité incendie et parasismiques pour le bardage | 1.5% | Australie, Royaume-Uni, Amérique du Nord avec adoption mondiale | Court terme (≤ 2 ans) |

| Durabilité supérieure et faible coût de cycle de vie | 1.2% | Mondial | Long terme (≥ 4 ans) |

| Adoption de la construction modulaire hors site | 0.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Réhabilitation de façades patrimoniales avec des habillages GRC ultra-minces | 0.3% | Europe, quartiers historiques d'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et essor de la construction de villes intelligentes

La croissance rapide des populations urbaines en Chine, en Inde et en Asie du Sud-Est sollicite les infrastructures locales et stimule la demande de façades haute performance. Le PIB de la construction en Inde a bondi de 13,3 % en glissement annuel au troisième trimestre 2024, alors que les initiatives Villes intelligentes et Make in India ont orienté les dépenses publiques vers des tours à usage mixte et des hubs de transit. Les codes de conception municipaux récompensent de plus en plus les enveloppes écoénergétiques, orientant les architectes vers des assemblages en bardage GRC qui combinent masse thermique, formes complexes et compatibilité avec les systèmes photovoltaïques intégrés au bâtiment. La hausse de 15,14 % des revenus de China National Building Materials en 2024 signale un appétit durable pour le bardage innovant dans le pipeline de mégaprojets de la région[2]https://www.tipranks.com/news/company-announcements/china-national-building-material-reports-strong-financial-growth-for-bnbm-in-2024. Au-delà des villes de premier rang, les promoteurs dans les métropoles secondaires de l'Inde et dans les zones industrielles émergentes du Vietnam prescrivent des solutions du marché du bardage GRC pour accélérer la livraison des projets sans sacrifier l'esthétique.

Renforcement des codes de sécurité incendie et parasismiques pour le bardage

La réglementation post-Grenfell a reconfiguré les achats de façades. L'audit de l'État de Victoria a signalé plus de 800 bâtiments nécessitant une remédiation immédiate, stimulant la demande de panneaux ininflammables certifiés aux essais. Le bardage GRC satisfait la norme NFPA 285 sans détails de coupe-feu extensifs, simplifiant la conformité pour les projets nord-américains. Les producteurs agréés des Émirats arabes unis, guidés par des consultants internationaux en protection incendie, exportent désormais vers de multiples juridictions, signalant une normalisation mondiale. Les gouvernements, de l'Australie au Canada, planifient des interdictions progressives des façades combustibles, créant un vent arrière pluriannuel favorable au marché du bardage GRC.

Durabilité supérieure et faible coût de cycle de vie

Les attentes de durée de vie de cinquante ans, la stabilité aux UV et la faible absorption d'eau minimisent la maintenance. Des produits éprouvés tels que la série de panneaux en béton de Rieder ne nécessitent qu'un lavage périodique, évitant les cycles de repeinture qui pèsent sur les panneaux métalliques. Les études de cycle de vie montrent qu'après 15 à 20 ans, le coût total de possession est inférieur à celui des alternatives, une fois que la repeinture, le renouvellement des joints ou la lutte contre la corrosion entrent en jeu. Lorsque des matériaux cimentaires supplémentaires comme les cendres volantes réduisent le carbone incorporé jusqu'à 40 %, les propriétaires atteignent simultanément leurs objectifs de durabilité et de développement durable en une seule spécification. Ces attributs consolident le marché du bardage GRC comme un choix premium mais économique pour les actifs à long terme.

Réhabilitation de façades patrimoniales avec des habillages GRC ultra-minces

Les architectes spécialisés en conservation utilisent des panneaux de 12 à 15 mm pour reproduire la maçonnerie historique sur des monuments victoriens, Beaux-Arts et Art Déco sans surcharger les substrats vieillissants. Les programmes de subventions européens financent des rénovations énergétiques qui associent des bardages GRC ventilés avec isolation, alliant préservation et performance. Les fabricants spécialisés pratiquent des prix premium en maîtrisant les moules personnalisés et les traitements de surface assortis aux couleurs. À mesure que les municipalités élargissent les incitations à la réhabilitation, le marché du bardage GRC gagne un créneau résilient dans les quartiers à sensibilité culturelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial plus élevé par rapport aux panneaux en béton conventionnels | -1.8% | Mondial, particulièrement dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Concurrence du bardage composite métallique à faible coût | -1.2% | Marchés émergents, projets d'ingénierie de la valeur | Moyen terme (2-4 ans) |

| Volatilité des prix du ciment et des fibres de verre | -0.9% | Mondial, régions dépendantes de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Examen du carbone incorporé des façades cimentaires | -0.6% | Europe, Amérique du Nord avec mandats de construction verte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial plus élevé par rapport aux panneaux en béton conventionnels

Le bardage GRC projeté nécessite des fibres de verre résistantes aux alcalis et des applicateurs qualifiés, ce qui entraîne des coûts supplémentaires en matériaux et en main-d'œuvre. Cependant, les économies structurelles résultant d'enveloppes plus légères réduisent cet écart lorsque l'ensemble de l'économie du projet est pris en compte. Sur les façades géométriquement complexes — courbes ou perforées — la facilité de moulage du bardage GRC est souvent moins coûteuse que la pierre ou le métal sur mesure, ce qui ramène les propriétaires vers le marché du bardage GRC après les exercices d'ingénierie de la valeur.

Concurrence du bardage composite métallique à faible coût

Les systèmes composites en aluminium restent 40 à 60 % moins chers lors des appels d'offres initiaux, surtout lorsque l'application des codes incendie est en retard. Cependant, les assureurs appliquent désormais des surprimes sur les façades combustibles, réduisant ainsi les économies à long terme. À mesure que les gouvernements mettent en place des interdictions générales, le choix guidé par le prix se rétrécit, orientant les projets vers le marché du bardage GRC malgré la sensibilité au coût d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : l'intégration en mur-rideau génère de la complexité

Les murs-rideaux ont capté 45,12 % de la taille du marché du bardage GRC en 2025, reflétant leur prévalence sur les façades commerciales de grande hauteur où les architectes associent des panneaux légers à un vitrage généreux pour une stratégie d'éclairage naturel. Les tolérances exigeantes et les ancrages ingénierie de ce segment élèvent les barrières à l'entrée, récompensant les fabricants de services complets qui proposent une assistance à la conception et des équipes techniques sur site. Les installations en bardage en façade ventilée suivent, tirant parti de la perméabilité à la vapeur du bardage GRC pour gérer la condensation dans les zones humides, tandis que les habillages patrimoniaux ultra-minces et les unités modulaires forment la catégorie « Autres » à la croissance la plus rapide avec un CAGR de 9,12 %. Les bureaux d'études explorent de plus en plus des panneaux perforés qui servent également de dispositifs de protection solaire, et de premiers projets prototypes intègrent directement des cellules photovoltaïques en couches minces sur des substrats en bardage GRC pour créer des façades à énergie positive.

Dans les perspectives à plus long terme, le marché du bardage GRC connaît une convergence des systèmes, où des assemblages hybrides mur-rideau–bardage en façade ventilée répondent aux objectifs sismiques, thermiques et acoustiques en un seul ensemble. Les fabricants investissent dans des jumeaux numériques et la production de moules par CNC pour servir des géométries sur mesure à grande échelle. Les bureaux d'ingénierie-conseil préfèrent le bardage GRC aux bétons plus lourds sur les chantiers urbains à accès limité aux grues, et les bulletins techniques de la GRCA standardisent les essais pour accélérer les approbations. Les mandats de durabilité favorisent les châssis de murs-rideaux démontables, permettant la séparation et le recyclage futurs des matériaux — une philosophie de conception bien adaptée à la recyclabilité cimentaire du bardage GRC.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la dominance commerciale face à la perturbation résidentielle

Les bâtiments commerciaux ont représenté 51,88 % de la part du marché du bardage GRC en 2025, portés par les sièges sociaux d'entreprises, les laboratoires de sciences de la vie et les bâtiments civiques où des façades expressives renforcent l'identité de marque. Les moules reconfigurables et les traitements de surface assortis aux couleurs offrent des aspects distinctifs sans les coûts de la pierre artisanale, maintenant le bardage GRC sur les listes restreintes des architectes pour les atriums emblématiques et les extensions de hall. Les établissements de santé et d'enseignement apportent un volume institutionnel supplémentaire, recherchant des habillages ininflammables qui résistent à un trafic intense et à des normes d'hygiène strictes.

La construction résidentielle croît à un CAGR soutenu de 9,74 % alors que les promoteurs d'immeubles de hauteur intermédiaire adoptent des panneaux muraux installés en usine qui réduisent les délais de chantier et limitent les nuisances de voisinage. Des immeubles d'appartements modulaires dans les quartiers de régénération de Londres et sur les sites en remplissage de Tokyo prescrivent déjà le bardage GRC comme finition de module standard. Les opérateurs de centres de données, classés sous « Autres », adoptent le bardage GRC pour les murs coupe-feu qui protègent également contre les interférences électromagnétiques. La capacité mondiale d'hyperscale devant doubler d'ici 2026, la demande de ce créneau pourrait dépasser celle des segments institutionnels historiques, élargissant la base adressable totale du marché du bardage GRC.

Par installation : le marché de la réhabilitation prend de l'élan

L'activité de nouvelle construction a représenté 62,76 % de la taille du marché du bardage GRC en 2025, soutenue par l'intégration précoce des enveloppes panélisées dans les flux de travail BIM. Les ingénieurs optimisent les platines de connexion et les panneaux pleine hauteur d'étage avant le début des travaux de fondation, réduisant considérablement les reprises et les imprévus. Cependant, les programmes de réhabilitation constituent le fondement du CAGR le plus rapide de 9,76 %, propulsé par le remplacement obligatoire des composites aluminium combustibles. En Australie, le financement public compense les coûts de remplacement, et des entrepreneurs spécialisés proposent des remplacements clés en main permettant aux occupants de rester en place.

Les réhabilitations de patrimoine s'appuient sur des habillages GRC ultra-minces fixés sur la maçonnerie d'origine avec des agrafes inoxydables qui préservent les lames de ventilation. Cette approche améliore les performances thermiques de 20 à 30 % tout en respectant les chartes de préservation. Les réhabilitations permettent également de bénéficier de crédits de carbone incorporé grâce à l'allongement de la durée de vie, ce qui est attrayant pour les investisseurs suivant des indicateurs ESG. À mesure que davantage d'assureurs refusent de couvrir les bardages à risque élevé, les volumes de réhabilitation pourraient atteindre la parité avec la demande de nouvelles constructions au début des années 2030, reconfigurant la répartition des revenus sur le marché du bardage GRC.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a représenté 42,98 % des revenus de 2025, soutenue par le pipeline de mégapoles chinoises et la feuille de route de construction de l'Inde d'une valeur de 1 400 milliards USD à l'horizon 2025. Les producteurs locaux tels que CNBM développent leur capacité grâce à des lignes de projection automatisées et de découpe robotisée, raccourcissant les délais pour les projets transfrontaliers dans l'ASEAN. Les plans directeurs des villes intelligentes stipulent des façades à faible teneur en carbone et des énergies renouvelables intégrées, s'alignant avec les panneaux en bardage GRC en évolution qui accueillent des laminés photovoltaïques. La hausse des coûts de main-d'œuvre dans la Chine côtière pousse une partie de la fabrication vers le Vietnam et l'Indonésie, élargissant l'offre régionale et intensifiant la concurrence par les prix au sein du marché du bardage GRC.

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus élevé de 9,71 % alors que le projet NEOM en Arabie saoudite, les musées culturels des Émirats arabes unis et la Nouvelle Capitale administrative d'Égypte prescrivent des façades ininflammables résistant à des étés à 50 °C. Les champions nationaux en Oman et au Qatar s'appuient sur leur adhésion à la GRCA pour remporter des appels d'offres publics, tandis que les acteurs européens s'associent localement pour naviguer dans les droits d'importation et les défis de la chaleur d'hydratation. Les nouveaux codes de protection civile promulgués en 2025 s'alignent avec la norme NFPA 285, renforçant les essais au feu des enveloppes et accroissant l'attrait du bardage GRC en matière d'atténuation des risques.

L'Amérique du Nord et l'Europe affichent une croissance plus faible mais régulière, portée par la réglementation plutôt que par les volumes. Les juridictions américaines adoptent des exceptions basées sur la norme NFPA 285 pour les systèmes ininflammables, simplifiant l'approbation des bardages GRC en façade ventilée par rapport aux configurations traditionnelles à barrière de cavité. Le plafond de carbone incorporé 2027 de l'Europe accélère les formulations à faible teneur en clinker alors que les acteurs cherchent des Déclarations Environnementales de Produits pour sécuriser les projets du secteur public. La demande de réhabilitation augmente fortement au Royaume-Uni, en Irlande et en France, où les panneaux combustibles sont confrontés à des délais légaux de retrait, maintenant des carnets de commandes robustes sur un marché du bardage GRC mature mais lucratif.

Paysage concurrentiel

Le marché du bardage GRC reste modérément fragmenté. Les cinq premiers acteurs représentent environ 35 à 40 % des revenus mondiaux, tandis que des dizaines de spécialistes régionaux alimentent les pipelines nationaux. Les acteurs historiques européens se différencient par des habillages pigmentés dans la masse et à couleur constante ainsi que par des formulations neutres en carbone. Les fabricants du Moyen-Orient excellent dans la logistique de panneaux surdimensionnés, expédiant des unités de 6 m de long vers des mégaprojets désertiques avec des anneaux de levage intégrés[4]https://www.grca.online/grca-memberships/full-members/zanette-srl. Les producteurs asiatiques privilégient l'efficacité des coûts, pariant sur les tours résidentielles à grand volume pour absorber les capacités.

Les évolutions technologiques dictent l'ordre concurrentiel. Les entreprises déployant un routage de moules piloté par le numérique peuvent réduire les délais de 25 à 30 %, remportant des marchés de conception-appel d'offres-construction qui pénalisent les retards. L'adoption de tissages tridimensionnels en fibres de verre améliore la rigidité hors plan, permettant des panneaux plus minces avec une capacité de portée équivalente et débloquant des économies de transport. Les certifications de membres à part entière de la GRCA, renouvelées par plusieurs usines en janvier 2025, demeurent un gage de qualité et influencent les listes restreintes des prescripteurs. Les retraits stratégiques soulignent les pressions de spécialisation : le retrait d'Ibstock en mars 2025 a libéré des parts de marché continentales pour les divisions de bardage de Rieder et SigmaRoc. En avril 2025, SigmaRoc a conclu un partenariat avec Adaptavate pour commercialiser une chimie de panneaux muraux à faible teneur en carbone susceptible de migrer dans les mélanges de bardage GRC, indiquant une fertilisation croisée entre les technologies de façade et de panneaux intérieurs. La rivalité globale gravite vers les accréditations de durabilité, l'automatisation des usines et les ensembles d'installation clés en main qui réduisent le risque total du projet pour les promoteurs.

Leaders du secteur du bardage GRC

Clark Pacific

Ultratech Cement Pvt Ltd

BB Fiberbeton

Sto Group

Rieder Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Ibstock a annoncé son retrait stratégique du bardage GRC pour se concentrer sur ses produits de maçonnerie principaux, ouvrant des opportunités d'approvisionnement en Europe

- Avril 2025 : SigmaRoc s'est associé à Adaptavate dans le cadre du Projet Crystal pour industrialiser des panneaux muraux en carbonate de calcium à faible teneur en carbone, signalant une exploration plus large des alternatives au ciment

- Mars 2024 : Henley Group s'est développé dans les solutions en bardage GRC, intégrant l'expérience de la maçonnerie architecturale à la fabrication de bardage

- Janvier 2024 : China National Building Material a investi dans des matériaux de façade avancés, soutenant une hausse de revenus de 15,14 %

Portée du rapport mondial sur le marché du bardage GRC

Le bardage GRC, ou béton renforcé de fibres de verre, est un produit hautement polyvalent comprenant de nombreux ingrédients et éléments, dont la fibre de verre. En moulant le béton GRC en panneaux minces et légers, il peut être façonné et transformé en une grande variété de structures différentes et étendues. Cela en fait l'une des options idéales pour le bardage préfabriqué alternatif.

Le marché du bardage GRC est segmenté par application (construction commerciale, construction résidentielle et construction d'infrastructure) et par région (Amérique du Nord, Europe, Moyen-Orient et Afrique, Asie-Pacifique et Amérique latine). Le rapport offre la taille du marché et les prévisions pour le bardage GRC en valeur (USD) pour tous les segments susmentionnés.

| Bardage en façade ventilée |

| Systèmes de mur-rideau |

| Autres |

| Résidentiel |

| Commercial |

| Autres |

| Nouvelle construction |

| Rénovation et réhabilitation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de système | Bardage en façade ventilée | |

| Systèmes de mur-rideau | ||

| Autres | ||

| Par application | Résidentiel | |

| Commercial | ||

| Autres | ||

| Par installation | Nouvelle construction | |

| Rénovation et réhabilitation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du bardage GRC d'ici 2031 ?

Le marché du bardage GRC devrait atteindre 54,79 milliards USD d'ici 2031, reflétant un CAGR de 8,32 % sur la période 2026-2031.

Quelle région représente la plus grande part de la demande en bardage GRC ?

L'Asie-Pacifique a représenté 42,98 % des revenus mondiaux de 2025, portée par l'urbanisation rapide et les dépenses en infrastructures.

Pourquoi les promoteurs passent-ils du composite aluminium aux façades en bardage GRC ?

Des codes de sécurité incendie plus stricts et la hausse des primes d'assurance sur les panneaux combustibles poussent les propriétaires vers des systèmes de bardage GRC ininflammables qui simplifient la conformité et réduisent le risque à long terme.

Comment le bardage GRC soutient-il la construction modulaire ?

Les panneaux légers s'intègrent dans des modules volumétriques construits en usine, réduisant les délais de projet jusqu'à 50 % et garantissant une qualité constante dans des conditions contrôlées.

Dernière mise à jour de la page le: