Taille et part du marché des façades au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.5 Milliards de dollars |

| Taille du Marché (2026) | 10.99 Milliards de dollars |

| Taille du Marché (2031) | 13.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des façades au Royaume-Uni par Mordor Intelligence

La taille du marché des façades au Royaume-Uni en 2026 est estimée à 10,99 milliards USD, en progression par rapport à la valeur de 2025 de 10,5 milliards USD, avec des projections pour 2031 indiquant 13,79 milliards USD, soit une croissance à un TCAC de 4,63 % sur la période 2026-2031. Les réformes accélérées de sécurité post-Grenfell, les mandats d'enveloppe à émissions nettes nulles et la demande croissante issue du pipeline de construction de centres de données soutiennent cette croissance. Les promoteurs privilégient désormais les façades non combustibles et thermiquement efficaces plutôt que les économies de coûts initiales, tandis que la prolongation des allègements de TVA sur les matériaux à économie d'énergie accélère l'adoption des photovoltaïques intégrés au bâtiment (BIPV). L'Angleterre domine les dépenses, mais le Pays de Galles est la région à la croissance la plus rapide, portée par de grands projets à usage mixte à Cardiff. La dynamique concurrentielle s'est orientée vers les accréditations de conformité, avec le rachat d'OVNIVER par Saint-Gobain pour 815 millions USD et la poussée de Kingspan dans l'isolation illustrant des stratégies d'intégration verticale. Parallèlement, la pénurie de 251 500 travailleurs de la construction d'ici 2028 catalyse les façades modulaires hors site qui réduisent l'intensité de main-d'œuvre sur chantier[1]Construction Industry Training Board, "CSN Industry Outlook 2024-2028," citb.co.uk

Principaux enseignements du rapport

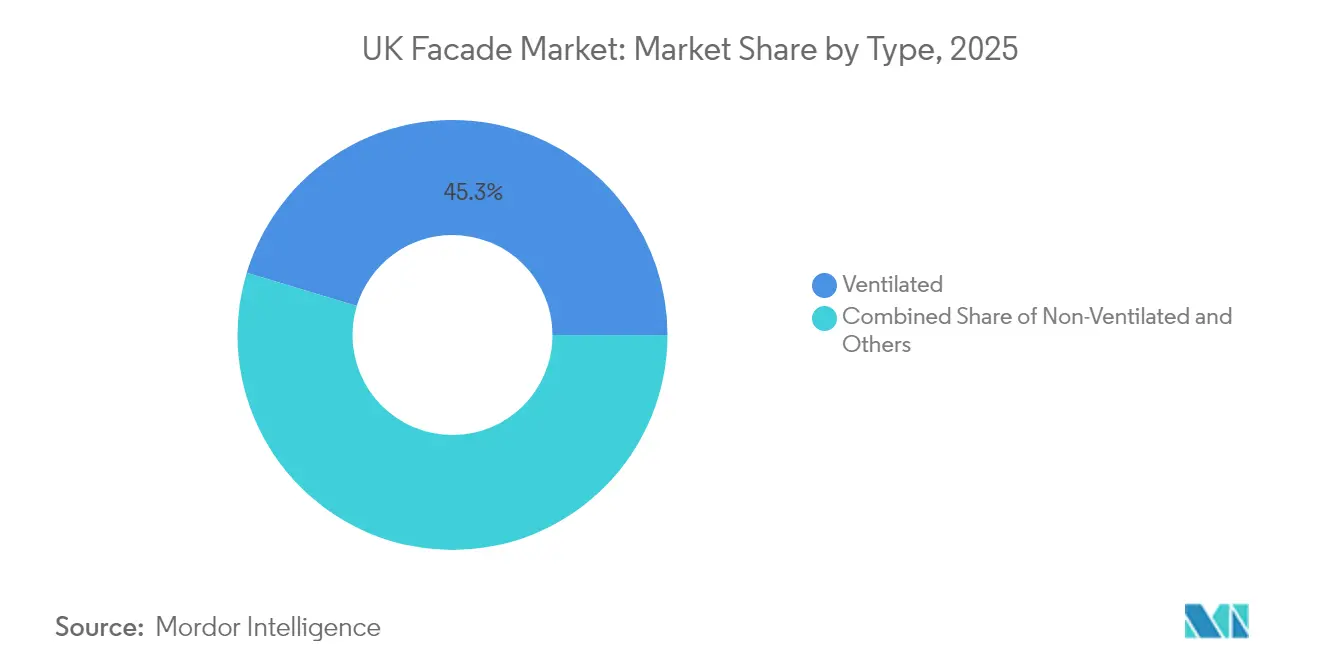

- Par type de façade, les systèmes ventilés ont capté 45,32 % de la part du marché des façades au Royaume-Uni en 2025 et se développent à un TCAC de 7,65 % entre 2026 et 2031.

- Par configuration de système, le bardage à écran de pluie a dominé avec 32,74 % des revenus en 2025, tandis que les murs-rideaux unitisés affichent la croissance la plus rapide à un TCAC de 8,47 % entre 2026 et 2031.

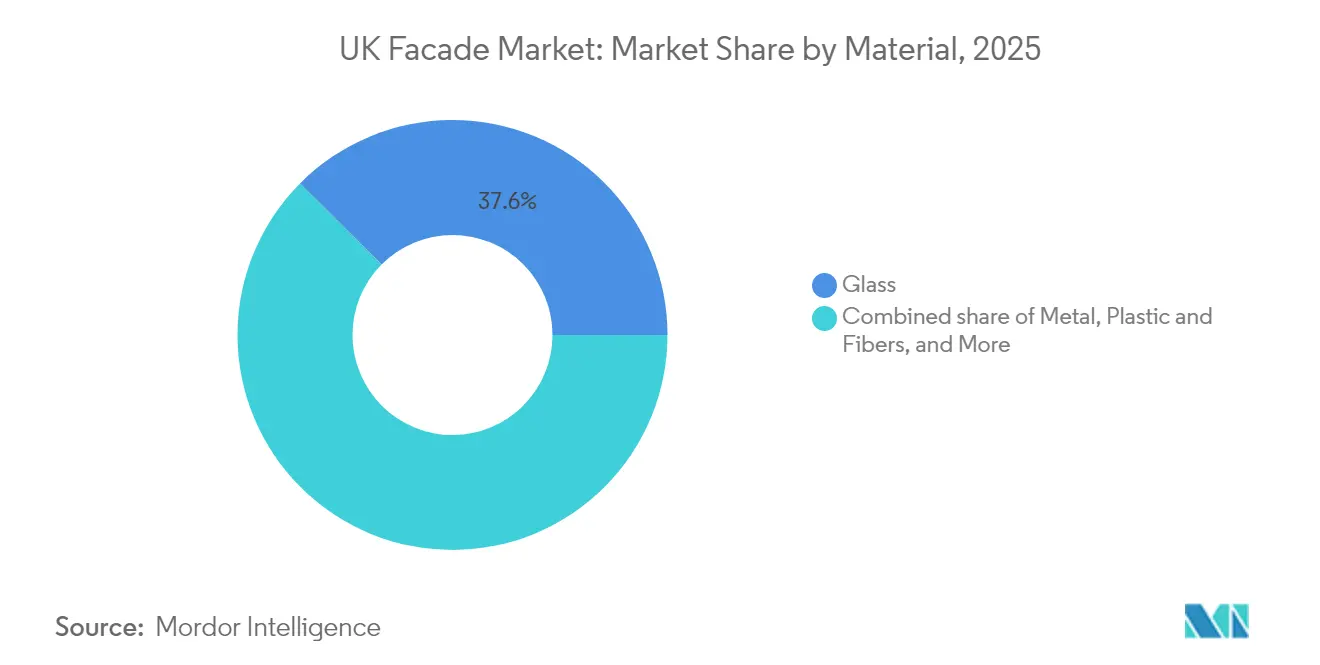

- Par matériau, le verre détenait une part de 37,55 % de la taille du marché des façades au Royaume-Uni en 2025 ; le segment Autres progresse à 12,1 % annuellement, porté par les exonérations de TVA en vigueur jusqu'en mars 2027.

- Par installation, les applications de rénovation et de réhabilitation croissent à un TCAC de 8,66 % contre une part de 60,35 % pour les nouvelles constructions en 2025, propulsées par la politique « Réhabilitation en premier » de Londres.

- Par utilisateur final, les bâtiments commerciaux représentaient 53,22 % du marché des façades au Royaume-Uni en 2025, la demande des centres de données poussant le segment à un TCAC de 6,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des façades au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vague de reclassement post-Grenfell | +1.2% | Angleterre (cœur), débordement vers le Pays de Galles et l'Écosse | Moyen terme (2 à 4 ans) |

| Mandats d'enveloppe à émissions nettes nulles d'ici 2050 | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Adoption de la construction modulaire hors site | +0.6% | Angleterre, Écosse | Moyen terme (2 à 4 ans) |

| Boom de la construction de centres de données | +0.5% | Angleterre (cœur), sites sélectifs en Écosse | Court terme (≤ 2 ans) |

| Allègement de TVA dynamisant les façades BIPV | +0.4% | Angleterre, Pays de Galles, Écosse | Court terme (≤ 2 ans) |

| Politique « Réhabilitation en premier » de Londres | +0.2% | Londres, métropoles sélectives d'Angleterre | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vague de reclassement post-Grenfell

La loi sur la sécurité des bâtiments de 2022 (Building Safety Act 2022) a recensé 5 052 immeubles résidentiels de plus de 11 mètres présentant un bardage non conforme en avril 2025, dont 2 477 sont déjà en cours de réhabilitation [2]Département du Royaume-Uni pour le nivellement par le haut, "Building Safety Remediation Monthly Data Release," gov.uk. Les décisions du tribunal de première instance considèrent désormais même les cotes de risque incendie « moyen » comme inacceptables, élargissant l'exposition à la responsabilité. Les assureurs excluent les façades combustibles, imposant de facto des systèmes classés A1. Les déductions de TVA sur les travaux de réhabilitation réduisent davantage les coûts de mise à niveau. Les fournisseurs établis disposant de portefeuilles certifiés non combustibles captent donc une demande disproportionnée.

Mandats d'enveloppe à émissions nettes nulles d'ici 2050

La norme Future Homes Standard, attendue en 2025, exige des réductions importantes du carbone opérationnel, tandis que Londres impose des évaluations du carbone sur l'ensemble du cycle de vie pour les projets de plus de 1 000 m². Des recherches montrent que le verre représente jusqu'à 60 % du carbone incorporé des façades, incitant les fabricants à développer des vitrages à haute teneur en matières recyclées.[3]Arup, "Understanding the Carbon Footprint of Façades," arup.com La reconnaissance par le gouvernement des centres de données en tant qu'infrastructures d'importance nationale réduit les délais de planification tout en renforçant les critères de performance énergétique. Les seuils BREEAM « Excellent » du secteur public reposent désormais sur la décarbonation des façades, illustrée par le Centre de cancérologie Velindre de Cardiff.

Adoption de la construction modulaire hors site

Les études gouvernementales soulignent que la livraison modulaire volumétrique, associée à des décisions précoces de conception pour la fabrication, atténue les risques de qualité et accélère l'achèvement. Les pénuries de main-d'œuvre — 251 500 travailleurs supplémentaires nécessaires d'ici 2028 — rendent les façades construites en usine attrayantes. Les recherches sur l'automatisation des immeubles de grande hauteur confirment l'amélioration des tolérances géométriques et de la robustesse des connexions pour les modules de façade. Les développeurs de centres de données sont à l'avant-garde de l'adoption, car cette approche comprime les calendriers de livraison sans compromettre la performance.[4]XYZ Reality, "2025 Data Center Trends," xyzreality.com

Boom de la construction de centres de données

Les corridors technologiques d'Angleterre accueillent un campus d'intelligence artificielle de 10 milliards GBP (13 milliards USD) à Blyth et un site hyperscale de 3,75 milliards GBP (5,06 milliards USD) dans le Hertfordshire, tous deux nécessitant des façades haute performance capables de gérer des charges thermiques élevées. La demande européenne en centres de données devrait accroître les besoins en puissance du réseau de 160 % d'ici 2030, intensifiant l'appel à des enveloppes écoénergétiques. Les systèmes de façade intègrent désormais des dispositifs d'ombrage intelligents et des fonctionnalités de refroidissement passif pour contrôler les températures intérieures tout en répondant aux objectifs stricts de PUE. Les déploiements de l'informatique en périphérie stimulent également des solutions de réhabilitation s'intégrant dans les enveloppes urbaines existantes.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'aluminium et du verre | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre certifiée pour les façades | -0.5% | Angleterre (cœur), Écosse, Pays de Galles | Moyen terme (2 à 4 ans) |

| Exclusions d'assurance pour les systèmes combustibles | -0.3% | Angleterre, Pays de Galles, Écosse | Court terme (≤ 2 ans) |

| Plafonds de carbone incorporé (Plan de Londres) | -0.2% | Londres, métropoles sélectives d'Angleterre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium et du verre

La fusion de l'aluminium, grande consommatrice d'énergie, est confrontée à des dynamiques d'approvisionnement changeantes et à des risques commerciaux géopolitiques qui se répercutent sur les budgets de façades. Les indices des matériaux de construction au Royaume-Uni ont enregistré une baisse de 2,0 % en glissement annuel en juin 2024, mais les prix au comptant restent instables, compliquant la planification des coûts pour les contrats de façades à long délai. Les producteurs de verre plat investissent dans l'automatisation pour réduire les arrêts imprévus qui peuvent dépasser 1 million GBP (1,3501 million USD) par minute.

Pénurie de main-d'œuvre certifiée pour les façades

Seulement 60 000 des 251 500 travailleurs de la construction supplémentaires requis d'ici 2029 seront des stagiaires financés par le gouvernement, prolongeant les pénuries de compétences. Les installateurs de façades doivent désormais démontrer leurs compétences conformément aux réglementations de la loi sur la sécurité des bâtiments (Building Safety Act), réduisant le vivier de talents disponibles. Les déficits en ingénierie des pompes à chaleur illustrent la pénurie plus générale de compétences en enveloppe du bâtiment. Les systèmes préfabriqués et unitisés qui réduisent la main-d'œuvre sur chantier remportent donc la priorité dans les prescriptions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes ventilés stimulent l'innovation en matière de performance

Les systèmes ventilés représentaient 45,32 % de la part du marché des façades au Royaume-Uni en 2025, et le segment devrait croître à un TCAC de 7,65 % jusqu'en 2031. Leur conception à cavité limite la propagation du feu et améliore la régulation thermique, s'alignant sur la conformité à la loi sur la sécurité des bâtiments (Building Safety Act) et les objectifs de neutralité carbone — deux priorités qui façonnent désormais presque chaque appel d'offres sur le marché des façades au Royaume-Uni. La technologie évolue vers des modules intelligents tels que l'ISOshade® de seele, qui utilise des capteurs intégrés et des volets commandés par intelligence artificielle pour moduler l'apport solaire sans consommation d'énergie active. La demande augmente également pour les réhabilitations ventilées des tours résidentielles occupées, tirant parti des allègements de TVA et des incitations assurantielles pour remplacer le bardage combustible. À mesure que les assureurs durcissent leurs conditions de souscription, les promoteurs considèrent de plus en plus les systèmes ventilés comme la solution de référence plutôt qu'une option de mise à niveau.

Par type de système de façade : l'innovation unitisée défie la domination du bardage à écran de pluie

Le bardage à écran de pluie a capté 32,74 % du chiffre d'affaires du marché des façades au Royaume-Uni en 2025, reflétant sa polyvalence et ses assemblages A1 certifiés éprouvés. Cependant, les murs-rideaux unitisés progressent à un TCAC de 8,47 % jusqu'en 2031, portés par la qualité contrôlée en usine et une installation plus rapide qui contrebalance les pénuries de main-d'œuvre sur le marché des façades au Royaume-Uni. Les fabricants brouillent les frontières entre les systèmes ; les solutions hybrides unitisées-écran de pluie promettent la liberté esthétique des bardages à écran de pluie avec les avantages de rapidité des panneaux unitisés. Les maquettes certifiées CWCT sont désormais obligatoires sur la plupart des projets de grande hauteur, favorisant les fournisseurs capables de tester des assemblages unitisés entiers dans des scénarios de charge aux cas limites. À mesure que les constructeurs modulaires standardisent les dimensions des travées, les panneaux unitisés deviennent l'interface par défaut.

Par matériau : le verre BIPV perturbe les spécifications traditionnelles

Le verre détenait 37,55 % de la taille du marché des façades au Royaume-Uni en 2025, mais le segment Autres se développe à 12,1 % annuellement grâce aux exonérations de TVA et aux engagements de neutralité carbone. Les panneaux Solarvolt™ de Vitro et les fenêtres solaires Guardian-ML System captent la lumière du jour tout en générant jusqu'à 33 Wp/m². Les recherches de l'Université de York indiquent que les réseaux bifaciaux verticaux génèrent des gains de puissance hivernaux de 24,5 %, un avantage notable pour les latitudes nordiques. Les métaux restent pertinents pour les performances incendie, tandis que les plastiques font face à des exclusions assurantielles croissantes. Les promoteurs prescrivent de plus en plus d'aluminium bas carbone à haute teneur en matières recyclées, poussant les producteurs vers des modèles d'approvisionnement en boucle fermée.

Par installation : l'accélération de la réhabilitation transforme la dynamique du marché

Les nouvelles constructions représentaient 60,35 % des installations de 2025, mais la demande de réhabilitation devrait croître à un TCAC de 8,66 % jusqu'en 2031, car le mandat « Réhabilitation en premier » de Londres et les plafonds de carbone sur le cycle de vie favorisent la réutilisation des bâtiments. Les projets de réhabilitation tirent parti des déductions de TVA sur les travaux de réhabilitation pour financer les mises à niveau de façades. La vague de réhabilitation nécessite des systèmes de panneaux flexibles pouvant s'interfacer avec des conditions de substrat inconnues et des hauteurs de planchers variables. Les fournisseurs proposant des relevés numériques détaillés et une panélisation paramétrique gagnent des parts de marché, les clients exigeant une perturbation minimale des locataires — un autre facteur de différenciation concurrentielle sur le marché des façades au Royaume-Uni.

Par utilisateur final : le secteur commercial mène l'adoption de l'innovation

Les bâtiments commerciaux contrôlaient 53,22 % du chiffre d'affaires du marché des façades au Royaume-Uni en 2025 et devraient se développer à un TCAC de 6,98 % jusqu'en 2031, portés par les projets hyperscale de centres de données et les réhabilitations de bureaux axées sur les critères ESG. Les promoteurs acceptent des prix premium pour les façades BIPV et intelligentes qui réduisent le carbone opérationnel ou améliorent le bien-être des occupants.

La demande résidentielle reste riche en volume mais sensible au prix ; les bailleurs sociaux adoptent souvent des panneaux ventilés standardisés pour répondre à la fois aux contraintes de sécurité et budgétaires. Les segments industriels et institutionnels adoptent des innovations de niche — telles que les façades résistantes aux explosions ou blindées contre les rayonnements — mais représentent des parts plus faibles des dépenses globales.

Analyse géographique

L'Angleterre a généré 69,45 % du chiffre d'affaires du marché des façades au Royaume-Uni en 2025, portée par les règles strictes de carbone sur le cycle de vie de Londres et la forte concentration de projets de grande hauteur. Les réformes de planification qui accélèrent les centres de données et les campus de sciences de la vie consolident davantage les dépenses dans le Sud-Est, bien que les autorités régionales adoptent des normes de sécurité similaires, étendant la demande dictée par la conformité à l'ensemble du pays.

Le Pays de Galles affiche la croissance la plus rapide avec un TCAC de 6,28 % jusqu'en 2031. La tour de 50 étages de Cardiff et le Centre de cancérologie Velindre illustrent des projets de grande envergure nécessitant des façades avancées alignées sur les ambitions BREEAM « Excellent ». Le cadre Ffrâm24, avec 80 % de fournisseurs agréés locaux, améliore la résilience de la chaîne d'approvisionnement pour les projets gallois. L'Écosse maintient une demande stable de façades issue d'investissements dans l'espace public tels que la salle de concert Dunard Centre et les extensions universitaires, bien que sous une surveillance plus stricte des dépenses publiques. Le projet pilote d'évaluation de bâtiment unique couvrant 107 immeubles devrait débloquer des pipelines de réhabilitation une fois le financement clarifié. L'Irlande du Nord enregistre des volumes constants mais plus modestes, avec une production trimestrielle de la construction se stabilisant depuis mi-2024.

Paysage concurrentiel

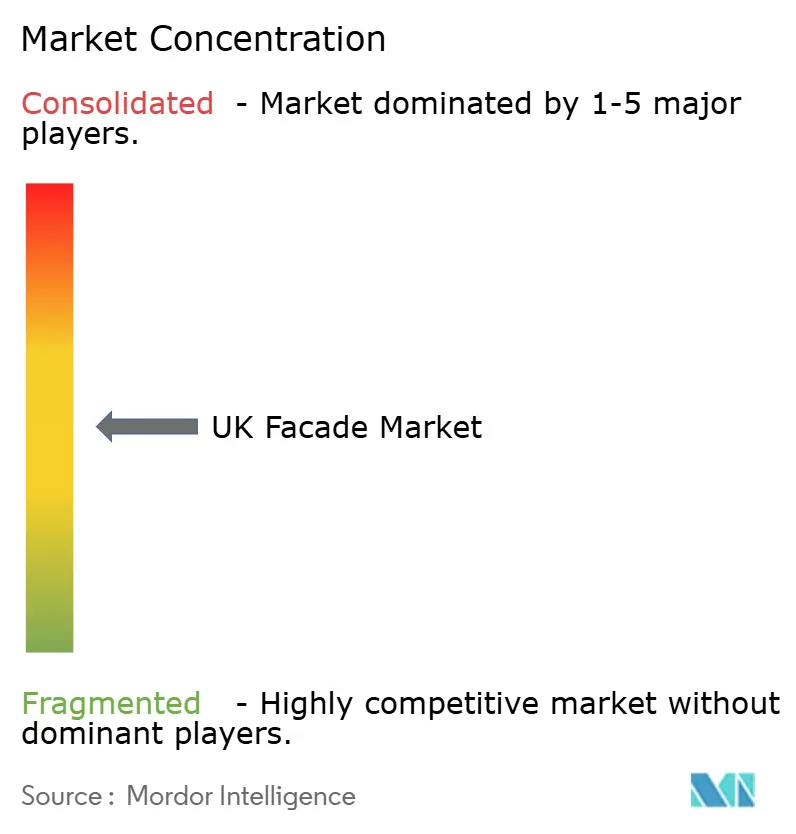

Le marché des façades au Royaume-Uni est modérément concentré : les cinq premiers fournisseurs contrôlent environ 48 % du chiffre d'affaires combiné, et les récentes opérations de fusions-acquisitions laissent présager une consolidation accrue. L'opération OVNIVER de Saint-Gobain à 815 millions USD élargit sa gamme de produits non combustibles, tandis que l'acquisition de Steico par Kingspan renforce ses capacités en isolation biosourcée. Les rachats successifs de logiciels par Forterro révèlent une poussée vers des flux de travail numériques intégrés de conception à la fabrication pour les fenêtres et façades.

Les propositions de valeur reposent désormais sur la certification tierce, la transparence de la chaîne d'approvisionnement et le regroupement de services (assistance à la conception, jumeau numérique et contrôle qualité sur chantier). Kingspan fait état d'une baisse de 65 % de ses émissions de scope 1 et 2 depuis 2020, signalant que les accréditations de décarbonation déterminent le succès des appels d'offres. Entre-temps, les acteurs de taille intermédiaire s'associent à des maisons de systèmes internationaux — le partenariat de Schüco avec Skyline Windows en est un exemple — pour accéder à des assemblages testés et conformes aux réglementations. La différenciation technologique se concentre sur l'intégration BIPV, l'ombrage piloté par intelligence artificielle et les « cassettes » de façade volumétriques préfabriquées pouvant être installées avec une fraction de la main-d'œuvre traditionnelle. Les fournisseurs investissant tôt dans la fabrication numérique et les matériaux bas carbone sont susceptibles d'accroître leur part de marché à mesure que les assureurs et les propriétaires d'actifs exigent des données de performance quantifiables.

Leaders du secteur des façades au Royaume-Uni

Permasteelisa

Schüco UK

Kingspan Insulated Panels UK

Saint-Gobain Glass UK

AluK (GB) Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Forterro a acquis BM Group pour approfondir sa suite logicielle de menuiserie après l'acquisition d'Orgadata en 2024.

- Août 2024 : Le gouvernement britannique a prolongé l'allègement de TVA sur les matériaux à économie d'énergie, y compris le BIPV, jusqu'en mars 2027.

- Juillet 2024 : Saint-Gobain Glass a dévoilé le COOL-LITE® XTREME 61/29 ORAÉ® et d'autres vitrages à haute teneur en matières recyclées lors du salon Glasstec.

- Mai 2024 : Vitro Architectural Glass a lancé les modules BIPV Solarvolt™ pour le vitrage en toiture et les éléments de façade.

Périmètre du rapport sur le marché des façades au Royaume-Uni

Issu du mot italien « facciata », le terme « façade » désigne les faces extérieures d'un bâtiment. Bien qu'il englobe toutes les faces extérieures, il est souvent utilisé pour désigner la face principale ou avant. Aux côtés du toit, la façade constitue un élément crucial, servant de bouclier principal contre les éléments météorologiques tels que la pluie, la neige, le vent et le soleil, qui peuvent compromettre l'intégrité d'une structure. Typiquement, une façade est la face avant proéminente ou décorative de l'extérieur d'un bâtiment. Les ingénieurs soulignent l'importance de la façade, notamment pour son influence sur l'efficacité énergétique.

Le marché des façades au Royaume-Uni est segmenté par type (ventilée, non ventilée et autres), par matériau (verre, métal, plastique et fibres, pierres et autres) et par utilisateurs finaux (commercial, résidentiel et autres). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Ventilée |

| Non ventilée |

| Autres |

| Bardage à écran de pluie |

| Systèmes de murs-rideaux |

| Autres |

| Verre |

| Métal |

| Plastique et fibres |

| Pierre |

| Autres |

| Nouvelle construction |

| Rénovation et réhabilitation |

| Commercial |

| Résidentiel |

| Autres |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type | Ventilée |

| Non ventilée | |

| Autres | |

| Par type de système de façade | Bardage à écran de pluie |

| Systèmes de murs-rideaux | |

| Autres | |

| Par matériau | Verre |

| Métal | |

| Plastique et fibres | |

| Pierre | |

| Autres | |

| Par installation | Nouvelle construction |

| Rénovation et réhabilitation | |

| Par utilisateur final | Commercial |

| Résidentiel | |

| Autres | |

| Par région | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés traitées dans le rapport

Quelle est la taille du marché des façades au Royaume-Uni en 2026 ?

Le marché des façades au Royaume-Uni devrait atteindre 10,99 milliards USD en 2026, en voie d'un TCAC de 4,63 % jusqu'en 2031.

Quel type de façade connaît la croissance la plus rapide ?

Les systèmes de façades ventilées se développent à un TCAC de 7,65 %, portés par la conformité aux normes de sécurité et des performances thermiques supérieures.

Quel rôle joue le BIPV dans les futures façades au Royaume-Uni ?

Le verre photovoltaïque intégré au bâtiment croît de 12,1 % par an, aidé par les allègements de TVA et les objectifs de neutralité carbone qui récompensent la production d'énergie sur site.

Pourquoi les murs-rideaux unitisés gagnent-ils des parts de marché ?

Les panneaux unitisés construits en usine réduisent le temps d'installation et diminuent la dépendance à une main-d'œuvre certifiée rare, conduisant à une prévision de TCAC de 8,47 %.

Comment la réglementation façonne-t-elle les achats de façades ?

La loi sur la sécurité des bâtiments de 2022 (Building Safety Act 2022) et les règles de carbone sur le cycle de vie de Londres contraignent les promoteurs à prescrire des façades non combustibles et bas carbone avec une documentation solide.

Dernière mise à jour de la page le: