Taille et part du marché de l'insuffisance pancréatique exocrine (EPI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.18 Milliards de dollars |

| Taille du Marché (2031) | 4.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'insuffisance pancréatique exocrine (EPI) par Mordor Intelligence

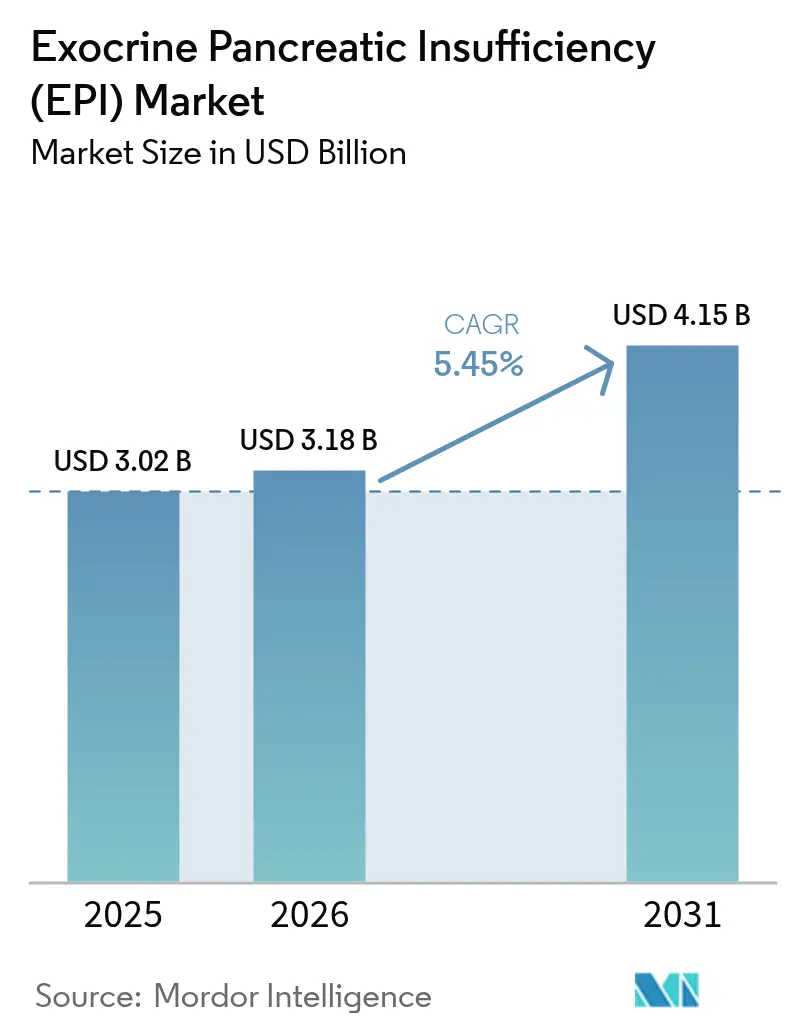

La taille du marché de l'insuffisance pancréatique exocrine était évaluée à 3,02 milliards USD en 2025 et devrait croître de 3,18 milliards USD en 2026 pour atteindre 4,15 milliards USD d'ici 2031, à un TCAC de 5,45 % durant la période de prévision (2026-2031).

La trajectoire d'expansion est soutenue par trois forces macroéconomiques : une hausse persistante de la prévalence du cancer du pancréas, la survie prolongée des patients atteints de fibrose kystique qui nécessitent désormais une thérapie à vie, et une falaise de brevets imminente qui ouvre le paysage concurrentiel à des génériques compétitifs. Une vigilance diagnostique accrue révèle un bassin important de patients sous-diagnostiqués, tandis que les contraintes d'approvisionnement en pancréatine porcine resserrent périodiquement la disponibilité des produits. Les opportunités de marché s'intensifient autour des enzymes recombinantes synthétiques, des outils numériques d'observance thérapeutique, et des interventions précoces fondées sur des recommandations cliniques qui imposent l'initiation rapide de la thérapie de remplacement des enzymes pancréatiques (TREP).

Points clés du rapport

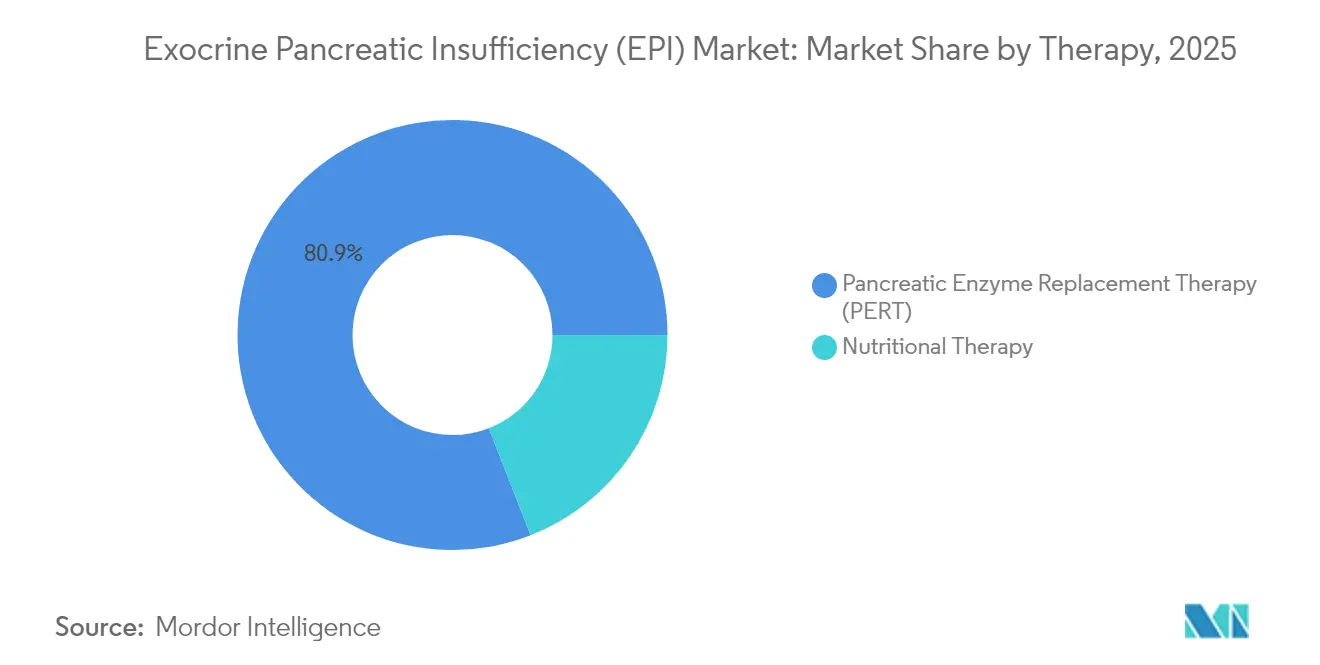

- - Par thérapie, le remplacement des enzymes pancréatiques a représenté 80,92 % de la part des revenus en 2025 ; les alternatives microbiennes et recombinantes progressent à un TCAC de 8,55 % jusqu'en 2031.

- - Par étiologie de la maladie, la pancréatite chronique a représenté 34,55 % de la taille du marché de l'insuffisance pancréatique exocrine en 2025 ; les applications liées au cancer du pancréas s'accélèrent à un TCAC de 7,79 % jusqu'en 2031.

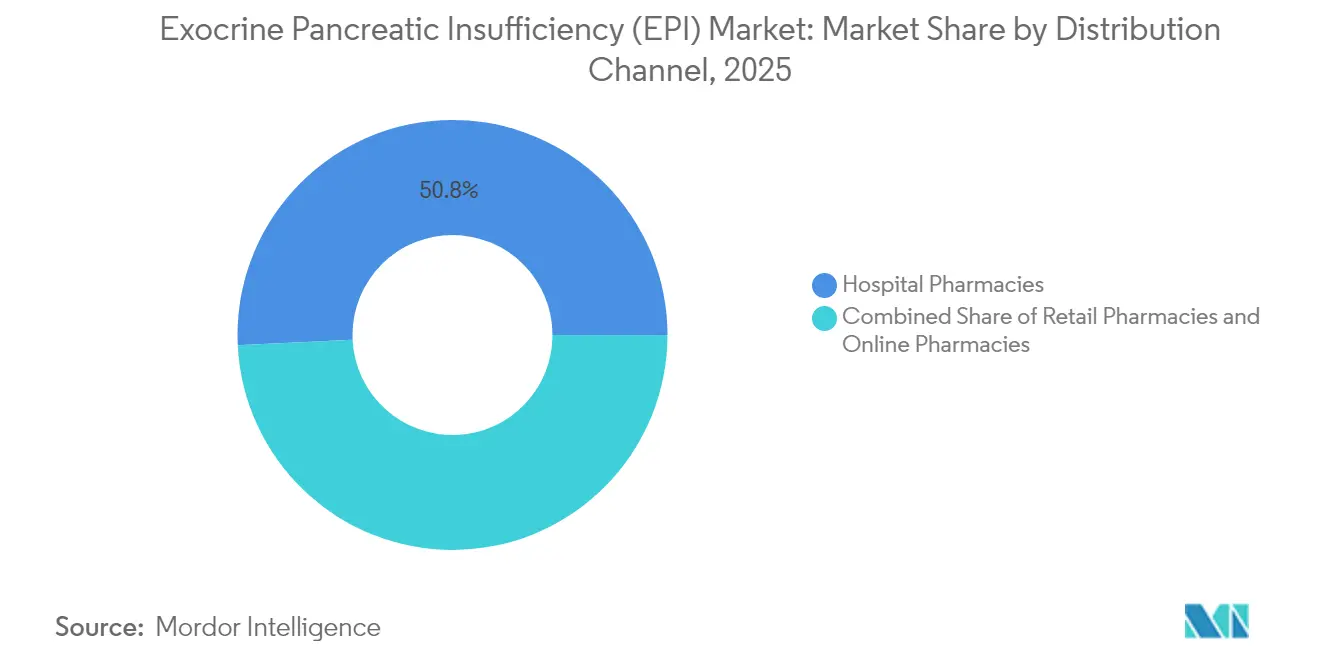

- - Par canal de distribution, les pharmacies hospitalières détenaient 50,76 % de la part du marché de l'insuffisance pancréatique exocrine en 2025, tandis que les pharmacies en ligne progressent à un TCAC de 10,41 % jusqu'en 2031.

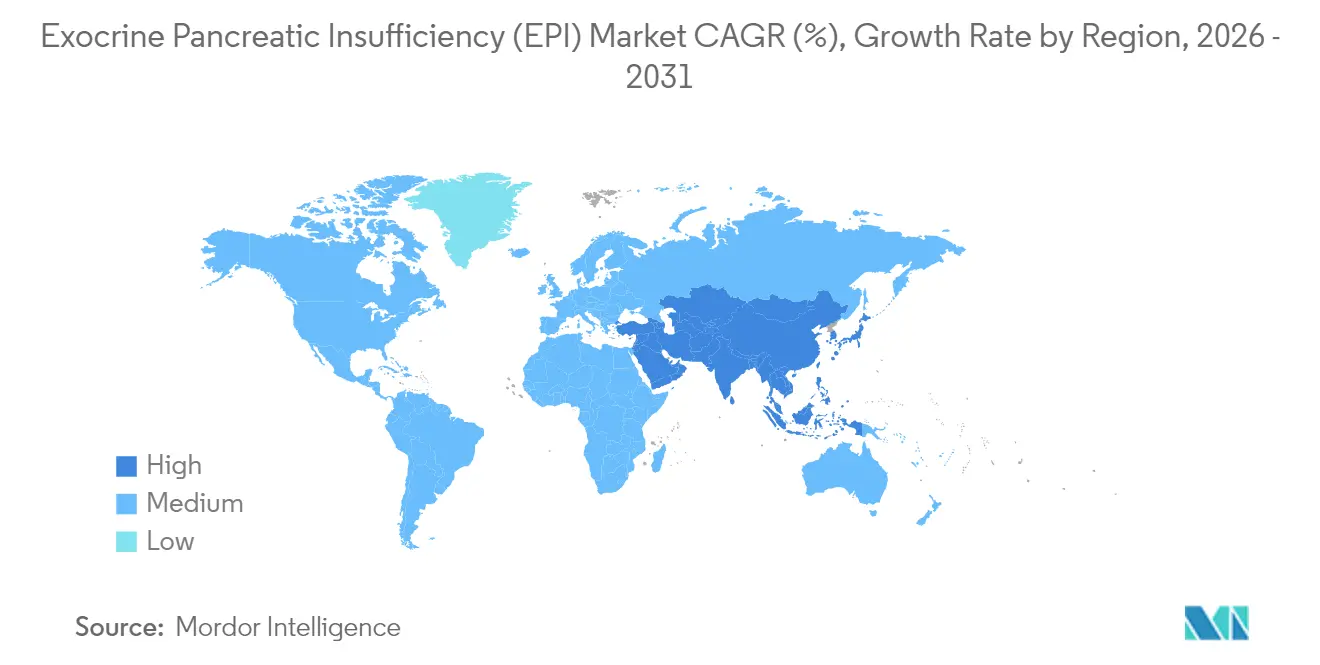

- - Par géographie, l'Amérique du Nord a capté 41,22 % de la part de marché en 2025, tandis que l'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 6,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'insuffisance pancréatique exocrine (EPI)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'EPI liée à la pancréatite chronique et au cancer du pancréas | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation des taux de survie à la fibrose kystique élargissant le bassin de patients à vie | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Expirations de brevets stimulant des génériques abordables | +0.9% | Mondial, avec impact précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Innovation dans la chaîne d'approvisionnement en enzymes microbiennes/recombinantes | +0.7% | Amérique du Nord et UE en cœur, extension vers l'APAC | Moyen terme (2-4 ans) |

| Applications numériques de dosage améliorant l'observance thérapeutique et les résultats | +0.4% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Mises à jour stratégiques des recommandations cliniques imposant l'initiation précoce de la TREP | +0.6% | Europe et Amérique du Nord, adoption progressive en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'EPI liée à la pancréatite chronique et au cancer du pancréas

La pancréatite chronique et le cancer du pancréas constituent ensemble la cohorte à risque la plus importante pour la thérapie de remplacement enzymatique. Les données longitudinales montrent que 80 à 90 % des cas de pancréatite chronique évoluent vers une insuffisance pancréatique exocrine, et jusqu'à 80 % des patients atteints de cancer du pancréas manifestent finalement des symptômes d'insuffisance digestive.[1]Luca Lambertini et al., "Épidémiologie du cancer du pancréas," MDPI, mdpi.com Malgré une incidence élevée, des études en conditions réelles indiquent que seulement 21 % des patients cancéreux symptomatiques reçoivent la TREP recommandée par les directives cliniques, ce qui met en évidence un écart thérapeutique considérable. Cet écart se comble progressivement à mesure que les recommandations en oncologie mettent l'accent sur l'initiation précoce de la thérapie enzymatique parallèlement aux régimes chimiothérapeutiques. Les campagnes de santé publique renforcées et les modalités d'imagerie améliorées révèlent des cas latents, transformant ce qui était autrefois des soins palliatifs aigus en un modèle de soins de soutien chroniques s'étendant tout au long du parcours de survie du patient. En conséquence, les schémas de demande évoluent vers des prescriptions à volume élevé et de longue durée, favorisant une visibilité durable des revenus pour les fabricants.

Augmentation des taux de survie à la fibrose kystique élargissant le bassin de patients à vie

Il y a quelques décennies, la fibrose kystique était principalement une cause de décès pédiatrique ; aujourd'hui, la survie médiane dans les marchés développés dépasse 45 ans, grâce aux thérapies modulatrices du CFTR.[2]Hannah Shields et al., "Résultats de santé des adultes atteints de fibrose kystique," BMJ Open, bmj.com Jusqu'à 85 % des patients atteints de fibrose kystique présentent une insuffisance pancréatique dès la petite enfance et initient donc la TREP peu après le diagnostic. À mesure que ces patients passent à l'âge adulte puis au troisième âge, les volumes de prescriptions à vie se multiplient, intégrant une demande prévisible et similaire à une rente pour les fournisseurs d'enzymes. Les soins centrés sur les adultes amplifient davantage la différenciation des produits autour de la charge en comprimés, du masquage des saveurs, et des calculateurs numériques de dosage qui simplifient l'observance selon des schémas alimentaires variés. La nature durable de la thérapie renforce également la proposition de valeur des options recombinantes à action prolongée qui réduisent le nombre quotidien de gélules, améliorant ainsi la qualité de vie et soutenant indirectement le statut nutritionnel.

Expirations de brevets stimulant des génériques abordables

Les protections essentielles de propriété intellectuelle entourant les principales marques de pancréatine porcine commencent à expirer en février 2028, notamment pour Zenpep. Une fois les exclusivités levées, les voies d'autorisation abrégées de nouvelles demandes de médicaments et le passage des critères de dépôt NDA aux critères BLA ouvrent la voie à des entrées concurrentielles, exerçant une pression à la baisse sur les prix, notamment aux États-Unis où les assureurs privés favorisent agressivement les génériques. Des coûts unitaires réduits devraient améliorer l'accessibilité à la thérapie dans les régions matures et émergentes, élargissant le bassin de patients adressables. Les marques établies contrecarrent l'érosion des prix en investissant dans des formats d'administration différenciés, des micro-granules adaptés aux enfants, et des applications d'observance à valeur ajoutée, tout en étendant simultanément leur empreinte géographique vers les marchés Asie-Pacifique sous-pénétrés.

Innovation dans la chaîne d'approvisionnement en enzymes microbiennes/recombinantes

Les pénuries récurrentes de pancréatine porcine ont élevé la sécurité de l'approvisionnement d'une considération opérationnelle à un impératif stratégique. Des innovateurs biotechnologiques tels qu'Entero Therapeutics font progresser l'adrulipase, une lipase recombinante produite dans des systèmes d'expression qui contournent les contraintes liées à l'approvisionnement en bétail.[3]Entero Therapeutics, "Résultats de la phase IIb de l'adrulipase," enterotherapeutics.com Les plateformes recombinantes promettent une meilleure cohérence entre les lots, des profils de sécurité virale améliorés, et une évolutivité capable de s'adapter aux hausses de la demande — un attribut essentiel compte tenu des perturbations périodiques liées au bétail. Tout aussi pertinentes sont les restrictions alimentaires ou religieuses qui limitent l'acceptation des produits porcins dans certains pays ; les enzymes recombinantes annulent ces obstacles, élargissant les volumes adressables à l'échelle mondiale. À mesure que les données de validation arrivent à maturité, les payeurs pourraient récompenser les formats synthétiques pour leurs primes de risque d'approvisionnement plus faibles et leur biodisponibilité potentiellement améliorée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries intermittentes d'approvisionnement en pancréatine porcine | -1.1% | Mondial, impact aigu en Europe et au Royaume-Uni | Court terme (≤ 2 ans) |

| Faible confiance des cliniciens ; dosage sous-thérapeutique de la TREP | -0.8% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Lacunes régionales de remboursement pour la TREP à long terme | -0.6% | Marchés émergents, régions développées sélectives | Long terme (≥ 4 ans) |

| Exigences strictes en matière de BPF et de sécurité virale faisant augmenter le coût des marchandises vendues | -0.4% | Fabrication mondiale, conformité réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries intermittentes d'approvisionnement en pancréatine porcine

En 2024-2025, 96 % des pharmacies communautaires du Royaume-Uni ont signalé des difficultés d'approvisionnement en Creon, une pénurie qui devrait se prolonger jusqu'en 2026. Les causes profondes incluent un nombre limité d'abattoirs qualifiés, des retards dans les tests de libération des lots, et des goulets d'étranglement de transport liés à la pandémie. À mesure que les ruptures de stock s'aggravaient, les régulateurs nationaux ont invoqué des Protocoles de Pénurie Grave permettant aux pharmaciens d'effectuer des substitutions dose pour dose, mais de nombreux patients ont rationné leurs gélules ou modifié leur alimentation, risquant ainsi la malnutrition. La pénurie souligne la fragilité d'une chaîne d'approvisionnement reposant sur une seule source animale et catalyse l'intérêt des parties prenantes pour des substituts recombinants ou microbiens contournant les contraintes liées aux matières premières porcines.

Faible confiance des cliniciens ; dosage sous-thérapeutique de la TREP

Une enquête transversale a montré que 40 % des ordonnances contiennent des unités enzymatiques inférieures aux 40 000 à 50 000 unités de lipase par repas recommandées par les directives cliniques, tandis que 72 % des patients perçoivent leur dosage comme inadéquat. Le sous-dosage résulte souvent d'un accès limité à la gastroentérologie, de la variabilité de la teneur en graisses des repas, et des préoccupations des médecins concernant la charge en comprimés. Le phénomène de sous-dosage aggrave les complications liées à la malabsorption, alourdit les coûts de santé par des hospitalisations évitables, et supprime le volume potentiel du marché. Des calculateurs de doses numériques intégrés aux applications de santé mobile émergent comme contre-mesures pragmatiques, mais une mise en œuvre généralisée nécessite l'adhésion des cliniciens et le soutien des payeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par thérapie : la dominance de la TREP face à la disruption synthétique

La taille du marché de l'insuffisance pancréatique exocrine pour la thérapie de remplacement des enzymes pancréatiques détenait une part des revenus de 80,92 % en 2025. La dépendance à la pancréalipase d'origine porcine reste la norme car la formulation fournit la triade lipase, amylase et protéase dans des ratios en lesquels les cliniciens ont confiance. Pourtant, les formulations recombinantes et microbiennes, bien que représentant moins de 5 % du volume aujourd'hui, enregistrent un TCAC de 8,55 % en réponse aux insécurités d'approvisionnement et aux contraintes alimentaires. La part de marché de l'insuffisance pancréatique exocrine des enzymes synthétiques devrait dépasser légèrement 10,25 % d'ici 2031, à mesure que les candidats en phase avancée comme l'adrulipase accumulent des données de phase III.

Les fabricants de TREP conventionnelle déploient des micro-granules à libération contrôlée résistant à l'acidité gastrique, tandis que les innovateurs explorent des cartouches enzymatiques immobilisées compatibles avec les pompes d'alimentation entérale. La différenciation s'étend aux services auxiliaires — plateformes d'observance mobiles, conseil en télénutrition, et programmes d'aide aux patients — qui fidélisent les prescripteurs même face à l'érosion par les génériques. Ces développements convergents suggèrent un paysage futur où les options porcines et recombinantes coexistent, ciblant chacune des segments de patients spécifiques en fonction du statut allergique, des préférences culturelles et de l'éthique liée à l'origine des sources.

Par étiologie de la maladie : le leadership de la pancréatite chronique mis à l'épreuve par la croissance liée au cancer

La pancréatite chronique a généré 34,55 % des revenus de 2025 grâce à une prévalence élevée des symptômes et à une durée de thérapie à vie. Le segment bénéficie de voies de référence clinique bien établies entre les spécialités de gastroentérologie et de nutrition, garantissant des renouvellements d'ordonnances réguliers. Les patients atteints de fibrose kystique, bien que numériquement moins nombreux, présentent une courbe de demande à longue traîne car la dépendance enzymatique commence dès la petite enfance et persiste sur plusieurs décennies. Les étiologies post-chirurgicales et idiopathiques complètent le marché résiduel, souvent caractérisé par un dosage intermittent plutôt que perpétuel.

L'EPI liée au cancer du pancréas, autrefois un adjuvant de soutien aux soins palliatifs, se trouve désormais au seuil d'une inflexion de volume. Un TCAC de 7,79 % jusqu'en 2031 est ancré dans des gains de survie à deux chiffres liés à de nouveaux régimes de chimiothérapie tels que l'Onivyde d'Ipsen approuvé en février 2024. La thérapie prolonge l'espérance de vie et élargit ainsi le besoin cumulatif de supplémentation enzymatique. Notamment, les recommandations en oncologie publiées en 2025 ont commencé à préconiser le remplacement enzymatique proactif au moment du diagnostic du cancer, un changement de pratique qui pourrait augmenter matériellement les taux de pénétration dans les 5 prochaines années.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières ont maintenu une part des ventes de 50,76 % en 2025 en raison de leur rôle essentiel lors de l'initiation du traitement et de leur proximité avec les consultations spécialisées. Le pouvoir d'achat institutionnel accorde à ces pharmacies des niveaux de tarification favorables, ce qui influence à son tour le placement dans les formulaires au sein des réseaux de prestation intégrés. Les chaînes de vente au détail continuent de servir de pont pour les renouvellements chroniques, notamment dans les zones suburbaines où les dispensaires hospitaliers sont peu nombreux.

Cependant, les pharmacies en ligne émergent comme le nœud à la croissance la plus rapide du système, enregistrant un TCAC de 10,41 % jusqu'en 2031. La pandémie a normalisé la livraison à domicile pour les thérapies chroniques, et les autorisations réglementaires pour les ordonnances électroniques ont encore réduit les frictions. Les plateformes numériques intègrent des rappels de renouvellement, un suivi nutritionnel et des fonctions de chat avec les cliniciens, minimisant les doses oubliées. Pourtant, la complexité des produits reste un facteur limitant ; les portails doivent déployer des pharmaciens formés aux nuances de titration pour maintenir les normes de sécurité. L'essor de ce canal stimulera probablement des collaborations entre fabricants et prestataires de télésanté, intégrant l'approvisionnement en enzymes avec des consultations à distance de diététiciens.

Analyse géographique

L'Amérique du Nord a conservé une part des revenus de 41,22 % en 2025, reflétant une couverture d'assurance universelle pour les marques de TREP approuvées et une base de prescripteurs matures familiarisés avec les régimes à haute dose. Creon seul bénéficie d'un placement dans les formulaires préférés à 93 % sur les plans commerciaux et Medicare Partie D. Néanmoins, les ruptures de stock épisodiques liées à un approvisionnement limité en glandes porcines ont suscité l'examen des payeurs, incitant les prestataires à envisager de futures alternatives recombinantes. La dynamique concurrentielle pourrait s'intensifier à mesure que les orientations de la FDA formulées dans le cadre de la voie BLA clarifient les exigences relatives aux enzymes biosimilaires, accélérant les dépôts de génériques après 2028.

L'Europe présente une sophistication clinique élevée mais est aux prises avec des stocks acutement limités. L'Agence européenne des médicaments a accéléré l'approbation de Micrazym en juin 2024 afin de diversifier la disponibilité des produits. Malgré cela, des enquêtes menées en 2025 ont révélé que des patients britanniques avaient recours au rationnement des doses face à des pénuries prolongées. En réponse, les systèmes nationaux de santé rédigent des contrats d'urgence obligeant les fournisseurs à maintenir des stocks de sécurité de plusieurs mois, renforçant la résilience jusqu'à la maturité des pipelines recombinants. Des développements parallèles dans les outils numériques d'observance thérapeutique — illustrés par l'application MyCyFAPP qui personnalise le dosage sur la base de photographies des repas — gagnent rapidement du terrain dans les cliniques européennes spécialisées en fibrose kystique.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 6,29 % jusqu'en 2031 grâce à une meilleure portée diagnostique, au vieillissement de la population et à l'augmentation des maladies chroniques. Les données épidémiologiques chinoises révèlent une hausse disproportionnée de l'incidence du cancer du pancréas chez les adultes âgés de 35 à 49 ans, une tendance qui alimente directement la demande en enzymes. La réforme réglementaire est tout aussi saillante : la révision de 2024 par l'Inde de sa Liste nationale des médicaments essentiels mentionne désormais explicitement la pancréalipase, simplifiant la passation de marchés dans les hôpitaux publics. Cependant, le remboursement fragmenté et la dépendance aux marques importées maintiennent un accès inégal aux traitements. Les firmes multinationales s'associent donc avec des fabricants sous contrat régionaux pour établir une capacité locale de remplissage et de finition, réduisant simultanément les droits de douane et renforçant la bonne volonté politique.

Paysage concurrentiel

Le marché de l'insuffisance pancréatique exocrine accueille un mélange de grands groupes pharmaceutiques bien établis et d'entrants biotechnologiques agiles. AbbVie, Viatris et Nestlé Health Science contrôlent collectivement plus de la moitié des revenus mondiaux grâce à leur capital de marque, leurs dossiers réglementaires multirégionaux et leurs forces de vente enracinées en gastroentérologie. Pour défendre leurs parts avant la falaise de brevets de 2028, ces acteurs établis élargissent la redondance de fabrication — AbbVie a mis en service une ligne supplémentaire de pancréalipase à Porto Rico début 2025 — et investissent dans des technologies de micro-granules promettant une charge réduite en gélules.

Les challengers biotechnologiques, incarnés par Entero Therapeutics et Alcresta Therapeutics, poursuivent la différenciation via des enzymes recombinantes et des systèmes d'administration assistés par dispositif. L'adrulipase d'Entero a complété la phase IIb avec des améliorations statistiquement significatives de l'absorption des graisses par rapport au standard de soins, ouvrant la voie à une lecture de phase III pivot en 2026. Alcresta, quant à elle, commercialise RELiZORB, une cartouche de lipase immobilisée autorisée comme dispositif médical de classe II par la FDA, ciblant les patients alimentés par sonde souffrant de malabsorption sévère. De tels hybrides dispositif-médicament brouillent les lignes concurrentielles traditionnelles et pourraient capter des sous-segments de niche mais à haute valeur.

La résilience de l'approvisionnement est désormais un facteur de différenciation concurrentiel. Viatris a signé un accord pluriannuel d'approvisionnement en glandes porcines avec Smithfield Foods, tandis que Nestlé Health Science s'est diversifiée dans les enzymes microbiennes grâce à sa participation minoritaire dans une start-up danoise de biologie synthétique. Les entreprises s'affrontent également pour intégrer des écosystèmes numériques ; AbbVie s'est associée à MyHealthCoach en 2025 pour intégrer des rappels de dosage de Creon au sein d'une application de journalisation nutritionnelle. Dans l'ensemble, ces démarches illustrent une transition d'une concurrence centrée sur le produit à une concurrence centrée sur la solution, où l'optimisation des résultats cliniques et la garantie d'approvisionnement pèsent autant que l'économie du nombre de comprimés.

Leaders du secteur de l'insuffisance pancréatique exocrine (EPI)

AbbVie Inc.

Nestlé Health Science

Digestive Care Inc.

Alcresta Therapeutics

First Wave BioPharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Alcresta Therapeutics a annoncé l'inscription du premier patient au Massachusetts General Hospital (MGH) dans un essai initié par l'investigateur évaluant l'efficacité de RELiZORB dans la gestion de l'insuffisance pancréatique exocrine (EPI) chez les patients atteints de pancréatite alimentés par sonde. Cette étape clinique renforce le potentiel de RELiZORB pour répondre à un besoin critique en matière de soutien nutritionnel pour les patients confrontés à une dysfonction pancréatique sévère.

- Avril 2025 : Horizon Therapeutics (Uplizna) a obtenu l'approbation de la FDA pour Uplizna (inébilizumab-cdon) en tant que premier et unique traitement pour la maladie liée aux immunoglobulines G4 (IgG4-RD), cause sous-jacente de la pancréatite auto-immune de type 1 (PAI). Cette approbation historique établit un nouveau précédent pour la gestion des maladies rares dans la communauté de la pancréatite, ouvrant la voie à l'innovation dans les thérapeutiques ciblant le système immunitaire pour les troubles pancréatiques.

- Mars 2025 : Adalvo se prépare pour un lancement européen clé de capsules de pancréatine à libération retardée, élargissant son portefeuille de peptides et de biosimilaires. En tant que traitement phare de l'EPI, ce développement marque une poussée stratégique pour combler les lacunes thérapeutiques dans la thérapie de remplacement enzymatique à travers l'Europe et élargir l'accès à des soins abordables et à fort impact.

Portée du rapport mondial sur le marché de l'insuffisance pancréatique exocrine (EPI)

Conformément à la portée de ce rapport, l'insuffisance pancréatique exocrine est définie comme une production enzymatique inférieure à 10,0 % du niveau nécessaire pour maintenir une digestion normale. L'insuffisance pancréatique exocrine est principalement causée par des maladies qui détruisent le parenchyme pancréatique, telles que la pancréatite chronique et la fibrose kystique, ainsi que par la résection pancréatique. Le marché de l'insuffisance pancréatique exocrine (EPI) est segmenté par thérapies (thérapies de remplacement des enzymes pancréatiques exocrines (TREP), thérapie nutritionnelle (compléments alimentaires)), par canaux de distribution (pharmacies hospitalières, pharmacies de détail, et autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Thérapie de remplacement des enzymes pancréatiques (TREP) | Formulations d'origine porcine |

| Formulations microbiennes/recombinantes | |

| Thérapie nutritionnelle | Compléments spécifiques aux macronutriments |

| Pro- et synbiotiques |

| Fibrose kystique |

| Pancréatite chronique |

| Cancer du pancréas |

| Causes post-chirurgicales et autres |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par thérapie | Thérapie de remplacement des enzymes pancréatiques (TREP) | Formulations d'origine porcine |

| Formulations microbiennes/recombinantes | ||

| Thérapie nutritionnelle | Compléments spécifiques aux macronutriments | |

| Pro- et synbiotiques | ||

| Par étiologie de la maladie | Fibrose kystique | |

| Pancréatite chronique | ||

| Cancer du pancréas | ||

| Causes post-chirurgicales et autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille projetée du marché de l'insuffisance pancréatique exocrine d'ici 2031 ?

La taille du marché de l'insuffisance pancréatique exocrine devrait atteindre 4,15 milliards USD d'ici 2031, reflétant un TCAC de 5,45 % sur 2026-2031.

Quel type de thérapie domine actuellement les ventes ?

La thérapie de remplacement des enzymes pancréatiques détenait 80,92 % des revenus de 2025 en raison d'une forte adoption clinique et d'approbations réglementaires étendues.

Pourquoi les enzymes recombinantes suscitent-elles de l'attention ?

Les enzymes recombinantes contournent les contraintes d'approvisionnement porcin, offrent une pureté constante et s'alignent sur les restrictions alimentaires, conduisant à un TCAC de 8,55 % jusqu'en 2031 pour les formulations synthétiques.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique présente la trajectoire la plus forte, s'élargissant à un TCAC de 6,29 % jusqu'en 2031 à mesure que le diagnostic et l'accès aux soins de santé s'améliorent.

Comment les expirations de brevets à venir affecteront-elles le marché ?

La falaise de brevets de 2028 abaissera les barrières à l'entrée pour les génériques, élargira l'accès des patients grâce à des prix réduits et intensifiera la concurrence, notamment en Amérique du Nord.

Quels facteurs contribuent le plus aux pénuries d'approvisionnement ?

La dépendance à un approvisionnement limité en glandes porcines, les goulets d'étranglement du contrôle qualité et les perturbations du transport entraînent des pénuries de produits intermittentes, notamment en Europe et au Royaume-Uni.

Dernière mise à jour de la page le: