Taille et part du marché des coulis époxy

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 1.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

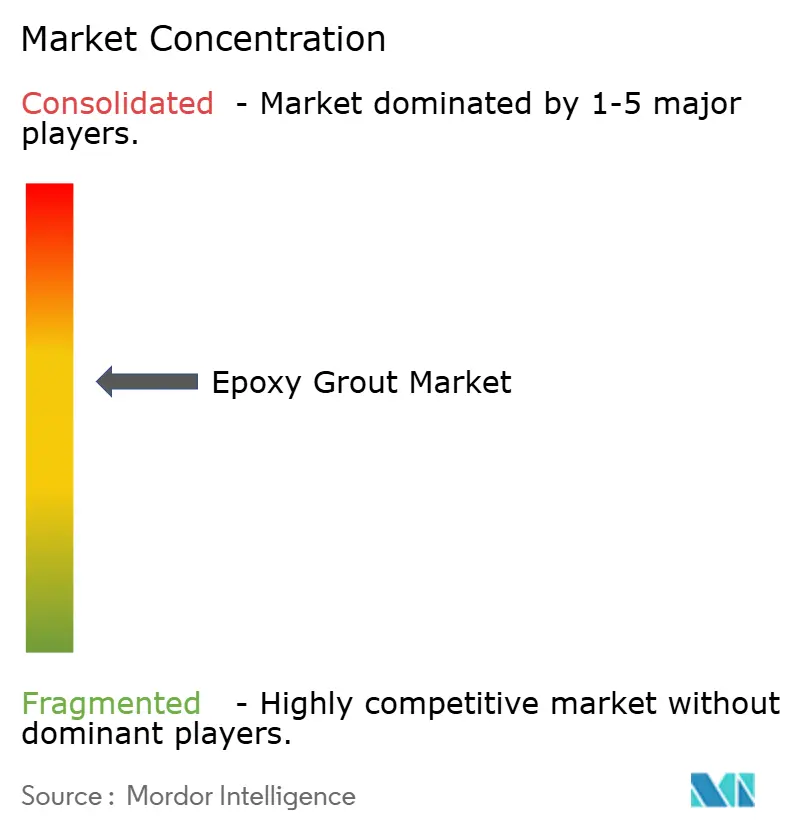

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des coulis époxy par Mordor Intelligence

La taille du marché des coulis époxy était évaluée à 1,13 milliard USD en 2025 et devrait croître de 1,21 milliard USD en 2026 pour atteindre 1,68 milliard USD d'ici 2031, à un TCAC de 6,85 % au cours de la période de prévision (2026-2031). Les programmes de modernisation des infrastructures, les préférences pour des revêtements de sol haut de gamme et le renforcement des réglementations en matière de durabilité maintiennent la demande à un niveau élevé dans tous les principaux segments de la construction. La région Asie-Pacifique est en tête de l'adoption des formulations non rétractables et résistantes aux produits chimiques pour les mégaprojets du secteur public, notamment les travaux ferroviaires et routiers. En Amérique du Nord, les dépenses fédérales prévues par la loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) accélèrent le remplacement des actifs vieillissants dans les domaines de l'eau et des transports. L'orientation de l'Europe vers les bâtiments verts favorise les matériaux longue durée qui améliorent les analyses du cycle de vie et réduisent le carbone intrinsèque. Le marché des coulis époxy continue de bénéficier des évolutions réglementaires qui pénalisent la maintenance prématurée et récompensent les durées de service prolongées, renforçant ainsi sa proposition de valeur par rapport aux alternatives cimentaires.

Points clés du rapport

- Par type de résine, l'époxy pur a capturé 57,90 % de la part de marché des coulis époxy en 2025, avec un TCAC de 7,45 % jusqu'en 2031.

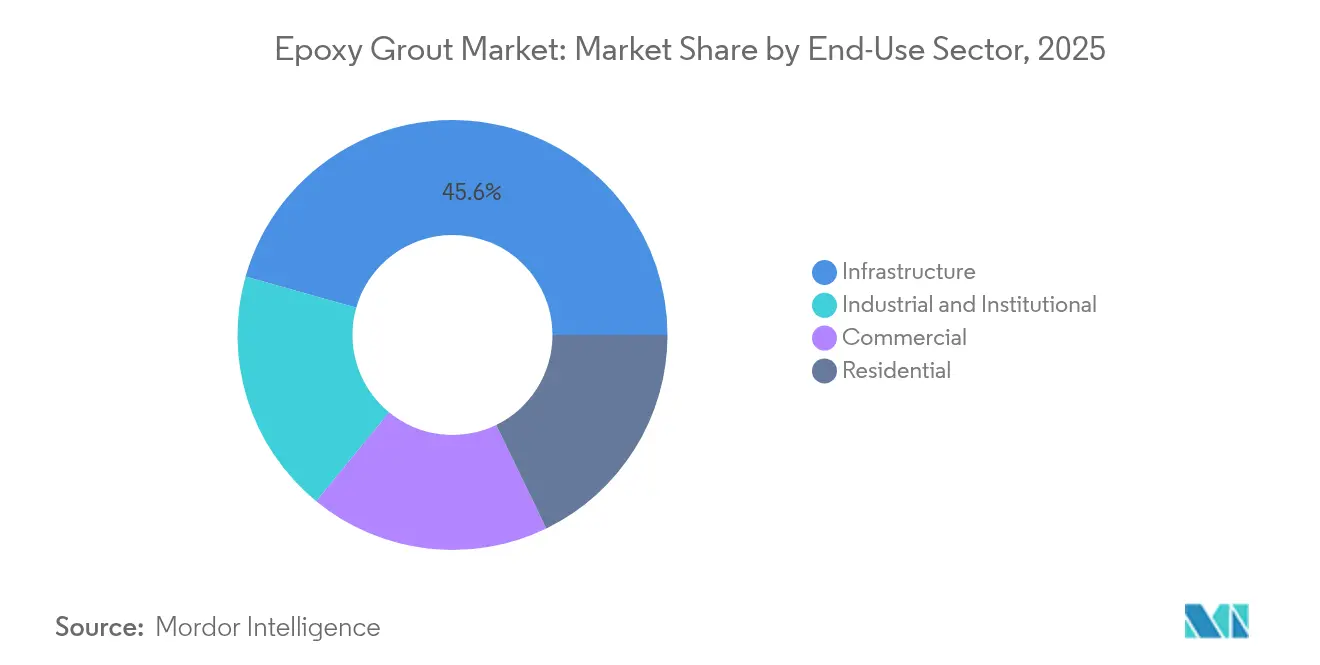

- Par secteur d'utilisation finale, les infrastructures représentaient 45,62 % de la taille du marché des coulis époxy en 2025, et le secteur industriel et institutionnel devrait se développer à un TCAC de 7,85 % jusqu'en 2031.

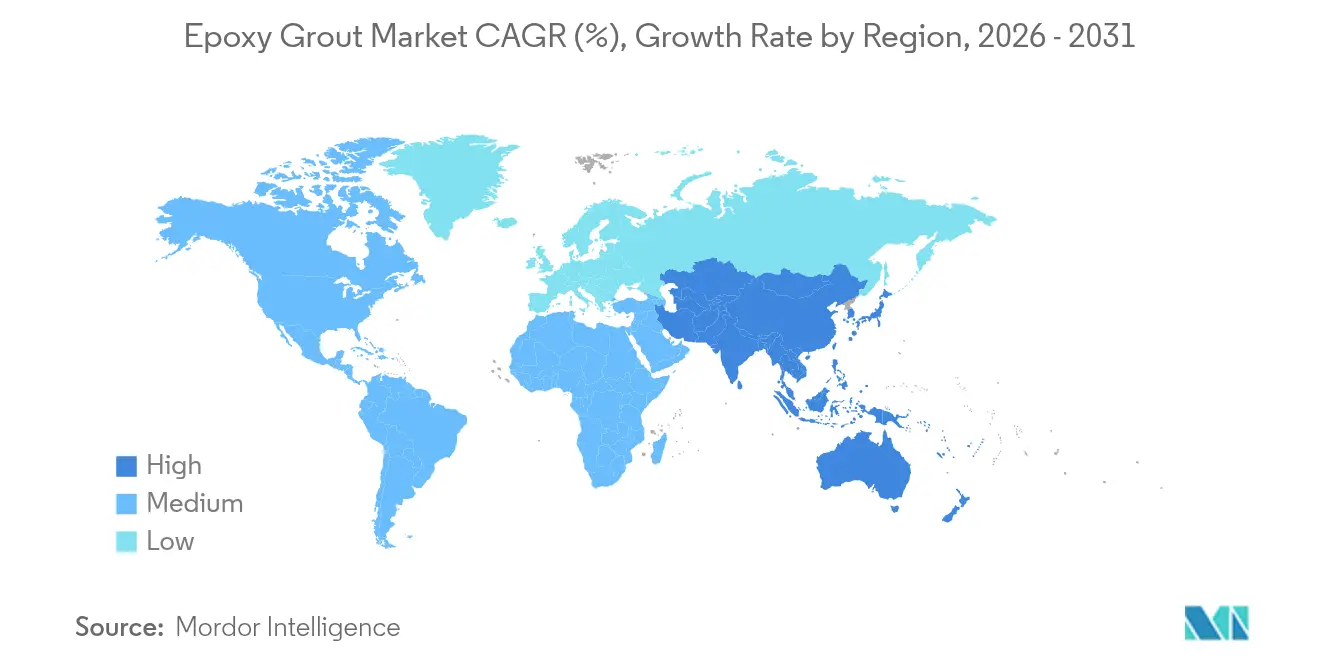

- Par géographie, la région Asie-Pacifique représentait 39,20 % du chiffre d'affaires mondial en 2025 et devrait progresser à un TCAC de 7,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des coulis époxy

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des projets de construction ferroviaire et routière dans les pays asiatiques | +1.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Hausse des investissements dans les installations de traitement des eaux usées | +1.2% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Évolution vers des revêtements de sol premium et résistants aux taches | +0.9% | Amérique du Nord et UE, expansion vers les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur des bâtiments verts | +0.7% | Mondial, porté par les réglementations de l'UE et de la Californie | Moyen terme (2-4 ans) |

| Demande de niche provenant des centres de données | +0.5% | Amérique du Nord et pôles technologiques d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Construction par impression 3D adoptant des coulis à base époxy | +0.3% | Projets pilotes aux États-Unis, aux Pays-Bas et à Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des projets de construction ferroviaire et routière dans les pays asiatiques

Les mégaprojets ferroviaires et autoroutiers reconfigurent la demande de coulis époxy, car la stabilisation des voies et le revêtement des tunnels nécessitent des coulis non rétractables et résistants à la fatigue. Les corridors de la Ceinture et Route de la Chine et le Plan national d'infrastructure indien d'une valeur de 1 400 milliards USD canalisent un financement soutenu vers des couloirs à grande vitesse où les charges dynamiques dépassent 250 km/h[1]Ministère des Finances de l'Inde, "Mise à jour du Plan national d'infrastructure," indiabudget.gov.in. La ligne Jakarta–Bandung en Indonésie, opérationnelle depuis 2024, a adopté des coulis époxy pour la construction de voies sans ballast, établissant un précédent technique à travers l'Asie du Sud-Est. Les ingénieurs privilégient désormais les grades d'époxy pur pour prolonger les intervalles de maintenance sur les tabliers de viaducs et les joints de dilatation, stimulant ainsi les achats répétés de formulations haut de gamme. Les entrepreneurs bénéficient d'avantages en termes de délais grâce aux variantes à prise rapide qui réduisent les temps d'occupation des voies. À mesure que les plans de connectivité transasiatique arrivent à maturité, les directives de spécification intègrent le coulis époxy comme matériau de référence pour les infrastructures ferroviaires longue durée.

Hausse des investissements dans les installations de traitement des eaux usées

Les services publics municipaux du monde entier modernisent leurs stations d'épuration pour répondre à des normes de rejet plus strictes, générant une demande constante de coulis résistants aux produits chimiques capables de supporter une exposition à des niveaux de pH allant de 2 à 12. Les États-Unis consacrent 55 milliards USD de financement fédéral aux infrastructures hydrauliques dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi (IIJA), encourageant les agences étatiques à spécifier des systèmes époxy dans les cuves de décantation et les digesteurs. La directive révisée de l'Union européenne sur le traitement des eaux urbaines résiduaires déclenche des programmes de rénovation qui remplacent les joints corrodés par des époxies imperméables. Les petites installations décentralisées des marchés émergents adoptent des kits époxy conditionnés qui s'adaptent à des budgets contraints tout en offrant des économies sur le coût du cycle de vie. Les intégrateurs de systèmes associent également le coulis à des scellants antimicrobiens pour lutter contre la formation de biofilms, renforçant ainsi les propositions de valeur dans les installations critiques pour la santé publique.

Évolution vers des revêtements de sol premium et résistants aux taches

Les promoteurs du secteur de la santé, de l'hôtellerie et de l'immobilier résidentiel haut de gamme demandent de plus en plus des coulis époxy pour l'installation de carrelages grand format, où les produits de nettoyage risqueraient autrement de décolorer les joints cimentaires. LEED v5 attribue désormais des points de durabilité aux finitions dont la durée de vie dépasse les cycles d'occupation standard, élevant les solutions époxy dans les listes de contrôle de spécification. Les chaînes de distribution cherchent à maintenir une esthétique uniforme dans leurs points de vente à l'échelle mondiale, et les coulis à couleur stable répondent aux chartes graphiques même sous une exposition intense aux UV. Les fabricants introduisent des variantes à pot ouvert prolongé pour donner aux poseurs plus de temps de travail sur les grandes surfaces de plancher. La classe moyenne urbaine d'Asie-Pacifique stimule les rénovations résidentielles haut de gamme, élargissant encore la base installée des époxies décoratifs.

Incitations gouvernementales en faveur des bâtiments verts

Les gains en matière de durabilité intrinsèques au coulis époxy s'alignent sur les cadres politiques qui comptabilisent la longévité des matériaux dans les économies de carbone. La taxonomie de l'UE reconnaît la durée de service comme indicateur de durabilité, incitant les architectes à substituer les coulis cimentaires par des alternatives époxy dans les projets publics. Le Titre 24 de la Californie intègre la fréquence de maintenance dans les analyses du cycle de vie, favorisant implicitement les coulis haute performance dans les bâtiments commerciaux. Les institutions financières lient désormais l'éligibilité aux obligations vertes à l'utilisation de matériaux de construction durables, élargissant ainsi le pool de financement pour les projets spécifiant des coulis époxy. Les collectivités des marchés émergents reproduisent ces normes, normalisant progressivement la sélection de coulis haut de gamme dans les pôles urbains en forte croissance.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des matériaux et de l'installation par rapport aux coulis cimentaires | -1.4% | Mondial, plus prononcé dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix des résines époxy à base de bisphénol A | -0.8% | Chaînes d'approvisionnement mondiales, aiguë dans la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Base limitée de poseurs qualifiés dans les marchés émergents | -0.6% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des matériaux et de l'installation par rapport aux coulis cimentaires

Les formulations époxy se vendent à un prix trois à cinq fois supérieur à celui des produits cimentaires. Les mélangeurs spécialisés, la durée de pot plus courte et la préparation obligatoire des surfaces génèrent des surcoûts de main-d'œuvre qui pèsent sur les budgets des projets dans les économies émergentes. Les entrepreneurs répercutent souvent ces surcoûts, ce qui ralentit l'adoption dans le secteur résidentiel et les constructions commerciales bas de gamme. Les économies sur le cycle de vie ne compensent les investissements initiaux que lorsque les propriétaires d'actifs valorisent la réduction des temps d'arrêt sur une période de plusieurs décennies. Les agences municipales expérimentent désormais la passation de marchés fondée sur le coût total de possession pour démontrer les avantages à long terme, mais un changement généralisé dépend de la formation des entrepreneurs et de modèles de financement qui amortissent les dépenses initiales.

Volatilité des prix des résines époxy à base de bisphénol A

Les fluctuations des matières premières et les mesures commerciales injectent une incertitude sur les coûts. Les droits antidumping sur les importations asiatiques vers l'UE et les États-Unis entraînent des hausses de prix au comptant de 15 à 25 %[2]Commission du commerce international des États-Unis, "Résines époxy en provenance de Chine et d'Inde," usitc.gov. Les fournisseurs de taille plus modeste peinent à se couvrir contre cette exposition, ce qui entraîne des constitutions de stocks qui gonflent le besoin en fonds de roulement. Les producteurs accélèrent la recherche et le développement dans le domaine des époxies bio-sourcés pour diversifier l'approvisionnement, mais les volumes commerciaux restent limités. Tant que les chimies alternatives n'auront pas atteint une échelle suffisante, les répercussions des coûts pourraient freiner la demande dans les segments et les régions sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : les projets d'infrastructure ancrent la croissance des volumes

Les infrastructures représentaient une part dominante de 45,62 % du chiffre d'affaires mondial en 2025, et le segment devrait continuer à progresser à mesure que les gouvernements nationaux donnent la priorité aux couloirs de transport résilients. Les ponts, tunnels et quais portuaires nécessitent des coulis à haute résistance et non rétractables pour résister aux charges dynamiques des roues et aux agressions environnementales. Les bâtiments commerciaux détiennent une part significative, principalement en raison des systèmes de revêtement de sol haut de gamme dans les centres commerciaux, les hôpitaux et les hôtels, où la résistance aux taches et l'hygiène sont primordiales. Les installations industrielles et institutionnelles connaissent le taux de croissance le plus rapide, à 7,85 %, porté par la transformation chimique, l'industrie pharmaceutique et les centres de données hyperscale qui nécessitent un contrôle des décharges électrostatiques et une tolérance aux milieux corrosifs. L'adoption résidentielle reste faible en volume, mais progresse dans les copropriétés de luxe et les résidences de grande hauteur, les propriétaires exigeant une esthétique sans couture et une maintenance réduite.

Les propriétaires d'infrastructures regroupent de plus en plus l'approvisionnement en coulis avec des contrats de service à long terme qui suivent l'intégrité des joints à l'aide de capteurs. Ces modèles basés sur la performance récompensent les fournisseurs capables de garantir le maintien de la résistance à la compression sur plusieurs décennies, poussant à la recherche et au développement supplémentaires dans les époxies nano-renforcés. Pendant ce temps, les utilisateurs industriels privilégient une rotation rapide, car chaque heure d'arrêt impacte la production de l'usine, générant un fort intérêt pour les mélanges à prise rapide qui développent une résistance opérationnelle en moins de 8 heures.

Par type de résine : des performances supérieures maintiennent le leadership de l'époxy pur

L'époxy pur domine les revenus de 2025 avec une part de marché des coulis époxy de 57,90 % et maintient un TCAC de 7,45 % jusqu'en 2031, reflétant une résistance à la liaison et aux produits chimiques inégalée dans les environnements infrastructurels et industriels. Les ingénieurs sélectionnent ces grades pour l'ancrage de boulons d'ancrage, l'alignement de rails de grues et les fondations de machines lourdes soumises à des charges cycliques ou d'impact. Les époxies modifiés répondent à des exigences de niche telles que les joints flexibles ou la durée de pot prolongée. Les innovations dans les durcisseurs d'origine biologique séduisent les défenseurs de la construction verte, bien que l'adoption reste progressive à mesure que la parité des performances s'améliore. Les fournisseurs se différencient grâce à des mélanges de charges propriétaires qui réduisent l'exotherme tout en maintenant la résistance à la compression, obtenant ainsi des prix premium dans les applications sensibles à la température.

Les hybrides de deuxième génération combinent des blocs époxy et polyuréthane pour trouver un équilibre entre élasticité et résistance. Ces formulations gagnent du terrain dans les socles d'équipement en zones sismiques où la tolérance aux mouvements atténue la propagation des fissures. Les fabricants promeuvent également des charges conductrices pour les revêtements de sol des centres de données qui dissipent l'électricité statique, ouvrant de nouveaux segments à l'intersection de la construction et de l'électronique. Le potentiel de croissance des grades modifiés s'accélérera lorsque les écarts de coûts se réduiront et que les essais sur le terrain valideront la durabilité à long terme.

Analyse géographique

L'Asie-Pacifique est en tête avec 39,20 % du chiffre d'affaires de 2025 et maintient un TCAC de 7,15 % jusqu'en 2031, porté par d'importants corridors de transport et des programmes de transit urbain en Chine, en Inde et en Asie du Sud-Est. Les programmes nationaux, tels que le Plan national d'infrastructure de l'Inde, canalisent des dépenses d'investissement régulières vers les ponts, les métros et les voies express qui nécessitent des coulis haute performance. Les organismes de normalisation de la région adoptent désormais les normes ASTM C881 et des spécifications comparables, rehaussant les niveaux de performance de référence et augmentant la consommation d'époxy pur.

L'Amérique du Nord est le deuxième marché en importance. La loi sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) injecte 550 milliards USD de nouveaux financements fédéraux pour moderniser les routes, les ponts et les actifs hydrauliques. Les écosystèmes d'entrepreneurs matures possèdent déjà les compétences d'installation nécessaires, de sorte que les obstacles à l'adoption sont relativement faibles. La croissance des centres de données dans la Silicon Valley, le nord de la Virginie et au Texas accélère la demande de systèmes époxy conducteurs qui protègent les serveurs sensibles.

L'Europe se classe au troisième rang mais dépasse son poids dans les applications axées sur la durabilité. La taxonomie de l'UE assimile la longévité des matériaux à une réduction du carbone intrinsèque, incitant les promoteurs à opter pour des solutions époxy malgré les surcoûts initiaux. L'Allemagne et la France mènent l'adoption industrielle, en particulier dans les parcs chimiques soumis à des règles de confinement strictes. La rénovation de maçonneries historiques fait également appel à des époxies à faible retrait pour stabiliser les structures patrimoniales sans modifier les façades.

L'Amérique du Sud, le Moyen-Orient et l'Afrique génèrent de nouvelles sources de revenus émergentes à mesure que les gouvernements poussent à l'expansion des ports et des aéroports. L'adoption est souvent à la traîne dans ces régions car la passation de marchés privilégie souvent les coûts initiaux, mais les cabinets de conseil techniques présentent de plus en plus des analyses de coût total de possession qui mettent en évidence les avantages de l'époxy. Les entrepreneurs internationaux actifs dans les mégaprojets du Golfe importent des spécifications époxy éprouvées, relevant ainsi les standards régionaux des produits.

Paysage concurrentiel

Le marché des coulis époxy est modérément consolidé. Les fournisseurs se concurrencent sur la technologie des charges qui réduit l'exotherme dans les coulages profonds, les formats d'emballage qui réduisent les erreurs de mélange et les services techniques sur site qui forment les poseurs aux ratios corrects. Les réseaux de distribution sont importants car de nombreux projets nécessitent des livraisons en flux tendu sur des sites d'infrastructure éloignés. Les producteurs régionaux maintiennent leur part en personnalisant les formulations aux conditions climatiques et de main-d'œuvre locales, tandis que les acteurs multinationaux tirent parti des achats mondiaux pour se couvrir contre les fluctuations du prix des résines. Les nouveaux entrants se heurtent à des obstacles de certification car la conformité aux normes ASTM C881 et les labels de construction verte exigent des tests à forte intensité capitalistique.

Leaders du secteur des coulis époxy

Sika AG

MAPEI S.p.A.

Ardex Group

Saint-Gobain

LATICRETE International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : BASF et Sika ont conjointement lancé Baxxodur EC 151, un durcisseur époxy de nouvelle génération conçu pour améliorer la durabilité et les performances dans les applications de construction, notamment les systèmes de coulis époxy. Cet agent de durcissement innovant à base d'amine réduit considérablement les émissions de composés organiques volatils (COV) jusqu'à 90 % par rapport aux durcisseurs conventionnels, ce qui le rend idéal pour les projets de revêtement de sol et de jointoiement soucieux de l'environnement.

- Février 2025 : Saint-Gobain a finalisé l'acquisition de Fosroc, un acteur mondial de premier plan dans le domaine des produits chimiques de construction, renforçant considérablement sa présence en Inde, au Moyen-Orient et dans la région Asie-Pacifique. Ce mouvement stratégique, annoncé en juin 2024 et finalisé en février 2025, marque une expansion déterminante du portefeuille de produits chimiques de construction de Saint-Gobain, englobant le coulis époxy Nitotile.

Périmètre du rapport mondial sur le marché des coulis époxy

Les segments commercial, industriel et institutionnel, infrastructure et résidentiel sont couverts en tant que segments par secteur d'utilisation finale. L'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Afrique, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Époxy pur |

| Époxy modifié |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

| Par type de résine | Époxy pur | |

| Époxy modifié | ||

| Par géographie | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les coulis époxy consommés dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de coulis époxy pour diverses applications telles que la pose de carrelage et les joints muraux est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux céramiques, la stratification des plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines pour revêtements de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou d'un anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages rocheux. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres éléments. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes propriétés adhésives, ce qui en fait un produit polyvalent dans de nombreuses industries. Il résiste à la chaleur et aux produits chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une adhérence solide sous pression. Il est largement utilisé dans les adhésifs, l'électrique et l'électronique, les peintures, etc. |

| Systèmes d'enroulement de fibres | Les systèmes d'enroulement de fibres font partie des produits chimiques de réparation et de réhabilitation des constructions. Ils impliquent le renforcement des structures existantes par l'enroulement d'éléments structurels tels que les poutres et les colonnes avec des feuilles de verre ou de fibres de carbone. |

| Résines pour revêtements de sol | Les résines pour revêtements de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines pour revêtements de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute efficacité (superplastifiant) | Les réducteurs d'eau à haute efficacité sont un type d'adjuvant pour béton qui offre des propriétés améliorées et renforcées lorsqu'il est ajouté au béton. Également appelés superplastifiants, ils sont utilisés pour réduire le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques, etc. |

| Construction d'infrastructure | La construction d'infrastructure comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le processus d'injection de coulis dans les joints ouverts, les fissures, les vides ou les nids-d'abeilles dans les éléments structurels en béton ou en maçonnerie est appelé injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'imperméabilisation liquides | La membrane liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméable élastomère semblable à du caoutchouc et peut être appliqué sur de nombreux supports, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour la rénovation de complexes résidentiels, d'espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable avec des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou enduits sur la surface des moules pour empêcher un substrat d'adhérer à une surface de moulage. Plusieurs types d'agents de démoulage, notamment le silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyuréa. Les revêtements de sol polyaspartiques sont généralement des systèmes bi-composants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements sévères. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications utilisateurs finaux, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont incorporés chimiquement dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour se protéger contre les effets dégradants, notamment dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enroulement de fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que les copropriétés, les villas et les maisons individuelles. |

| Fixation par résine | Le processus d'utilisation de résines telles que l'époxy et le polyuréthane pour les applications de jointoiement est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent la vitesse à laquelle l'eau pénètre dans les particules de ciment en rendant le béton ouvrables pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par capillarité. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation, même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | Le silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui existe sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés de résistance à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de décoffrage, des antirouilles et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, l'ouvrabilité, la cohésion et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour réduire le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Les différents réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme support ou milieu de dilution pour disperser la résine. Ils font prise en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface des risques d'infiltration. Un produit chimique d'imperméabilisation est un revêtement de protection ou une primaire appliqué sur le toit, les murs de soutènement ou les sous-sols d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches appliquées en phase liquide ou auto-adhésives de matériaux étanches qui empêchent l'eau de pénétrer dans une structure ou de l'endommager lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base de recherches documentaires et de revues de littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement