Taille et part du marché des ancres et coulis en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

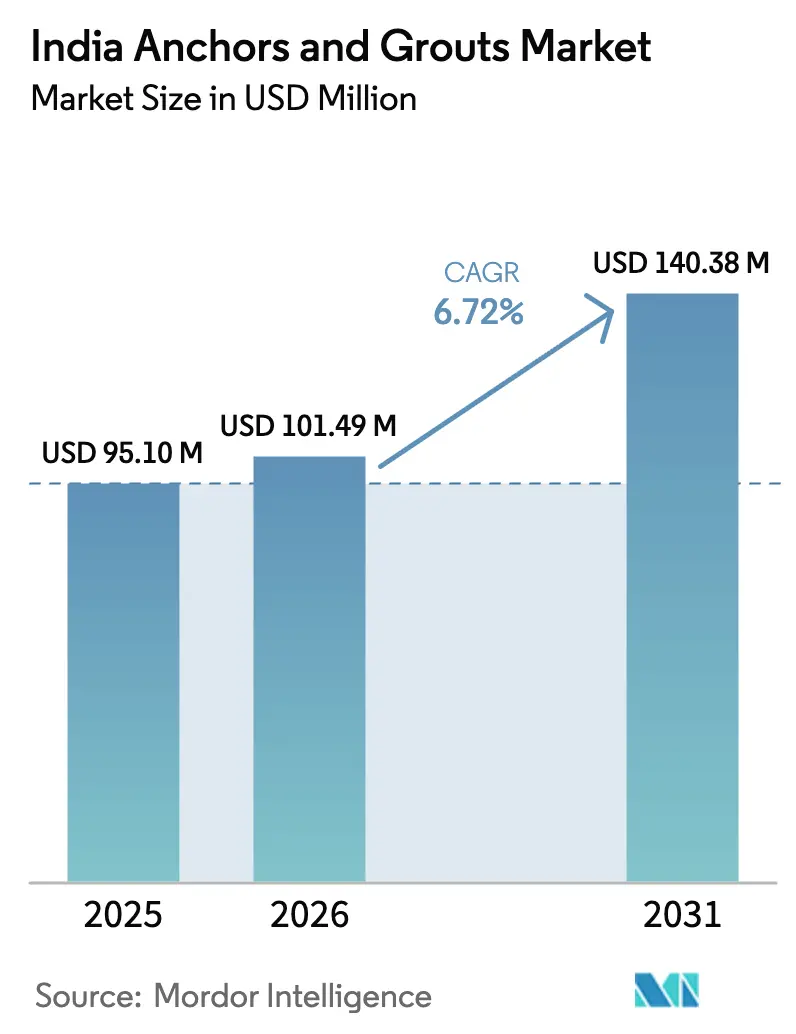

| Taille du marché de l'année de base (2025) | 95.10 Millions de dollars américains |

| Taille du Marché (2026) | 101.49 Millions de dollars américains |

| Taille du Marché (2031) | 140.38 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ancres et coulis en Inde par Mordor Intelligence

La taille du marché des ancres et coulis en Inde en 2026 est estimée à 101,49 millions USD, en hausse par rapport à la valeur 2025 de 95,10 millions USD, avec des projections pour 2031 affichant 140,38 millions USD, progressant à un TCAC de 6,72 % sur la période 2026-2031. La modernisation rapide des infrastructures, la forte croissance de la construction de gratte-ciels et les dépenses d'investissement publiques de 11,2 billions INR pour l'exercice 2025-26 stimulent la demande de matériaux d'ancrage et de coulis avancés capables de répondre aux exigences strictes en matière de charge, de résistance sismique et de durabilité[1]"Budget de l'Union 2025-26," indiabudget.gov.in. Les systèmes à base de résine, notamment les formulations époxy, continuent de supplanter les fixations mécaniques dans les mégaprojets en raison de leur résistance de liaison supérieure, de leur résistance à la corrosion et d'une vitesse d'installation plus rapide. Parallèlement, les coulis cimentaires restent pertinents dans les chantiers résidentiels et commerciaux légers sensibles aux coûts, où la résistance au feu et la familiarité orientent le choix des entrepreneurs. La dynamique concurrentielle s'intensifie alors que les fournisseurs multinationaux approfondissent leurs investissements en R&D dans des chimies à faible teneur en COV et des technologies de mélange automatisé, tandis que les producteurs nationaux mettent l'accent sur le prix, le service local et l'assistance technique adaptée à chaque région. L'interaction entre la demande de spécifications haut de gamme et les achats axés sur les coûts maintient une réalisation de prix équilibrée, soutenant un potentiel de marge sain — mais non excessif — tout au long de la chaîne de valeur.

Principaux points à retenir du rapport

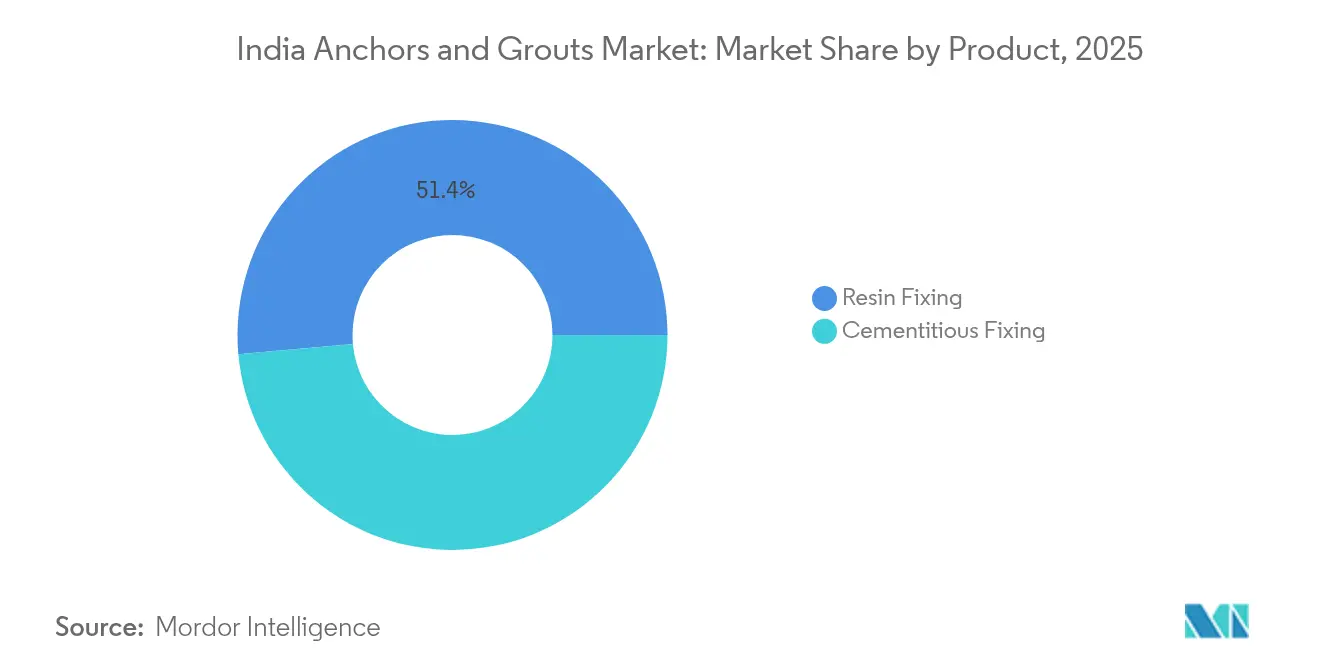

- Par catégorie de produit, la fixation par résine a capté 51,43 % de la part du marché des ancres et coulis en Inde en 2025, tout en progressant à un TCAC de 7,89 % jusqu'en 2031.

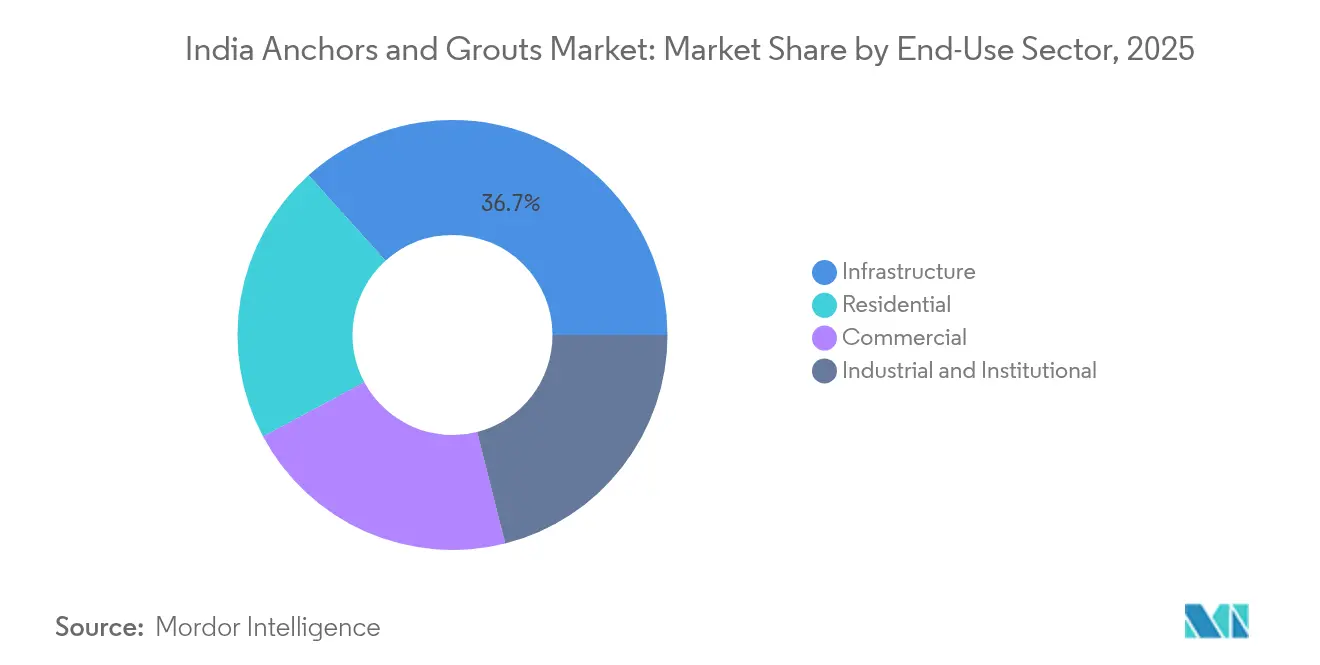

- Par utilisation finale, l'infrastructure représentait 36,68 % de la taille du marché des ancres et coulis en Inde en 2025 et devrait croître à un TCAC de 7,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ancres et coulis en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements massifs dans les infrastructures à l'échelle nationale | +2.1% | National, avec une concentration au Maharashtra, Gujarat, Tamil Nadu | Long terme (≥ 4 ans) |

| Expansion de l'immobilier commercial et des corridors industriels | +1.8% | Pôles urbains : Mumbai, Delhi RCN, Bangalore, Chennai, Pune | Moyen terme (2-4 ans) |

| Demande croissante de matériaux chimiques résistants aux séismes | +1.4% | Zones sismiques III-V : Nord de l'Inde, Ghâts occidentaux, Nord-Est | Moyen terme (2-4 ans) |

| Formulations de résine vertes à faible teneur en COV stimulant la demande | +0.9% | Métropoles soumises aux exigences de conformité GRIHA/LEED | Court terme (≤ 2 ans) |

| Systèmes d'injection-coulis numérique automatisés sur les projets de métro | +0.7% | Pôles de construction de métros : Mumbai, Delhi, Bangalore, Chennai, Hyderabad | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements massifs dans les infrastructures à l'échelle nationale

Le Plan national d'infrastructure de l'Inde, le programme d'autoroutes Bharatmala et l'initiative portuaire Sagarmala se traduisent collectivement par des milliers de ponts, tunnels et corridors surélevés, chacun nécessitant des armatures ancrées chimiquement, des boulons de roche et des injections de coulis en grand volume. Le seul Maharashtra dispose de travaux en cours d'une valeur de 8 lakh crore INR, menés par le Mumbai Trans Harbour Link et l'autoroute Mumbai–Nagpur, générant une demande soutenue en résine tout au long de leurs cycles de construction pluriannuels. Les corridors ferroviaires dédiés au fret et les 508 km du train à grande vitesse Mumbai–Ahmedabad exigent des ancres capables de résister à la fatigue et aux mouvements thermiques, ouvrant ainsi un créneau haut de gamme pour les époxies à module élevé. Les parcs d'énergie renouvelable, notamment au Gujarat et au Rajasthan, prescrivent des ancres à vis de sol et des coulis de ciment microfin qui tolèrent une chimie agressive du sol sur des durées de vie de 25 ans[2]Ministère des Nouvelles Énergies et des Énergies Renouvelables, "Attributions de parcs renouvelables," mnre.gov.in. Ces projets étant jalonnés, les achats sont échelonnés de manière régulière, créant une visibilité prévisible des commandes pour les fournisseurs jusqu'en 2030 au moins.

Expansion de l'immobilier commercial et des corridors industriels

La capacité des centres de données devrait plus que doubler, passant de 0,9 GW en 2023 à 2,0 GW d'ici 2026, chaque installation nécessitant des centaines d'ancres chimiques pour les systèmes de plancher surélevé, les chariots d'alimentation sans interruption et les tours de refroidissement, et valorisant les coulis amortisseurs de vibrations pour protéger le matériel à mission critique. Les incitations gouvernementales d'une valeur de 76 000 crore INR pour les usines de semi-conducteurs ont déclenché la construction de salles blanches à forte intensité d'ancrage au Gujarat, au Tamil Nadu et en Andhra Pradesh, où les formulations époxy à très faible teneur en chlorure et aux performances de fluage exigeantes commandent des primes allant jusqu'à 35 % par rapport aux mélanges courants. Les parcs d'entreposage et de logistique liés à la Politique nationale de logistique adoptent de plus en plus des systèmes de stockage et de récupération automatisés qui imposent des charges ponctuelles dynamiques, rendant les ancres en résine haute résistance obligatoires pour les rails de sol. À mesure qu'émergent les usines d'hydrogène et d'ammoniac vert, les systèmes d'ancrage résistants aux produits chimiques capables de supporter des environnements d'électrolyseur alcalin agressifs deviennent une norme de spécification, débloquant des volumes de niche à marge plus élevée d'ici 2028.

Demande croissante de matériaux chimiques résistants aux séismes

Près de la moitié du territoire indien se trouve dans les zones sismiques III–V, ce qui incite les consultants en conception à prescrire des ancres testées sous chargement cyclique conformément au code révisé IS 16700:2023 pour les bâtiments de grande hauteur. Des tremblements de terre récents dans les chaînes himalayennes et du Nord-Est ont aiguisé l'attention des parties prenantes sur la performance ductile, accélérant le passage des ancres à expansion vers les époxies injectables à fort allongement à la rupture. La ligne 4A du métro de Mumbai nécessite des pieux forés ancrés dans la roche basaltique à l'aide d'un coulis thixotrope à module élevé résistant aux vibrations et aux infiltrations d'eau. La croissance de l'assemblage préfabriqué alimente également la demande d'ancres chimiques, car les tolérances sont serrées et le soudage sur site est limité dans les cœurs urbains denses. Les assureurs intègrent désormais l'ancrage sismique certifié dans leurs calculs de primes, incitant les promoteurs à recourir à des systèmes testés capables de documenter la capacité de déplacement lors d'événements sismiques.

Formulations de résine vertes à faible teneur en COV stimulant la demande

Les équipes GRIHA et LEED attribuent désormais des crédits aux produits d'ancrage dont la teneur en composés organiques volatils est inférieure à 50 g/L, poussant les fabricants à reformuler avec des durcisseurs sans alcool benzylique. La gamme « Zero Line » de MAPEI compense les émissions du berceau à la porte et a été adoptée sur des campus d'entreprise haut de gamme à Bengaluru et Hyderabad, commandant des prix 15-25 % plus élevés tout en raccourcissant les approbations grâce à la documentation sur les déclarations environnementales de produits. Les achats du secteur public, y compris les appels d'offres du CPWD, stipulent de plus en plus des certificats à faible teneur en COV, conférant aux précurseurs des scores d'offre préférentiels. Les coulis microfins à base de sous-produits industriels, tels que l'Alccofine d'Ambuja, réduisent la teneur en clinker de ciment jusqu'à 40 % et offrent une résistance initiale plus élevée, s'alignant sur la feuille de route de décarbonisation du gouvernement pour les matériaux de construction. Au cours des deux prochaines années, les aménagements de stations de métro et les modernisations d'aéroports devraient basculer vers ces chimies durables dans le cadre des engagements de reporting ESG des SPV de projet.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières (époxy, charges) | −1.6% | National, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Déficit d'installateurs qualifiés entraînant des défaillances d'ancrage | −1.2% | Villes de rang 2 et rang 3 où l'infrastructure de formation est limitée | Moyen terme (2-4 ans) |

| Délais d'approbation BIS prolongés pour les nouveaux produits d'ancrage | −0.8% | National, affectant le délai de mise sur le marché des fournisseurs dans toutes les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières (époxy, charges)

Les perturbations mondiales de l'approvisionnement en résine époxy à base de BPA et les mesures antidumping ont augmenté les coûts de résine à l'arrivée depuis fin 2024, comprimant les marges des transformateurs, notamment pour les formulateurs de PME dépendant des importations au comptant. L'issue des enquêtes antidumping nationales reste incertaine, ce qui amène les acheteurs à couvrir les stocks ou à signer des contrats à prix variable qui découragent les offres concurrentielles sur les appels d'offres d'infrastructure à taux fixe. Les producteurs de coulis cimentaires sont également confrontés à la volatilité, les prix du ciment en sac ayant bondi de 5 à 30 INR en avril 2025, à la suite d'une forte demande de logements. Si les fournisseurs de rang 1 compensent en partie les hausses de coûts par la couverture des matières premières et l'intégration en amont, les petites entreprises aux fonds de roulement limités peinent, ce qui accroît le risque de retards de projets et de consolidation du marché au cours des deux prochaines saisons.

Déficit d'installateurs qualifiés entraînant des défaillances d'ancrage

Le rythme effréné de la construction a dépassé la disponibilité d'applicateurs formés maîtrisant l'installation d'ancres chimiques. Des enquêtes menées par le Conseil des compétences en gestion de l'eau et en plomberie révèlent que moins de 20 % des 257 643 travailleurs formés depuis 2021 ont suivi des modules spécialisés en ancrage. Un nettoyage insuffisant des trous, un dosage incorrect des cartouches et une application prématurée des charges ont entraîné des arrachements d'ancres documentés sur des panneaux de parapet de viaduc au Rajasthan et des supports de façade dans des centres commerciaux de rang 3, érodant la confiance des prescripteurs. Les grands entrepreneurs exigent désormais des démonstrations supervisées par le fabricant d'équipement d'origine (OEM) et un enregistrement numérique du couple d'acceptation, mais les petits constructeurs sautent souvent ces étapes en raison des coûts. Sans formation évolutive, des défauts d'installation récurrents pourraient entraver la croissance du marché des ancres et coulis en Inde dans les régions à urbanisation rapide jusqu'en 2028 au moins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les systèmes à base de résine mènent l'évolution technique

La fixation par résine a contribué à hauteur de 51,43 % à la taille du marché des ancres et coulis en Inde en 2025 et devrait progresser à un TCAC de 7,89 %, portée par la demande réglementaire de capacité de charge plus élevée dans les ponts en bord de mer, les métros et les installations de salles blanches. Au sein de ce segment, les formulations époxy représentent plus des trois quarts du chiffre d'affaires en raison de leur rapport résistance de liaison/diamètre élevé, tandis que les variantes polyuréthane gagnent des parts dans les applications à cycles thermiques, telles que les toitures en acier dans les parcs logistiques côtiers. La proposition de valeur du segment est renforcée par des coûts de reprise plus faibles et des longueurs d'ancrage réduites, qui compensent une prime de prix de 30-50 % par rapport aux ancres mécaniques.

Un second levier de croissance est l'adoption rapide de pistolets doseurs à buses de mélange dynamique et de formats en sachet feuille, qui réduisent les déchets de cartouche de près de 20 %. Cela attire les entrepreneurs soumis à la pression de maintien de marges serrées. À l'inverse, la fixation cimentaire reste le choix économique pour les escaliers résistants au feu, les supports de chemins de câbles et les ancres de façade non critiques, où la capacité ultime prime sur le coût initial. Malgré des perspectives de croissance plus lentes, les produits cimentaires assurent une dominance en volume dans le logement de rang 3 et les bâtiments du secteur public qui spécifient des méthodes de construction conventionnelles. L'innovation dans ce sous-segment se concentre sur les mélanges géopolymères et microfins qui offrent des gains de résistance précoce, une caractéristique très appréciée dans les rotations de chantiers préfabriqués et les rénovations de stations de transport en commun rapide.

Par secteur d'utilisation finale : la domination des infrastructures reflète les priorités nationales

L'infrastructure représentait 36,68 % de la taille du marché des ancres et coulis en Inde en 2025 et devrait s'étendre à un TCAC de 7,45 %, en parallèle avec les investissements record dans les routes, le rail, les ports et les énergies renouvelables. Les projets de tunnels, tels que Zojila et Silkyara, nécessitent des boulons d'ancrage auto-foreurs et des coulis à haute thixotropie capables d'adhérer dans la roche fracturée et dans des conditions de gel, élargissant ainsi les enveloppes de performance des produits et les valeurs de contrat. Le seul écosystème du métro devrait consommer 22 000 tonnes de coulis chimique entre 2025 et 2030, alors que cinq villes passent à des alignements à double galerie plus profonds.

L'immobilier commercial affiche un TCAC de chiffre d'affaires plus rapide mais part d'une base plus petite, de sorte que la croissance absolue des volumes tend à favoriser les infrastructures. Les nouveaux campus de bureaux, les rénovations hôtelières et les aménagements de commerce de détail haut de gamme font appel à des résines sans odeur et à prise rapide permettant des installations nocturnes. La demande industrielle et institutionnelle s'aligne sur la dynamique manufacturière portée par les incitations à la production liée (PLI) dans l'électronique, la pharmacie et les véhicules, où les ancres amortissant les vibrations protègent les machines de précision et les certifications d'environnement propre limitent la teneur en solvants. L'adoption résidentielle, bien que forte en termes d'unités, est à la traîne en valeur, car les promoteurs soucieux des coûts optent pour des fixations mécaniques, sauf pour les balcons, les murs-rideaux et les systèmes de montage solaire dans les tours de moyenne hauteur.

Analyse géographique

L'Inde occidentale est en tête de la consommation : le Maharashtra, soutenu par des projets d'infrastructure de 8 lakh crore INR, représente près d'un cinquième de la taille du marché des ancres et coulis en Inde, porté par des réalisations emblématiques telles que le Mumbai Trans Harbour Link et le Coastal Road Package IV. Le Gujarat se classe deuxième en tant que site d'usines de semi-conducteurs, et les parcs renouvelables de 30 GW autour de Khavda exigent des systèmes d'ancrage anticorrosion adaptés aux conditions désertiques salines. Le Tamil Nadu suit, avec des pôles automobiles à Sriperumbudur et des extensions de lignes de métro stimulant une absorption régulière de résine sur les sites d'infrastructure industrielle et urbaine.

Les corridors du Nord, dominés par l'autoroute Delhi–Mumbai, l'autoroute Ganga et le RRTS, connaissent l'adoption rapide d'ancres hybrides qui simplifient le phasage sur des poutres en acier à large semelle. Le seul boom des autoroutes de l'Uttar Pradesh pourrait ajouter 1,1 million de mètres linéaires d'ancrage chimique d'ici 2030, élevant la part de la région malgré une base de départ plus faible. Pendant ce temps, le cluster du Nord-Est — la cascade hydroélectrique du Siang en Arunachal Pradesh et les jetées de voies navigables intérieures de l'Assam — crée des pics de demande pour des coulis microfins et de qualité marine, même si les contraintes logistiques et les coûts de fret plus élevés tempèrent les volumes à court terme.

Les métropoles technologiques du Sud présentent des poches d'opportunités à haute valeur ajoutée. La ceinture de centres de données de Whitefield à Bengaluru prescrit des époxies résistants au feu et testés à la fumée, augmentant les dépenses par projet de 1,7 fois par rapport aux usages non critiques. La Pharma City d'Hyderabad met en évidence la nécessité d'ancres résistantes aux produits chimiques compatibles avec des solvants agressifs. Les métropoles de l'Est, telles que Kolkata et Bhubaneswar, s'approvisionnent localement en mélanges cimentaires, mais le nombre croissant de chantiers de grande hauteur et de rénovations de corridors surélevés indique un glissement progressif vers des solutions à base de résine à mesure que les installateurs gagnent en maturité. À l'échelle nationale, la demande reste étroitement liée à la santé et à l'efficacité d'exécution des budgets des États, l'activité PPP du secteur privé venant compléter les allocations centrales dans la plupart des États les mieux classés.

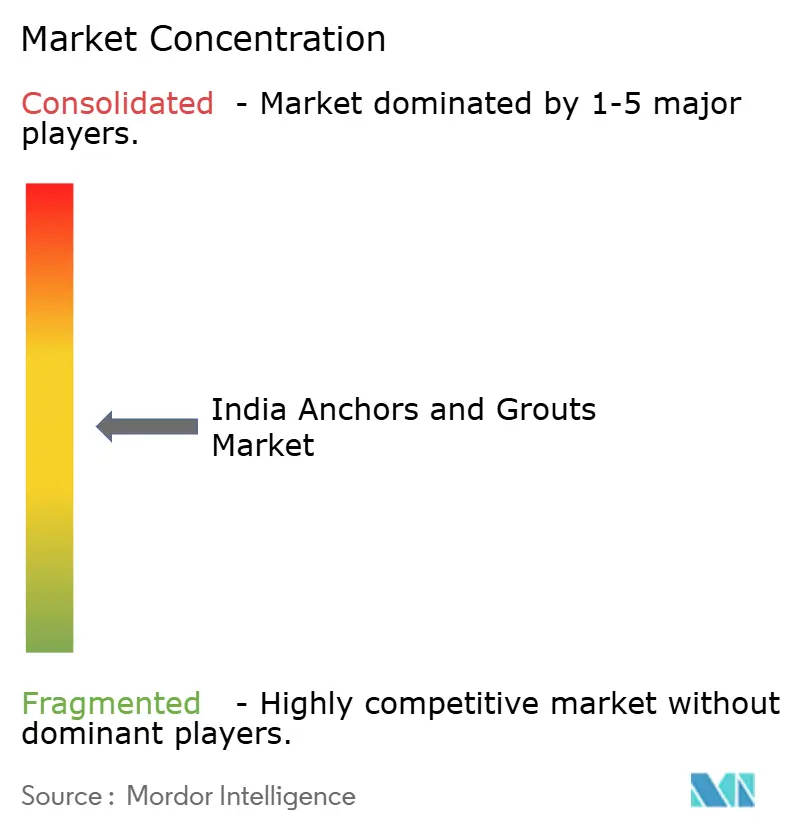

Paysage concurrentiel

Le marché des ancres et coulis en Inde présente un niveau de concentration modéré. Les fabricants mondiaux privilégient une différenciation axée sur la R&D, en s'appuyant sur des formulations mondiales, des outils de dosage automatisés et des réseaux d'installateurs accrédités. La concurrence par les prix persiste dans les sous-segments cimentaires, mais les arguments de coût total installé favorisent les systèmes en résine haut de gamme lorsque les retouches risquent de paralyser les délais de projet. Les barrières à l'entrée restent modérées, car la certification BIS est axée sur les processus et l'accès aux matières premières est en libre-échange pour les intermédiaires de résine ; toutefois, la réputation et les garanties maintiennent les affaires récurrentes concentrées parmi les acteurs établis.

Leaders du secteur des ancres et coulis en Inde

Saint-Gobain

Sika AG

Thermax Limited

MYK LATICRETE India

Mapei S.p.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Walplast, un fabricant de matériaux de construction en Inde, a lancé le coulis de carrelage cimentaire Homesure TileEx. Avec ce coulis à base de ciment modifié aux polymères, l'entreprise vise à fournir une alternative durable et esthétiquement attrayante pour le jointement des carrelages.

- Avril 2024 : Fischer India a dévoilé l'ancre à contre-dépouille FSU, conçue pour les applications à forte charge dans le béton. Elle introduit une efficacité d'installation améliorée grâce à sa capacité d'auto-contre-dépouille.

Portée du rapport sur le marché des ancres et coulis en Inde

Commercial, Industriel et Institutionnel, Infrastructure, Résidentiel sont couverts comme segments par secteur d'utilisation finale. Fixation cimentaire, Fixation par résine sont couverts comme segments par sous-produit.| Fixation cimentaire | |

| Fixation par résine | À base d'époxy |

| À base de polyuréthane | |

| Autres types |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Par produit | Fixation cimentaire | |

| Fixation par résine | À base d'époxy | |

| À base de polyuréthane | ||

| Autres types | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les ancres et coulis consommés dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation d'ancres et coulis tels que la fixation cimentaire, la fixation par résine polyuréthane, la fixation par résine époxy et autres types est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents liants utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux céramiques, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures en phase solvant telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de sols, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancres et coulis | Les ancres et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est pompé sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancres de roche. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection du béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué en surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Composés de cure | Les composés de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces composés de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, en faisant un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une fixation solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes de gainage par fibres | Les systèmes de gainage par fibres font partie des produits chimiques de réparation et de réhabilitation des constructions. Ils consistent à renforcer les structures existantes en enroulant des éléments structurels tels que des poutres et des colonnes avec des feuilles de fibres de verre ou de carbone. |

| Résines de sol | Les résines de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute performance (superplastifiant) | Les réducteurs d'eau à haute performance sont un type d'adjuvant pour béton qui confère des propriétés améliorées et renforcées lorsqu'ils sont ajoutés au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et la résistance résultante au refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids-de-poule dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'étanchéité liquides appliquées | Une membrane appliquée en phase liquide est un revêtement monolithique, entièrement lié, à base liquide, adapté à de nombreuses applications d'étanchéité. Le revêtement durcit pour former une membrane d'étanchéité élastomère semblable au caoutchouc et peut être appliqué sur de nombreux supports, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères, et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des immeubles résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs à base de latex/polymère. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués en revêtement sur la surface des moules pour empêcher un substrat de se coller à une surface de moulage. Plusieurs types d'agents de démoulage, notamment à base de silicone, de lubrifiant, de cire, de fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications utilisateur final, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent pendant le processus de durcissement de l'adhésif et ne s'évaporent pas du film lors de l'utilisation. Au lieu de cela, ces composants volatils sont incorporés chimiquement dans l'adhésif. |

| Protecteurs de ferraillage | Dans les structures en béton, le ferraillage est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs de ferraillage sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage par fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des copropriétés, des villas et des maisons individuelles. |

| Fixation par résine | Le procédé consistant à utiliser des résines telles que l'époxy et le polyuréthane pour des applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un taux de dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou diminuent la vitesse à laquelle l'eau pénètre dans les particules de ciment en maintenant le béton ouvrables pendant longtemps. |

| Produits d'étanchéité | Un produit d'étanchéité est un matériau visqueux qui présente peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les produits d'étanchéité peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'étanchéité en feuille | Les systèmes de membranes en feuille sont des solutions d'étanchéité thermoplastiques fiables et durables utilisées pour les applications d'étanchéité, même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et des contraintes élevées. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | Le silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les produits d'étanchéité, les adhésifs, les lubrifiants, etc. |

| Adhésifs en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme composés de cure, agents de démoulage, antirouilles et autres. Ils sont économiques et peuvent être utilisés sur les routes, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, l'ouvrabilité, la cohésion et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Les différents réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme support ou milieu diluant pour disperser la résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'étanchéité | Les produits chimiques d'étanchéité sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'étanchéité est un revêtement de protection ou un primer appliqué sur le toit, les murs de soutènement ou les sous-sols d'une structure. |

| Membranes d'étanchéité | Les membranes d'étanchéité sont des couches de matériaux étanches appliquées en phase liquide ou auto-adhésives qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (si nécessaire).

- Étape 2 : Construction du modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement