Taille et part du marché des résines de revêtement de sol époxy

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.86 Milliards de dollars |

| Taille du Marché (2031) | 2.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines de revêtement de sol époxy par Mordor Intelligence

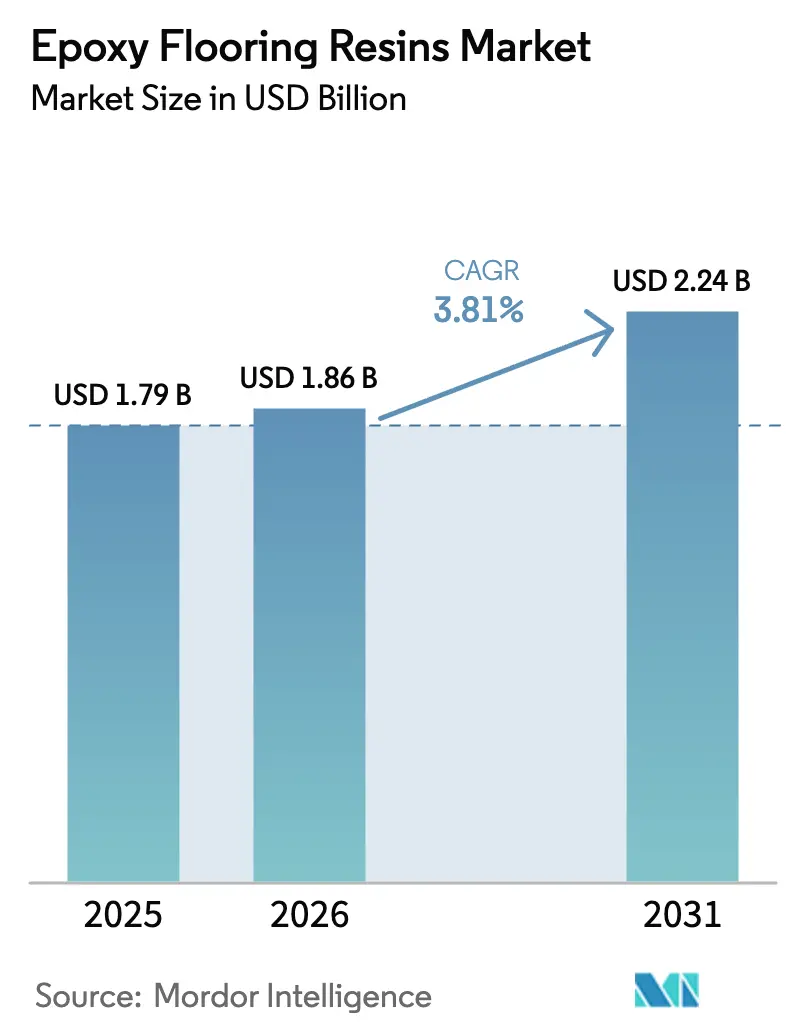

La taille du marché des résines de revêtement de sol époxy devrait croître de 1,79 milliard USD en 2025 à 1,86 milliard USD en 2026 et est prévu d'atteindre 2,24 milliards USD d'ici 2031, à un TCAC de 3,81 % sur la période 2026-2031. La demande reste soutenue alors que l'activité de rénovation s'accélère dans les usines pharmaceutiques et agroalimentaires, tandis que les méga-projets logistiques et de batteries pour véhicules électriques financés par les pouvoirs publics privilégient la longue durée de vie de cette technologie par rapport aux économies initiales. Les pressions concurrentielles exercées par les chimies alternatives et les fluctuations des chaînes d'approvisionnement en matières premières tempèrent la croissance globale, mais les innovations en matière de produits à faible teneur en COV (composés organiques volatils) et les mandats en faveur d'une construction neutre en carbone maintiennent le secteur des résines de revêtement de sol époxy fermement sur une trajectoire d'expansion. La prédominance des contractants dans la spécification et l'installation des systèmes ancre le service technique comme principal facteur de différenciation, et l'intégration verticale demeure la stratégie dominante pour protéger les marges face à la volatilité du bisphénol-A et de l'épichlorhydrine.

Principaux enseignements du rapport

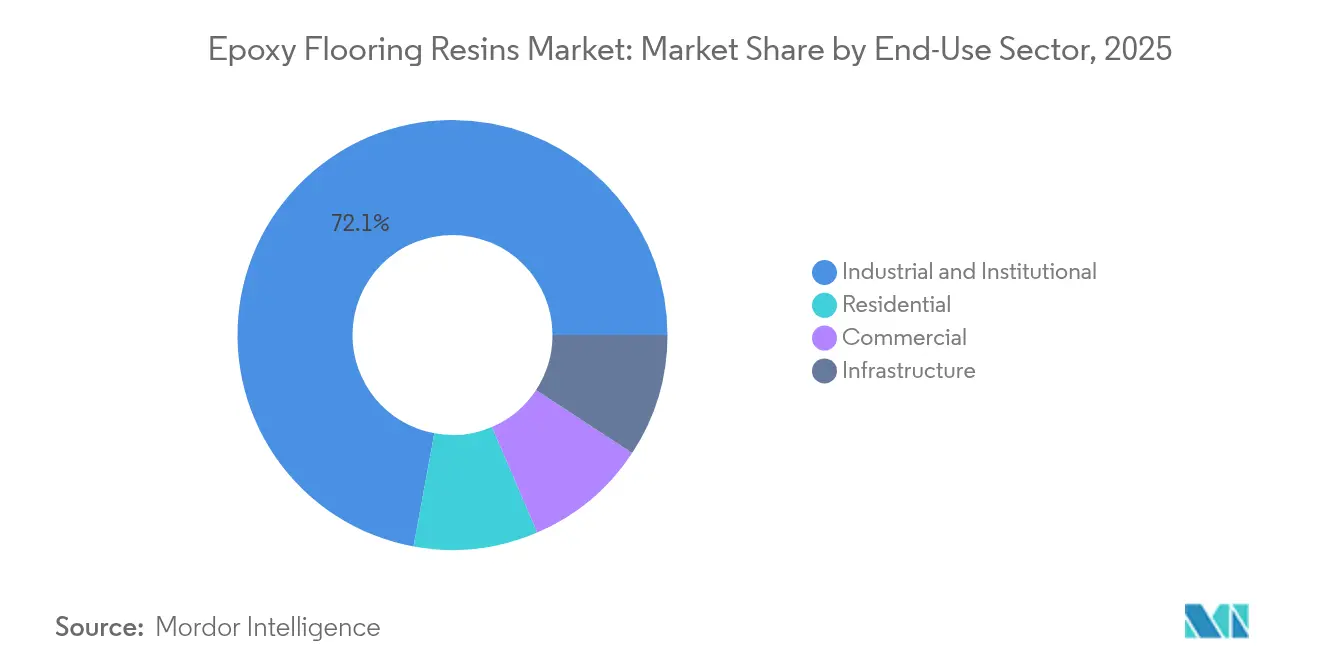

- Par secteur d'utilisation finale, les applications industrielles et institutionnelles sont en tête avec 72,10 % de la part de marché des résines de revêtement de sol époxy en 2025 ; les usages commerciaux devraient afficher le TCAC le plus élevé de 4,33 % jusqu'en 2031.

- Par canal de distribution, la voie directe/contractant représentait 93,65 % du marché des résines de revêtement de sol époxy en 2025, et devrait croître à un TCAC de 3,88 % pendant la période de prévision (2026-2031).

- Par géographie, l'Asie-Pacifique a capté 41,00 % des revenus en 2025 ; le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 3,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des résines de revêtement de sol époxy

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accélération de la demande de rénovation pour des sols hygiéniques et sans joint dans les usines agroalimentaires et pharmaceutiques | +0.8% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Méga-projets financés par les pouvoirs publics dans les entrepôts logistiques et les usines de batteries pour véhicules électriques | +0.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Transition vers des systèmes époxy 100 % solides à faible teneur en COV et en phase aqueuse | +0.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Droits antidumping sur les résines époxy asiatiques resserrant l'approvisionnement occidental | +0.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Mandats de construction neutre en carbone favorisant les revêtements de sol époxy à longue durée de vie | +0.5% | Mondial, piloté par les cadres réglementaires de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la demande de rénovation pour des sols hygiéniques et sans joint dans les usines agroalimentaires et pharmaceutiques

Les salles blanches pharmaceutiques et les installations agroalimentaires réglementées par l'USDA (Département américain de l'Agriculture) remplacent les carrelages et revêtements vinyliques traditionnels par des revêtements de sol époxy sans joint et antimicrobiens, afin de répondre à des exigences de contrôle de la contamination de plus en plus strictes. Le parc de batteries BlueOval SK de Ford a intégré 1,8 million de pieds carrés de systèmes époxy spécialisés validés pour la résistance aux particules et aux produits chimiques, démontrant comment les grands investissements industriels intègrent désormais le revêtement de sol dans la planification de conformité en amont. Le marché des résines de revêtement de sol époxy gagne en pouvoir de fixation des prix, car les propriétaires privilégient des systèmes éprouvés et certifiés plutôt que des options à moindre coût. De nombreuses usines nord-américaines et européennes construites dans les années 1990 arrivent en fin de vie, provoquant un cycle de remplacement synchronisé alors que les régulateurs intensifient leurs audits. Parallèlement, les fournisseurs de résines époxy qui associent des dossiers de documentation à des formations pour les contractants fidélisent leur clientèle.

Méga-projets financés par les pouvoirs publics dans les entrepôts logistiques et les usines de batteries pour véhicules électriques

Les fonds souverains et les politiques industrielles redirigent les capitaux vers des parcs logistiques d'exportation et des gigafactories de batteries qui nécessitent des revêtements de sol résistants aux produits chimiques et à sécurité électrostatique. Le complexe polymère du port de SOHAR d'Oman illustre les initiatives de diversification du Moyen-Orient, chacune exigeant des garanties de 20 ans que seuls les systèmes époxy premium peuvent satisfaire[1]TRADEARABIA, "Le complexe polymère du port de SOHAR pose sa première pierre," tradearabia.com. Ces projets dépassent souvent 500 000 pieds carrés par installation, générant des pics soudains dans la consommation régionale de résines qui mettent à l'épreuve la capacité des installateurs. Dans la région Asie-Pacifique, les subventions accordées aux chaînes d'approvisionnement en véhicules électriques concentrent plusieurs usines au sein d'une même province, ancrant une demande à long terme pour des chimies époxy avancées capables de tolérer les déversements d'électrolytes et les cycles thermiques.

Transition vers des systèmes époxy 100 % solides à faible teneur en COV et en phase aqueuse

L'étiquette carbone incorporé 2025 de l'Agence américaine de protection de l'environnement (US EPA) pousse les propriétaires à choisir des revêtements à faibles émissions, accélérant une transition chimique déjà en cours en Europe. Les dispersions en phase aqueuse modernes réduisent les COV de 90 % tout en atteignant une résistance à la compression équivalente à celle des types à base de solvants, élargissant ainsi leur acceptation dans les hôpitaux et les écoles. La formulation de ces systèmes nécessite un contrôle précis de la taille des particules et une optimisation des tensioactifs, des compétences souvent concentrées chez les fournisseurs intégrés verticalement. La courbe d'apprentissage pour les contractants reste un obstacle ; les fenêtres de durcissement prolongées et les propriétés d'écoulement modifiées nécessitent une reconversion, ce qui confère un avantage concurrentiel aux fabricants de résines disposant de solides équipes de soutien sur le terrain. Alors que le marché des résines de revêtement de sol époxy intègre des indicateurs de durabilité dans les documents d'appel d'offres, les taux de spécification pour les systèmes à faible teneur en COV augmentent en Amérique du Nord et dans certaines parties de l'Asie.

Droits antidumping sur les résines époxy asiatiques resserrant l'approvisionnement occidental

Les droits antidumping américains allant de 15 % à 234 % sur les importations de résines époxy chinoises ont redessiné les cartes d'approvisionnement, poussant les acheteurs vers des producteurs régionaux ou des importateurs spécialisés moins exposés aux droits de douane[2]BLOOMBERG, "Les États-Unis imposent des droits antidumping sur les importations de résines époxy," bloomberg.com. Les mesures de la Commission européenne reflètent cette tendance, aidant les usines nationales qui étaient auparavant en concurrence principalement sur le service. Les résines de revêtement de sol de qualité standard subissent l'essentiel de l'inflation des coûts, tandis que les grades de niche pour les secteurs des semi-conducteurs et de la pharmacie conservent une élasticité des prix premium. Le marché des résines de revêtement de sol époxy connaît ainsi un resserrement à court terme de l'approvisionnement en Occident, amplifiant les opportunités pour les fabricants de taille intermédiaire prêts à localiser leurs capacités.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du bisphénol-A et de l'épichlorhydrine comprimant les marges | -0.7% | Mondial, avec un impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Jaunissement induit par les UV limitant l'utilisation dans les zones exposées au soleil | -0.4% | Mondial, affectant particulièrement les applications extérieures | Moyen terme (2 à 4 ans) |

| Pénurie d'installateurs qualifiés entraînant des retards et des surcoûts dans les marchés matures | -0.5% | Marchés matures d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du bisphénol-A et de l'épichlorhydrine comprimant les marges

Les coûts des matières premières pour le bisphénol-A et l'épichlorhydrine fluctuent en fonction des fondamentaux de l'offre en phénol, acétone, propylène et chlore, qui évoluent rarement de manière synchronisée. Les contrats de résines de revêtement de sol, souvent fixés trois à six mois à l'avance, exposent les fournisseurs à une érosion des marges lorsque des pics sur les marchés au comptant surviennent. Les producteurs asiatiques de produits de base, qui opèrent déjà avec de faibles marges, sont les plus touchés, mais même les entreprises occidentales intégrées ne couvrent qu'une partie de leur exposition. Les acheteurs sur le marché des résines de revêtement de sol époxy sont de plus en plus ouverts aux clauses indexées, mais le risque de prix structurel persiste jusqu'à ce que les ajouts de capacité pétrochimique plus larges stabilisent les équilibres des matières premières.

Jaunissement induit par les UV limitant l'utilisation dans les zones exposées au soleil

Les résines standard au bisphénol-A peuvent jaunir après une exposition prolongée aux UV, limitant leur utilisation sur les allées extérieures et les atriums avec vitrage zénithal. Bien que les couches de finition enrichies en HALS (stabilisants à la lumière à amines encombrées) et les revêtements réticulables aux UV atténuent cet effet, le coût supplémentaire et la complexité d'application découragent les propriétaires soucieux des prix. Des programmes de recherche au Japon et en Corée du Sud se concentrent sur de nouveaux squelettes cycloaliphatiques pour améliorer la stabilité des couleurs, mais la commercialisation reste à plusieurs années. D'ici là, les systèmes hybrides polyuréthane-ciment et les systèmes PMMA (polyméthacrylate de méthyle) conservent des parts dans les segments extérieurs, freinant la croissance du volume incrémental du marché des résines de revêtement de sol époxy dans les applications architecturales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : la rénovation industrielle soutient la croissance

Les installations industrielles et institutionnelles représentaient 72,10 % de la demande en 2025, soulignant comment l'hygiène, la résistance chimique et la durabilité aux charges lourdes maintiennent ces opérateurs attachés aux solutions du marché des résines de revêtement de sol époxy. Le volume du segment se développera à un rythme plus stable à mesure que les normes de production propre obligatoires se généralisent dans les secteurs pharmaceutique et agroalimentaire. La catégorie commerciale, bien que plus petite, affiche le TCAC le plus élevé de 4,33 % grâce aux constructions de centres de données nécessitant une suppression des décharges électrostatiques. Les nouveaux formats de commerce de détail adoptent des revêtements de sol sans joint qui accélèrent le nettoyage nocturne, ajoutant des mètres carrés supplémentaires. Les projets d'infrastructure, tels que les terminaux de fret intermodaux, privilégient les formulations autonivelantes de 6 à 8 mm capables de résister à l'abrasion des chariots élévateurs, tandis que l'adoption résidentielle reste une niche en dehors des garages haut de gamme. Dans l'ensemble, la différenciation des performances oriente la spécification vers des systèmes antimicrobiens propriétaires, à faible dégazage ou à dissipation statique, plutôt que vers des produits universels, ce qui fait augmenter les prix de vente moyens sur le marché des résines de revêtement de sol époxy.

Les additifs antimicrobiens de deuxième génération, autrefois exclusifs aux centres médicaux, pénètrent désormais les lignes d'embouteillage de boissons, où la prévention des biofilms est cruciale. Les fonderies de semi-conducteurs nécessitent des silicones à très faible teneur pour minimiser les défauts de photolithographie, et les usines de batteries nécessitent une certification de résistance diélectrique avant la mise en service. Ces chimies sur mesure réduisent le nombre de fournisseurs aux entreprises maîtrisant la conception des polymères et le savoir-faire applicatif. Par conséquent, la taille du marché des résines de revêtement de sol époxy pour les grades d'ingénierie de niche devrait dépasser celle des formules de base jusqu'en 2030, même si ces dernières restent dominantes en volume.

Par canal de distribution : les contractants s'imposent comme gardiens techniques incontournables

Les ventes directes/contractants ont capté 93,65 % du marché des résines de revêtement de sol époxy en 2025, car les résultats du système dépendent d'une préparation méticuleuse du substrat, des ratios de mélange et du contrôle des conditions ambiantes. Les contractants regroupent systématiquement le meulage de surface, l'application de barrière anti-vapeur et des garanties à long terme, faisant évoluer l'approvisionnement en résines vers un modèle de services clés en main. Les fabricants entretiennent l'exclusivité en certifiant les installateurs, en co-marquant les projets et en proposant des représentants techniques sur site, des tactiques qui augmentent les coûts de changement de fournisseur. La taille du marché des résines de revêtement de sol époxy liée à ce canal pourrait croître proportionnellement au nombre de propriétaires industriels qui continuent d'externaliser l'entretien des sols dans le cadre de contrats de services à long terme.

Les portails de bricolage et d'e-commerce vendent des gallons en kit pour garages mais dépassent rarement 3 % de part en dehors de l'Amérique du Nord. La croissance dans ce segment reste limitée par le taux d'échec élevé des applications réalisées par des propriétaires non professionnels, qui ne procèdent pas à des tests de teneur en humidité ni à une sélection appropriée d'apprêts. Certains formulateurs expérimentent désormais des pochettes bicomposantes et des tutoriels vidéo pour élargir la demande adressable, mais une entrée durable dans les segments professionnels semble encore lointaine. Dans les économies émergentes, des réseaux informels d'installateurs contournent parfois les distributeurs officiels, mais les grands utilisateurs finaux canalisent toujours leurs achats via des applicateurs certifiés pour bénéficier d'une couverture de garantie, renforçant la structure centrée sur les contractants du marché des résines de revêtement de sol époxy.

Analyse géographique

La région Asie-Pacifique a conservé 41,00 % des revenus en 2025, les expansions de capacité chinoises et indiennes dans les secteurs pharmaceutique, électronique et automobile ayant largement spécifié des revêtements de sol industriels résistants aux produits chimiques. Les subventions provinciales accordées aux usines de fabrication avancée dites « petits géants » accélèrent les ajouts de surface, et la surcapacité régionale en résines maintient la compétitivité des prix, encourageant une adoption plus large. Le retour de bâton antidumping sur les marchés occidentaux redirige une partie de la production chinoise vers l'Asie du Sud-Est, où le Viêt Nam et l'Indonésie absorbent des produits pour les entrepôts et les centres d'assemblage. La taille du marché des résines de revêtement de sol époxy pour la région Asie-Pacifique devrait donc se développer régulièrement, tout en maintenant sa part dominante.

L'Amérique du Nord offre une demande mature mais résiliente, ancrée dans l'activité de rénovation et des règles strictes sur la qualité de l'air favorisant les technologies à faible teneur en COV. Les méga-projets de semi-conducteurs et de batteries pour véhicules électriques au Texas, en Arizona et au Tennessee consomment chacun des dizaines de milliers de gallons de grades à dissipation statique ou résistants aux produits chimiques. Les ateliers de service des sables bitumineux canadiens et les usines maquiladoras mexicaines élargissent la pertinence régionale, bien que les pénuries d'installateurs mettent à l'épreuve le respect des calendriers. L'insistance des propriétaires sur des garanties de 10 à 20 ans soutient la pénétration des grades premium et positionne le marché des résines de revêtement de sol époxy comme un axe de croissance fiable malgré des volumes de nouvelles constructions relativement modestes.

L'Europe continue d'imposer des mandats de construction neutre en carbone sur les nouvelles constructions, en liant le financement du secteur public aux déclarations environnementales de produits et à la recyclabilité en fin de vie. Les fonderies automobiles allemandes modernisent leurs revêtements de sol pour résister aux déversements de produits chimiques des batteries pour la mobilité électrique, tandis que la France rénove ses hôpitaux dans le cadre de son plan « Ma Santé 2025 ». Les États membres d'Europe de l'Est utilisent les fonds de cohésion de l'UE pour moderniser les corridors logistiques, alimentant une adoption à moyen terme. Le marché des résines de revêtement de sol époxy équilibre ainsi une faible croissance économique globale avec une dynamique de spécification portée par les politiques et un pivot régulier vers les systèmes en phase aqueuse.

Le Moyen-Orient et l'Afrique, la région à la croissance la plus rapide avec un TCAC projeté de 3,99 %, bénéficient de la diversification des fonds souverains vers la pétrochimie, les énergies renouvelables et le tourisme à grande échelle. Le projet NEOM d'Arabie Saoudite et les terminaux d'hydrogène-ammoniac des Émirats arabes unis (EAU) s'engagent tous deux à utiliser des revêtements de sol résistants aux produits chimiques et stables aux UV qui résistent aux conditions désertiques. En Afrique, les fonderies de cuivre en Zambie et les usines de transformation des agrumes en Afrique du Sud adoptent des formulations 100 % solides pour lutter contre l'attaque acide et les chocs thermiques. Ces projets élèvent collectivement le niveau de compétence des contractants régionaux et ancrent l'expansion à long terme du marché des résines de revêtement de sol époxy.

Paysage concurrentiel

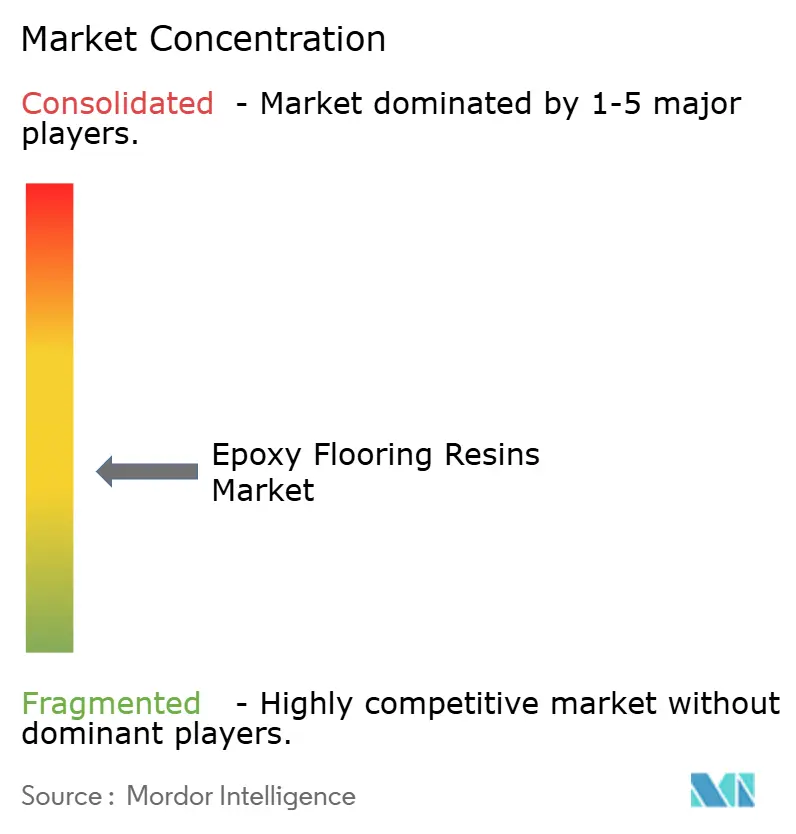

Le marché des résines de revêtement de sol époxy est modérément fragmenté, les cinq principaux fournisseurs s'appuient sur l'intégration en amont pour stabiliser les coûts des matières premières et protéger l'approvisionnement lors des chocs en bisphénol-A et en épichlorhydrine. Les partenariats stratégiques entre les fournisseurs de résines et les fabricants d'équipements de préparation de surface accélèrent la poussée vers la livraison de projets clés en main. Les scanners numériques d'appariement des couleurs, désormais standards dans les revêtements de sol décoratifs pour la vente au détail, migrent vers les projets industriels pour simplifier la validation du contrôle qualité. Alors que la demande se concentre autour des centres de données et des usines de batteries, les fournisseurs renforcent leurs points de stockage à proximité des zones de construction actives pour réduire les délais de livraison. L'appétit soutenu pour les fusions et acquisitions laisse présager une consolidation accrue, notamment parmi les fabricants d'additifs annexes et d'outils de meulage, les acteurs cherchant à capter une plus grande part de la chaîne de valeur du marché des résines de revêtement de sol époxy.

Leaders du secteur des résines de revêtement de sol époxy

RPM International Inc.

Sika AG

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

Akzo Nobel N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BASF et Sika ont conjointement développé un nouveau bloc de construction aminé pour le durcissement des résines époxy, disponible commercialement sous la marque Baxxodur EC 151 de BASF. Ce nouveau développement est particulièrement intéressant pour les applications de revêtement de sol.

- Mars 2025 : Westlake Corporation a annoncé que Westlake Epoxy a lancé plusieurs nouveaux produits lors du Salon européen des revêtements (ECS) 2025 en Allemagne. Westlake Epoxy a présenté son nouveau portefeuille de produits EpoVIVE, qui comprend des dispersions de résines époxy en phase aqueuse à faible teneur en COV (composés organiques volatils).

Périmètre du rapport mondial sur le marché des résines de revêtement de sol époxy

Commercial, Industriel et institutionnel, Infrastructure, Résidentiel sont couverts en tant que segments par secteur d'utilisation finale. Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud sont couverts en tant que segments par région.| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Direct / Contractant |

| Bricolage et e-commerce |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

| Par canal de distribution | Direct / Contractant | |

| Bricolage et e-commerce | ||

| Par géographie | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les résines de revêtement de sol époxy consommées dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont prises en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, sont pris en compte la consommation de produits en résine de revêtement de sol à base époxy pour les halls d'entrée, les usines, les magasins, les garages et les couloirs, entre autres.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et accroître rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents liants utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, le carrelage céramique, la stratification des plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent des petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements protecteurs pour béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou d'un anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans différents contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend les nouvelles constructions d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements protecteurs pour béton | Pour assurer une protection spécifique, comme la résistance à la carbonatation ou aux produits chimiques, un revêtement protecteur filmogène peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements protecteurs du béton. |

| Composés de cure | Les composés de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres éléments. Ces composés de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour toute personne nécessitant une forte adhérence sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes de gainage par fibres | Les systèmes de gainage par fibres font partie des produits chimiques de réparation et de réhabilitation des constructions. Ils consistent à renforcer les structures existantes en gainant les éléments structurels comme les poutres et les colonnes avec des nappes de fibres de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, accroître leur résistance à l'usure ou les protéger des produits chimiques, de l'humidité et des taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute plage (superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui confère des propriétés améliorées et renforcées lorsqu'ils sont ajoutés au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et la résistance résultante au refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits hygiéniques et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend les nouvelles constructions d'hôpitaux, d'écoles, d'unités de fabrication, de centrales d'énergie et de puissance, etc. |

| Construction d'infrastructure | La construction d'infrastructure comprend les nouvelles constructions de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le processus d'injection de coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'imperméabilisation liquides appliquées | La membrane liquide appliquée est un revêtement monolithique, entièrement adhérent et à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméable élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères, et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable avec des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs, tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont vaporisés ou appliqués sur la surface des moules pour empêcher un substrat de coller à une surface de moulage. Plusieurs types d'agents de démoulage, notamment le silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protège-armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protège-armatures sont utilisés pour protéger contre les effets de dégradation, en particulier dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage par fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que les condominiums, les villas et les maisons individuelles. |

| Fixation par résine | Le processus d'utilisation de résines comme l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton ouvrables pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui présente peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables, utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol et des contraintes très agressives. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | Le silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone, et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des composés de cure, des agents de démoulage, des antirouille et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, l'ouvrabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Différents réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu diluant pour disperser la résine. Ils se forment en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface des risques de fuite. Un produit chimique d'imperméabilisation est un revêtement protecteur ou une primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux étanches appliquées en phase liquide ou auto-adhérentes qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées dans un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement