Tamanho e Participação do Mercado de Terceirização de Serviços de Engenharia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

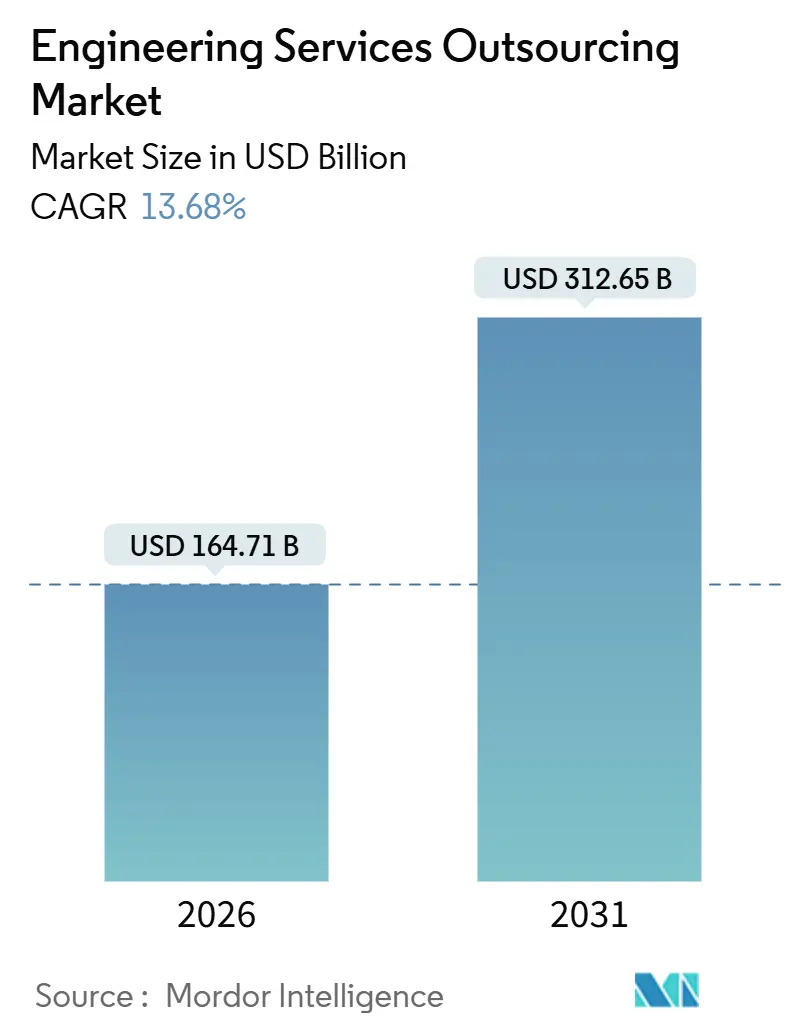

| Tamanho do Mercado (2026) | 164.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 312.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.68% CAGR |

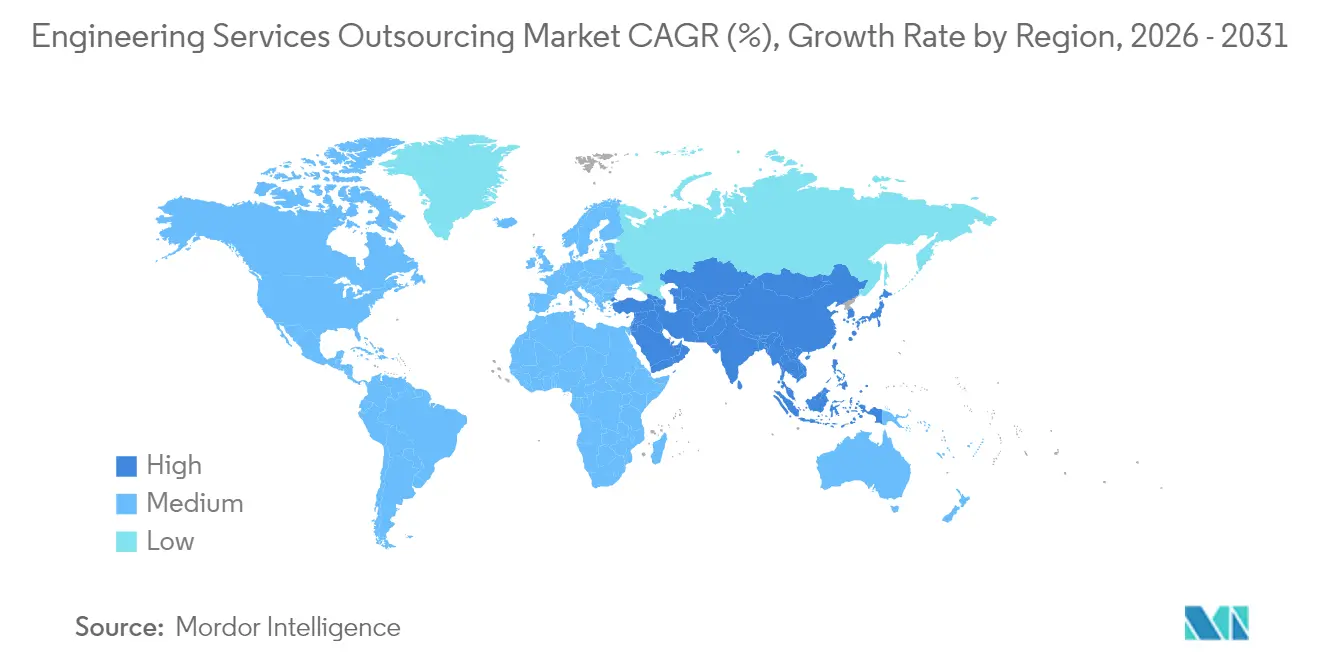

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Serviços de Engenharia por Mordor Intelligence

O tamanho do Mercado de Terceirização de Serviços de Engenharia é estimado em USD 164,71 bilhões em 2026, e espera-se que atinja USD 312,65 bilhões até 2031, a um CAGR de 13,68% durante o período de previsão (2026-2031). Os roteiros de produtos definidos por software estão encurtando os ciclos de design, as tensões geopolíticas estão redirecionando o trabalho para estruturas de entrega equilibradas, e a engenharia auxiliada por computador aprimorada por IA está comprimindo os prazos de validação. Os fornecedores agora funcionam como extensões estratégicas de P&D em vez de centros de custo táticos, uma mudança que redefine modelos de precificação, escopos de contratos e critérios de seleção de fornecedores. Os controles de despesas de capital nos fabricantes de equipamentos originais (OEMs) reforçam a adoção da terceirização, enquanto a escassez de talentos específicos do domínio aumenta a demanda por parceiros que combinam habilidades de software com profundo conhecimento em engenharia. Essas forças convergentes sustentam coletivamente o crescimento de dois dígitos no mercado de terceirização de serviços de engenharia.

Principais Conclusões do Relatório

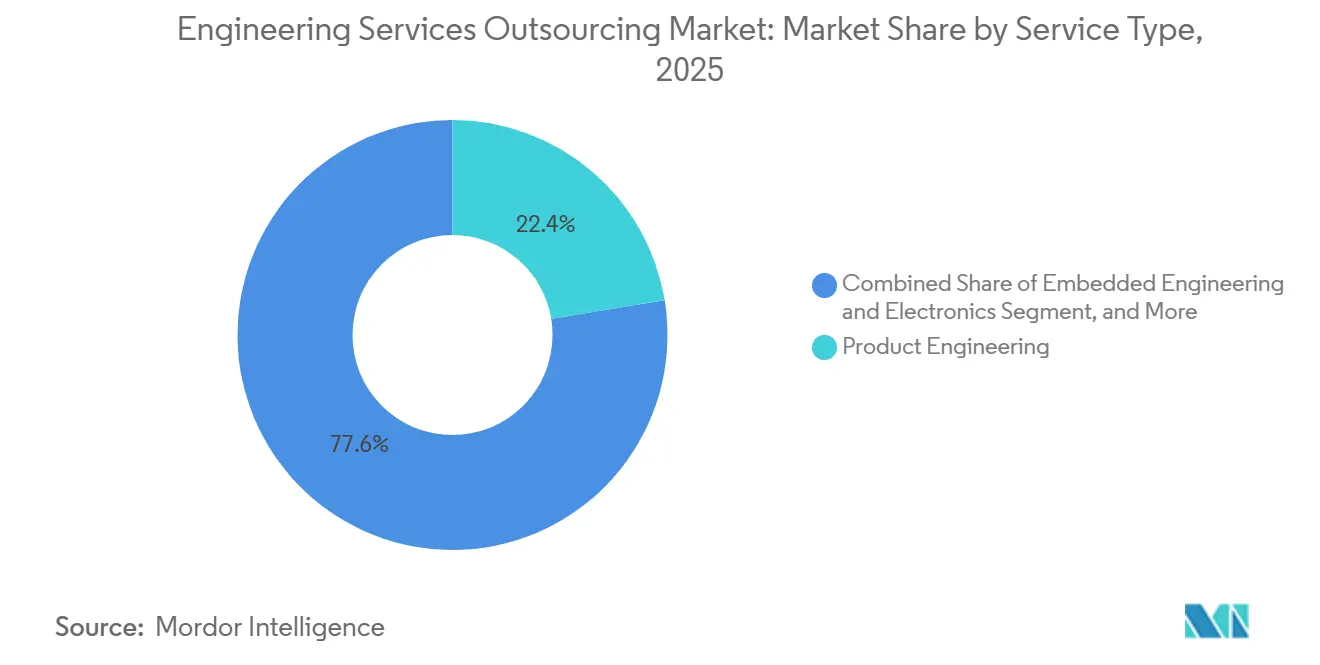

- Por tipo de serviço, a Engenharia de Produto comandou 29,02% da participação do mercado de terceirização de serviços de engenharia em 2025, enquanto a Engenharia Digital e de Software avança a um CAGR acelerado de 14,35% até 2031.

- Por usuário final, Automotivo e Transporte liderou com 28,55% de participação na receita em 2025; Aeroespacial e Defesa tem previsão de expansão a um CAGR de 13,12% até 2031.

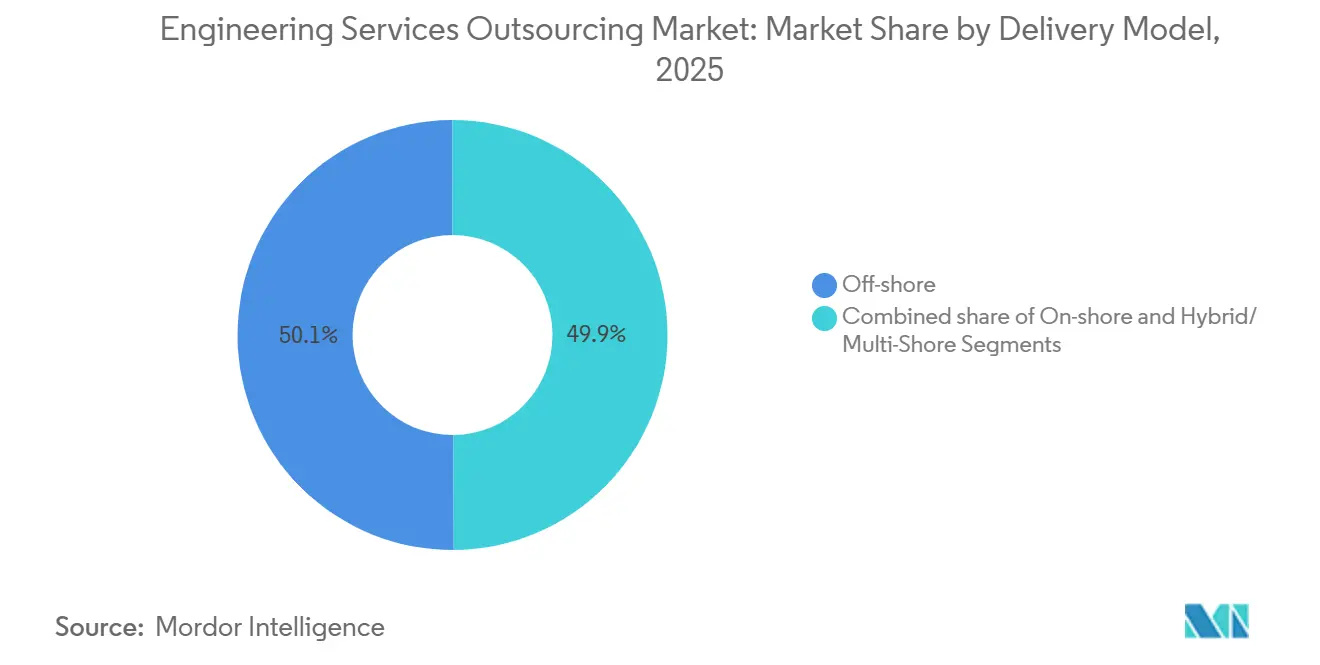

- Por modelo de entrega, os centros offshore retiveram uma participação de 69,85% do tamanho do mercado de terceirização de serviços de engenharia em 2025, enquanto os modelos nearshore estão programados para crescer a um CAGR de 13,98% no mesmo horizonte.

- Por porte do cliente, as grandes empresas responderam por 59,78% do tamanho do mercado de terceirização de serviços de engenharia em 2025; as pequenas e médias empresas estão no caminho para um CAGR de 12,92% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 41,92% em 2025, mas a região do Oriente Médio e África está acelerando a um CAGR de 15,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Serviços de Engenharia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração dos roteiros de produtos definidos por software | +3.2% | América do Norte, Europa, repercussão global | Médio prazo (2-4 anos) |

| Crescente pressão de custos sobre os orçamentos de P&D dos OEMs | +2.8% | Centros da APAC, global | Curto prazo (≤ 2 anos) |

| Demanda por nearshoring em meio à diversificação de riscos geopolíticos | +2.1% | América do Norte, UE, México, Europa Oriental | Médio prazo (2-4 anos) |

| Escassez de talentos em domínios avançados de engenharia | +1.9% | América do Norte, Europa Ocidental, global | Longo prazo (≥ 4 anos) |

| Adoção de engenharia auxiliada por computador aprimorada por IA e gêmeos digitais | +1.7% | Primeiros adotantes globais | Longo prazo (≥ 4 anos) |

| Reengenharia de produtos legados orientada pela sustentabilidade | +1.2% | Europa, América do Norte e APAC em expansão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Roteiros de Produtos Definidos por Software

Os OEMs que migram para arquiteturas centradas em software agora destinam até 40% dos orçamentos de P&D ao desenvolvimento de código, criando cargas de trabalho sustentadas para sistemas embarcados, pilhas de conectividade e validação de cibersegurança. Os modelos de atualização contínua over-the-air exigem parcerias com empresas capazes de manter gêmeos digitais e entregar lançamentos ágeis ao longo dos ciclos de vida operacionais. A maior integração das camadas mecânica, eletrônica e de software eleva a complexidade além da capacidade de muitas equipes internas, aumentando a demanda por parceiros de engenharia full-stack que conectem protocolos veículo-a-tudo com o design tradicional de trem de força.

Crescente Pressão de Custos sobre os Orçamentos de P&D dos OEMs

A volatilidade econômica e os choques na cadeia de suprimentos pressionam os fabricantes a converter o quadro fixo de engenharia em gastos variáveis baseados em projetos. A terceirização amortece as oscilações de CAPEX ao oferecer capacidade elástica e habilidades especializadas para domínios como otimização de manufatura aditiva ou validação de sensores IoT. Os líderes em semicondutores ilustram a tendência ao realocar o design front-end de FPGA e tarefas de firmware embarcado para parceiros externos que já possuem cadeias de ferramentas certificadas e equipes experientes. A consolidação entre fornecedores de serviços também se acelera à medida que os compradores simplificam seus portfólios em direção a um número menor de fornecedores multidisciplinares capazes de entrega turnkey.

Demanda por Nearshoring em Meio à Diversificação de Riscos Geopolíticos

Legislações como a Lei CHIPS e Ciência incentivam o design doméstico, enquanto as regras de soberania de dados limitam a transferência transfronteiriça de arquivos sensíveis. Fornecedores no México, Polônia e Vietnã capitalizam a proximidade, o alinhamento linguístico e os marcos legais compatíveis para garantir projetos antes enviados a centros offshore distantes. Iniciativas como os serviços de engenharia em nuvem soberana da Accenture demonstram como a entrega localizada aliada à segurança nativa em nuvem satisfaz os requisitos nacionais sem sacrificar a eficiência da colaboração.

Escassez de Talentos em Domínios Avançados de Engenharia

Os déficits globais em áreas como simulação aprimorada por IA, design de chips neuromórficos e computação de borda segura elevam as taxas de cobrança para especialistas de nicho. Os provedores de serviços de engenharia respondem com parcerias universitárias, currículos de requalificação e pipelines internos de design assistido por IA que multiplicam a produção por engenheiro. Os prêmios de escassez elevam o poder de precificação geral e reforçam a narrativa de criação de valor do mercado de terceirização de serviços de engenharia em vez de pura arbitragem de mão de obra[1]Fundação Nacional de Ciências, "Estatísticas da Força de Trabalho em Engenharia 2025," nsf.gov.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com propriedade intelectual e soberania de dados | -2.3% | Global, agudo em defesa e telecomunicações | Curto prazo (≤ 2 anos) |

| Padrões fragmentados entre setores | -1.8% | Variável por vertical | Médio prazo (2-4 anos) |

| Inflação salarial nos centros offshore tradicionais | -1.5% | Índia, Filipinas, núcleo da APAC | Curto prazo (≤ 2 anos) |

| Altos custos de migração para programas de engenharia de longo prazo | -1.2% | Aeroespacial, automotivo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Propriedade Intelectual e Soberania de Dados

Os OEMs de defesa, telecomunicações e saúde devem manter artefatos de design sensíveis em jurisdições compatíveis, reduzindo os grupos de fornecedores e estendendo os ciclos de aquisição. Regulamentações como o ITAR restringem projetos aeroespaciais a fornecedores domésticos aprovados, reduzindo o mercado acessível para operações offshore de custo eficiente. Os parceiros de serviços investem em plataformas de colaboração de confiança zero e trilhas de auditoria habilitadas por blockchain, mas as políticas nacionais ainda retardam a expansão transfronteiriça, mantendo certos segmentos de alto valor insulares[2]Departamento de Defesa dos Estados Unidos, "Requisitos de Conformidade com o ITAR para Dados Técnicos," defense.gov.

Padrões Fragmentados entre Setores

Estruturas divergentes — ISO 26262 para segurança funcional automotiva versus DO-178C para software de aviônica — forçam as empresas de serviços a manter múltiplas trilhas e ferramentas de certificação, corroendo as economias de escala. À medida que o conteúdo de software aumenta, novas normas de cibersegurança se sobrepõem às regras mecânicas, agravando a complexidade. A harmonização limitada significa que os fornecedores raramente conseguem reutilizar recursos de forma contínua entre setores, reduzindo a alavancagem de margem mesmo em meio à crescente demanda[3]Comissão Europeia, "Proposta de Revisão da Diretiva de Máquinas," europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Engenharia Digital Lidera a Transformação de Plataformas

A Engenharia Digital e de Software gerou a trajetória mais rápida com um CAGR de 29,97%, impulsionada por sistemas operacionais de veículos elétricos, pilhas de IoT industrial e implantações de gerenciamento do ciclo de vida do produto nativas em nuvem. Os fornecedores incorporam pipelines de DevOps, engenharia de sistemas baseada em modelos e microsserviços em contêineres que permitem lançamentos contínuos de funcionalidades em produtos multidominiais. A Engenharia de Produto manteve sua dominância com 22,42% da receita de 2025 no mercado de terceirização de serviços de engenharia, sustentando o design mecânico central, a análise estrutural e a engenharia de materiais, que permanecem indispensáveis em todos os setores. Os esforços de requalificação agora combinam análise de elementos finitos aprimorada por IA com fluxos de trabalho tradicionais de CAD, acelerando os ciclos de iteração. A Engenharia Embarcada e Eletrônica cresce à medida que os chips de IA de borda proliferam; os serviços de Verificação, Validação e Conformidade se expandem em resposta às regulamentações de autonomia. A Engenharia de Sustentação e de Valor ganha relevância à medida que os mandatos de economia circular estimulam redesenhos voltados à eficiência de materiais. Coletivamente, os fornecedores estão evoluindo em direção a plataformas integradas em vez de ofertas isoladas, permitindo que os clientes orquestrem da ideação ao lançamento sob uma única estrutura de governança.

O mercado de terceirização de serviços de engenharia recompensa as empresas que entregam pacotes de serviços modulares alinhados a sprints ágeis, permitindo que os OEMs consumam ativos digitais discretos sob demanda. As bibliotecas de gêmeos digitais encurtam os ciclos de prototipagem, enquanto as bancadas de teste automatizadas reduzem o erro humano na validação de conformidade. A prototipagem nativa em nuvem reduz o investimento de capital em laboratórios físicos, deslocando o foco de custo do hardware para a precisão da simulação. As ofertas de Integração de Sistemas incluem cada vez mais arquiteturas ciberresistentes para proteger ativos conectados. Como resultado, os silos por tipo de serviço se dissipam, posicionando os parceiros full-stack para vendas cruzadas em escala.

Por Usuário Final: Aeroespacial e Defesa Impulsiona o Crescimento Premium

A participação do mercado de terceirização de serviços de engenharia para Automotivo e Transporte foi de 18,67% em 2025, com um CAGR de 19,79%, impulsionada pela eletrificação, modelos térmicos de baterias e algoritmos de condução autônoma. A complexidade dos veículos definidos por software, juntamente com regulamentações como a UNECE R-155 sobre cibersegurança, compele os OEMs a depender de especialistas externos para orquestrar a convergência hardware-software.

Em Aeroespacial e Defesa, as frotas se modernizam com materiais compostos, estudos de propulsão a hidrogênio e aviônica de próxima geração. Os principais contratantes de defesa redirecionam os gastos em engenharia para comunicações via satélite resilientes e sistemas aéreos não tripulados, segmentos que exigem cadeias de suprimentos certificadas e ambientes de dados seguros. Os clientes de Equipamentos Industriais aproveitam os gêmeos digitais para manutenção preditiva, enquanto os players de Eletrônicos de Consumo terceirizam tarefas mecânicas de commodities para liberar as equipes internas para se concentrarem na diferenciação da interface do usuário. As empresas de Semicondutores, enfrentando crônicas escassezes de design analógico, superam outros setores na disputa por expertise de nicho, inflacionando as taxas nesse microssegmento.

Os clientes de Energia e Serviços Públicos contratam parceiros de serviços para análises de otimização de redes e modelos de integração de energias renováveis, enquanto as empresas de Petróleo e Gás emulam programas de integridade de ativos downstream pioneiros no setor químico. Os fabricantes de Dispositivos Médicos, lidando com auditorias da ISO 13485 e da FDA 21 CFR Parte 820, terceirizam o design para manufatura e os testes de fatores humanos para reduzir o risco de não conformidade. Os clientes de Telecomunicações e Redes exigem interoperabilidade 5G O-RAN e orquestração de borda em nuvem, áreas onde equipes multidisciplinares abrangem competências em RF, software e segurança. O perfil de demanda diversificado sustenta um crescimento robusto em todos os verticais, mesmo que cada vertical aplique requisitos de conformidade exclusivos que moldam as estratégias de qualificação dos fornecedores.

Por Modelo de Entrega: O Nearshore Ganha Importância Estratégica

Os centros offshore ainda ancoraram 34,10% da receita de 2025 no mercado de terceirização de serviços de engenharia, refletindo décadas de pipelines de talentos na Índia e na Europa Oriental. O mercado de terceirização de serviços de engenharia continua a explorar os diferenciais cambiais e os frameworks de processos maduros nessas regiões. No entanto, as localidades nearshore estão avançando a um CAGR de 43,95% até 2031, à medida que a geopolítica, a sobreposição de fusos horários e os estatutos de localização de dados convergem para redefinir os benefícios de proximidade.

Modelos híbridos emergem nos quais os fornecedores dividem tarefas sensíveis de firmware entre centros onshore compatíveis e centros offshore para cargas de trabalho de simulação não classificadas. Os contratos baseados em resultados diminuem a centralidade dos custos de mão de obra por hora, permitindo que as equipes nearshore compitam em velocidade de inovação e familiaridade com o domínio. As ferramentas de colaboração aprimoradas reduzem as fricções de distância, mas os regimes de conformidade mantêm certas cargas de trabalho cercadas em jurisdições prescritas, consolidando o papel dos centros regionais.

O alinhamento de fusos horários otimiza a cadência ágil ao permitir reuniões diárias de acompanhamento sem turnos noturnos. A afinidade linguística e cultural melhora a clareza das revisões de design, reduzindo o retrabalho. Os fornecedores na Polônia, Portugal e México ganham tração ao combinar fluência em idiomas europeus ou norte-americanos com graduados em STEM versados em cadeias de ferramentas modernas. A paridade de automação significa que a inflação salarial nos centros offshore tradicionais estreita as diferenças de custo em relação aos pares nearshore, equalizando ainda mais a economia. Como resultado, a seleção do modelo de entrega torna-se uma decisão de portfólio que equilibra custo, conformidade e eficiência colaborativa, em vez de um foco singular na arbitragem de tarifas.

Por Porte do Cliente: As PMEs Adotam a Democratização da Engenharia

As grandes empresas responderam por 77,48% do mercado de terceirização de serviços de engenharia em 2025, registrando um CAGR de 71,82% até 2031. Elas aproveitam escritórios maduros de gestão de fornecedores, acordos de serviços mestre plurianuais e laboratórios de co-inovação que vinculam os parceiros a estratégias de produto de longo prazo. Esses compradores continuam a impulsionar o volume, mas o momentum de crescimento está se deslocando para as pequenas e médias empresas (PMEs).

As pilhas de CAD/PDM baseadas em nuvem reduzem o licenciamento de software inicial, permitindo que as PMEs acessem a mesma maturidade de ferramentas que antes apenas as grandes empresas globais podiam pagar. Os provedores de plataforma como serviço oferecem horas de simulação com pagamento conforme o uso e assistentes de design assistidos por IA, ampliando as equipes de engenharia enxutas. A precificação por assinatura e os portais de autoatendimento simplificam a integração, enquanto os marketplaces conectam freelancers especializados a tarefas de nicho. As PMEs valorizam contratos alinhados a resultados que se adaptam a fluxos de caixa variáveis, levando os fornecedores a criar catálogos de serviços modulares.

Os encargos regulatórios representam um obstáculo para as empresas menores, portanto, os fornecedores se diferenciam oferecendo pacotes de documentação turnkey, listas de verificação de certificação e serviços de ligação regulatória. O setor de terceirização de serviços de engenharia se beneficia à medida que as PMEs inovadoras em robótica, equipamentos para agricultura inteligente e dispositivos de tecnologia limpa terceirizam subsistemas para acelerar os prazos de chegada ao mercado. À medida que as ferramentas democratizadas se disseminam, a base de clientes endereçável se expande além dos fornecedores de primeiro nível para uma longa cauda de fabricantes emergentes, ampliando a oportunidade total de mercado.

Análise Geográfica

A Ásia-Pacífico deteve 41,92% da receita global em 2025 no mercado de terceirização de serviços de engenharia, ancorada pelo extenso pool de talentos da Índia e pela escala da China em engenharia de manufatura. A inflação salarial, no entanto, comprime os diferenciais de custo de mão de obra, levando os fornecedores a sobrepor automação à expertise humana. A Índia investe em requalificação por meio de centros nacionais de IA, posicionando sua força de trabalho para tarefas de gêmeos digitais e análises. A China avança nos projetos de fábricas inteligentes, combinando robótica com SCADA nativo em nuvem, mas enfrenta obstáculos de controle de exportações que desviam contratos aeroespaciais avançados para locais alternativos. O Vietnã e as Filipinas cultivam nichos especializados: o Vietnã em firmware embarcado, as Filipinas em engenharia de animação para infotainment, diversificando os portfólios regionais.

O Oriente Médio e a África são impulsionados pelos programas de diversificação Visão 2030 dos estados do Golfo. O projeto de cidade inteligente NEOM da Arábia Saudita catalisa a demanda por engenharia de hidrogênio verde, IoT e infraestrutura inteligente; os Emirados Árabes Unidos canalizam fundos soberanos para centros de MRO aeroespacial e P&D de compósitos avançados. A África do Sul ingressa na terceirização de design de plantas de energia renovável, enquanto o Egito aproveita talentos multilíngues para trabalhos nearshore europeus. O investimento em educação em STEM se acelera, mas os pipelines de talentos permanecem imaturos, exigindo parcerias contínuas com universidades globais e fornecedores de tecnologia.

A América do Norte deteve 35,07% da receita global de 2025 no mercado de terceirização de serviços de engenharia, e exibe a trajetória mais rápida com um CAGR de 34,12% até 2031, continuando a adquirir escopos de alto valor, especialmente para plataformas de defesa e pilotos de caminhões autônomos. Os incentivos da Lei CHIPS estimulam centros domésticos de design de semicondutores, fortalecendo a terceirização local dentro de enclaves seguros. A Europa enfatiza o ecodesign e a conformidade com a economia circular; os mandatos rigorosos do GDPR e os emergentes mandatos de ciberresiliência direcionam as cargas de trabalho para fornecedores regionais que oferecem ambientes de dados certificados. Os países da Europa Oriental, notadamente Polônia e Romênia, conquistam contratos excedentes da Europa Ocidental graças às regulamentações alinhadas à UE e às estruturas de custos competitivas. A América Latina se expande lentamente, mas ganha reconhecimento pela documentação técnica em espanhol e pela colaboração ágil, com sobreposição de horários de trabalho com os EUA.

Cenário Competitivo

O mercado de terceirização de serviços de engenharia apresenta fragmentação moderada. As grandes empresas de TI indianas, como Tata Consultancy Services, Infosys e HCLTech, escalam ofertas horizontais combinando serviços de software com design mecânico, enquanto especialistas de nicho como a Cyient se concentram em certificação aeroespacial, e a L&T Technology Services se destaca em automação industrial. A consolidação se acelera: a Cognizant adquiriu a Belcan por USD 1,3 bilhão em 2024 para fundir capacidades aeroespaciais regulamentadas com DevOps nativo em nuvem.

A diferenciação tecnológica é cada vez mais decisiva. Os fornecedores implantam ferramentas de design generativo impulsionadas por IA que reduzem drasticamente os ciclos de iteração e diminuem a dependência de engenheiros seniores escassos. As plataformas de gêmeos digitais integradas com sistemas de gerenciamento do ciclo de vida do produto permitem serviços pós-lançamento contínuos e geradores de receita. A aquisição da StoneShield Engineering pela Lear Corporation em fevereiro de 2025 amplia seu portfólio de automação para a produção complexa de chicotes elétricos, sinalizando o apetite dos OEMs pela integração vertical.

As estratégias de diversificação geográfica emergem à medida que os compradores buscam resiliência. As empresas de médio porte constroem centros satélites no México, Portugal e Vietnã para proteger-se contra riscos geopolíticos e cambiais. Os centros de engenharia seguros que atendem aos padrões ITAR, FedRAMP ou GDPR comandam taxas premium, erguendo barreiras à entrada. As oportunidades emergentes em computação quântica, chips neuromórficos e P&D de materiais sustentáveis convidam consórcios acadêmico-industriais a concorrer ao lado de fornecedores tradicionais, adicionando novos perfis de concorrência.

Os ecossistemas de talentos tornam-se ativos estratégicos; as empresas fazem parcerias com universidades para desenvolver currículos em torno de engenharia de sistemas baseada em modelos, segurança funcional e ética em IA. Hackathons e contribuições para comunidades de código aberto fortalecem as marcas empregadoras, auxiliando o recrutamento em mercados de trabalho competitivos. À medida que os escopos de contratos evoluem para a co-propriedade de propriedade intelectual e o co-investimento, os fornecedores capazes de assumir riscos e entregar compromissos baseados em resultados capturam uma maior parcela de carteira.

Líderes do Setor de Terceirização de Serviços de Engenharia

Tata Consultancy Services (TCS)

Infosys

HCLTech

Wipro

Tech Mahindra

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Alliance Machine Systems International divulgou sua intenção de adquirir a Systec Corporation e a Automatan LLC, expandindo as soluções de automação para linhas de embalagem de papelão ondulado.

- Fevereiro de 2025: A Lear Corporation adquiriu a StoneShield Engineering por um valor não divulgado, aprimorando as capacidades de automação avançada para a montagem de chicotes elétricos de próxima geração em sua divisão E-Systems.

- Outubro de 2024: A Var Group S.p.A. concordou em adquirir 55% da SMART Engineering GmbH por USD 2,16 milhões, ampliando o alcance em engenharia auxiliada por computador na região DACH da Alemanha.

- Setembro de 2024: A XPartners, apoiada pela Axcel, adquiriu as empresas dinamarquesas Aqvila A/S e M&E Engineering A/S, elevando a receita do grupo para USD 161,5 milhões e o quadro de funcionários para 970 colaboradores.

Escopo do Relatório Global do Mercado de Terceirização de Serviços de Engenharia

A terceirização de serviços de engenharia (ESO) refere-se ao processo de contratação de diversas funções de engenharia não físicas, como design, prototipagem, integração de sistemas e testes, de uma fonte externa.

O Mercado Global de Terceirização de Serviços de Engenharia é Segmentado por Serviços (Design, Prototipagem, Integração de Sistemas, Testes e Outros), por Usuário Final (Automotivo, Eletrônicos de Consumo e Semicondutores, Telecomunicações e Outros) e por Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

| Engenharia de Produto (Mecânica/Mecatrônica, Design Conceitual e Industrial, Engenharia Auxiliada por Computador/Simulação) |

| Engenharia Embarcada e Eletrônica (PCB/PCBA, front-end de FPGA/ASIC, firmware) |

| Engenharia Digital e de Software |

| Verificação, Validação e Conformidade (V&V, HIL/SIL/MIL, certificação) |

| Prototipagem e Introdução de Novos Produtos |

| Engenharia de Sustentação/Valor (VAVE, reengenharia, localização, fim de vida útil) |

| Integração de Sistemas |

| Automotivo e Transporte |

| Equipamentos e Maquinários Industriais |

| Eletrônicos de Consumo |

| Semicondutores |

| Petróleo e Gás |

| Telecomunicações e Redes |

| Aeroespacial e Defesa |

| Energia e Serviços Públicos |

| Dispositivos Médicos |

| Outros Usuários Finais |

| Onshore |

| Offshore |

| Híbrido/Multi-Shore |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Engenharia de Produto (Mecânica/Mecatrônica, Design Conceitual e Industrial, Engenharia Auxiliada por Computador/Simulação) | |

| Engenharia Embarcada e Eletrônica (PCB/PCBA, front-end de FPGA/ASIC, firmware) | ||

| Engenharia Digital e de Software | ||

| Verificação, Validação e Conformidade (V&V, HIL/SIL/MIL, certificação) | ||

| Prototipagem e Introdução de Novos Produtos | ||

| Engenharia de Sustentação/Valor (VAVE, reengenharia, localização, fim de vida útil) | ||

| Integração de Sistemas | ||

| Por Usuário Final | Automotivo e Transporte | |

| Equipamentos e Maquinários Industriais | ||

| Eletrônicos de Consumo | ||

| Semicondutores | ||

| Petróleo e Gás | ||

| Telecomunicações e Redes | ||

| Aeroespacial e Defesa | ||

| Energia e Serviços Públicos | ||

| Dispositivos Médicos | ||

| Outros Usuários Finais | ||

| Por Modelo de Entrega | Onshore | |

| Offshore | ||

| Híbrido/Multi-Shore | ||

| Por Porte do Cliente | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de terceirização de serviços de engenharia em 2026?

Está avaliado em USD 164,71 bilhões em 2026, com expectativas de atingir USD 312,65 bilhões até 2031 sob um CAGR de 13,68%.

Qual região lidera a demanda por trabalho de engenharia terceirizado?

A América do Norte detém uma participação de 35,07% em 2025, e está crescendo a um CAGR de 34,12%.

O que está impulsionando o crescimento da entrega nearshore?

A diversificação de riscos geopolíticos e as regras mais rígidas de soberania de dados estão elevando os contratos nearshore a um CAGR de 13,98%.

Qual vertical de usuário final está se expandindo mais rapidamente?

Automotivo e Transporte tem projeção de crescimento a um CAGR de 19,79%.

Página atualizada pela última vez em: