Taille et part du marché de la fonderie en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

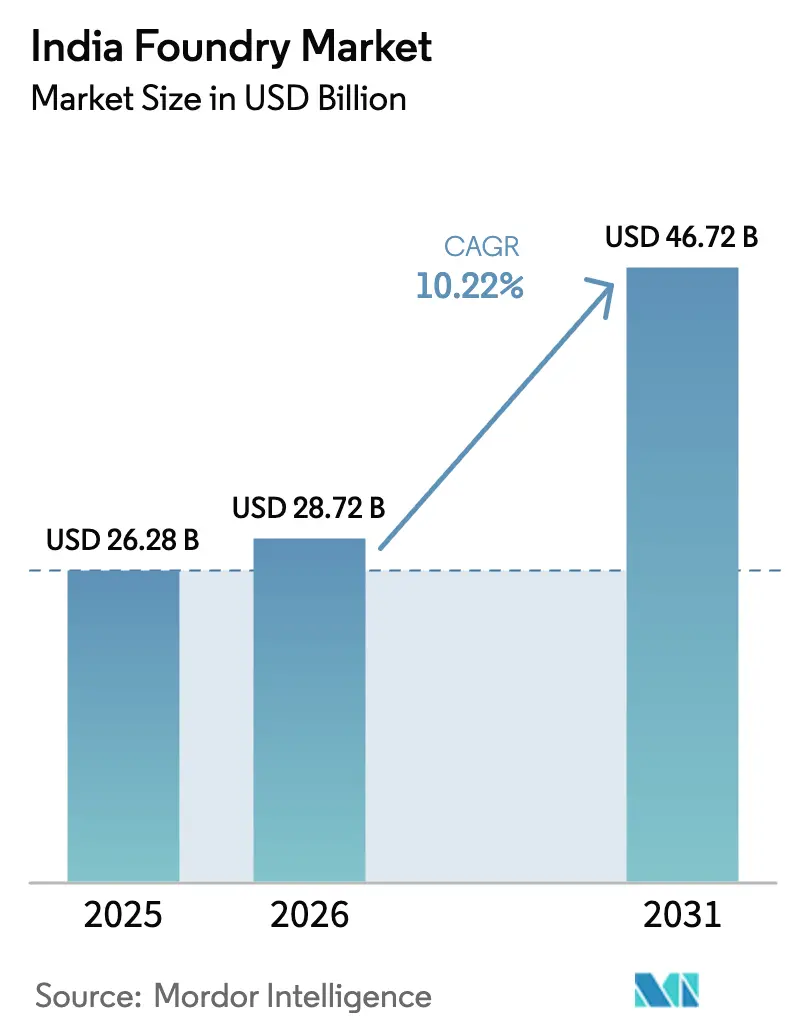

| Taille du marché de l'année de base (2025) | 26.28 Milliards de dollars |

| Taille du Marché (2026) | 28.72 Milliards de dollars |

| Taille du Marché (2031) | 46.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fonderie en Inde par Mordor Intelligence

La taille du marché de la fonderie en Inde est projetée à 26,28 milliards USD en 2025, 28,72 milliards USD en 2026, et devrait atteindre 46,72 milliards USD d'ici 2031, avec un TCAC de 10,22 % de 2026 à 2031.

Soutenu par des droits de substitution aux importations, la localisation des véhicules électriques (VE) et les dépenses en travaux publics, le marché indien de la fonderie est passé de la contractualisation ponctuelle à des programmes à long terme qui récompensent la cohérence métallurgique et la réduction du carbone incorporé. Les lignes de coulée sous haute pression (HPDC) en aluminium fonctionnent à pleine capacité alors que la production nationale de VE a dépassé 1 million d'unités au cours de l'exercice 2026, tandis que la politique de mise à la ferraille des véhicules libère de la ferraille à faible coût qui réduit les coûts de fusion de 12 à 18 %. Des droits de sauvegarde de 40 % sur les pièces moulées en fonte chinoises ont redirigé les commandes vers les ateliers nationaux et réduit les délais de livraison, et les subventions à l'hydrogène vert incitent les premiers adoptants à convertir les cubilots alimentés au coke en fours à faible émission de carbone. Ensemble, ces leviers ont permis à la plupart des fournisseurs de rang 1 de maintenir leur pouvoir de fixation des prix, même si les prix de la ferraille et de l'énergie restent volatils.

Points clés du rapport

- Par type de coulée, la coulée en sable représentait 58,82 % de la part du marché indien de la fonderie en 2025, tandis que la coulée à la cire perdue devrait se développer à un TCAC de 12,05 % jusqu'en 2031.

- Par matériau, les alliages ferreux détenaient 84 % de la taille du marché indien de la fonderie en 2025, mais les alliages non ferreux devraient croître à un TCAC de 11,54 % jusqu'en 2031.

- Par utilisateur final, les applications automobiles ont contribué à hauteur de 31,88 % du chiffre d'affaires de 2025, tandis que les composants aérospatiaux afficheront le TCAC le plus rapide de 12,06 % jusqu'en 2031.

- Par géographie, l'Inde de l'Ouest était en tête avec 35,11 % du chiffre d'affaires de 2025, tandis que l'Inde du Sud est en bonne voie pour un TCAC de 10,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la fonderie en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La production nationale de VE dépassant 1 million d'unités au cours de l'EF-26 stimule la demande de coulée HPDC en aluminium | +1.8% | Inde de l'Ouest et du Sud | Moyen terme (2 à 4 ans) |

| Le droit de 40 % sur les pièces moulées en fonte chinoises accélère la substitution aux importations | +1.5% | National | Court terme (≤ 2 ans) |

| La politique de mise à la ferraille des véhicules fournit de la ferraille ferreuse et non ferreuse à moindre coût | +1.2% | National | Court terme (≤ 2 ans) |

| Les mandats Scope-3 des équipementiers mondiaux stimulent les investissements dans les fours à arc électrique et à induction | +1.0% | National | Moyen terme (2 à 4 ans) |

| Les subventions à l'hydrogène vert soutiennent la conversion des fours dans certains clusters | +0.8% | Inde de l'Ouest, du Sud et de l'Est | Long terme (≥ 4 ans) |

| La place de marché B2B des métaux ONDC réduit les coûts des matières premières pour les PME | +0.5% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La production nationale de VE dépassant 1 million d'unités au cours de l'EF-26 stimule la demande de coulée HPDC en aluminium

La localisation des groupes motopropulseurs de VE détourne les lignes HPDC des accessoires de moteur vers les boîtiers de batteries, les carters de moteurs et les cadres structurels qui exigent des tolérances plus strictes et une conductivité thermique plus élevée. L'usine de Chakan d'Hindalco, d'une valeur de 59 millions USD, a livré 10 000 boîtiers de batteries à Mahindra Electric en décembre 2024 et monte en puissance pour atteindre 160 000 unités par an d'ici l'EF-2027. Uno Minda met en service une installation HPDC de 25 millions USD dans le Maharashtra avec une capacité annuelle de 3 629 t visant les plateformes Nexon EV de Tata et XUV400 de Mahindra. L'incitation liée à la production pour les cellules à chimie avancée en Inde impose une valeur ajoutée nationale de 60 % d'ici 2027, ancrant davantage les commandes HPDC dans les clusters de Pune, Chakan et Hosur. Bien que les revêtements ignifuges ajoutent 8 à 12 % aux coûts de traitement, ils permettent d'accéder à des contrats premium avec Ola Electric et Ather Energy, augmentant les prix de vente moyens des pièces moulées pour boîtiers.

Le droit de 40 % sur les pièces moulées en fonte chinoises accélère la substitution aux importations

Un droit de douane de base de 40 %, en vigueur depuis janvier 2025, a réduit les cycles de commande de 90 à 120 jours à 30 à 45 jours. Mahindra & Mahindra et Tata Motors ont transféré 12 000 t de boîtiers de la Chine vers Kirloskar Ferrous et Electrosteel. L'usine de composants EV de Baramati de Bharat Forge utilise des outils de remplissage de moules par intelligence artificielle pour maintenir les rejets en dessous de 1 %, permettant des livraisons dans la semaine. Les équipementiers d'engins de construction, portés par une future incitation à la production, localisent les cylindres hydrauliques et les pièces moulées de flèches. À moins que les usines n'atteignent la productivité chinoise avant l'expiration prévue du droit en 2028, le risque d'importation réapparaîtra, mais les déploiements de jumeaux numériques dans le cadre du programme SAMARTH Udyog Bharat 4.0 comblent l'écart.

La politique de mise à la ferraille des véhicules fournit de la ferraille ferreuse et non ferreuse à moindre coût

La politique de mise à la ferraille des véhicules comptait 84 installations de mise à la ferraille traitant 96 980 véhicules en juillet 2024[1]Bureau de presse et d'information, "Politique de mise à la ferraille des véhicules : 84 RVSF opérationnels, 96 980 véhicules mis à la ferraille en juillet 2024," pib.gov.in. Les flux de ferraille font passer le taux de ferraille dans les fours à induction jusqu'à 70 %, réduisant les achats de fonte brute et diminuant l'intensité énergétique. Les usines de Tata Steel et JSW Steel exploitent désormais des lignes de tri de ferraille dédiées, offrant aux fonderies une charge plus propre qui réduit les coûts de la fonte grise de 40 à 60 USD par tonne. Le mandat de certificat de conformité de la politique pourrait mettre à la retraite 1,2 million de véhicules par an d'ici 2028, générant 2,8 millions de tonnes de ferraille ferreuse, suffisamment pour couvrir 15 à 20 % des besoins nationaux en fusion. Les marges s'élargissent à mesure que les coûts de fusion baissent, permettant aux fonderies de proposer des prix inférieurs aux importations sans éroder la rentabilité.

Les subventions à l'hydrogène vert soutiennent la conversion des fours dans certains clusters

La Mission nationale pour l'hydrogène vert prévoit 2,35 milliards USD jusqu'en 2030 pour le fer à réduction directe et les fours à hydrogène[2]Ministère des nouvelles énergies et des énergies renouvelables, "Mission nationale pour l'hydrogène vert," mnre.gov.in. Le bassin à forte densité de cubilots de Kolhapur pilote des brûleurs à hydrogène-oxygène capables de réduire les émissions de particules de 85 % et le dioxyde de soufre à quasi zéro. Tata Steel teste un électrolyseur de 5 MW alimentant un module de fer à réduction directe de 50 t par jour, avec des enseignements visant sa fonderie captive. L'économie de la conversion dépend de la baisse des prix de l'hydrogène de l'actuel 4,5 USD par kg à l'objectif de 1,2 USD par kg de la mission, mais les premiers adoptants pourraient se conformer au Mécanisme d'ajustement carbone aux frontières européen (MACF) bien avant leurs pairs.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le MACF de l'UE augmente le coût rendu des pièces moulées à haute teneur en carbone | -1.4% | Clusters orientés à l'exportation | Court terme (≤ 2 ans) |

| Les restrictions d'importation sur le coke de pétrole et le charbon à haute teneur en soufre font grimper les coûts du combustible de fusion | -0.9% | Inde de l'Ouest, de l'Est et centrale | Court terme (≤ 2 ans) |

| Le recrutement dans les usines de semi-conducteurs draine les ingénieurs métallurgistes | -0.6% | Inde de l'Ouest et du Sud | Moyen terme (2 à 4 ans) |

| Le passage aux plastiques renforcés de verre dans la micro-mobilité réduit la demande de petites pièces | -0.4% | Inde de l'Ouest et du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le MACF de l'UE augmente le coût rendu des pièces moulées à haute teneur en carbone

Le MACF applique une taxe de 38,8 % sur les pièces moulées dépassant 1,5 t de CO₂ par tonne à partir de janvier 2026. Les exportateurs de Kolhapur, émettant 1,8 à 2,2 t de CO₂ par tonne, font face à une compression immédiate des marges. Les grands acteurs absorbent les coûts de conformité, mais 70 % des ateliers sont des PME avec des capitaux limités. Au moins 8 à 12 micro-fonderies ont fermé chaque trimestre depuis mi-2025, accélérant la consolidation alors que les acheteurs se tournent vers des fournisseurs conformes au MACF.

Les restrictions d'importation sur le coke de pétrole et le charbon à haute teneur en soufre font grimper les coûts du combustible de fusion

L'Inde a réduit le quota d'importation de coke de janvier à juin 2025 à 1,43 million de tonnes et abaissé le plafond de soufre à 1,5 %, faisant passer les prix livrés d'environ 360 USD par tonne à près de 480 USD par tonne. Les factures de combustible de fusion pour les cubilots alimentés au coke ont augmenté d'environ 25 %, comprimant les marges de 4 à 6 points et forçant une douzaine de micro-fonderies de Kolhapur à fermer. Sans alternatives énergétiques moins coûteuses, la prochaine réduction de quota prévue pour 2027 pourrait déclencher des fermetures plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de coulée : La coulée à la cire perdue améliore la production de précision

La coulée à la cire perdue a capturé 600 t de capacité de qualité aérospatiale en 2025 et est en passe d'atteindre un TCAC de 12,05 %, surpassant toutes les autres méthodes sur le marché indien de la fonderie. La coulée en sable, cependant, est restée la plus importante avec 58,82 % du volume de 2025. Le carnet de commandes de 21,4 milliards USD de HAL pour 201 jets Tejas Mk 2 stimule les contrats de pales de turbines pour PTC Industries, Dynamatic Technologies et Aequs.[3]Organisation de recherche et développement de la défense, "Monographie sur la coulée à la cire perdue pour les applications de moteurs aéronautiques," drdo.gov.in Les superalliages coulés à la cire perdue tels que l'Inconel 718 offrent une résistance à la traction de 950 à 1 200 MPa et peuvent tolérer des températures de trajet gazeux de 1 050 °C, des caractéristiques impossibles à obtenir via des moules en sable. Bien que les outillages et les étapes de cirage augmentent les coûts des pièces à 10 USD par kg, les équipementiers acceptent des primes pour les tolérances serrées et la durée de vie en fatigue.

La coulée en sable sous-tend toujours la taille du marché indien de la fonderie pour les blocs-cylindres automobiles, les attelages ferroviaires et les corps de pompes. Kolhapur et Pune à elles seules expédient environ 600 000 t de pièces en fonte coulées en sable par an. La coulée sous pression, menée par la prochaine unité du Maharashtra d'Uno Minda, se tourne vers les carters de moteurs EV et les cadres de batteries avec des temps de cycle de 45 secondes. La coulée en moule permanent, la coulée en modèle évaporable et la coulée centrifuge représentent une faible part, servant les pistons, les vilebrequins et les tuyaux en fonte ductile. Même avec la croissance rapide de la coulée à la cire perdue, la coulée en sable conservera probablement plus de la moitié de la part du marché indien de la fonderie jusqu'en 2031, car les grands moteurs diesel et les bogies ferroviaires resteront à forte intensité de fonte.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : Les alliages non ferreux gagnent du terrain

Les grades ferreux détenaient 84 % du chiffre d'affaires de 2025, mais les pièces moulées en aluminium, zinc et cuivre enregistreront un TCAC de 11,54 % jusqu'en 2031 en raison des mandats d'allègement des VE. La ligne HPDC d'Hindalco a réalisé une réduction de poids de 40 % des boîtiers de batteries par rapport à l'acier, améliorant l'autonomie de 15 km. Le cluster aluminium de Pune, qui représente plus de 20 % de la production nationale non ferreuse, bénéficie du gaz naturel par pipeline et de l'approvisionnement ONDC qui réduisent les coûts des lingots de 5 à 7 %. Malgré la croissance, les alliages non ferreux suivent toujours les fluctuations du London Metal Exchange ; à 2 600 USD par tonne, l'aluminium coûte environ quatre fois plus que la fonte brute, comprimant les marges lorsque les contrats manquent de clauses de répercussion des métaux.

Les fontes grises et ductiles maintiennent leur leadership sur les pièces sensibles aux coûts et à haute fatigue telles que les attelages ferroviaires et les moyeux d'éoliennes. L'expansion de Chennai de Nelcast a ajouté 60 000 t par an et utilise 100 % d'énergie renouvelable, atteignant 0,8 t de CO₂ par tonne, bien en dessous du seuil du MACF. À mesure que la pénétration des VE augmente, l'utilisation d'aluminium et de magnésium par véhicule augmentera, mais la teneur en fer dans les cadres de machines lourdes, les attelages et les disques de frein restera stable, assurant la domination ferreuse dans la part du marché indien de la fonderie pour au moins les cinq prochaines années.

Par utilisateur final : L'aérospatiale dépasse la croissance automobile

Les utilisations automobiles ont encore généré 31,88 % de la demande de 2025, mais le contenu par voiture diminue à mesure que les moteurs à combustion interne cèdent la place à des groupes motopropulseurs EV plus simples. En revanche, les pièces moulées aérospatiales, représentant actuellement moins de 10 % des expéditions, afficheront un TCAC de 12,06 % alors que HAL augmente la production de jets Tejas de 16 à 24 unités par an et que la commande de 470 appareils d'Air India alimente les remplacements de pales sur le marché secondaire. Les alliages de nickel coulés avec précision offrent des marges à deux chiffres et des contrats plus longs, protégeant des fournisseurs tels que PTC Industries de la volatilité du cycle automobile.

Les engins de construction, les chemins de fer, les pompes et les composants électriques représentent ensemble le reste. Les cylindres hydrauliques pour excavateurs, les cadres de bogies ferroviaires pour les rames Vande Bharat et les corps de pompes en fonte ductile pour les réseaux d'eau maintiennent un tonnage stable. Ces pièces plus volumineuses favorisent les moules en sable ou statiques, renforçant le tonnage ferreux même si les alliages coulés à la cire perdue de haute qualité prennent de la valeur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Inde de l'Ouest a conservé 35,11 % du chiffre d'affaires de 2025, les 275 fonderies de fonte de Kolhapur et le cluster aluminium de 50 unités de Pune ayant ensemble coulé plus de 1 million de tonnes. La proximité de Tata Motors, Mahindra & Mahindra et Bajaj Auto maintient des distances d'expédition courtes, tandis que les subventions d'État sur le gaz naturel réduisent les coûts de fusion pour les ateliers non ferreux. Le campus de forge-coulée de Chakan de Bharat Forge d'une valeur de 47 millions USD et l'usine de coulée sous pression d'Igatpuri de Mahindra CIE d'une valeur de 59 millions USD ajouteront près de 60 000 t de capacité en aluminium d'ici 2027, portant la part de la région dans le tonnage non ferreux vers 46 %.

L'Inde du Sud est la région à la croissance la plus rapide avec un TCAC projeté de 10,74 % jusqu'en 2031 grâce aux travaux aérospatiaux et d'énergie éolienne au Tamil Nadu et au Karnataka. L'installation de fonte ductile de 60 000 t de Nelcast à Chennai, entièrement alimentée par des énergies renouvelables, respecte déjà les limites du MACF et alimente les moyeux Vestas et Siemens Gamesa. L'expansion de coulée sous pression de 18 000 t de Sundaram Clayton et la ligne de calibres de frein de 12 000 t de Brakes India approfondissent l'approvisionnement automobile pour les programmes d'exportation de Hyundai et Renault-Nissan. Les ateliers de coulée à la cire perdue de Coimbatore sont directement intégrés dans la chaîne d'approvisionnement en pales de turbines de HAL, sécurisant des commandes pluriannuelles qui lissent la cyclicité.

L'Inde du Nord, de l'Est et du Nord-Est, et centrale sont en retrait en termes de part mais tirent parti des fonderies captives des aciéries et de la demande ferroviaire. Les sites de Jamshedpur de Tata Steel et de Dolvi de JSW Steel coulent de grands carters et attelages pour Indian Railways et Bharat Heavy Electricals. Le corridor RRTS Delhi-Panipat de 2,27 milliards USD et les travaux de métro à Kolkata et Guwahati attirent des commandes de tuyaux en fonte ductile et de disques de frein vers l'est, tandis que Raipur-Bhilai, riche en charbon, maintient un avantage de coût sur les matières premières pour les pièces moulées d'engins de construction.

Paysage concurrentiel

Environ 5 000 unités sont en concurrence à l'échelle nationale, mais les 20 premiers groupes contrôlent 35 à 40 % du chiffre d'affaires, conférant au marché indien de la fonderie une concentration modérée. Les acteurs intégrés co-localisent la forge, l'usinage et la coulée sur des campus uniques pour raccourcir les délais de livraison. Bharat Forge exploite 716 500 t de capacité dans cinq pays, dont 77 700 t de coulée de fonte via JS Auto Cast, et utilise la vision par intelligence artificielle pour maintenir les défauts en dessous de 1 %. La phase I de l'installation d'Igatpuri de Mahindra CIE a introduit des jumeaux numériques qui ont réduit le temps de cycle à 45 secondes, remportant des commandes de carters de moteurs en aluminium pour des plateformes EV européennes.

Le deuxième groupe, comprenant Endurance Technologies, Sundaram Clayton et Nelcast, se spécialise dans la coulée sous haute pression ou les moyeux en fonte ductile. Leur avantage réside dans l'approvisionnement en énergie renouvelable et la conformité au MACF en tant que premiers adoptants. L'usine de Chennai de Nelcast, par exemple, fonctionne à 100 % à l'énergie éolienne et solaire, lui valant le statut de fournisseur privilégié jusqu'en 2028 pour Suzlon et Vestas. Ces récits de décarbonisation sont désormais essentiels pour les devis à l'exportation, et plusieurs PME risquent d'être exclues faute d'empreintes ISO 14067.

L'adoption technologique reste la variable stratégique clé. Les capteurs IoT, la prédiction des défauts par apprentissage automatique et les registres carbone par chaîne de blocs coûtent plus de 0,5 million USD par ligne, une somme prohibitive pour les PME. La place de marché des métaux ONDC offre un levier de soulagement en abaissant les prix des matières premières, mais la plupart des micro-ateliers peinent encore à financer l'automatisation. À mesure que les droits de douane s'éliminent progressivement et que le MACF monte en puissance, la consolidation devrait s'accélérer, les plus grands groupes envisageant des acquisitions complémentaires dans les clusters de Pune, Kolhapur et Coimbatore.

Leaders du secteur de la fonderie en Inde

A-Cast Foundry

Aditya Birla Management Corp.

Brakes India

Larsen & Toubro

JSW Steel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Bharat Forge a inauguré une usine de forge en aluminium de 47 millions USD à Chakan, Maharashtra, avec une capacité de 36 000 t, entièrement alimentée par des énergies renouvelables.

- Octobre 2024 : JSW Steel a mis en service une usine de pellets de 574 millions USD en Odisha, ajoutant 12 millions de tonnes à la charge d'alimentation interne.

- Septembre 2024 : Bharat Forge a lancé un centre de R&D de 18 millions USD à Pune axé sur les alliages aluminium-lithium et la fabrication additive.

- Août 2024 : JSW Steel a activé une deuxième ligne de pellets de 12 millions de tonnes à Meramandali pour l'approvisionnement captif et marchand.

Périmètre du rapport sur le marché de la fonderie en Inde

Une fonderie est une usine où des pièces moulées sont produites en faisant fondre le métal, en versant le liquide dans un moule et en le laissant refroidir et se solidifier dans la forme souhaitée. Les fonderies sont l'un des contributeurs les plus importants au mouvement de recyclage dans la fabrication, faisant fondre et recoulant des millions de tonnes de ferraille chaque année pour créer de nouveaux produits durables. De plus, de nombreuses fonderies utilisent du sable dans leur processus de moulage. Ces fonderies utilisent, reconditionnent et réutilisent souvent le sable, ce qui constitue une autre forme de recyclage.

Le marché indien de la fonderie est segmenté par matériau (ferreux et non ferreux), par utilisateur final (automobile, aérospatiale, construction, machinerie et autres utilisateurs finaux) et par type (coulée en sable, coulée à la cire perdue, coulée sous pression et autres types).

Le rapport sur le marché indien de la fonderie offre la taille du marché et la valeur prévisionnelle en (USD) pour tous les segments ci-dessus.

| Coulée en sable |

| Coulée sous pression |

| Coulée à la cire perdue |

| Autres types - Coulée en moule permanent, coulée en modèle évaporable, coulée sous haute pression et coulée centrifuge |

| Ferreux |

| Non ferreux |

| Automobile |

| Aérospatiale |

| Construction |

| Machinerie |

| Chemins de fer |

| Production d'énergie |

| Pompes et vannes |

| Composants électriques |

| Autres - Ingénierie générale, etc. |

| Inde du Nord |

| Inde de l'Ouest |

| Inde du Sud |

| Inde de l'Est et du Nord-Est |

| Inde centrale |

| Par type de coulée | Coulée en sable |

| Coulée sous pression | |

| Coulée à la cire perdue | |

| Autres types - Coulée en moule permanent, coulée en modèle évaporable, coulée sous haute pression et coulée centrifuge | |

| Par matériau | Ferreux |

| Non ferreux | |

| Par utilisateur final | Automobile |

| Aérospatiale | |

| Construction | |

| Machinerie | |

| Chemins de fer | |

| Production d'énergie | |

| Pompes et vannes | |

| Composants électriques | |

| Autres - Ingénierie générale, etc. | |

| Par géographie | Inde du Nord |

| Inde de l'Ouest | |

| Inde du Sud | |

| Inde de l'Est et du Nord-Est | |

| Inde centrale |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien de la fonderie en 2026 ?

Le marché a atteint 28,72 milliards USD en 2026 et devrait croître à un TCAC de 10,22 % pour atteindre 46,72 milliards USD d'ici 2031.

Quelle méthode de coulée détient la plus grande part aujourd'hui ?

La coulée en sable a conservé 58,82 % de la production de 2025, approvisionnant principalement les moteurs automobiles et les attelages ferroviaires.

Qu'est-ce qui stimule la demande de coulée en aluminium ?

La localisation des boîtiers de batteries et des carters de moteurs pour véhicules électriques, ainsi que les droits de douane sur les pièces moulées chinoises, stimulent les commandes de coulée HPDC en aluminium.

Quelle région connaît la croissance la plus rapide ?

L'Inde du Sud devrait afficher un TCAC de 10,74 %, soutenu par la coulée de précision aérospatiale et les pôles d'énergie éolienne.

Comment le MACF affectera-t-il les exportateurs ?

Les pièces moulées dépassant 1,5 t de CO₂ par tonne sont soumises à une taxe de 38,8 % à partir de 2026, poussant les ateliers à cubilots alimentés au coke à passer aux filières électriques ou à hydrogène.

Quels investissements technologiques sont les plus courants ?

Les fonderies adoptent la simulation de remplissage de moules par intelligence artificielle, la détection des défauts par IoT et le suivi carbone par chaîne de blocs pour atteindre les objectifs Scope-3 des équipementiers mondiaux.

Dernière mise à jour de la page le: