Taille et part du marché des adhésifs aérospatiaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs aérospatiaux par Mordor Intelligence

La taille du marché des adhésifs aérospatiaux devrait s'étendre de 0,89 milliard USD en 2025 et 0,93 milliard USD en 2026 à 1,17 milliard USD d'ici 2031, enregistrant un CAGR de 4,78 % entre 2026 et 2031. Les principaux moteurs de croissance comprennent les cellules d'aéronefs à forte teneur en composites, les cellules de collage robotisées et les formulations adaptées aux conditions cryogéniques qui soutiennent la propulsion à hydrogène. Bien que les systèmes à base de solvant maintiennent une part de revenus significative, les formulations à base d'eau gagnent rapidement du terrain, stimulées par le resserrement des plafonds de COV imposés par le California Air Resources Board et le règlement REACH. Les grades structurels s'alignent étroitement sur la part de consommation des fabricants d'équipements d'origine, qui adoptent de plus en plus les peaux composites collées et les caissons de voilure. L'Amérique du Nord, soutenue par les programmes Boeing 737 MAX et F-35 de Lockheed Martin, domine les volumes d'adhésifs. Pourtant, avec la production du C919 de COMAC et du C295 de Tata-Airbus, la région Asie-Pacifique est positionnée pour la croissance la plus rapide.

Principaux enseignements du rapport

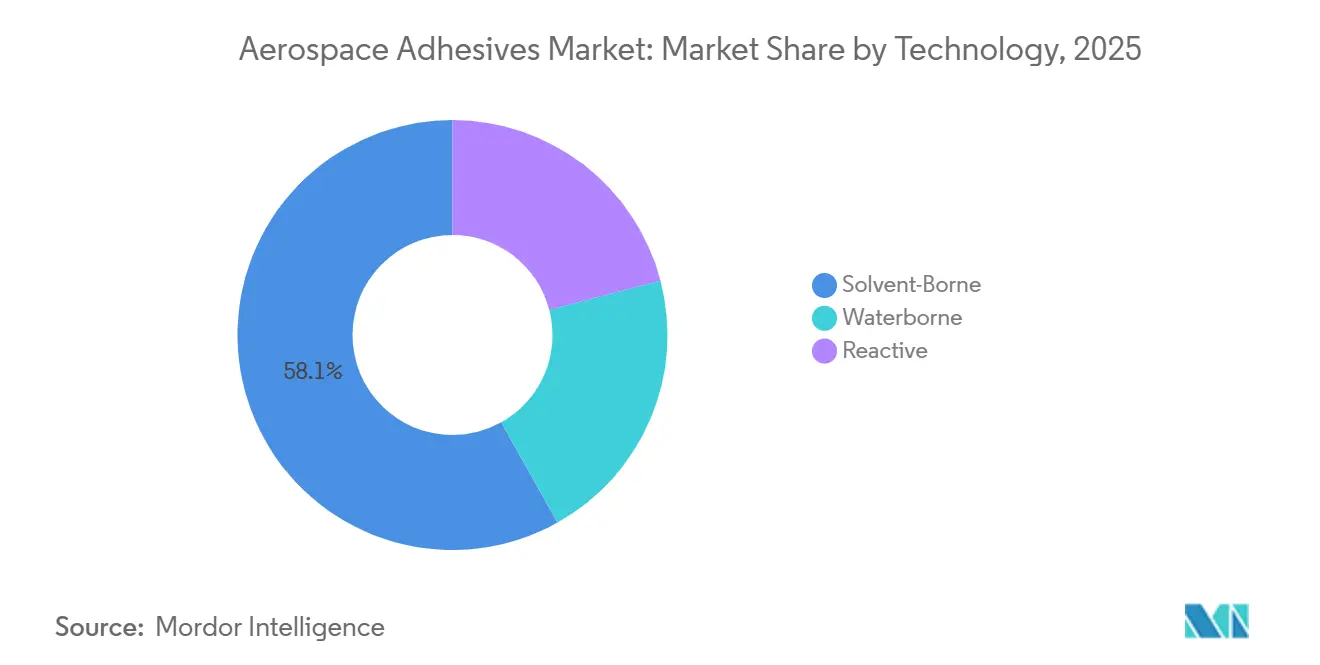

- Par technologie, les formulations à base de solvant ont dominé avec une part de revenus de 58,12 % en 2025, tandis que les variantes à base d'eau devraient croître à un CAGR de 4,98 % jusqu'en 2031.

- Par type de résine, l'époxy a capturé 50,23 % des ventes de 2025 et devrait progresser à un CAGR de 5,12 % jusqu'en 2031, grâce à la solidité des applications composites à haute température.

- Par fonction, les adhésifs structurels représentaient 59,16 % de la demande en 2025 et devraient se développer à un CAGR de 4,91 % à mesure que les lignes de collage robotisées automatisées se multiplient.

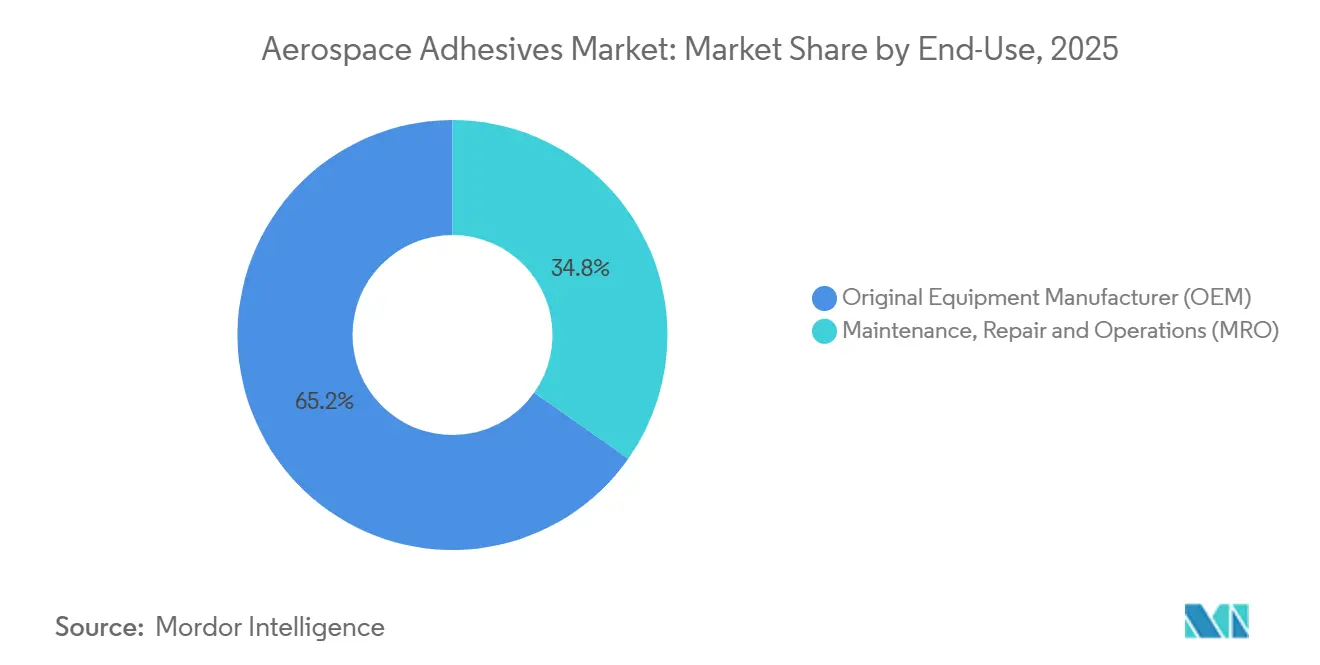

- Par utilisation finale, les OEM détenaient une part de 65,23 % en 2025, tandis que ce même canal affichera le CAGR le plus rapide de 4,93 % jusqu'en 2031 en raison des programmes d'aéronefs neufs.

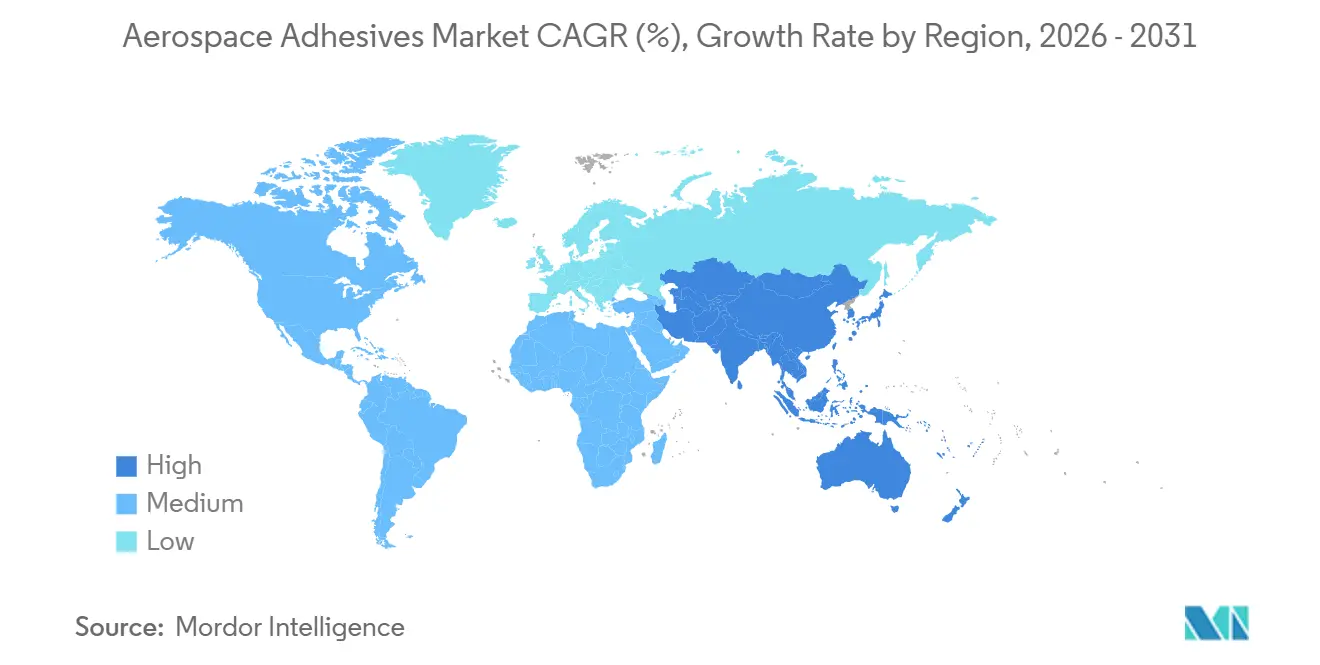

- Par géographie, l'Amérique du Nord a généré 40,14 % des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 5,21 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des adhésifs aérospatiaux

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration croissante des composites dans la fabrication d'aéronefs | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Lignes de collage robotisées automatisées pour répondre à la montée en cadence d'Airbus et de Boeing | +0.9% | Amérique du Nord, Europe, pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des budgets de défense nationaux (États-Unis, Chine, Inde) | +1.1% | Amérique du Nord, Asie-Pacifique (Chine, Inde, Corée du Sud) | Long terme (≥ 4 ans) |

| Croissance des programmes de lancement spatial commercial et de services en orbite | +0.7% | Amérique du Nord (États-Unis), émergence en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adhésifs adaptés aux conditions cryogéniques pour les aéronefs à propulsion hydrogène | +0.5% | Europe (Airbus ZEROe), pôles de recherche et développement en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des composites dans la fabrication d'aéronefs

Les polymères renforcés de fibres de carbone représentent désormais une part significative du poids structurel du Boeing 787 et de l'Airbus A350. Ce changement a remplacé des milliers de fixations mécaniques par des joints adhésifs haute résistance, garantissant l'intégrité du stratifié. Le programme AERoBOND de la NASA a confirmé que l'utilisation d'adhésifs en film à couche barrière peut réduire l'abrasion de surface, entraînant une diminution de la main-d'œuvre d'assemblage du fuselage[1]Airbus, "Programme d'aéronef à hydrogène ZEROe," airbus.com. De même, le caisson de voilure du C919 de COMAC utilise ces systèmes en film, permettant une réduction de la masse de la voilure par rapport au rivetage aluminium traditionnel. Cette avancée renforce l'ambition de COMAC de livrer ses appareils d'ici 2030. Les grades structurels à base d'époxy dominent le marché, grâce à leur compatibilité avec les cycles de préimprégné durci à des profils de cuisson de 120 °C à 180 °C, et à leur capacité à produire des résistances au cisaillement par recouvrement dépassant les normes industrielles. Alors que les fournisseurs asiatiques développent leurs capacités d'autoclave, les retards de qualification ont consolidé les positions du LOCTITE EA 9695 de Henkel et de la série FM 300 de Cytec sur le marché.

Lignes de collage robotisées automatisées pour répondre à la montée en cadence d'Airbus et de Boeing

Airbus a alloué un budget significatif aux cellules automatisées qui appliquent des adhésifs en film et en pâte avec une grande précision. Cet investissement est essentiel pour l'ambition d'Airbus d'augmenter la production de la famille A320 d'ici fin 2026. En 2024, la ligne de construction verticale automatisée du fuselage de Boeing a réussi à réduire le temps de cycle des panneaux du 737 MAX et a réalisé une réduction notable des rebuts. Les systèmes clés en main d'Electroimpact et de MTorres intègrent des stations de préchauffage infrarouge, élevant les températures du substrat à 60 °C, ce qui améliore le mouillage et le contrôle des vides. Spirit AeroSystems a signalé une réduction des déchets d'adhésifs en 2025, se traduisant par des économies de coûts substantielles sur ses sites de Wichita et de Prestwick. Cela a été réalisé en utilisant des époxys réactifs bicomposants avec des temps ouverts de 20 à 45 minutes, parfaitement alignés avec les cycles takt robotisés.

Expansion des budgets de défense nationaux (États-Unis, Chine, Inde)

En 2024, les États-Unis ont alloué un budget substantiel à la défense, désignant une part significative spécifiquement pour l'acquisition d'aéronefs. Chaque plateforme dans cette acquisition utilise des adhésifs. Pendant ce temps, l'Inde, dans son budget de l'exercice 2026, a augmenté son allocation de défense pour soutenir les chasseurs Tejas Mk2 et AMCA, qui utilisent des époxys en film pour coller les radômes composites et les voilures. La Chine a officiellement déclaré ses dépenses de défense pour 2024. Cependant, des estimations externes suggèrent un chiffre nettement plus élevé. Notamment, le chasseur furtif J-20 de la Chine intègre des adhésifs à faible perte diélectrique sous ses revêtements absorbant les radars. De plus, le programme KF-21 de la Corée du Sud impose des adhésifs conformes aux normes FST pour 120 unités, avec une année cible d'achèvement de 2032. Ces contrats militaires protègent non seulement les fournisseurs de la volatilité des fluctuations de prix commerciales, mais garantissent également un volume à long terme stable.

Croissance des programmes de lancement spatial commercial et de services en orbite

En 2024, SpaceX a exécuté de nombreuses missions Falcon 9 et a accéléré la production de Starship, utilisant des adhésifs pour les tuiles du système de protection thermique et l'isolation cryogénique. La fusée New Glenn de Blue Origin a réalisé son premier vol orbital en 2024, employant des systèmes époxy certifiés pour -196 °C, adaptés aux réservoirs en fibre de carbone. Virgin Galactic, reprenant ses vols touristiques en 2025, a imposé des adhésifs de cabine conformes aux normes de dégazage ASTM E595. L'engin de maintenance en orbite de Northrop Grumman utilise des colliers d'amarrage adhésifs, prolongeant potentiellement la durée de vie des satellites et différant les remplacements. En raison des exigences spatiales strictes en matière de tolérance aux radiations et de cyclage thermique, les marges sont nettement plus élevées que les normes de l'aviation.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des chaînes d'approvisionnement en matières premières époxy et isocyanate | -1.3% | Mondial, avec une exposition aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Plafonds stricts de COV REACH/CARB limitant les systèmes à base de solvant | -0.8% | Europe, Amérique du Nord, répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de qualification pour les formulations biosourcées et recyclées | -0.7% | Mondial, avec un impact précoce dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des chaînes d'approvisionnement en matières premières époxy et isocyanate

En 2024, la volatilité a touché les matières premières bisphénol-A et épichlorhydrine, la Chine, détenant une part significative de la capacité mondiale, ayant fait face à des quotas d'exportation dans un contexte de rationnement de l'énergie. Ce scénario a entraîné des hausses de prix, contraignant les formulateurs européens à se tourner vers des sources en Inde et au Moyen-Orient. Le toluène diisocyanate et le diphénylméthane diisocyanate ont connu des fluctuations. Des acteurs majeurs comme BASF, Covestro et Wanhua ont déclaré la force majeure, entraînant une prolongation des délais de livraison des adhésifs. Pendant ce temps, les contrats à prix fixe avec les OEM ont empêché les fournisseurs de rang 1 de répercuter les coûts en aval, comprimant ainsi les marges et accentuant les risques liés à la chaîne d'approvisionnement.

Plafonds stricts de COV REACH/CARB limitant les systèmes à base de solvant

En 2025, la mise à jour du règlement REACH a fixé un plafond sur les COV dans les adhésifs, rendant les anciens produits à base de solvant non conformes à moins d'être reformulés avec des teneurs en solides plus élevées ou des vecteurs aqueux. La même année, le CARB a abaissé la limite de COV autorisée pour les adhésifs aérospatiaux, entraînant une vague de retraits de produits. De plus, les restrictions sur le nonylphénol et certains phtalates au titre des substances extrêmement préoccupantes (SVHC) ont ajouté aux défis réglementaires. Désormais, les OEM incluent proactivement des clauses de « conformité anticipée » dans leurs appels d'offres, exigeant la conformité d'ici 2028. Ce changement bénéficie aux formulateurs intégrés verticalement qui possèdent la capacité de gérer à la fois la reformulation et la certification en interne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les formulations à base d'eau dépassent les systèmes à base de solvant traditionnels

Les systèmes à base de solvant ont conservé une part de marché des adhésifs aérospatiaux de 58,12 % en 2025 en raison de leur durcissement rapide et de la familiarité des procédés. Cependant, leurs émissions de COV sont de plus en plus en contradiction avec le resserrement des réglementations. Cela a ouvert la voie aux formulations à base d'eau, qui devraient afficher un CAGR de 4,98 % jusqu'en 2031. Le marché des adhésifs aérospatiaux à base d'eau devrait croître, soutenu par les gains dans les assemblages de panneaux OEM et les rénovations intérieures. Les lignes de collage robotisées, utilisant des époxys et des polyuréthanes réactifs bicomposants, bénéficient de temps ouverts et d'un tack initial accru, améliorant la fiabilité du takt. Bien que l'Asie-Pacifique ait été lente à adopter, principalement en raison d'un manque d'investissement dans les salles à humidité contrôlée essentielles au durcissement à base d'eau, les références dans les clauses d'approvisionnement OEM aux plafonds de COV sont susceptibles de stimuler des dépenses en capital accélérées.

L'automatisation joue un rôle essentiel dans la minimisation de la variabilité d'application. Des robots guidés par vision, avec une précision de ±5 % du poids cible, appliquent des pâtes à base d'eau, garantissant des lignes de collage plus uniformes par rapport aux méthodes manuelles et réduisant considérablement les retouches. Les opérateurs ont noté une réduction des stocks, l'attribuant à la durée de vie en pot plus longue des produits monocomposants à base d'eau et à leur classification d'expédition de matières dangereuses moins stricte. Par conséquent, les fournisseurs manquant d'expertise dans les produits à base d'eau risquent d'être écartés des programmes de nouvelles constructions.

Par type de résine : l'époxy domine les applications haute performance

Les résines époxy représentaient 50,23 % des revenus en 2025, capturant la plus grande part par chimie. Avec un CAGR de 5,12 % jusqu'en 2031, l'ascension de l'époxy est attribuée à sa température de transition vitreuse élevée, sa résistance à la fatigue et sa compatibilité transparente avec les cycles de durcissement de la fibre de carbone, fonctionnant entre 120 °C et 180 °C. De plus, la prééminence de l'époxy s'étend aux prototypes de réservoirs cryogéniques, où ses matrices modifiées au caoutchouc maintiennent la ductilité même à -180 °C. Alors que les polyuréthanes sont en retrait en raison de leur module inférieur, les limitant aux applications intérieures, les grades thermofusibles se taillent une niche dans les panneaux de paroi latérale, facilitant des déplacements de ligne plus rapides. Les silicones, quant à eux, trouvent leur point fort dans les cloisons coupe-feu des nacelles et les baies avioniques, offrant un amortissement des vibrations à des températures dépassant 200 °C, bien qu'à un prix premium qui restreint les volumes.

En réponse aux restrictions REACH et CARB, les fournisseurs d'époxy réduisent activement la teneur en amine résiduelle et en monomère libre. Soulignant l'esprit innovant de l'industrie, Hexcel a obtenu un brevet pour un époxy durci à la nano-silice, illustrant l'équilibre délicat entre la ténacité et la coulabilité en film à faible viscosité[2]Office américain des brevets et des marques, "Brevet époxy nano-silice," uspto.gov . À l'avenir, les fournisseurs de résines qui intègrent une chimie à faible teneur en SVHC avec une modélisation numérique avancée de la cinétique de durcissement sont positionnés pour dépasser les acteurs traditionnels, notamment lors des cycles de renouvellement de plateformes clés.

Par fonction : les grades structurels stimulent la création de valeur

Les produits structurels ont contribué à 59,16 % de la demande en 2025. Ils devraient se développer à un CAGR de 4,91 % grâce à l'intégration des fuselages composites, des caissons de voilure et des nacelles. Les exigences de base comprennent des résistances au cisaillement par recouvrement dépassant 30 MPa et une durabilité à l'humidité de 24 heures. Pendant ce temps, les formulations émergentes adaptées aux conditions cryogéniques, améliorées avec de la nano-silice et des agents durcisseurs au caoutchouc, subissent des tests de pression pour des applications dans l'Airbus ZEROe et les véhicules de lancement réutilisables. Bien que les grades non structurels soient essentiels pour les rails de sièges, les couvertures d'isolation et les réparations rapides, ils font face à des pressions sur les prix et à des cycles de reformulation plus rapides.

Les changements dans les processus OEM renforcent davantage la demande de produits structurels. Le passage à la fabrication de fuselage monobloc a supprimé des rangées de fixations, entraînant des joints collés plus longs pour chaque aéronef. De plus, les lignes de collage robotisées des longerons passent à des films bicomposants qui durcissent en moins de 90 minutes à 140 °C, permettant le déplacement de la voilure dans le même quart de travail. Les fournisseurs qui positionnent des ingénieurs d'application dans les usines OEM pour optimiser les fenêtres de processus obtiennent des spécifications pour les plateformes de nouvelle génération.

Par utilisation finale : les OEM capturent la part la plus grande et la plus rapidement croissante

Les OEM ont consommé 65,23 % des adhésifs aérospatiaux en 2025 et se développeront de 4,93 % annuellement jusqu'en 2031, les maintenant comme la catégorie de clients la plus lucrative. La hausse de la demande est largement attribuée à l'Airbus A321XLR, au Boeing 777X et au COMAC C929, qui intègrent tous des panneaux de revêtement collés plus larges et des assemblages de stockage d'hydrogène liquide. Les lignes de collage automatisées amplifient l'utilisation des adhésifs ; la géométrie de cordon constante minimise l'excès de colle, permettant aux concepteurs d'élargir la zone de ligne de collage pour une marge supplémentaire. Bien que la demande après-vente dans les canaux MRO reste stable, elle n'est pas aussi dynamique. Cela est dû aux flottes plus anciennes qui optent pour des kits à base de solvant homologués et des réparations ponctuelles plutôt que des remplacements complets de panneaux.

Cependant, la région Asie-Pacifique se distingue par son volume MRO. La hausse est portée par les compagnies aériennes à bas coûts qui privilégient des délais de rotation rapides. Cette urgence a conduit à une préférence pour les époxys bicomposants de qualité dépôt, qui durcissent à température ambiante en seulement 30 minutes, permettant aux mécaniciens de libérer les aéronefs le jour même. Les fournisseurs qui proposent des emballages à double cartouche prémesurés, conçus pour éliminer les erreurs de dosage, non seulement obtiennent des approbations de station, mais renforcent également leur présence sur le marché après-vente.

Analyse géographique

L'Amérique du Nord a produit 40,14 % des revenus de 2025. La demande robuste est soutenue par la production de Boeing du 737 MAX et du 787, ainsi que par les programmes de défense F-35 et KC-46. L'adoption précoce par la région des centres de collage robotisés, combinée à l'utilisation de produits à base d'eau conformes aux normes de COV, minimise non seulement les rebuts, mais génère également des crédits de durabilité. De plus, la co-localisation des OEM et des fournisseurs dans des États comme Washington, la Caroline du Sud, le Texas et Wichita accélère la validation des lignes pilotes, réduit les coûts logistiques et consolide la position dominante de la région.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 5,21 % jusqu'en 2031. La part de la région dans le marché des adhésifs aérospatiaux devrait augmenter, portée par les livraisons de jets C919 de COMAC et la montée en cadence de la ligne C295 de Tata-Airbus. Le Japon et la Corée du Sud contribuent également, avec le retour du SpaceJet de Mitsubishi et la montée en puissance du chasseur KF-21 de KAI. Bien que les réglementations régionales sur les COV soient actuellement plus souples, il y a un mouvement vers l'alignement sur les normes REACH, alimentant les investissements dans les produits à base d'eau. De plus, un écosystème MRO en plein essor dans des villes comme Singapour, Kuala Lumpur et Guangzhou renforce la demande de rénovations adhésives.

L'Europe joue un rôle crucial, soutenue par les installations d'Airbus réparties en France, en Allemagne, au Royaume-Uni et en Espagne. La recherche sur la propulsion à hydrogène canalise les fonds de recherche et développement vers les essais cryogéniques des adhésifs. Pendant ce temps, la législation REACH accélère l'élimination progressive des produits à base de solvant. Avec des chaînes d'approvisionnement étroites et des efforts d'ingénierie collaboratifs, l'industrie assiste à des cycles de recertification accélérés. Les marchés émergents au Moyen-Orient, en Amérique du Sud et en Afrique, bien que plus petits, prennent de l'élan, portés par la modernisation des flottes et les nouveaux centres de fabrication de pièces composites. Les fournisseurs qui envisagent des coentreprises avec des entités locales se positionnent stratégiquement pour des avantages précoces à mesure que ces régions progressent dans la chaîne de valeur aérospatiale.

Paysage concurrentiel

Le marché des adhésifs aérospatiaux est modérément consolidé. La production multi-sites des cinq premiers fournisseurs, leurs systèmes qualité du berceau à la porte et leurs équipes d'ingénierie intégrées sur les lignes d'assemblage OEM créent des barrières à l'entrée significatives. Les formulateurs spécialisés se taillent des niches dans les domaines du faible dégazage, du durcissement rapide et des fenêtres de température spécifiques. DELO et Dymax exploitent les hybrides à durcissement UV et à double durcissement pour raccourcir les temps takt des panneaux intérieurs. L'arsenal concurrentiel comprend de plus en plus des logiciels numériques de simulation de courbes permettant aux OEM de modéliser les contraintes de la ligne de collage lors des cas de charge. Les fournisseurs dotés d'une veille réglementaire robuste et de laboratoires de reformulation rapide surpassent leurs pairs à mesure que les exigences REACH, CARB et EASA évoluent. L'automatisation robotisée redistribue également le positionnement. Les fournisseurs qui intègrent des robots de distribution, une calorimétrie en ligne et des systèmes de vision dans un package clé en main capturent des données de contrôle de processus que les OEM recherchent pour le contrôle qualité statistique. Combiné aux rapports de durabilité, cette couche numérique différencie les offres au-delà du prix au kilogramme. Le champ concurrentiel penche donc vers les entreprises qui allient expertise chimique, automatisation, analyse de données et agilité réglementaire.

Leaders du secteur des adhésifs aérospatiaux

Henkel AG & Co. KGaA

3M

PPG Industries Inc.

Huntsman International LLC.

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hexcel a présenté le préimprégné à durcissement rapide HexPly M51 et la famille complémentaire HexBond au Salon du Bourget 2025, en mettant l'accent sur la réduction des temps d'autoclave et des taux de rebut.

- Mai 2024 : H.B. Fuller a acquis ND Industries, accédant ainsi à ses adhésifs de blocage de filetage Vibra-Tite. Cette opération renforce le portefeuille de produits de H.B. Fuller et élargit sa présence dans le secteur aérospatial.

- Février 2024 : PPG a introduit l'adhésif en pâte syntactique époxy PR-2940 et le produit de collage de revêtement PR-2936, ciblant respectivement les applications structurelles internes et de fuselage.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des adhésifs aérospatiaux comme l'ensemble des formulations de collage en film, en pâte et en phase liquide certifiées pour une utilisation sur des aéronefs à voilure fixe, des giravions ou des structures spatiales, qu'elles soient appliquées sur la ligne d'équipement d'origine ou lors de la maintenance programmée. Ces produits chimiques comprennent les systèmes époxy, polyuréthane, silicone, acrylique, cyanoacrylate, anaérobie et hybrides qui assemblent ou scellent des composants structuraux et non structuraux exposés aux charges de vol, aux variations extrêmes de température, aux vibrations et aux fluides aéronautiques.

Exclusion du périmètre : les adhésifs industriels génériques vendus sans qualification aérospatiale sont exclus de cette évaluation.

Aperçu de la segmentation

- Par technologie

- À base d'eau

- À base de solvant

- Réactif

- Par type de résine

- Époxy

- Polyuréthane

- Silicone

- Autres

- Par type de fonction

- Structurel

- Non structurel

- Par utilisation finale

- Fabricant d'équipements d'origine (OEM)

- Maintenance, réparation et révision (MRO)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des formulateurs d'adhésifs, des fabricants de pièces de premier rang, des ingénieurs MRO et des consultants en certification en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions permettent de valider les taux d'utilisation, les prix de vente moyens, les préférences en matière de cycles de polymérisation et les obstacles réglementaires prévisibles, nous fournissant le contexte nécessaire pour affiner les hypothèses du modèle et soumettre les premières données à des tests de résistance.

Recherche documentaire

Nous avons commencé par des ensembles de données du domaine public provenant d'autorités telles que la Federal Aviation Administration des États-Unis, l'EASA et Transports Canada, qui fournissent des données annuelles sur les ajouts de flotte, les retraits et les tendances en heures de vol. Des organismes professionnels, notamment l'IATA, le GAMA et l'International Council of Aerospace Industries Associations, fournissent des ratios de trafic, de production et de teneur en matériaux composites qui ancrent les coefficients de consommation. Des informations supplémentaires proviennent des statistiques douanières sur les codes SH des adhésifs, de l'analyse des brevets (Questel) qui signale les nouvelles familles de résines, et des rapports 10-K des entreprises qui détaillent les revenus aérospatiaux. Des outils d'abonnement tels que Dow Jones Factiva et D&B Hoovers permettent de vérifier les parts de marché concurrentielles et les courbes de prix. Les sources citées illustrent uniquement l'étendue du périmètre ; de nombreuses autres sources contribuent à la vérification des données tout au long du projet.

Un second passage documentaire examine les réglementations environnementales (REACH, plafonds COV du CARB) et les publications relatives aux budgets de défense qui influencent la demande régionale, tandis que la couverture médiatique des calendriers de montée en cadence des OEM aide à calibrer nos courbes d'adoption.

Dimensionnement du marché et prévisions

Après avoir cartographié la construction d'aéronefs et les parcs en service, les logiques descendante et ascendante convergent. Les données de production et de commerce reconstruisent l'opportunité totale de collage par classe d'aéronef, qui est ensuite corroborée par des données d'entrée ASP × volume échantillonnées issues des consolidations fournisseurs. Les variables clés du modèle comprennent la pénétration des composites par cellule, les grammes d'adhésif par mètre carré de revêtement, l'intervalle de maintenance moyen, l'inflation du prix des résines et les cycles régionaux d'approvisionnement en matière de défense. Une régression multivariée relie ces facteurs aux dépenses historiques et alimente une prévision ARIMA s'étendant jusqu'en 2030. Lorsque les estimations ascendantes manquent de granularité, des facteurs d'écart tirés des entretiens primaires comblent la distance, garantissant que les totaux restent cohérents avec les schémas d'achat réels.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une vérification en trois étapes : tests de variance entre séries, révision par des analystes seniors et appels de suivi lorsque des anomalies apparaissent. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des changements de cadence chez les OEM ou des réglementations disruptives.

Pourquoi les totaux du marché des adhésifs aérospatiaux de Mordor méritent confiance

Les chiffres publiés diffèrent souvent parce que les entreprises varient le périmètre des résines, regroupent les produits d'étanchéité ou supposent des vitesses d'adoption distinctes pour les composites légers.

Notre équipe fixe d'abord la définition, maintient les produits d'étanchéité séparés, applique les taux de change actuels et met à jour les modèles annuellement ; certains éditeurs s'appuient sur des bases de flotte plus anciennes ou des prix statiques, ce qui amplifie les divergences.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,90 Md USD (2025) | Mordor Intelligence | - |

| 1,32 Md USD (2024) | Global Consultancy A | Inclut les produits d'étanchéité et comptabilise les packages de compensation défense comme revenus d'adhésifs |

| 1,27 Md USD (2025) | Industry Publisher B | Utilise les prix catalogue sans remises ASP régionales |

| 1,75 Md USD (2024) | Trade Journal C | Applique le taux de croissance global des produits chimiques à une base de référence 2019 plus ancienne |

Pris dans leur ensemble, la comparaison montre que lorsque le périmètre, le réalisme des prix et la fréquence d'actualisation sont harmonisés, notre référence modérée de 2025 offre aux planificateurs un point de départ équilibré et transparent qu'ils peuvent auditer rapidement et reproduire avec des données publiquement traçables.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des adhésifs aérospatiaux d'ici 2031 ?

Il devrait atteindre 1,17 milliard USD d'ici 2031 sur une trajectoire de CAGR de 4,78 % à partir de 0,93 milliard USD en 2026.

Quelle chimie domine la demande ?

L'époxy représentait 50,23 % des revenus de 2025 et devrait maintenir son leadership grâce à sa tolérance aux hautes températures et sa compatibilité avec les composites.

Qu'est-ce qui stimule la croissance régionale la plus rapide ?

Le CAGR de 5,21 % de l'Asie-Pacifique découle de la production du COMAC C919, du programme C295 de l'Inde et de l'expansion de la capacité MRO régionale.

Comment les réglementations sur les COV façonnent-elles les portefeuilles de produits ?

Les plafonds REACH et CARB inférieurs à 250 g/L et 120 g/L respectivement éliminent progressivement les produits à base de solvant traditionnels et poussent les fournisseurs vers des formulations à base d'eau et réactives.

Quel rôle joue l'automatisation dans la consommation d'adhésifs ?

Les lignes de collage robotisées raccourcissent le temps de cycle, réduisent les rebuts et standardisent la géométrie du cordon, augmentant l'utilisation des adhésifs structurels par cellule d'aéronef.

Dernière mise à jour de la page le: