Taille et part du marché de la musique live aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

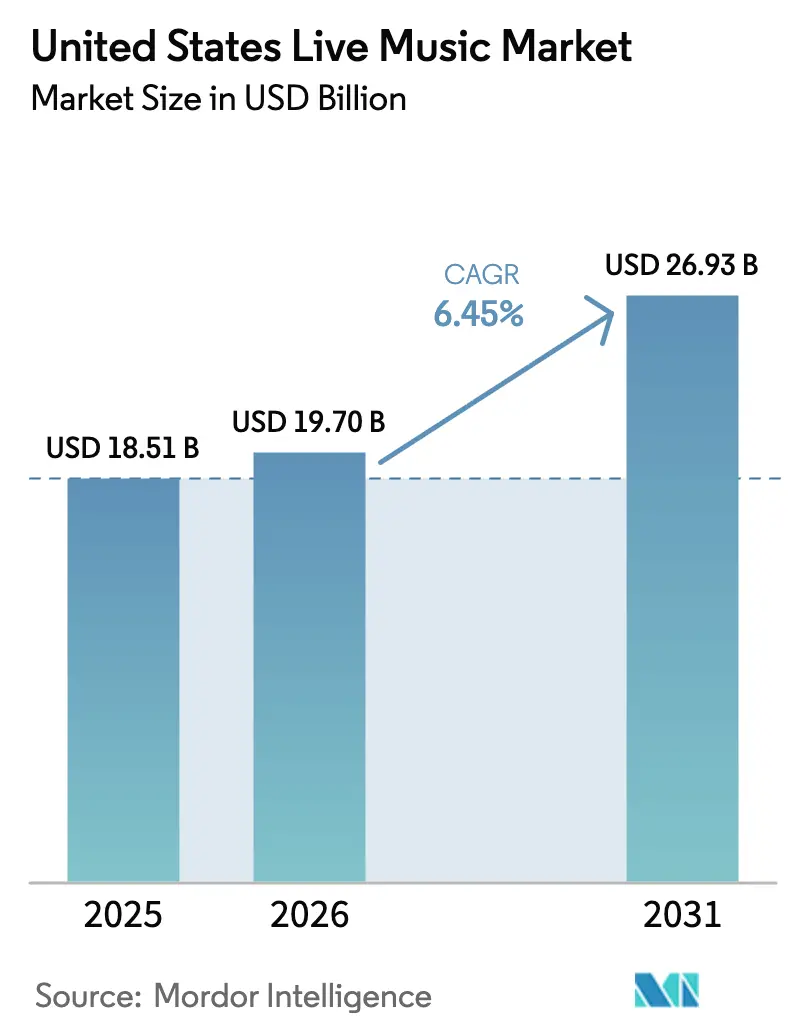

| Taille du marché de l'année de base (2025) | 18.51 Milliards de dollars |

| Taille du Marché (2026) | 19.70 Milliards de dollars |

| Taille du Marché (2031) | 26.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la musique live aux États-Unis par Mordor Intelligence

La taille du marché de la musique live aux États-Unis était évaluée à 18,51 milliards USD en 2025 et devrait croître de 19,7 milliards USD en 2026 pour atteindre 26,93 milliards USD d'ici 2031, à un CAGR de 6,45 % durant la période de prévision (2026-2031). Une demande refoulée solide de la part des consommateurs qui accordent la priorité aux expériences partagées, combinée aux investissements stratégiques dans les salles et à l'adoption des technologies par les principaux promoteurs, soutient cette trajectoire d'expansion. Les revenus de billetterie continuent d'ancrer l'économie des promoteurs, même si le parrainage, le merchandising et les canaux de diffusion hybride diversifient les sources de revenus et réduisent l'exposition à la fatigue tarifaire. La consolidation s'accélère alors que l'acquisition d'ASM Global par Legends et le programme d'un milliard USD de Live Nation Entertainment pour 18 nouvelles salles reconfigurent le contrôle des infrastructures et permettent un meilleur pouvoir de négociation avec les artistes. La dynamique régionale est la plus forte dans le Sud, qui bénéficie des tendances migratoires et d'une réglementation locale favorable, tandis que l'Ouest enregistre les gains les plus rapides grâce à l'aisance du secteur technologique et au développement agressif de nouvelles salles. Sur l'horizon de prévision, les opérateurs performants devront équilibrer la tarification dynamique face aux pressions réglementaires, gérer les coûts d'assurance liés au climat et intégrer des rénovations ESG pour obtenir de nouveaux permis municipaux, tout en maintenant la confiance des fans.

Points clés du rapport

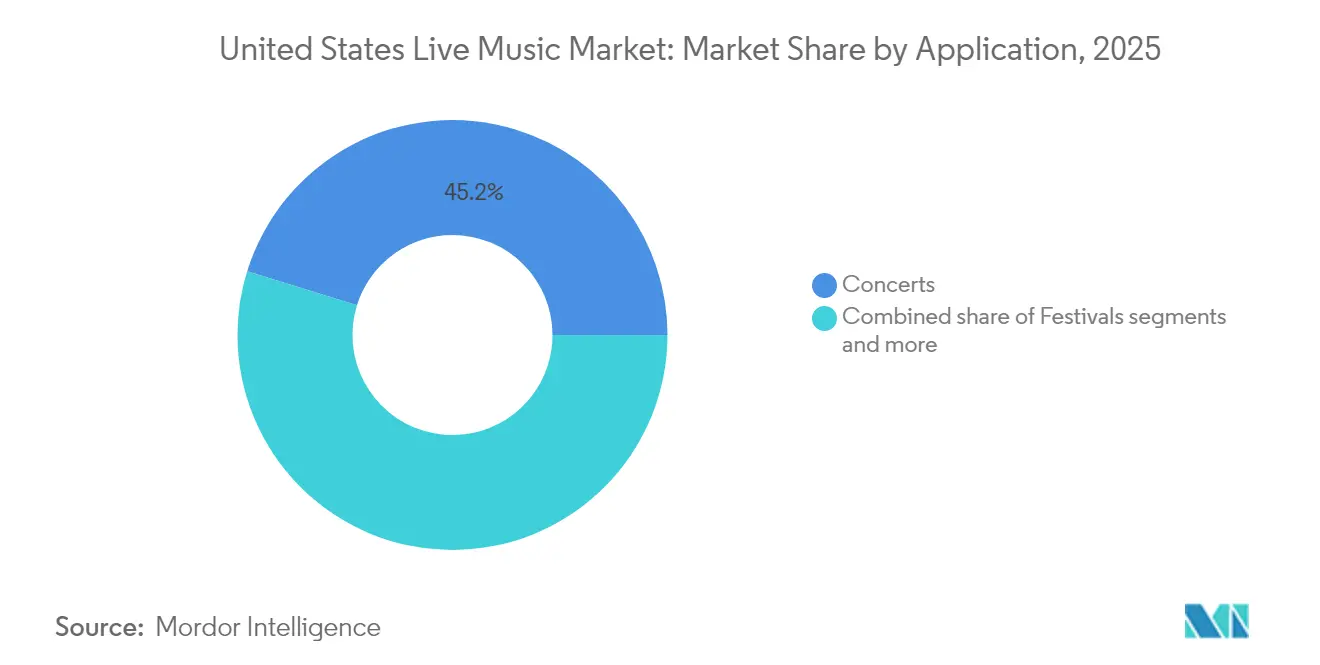

- Par application, les concerts ont représenté 45,21 % de la part du marché de la musique live aux États-Unis en 2025 ; les festivals devraient se développer à un CAGR de 9,08 % jusqu'en 2031.

- Par flux de revenus, la billetterie détenait une part de 71,62 % de la taille du marché de la musique live aux États-Unis en 2025, et le parrainage devrait croître à un CAGR de 9,95 % jusqu'en 2031.

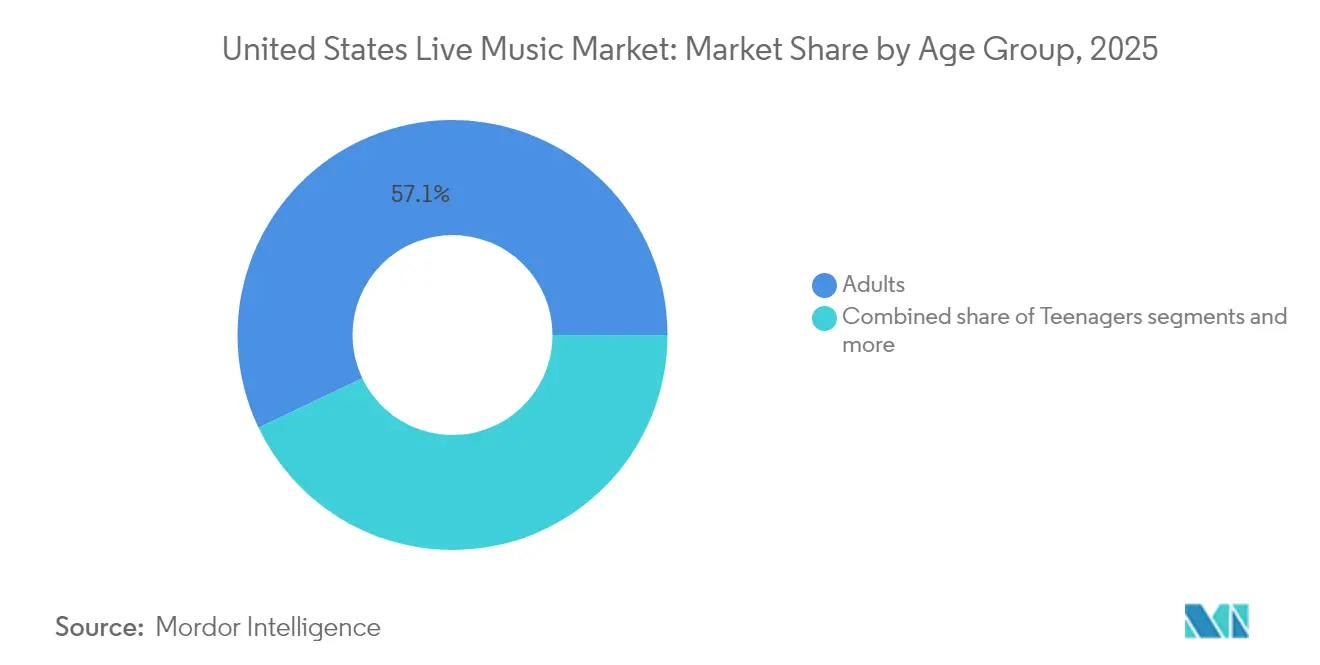

- Par groupe d'âge, les adultes représentent 57,10 % de la taille du marché de la musique live aux États-Unis en 2025, tandis que les adolescents constituent le segment à la croissance la plus rapide avec un CAGR de 7,62 % jusqu'en 2031.

- Par taille de salle, les salles de taille moyenne dominent avec 48,15 % de la taille du marché de la musique live aux États-Unis en 2025, tandis que les grandes salles représentent le segment à la croissance la plus rapide avec un CAGR de 8,55 % jusqu'en 2031.

- Par géographie, la région Sud a commandé une part de 33,05 % du marché de la musique live aux États-Unis en 2025, tandis que l'Ouest progresse à un CAGR de 7,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la musique live aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sursaut de la demande refoulée post-pandémique | +1.8% | National, plus fort dans les régions Sud et Ouest | Court terme (≤ 2 ans) |

| Essor des algorithmes de tarification dynamique des billets | +1.2% | National, porté par les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Appétit des entreprises pour le parrainage du marketing expérientiel | +1.0% | National, concentré dans les grands marchés | Long terme (≥ 4 ans) |

| Croissance des revenus complémentaires hybrides/diffusés en streaming | +0.8% | National, adoption précoce dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Émergence de modèles d'engagement des fans basés sur les NFT | +0.4% | National, marchés à forte orientation technologique en tête | Long terme (≥ 4 ans) |

| Rénovations ESG des salles débloquant de nouveaux permis municipaux | +0.5% | Ouest et Nord-Est, en expansion vers les marchés secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sursaut de la demande refoulée post-pandémique

Les budgets des consommateurs continuent de se déplacer de la diffusion audio à la demande vers les spectacles en direct, renforçant la trajectoire du marché de la musique live aux États-Unis. Live Nation Entertainment a accueilli 145 millions de spectateurs en 2023 et a généré 22,7 milliards USD de revenus, signalant une confiance retrouvée chez les fans et les artistes[1]Live Nation Entertainment, "Présentation de la Journée des Investisseurs 2025," investors.livenationentertainment.com.. Les seuls spectateurs de la génération Z ont dépensé plus de 2 100 USD au cours des deux dernières années, prouvant une volonté de payer des prix premium lorsque les expériences semblent uniques. Le prix moyen des billets a atteint 144 USD en 2025, soit 45 % de plus qu'en 2019, donnant aux promoteurs un pouvoir de tarification à court terme, tout en suscitant des débats sur l'accessibilité. La demande se concentre dans le Sud et l'Ouest, où les nouveaux résidents et les capacités élargies amplifient les volumes, créant des primes de revente sur le marché secondaire que 75 % des fans de la génération Z acceptent pour garantir leur présence. Le maintien de cette dynamique dépend de la stabilité macroéconomique, mais ce moteur reste puissant au moins jusqu'en 2026, alors que les consommateurs continuent de privilégier les moments culturels partagés.

Essor des algorithmes de tarification dynamique des billets

Les moteurs d'intelligence artificielle intègrent désormais des variables en temps réel allant des discussions sur les réseaux sociaux aux prévisions météorologiques, permettant aux salles d'ajuster les prix affichés minute par minute[2]Ticketmaster, "Technologie de tarification dynamique," ticketmaster.com.. Les améliorations de rendement augmentent le revenu moyen par siège ; cependant, la controverse autour de la tournée de retrouvailles d'Oasis illustre le contrôle accru lorsque la perception d'équité s'érode, incitant plusieurs États à envisager des obligations de transparence. Les grandes zones métropolitaines adoptent ce modèle le plus rapidement en raison de riches bases de données et de la familiarité des consommateurs avec la tarification variable dans d'autres secteurs, tels que le covoiturage et l'hébergement. Les villes secondaires révèlent une adoption plus lente, les fans et les élus locaux se méfiant de la volatilité qui compromet la budgétisation des activités de loisirs. Les promoteurs doivent donc calibrer les algorithmes pour éviter des coûts de réputation qui pourraient dépasser les marges supplémentaires. Un déploiement équilibré associant des structures de frais transparentes à des récompenses de fidélité peut préserver la bonne volonté tout en débloquant des opportunités de croissance.

Appétit des entreprises pour le parrainage du marketing expérientiel

Le partenariat pluridécennal de Coca-Cola avec l'ESSENCE Festival a généré un impact économique de 346,3 millions USD en 2024, soulignant la confiance de la marque dans la musique live comme vecteur de narration [3]ESSENCE Festival, "Impact économique 2024," essence.com.. Les entreprises de produits de grande consommation et de services financiers intensifient leurs dépenses car les activations sur site génèrent un engagement plus profond que les bannières publicitaires ou les vidéos pré-roll, en particulier auprès des jeunes générations qui valorisent l'authenticité. Le contrat de Live Nation avec Athletic Brewing portant sur plus de 100 salles illustre comment les marques émergentes obtiennent un essai rapide lorsqu'elles sont intégrées dans l'écosystème du marché de la musique live aux États-Unis. Les clauses de partage de données accompagnent désormais la plupart des accords, offrant aux sponsors des informations sur la démographie des participants, le temps de présence et le comportement d'achat, améliorant ainsi les analyses de retour sur investissement. Lors de festivals phares tels que Lollapalooza, Dunkin' et T-Mobile ont déployé des espaces immersifs et des incitations aux paiements sans espèces qui ont généré des conversions mesurables en 2024. À long terme, l'alignement expérientiel reste un pilier de revenus durable alors que les marques recherchent des moments mémorables qui se traduisent par une amplification sur les réseaux sociaux.

Croissance des revenus complémentaires hybrides/diffusés en streaming

La nécessité forgée pendant les confinements a évolué vers une stratégie d'extension viable pour le marché de la musique live aux États-Unis. Les salles diffusent désormais des concerts via des flux haute définition vendus comme des passes numériques autonomes, ajoutant une portée supplémentaire sans cannibaliser la fréquentation en personne[4]Music Business Worldwide, "Récapitulatif des levées de fonds technologiques," musicbusinessworldwide.com.. Des plateformes telles que Setmixer permettent la capture clé en main, le mixage et la vente post-événement de séquences de spectacles, ouvrant des revenus à longue traîne pour les promoteurs et les artistes. Les offres à plusieurs niveaux, les salons VIP, les flux en coulisses et les produits dérivés numériques en édition limitée font passer la dépense numérique moyenne par spectateur à distance au-delà de 30 USD pour les artistes de premier plan. L'adoption est plus marquée sur la côte Ouest et dans le Nord-Est, où la pénétration du haut débit et les mentalités d'adopteurs précoces stimulent la volonté de payer. De manière cruciale, les modèles hybrides offrent également des options d'accessibilité aux fans incapables de voyager ou d'obtenir des billets lors de la mise en vente, atténuant ainsi les critiques d'équité liées à la tarification premium en salle. À mesure que la couverture 5G s'étend à l'échelle nationale, les compléments en streaming passeront du statut d'expérience à celui d'élément standard.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réaction négative à l'inflation des prix des billets et contrôle réglementaire | -1.4% | National, plus fort dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Escalade des coûts de réservation des talents | -1.1% | National, plus sévère dans les marchés concurrentiels | Moyen terme (2-4 ans) |

| Primes d'assurance liées aux risques d'événements climatiques | -0.7% | National, impact le plus élevé dans les salles en plein air | Long terme (≥ 4 ans) |

| Durcissement des ordonnances locales sur le bruit dans les marchés secondaires | -0.5% | Régional, concentré dans les marchés secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réaction négative à l'inflation des prix des billets et contrôle réglementaire

La hausse des prix affichés combinée aux frais de service suscite la colère des consommateurs et des auditions législatives, entraînant de nouveaux coûts de conformité pour le marché de la musique live aux États-Unis. La valeur faciale moyenne atteignant 144 USD en 2025 a mis à rude épreuve les budgets des ménages, en particulier pour les fans de moins de 30 ans malgré leur forte volonté d'assister à des événements en direct. Certains États rédigent désormais des projets de loi exigeant que les promoteurs révèlent les plafonds de prix maximaux dès le début de toute mise en vente, tandis que d'autres envisagent de plafonner les hausses sur les plateformes dynamiques. Les règles de transparence des frais pourraient réduire les tranches de revenus annexes sur lesquelles les promoteurs s'appuient, déplaçant potentiellement l'accent vers le parrainage et le merchandising pour protéger les marges. Les défis de perception publique s'accumulent sur les plateformes sociales où les captures d'écran des pics de tarification deviennent virales rapidement, obligeant les entreprises à investir dans une communication proactive. Équilibrer l'optimisation des revenus avec un accès équitable devient un impératif de réputation critique au cours des deux prochaines années.

Escalade des coûts de réservation des talents

Les frais de garantie pour les têtes d'affiche des foires ont doublé, passant de 150 000 USD en 2023 à 300 000 USD en 2025, comprimant les budgets des promoteurs de niveau intermédiaire. Les artistes tirent parti d'un paysage d'acheteurs consolidé pour exiger des paiements initiaux plus élevés ainsi que des exigences de production améliorées, poussant les coûts totaux des spectacles au-delà des seuils de rentabilité basés sur la billetterie dans les salles plus petites. L'inflation se répercute sur les postes de personnel, de fret et d'assurance, les fournisseurs suivant les artistes dans la révision des prix. Les zones métropolitaines ressentent la pression en premier car les enchères concurrentielles s'intensifient pour les week-ends phares, mais les effets d'entraînement atteignent rapidement les marchés secondaires, rendant certaines étapes de tournée traditionnelles économiquement non viables. Les opérateurs indépendants sans envergure de promotion croisée risquent de sortir du marché ou d'être acquis, renforçant davantage la concentration au sein du marché de la musique live aux États-Unis. Les solutions à long terme reposent sur des sources de revenus diversifiées et un routage dynamique qui associe des installations à haute capacité à des dates à moindre coût pour réduire les dépenses moyennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : Les concerts constituent le fondement du marché

Les concerts ont représenté 45,21 % du marché de la musique live aux États-Unis en 2025, constituant le socle des cycles de tournées annuelles et représentant le segment le plus familier aux publics grand public. La taille du marché de la musique live aux États-Unis pour les concerts bénéficie d'une programmation prévisible et de modèles de production évolutifs qui aident les promoteurs à allouer le capital efficacement. L'intimité artiste-fan lors des tournées en théâtre coexiste avec les spectacles en stade qui vendent plus de 60 000 billets par date, offrant une échelle de revenus à travers les étapes de carrière. Les festivals, bien qu'à seulement 12,50 % derrière les concerts en termes de part en 2025, affichent un CAGR de 9,08 % et reconfigurent ainsi la façon dont les jeunes spectateurs s'engagent à travers des immersions de plusieurs jours qui associent restauration, camping et merchandising. Les événements d'entreprise et les mariages, chacun en dessous de 10 % de part, ajoutent néanmoins de la stabilité en remplissant les calendriers des salles en semaine et hors saison. L'évolution du mix oblige les exploitants de salles à investir dans des solutions de scène modulaires afin que les espaces puissent se transformer rapidement entre les applications et maximiser l'occupation.

L'hétérogénéité de la demande entre les applications souligne la nécessité de stratégies marketing différenciées au sein du marché de la musique live aux États-Unis. Les festivals exploitent la viralité des réseaux sociaux et les partenariats avec des influenceurs pour accélérer les ventes malgré les hausses de prix. Les concerts s'appuient sur des partenariats de prévente avec des marques de cartes de crédit qui garantissent des inventaires partiellement vendus avant les mises en vente publiques, améliorant ainsi la visibilité des flux de trésorerie. La sous-catégorie théâtre bénéficie des compagnies de tournées de Broadway qui prolongent leurs représentations dans les villes régionales, stimulant la fréquentation et les dépenses locales. La demande de rassemblements d'entreprise augmente alors que le travail hybride valorise davantage les retraites en personne, rendant viables les ventes additionnelles d'hospitalité premium. Les mariages intègrent des groupes live aux côtés des DJ, soutenant des agences de niche spécialisées dans la curation de divertissements sur mesure. Collectivement, la pollinisation croisée entre les applications consolide davantage les taux d'occupation et le potentiel de rendement des billets.

Par flux de revenus : Le parrainage accélère la croissance

Les ventes de billets ont fourni 71,62 % de la taille du marché de la musique live aux États-Unis en 2025, servant de principal générateur de recettes de guichet. Bien que cette part souligne une dépendance fondamentale, le plafond de l'élasticité des prix invite les promoteurs à cultiver des alternatives à forte croissance. Les revenus de parrainage devraient croître à un CAGR de 9,95 %, reflétant la prise de conscience au niveau de la direction générale que les placements expérientiels surpassent les bannières publicitaires en termes de mémorisation de marque. La part du marché de la musique live aux États-Unis détenue par le merchandising avoisine les 7 %, avec une dépense moyenne par personne en hausse de 14 % d'une année sur l'autre grâce à la technologie de point de vente numérique qui accélère les transactions. Les expériences VIP, bien que réparties entre les lignes comptables de billetterie et d'hospitalité, offrent une rentabilité disproportionnée en raison des coûts supplémentaires minimaux une fois la production de base établie. La diffusion hybride en streaming débloque de nouvelles bibliothèques à la demande et par abonnement, certains artistes pré-vendant des objets de collection numériques qui donnent accès à du contenu bonus.

Les tendances de diversification atténuent la dépendance aux rendements volatils de la billetterie et aident à contrebalancer l'inflation des assurances. Les sponsors d'entreprise, armés d'un accès aux données de première partie, paient des primes pour les segments offrant des informations sur les consommateurs ayant consenti au-delà des données démographiques de base. La conception du merchandising implique désormais des collections capsule exclusives aux kiosques des salles, créant une rareté qui incite à l'achat immédiat plutôt qu'à la navigation post-événement. Les offres groupées dynamiques associant des billets physiques à des NFT ou des vêtements en édition limitée augmentent la valeur moyenne des commandes sans hausse visible du prix des places, atténuant le choc des consommateurs. Dans les clubs comme dans les arènes, l'algorithme de revenus continue d'évoluer vers une pile multicouche qui répartit les risques et capitalise sur de multiples points de contact avec les fans.

Par groupe d'âge : Les adolescents stimulent la croissance future

Les adultes ont conservé une influence de 57,10 % sur les dépenses en 2025 grâce à un revenu discrétionnaire plus élevé, mais les adolescents représentent la cohorte à la croissance la plus rapide avec un CAGR de 7,62 % et se trouvent donc au centre de la planification stratégique future. Le marché de la musique live aux États-Unis prospère lorsque les jeunes fans convertissent leur fandom de streaming en fréquentation en personne, un comportement amplifié par la viralité sociale une fois les événements documentés sur des plateformes comme TikTok. La volonté de 75 % des auditeurs de la génération Z de payer des primes de revente révèle une insensibilité au prix lorsque la pertinence culturelle perçue de la présence est élevée. Les enfants détiennent une part de 11 % soutenue par une programmation de matinée orientée famille, et les seniors se situent à 6 % alors que les tournées nostalgiques s'adressent aux retraités à hauts revenus amateurs d'artistes emblématiques. Le principal défi reste l'accessibilité financière car la flambée des prix affichés peut décourager les visites répétées des jeunes spectateurs aux revenus limités. Les promoteurs répondent avec des billets à paiement échelonné, des banques de sièges sponsorisés et des crédits de fidélité qui rendent l'entrée accessible tout en préservant les moyennes de prix affichés.

La modification des formats de spectacles stimule également l'engagement des jeunes. Les festivals comprennent désormais des zones dédiées aux adolescents avec des activations curées et des espaces de création de contenu pour les réseaux sociaux, encourageant les parents à acheter des passes multi-jours. Les marques comblent les écarts générationnels grâce à des offres groupées de tarification familiale sponsorisées qui encouragent l'exposition précoce des enfants aux spectacles en direct. Les surclassements VIP intègrent de plus en plus des éléments interactifs tels que des séances TikTok en coulisses ou des mini-rencontres avec les artistes qui résonnent avec les attentes des natifs du numérique. Pour les seniors, l'amélioration de l'ergonomie des sièges et l'accès amélioré au stationnement augmentent la satisfaction et convertissent une fréquentation occasionnelle en participation habituelle. En reflétant les préférences démographiques à chaque étape du cycle de vie, le marché de la musique live aux États-Unis renforce un pipeline qui fait évoluer les fans de la découverte à la fidélisation à vie.

Par taille de salle : Les grandes salles captent la croissance

Les salles de taille moyenne entre 1 001 et 10 000 places détenaient 48,15 % de la part du marché de la musique live aux États-Unis en 2025, équilibrant intimité et rentabilité. Les grandes salles de plus de 10 000 places, bien que moins nombreuses, affichent un CAGR de 8,55 % alors que les promoteurs recherchent des économies d'échelle et améliorent les équipements pour les fans afin de justifier des niveaux de billets premium. Les petites salles de moins de 1 000 places restent des incubateurs cruciaux pour les talents émergents, mais font face à des pressions sur les marges dues à la hausse des coûts fixes. Le continuum de tailles de salles offre aux artistes un chemin de croissance progressif, permettant une capacité alignée sur la demande sans sacrifier l'atmosphère. Le plan d'investissement d'un milliard USD de Live Nation couvre les rénovations d'arènes ainsi que les amphithéâtres construits de toutes pièces, témoignant de la confiance dans les formats à haute capacité qui génèrent des revenus élevés de restauration et de boissons par personne. Les cadres de financement public-privé menés par Oak View Group accélèrent davantage le parc de grandes salles tout en obligeant les exploitants à atteindre des objectifs ESG communautaires.

Les évolutions de la technologie de production permettent une flexibilité qui aide les sites de taille moyenne à rester compétitifs. Les structures de scène modulaires et les toiles de fond LED accueillent des visuels de niveau arène dans des empreintes de taille intermédiaire, stimulant les ventes pour les artistes en progression depuis les clubs. Les grandes salles déploient un contrôle d'accès sans friction, des commandes de restauration mobiles et des règlements sans espèces pour réduire la congestion et augmenter le temps de présence. Les petits clubs compensent en mettant l'accent sur l'intimité narrative, le merchandising en édition limitée et les forfaits de photographie souvenir pour les ventes additionnelles. Les différentiels de coûts d'assurance entrent également en jeu ; les arènes couvertes se protègent contre le risque météorologique qui affecte les amphithéâtres en plein air, influençant les décisions de routage pour les tournées à enjeux élevés. Chaque niveau s'aligne sur des économies uniques, mais l'adoption partagée de systèmes opérationnels basés sur les données améliore la productivité globale des actifs.

Analyse géographique

L'activité du marché de la musique live aux États-Unis se concentre en premier lieu dans le Sud, où une part de 33,05 % reflète des tendances migratoires favorables, des coûts plus bas et des autorités municipales réceptives. Les afflux de population robustes stimulent la demande de billets et justifient que Live Nation et d'autres investissent des capitaux dans de nouveaux amphithéâtres, tandis que des règles de zonage souples accélèrent les délais de construction. Les événements basés dans le Sud bénéficient également d'un climat tempéré qui prolonge la saison en plein air ; cependant, les assureurs augmentent les primes après que des ouragans ont perturbé plusieurs spectacles en 2024, forçant une budgétisation de contingence qui pourrait pousser certains festivals en intérieur. Le patrimoine culturel de la région à travers la country, le hip-hop et les genres latins nourrit des calendriers diversifiés qui élargissent l'attrait pour les sponsors. La montée des ordonnances de contrôle du bruit dans les villes secondaires du Sud introduit des contraintes de programmation, mais les promoteurs négocient souvent des accords compensatoires tels que des couvre-feux plus précoces associés à une isolation acoustique renforcée. Dans l'ensemble, le Sud se positionne comme un leader en volume, bien que les opérateurs doivent naviguer dans les mesures de résilience climatique pour protéger la rentabilité.

L'Ouest mène l'expansion avec un CAGR de 7,22 % jusqu'en 2031, propulsé par la richesse concentrée dans les pôles technologiques et un ethos consumériste qui valorise le comportement d'achat expérientiel. AEG Presents engage des ressources dans les projets Austin et Nashville Yards qui exploitent la croissance démographique et une forte attractivité touristique, démontrant un pari sur des infrastructures à grand format et conformes aux normes ESG. Les codes environnementaux stricts de la Californie encouragent les salles à installer des panneaux solaires et des systèmes de recyclage de l'eau, leur permettant d'obtenir des approbations accélérées et certains financements par obligations vertes. Les coûts élevés de main-d'œuvre et d'immobilier poussent les prix des billets à la hausse, mais la volonté des fans d'absorber les primes reste évidente, aidée par un revenu médian régional plus élevé. La saison des feux de forêt pose un risque opérationnel, incitant à un routage de contingence vers les marchés intérieurs ou au déploiement de systèmes avancés de filtration d'air lors des spectacles en intérieur. Malgré les défis, l'Ouest donne le rythme pour les intégrations de diffusion hybride en streaming alors que les publics locaux tendent vers l'adoption précoce des technologies.

Le Nord-Est et le Midwest couvrent collectivement 30 % du marché de la musique live aux États-Unis, mais font face à des trajectoires divergentes. Le Nord-Est conserve un prestige culturel et une proximité avec des centres de population denses, mais la rareté de l'immobilier gonfle les frais généraux, et les arènes vieillissantes nécessitent des rénovations coûteuses. Les subventions municipales compensent occasionnellement les factures de modernisation lorsque les salles peuvent démontrer des retombées touristiques, bien que les délais de permis puissent s'allonger. Les métropoles du Midwest bénéficient de coûts plus bas et de bases de fans fidèles, ce qui les rend attractives pour les dates à faible demande, mais la stagnation démographique freine la vitesse de croissance. Des villes comme Chicago et Minneapolis investissent dans des marques de festivals qui attirent des foules nationales, compensant partiellement le manque de grands projets d'arènes. Les deux régions durcissent les règles sur le bruit, en référence aux études de santé publique sur l'exposition sonore, obligeant les opérateurs à investir dans des réseaux de haut-parleurs directionnels qui limitent les nuisances sonores hors site. Chaque bloc géographique trace donc une trajectoire nuancée, équilibrant opportunités et contraintes en accord avec les économies locales.

Paysage concurrentiel

Le marché de la musique live aux États-Unis est très concentré, les cinq premières entreprises contrôlant la grande majorité du chiffre d'affaires annuel brut, ce qui se traduit par un score de concentration de marché de 8. Live Nation mène le secteur en intégrant la promotion, la billetterie et la propriété de salles dans une plateforme unifiée. AEG Presents suit, en se concentrant sur des actifs premium et des franchises de festivals mondiales qui renforcent son levier auprès des managers d'artistes. La prise de contrôle d'ASM Global par Legends en 2024 introduit un nouveau poids lourd qui gère 350 installations et sert 164 millions de clients, reconfigurant les dynamiques contractuelles pour la restauration, le merchandising et la sécurité. Oak View Group se développe via des alliances public-privé qui transfèrent la charge financière vers les municipalités en échange d'une stimulation économique annuelle, comme en témoignent Climate Pledge Arena et UBS Arena. Les indépendants régionaux tels que Another Planet Entertainment défendent des niches dans la région de la Baie et le Nord-Ouest du Pacifique en curant des programmations locales et en favorisant des liens communautaires que les grands acteurs négligent parfois.

Les dépenses technologiques deviennent le principal champ de bataille concurrentiel après que les investissements de 2024 dans les plateformes opérationnelles ont atteint 194 millions USD, éclipsant les expériences spéculatives sur la blockchain. La suite interne de Live Nation intègre des points de vente sans espèces, une tarification dynamique et des analyses de flux de foule pour optimiser les revenus par personne. AEG Presents exploite son propre entrepôt de données pour offrir aux artistes des informations granulaires sur les préférences des consommateurs régionaux, renforçant les accords de routage exclusifs. Legends saisit l'avantage en regroupant la gestion des salles avec des forfaits d'hospitalité, lui donnant des leviers pour contrôler le parcours client de bout en bout. Les indépendants contrebalancent les désavantages d'échelle en déployant des solutions SaaS légères qui réduisent les frais généraux et permettent des promotions de billets agiles. La pression réglementaire sur la transparence des prix pourrait réduire l'écart technologique si de nouvelles règles diminuent les rendements de l'avantage algorithmique propriétaire.

La diversification stratégique sous-tend la viabilité à long terme. Live Nation s'associe à Athletic Brewing pour exploiter le segment sans alcool, s'alignant sur l'évolution des priorités de santé des consommateurs. La mise en place par Oak View Group de micro-réseaux d'énergie renouvelable dans les arènes protège contre la hausse des tarifs d'électricité et attire les sponsors soumis à des mandats ESG. Les préventes avec accès par NFT de Ticketmaster débloquent une valeur de collection tout en atténuant l'activité des robots, bien que la viabilité dépende de la volatilité des frais de transaction et de l'adoption grand public des portefeuilles numériques. Les entreprises incapables de répondre aux attentes croissantes des sponsors en matière de métriques de durabilité risquent une érosion des contrats. Dans ce contexte, les clusters de salles sur le marché secondaire offrent aux nouveaux entrants comme Red Mountain Entertainment des points d'entrée s'ils adoptent une tarification centrée sur les fans, des programmes de réduction en milieu de semaine et des partenariats avec les offices de tourisme locaux pour des dépenses marketing partagées.

Leaders du secteur de la musique live aux États-Unis

Live Nation Entertainment

AEG Presents

ASM Global

Oak View Group

Another Planet Entertainment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Legends a finalisé l'acquisition d'ASM Global, créant une entité de gestion de salles exploitant plus de 350 installations dans le monde et servant 164 millions de clients annuellement, reconfigurant fondamentalement la dynamique concurrentielle dans les opérations de salles et remettant en question les modèles traditionnels de propriété promoteur-salle.

- Juillet 2024 : Live Nation Entertainment a annoncé un investissement d'un milliard USD dans 18 nouvelles salles, avec l'ouverture du Brooklyn Paramount comme installation phare, démontrant l'orientation stratégique de l'entreprise vers les salles à grand format qui maximisent les revenus par événement tout en réalisant des économies d'échelle opérationnelles.

- Juin 2024 : AEG Presents s'est étendu sur le marché d'Austin avec le développement d'une nouvelle salle et a annoncé la salle Nashville Yards

The Pinnacle,

ciblant les marchés à forte croissance avec des données démographiques favorables et des politiques locales favorables aux initiatives de développement de salles. - Mai 2024 : atVenu a levé 130 millions USD lors d'un financement de série B pour développer la technologie de commerce de merchandising et de restauration en salle, reflétant la confiance des investisseurs dans les solutions d'infrastructure opérationnelle qui optimisent les flux de revenus annexes pour les exploitants de salles.

Périmètre du rapport sur le marché de la musique live aux États-Unis

Le secteur de la musique live aux États-Unis désigne le secteur du divertissement et de la musique dédié à l'organisation, la promotion et la mise en scène de spectacles musicaux en direct pour les publics.

Le marché de la musique live aux États-Unis est segmenté par application, revenus, groupe d'âge et taille de salle. Par application, le marché est segmenté en concerts, festivals, théâtres, soirées, événements d'entreprise et mariages. Par revenus, le marché est segmenté en billetterie, parrainage et merchandising. Par groupe d'âge, le marché est segmenté en enfants, adolescents, adultes et seniors. Par taille de salle, le marché est segmenté en petite, moyenne et grande. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Concerts |

| Festivals |

| Théâtre |

| Événements d'entreprise |

| Mariages |

| Billetterie |

| Parrainage |

| Merchandising |

| Enfants |

| Adolescents |

| Adultes |

| Seniors |

| Petite (moins de 1 000 places) |

| Moyenne (1 001 - 10 000 places) |

| Grande (plus de 10 000 places) |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par application | Concerts |

| Festivals | |

| Théâtre | |

| Événements d'entreprise | |

| Mariages | |

| Par flux de revenus | Billetterie |

| Parrainage | |

| Merchandising | |

| Par groupe d'âge | Enfants |

| Adolescents | |

| Adultes | |

| Seniors | |

| Par taille de salle | Petite (moins de 1 000 places) |

| Moyenne (1 001 - 10 000 places) | |

| Grande (plus de 10 000 places) | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la musique live aux États-Unis en 2026 ?

Il s'élève à 19,7 milliards USD et devrait atteindre 26,93 milliards USD d'ici 2031, reflétant un CAGR de 6,45 %.

Quel segment d'application génère actuellement le plus de revenus ?

Les concerts restent la pierre angulaire, représentant 45,21 % des revenus de 2025.

Quelles perspectives de croissance existent pour les revenus de parrainage ?

Le parrainage est en passe d'atteindre un CAGR de 9,95 % alors que les marques pivotent vers l'engagement expérientiel dans les salles.

Quelle région se développe le plus rapidement ?

L'Ouest enregistre le CAGR régional le plus élevé de 7,22 % jusqu'en 2031, alimenté par l'aisance du secteur technologique et la construction de nouvelles salles.

Comment les réglementations sur les prix des billets évoluent-elles ?

Plusieurs États envisagent des règles exigeant des plafonds de prix initiaux et limitant les hausses dynamiques, affectant directement les stratégies de tarification.

Quel rôle jouent les concerts hybrides après la pandémie ?

Les diffusions hybrides en streaming complètent désormais les spectacles en personne, ajoutant des revenus supplémentaires et élargissant l'accès sans cannibaliser la fréquentation.

Dernière mise à jour de la page le: