Taille et part du marché de l'édition numérique éducative

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

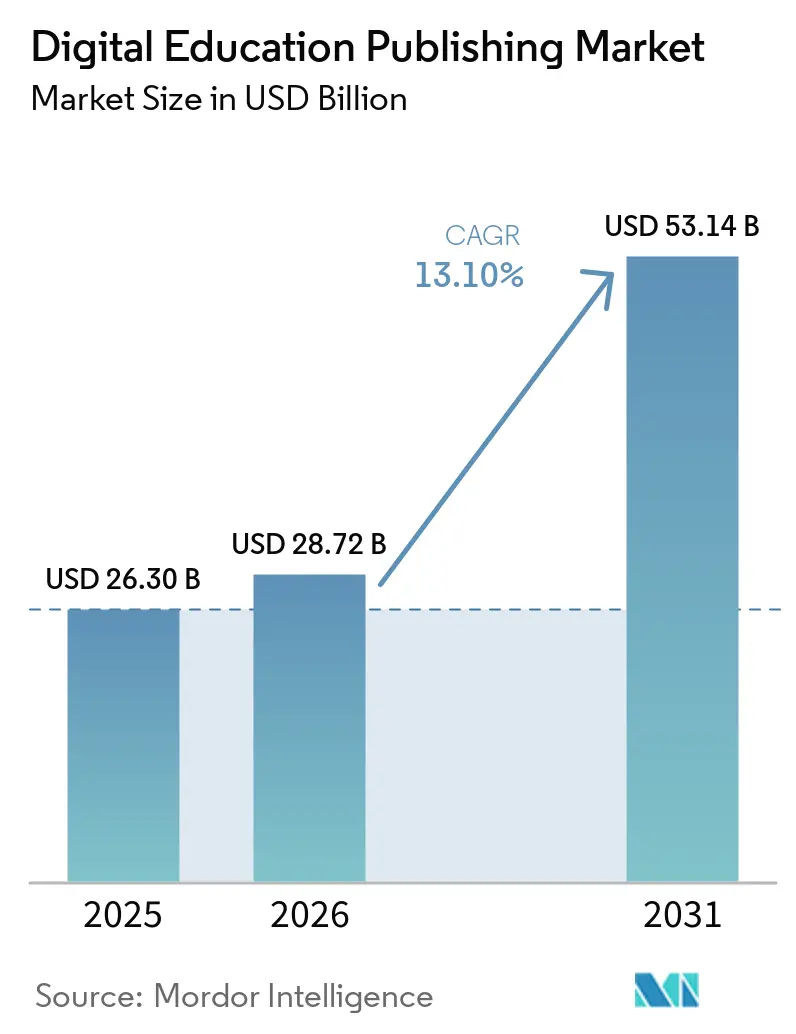

| Taille du Marché (2026) | 28.72 Milliards de dollars |

| Taille du Marché (2031) | 53.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'édition numérique éducative par Mordor Intelligence

La taille du marché de l'édition numérique éducative était évaluée à 26,30 milliards USD en 2025 et devrait croître de 28,72 milliards USD en 2026 pour atteindre 53,14 milliards USD d'ici 2031, à un TCAC de 13,10 % pendant la période de prévision (2026-2031).

L'expansion reflète un pivot vers des modèles natifs aux plateformes où la valeur s'accumule à partir d'expériences d'apprentissage intégrées qui combinent l'évaluation adaptative, le tutorat par intelligence artificielle et les abonnements intégrés aux systèmes de gestion de l'apprentissage en écosystèmes persistants. Les achats se déplacent vers des licences institutionnelles pluriannuelles qui ancrent les renouvellements à l'interopérabilité, l'accessibilité et les garanties de données, augmentant ainsi les coûts de changement et récompensant les fournisseurs qui satisfont aux exigences LTI 1.3, WCAG 2.2 et Section 508. Les plateformes nationales soutenues par les gouvernements ajoutent de l'élan en formalisant la diffusion numérique, comme en témoignent les initiatives DIKSHA et PM e-VIDYA de l'Inde, ainsi que le plan d'action « IA + Éducation » de la Chine, qui guide les normes de contenu et les calendriers de déploiement dans les systèmes publics. Le marché de l'édition numérique éducative bénéficie lorsque les ministères lient les budgets à l'infrastructure de connexion haut débit des écoles et aux plateformes d'apprentissage intelligentes qui normalisent le contenu numérique en premier dans l'enseignement quotidien. Dans le même temps, les référentiels de ressources éducatives libres et les règles d'achat régionales maintiennent la fragmentation, ce qui encourage les éditeurs à se différencier par l'interopérabilité, l'accessibilité et le soutien linguistique alignés sur les objectifs publics en matière de compétences numériques et d'inclusivité en classe.

Points clés du rapport

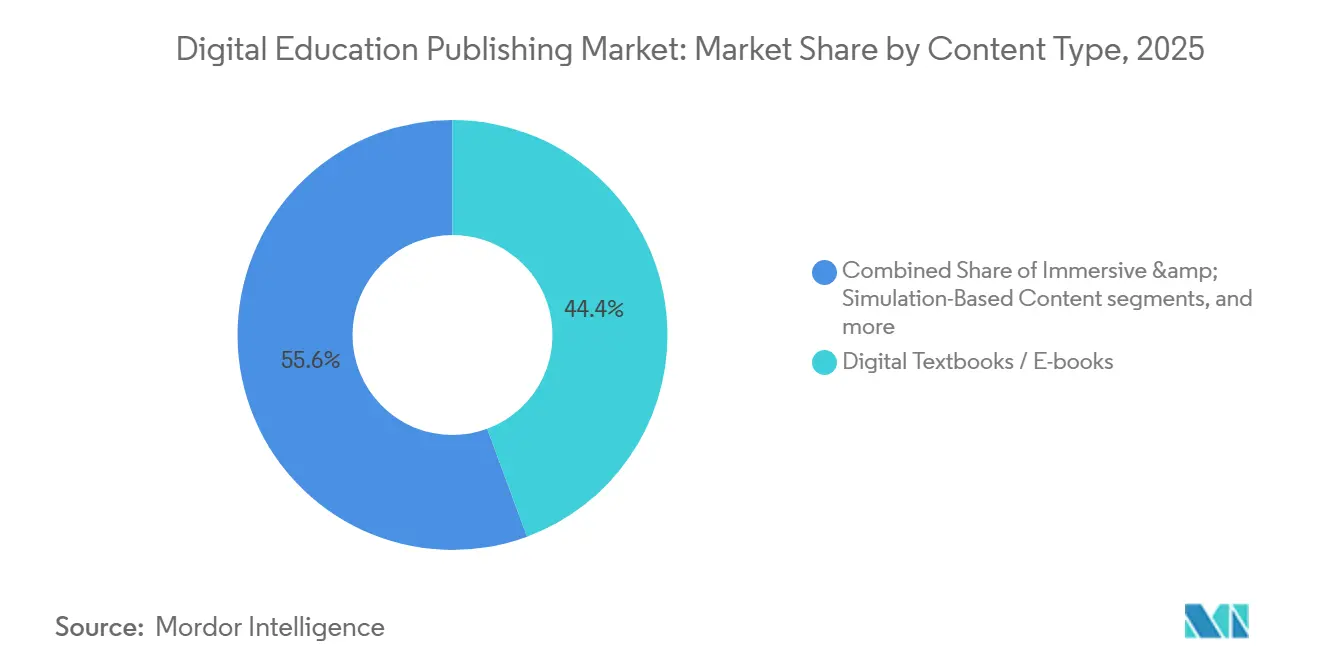

- Par type de contenu, les manuels numériques détenaient 44,36 % de la part du marché de l'édition numérique éducative en 2025, tandis que le contenu immersif et basé sur la simulation devrait se développer à un TCAC de 21,87 % jusqu'en 2031.

- Par utilisateur final, les établissements d'enseignement K-12 et d'enseignement supérieur représentaient collectivement 37,75 % de la part en 2025, tandis que les apprenants en entreprise et les professionnels devraient croître à un TCAC de 19,39 % jusqu'en 2031.

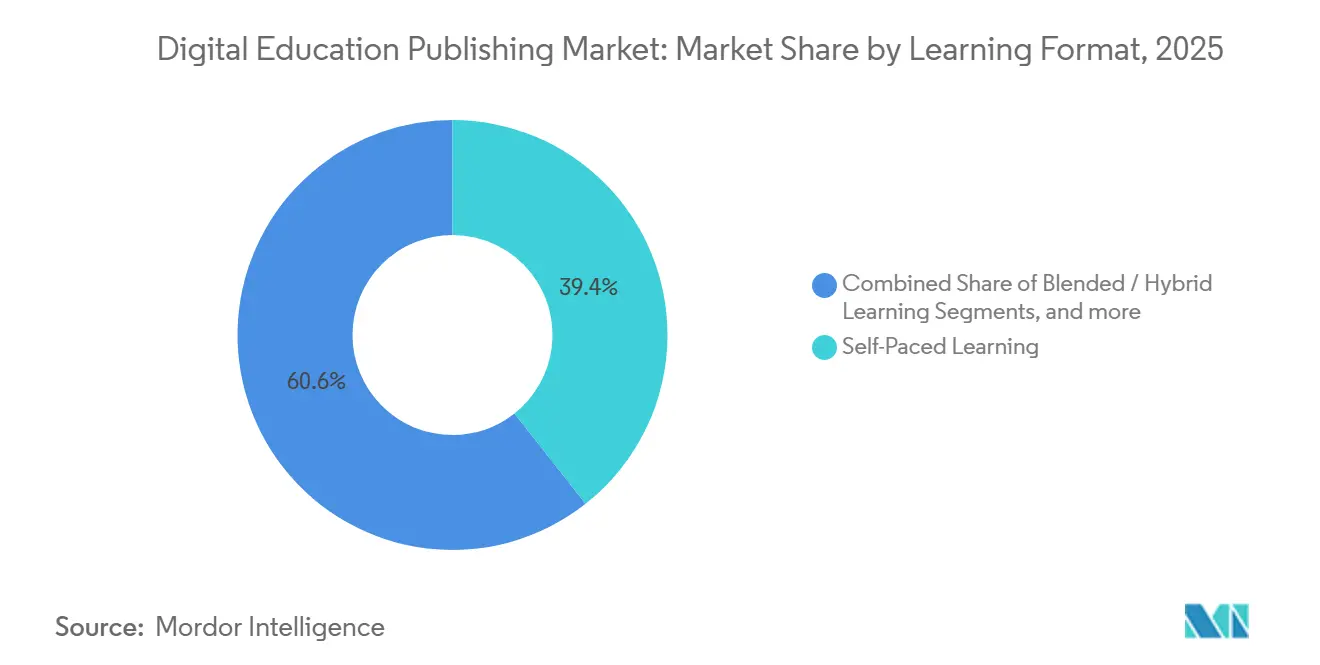

- Par format d'apprentissage, l'apprentissage à son propre rythme a capturé 39,38 % de la part en 2025, tandis que l'apprentissage mixte/hybride est prévu à un TCAC de 11,38 % jusqu'en 2031.

- Par canal de diffusion, les plateformes et portails web représentaient 42,38 % du marché en 2025, tandis que les applications d'apprentissage mobile devraient se développer à un TCAC de 15,49 % jusqu'en 2031.

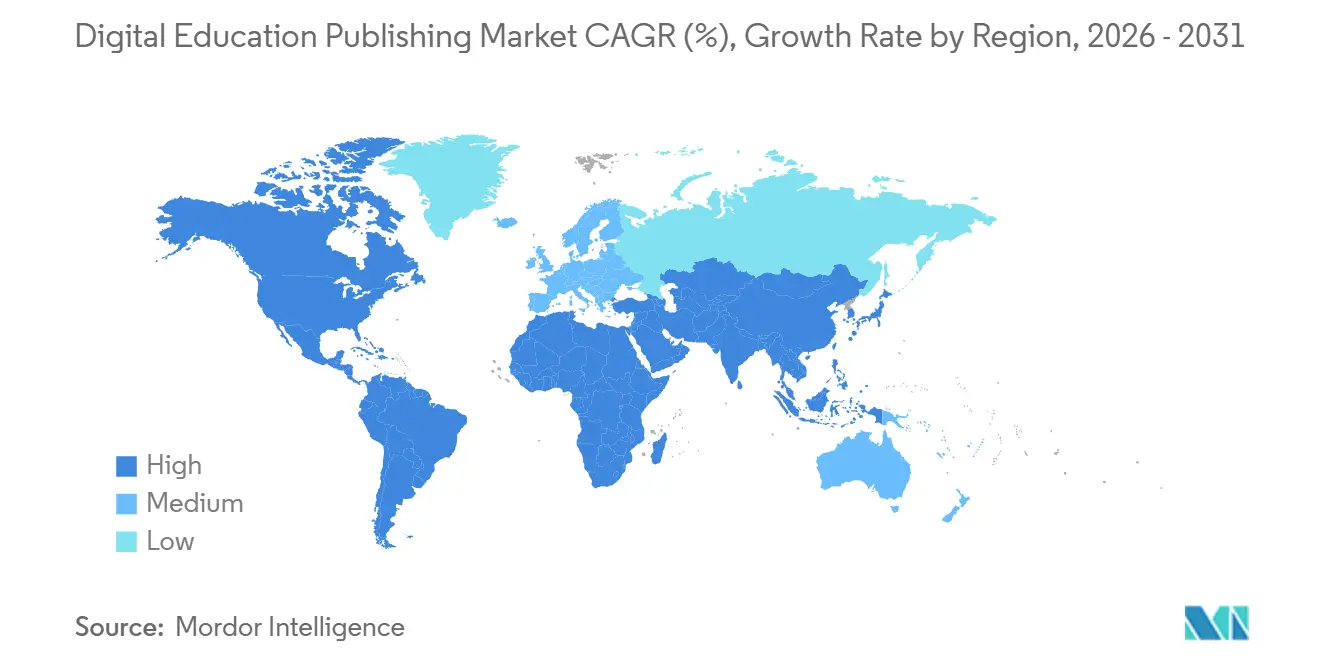

- Par zone géographique, l'Amérique du Nord détenait 31,74 % de la part en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 15,99 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'édition numérique éducative

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles d'achat institutionnalisés pour l'apprentissage hybride | +2.8% | Mondial, retombées les plus fortes en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Mandats d'évaluation numérique alignés sur les programmes scolaires | +2.1% | Amérique du Nord en tête, expansion vers l'Asie-Pacifique (cadres nationaux de l'Inde et de la Chine) | Long terme (≥ 4 ans) |

| Adoption croissante des offres groupées de contenu natif aux systèmes de gestion de l'apprentissage | +1.9% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête de la pénétration | Moyen terme (2-4 ans) |

| L'accès mobile en priorité élargit la consommation | +1.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine, zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Les certifications d'interopérabilité influencent de plus en plus les achats | +1.3% | Amérique du Nord, Europe avec les exigences de conformité LTI 1.3, SCORM, xAPI | Long terme (≥ 4 ans) |

| Les banques d'items GenIA accélèrent la préparation aux examens | +1.6% | Mondial, gains précoces en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les cycles d'achat institutionnalisés pour l'apprentissage hybride verrouillent des flux de revenus pluriannuels

Les mandats d'apprentissage hybride au niveau des districts et des systèmes canalisent les dépenses vers des licences de trois à cinq ans, transformant les transactions ponctuelles en renouvellements ancrés à l'intégration des systèmes de gestion de l'apprentissage, à l'accessibilité du contenu et aux trajectoires de certification des fournisseurs. Là où l'adoption des manuels scolaires est centralisée dans 19 États américains plus Washington, D.C., les appels d'offres formels élèvent la conformité LTI 1.3, WCAG 2.2 et Section 508 de simples attributs souhaitables à des conditions d'éligibilité pour les approbations au niveau de l'État, stabilisant le marché de l'édition numérique éducative en récompensant les fournisseurs conformes lors des cycles d'adoption pluriannuels [1]Kitaboo, « Adoption des manuels numériques K-12 par les États », kitaboo.com . Les plateformes gouvernementales accordent plus d'importance au contenu numérique en premier, comme l'illustrent PM e-VIDYA et DIKSHA de l'Inde, qui soutiennent la distribution à l'échelle nationale ; lorsque les ministères standardisent les référentiels et les métadonnées de contenu, les éditeurs adaptent leurs feuilles de route produits pour s'aligner sur les flux de travail publics et les besoins multilingues. Le plan d'action « IA + Éducation » de la Chine couvre l'enseignement primaire jusqu'à l'enseignement supérieur, avec un horizon 2030 pour l'intégration complète des cours d'intelligence artificielle, renforçant la demande de cours numériques et de contenu localisé aligné sur l'intelligence artificielle pouvant se connecter aux plateformes provinciales. En Europe, le Plan d'action pour l'éducation numérique encadre l'interopérabilité et le renforcement des capacités des enseignants, poussant les fournisseurs de contenu vers la participation aux normes et les processus de production accessibles dès la conception pour rester pertinents dans les programmes transfrontaliers, ce qui maintient le potentiel de renouvellement sur l'ensemble du marché de l'édition numérique éducative. Alors que les achats se concentrent sur des intégrations durables plutôt que sur des titres discrets, le marché de l'édition numérique éducative fait face à des coûts de changement plus élevés, favorisant les fournisseurs ancrés dans les flux de travail des districts et les systèmes de données.

Les mandats d'évaluation numérique alignés sur les programmes scolaires restructurent l'économie du développement de contenu

Les évaluations formatives obligatoires et le suivi des progrès font passer les éditeurs de la livraison de contenu à des partenaires de diagnostic et d'analyse continus qui alimentent la planification des cours et l'intervention à l'échelle de la classe. L'effet du cadre est le plus clair là où les ministères définissent des objectifs explicites en matière de compétences numériques, comme en témoigne la trajectoire politique de l'UE visant à améliorer la maîtrise de l'informatique et de l'information tout en orientant les investissements vers des plateformes interopérables capables d'héberger et de partager les résultats des évaluations entre les écoles, remodelant ainsi la demande sur le marché de l'édition numérique éducative [2]Commission européenne, « Plan d'action pour l'éducation numérique 2021-2027 », Commission européenne, education.ec.europa.eu . La direction « IA + Éducation » de la Chine génère des besoins de localisation de contenu et d'évaluation assistée par intelligence artificielle dans différentes langues et scripts, avec des plateformes intelligentes provinciales desservant de grandes bases installées pouvant utiliser des diagnostics intégrés pour combler les lacunes d'apprentissage. Les flux de travail avec intervention humaine restent essentiels même si l'intelligence artificielle accélère la création d'items, comme en témoignent les recherches évaluées par des pairs sur la génération de tests assistée par intelligence artificielle qui documentent l'évolutivité parallèlement au besoin persistant d'une révision par des experts pour garantir la qualité et l'équité. L'effet net est que le contenu, l'évaluation et l'analyse convergent vers des services continus liés aux licences institutionnelles plutôt qu'aux cycles de manuels discrets, ce qui renforce les revenus récurrents pour le marché de l'édition numérique éducative.

Les offres groupées de contenu natif aux systèmes de gestion de l'apprentissage compriment les marges des éditeurs par le biais des partages de revenus des plateformes

Les établissements privilégient le contenu intégré aux systèmes de gestion de l'apprentissage et les modèles d'accès inclusif qui simplifient l'approvisionnement et garantissent la disponibilité dès le premier jour, augmentant ainsi la dépendance aux connecteurs de plateformes et au référencement dans les catalogues. À mesure que les inscriptions numériques augmentent et que l'accès aux cours s'intègre via les systèmes universitaires, les éditeurs misent sur la différenciation des produits, tels que les moteurs adaptatifs et l'analyse, plutôt que sur le contenu statique seul, ce qui aligne le marché de l'édition numérique éducative sur les licences groupées et les contrats institutionnels à long terme. Les cadres de protection des données dans l'UE et les attentes du secteur public en matière de traitement sécurisé des données favorisent les pratiques d'anonymisation et de minimisation des données qui peuvent limiter les informations au niveau des événements dans certains déploiements, obligeant les fournisseurs de contenu à affiner l'analyse sans enfreindre les contraintes politiques. Dans le même temps, les plateformes MOOC nationales telles que SWAYAM exercent une pression à la baisse sur les prix du contenu non différencié, de sorte que les éditeurs mettent l'accent sur l'adaptabilité propriétaire, la validité de l'évaluation et les services de soutien pour justifier les prix entreprise sur le marché de l'édition numérique éducative. Ces dynamiques font basculer les revenus vers des offres groupées d'abonnements et des partenariats de données institutionnels plutôt que vers des équivalents imprimés transactionnels, remodelant les feuilles de route des produits sur l'ensemble du marché de l'édition numérique éducative.

L'accès mobile en priorité élargit les marchés adressables dans les zones géographiques à connectivité limitée

L'utilisation centrée sur les smartphones est la norme dans de nombreux marchés émergents, de sorte que les performances des applications sur les réseaux 3G et 4G, la mise en cache hors ligne et la diffusion légère en données deviennent des fonctionnalités déterminantes. Les contraintes d'accessibilité financière persistent dans plusieurs régions où le haut débit mobile en pourcentage du revenu national brut par habitant dépasse l'objectif de la Commission du haut débit des Nations Unies, ce qui influence les modèles de tarification pour l'accès aux cours et les micro-certifications qui alimentent le marché de l'édition numérique éducative [3]Union internationale des télécommunications, « L'état du haut débit : notre monde numérique », itu.int . La région ASEAN présente une grande variabilité en matière d'accès et de vitesses, obligeant les éditeurs à maintenir des références parallèles compatibles hors ligne pour les marchés à faible bande passante et des expériences synchronisées dans le cloud dans les marchés dotés d'une infrastructure mature. Les changements de politique nationale sur l'utilisation des appareils et le temps d'écran dans les écoles affectent les hypothèses sur les modèles d'engagement mobile persistant. Ils peuvent recalibrer les investissements des éditeurs dans les applications natives par rapport à la parité bureau au sein du marché de l'édition numérique éducative. Au fil du temps, les programmes de connectivité hybride et les mises à niveau des réseaux scolaires amènent de nouvelles cohortes en ligne, élargissant la portée du contenu numérique en premier et soutenant la croissance globale du marché de l'édition numérique éducative.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Piratage et fuites liées à une gestion des droits numériques insuffisante | -1.4% | Mondial, aigu en Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Accès inégal au haut débit et aux appareils | -2.3% | Moyen-Orient et Afrique, zones rurales d'Asie-Pacifique, Amérique latine, certaines zones rurales d'Amérique du Nord | Moyen terme (2-4 ans) |

| La part de revenus des systèmes de gestion de l'apprentissage comprime les marges | -0.9% | Amérique du Nord, Europe, enseignement supérieur en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les mises à niveau d'accessibilité gonflent les coûts de production | -0.7% | Amérique du Nord, Europe avec les mandats WCAG 2.2 et Section 508 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le piratage et une gestion des droits numériques insuffisante érodent la capture des revenus dans les marchés émergents

Les environnements à faible connectivité influencent les choix de diffusion et peuvent augmenter l'exposition à la redistribution non autorisée lorsque les matériaux doivent être accessibles hors ligne pendant de longues périodes. Dans les marchés où l'accessibilité financière du haut débit mobile et fixe dépasse les objectifs de référence, la dépendance des utilisateurs au contenu mis en cache ou chargé latéralement augmente le risque de fuite, compliquant le retour sur investissement des titres premium sur le marché de l'édition numérique éducative. Les régions dont les réseaux scolaires sont encore en phase de déploiement précoce manquent souvent de vérifications persistantes d'identité et de licences, ce qui réduit l'efficacité des flux de travail de vérification de la gestion des droits numériques basés sur le cloud et oblige les fournisseurs de contenu à envisager des contrôles alternatifs adaptés à une connectivité intermittente. Lorsque les plateformes nationales définissent des valeurs par défaut d'accès ouvert pour les matériaux de base, les éditeurs répondent en segmentant les fonctionnalités premium telles que l'adaptabilité et l'analyse pour défendre la valeur, ce qui façonne la stratégie produit sur l'ensemble du marché de l'édition numérique éducative. Cet environnement maintient un besoin continu de modèles d'emballage et de garanties de distribution alignés sur les profils de connectivité locaux et les politiques d'appareils scolaires, ce qui peut modifier le calcul des architectures de gestion des droits numériques.

L'accès inégal au haut débit et aux appareils fragmente le marché total adressable

Une grande partie de la population mondiale reste hors ligne, et de nombreux établissements scolaires manquent encore d'une connectivité robuste, ce qui limite la demande de cours uniquement en cloud et supprime l'utilisation des contenus multimédias avancés. Les budgets nationaux canalisent désormais des fonds vers des laboratoires et des déploiements de haut débit vers les écoles, notamment les récentes allocations budgétaires de l'Inde pour l'éducation qui poussent les ressources numériques et le soutien aux enseignants dans les écoles gouvernementales via des fenêtres d'exécution pluriannuelles, ce qui élargira la portée du marché de l'édition numérique éducative à mesure que les déploiements progresseront. En Europe, le financement de Digitalpakt 2.0 cible l'expansion du réseau local sans fil et l'acquisition d'appareils de 2026 à 2030, soutenant la préparation des écoles au contenu numérique à grande échelle une fois que le cofinancement local est sécurisé et que la mise en œuvre s'accélère. Ces programmes publics lèvent progressivement les contraintes sur les fonctionnalités synchrones et les médias enrichis qui dépendent d'une bande passante fiable, et ils génèrent des exigences d'alignement sur les normes et d'accessibilité dans les critères d'achat sur l'ensemble du marché de l'édition numérique éducative. À mesure que les ratios d'appareils s'améliorent et que les mises à niveau des réseaux atteignent les zones rurales et mal desservies, la demande adressable pour un contenu adaptatif et riche en analyses qui bénéficie à la fois à l'enseignement et à l'évaluation augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contenu : les manuels numériques ancrent les revenus tandis que les formats immersifs redéfinissent les modèles d'engagement

Les manuels numériques représentaient 44,36 % de la part du marché de l'édition numérique éducative en 2025, reflétant la persistance des cycles d'adoption par les États et le rôle intégré des programmes de base dans les achats formels. Les formats immersifs et basés sur la simulation devraient connaître la croissance la plus rapide avec un TCAC de 21,87 % jusqu'en 2031, car les établissements et les employeurs recherchent un apprentissage expérientiel qui imite les environnements cliniques, d'ingénierie et à risques critiques, élargissant ainsi la portée du marché de l'édition numérique éducative. Les investissements de l'Europe dans les plateformes numériques nationales et les réseaux scolaires soutiennent une pédagogie axée sur le multimédia. Cela élève le niveau d'exigence pour l'emballage du contenu et l'accessibilité que les manuels seuls ne peuvent pas satisfaire, influençant ainsi l'équilibre du portefeuille des éditeurs entre les actifs statiques et interactifs. Le secteur de l'édition numérique éducative donne également la priorité aux actifs prêts pour l'analyse qui peuvent s'aligner sur les objectifs politiques tels que le suivi des compétences et l'accès inclusif, plaçant le contenu adaptatif et prêt pour l'évaluation au centre des stratégies de renouvellement dans l'éducation formelle. Là où les référentiels nationaux fournissent des matériaux de base, les éditeurs se concentrent sur les couches premium telles que les retours adaptatifs, les tableaux de bord de progression et la surveillance sécurisée pour créer un avantage concurrentiel au-delà du contenu ouvert et conserver les contrats institutionnels sur l'ensemble du marché de l'édition numérique éducative.

Les cours interactifs et les matériaux d'évaluation continuent de gagner en adoption à mesure que la création assistée par intelligence artificielle comprime les délais de développement. Dans le même temps, la validation humaine maintient la qualité psychométrique, comme documenté dans des recherches évaluées par des pairs sur les items de test générés par intelligence artificielle avec supervision d'experts. L'adoption de contenu multimédia augmente là où la disponibilité du haut débit et des appareils permet des formats plus riches, avec des partenariats d'intégration de données qui connectent les évaluations et les programmes pour personnaliser le séquençage dans les classes et les districts. Le marché de l'édition numérique éducative pour le contenu immersif et de simulation devrait se développer à un TCAC de 21,87 % jusqu'en 2031, car les établissements achètent un apprentissage basé sur des scénarios pouvant être mesuré par des tâches intégrées et des analyses. Le contenu de référence et supplémentaire fait face à davantage de concurrence des ressources éducatives libres, ce qui pousse la différenciation vers l'adaptabilité, l'accessibilité et les preuves d'impact sur l'apprentissage qui répondent aux attentes du secteur public. Ensemble, ces changements font évoluer les portefeuilles des PDF statiques vers des modules dynamiques avec des points d'ancrage d'évaluation qui s'alignent sur les normes émergentes et les objectifs politiques sur l'ensemble du marché de l'édition numérique éducative.

Par utilisateur final : les apprenants en entreprise dépassent les segments académiques alors que la certification remplace les diplômes

Les établissements d'enseignement K-12 et d'enseignement supérieur détenaient collectivement 37,75 % de la part en 2025, tandis que les apprenants en entreprise et les professionnels devraient croître à un TCAC de 19,39 % jusqu'en 2031, car les organisations financent le perfectionnement ciblé et les certifications vérifiables pouvant être suivies dans les systèmes de ressources humaines. La demande des entreprises se concentre sur les diagnostics de compétences, l'évaluation continue et les parcours de contenu basés sur les rôles qui stimulent la productivité de la main-d'œuvre, orientant une plus grande part du marché de l'édition numérique éducative vers la diffusion par abonnement et les intégrations d'analyse. Les plateformes liées aux universités et les éditeurs forment des partenariats technologiques pour intégrer la recherche assistée par intelligence artificielle, la découverte de contenu et la vérification dans les flux de travail institutionnels, ce qui maintient des prix premium pour l'utilisation authentifiée et la citation au sein du marché de l'édition numérique éducative. Le secteur de l'édition numérique éducative bénéficie également lorsque les acheteurs institutionnels exigent des composants accessibles dès la conception qui s'intègrent dans les catalogues des systèmes de gestion de l'apprentissage conformément aux règles de protection des données, ce qui encourage l'investissement dans la fiabilité des plateformes et le soutien aux clients aligné sur les attentes publiques. Au fil du temps, le contenu lié aux résultats et les réseaux de certification deviennent des avantages concurrentiels durables à mesure que les employeurs assimilent les compétences vérifiées à l'employabilité, ce qui élève la valeur de l'évaluation intégrée sur l'ensemble du marché de l'édition numérique éducative.

Les prestataires de formation technique et professionnelle bénéficient des objectifs nationaux qui élargissent l'accès aux laboratoires, à la connectivité et au développement des enseignants, augmentant ainsi l'adoption de contenu modulaire et empilable aligné sur les parcours d'emploi locaux dans le marché de l'édition numérique éducative. Les programmes d'entreprise recherchent du contenu qui s'intègre aux systèmes internes et soutient l'analyse basée sur les rôles sans enfreindre les attentes régionales en matière de données, s'alignant sur les agendas de normes en évolution dans l'UE et d'autres régions. Pendant ce temps, les segments K-12 et d'enseignement supérieur continuent de donner la priorité aux évaluations alignées, aux conseils aux enseignants et à la conformité aux mandats d'accessibilité, ce qui contribue à stabiliser les renouvellements même lorsque les budgets fluctuent au niveau des districts et des campus. Ces tendances indiquent une base de demande durable pour le contenu riche en analyses qui vérifie les gains de compétences et soutient la conformité pour divers types d'utilisateurs au sein du marché de l'édition numérique éducative.

Par format d'apprentissage : les modèles mixtes institutionnalisent les dépenses d'infrastructure hybride

L'apprentissage à son propre rythme a capturé 39,38 % de la part de marché en 2025 grâce à l'acceptation généralisée des modules asynchrones et des plateformes adaptatives qui s'adaptent à des horaires et des profils de bande passante variés. L'apprentissage mixte et hybride devrait croître à un TCAC de 11,38 % jusqu'en 2031, car les établissements intègrent l'approvisionnement des systèmes de gestion de l'apprentissage et les programmes d'appareils dans les budgets à long terme, ce qui canalise une demande soutenue vers le marché de l'édition numérique éducative. Les initiatives nationales de MOOC et d'apprentissage en ligne renforcent les modalités à son propre rythme à grande échelle, notamment les programmes qui offrent la découverte de cours, le suivi des inscriptions et la certification via des plateformes publiques qui complètent les programmes formels. Le marché de l'édition numérique éducative pour les formats mixtes devrait se développer à un TCAC de 11,38 % jusqu'en 2031, car les mises à niveau de connectivité et les appareils en classe permettent des vérifications de progression en temps réel et un séquençage des cours soutenu par l'analyse. En Europe, le financement stratégique pour les réseaux scolaires et le développement des enseignants élève les capacités de base pour la diffusion hybride et le contenu accessible dès la conception, maintenant l'investissement dans les intégrations de flux de travail qui augmentent les taux de renouvellement sur l'ensemble du marché de l'édition numérique éducative.

Les salles de classe virtuelles synchrones et les modes dirigés par un instructeur persistent dans les domaines de certification à enjeux élevés et les domaines réglementés où l'interaction en direct et l'assurance d'identité sont essentielles aux résultats. Les changements dans les politiques d'appareils scolaires et les directives sur le temps d'écran peuvent tempérer les hypothèses sur les modèles d'engagement en direct continu sur mobile, amenant les éditeurs à maintenir la parité bureau et une diffusion flexible adaptée aux environnements politiques dans le marché de l'édition numérique éducative. Les partenariats qui connectent les données d'évaluation aux programmes aident à personnaliser le rythme dans les classes mixtes, et ces intégrations soutiennent une intervention rapide sans nécessiter une instruction entièrement synchrone pour chaque apprenant. Collectivement, ces modes de diffusion reflètent la demande institutionnelle de combinaisons flexibles de contenu asynchrone, de points de contact synchrones périodiques et de soutiens basés sur l'analyse pouvant fonctionner sur les réseaux scolaires et répondre aux normes d'accessibilité publiques sur l'ensemble du marché de l'édition numérique éducative.

Par canal de diffusion : les applications mobiles progressent à mesure que les lacunes de connectivité se comblent, tandis que les plateformes de systèmes de gestion de l'apprentissage conservent leur ancrage institutionnel

Les plateformes et portails web détenaient 42,38 % de la part en 2025, car les établissements privilégient le déploiement via navigateur qui réduit la charge de gestion des appareils, soutient les outils d'accessibilité et standardise les flux d'authentification. Les applications d'apprentissage mobile sont prévues à un TCAC de 15,49 % jusqu'en 2031, car l'accès aux smartphones s'approfondit, notamment dans les marchés où les ordinateurs portables sont moins courants et où la bande passante mobile détermine les modèles d'utilisation dans le marché de l'édition numérique éducative. Les conceptions d'applications qui fonctionnent bien sur les réseaux 3G et 4G, minimisent l'utilisation des données et mettent en cache le contenu pour une utilisation hors ligne augmentent l'adoption dans les zones à bande passante limitée, ce qui améliore la portée du marché de l'édition numérique éducative. Les canaux des systèmes de gestion de l'apprentissage restent centraux pour les établissements en raison de la synchronisation des listes, de la notation, de l'intégration de l'analyse et des flux de travail d'achat qui préfèrent l'authentification unique et la gestion des catalogues, ce qui continue de façonner les relations à long terme sur l'ensemble du marché de l'édition numérique éducative.

De nouveaux canaux tels que les outils de tutorat basés sur la messagerie par intelligence artificielle et les interfaces vocales émergent, avec des pilotes institutionnels précoces intégrant des banques de questions et des liens de classe pour réduire la charge de travail des enseignants et rationaliser les flux de travail d'attribution. Les modèles d'intelligence artificielle qui adaptent les manuels par niveau scolaire et profils d'intérêt montrent également des gains d'apprentissage dans des expériences contrôlées, signalant une demande future pour des surfaces de diffusion plus adaptatives dans le marché de l'édition numérique éducative. Les tendances de localisation des données encouragent des stratégies d'hébergement régional pour les enregistrements et les analyses afin de répondre aux attentes publiques et aux critères d'achat, ce qui influence à son tour les architectures cloud et les coûts d'exploitation que les éditeurs intègrent dans leurs plans de diffusion multirégionaux. Ces voies de diffusion démontrent comment les performances des applications, les garanties de confidentialité et la profondeur d'intégration déterminent désormais la sélection des canaux pour les établissements et façonnent la manière dont le contenu est emballé sur l'ensemble du marché de l'édition numérique éducative.

Analyse géographique

L'Amérique du Nord a sécurisé 31,74 % de la part en 2025, soutenue par des districts K-12 bien financés et des programmes universitaires qui privilégient les licences d'accès inclusif liées à l'approvisionnement des systèmes de gestion de l'apprentissage et à l'analyse. L'adoption centralisée des manuels dans 19 États des États-Unis et Washington, D.C. souligne l'importance de la conformité LTI 1.3, WCAG 2.2 et Section 508, qui guide la conception des produits et l'éligibilité aux appels d'offres sur l'ensemble du marché de l'édition numérique éducative. Les établissements maintiennent également une préférence pour l'accès via navigateur qui s'aligne sur les outils d'accessibilité et la gestion des identités, ce qui maintient des portefeuilles axés sur le web. Dans le même temps, les applications mobiles comblent des cas d'utilisation spécifiques et des contextes mal desservis. Le passage de la région vers des programmes scolaires enrichis de diagnostics et d'analyses renforce les modèles de revenus récurrents pour les fournisseurs capables de démontrer l'impact sur l'apprentissage et l'alignement politique sur l'ensemble du marché de l'édition numérique éducative. Au fil du temps, ces fonctionnalités augmentent les coûts de changement et favorisent les fournisseurs disposant d'intégrations éprouvées et d'une compatibilité avec les flux de données des districts couvrant l'enseignement et l'évaluation.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 15,99 % jusqu'en 2031, soutenue par des investissements publics à grande échelle dans la connectivité, les appareils et les plateformes d'éducation intelligentes. Les récentes allocations budgétaires de l'Inde continuent de soutenir les ressources numériques et l'infrastructure pour les écoles, augmentant ainsi l'utilisation des plateformes et l'adoption par les enseignants dans les systèmes gouvernementaux alignés sur les initiatives nationales telles que PM e-VIDYA et DIKSHA, qui stimulent la découverte et la distribution à grande échelle sur l'ensemble du marché de l'édition numérique éducative. Le plan d'action « IA + Éducation » de la Chine fixe des attentes pour la couverture des cours d'intelligence artificielle jusqu'en 2030 et s'appuie sur des plateformes provinciales qui soutiennent des inscriptions massives, accélérant le développement de contenu localisé et de fonctionnalités d'évaluation dans le marché de l'édition numérique éducative. Les marchés de l'ASEAN présentent une grande variation dans l'accès à Internet et les vitesses, ce qui pousse les éditeurs à adapter les références aux réalités de la bande passante tout en se préparant à la croissance à mesure que les programmes nationaux font avancer les ambitions d'économie numérique. À mesure que les clouds nationaux et les règles de résidence des données évoluent, les fournisseurs adoptent des pratiques d'hébergement et de confidentialité spécifiques aux régions qui permettent les achats publics et les partenariats institutionnels à long terme dans le marché de l'édition numérique éducative.

L'Europe affiche des gains réguliers à mesure que les programmes au niveau de l'UE définissent la direction pour les solutions interopérables et les résultats en matière de compétences, tandis que les États membres gèrent les achats et le cofinancement. Le Plan d'action pour l'éducation numérique 2021-2027 donne la priorité à la capacité des enseignants, à l'interopérabilité des plateformes et aux progrès mesurables dans les compétences numériques des élèves, façonnant ainsi les priorités des fournisseurs en matière d'accessibilité, de normes et d'analyse sur l'ensemble du marché de l'édition numérique éducative. Digitalpakt 2.0 en Allemagne alloue des fonds de 2026 à 2030 pour le réseau local sans fil, les appareils et la formation, ce qui élargira la capacité pour les médias enrichis et l'enseignement hybride à grande échelle une fois que le financement de contrepartie local est arrangé. Les attentes de l'UE en matière de protection des données guident les modèles d'hébergement et d'analyse qui soutiennent l'utilisation institutionnelle sans compromettre la confidentialité, ce qui aligne davantage l'emballage du contenu et la conception de l'évaluation sur les exigences du secteur public dans le marché de l'édition numérique éducative. Certains marchés au Moyen-Orient et en Afrique et en Amérique latine continuent d'élargir la connectivité et les réseaux scolaires dans le cadre de plans directeurs numériques nationaux, ce qui élargira progressivement la base d'utilisateurs adressables pour la diffusion de contenu numérique en premier à l'école et sur le lieu de travail.

Paysage concurrentiel

Le marché de l'édition numérique éducative reste fragmenté car les régimes d'achat régionaux, la disponibilité des ressources éducatives libres et les plateformes nationales empêchent tout fournisseur unique de consolider sa domination. Les plateformes publiques telles que DIKSHA démontrent comment les gouvernements peuvent assurer une distribution de contenu à grande échelle et un soutien aux enseignants, ce qui oblige les éditeurs à se différencier par l'adaptabilité, l'analyse et les services qui complètent les référentiels ouverts. Les initiatives de normalisation et les cadres politiques de l'UE continuent d'élever les attentes en matière d'accessibilité et d'interopérabilité, ce qui récompense les fournisseurs qui façonnent les spécifications et fournissent des preuves de conformité dans les appels d'offres sur l'ensemble du marché de l'édition numérique éducative. Les partenariats de données qui relient l'évaluation et le programme à l'échelle de la classe sont devenus stratégiques, comme en témoignent les collaborations qui intègrent les évaluations de référence aux programmes de base pour personnaliser les parcours des élèves.

Les mouvements stratégiques couvrent l'activation de l'intelligence artificielle, les partenariats de plateformes et la découvrabilité du contenu. Les collaborations entre universités et éditeurs intègrent la recherche par intelligence artificielle générative et l'accès authentifié dans les flux de travail des campus, rationalisant la découverte et la citation, et aidant les établissements à gérer plus efficacement les actifs de connaissance dans le marché de l'édition numérique éducative. Les partenariats technologiques axés sur la modernisation du cloud et les plateformes activées par l'intelligence artificielle indiquent une volonté de faire évoluer l'infrastructure et d'accélérer la livraison de fonctionnalités pour les clients institutionnels. Les éditeurs et les entreprises de technologie éducative pilotent également des assistants d'intelligence artificielle qui génèrent du contenu aligné sur les normes et simplifient la création de devoirs via des liens de classe directs, réduisant la charge de travail des instructeurs et soutenant l'adoption sur l'ensemble du marché de l'édition numérique éducative. Dans le même temps, les expériences de génération de contenu adaptatif montrent des gains mesurables en matière de mémorisation, signalant des avantages à long terme pour les parcours personnalisés par intelligence artificielle et les aides à l'étude multimodales.

Les fusions-acquisitions et l'innovation produit se concentrent sur les retours natifs à l'intelligence artificielle, les intégrations de données et la production accessible dès la conception. Les acquisitions et les programmes d'incubation qui développent des outils d'évaluation et de retour sur l'écriture reflètent un passage plus large du contenu statique vers des assistants d'enseignants permettant d'économiser de la charge de travail, alignant les modèles commerciaux sur l'intérêt institutionnel pour des résultats mesurables sur l'ensemble du marché de l'édition numérique éducative. Alors que les financeurs publics poussent pour l'impact sur l'apprentissage et les compétences numériques, les fournisseurs investissent dans des intégrations qui affichent les progrès en temps réel et adaptent les matériaux aux besoins des élèves tout en préservant les garanties de confidentialité requises pour une utilisation à grande échelle. Ces orientations stratégiques suggèrent une fragmentation continue, avec des avantages de performance s'accumulant pour les fournisseurs qui combinent conformité, adaptabilité et analyse à une échelle institutionnelle sur l'ensemble du marché de l'édition numérique éducative.

Leaders du secteur de l'édition numérique éducative

Pearson

McGraw Hill

Houghton Mifflin Harcourt

Scholastic

Cengage Learning

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : McGraw-Hill et Renaissance ont lancé un partenariat national d'intégration de données pour la rentrée scolaire 2026, connectant les données d'évaluation Renaissance Star aux programmes de mathématiques et de littératie de McGraw-Hill pour permettre le suivi en temps réel des progrès des élèves et des parcours d'apprentissage personnalisés au sein de Renaissance Intelligence℠.

- Février 2026 : Virtusa Corporation et Wiley ont formé un partenariat de services gérés pluriannuel par lequel Virtusa a pris en charge l'exploitation technologique de Wiley au Sri Lanka pour accélérer la transformation technologique, la modernisation de l'infrastructure et le développement de plateformes alimentées par l'intelligence artificielle de Wiley.

- Octobre 2024 : Le modèle Evergreen de McGraw-Hill a commencé à offrir des mises à jour numériques permanentes, remplaçant les cycles d'édition fixes traditionnels. Il garantit que les utilisateurs ont accès au contenu le plus actuel et le plus pertinent sans attendre les mises à jour périodiques, améliorant ainsi l'expérience d'apprentissage globale.

- Septembre 2025 : Google a lancé Learn Your Way, une expérience de recherche alimentée par LearnLM et Gemini 2.5 Pro, qui adapte les manuels en fonction du niveau scolaire et des intérêts des élèves, générant des cartes mentales, des leçons audio et des quiz interactifs ; les études d'efficacité ont montré que les élèves ont obtenu 11 points de pourcentage de plus aux tests de mémorisation à long terme.

- Août 2025 : Wiley et Perplexity ont annoncé un partenariat, faisant de Wiley le premier partenaire éducatif de la plateforme de recherche par intelligence artificielle générative de Perplexity, permettant aux utilisateurs de Perplexity Enterprise Pro dans des établissements tels que Texas A&M et Texas State University d'accéder aux collections éducatives de Wiley avec une attribution et une citation appropriées.

Portée du rapport mondial sur le marché de l'édition numérique éducative

| Manuels numériques |

| Cours interactifs |

| Matériaux d'évaluation et de préparation aux examens |

| Matériaux de référence et supplémentaires |

| Contenu multimédia |

| Contenu immersif et basé sur la simulation |

| Établissements d'enseignement K-12 |

| Établissements d'enseignement supérieur |

| Apprenants en entreprise et professionnels |

| Prestataires de formation technique et professionnelle |

| Apprenants indépendants |

| Apprentissage à son propre rythme |

| Apprentissage dirigé par un instructeur |

| Apprentissage mixte / hybride |

| Salles de classe virtuelles synchrones |

| Plateformes et portails web |

| Applications d'apprentissage mobile |

| Systèmes de gestion de l'apprentissage (SGA) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de contenu | Manuels numériques | |

| Cours interactifs | ||

| Matériaux d'évaluation et de préparation aux examens | ||

| Matériaux de référence et supplémentaires | ||

| Contenu multimédia | ||

| Contenu immersif et basé sur la simulation | ||

| Par utilisateur final | Établissements d'enseignement K-12 | |

| Établissements d'enseignement supérieur | ||

| Apprenants en entreprise et professionnels | ||

| Prestataires de formation technique et professionnelle | ||

| Apprenants indépendants | ||

| Par format d'apprentissage | Apprentissage à son propre rythme | |

| Apprentissage dirigé par un instructeur | ||

| Apprentissage mixte / hybride | ||

| Salles de classe virtuelles synchrones | ||

| Par canal de diffusion | Plateformes et portails web | |

| Applications d'apprentissage mobile | ||

| Systèmes de gestion de l'apprentissage (SGA) | ||

| Autres | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'édition numérique éducative et où en sera-t-il d'ici 2031 ?

La taille du marché de l'édition numérique éducative est de 28,72 milliards USD en 2026 et devrait atteindre 53,14 milliards USD d'ici 2031 à un TCAC de 13,10 %.

Quel segment connaît la croissance la plus rapide au sein du marché de l'édition numérique éducative ?

Le contenu immersif et basé sur la simulation est le type de contenu à la croissance la plus rapide avec un TCAC de 21,87 % jusqu'en 2031, soutenu par les besoins d'apprentissage expérientiel dans les milieux académiques et professionnels.

Quelle région est en tête et quelle région connaît la croissance la plus rapide sur le marché de l'édition numérique éducative ?

L'Amérique du Nord est en tête avec 31,74 % de part en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 15,99 % jusqu'en 2031.

Comment les politiques et les normes façonnent-elles le marché de l'édition numérique éducative ?

Les achats mettent l'accent sur le contenu conforme à LTI 1.3, WCAG 2.2 et accessible, tandis que les initiatives de l'UE et nationales guident l'interopérabilité et les objectifs de compétences numériques qui façonnent les feuilles de route des fournisseurs.

Quels canaux de diffusion et formats sont les plus importants actuellement sur le marché de l'édition numérique éducative ?

Les plateformes web détiennent la plus grande part, tandis que les applications mobiles et les formats d'apprentissage mixte se développent à mesure que les établissements équilibrent l'accès hors ligne et l'enseignement hybride riche en analyses.

Comment les tendances en matière d'intelligence artificielle et d'évaluation influencent-elles le marché de l'édition numérique éducative ?

La création d'évaluations assistée par intelligence artificielle et les diagnostics intégrés aux programmes augmentent l'évolutivité tandis que la révision humaine garantit la qualité, et les intégrations de données permettent des parcours personnalisés liés aux résultats.

Dernière mise à jour de la page le: