Tamaño y Cuota del Mercado de Edutainment

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

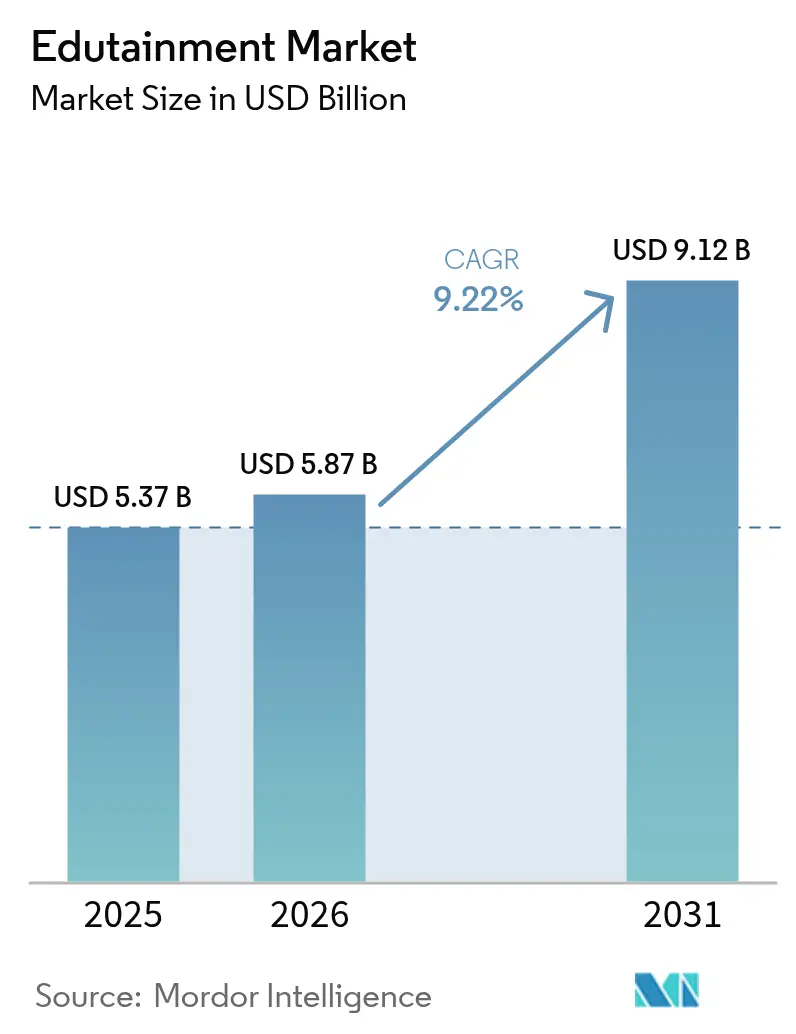

| Tamaño del Mercado (2026) | 5.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

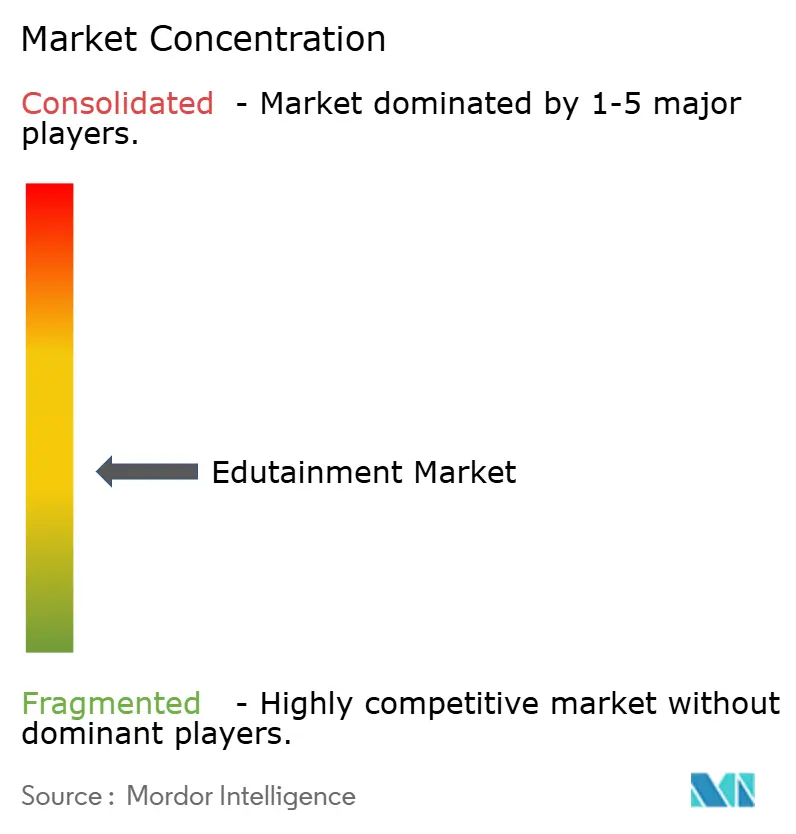

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edutainment por Mordor Intelligence

El tamaño del mercado de edutainment fue valorado en USD 5,37 mil millones en 2025 y se estima que crecerá desde USD 5,87 mil millones en 2026 hasta alcanzar USD 9,12 mil millones en 2031, a una CAGR del 9,22% durante el período de previsión (2026-2031). Este crecimiento moderado refleja un panorama en maduración en el que las plataformas consolidadas refuerzan sus bases de usuarios mientras que las tecnologías emergentes como el 5G y la realidad aumentada transforman la distribución de contenidos. Los productos interactivos continúan atrayendo los mayores grupos de usuarios activos diarios, aunque los formatos híbridos que combinan mecánicas de juego con instrucción estructurada están escalando rápidamente. Las aplicaciones móviles dominan la distribución gracias a los despliegues globales de 5G que habilitan sesiones de aprendizaje multijugador en tiempo real, mientras que los compradores corporativos amplían el gasto en módulos inmersivos de mejora de habilidades blandas. El mercado de edutainment también está moldeado por un escrutinio regulatorio cada vez más intenso sobre la privacidad de los datos de los niños, lo que favorece a las empresas capaces de equilibrar el compromiso con el cumplimiento normativo. Mientras tanto, la reducción de los costes de producción de contenidos gracias a las herramientas de autoría de inteligencia artificial generativa amplía las vías de entrada para proveedores especializados y especialistas regionales.

Conclusiones Clave del Informe

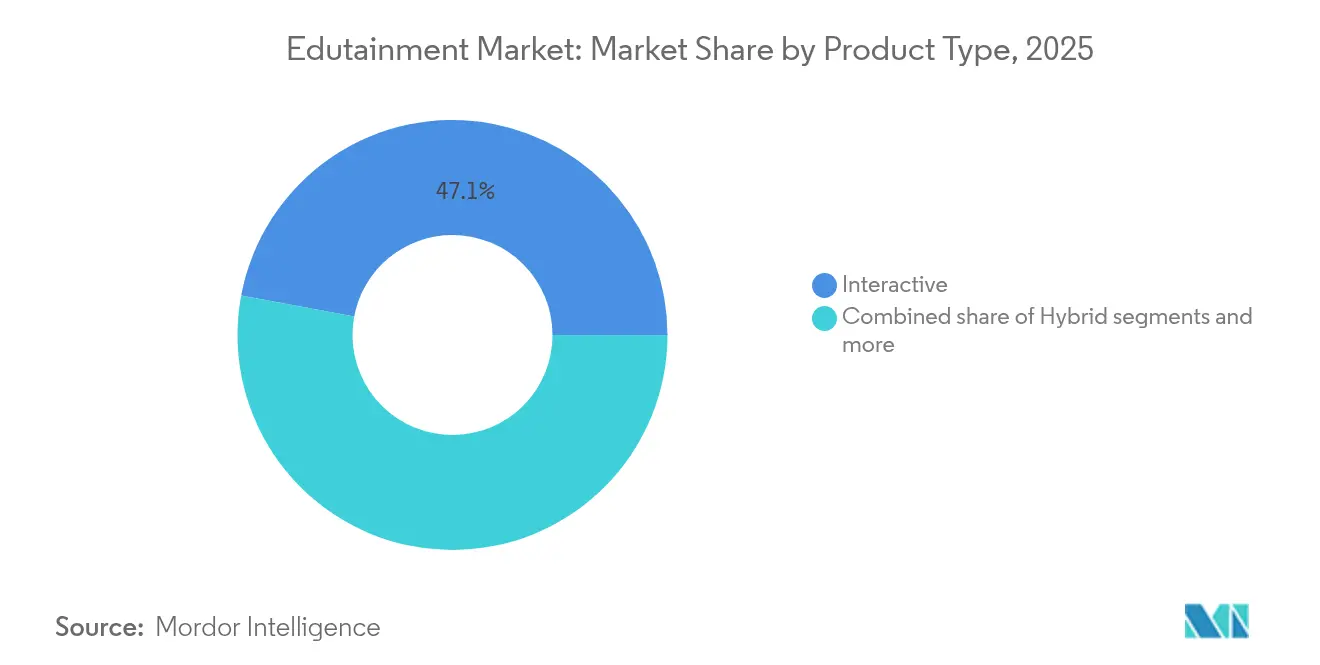

- Por tipo de producto, las ofertas interactivas representaron el 47,05% de la cuota del mercado de edutainment en 2025; se prevé que los productos híbridos registren la CAGR más rápida del 18,11% hasta 2031.

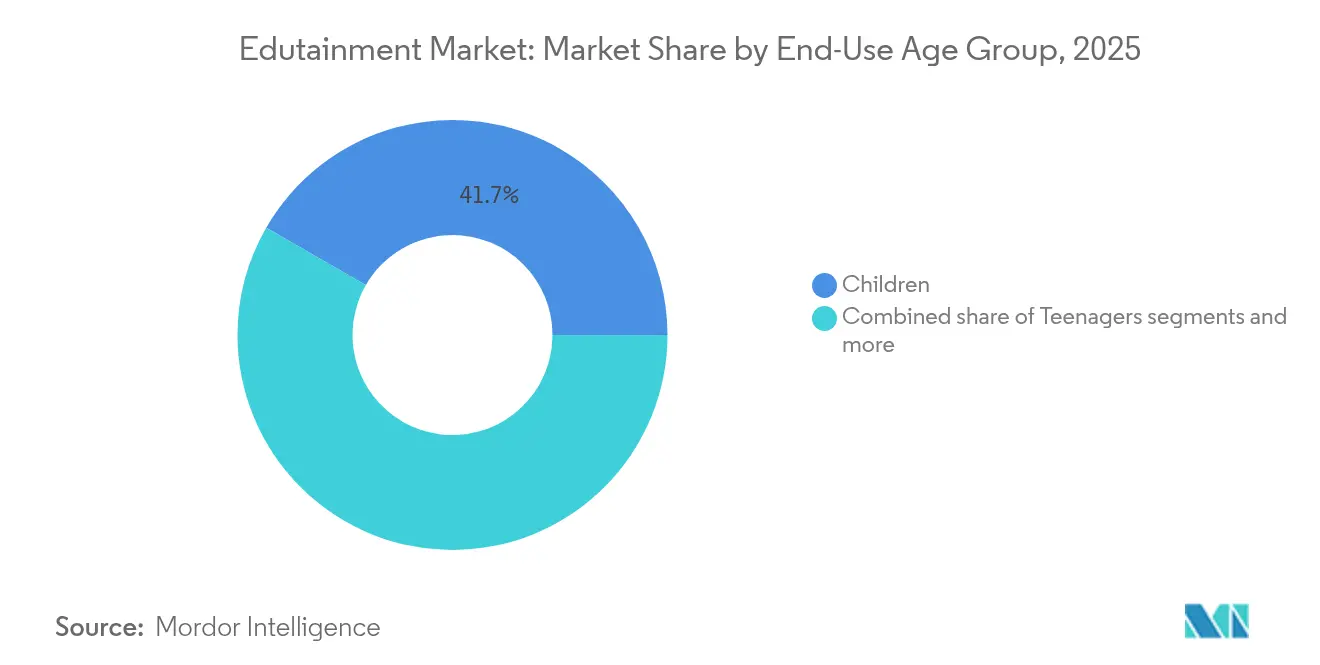

- Por grupo de edad de uso final, los niños mantuvieron una cuota del 41,68% del tamaño del mercado de edutainment en 2025, mientras que se proyecta que los adultos jóvenes se expandan a una CAGR del 13,81% hasta 2031.

- Por plataforma, las aplicaciones móviles lideraron con el 57,62% de la cuota del mercado de edutainment en 2025; AR/VR es la plataforma de más rápido crecimiento con una CAGR del 25,39% hasta 2031.

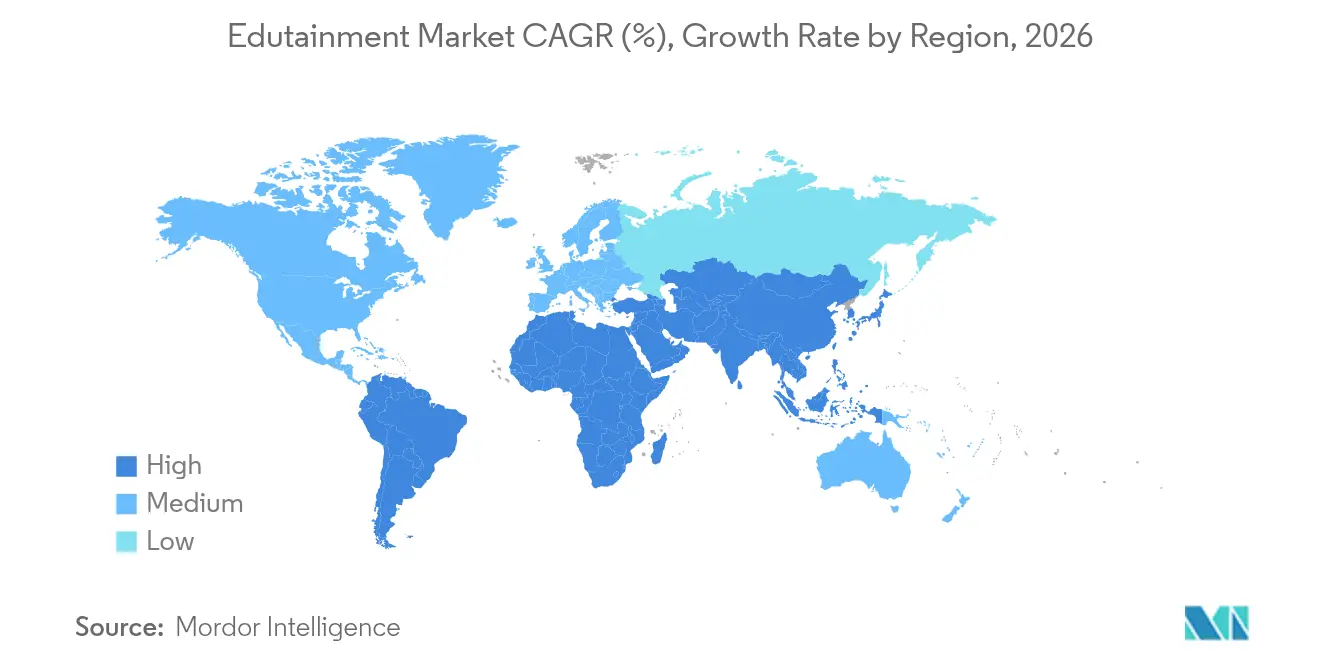

- Por geografía, América del Norte concentró el 33,10% de la cuota del mercado de edutainment en 2025; Asia-Pacífico avanza a una CAGR del 10,21%, la tasa de crecimiento regional más alta.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Edutainment

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del micro-aprendizaje móvil habilitado por 5G | +0.9% | Global, con APAC a la cabeza | Medio plazo (2-4 años) |

| Adopción rápida de aplicaciones gamificadas de aprendizaje de idiomas | +0.7% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales de STEM en currículos de K-12 | +0.6% | APAC como núcleo, con extensión a MEA | Largo plazo (≥ 4 años) |

| Presupuestos corporativos de mejora de competencias para habilidades blandas inmersivas | +0.4% | América del Norte y UE, en expansión hacia APAC | Medio plazo (2-4 años) |

| Extensiones de propiedad intelectual de edutainment por estudios de entretenimiento globales | +0.3% | Global, concentrado en centros de contenido | Corto plazo (≤ 2 años) |

| Herramientas de inteligencia artificial generativa que reducen los costes de producción de contenidos | +0.6% | Global, adopción temprana en mercados desarrollados | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Micro-Aprendizaje Móvil Habilitado por 5G

Las redes de latencia ultra baja transforman la distribución de contenidos educativos al habilitar experiencias colaborativas en tiempo real que anteriormente requerían la capacidad de cómputo de escritorio. El despliegue de infraestructura 5G alcanzó una cobertura poblacional del 85% en las principales áreas metropolitanas en 2024, reduciendo los retrasos de almacenamiento en búfer de contenidos que históricamente interrumpían las sesiones de aprendizaje inmersivo [1]IEEE, "Aprendizaje Móvil Habilitado por 5G: Infraestructura y Aplicaciones," ieee.org. . El impacto de la tecnología va más allá de las descargas más rápidas para admitir aplicaciones de realidad aumentada que superponen información contextual sobre entornos físicos, creando oportunidades de aprendizaje basadas en la ubicación en museos, espacios comerciales y entornos al aire libre. Los programas de formación corporativa aprovechan cada vez más los dispositivos móviles habilitados para 5G para el desarrollo de competencias en el momento preciso, lo que permite a los empleados acceder a orientación procedimental durante las tareas laborales reales en lugar de sesiones de formación separadas. Este cambio hacia la integración del aprendizaje ambiental representa una ruptura fundamental con las actividades educativas programadas hacia la mejora continua de capacidades integrada en los flujos de trabajo diarios.

Adopción Rápida de Aplicaciones Gamificadas de Aprendizaje de Idiomas

Las investigaciones de psicología del comportamiento demuestran que los esquemas de recompensa variable en las aplicaciones gamificadas generan tasas de retención de usuarios más altas que el software educativo tradicional, con un uso activo diario que aumenta entre un 40 y un 60% cuando se integran elementos competitivos y funciones sociales. Las mecánicas de racha y las competiciones por ligas de Duolingo impulsaron un crecimiento del 51% en usuarios activos diarios durante 2024, demostrando cómo los principios del diseño de juegos sostienen el compromiso a largo plazo más allá de los períodos de novedad inicial [2]Comisión de Bolsa y Valores, "Duolingo, Inc. Formulario 10-K 2023," sec.gov. . El éxito de las aplicaciones de aprendizaje de idiomas crea oportunidades de plantilla para otras áreas temáticas, ya que los educadores de matemáticas y ciencias adoptan sistemas de progresión similares, insignias de logros y funciones de comparación entre pares. Los modelos de ingresos se benefician de este patrón de compromiso, ya que el uso diario sostenido aumenta las tasas de conversión de suscripciones gratuitas a premium al tiempo que genera inventario publicitario para flujos de monetización complementarios.

Mandatos Gubernamentales de STEM en Currículos de K-12

Las políticas educativas nacionales exigen cada vez más la instrucción en programación y robótica como requisitos curriculares básicos, creando una demanda institucional que trasciende las preferencias individuales de los docentes o las limitaciones presupuestarias de los distritos escolares. La Política Nacional de Educación 2020 de India asignó USD 1.200 millones para el desarrollo de infraestructura digital y programas de STEM, mientras que la política de «doble reducción» de China redirigió los gastos de tutoría extraescolar hacia plataformas de tecnología educativa aprobadas por el gobierno [3]Ministerio de Educación, India, "Política Nacional de Educación 2020," education.gov.in. . Estos marcos de política establecen umbrales mínimos de adopción tecnológica que garantizan una demanda de mercado de referencia independientemente de las fluctuaciones económicas o las dinámicas competitivas. El enfoque regulatorio difiere significativamente de los patrones de adopción voluntaria, ya que las escuelas deben demostrar el cumplimiento a través de evaluaciones estandarizadas que miden el pensamiento computacional y las habilidades de alfabetización digital de los estudiantes.

Presupuestos Corporativos de Mejora de Competencias para Habilidades Blandas Inmersivas

Los gastos de aprendizaje empresarial se desplazaron hacia los módulos de formación en realidad virtual a medida que los acuerdos de trabajo remoto pusieron de manifiesto las deficiencias de los programas tradicionales de desarrollo profesional basados en presentaciones. El despliegue de formación en VR por parte de Walmart en 4.700 tiendas para escenarios de atención al cliente y liderazgo demostró mejoras mensurables en la confianza de los empleados y en las métricas de rendimiento en comparación con las alternativas basadas en el aula. La capacidad de la tecnología para simular interacciones interpersonales de alto riesgo —como conversaciones difíciles con clientes o debates sobre gestión del rendimiento— ofrece oportunidades de práctica que los ejercicios de juego de roles no pueden replicar de forma auténtica. Los presupuestos de formación corporativa favorecen cada vez más las soluciones inmersivas que generan mejoras de habilidades cuantificables frente a los talleres tradicionales que se basan principalmente en la transferencia de conocimientos sin refuerzo conductual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares curriculares fragmentados que ralentizan la contratación | –0.4% | Global, más agudo en sistemas federales | Largo plazo (≥ 4 años) |

| Preocupaciones sanitarias sobre el tiempo de pantalla que impulsan el escrutinio regulatorio | –0.3% | América del Norte y UE, en expansión global | Medio plazo (2-4 años) |

| Altos costes iniciales de hardware de AR/VR en mercados emergentes | –0.6% | MEA y América del Sur, APAC selectivo | Medio plazo (2-4 años) |

| Brechas de formación docente para la pedagogía interactiva | –0.4% | Global, grave en regiones con recursos limitados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares Curriculares Fragmentados que Ralentizan la Contratación

El contenido educativo debe alinearse con diversos marcos curriculares estatales, provinciales y nacionales, lo que genera costes de desarrollo que escalan exponencialmente con la expansión geográfica del mercado. Estados Unidos mantiene 50 estándares educativos estatales diferentes junto con variaciones en la adopción de las Normas Básicas Comunes, mientras que los países de la Unión Europea implementan 27 currículos nacionales distintos que resisten los esfuerzos de armonización [4]UNESCO, "Informe de Seguimiento de la Educación en el Mundo 2024," unesco.org. . Los requisitos de localización de contenidos van más allá de la traducción lingüística para abarcar referencias culturales, perspectivas históricas y enfoques pedagógicos que reflejan las filosofías educativas regionales. Esta fragmentación impide las economías de escala en la producción de contenidos y obliga a las empresas a elegir entre una amplia cobertura de mercado con materiales genéricos o una penetración profunda de mercado con ofertas personalizadas que limitan el potencial de escalabilidad.

Altos Costes Iniciales de Hardware de AR/VR en Mercados Emergentes

Los precios de los cascos de realidad virtual siguen siendo prohibitivos para la adopción institucional en mercados sensibles al precio, a pesar de las reducciones graduales de costes de USD 800-1.200 a USD 300-500 para los dispositivos de nivel básico durante 2024. Las instituciones educativas en economías emergentes típicamente asignan USD 50-100 por estudiante anualmente para adquisiciones de tecnología, lo que hace que el despliegue de VR sea viable únicamente a través de subsidios gubernamentales o programas de financiación para el desarrollo internacional. El requisito de hardware crea un patrón de adopción binario en el que las escuelas o bien se comprometen con una integración integral de VR o bien evitan la tecnología por completo, lo que limita la penetración del mercado a distritos bien financiados e instituciones privadas. El precio del Vision Pro de Apple en USD 3.500 estratifica aún más el mercado, posicionando las capacidades avanzadas de realidad mixta exclusivamente dentro de los segmentos educativos premium que pueden justificar la inversión a través de resultados de aprendizaje diferenciados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fortaleza Interactiva se Encuentra con el Impulso Híbrido

Los productos interactivos mantienen una cuota de mercado del 47,05% en 2025, lo que refleja una demanda sostenida de experiencias de aprendizaje gamificadas que combinan mecánicas de entretenimiento con objetivos educativos. Las soluciones híbridas demuestran el crecimiento más rápido con una CAGR del 18,11% hasta 2031, a medida que los creadores de contenidos mezclan elementos interactivos con vídeos de instrucción tradicionales y herramientas de evaluación para maximizar el compromiso entre diversas preferencias de aprendizaje. El enfoque híbrido aborda las preocupaciones institucionales sobre las limitaciones de tiempo de pantalla mientras preserva los beneficios motivacionales del aprendizaje basado en juegos a través de carteras de contenidos cuidadosamente equilibradas. Los productos no interactivos conservan relevancia en entornos educativos formales donde el cumplimiento curricular requiere la presentación estructurada de información, aunque su naturaleza estática limita el compromiso del usuario en comparación con las alternativas dinámicas.

Los productos explorativos representan oportunidades emergentes a medida que las excursiones virtuales y el aprendizaje basado en simulación ganan aceptación entre los educadores que buscan experiencias de aprendizaje experiencial auténticas sin restricciones logísticas. La pandemia de COVID-19 aceleró la adopción de experiencias de laboratorio virtual y visitas a sitios históricos, creando precedentes para contenidos educativos inmersivos que trascienden las limitaciones físicas. Las herramientas de inteligencia artificial generativa apoyan cada vez más el desarrollo de productos híbridos mediante la automatización de la adaptación de contenidos a través de diferentes modos de interacción, reduciendo los costes de producción al tiempo que mantienen la eficacia pedagógica en variados contextos de aprendizaje.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Grupo de Edad de Uso Final: Aceleración del Aprendizaje Adulto

Los niños concentran el 41,68% de la cuota de mercado en 2025, beneficiándose de la disposición de los padres a invertir en tecnología educativa y de la adopción institucional a través de escuelas y centros de cuidado infantil. Los adultos jóvenes exhiben el crecimiento más rápido con una CAGR del 13,81%, impulsados por iniciativas de formación corporativa y programas de desarrollo profesional que aprovechan el aprendizaje gamificado para la adquisición de competencias. Este cambio demográfico refleja las cambiantes necesidades de desarrollo de la fuerza laboral a medida que la automatización desplaza las tareas rutinarias mientras crea demanda de resolución creativa de problemas y habilidades interpersonales que los métodos de formación tradicionales tienen dificultades para desarrollar eficazmente.

Los adolescentes representan un segmento desafiante debido a las opciones de entretenimiento que compiten entre sí y la presión académica que limita el tiempo de aprendizaje discrecional, aunque las aplicaciones de aprendizaje de idiomas capturan con éxito a este público a través de funciones sociales y mecánicas de competencia entre pares. Los adultos se involucran cada vez más con el contenido de edutainment para el enriquecimiento personal y el avance profesional, particularmente en materias relacionadas con la tecnología donde la rápida evolución de la industria requiere actualizaciones continuas de habilidades. La convergencia del desarrollo profesional y el entretenimiento crea oportunidades para contenidos que sirven simultáneamente tanto al avance profesional como a los intereses de ocio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Plataforma: Las Aplicaciones Móviles Lideran a Pesar del Auge de AR/VR

Las aplicaciones móviles dominan con el 57,62% de la cuota de mercado en 2025, capitalizando la ubicuidad de los teléfonos inteligentes y la comodidad de aprender durante los desplazamientos, los descansos y otros momentos de transición a lo largo de las rutinas diarias. Las plataformas de AR/VR demuestran un crecimiento excepcional con una CAGR del 25,39%, aunque desde una base menor que limita el impacto de mercado a corto plazo a pesar del avance tecnológico. Las plataformas basadas en web mantienen una adopción estable entre los usuarios institucionales que requieren acceso multidispositivo y capacidades de supervisión administrativa que las aplicaciones móviles a menudo carecen debido a las restricciones de interfaz.

Las plataformas de PC/consola sirven a aplicaciones especializadas que requieren computación de alto rendimiento, particularmente en materias de STEM que involucran simulaciones complejas o ejercicios de modelado 3D. La integración de TV/streaming representa un canal de distribución emergente a medida que aumenta la adopción de televisores inteligentes y los creadores de contenidos desarrollan experiencias educativas de consumo relajado adecuadas para contextos de visualización familiar. La diversidad de plataformas refleja casos de uso variables en lugar de un desplazamiento competitivo, ya que las empresas de edutainment exitosas adoptan cada vez más estrategias multiplataforma que optimizan la distribución de contenidos para escenarios de aprendizaje específicos y preferencias del usuario.

Análisis Geográfico

América del Norte mantiene el 33,10% de la cuota de mercado en 2025, respaldada por una infraestructura de tecnología educativa consolidada y presupuestos de formación corporativa que priorizan las inversiones en el desarrollo de los empleados. Asia-Pacífico demuestra el crecimiento regional más rápido con una CAGR del 10,21%, impulsado por iniciativas gubernamentales de digitalización, la expansión de las poblaciones de clase media y los patrones de adopción tecnológica con enfoque móvil que eluden la infraestructura informática tradicional. Los mercados europeos enfatizan el cumplimiento de la privacidad de los datos y la validación de la investigación pedagógica, creando barreras de entrada más altas pero también oportunidades de precios premium para las soluciones que cumplen con los estrictos requisitos regulatorios.

Oriente Medio y África representan oportunidades emergentes a medida que mejora la conectividad a internet y aumentan las inversiones gubernamentales en educación, aunque la volatilidad económica y las limitaciones de infraestructura restringen el potencial de crecimiento a corto plazo. América del Sur se beneficia de los esfuerzos de localización de contenidos en español y portugués por parte de las plataformas globales, mientras que los creadores de contenidos regionales desarrollan materiales educativos culturalmente relevantes que abordan los requisitos curriculares locales y las preferencias de aprendizaje. La distribución geográfica refleja diferentes etapas de transformación digital en lugar de limitaciones intrínsecas al tamaño del mercado, lo que sugiere un potencial de convergencia a medida que el desarrollo de infraestructuras avanza en las economías emergentes.

Panorama Competitivo

El mercado de edutainment está altamente fragmentado, con los cinco principales actores representando una cuota relativamente pequeña del panorama general. Esto abre oportunidades significativas para que las plataformas regionales y los creadores de contenidos especializados capturen segmentos de nicho que las empresas globales a menudo encuentran demasiado costoso abordar. La fragmentación está impulsada por una serie de factores, entre ellos los estándares curriculares variados, la necesidad de localización lingüística y las preferencias de contenido culturalmente específicas. Estos elementos limitan la escalabilidad de las soluciones estandarizadas y evitan la adopción universal en las distintas geografías. Duolingo, que ocupa una posición de liderazgo entre las plataformas especializadas, ha demostrado cómo un modelo freemium y estrategias de crecimiento viral pueden construir una presencia de mercado sustancial. Mientras tanto, gigantes tecnológicos como Microsoft y Google tienden a integrar herramientas educativas dentro de sus ecosistemas más amplios, utilizándolas como complementos de valor añadido en lugar de motores de ingresos independientes.

La diferenciación en este espacio está cada vez más definida por la capacidad de una empresa para personalizar contenidos y ofrecer experiencias de aprendizaje multimodal. Las empresas invierten en inteligencia artificial para monitorear el comportamiento de los usuarios y adaptar las rutas de aprendizaje en función del rendimiento y las preferencias individuales. Estos sistemas adaptativos mejoran el compromiso del usuario, aumentando la retención y alentando a los usuarios a actualizar a niveles premium. Solo en 2024, las solicitudes de patentes para algoritmos de aprendizaje adaptativo aumentaron un 34%, lo que indica una intensa carrera por asegurar ventajas competitivas en la personalización. Las plataformas que dominan esta dinámica no solo ofrecen mejores resultados de aprendizaje, sino que también se benefician de los efectos de red y valiosos ciclos de retroalimentación de datos. Como resultado, la personalización se está convirtiendo en un pilar central para el éxito a largo plazo en el edutainment.

A pesar de la creciente competencia, todavía existen oportunidades sustanciales de espacios en blanco en el sector. Áreas como la formación profesional especializada, el contenido culturalmente adaptado para mercados emergentes y las experiencias educativas basadas en la ubicación siguen siendo poco desarrolladas. Estos segmentos a menudo requieren un profundo conocimiento del dominio o fluidez cultural, que puede carecer en los actores globales. Las empresas emergentes regionales y los desarrolladores de contenidos de nicho están bien posicionados para abordar estas brechas con mayor autenticidad y relevancia. A medida que la dinámica del mercado evolucione, el éxito dependerá de la capacidad de combinar contenidos localizados con modelos de distribución escalables habilitados por la tecnología. Este cambio marca un punto de inflexión desde plataformas amplias y únicas hacia soluciones de edutainment ágiles y centradas en el usuario.

Líderes del Sector del Edutainment

Duolingo

BYJU'S

Kahoot!

Roblox Corp. (Education

LEGO Education

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2024: Duolingo lanzó una función de práctica de conversación impulsada por inteligencia artificial mediante la integración de GPT-4, que habilita escenarios de diálogo personalizados que se adaptan a los niveles de competencia y los objetivos de aprendizaje del usuario. La función representa un avance tecnológico significativo en las aplicaciones de aprendizaje de idiomas, con el potencial de disrumpir los servicios tradicionales de tutoría a través de oportunidades de práctica conversacional escalables.

- Agosto de 2024: Microsoft anunció una inversión de USD 50 millones en la expansión de Minecraft Education, añadiendo capacidades de simulación de química y física que permiten a los estudiantes realizar experimentos virtuales dentro del entorno del juego.

- Julio de 2024: Roblox Corporation estableció asociaciones con 15 grandes distritos escolares para proporcionar acceso gratuito a Roblox Studio para los currículos de informática, llegando a más de 500.000 estudiantes en todo Estados Unidos. La iniciativa posiciona a Roblox como una plataforma educativa legítima al tiempo que construye relaciones de usuario a largo plazo que pueden convertirse en uso de entretenimiento.

- Junio de 2024: BYJU'S completó un acuerdo de reestructuración con acreedores, asegurando USD 200 millones en capital de trabajo para continuar con las operaciones y los planes de expansión internacional. La estabilización financiera permite a la empresa mantener su posición en el mercado indio mientras busca oportunidades de crecimiento en el Sudeste Asiático y Oriente Medio.

Alcance del Informe Global del Mercado de Edutainment

El informe cubre un análisis de antecedentes completo del Mercado Global de Edutainment, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias de mercado emergentes por segmentos, cambios significativos en la dinámica del mercado y una visión general del mercado.

| Interactivo |

| No Interactivo |

| Híbrido |

| Explorativo |

| Niños |

| Adolescentes |

| Adultos Jóvenes |

| Adultos |

| Aplicaciones Móviles |

| PC / Consola |

| Basado en Web |

| AR / VR |

| TV / Streaming |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | Bélgica | |

| Países Bajos | ||

| Luxemburgo | ||

| NÓRDICOS | Dinamarca | |

| Finlandia | ||

| Islandia | ||

| Noruega | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | Singapur | |

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

| Por Tipo de Producto | Interactivo | ||

| No Interactivo | |||

| Híbrido | |||

| Explorativo | |||

| Por Grupo de Edad de Uso Final | Niños | ||

| Adolescentes | |||

| Adultos Jóvenes | |||

| Adultos | |||

| Por Plataforma | Aplicaciones Móviles | ||

| PC / Consola | |||

| Basado en Web | |||

| AR / VR | |||

| TV / Streaming | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Perú | |||

| Chile | |||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| BENELUX | Bélgica | ||

| Países Bajos | |||

| Luxemburgo | |||

| NÓRDICOS | Dinamarca | ||

| Finlandia | |||

| Islandia | |||

| Noruega | |||

| Suecia | |||

| Resto de Europa | |||

| Asia-Pacífico | India | ||

| China | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Sudeste Asiático | Singapur | ||

| Malasia | |||

| Tailandia | |||

| Indonesia | |||

| Vietnam | |||

| Filipinas | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Emiratos Árabes Unidos | ||

| Arabia Saudita | |||

| Sudáfrica | |||

| Nigeria | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de edutainment en 2026?

El tamaño del mercado de edutainment es de USD 5,87 mil millones en 2026, con proyecciones que apuntan a USD 9,12 mil millones en 2031.

¿Qué formato de producto lidera las ventas?

Los títulos interactivos concentran el 47,05% de los ingresos de 2025, lo que refleja un fuerte compromiso de los usuarios impulsado por las mecánicas de juego.

¿Qué región crece más rápido?

Asia-Pacífico lidera con una CAGR del 10,21%, impulsada por los mandatos gubernamentales de STEM y la adopción con enfoque móvil.

¿Qué tendencia tecnológica está transformando la distribución de contenidos?

Las redes 5G habilitan experiencias de micro-aprendizaje móvil en tiempo real, impulsando el compromiso y abriendo casos de uso de AR basados en la ubicación.

¿Por qué el contenido híbrido está ganando terreno?

Los formatos híbridos combinan la gamificación con lecciones estructuradas, satisfaciendo las necesidades de cumplimiento institucional mientras mantienen la motivación del aprendiz.

Última actualización de la página el: