Tamanho e Participação do Mercado de Edutainment

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

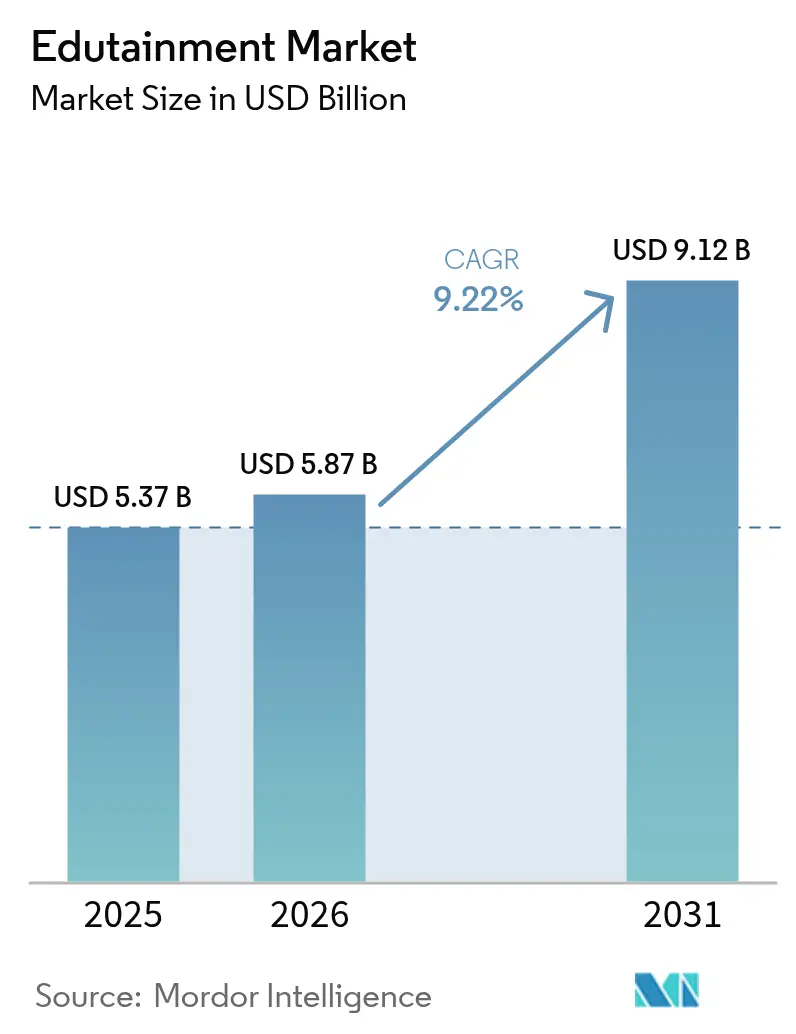

| Tamanho do Mercado (2026) | 5.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edutainment por Mordor Intelligence

O tamanho do mercado de edutainment foi avaliado em USD 5,37 bilhões em 2025 e estima-se que cresça de USD 5,87 bilhões em 2026 para atingir USD 9,12 bilhões até 2031, a um CAGR de 9,22% durante o período de previsão (2026-2031). Esse crescimento moderado reflete um cenário em maturação no qual plataformas consolidadas fortalecem suas bases de usuários enquanto tecnologias emergentes, como o 5G e a realidade aumentada, transformam a entrega de conteúdo. Os produtos interativos continuam a atrair os maiores grupos de usuários ativos diários, mas os formatos híbridos que mesclam mecânicas de jogos com instrução estruturada estão escalando rapidamente. Os aplicativos móveis dominam a distribuição graças à implantação global do 5G, que permite sessões de aprendizado multiplayer em tempo real, enquanto compradores corporativos ampliam os gastos com módulos imersivos de aprimoramento de competências interpessoais. O mercado de edutainment também é moldado pelo aumento do escrutínio regulatório sobre a privacidade de dados de crianças, favorecendo empresas capazes de equilibrar engajamento e conformidade. Enquanto isso, a queda nos custos de produção de conteúdo proporcionada pelas ferramentas de autoria de inteligência artificial generativa amplia os caminhos de entrada para fornecedores especializados e especialistas regionais.

Principais Destaques do Relatório

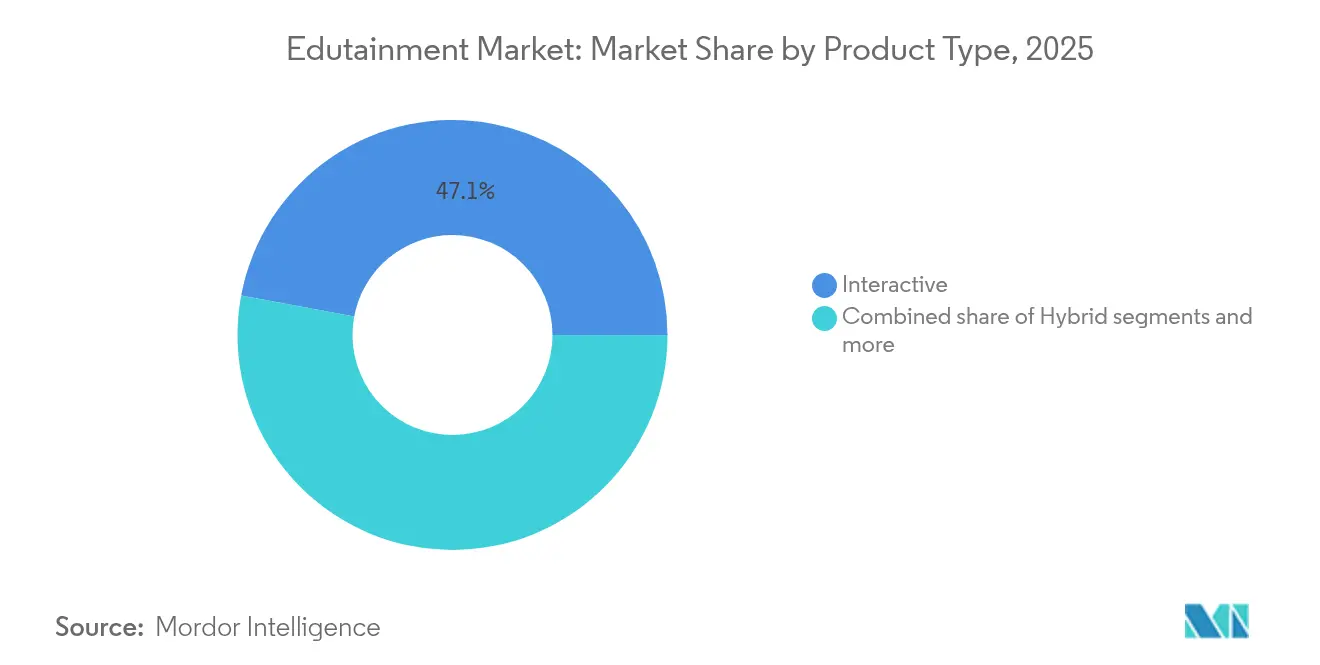

- Por tipo de produto, as ofertas interativas representaram 47,05% da participação do mercado de edutainment em 2025; espera-se que os produtos híbridos registrem o CAGR mais rápido, de 18,11%, até 2031.

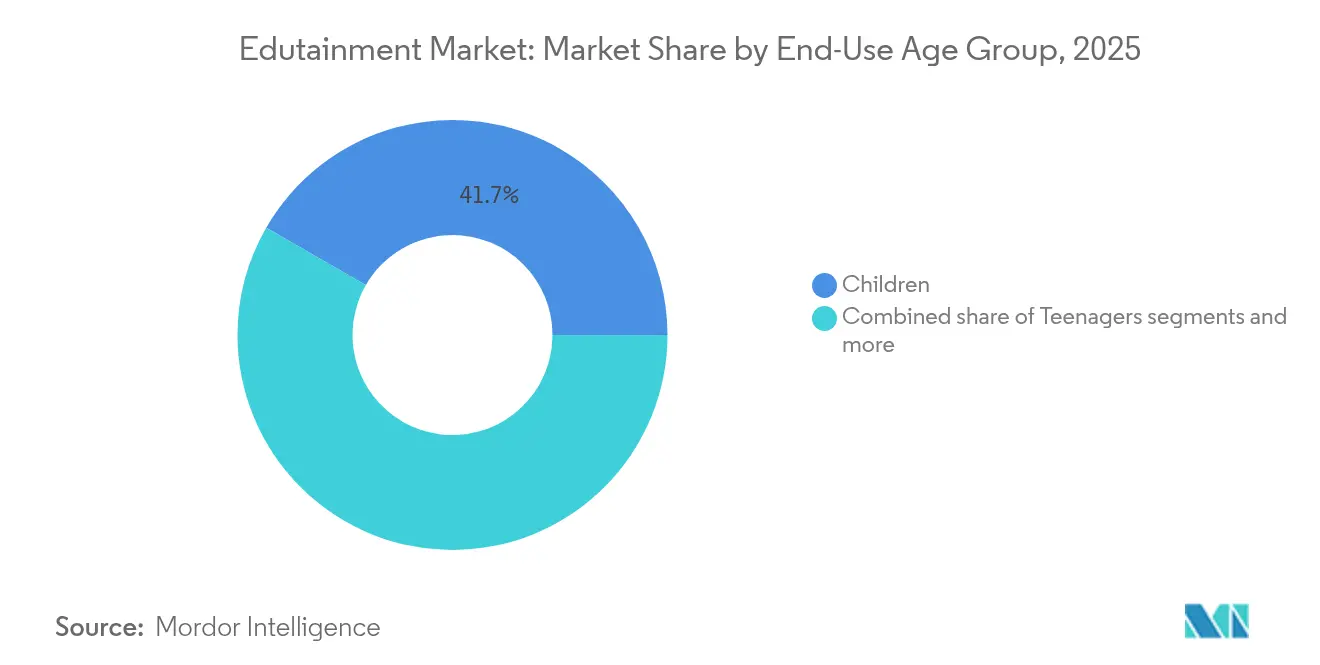

- Por grupo etário de uso final, as crianças detinham uma participação de 41,68% no tamanho do mercado de edutainment em 2025, enquanto os jovens adultos deverão expandir a um CAGR de 13,81% até 2031.

- Por plataforma, os aplicativos móveis lideraram com 57,62% da participação do mercado de edutainment em 2025; AR/VR é a plataforma de crescimento mais rápido, com um CAGR de 25,39% até 2031.

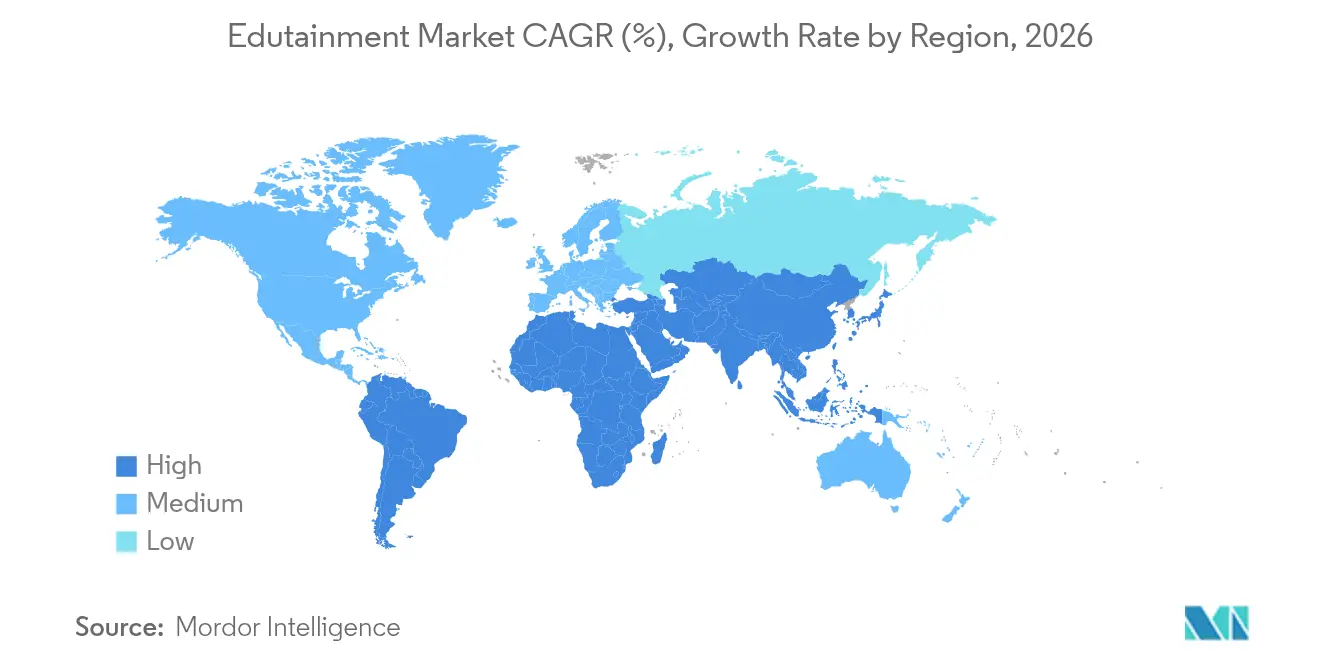

- Por geografia, a América do Norte deteve 33,10% da participação do mercado de edutainment em 2025; a Ásia-Pacífico avança a um CAGR de 10,21%, a maior taxa de crescimento regional.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Edutainment

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do micro-aprendizado móvel habilitado por 5G | +0.9% | Global, com liderança da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção rápida de aplicativos gamificados de aprendizado de idiomas | +0.7% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos governamentais de STEM nos currículos do ensino básico e médio | +0.6% | Núcleo da Ásia-Pacífico, com transbordamento para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Orçamentos corporativos de aprimoramento de competências para soft skills imersivas | +0.4% | América do Norte e União Europeia, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Extensões de propriedade intelectual de edutainment por estúdios globais de entretenimento | +0.3% | Global, concentrado em centros de conteúdo | Curto prazo (≤ 2 anos) |

| Ferramentas de inteligência artificial generativa reduzindo os custos de produção de conteúdo | +0.6% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Micro-Aprendizado Móvel Habilitado por 5G

As redes de latência ultrabaixa transformam a entrega de conteúdo educacional ao possibilitar experiências colaborativas em tempo real que anteriormente exigiam o poder computacional de computadores desktop. A implantação de infraestrutura 5G atingiu 85% de cobertura populacional nas principais áreas metropolitanas em 2024, reduzindo os atrasos de carregamento de conteúdo que historicamente interrompiam as sessões de aprendizado imersivo [1]IEEE, "Aprendizado Móvel Habilitado por 5G: Infraestrutura e Aplicações," ieee.org. . O impacto da tecnologia vai além dos downloads mais rápidos para suportar aplicações de realidade aumentada que sobrepõem informações contextuais ao ambiente físico, criando oportunidades de aprendizado baseadas em localização em museus, espaços de varejo e ambientes externos. Os programas de treinamento corporativo aproveitam cada vez mais os dispositivos móveis habilitados por 5G para o desenvolvimento de competências no momento certo, permitindo que os funcionários acessem orientações procedimentais durante as tarefas de trabalho reais, em vez de sessões de treinamento separadas. Essa mudança em direção à integração do aprendizado ambiental representa uma ruptura fundamental com as atividades educacionais programadas em direção ao aprimoramento contínuo de capacidades incorporado aos fluxos de trabalho diários.

Adoção Rápida de Aplicativos Gamificados de Aprendizado de Idiomas

Pesquisas de psicologia comportamental demonstram que programas de recompensa variável em aplicativos gamificados geram taxas de retenção de usuários mais altas do que os softwares educacionais tradicionais, com o uso ativo diário aumentando entre 40% e 60% quando elementos competitivos e recursos sociais são integrados. A mecânica de sequências e as competições por ligas do Duolingo impulsionaram um crescimento de 51% nos usuários ativos diários durante 2024, demonstrando como os princípios de design de jogos sustentam o engajamento de longo prazo além dos períodos iniciais de novidade [2]Comissão de Valores Mobiliários e Câmbio, "Duolingo, Inc. Formulário 10-K 2023," sec.gov. . O sucesso dos aplicativos de aprendizado de idiomas cria oportunidades de modelo para outras áreas do conhecimento, à medida que educadores de matemática e ciências adotam sistemas de progressão semelhantes, medalhas de conquista e recursos de comparação entre pares. Os modelos de receita se beneficiam desse padrão de engajamento, pois o uso diário sustentado aumenta as taxas de conversão de assinaturas gratuitas para premium, ao mesmo tempo em que gera inventário de publicidade para fluxos de monetização complementares.

Mandatos Governamentais de STEM nos Currículos do Ensino Básico e Médio

As políticas nacionais de educação exigem cada vez mais instrução em programação e robótica como requisitos curriculares básicos, criando demanda institucional que transcende as preferências individuais dos professores ou as restrições orçamentárias dos distritos escolares. A Política Nacional de Educação 2020 da Índia alocou USD 1,2 bilhão para o desenvolvimento de infraestrutura digital e programas de STEM, enquanto a política de "Dupla Redução" da China redirecionou os gastos com aulas particulares fora do horário escolar para plataformas de tecnologia educacional aprovadas pelo governo[3]Ministério da Educação, Índia, "Política Nacional de Educação 2020," education.gov.in. . Essas estruturas de políticas estabelecem limites mínimos de adoção de tecnologia que garantem demanda de mercado de base independentemente de flutuações econômicas ou dinâmicas competitivas. A abordagem regulatória difere significativamente dos padrões de adoção voluntária, pois as escolas devem demonstrar conformidade por meio de avaliações padronizadas que medem o pensamento computacional e as habilidades de letramento digital dos alunos.

Orçamentos Corporativos de Aprimoramento de Competências para Soft Skills Imersivas

Os gastos corporativos com aprendizado se deslocaram para módulos de treinamento em realidade virtual à medida que os arranjos de trabalho remoto evidenciaram deficiências nos programas tradicionais de desenvolvimento profissional baseados em apresentações. A implantação de treinamento em realidade virtual pelo Walmart em 4.700 lojas para cenários de atendimento ao cliente e liderança demonstrou melhorias mensuráveis na confiança e nas métricas de desempenho dos funcionários em comparação com alternativas baseadas em sala de aula. A capacidade da tecnologia de simular interações interpessoais de alto risco — como conversas difíceis com clientes ou discussões sobre gestão de desempenho — oferece oportunidades de prática que os exercícios de encenação não conseguem replicar de forma autêntica. Os orçamentos de treinamento corporativo favorecem cada vez mais soluções imersivas que geram melhorias de competências quantificáveis em detrimento de workshops tradicionais que se baseiam principalmente na transferência de conhecimento sem reforço comportamental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões curriculares fragmentados desacelerando as aquisições | –0.4% | Global, mais agudo em sistemas federais | Longo prazo (≥ 4 anos) |

| Preocupações com a saúde relacionadas ao tempo de tela gerando escrutínio regulatório | –0.3% | América do Norte e União Europeia, em expansão global | Médio prazo (2-4 anos) |

| Altos custos iniciais de hardware de AR/VR em mercados emergentes | –0.6% | Oriente Médio e África e América do Sul, Ásia-Pacífico seletiva | Médio prazo (2-4 anos) |

| Lacunas na formação de professores para pedagogia interativa | –0.4% | Global, grave em regiões com recursos limitados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Curriculares Fragmentados Desacelerando as Aquisições

O conteúdo educacional deve estar alinhado com estruturas curriculares diversas de estados, províncias e países, criando custos de desenvolvimento que escalam exponencialmente com a expansão geográfica do mercado. Os Estados Unidos mantêm 50 padrões estaduais de educação diferentes, juntamente com variações na adoção do Núcleo Comum, enquanto os países da União Europeia implementam 27 currículos nacionais distintos que resistem aos esforços de harmonização[4]UNESCO, "Relatório de Monitoramento da Educação Global 2024," unesco.org. . Os requisitos de localização de conteúdo vão além da tradução de idiomas para abranger referências culturais, perspectivas históricas e abordagens pedagógicas que refletem as filosofias educacionais regionais. Essa fragmentação impede economias de escala na produção de conteúdo e força as empresas a escolher entre ampla cobertura de mercado com materiais genéricos ou penetração profunda de mercado com ofertas personalizadas que limitam o potencial de escalabilidade.

Altos Custos Iniciais de Hardware de AR/VR em Mercados Emergentes

Os preços dos headsets de realidade virtual permanecem proibitivos para adoção institucional em mercados sensíveis a preços, apesar das reduções graduais de custo de USD 800-1.200 para USD 300-500 em dispositivos de nível básico durante 2024. As instituições de ensino em economias emergentes normalmente alocam entre USD 50 e USD 100 por aluno anualmente para aquisições de tecnologia, tornando a implantação de realidade virtual viável apenas por meio de subsídios governamentais ou programas de financiamento para o desenvolvimento internacional. O requisito de hardware cria um padrão de adoção binário em que as escolas ou se comprometem com a integração abrangente de realidade virtual ou evitam completamente a tecnologia, limitando a penetração de mercado a distritos bem financiados e instituições privadas. O preço do Apple Vision Pro, de USD 3.500, estratifica ainda mais o mercado, posicionando as capacidades avançadas de realidade mista exclusivamente em segmentos educacionais premium que conseguem justificar o investimento por meio de resultados de aprendizado diferenciados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Força dos Interativos Encontra o Impulso dos Híbridos

Os produtos interativos mantêm uma participação de mercado de 47,05% em 2025, refletindo a demanda sustentada por experiências de aprendizado gamificado que combinam mecânicas de entretenimento com objetivos educacionais. As soluções híbridas demonstram o crescimento mais rápido, com um CAGR de 18,11% até 2031, à medida que os criadores de conteúdo mesclam elementos interativos com vídeos de instrução tradicionais e ferramentas de avaliação para maximizar o engajamento em diversas preferências de aprendizado. A abordagem híbrida aborda as preocupações institucionais sobre os limites de tempo de tela, ao mesmo tempo em que preserva os benefícios motivacionais do aprendizado baseado em jogos por meio de portfólios de conteúdo cuidadosamente equilibrados. Os produtos não interativos mantêm relevância em ambientes educacionais formais onde a conformidade curricular requer a apresentação estruturada de informações, embora sua natureza estática limite o engajamento do usuário em comparação com alternativas dinâmicas.

Os produtos exploratórios representam oportunidades emergentes à medida que excursões virtuais e o aprendizado baseado em simulação ganham aceitação entre os educadores que buscam aprendizado experiencial autêntico sem restrições logísticas. A pandemia de COVID-19 acelerou a adoção de experiências virtuais em laboratório e visitas a locais históricos, criando precedentes para conteúdo educacional imersivo que transcende as limitações físicas. As ferramentas de inteligência artificial generativa apoiam cada vez mais o desenvolvimento de produtos híbridos, automatizando a adaptação de conteúdo em diferentes modos de interação, reduzindo os custos de produção enquanto mantêm a eficácia pedagógica em variados contextos de aprendizado.

Por Grupo Etário de Uso Final: Aceleração do Aprendizado de Adultos

As crianças detêm 41,68% de participação de mercado em 2025, beneficiando-se da disposição dos pais em investir em tecnologia educacional e da adoção institucional por escolas e creches. Os jovens adultos exibem o crescimento mais rápido, com um CAGR de 13,81%, impulsionado por iniciativas de treinamento corporativo e programas de desenvolvimento profissional que aproveitam o aprendizado gamificado para a aquisição de competências. Essa mudança demográfica reflete as necessidades em evolução do desenvolvimento da força de trabalho, à medida que a automação desloca tarefas rotineiras, ao mesmo tempo em que cria demanda por resolução criativa de problemas e habilidades interpessoais que os métodos de treinamento tradicionais têm dificuldade em desenvolver efetivamente.

Os adolescentes representam um segmento desafiador devido às opções concorrentes de entretenimento e à pressão acadêmica que limita o tempo de aprendizado discricionário, embora os aplicativos de aprendizado de idiomas capturem com sucesso esse público por meio de recursos sociais e mecânicas de competição entre pares. Os adultos se envolvem cada vez mais com o conteúdo de edutainment para enriquecimento pessoal e avanço na carreira, particularmente em assuntos relacionados à tecnologia, onde a rápida evolução do setor exige atualizações contínuas de competências. A convergência do desenvolvimento profissional e do entretenimento cria oportunidades para conteúdo que serve simultaneamente ao avanço na carreira e aos interesses de lazer.

Por Plataforma: Aplicativos Móveis Lideram Apesar do Avanço de AR/VR

Os aplicativos móveis dominam com 57,62% de participação de mercado em 2025, capitalizando a ubiquidade dos smartphones e a conveniência do aprendizado durante deslocamentos, pausas e outros momentos de transição ao longo das rotinas diárias. As plataformas de AR/VR demonstram crescimento excepcional com um CAGR de 25,39%, embora a partir de uma base menor que limita o impacto de mercado de curto prazo, apesar do avanço tecnológico. As plataformas baseadas na web mantêm adoção constante entre usuários institucionais que requerem acesso a múltiplos dispositivos e capacidades de supervisão administrativa que os aplicativos móveis frequentemente carecem devido a limitações de interface.

As plataformas de PC/Console atendem a aplicações especializadas que exigem computação de alto desempenho, particularmente em matérias de STEM envolvendo simulações complexas ou exercícios de modelagem 3D. A integração com TV/Streaming representa um canal de distribuição emergente à medida que a adoção de televisores inteligentes aumenta e os criadores de conteúdo desenvolvem experiências educacionais em modo relaxado adequadas para contextos de visualização familiar. A diversidade de plataformas reflete casos de uso variados, e não o deslocamento competitivo, pois empresas de edutainment bem-sucedidas adotam cada vez mais estratégias multiplataforma que otimizam a entrega de conteúdo para cenários de aprendizado e preferências de usuário específicos.

Análise Geográfica

A América do Norte mantém uma participação de mercado de 33,10% em 2025, apoiada por uma infraestrutura de tecnologia educacional estabelecida e por orçamentos de treinamento corporativo que priorizam investimentos em desenvolvimento de funcionários. A Ásia-Pacífico demonstra o crescimento regional mais rápido, com um CAGR de 10,21%, impulsionado por iniciativas de digitalização governamental, expansão das populações de classe média e padrões de adoção de tecnologia com foco em dispositivos móveis que contornam a infraestrutura de computação tradicional. Os mercados europeus enfatizam a conformidade com a privacidade de dados e a validação da pesquisa pedagógica, criando barreiras de entrada mais elevadas, mas também oportunidades de precificação premium para soluções que atendem a requisitos regulatórios rigorosos.

O Oriente Médio e a África representam oportunidades emergentes à medida que a conectividade à internet melhora e os investimentos governamentais em educação aumentam, embora a volatilidade econômica e as limitações de infraestrutura restrinjam o potencial de crescimento de curto prazo. A América do Sul se beneficia dos esforços de localização de conteúdo em língua espanhola e portuguesa por plataformas globais, enquanto criadores de conteúdo regionais desenvolvem materiais educacionais culturalmente relevantes que atendem aos requisitos curriculares locais e às preferências de aprendizado. A distribuição geográfica reflete diferentes estágios de transformação digital, e não limitações inerentes ao tamanho do mercado, sugerindo potencial de convergência à medida que o desenvolvimento de infraestrutura avança nas economias emergentes.

Cenário Competitivo

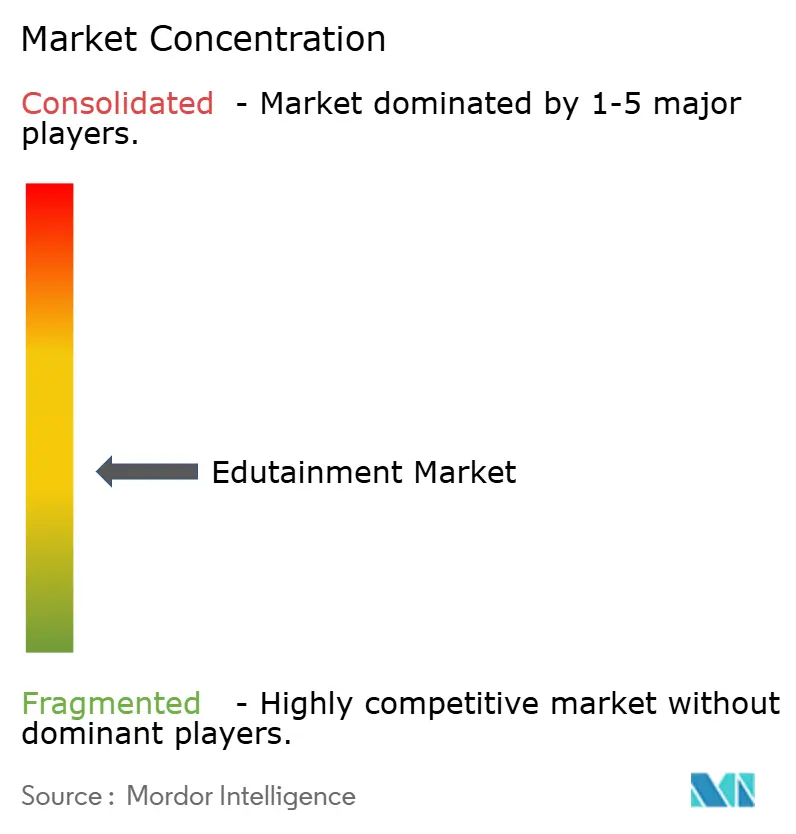

O mercado de edutainment é altamente fragmentado, com os cinco principais players respondendo por uma parcela relativamente pequena do cenário geral. Isso abre oportunidades significativas para plataformas regionais e criadores de conteúdo especializados capturarem segmentos de nicho que as empresas globais frequentemente consideram economicamente inviáveis de atender. A fragmentação é impulsionada por uma série de fatores, incluindo padrões curriculares variados, a necessidade de localização de idioma e preferências de conteúdo culturalmente específicas. Esses elementos limitam a escalabilidade de soluções padronizadas e impedem a adoção universal em diferentes geografias. O Duolingo, detendo uma posição de liderança entre as plataformas focadas, demonstrou como um modelo freemium e estratégias de crescimento viral podem construir uma presença de mercado substancial. Enquanto isso, gigantes da tecnologia como Microsoft e Google tendem a integrar ferramentas educacionais em seus ecossistemas mais amplos, utilizando-as como complementos de valor em vez de fontes de receita independentes.

A diferenciação neste espaço é definida cada vez mais pela capacidade de uma empresa de personalizar conteúdo e oferecer experiências de aprendizado multimodais. As empresas estão investindo em inteligência artificial para monitorar o comportamento do usuário e adaptar trilhas de aprendizado com base no desempenho e nas preferências individuais. Esses sistemas adaptativos melhoram o engajamento do usuário, aumentando a retenção e incentivando os usuários a migrarem para planos premium. Somente em 2024, os registros de patentes de algoritmos de aprendizado adaptativo aumentaram 34%, sinalizando uma intensa corrida para garantir vantagens competitivas em personalização. As plataformas que dominam essa dinâmica não apenas entregam melhores resultados de aprendizado, mas também se beneficiam de efeitos de rede e valiosos ciclos de feedback de dados. Como resultado, a personalização está se tornando um pilar central para o sucesso de longo prazo no edutainment.

Apesar da crescente concorrência, ainda existem oportunidades substanciais de espaço em branco no setor. Áreas como treinamento profissional especializado, conteúdo culturalmente adaptado para mercados emergentes e experiências educacionais baseadas em localização permanecem subdesenvolvidas. Esses segmentos frequentemente exigem conhecimento profundo do domínio ou fluência cultural, que os players globais podem não possuir. Startups regionais e desenvolvedores de conteúdo de nicho estão bem posicionados para suprir essas lacunas com maior autenticidade e relevância. À medida que as dinâmicas do mercado evoluem, o sucesso dependerá da capacidade de combinar conteúdo localizado com modelos de entrega escaláveis e habilitados por tecnologia. Essa mudança marca um ponto de virada de plataformas amplas e de tamanho único para soluções de edutainment ágeis e centradas no usuário.

Líderes do Setor de Edutainment

Duolingo

BYJU'S

Kahoot!

Roblox Corp. (Education

LEGO Education

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: O Duolingo lançou um recurso de prática de conversação com inteligência artificial usando a integração do GPT-4, possibilitando cenários de diálogo personalizados que se adaptam aos níveis de proficiência e objetivos de aprendizado do usuário. O recurso representa um avanço tecnológico significativo nos aplicativos de aprendizado de idiomas, potencialmente perturbando os serviços de tutoria tradicionais por meio de oportunidades de prática conversacional escaláveis.

- Agosto de 2024: A Microsoft anunciou um investimento de USD 50 milhões na expansão do Minecraft Education, adicionando capacidades de simulação de química e física que permitem aos alunos realizar experimentos virtuais dentro do ambiente do jogo.

- Julho de 2024: A Roblox Corporation estabeleceu parcerias com 15 grandes distritos escolares para fornecer acesso gratuito ao Roblox Studio para currículos de ciência da computação, alcançando mais de 500.000 alunos nos Estados Unidos. A iniciativa posiciona a Roblox como uma plataforma educacional legítima, ao mesmo tempo em que constrói relacionamentos de longo prazo com usuários que podem se converter em uso para entretenimento.

- Junho de 2024: A BYJU'S concluiu um acordo de reestruturação com credores, garantindo USD 200 milhões em capital de giro para continuar as operações e os planos de expansão internacional. A estabilização financeira permite à empresa manter sua posição no mercado indiano enquanto busca oportunidades de crescimento no Sudeste Asiático e no Oriente Médio.

Escopo do Relatório Global do Mercado de Edutainment

Uma análise completa do contexto do Mercado Global de Edutainment, que inclui uma avaliação das contas nacionais, da economia e das tendências emergentes do mercado por segmentos, mudanças significativas na dinâmica do mercado e uma visão geral do mercado, está contemplada no relatório.

| Interativo |

| Não Interativo |

| Híbrido |

| Exploratório |

| Crianças |

| Adolescentes |

| Jovens Adultos |

| Adultos |

| Aplicativos Móveis |

| PC / Console |

| Baseado na Web |

| AR / VR |

| TV / Streaming |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX | Bélgica | |

| Países Baixos | ||

| Luxemburgo | ||

| NÓRDICOS | Dinamarca | |

| Finlândia | ||

| Islândia | ||

| Noruega | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | Singapura | |

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

| Por Tipo de Produto | Interativo | ||

| Não Interativo | |||

| Híbrido | |||

| Exploratório | |||

| Por Grupo Etário de Uso Final | Crianças | ||

| Adolescentes | |||

| Jovens Adultos | |||

| Adultos | |||

| Por Plataforma | Aplicativos Móveis | ||

| PC / Console | |||

| Baseado na Web | |||

| AR / VR | |||

| TV / Streaming | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Peru | |||

| Chile | |||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| BENELUX | Bélgica | ||

| Países Baixos | |||

| Luxemburgo | |||

| NÓRDICOS | Dinamarca | ||

| Finlândia | |||

| Islândia | |||

| Noruega | |||

| Suécia | |||

| Restante da Europa | |||

| Ásia-Pacífico | Índia | ||

| China | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Sudeste Asiático | Singapura | ||

| Malásia | |||

| Tailândia | |||

| Indonésia | |||

| Vietnã | |||

| Filipinas | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Emirados Árabes Unidos | ||

| Arábia Saudita | |||

| África do Sul | |||

| Nigéria | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de edutainment em 2026?

O tamanho do mercado de edutainment é de USD 5,87 bilhões em 2026, com projeções apontando para USD 9,12 bilhões até 2031.

Qual formato de produto lidera as vendas?

Os títulos interativos detêm 47,05% da receita de 2025, refletindo forte engajamento do usuário impulsionado por mecânicas de jogos.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR de 10,21%, impulsionada por mandatos governamentais de STEM e adoção com foco em dispositivos móveis.

Qual tendência tecnológica está reformulando a entrega de conteúdo?

As redes 5G possibilitam experiências de micro-aprendizado móvel em tempo real, aumentando o engajamento e abrindo casos de uso de AR baseados em localização.

Por que o conteúdo híbrido está ganhando espaço?

Os formatos híbridos mesclam gamificação com aulas estruturadas, atendendo às necessidades de conformidade institucional enquanto sustentam a motivação do aprendiz.

Página atualizada pela última vez em: