Taille et parts du marché de l'assistance routière aux véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.8 Milliards de dollars |

| Taille du Marché (2031) | 41.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assistance routière aux véhicules par Mordor Intelligence

La taille du marché de l'assistance routière aux véhicules devrait croître de 31,32 milliards USD en 2025 à 32,8 milliards USD en 2026 et devrait atteindre 41,33 milliards USD d'ici 2031, à un CAGR de 4,73 % sur la période 2026-2031. Cette expansion est portée par la hausse mondiale du parc automobile, la numérisation rapide des opérations de répartition et des attentes croissantes en matière d'assistance fluide sur toutes les plateformes de véhicules. La consolidation stratégique entre assureurs, clubs automobiles et entreprises technologiques construit des réseaux de services à large portée qui associent polices d'assurance et solutions d'assistance routière pilotées par application. Parallèlement, l'essor des véhicules connectés fournit aux opérateurs des données télémétriques qui améliorent la maintenance prédictive, réduisent les délais d'intervention et augmentent le revenu moyen par incident. Les coûts des intrants élevés et les pénuries de main-d'œuvre persistent, mais les économies d'échelle issues des acquisitions récentes compensent une grande partie de cette pression, permettant aux acteurs leaders de maintenir des prix compétitifs tout en investissant dans des équipements spécifiques aux véhicules électriques.

Principaux enseignements du rapport

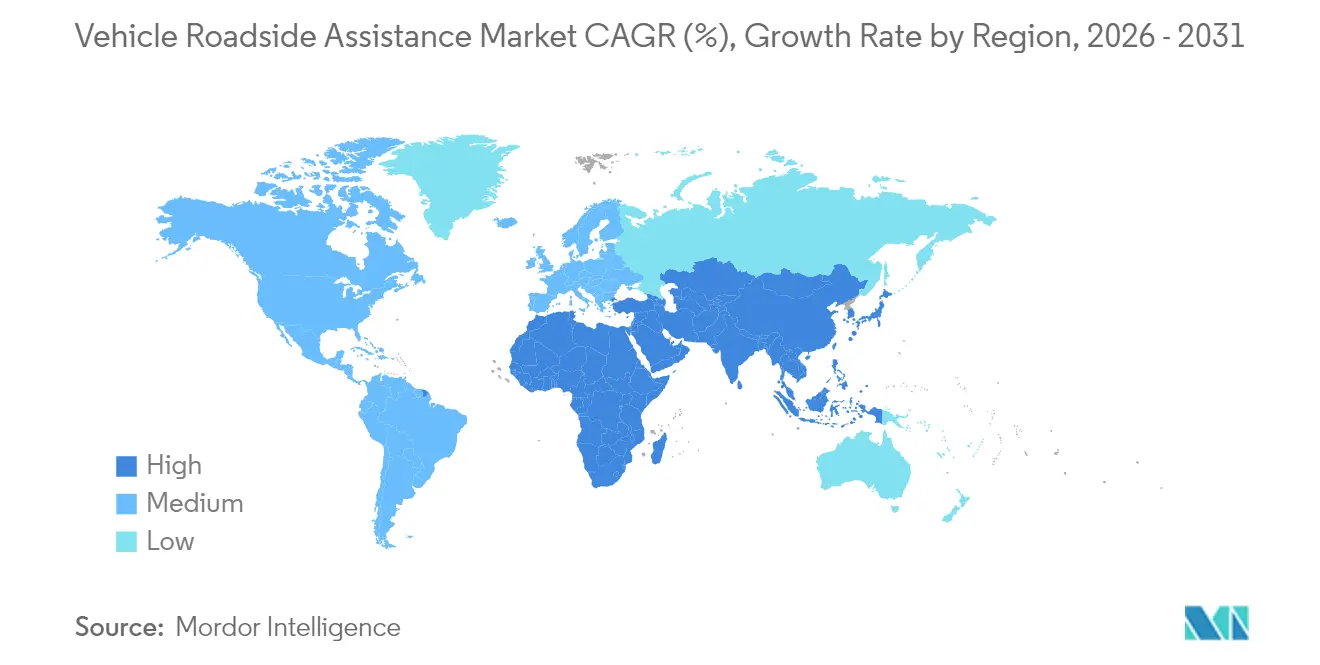

- Par géographie, l'Amérique du Nord a représenté 39,12 % de la part du marché de l'assistance routière aux véhicules en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 5,86 % d'ici 2031.

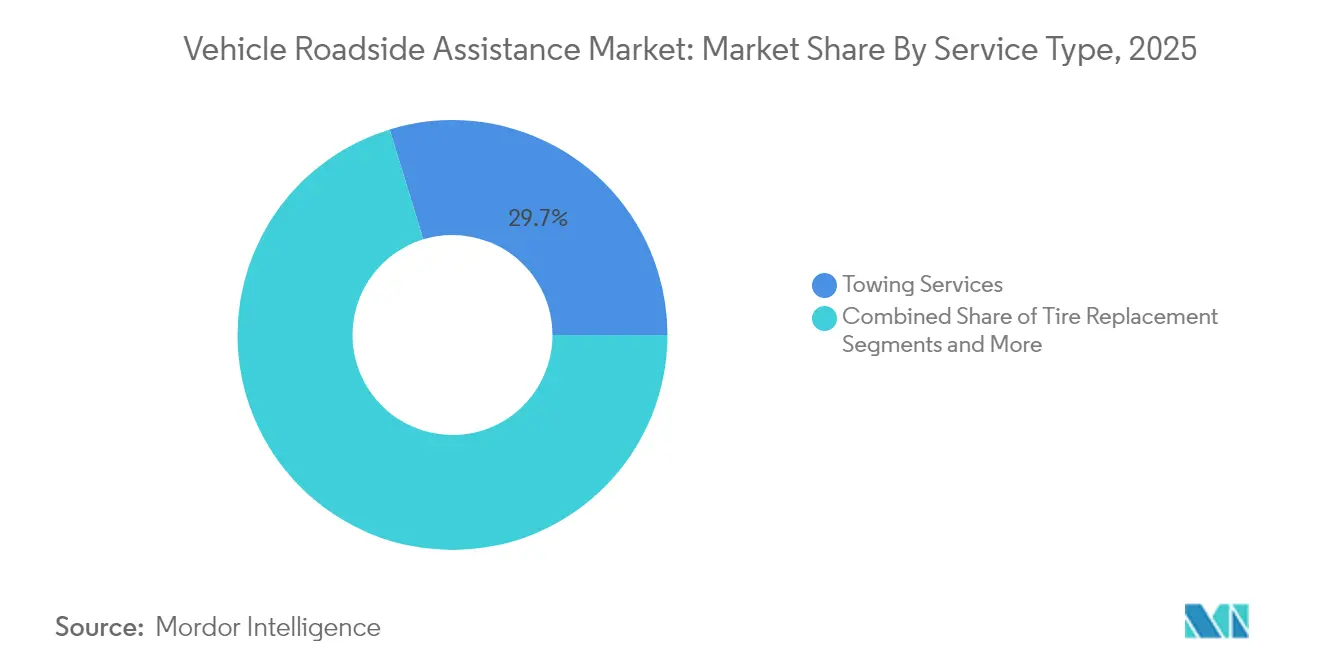

- Par type de service, le remorquage a dominé avec 29,72 % de la part du marché de l'assistance routière aux véhicules en 2025 ; le remplacement de pneus devrait enregistrer un CAGR de 7,62 % jusqu'en 2031.

- Par type de prestataire, les compagnies d'assurance automobile ont contrôlé 32,21 % de la taille du marché de l'assistance routière aux véhicules en 2025, tandis que les clubs automobiles affichent un CAGR de 8,7 % jusqu'en 2031.

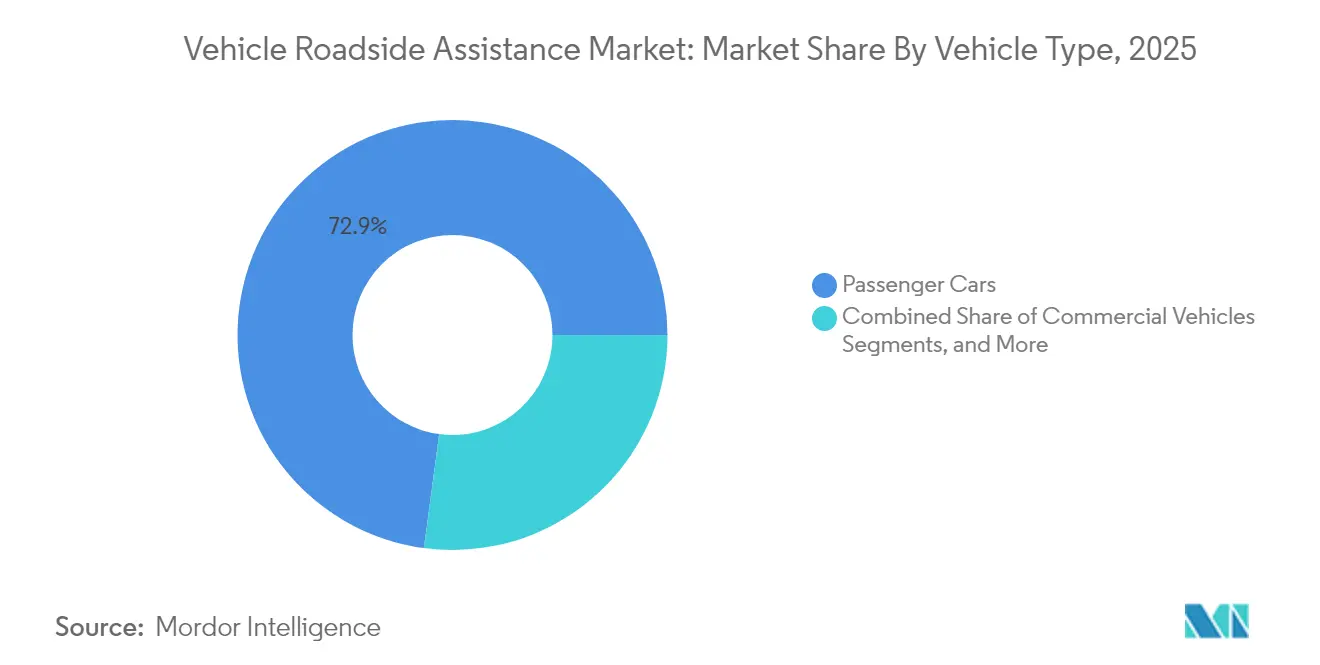

- Par type de véhicule, les voitures particulières ont représenté 72,88 % de la taille du marché de l'assistance routière aux véhicules en 2025, et les véhicules commerciaux devraient croître à un CAGR de 7,28 % jusqu'en 2031.

- Le marché de l'assistance routière aux véhicules est modérément concentré. AAA, Agero Inc., Allianz Partners, RAC Motoring Services et AA plc forment le premier niveau, s'appuyant sur de vastes réseaux, des relations avec les assureurs et des investissements technologiques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'assistance routière aux véhicules

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse mondiale du parc automobile | +1.0% | Mondial, avec l'impact le plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Augmentation des incidents de panne de véhicules | +0.7% | Mondial, notamment en Amérique du Nord et en Europe avec des flottes vieillissantes | Court terme (≤ 2 ans) |

| Intégration des technologies et de la télématique | +1.2% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Croissance des véhicules électriques | +0.6% | Mondial, avec la Chine et l'Europe en tête de l'adoption | Long terme (≥ 4 ans) |

| Partenariats entre assureurs et constructeurs OEM | +0.3% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse mondiale du parc automobile

Les immatriculations de véhicules augmentent fortement dans les marchés émergents, amenant des millions de conducteurs novices qui s'appuient souvent sur une assistance professionnelle pour l'entretien et le dépannage routier. L'Agence internationale de l'énergie prévoit 17 millions de ventes mondiales de véhicules électriques en 2024, la Chine représentant plus de 45 % du total des ventes de voitures, l'Europe 25 % et les États-Unis dépassant 11 % [1]Source : Agence internationale de l'énergie, « Perspectives mondiales des véhicules électriques 2025 », iea.org.. La combinaison des véhicules traditionnels à combustion interne et d'un parc électrique en croissance élargit le marché de l'assistance routière aux véhicules en stimulant la diversité et la complexité des services.

Augmentation des incidents de panne de véhicules

L'âge moyen des voitures aux États-Unis ne cesse d'augmenter, et l'électronique intégrée crée de nouveaux points de défaillance. Bosch a répondu à ce besoin en rachetant Roadside Protect en février 2025, ajoutant 12 000 partenaires de remorquage pour servir les véhicules complexes et les flottes vieillissantes [2]Source : Robert Bosch GmbH, « Bosch acquiert Roadside Protect », bosch.com.. La fréquence des incidents soutient des flux de revenus prévisibles et justifie l'investissement dans des équipements de dépannage spécialisés, ce qui élargit davantage le marché de l'assistance routière aux véhicules.

Intégration des technologies et de la télématique

Les diagnostics des véhicules connectés et l'analyse prédictive permettent aux prestataires de dépêcher de l'aide plus rapidement et de prévenir certaines pannes. AAA a déployé des outils d'assistance aux membres basés sur l'IA qui améliorent la communication et libèrent les agents pour les cas complexes[3]Source : AAA, « AAA met en œuvre des outils d'IA pour améliorer l'expérience des membres », newsroom.aaa.com . Urgently, en exploitant les données télémétriques, a atteint une marge brute de 26 % au premier trimestre 2025 tout en conservant chaque contrat d'entreprise signé depuis le deuxième trimestre 2024. Ces gains attirent davantage de clients vers les programmes numériques, soutenant la croissance du marché de l'assistance routière aux véhicules.

Croissance des véhicules électriques

L'adoption des véhicules électriques modifie la composition des incidents — des pannes liées au moteur vers les crevaisons, les alertes du système de batterie et les besoins de sécurité haute tension. Recurrent Auto note que moins de 4 % des interventions sur véhicules électriques impliquent un épuisement complet de la batterie. Le programme pilote de recharge mobile d'AAA et l'alliance Urgently-SparkCharge montrent comment des services spécialisés génèrent des tarifs premium tout en renforçant la fidélité à la marque.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts opérationnels élevés | -0.8% | Mondial, impactant particulièrement les prestataires de plus petite taille | Court terme (≤ 2 ans) |

| Secteur fragmenté et non organisé dans les pays en développement | -0.5% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Dépendance aux polices d'assurance automobile | -0.3% | Mondial, avec un impact plus élevé sur les marchés d'assurance matures | Moyen terme (2-4 ans) |

| Manque de sensibilisation des consommateurs | -0.2% | Marchés émergents principalement, zones rurales à l'échelle mondiale | Court terme (≤ 2 ans) |

| Risques liés à la confidentialité des données et à la cybersécurité | -0.2% | Mondial, notamment dans les régions soumises à des réglementations strictes en matière de données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts opérationnels élevés

La hausse des salaires et les investissements dans les camions plateau, les chargeurs mobiles et la formation des techniciens pèsent sur les petites entreprises. Allstate a mis fin à un contrat d'assistance routière déficitaire fin 2024 après une baisse de revenus de 18,2 %, soulignant comment des partenariats sensibles aux prix peuvent devenir non viables sous la pression inflationniste. Ces réalités accélèrent la consolidation, renforçant les économies d'échelle pour les plus grands opérateurs du marché de l'assistance routière aux véhicules.

Secteur fragmenté et non organisé dans les pays en développement

Dans de nombreuses économies émergentes, les services de dépannage informels prédominent, entraînant une qualité inégale et des délais d'intervention prolongés. Les marques internationales voient dans cette lacune une porte d'entrée vers l'expansion, mais doivent investir des capitaux dans l'infrastructure des centres d'appels, les plateformes numériques et la formation. Lorsque la structuration s'améliore, elle élargit toutefois le marché de l'assistance routière aux véhicules en libérant une demande latente de services fiables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le remorquage en tête tandis que les services de pneumatiques s'accélèrent

Le remorquage a représenté 29,72 % de la part du marché de l'assistance routière aux véhicules en 2025 et reste indispensable lorsque les véhicules ne peuvent pas redémarrer sur place. Le remplacement de pneus, avec un CAGR projeté de 7,62 %, gagne du terrain à mesure que les kilomètres parcourus augmentent et que les consommateurs renoncent de plus en plus aux réparations en autonomie. La livraison de carburant recule là où la pénétration des véhicules électriques augmente, mais les démarrages de batterie, les ouvertures de véhicule et le désensablement restent des volumes stables. Les réparations avancées sur site, notamment les réinitialisations de capteurs et les mises à jour logicielles, continuent de croître grâce aux applications de diagnostic assistées par IA qui limitent les remorquages inutiles et élargissent le marché de l'assistance routière aux véhicules.

Les équipements de recharge mobile de deuxième génération se déploient désormais dans les corridors à forte densité de véhicules électriques, générant des tarifs premium et renforçant la différenciation des services. Les prestataires qui maîtrisent à la fois les tâches conventionnelles et spécifiques aux véhicules électriques se positionnent pour capter des revenus récurrents et accroître la taille du marché de l'assistance routière aux véhicules dans ce segment.

Par type de prestataire : la domination des assureurs remise en question par le renouveau des clubs

Les assureurs automobiles ont détenu 32,21 % de la taille du marché de l'assistance routière aux véhicules en 2025, en associant couverture et assistance routière pour améliorer la fidélisation des clients. Les clubs automobiles, revitalisés par les applications mobiles, les programmes de fidélité et les avantages voyage, devraient se développer à un CAGR de 8,7 %, réduisant l'écart. Les acteurs numériques disruptifs s'appuient sur la transparence des prix et la géolocalisation pour conquérir les jeunes générations, incitant les acteurs établis à se moderniser.

Les programmes des constructeurs OEM restent essentiels pour les propriétaires de véhicules électriques, car les systèmes haute tension nécessitent des techniciens formés. Par ailleurs, Agero soutient les deux tiers des assureurs automobiles nord-américains, orchestrant plus de 12 millions d'événements annuels grâce à la télématique intégrée. Des modèles de prestation hybrides combinant les capacités des assureurs, des clubs et du numérique émergent, maintenant le marché de l'assistance routière aux véhicules fluide et compétitif.

Par type de véhicule : les voitures particulières en tête tandis que les véhicules commerciaux s'accélèrent

Les voitures particulières ont généré 72,88 % des incidents de service en 2025 dans le monde, témoignant de la prédominance du véhicule particulier et de l'expansion dans les régions émergentes. Les véhicules commerciaux, dont le CAGR est prévu à 7,28 %, rattrapent rapidement leur retard en raison du commerce électronique, de la livraison du dernier kilomètre et de l'électrification des flottes. L'immobilisation des camionnettes et des camions de livraison se traduit par des pertes de revenus, incitant les gestionnaires de flottes à signer des contrats d'assistance pluriannuels.

Les fourgonnettes légères nécessitent des réparations rapides de pneus et de batteries, tandis que les poids lourds ont besoin de grues de remorquage spécialisées et de diagnostics sur route. Les deux-roues restent importants dans les villes denses d'Asie, souvent dépannés par des mécaniciens mobiles sur de petits pick-ups. L'investissement des prestataires dans des équipements de remorquage à haute capacité et des techniciens certifiés pour les véhicules électriques élargit la portée des services, agrandissant davantage le marché de l'assistance routière aux véhicules.

Par utilisateur final : les consommateurs individuels dominent tandis que les flottes d'entreprise stimulent la croissance

Les automobilistes individuels ont représenté 48,35 % de la demande en 2025, valorisant la commodité et les expériences numériques en priorité. Les entreprises et les opérateurs de flottes se développeront à un CAGR de 6,65 %, assurant des volumes prévisibles et des revenus plus élevés par intervention. Les flottes municipales, les services d'urgence et les organismes gouvernementaux représentent des clients stables à long terme en raison d'exigences de disponibilité critiques. Les prestataires intègrent désormais les données d'assistance routière dans les tableaux de bord de gestion de flotte, améliorant la maintenance préventive et optimisant la consommation de carburant. Ces offres sur mesure augmentent les coûts de changement de prestataire et cimentent la fidélité, renforçant la croissance globale du marché de l'assistance routière aux véhicules.

Analyse géographique

L'Amérique du Nord a dominé avec 39,12 % de la part mondiale en 2025, portée par de grands parcs automobiles, des autoroutes bien entretenues et des clubs historiques tels qu'AAA qui compte 61 millions de membres. L'acquisition de Roadside Protect par Bosch et l'accord de 642 millions AUD d'Allianz avec le Royal Automobile Association illustrent comment la consolidation approfondit la couverture nationale et amplifie la vente croisée.

L'Europe occupe la deuxième place, façonnée par des réglementations environnementales strictes, un réseau autoroutier dense et une forte progression des immatriculations de véhicules électriques. L'Alliance européenne des services routiers réunit RAC, Europ Assistance, Falck et VHD pour fournir une assistance paneuropéenne, standardisant la qualité et accélérant le déploiement de la recharge mobile. Des partenaires assureurs tels qu'Allianz et des constructeurs OEM comme Volvo affinent des offres intégrées proposant garantie, assurance et assistance routière dans une seule application.

L'Asie-Pacifique enregistre le CAGR régional le plus rapide à 5,86 %, portée par une classe moyenne en expansion et des subventions agressives aux véhicules électriques en Chine. La diversité des niveaux de revenus laisse de la place pour des options de dépannage de base dans les zones rurales et des services numériques premium dans les zones métropolitaines. La fragmentation du marché invite les acteurs mondiaux à former des coentreprises et à améliorer la formation des techniciens, des mesures qui continueront à dynamiser le marché de l'assistance routière aux véhicules dans la région.

Paysage concurrentiel

Le marché de l'assistance routière aux véhicules est modérément concentré. AAA, Agero Inc., Allianz Partners, RAC Motoring Services et AA plc forment le premier niveau, s'appuyant sur de vastes réseaux, des relations avec les assureurs et des investissements technologiques. AAA seul génère 3,9 milliards USD de revenus annuels et poursuit la transition de ses membres vers des canaux prioritairement mobiles.

Les innovateurs numériques accélèrent le renouvellement concurrentiel. Urgently connecte 13 700 partenaires de service en Amérique du Nord et maintient une rétention parfaite des contrats d'entreprise depuis mi-2024, démontrant une fidélisation portée par la technologie. L'échelle offre un pouvoir de négociation pour les nouveaux camions plateau, les chargeurs pour véhicules électriques et les contrats d'assurance en volume, creusant davantage l'écart avec les opérateurs locaux.

Les spécialistes régionaux prospèrent encore là où une connaissance intime des routes ou des barrières réglementaires favorisent les acteurs établis. Pourtant, les besoins élevés en capital pour les équipements dédiés aux véhicules électriques, conjugués aux exigences en matière de confidentialité des données, élèvent chaque année les obstacles à l'entrée. À mesure que les grandes entreprises continuent d'absorber les acteurs locaux, le marché de l'assistance routière aux véhicules évolue vers une plus grande efficacité et une portée géographique plus large.

Leaders du secteur de l'assistance routière aux véhicules

AAA (American Automobile Association

Agero Inc.

Allianz Partners

RAC Motoring Services

AA plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : IAG a finalisé son alliance stratégique avec le Royal Automobile Club of Western Australia, acquérant RAC Insurance pour 400 millions USD et signant un accord de distribution de 20 ans d'une valeur de 950 millions USD.

- Mars 2025 : Allianz et Volvo Car UK ont prolongé leur collaboration en matière d'assistance routière pour les clients Volvo au Royaume-Uni.

- Février 2025 : Bosch a acquis Roadside Protect, ajoutant 12 000 partenaires de remorquage et renforçant sa plateforme numérique d'assistance routière en Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'assistance routière aux véhicules comme l'ensemble des services d'urgence sur route, de remorquage, de démarrage ou remplacement de batterie, d'assistance en cas de crevaison, de livraison de carburant, d'ouverture de véhicule, de réparations mécaniques mineures, de désensablement et, de plus en plus, de recharge mobile pour véhicules électriques, fournis par des assureurs, des programmes de constructeurs OEM, des clubs automobiles, des plateformes numériques, des administrateurs de garantie ou des flottes indépendantes aux véhicules particuliers et commerciaux en tout lieu hors d'un atelier.

Exclusion du périmètre : les forfaits de réparation ou d'entretien uniquement en atelier qui n'envoient jamais d'aide sur le lieu de la panne sont exclus de notre périmètre de dimensionnement.

Aperçu de la segmentation

- Par type de service

- Services de remorquage

- Remplacement de pneus

- Démarrage/remplacement de batterie

- Service d'ouverture de véhicule

- Livraison de carburant

- Désensablement/extraction

- Réparation mineure sur site

- Par type de prestataire

- Compagnies d'assurance automobile

- Constructeurs automobiles OEM

- Clubs automobiles

- Prestataires de garantie indépendants

- Plateformes numériques basées sur application

- Sociétés de gestion de flottes et de location

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Véhicules commerciaux légers

- Véhicules commerciaux lourds

- Deux-roues (motos)

- Par utilisateur final

- Consommateurs individuels

- Entreprises et opérateurs de flottes

- Organismes gouvernementaux et municipaux

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables de la répartition d'assistance, des directeurs de produits d'assurance, des dirigeants de clubs et des superviseurs de flottes en Amérique du Nord, en Europe, en Asie-Pacifique et dans certains marchés du Moyen-Orient nous ont aidés à vérifier les taux d'intervention typiques, les prix moyens des services et les nouvelles exigences spécifiques aux véhicules électriques. Des enquêtes de suivi auprès de techniciens et d'agrégateurs basés sur application ont affiné les hypothèses sur les engagements de délai d'intervention et les différentiels de coûts régionaux.

Recherche documentaire

Nous avons commencé par des données actualisées sur les accidents, les véhicules en circulation et les nouvelles immatriculations provenant d'organismes tels que l'OICA, Eurostat, la National Highway Traffic Safety Administration et Transports Canada, ce qui a permis à notre équipe d'établir des références sur les fréquences d'incidents dans plus de 60 pays. Des signaux complémentaires — nombre de véhicules électriques en circulation, âge moyen des véhicules, tendances des prix des carburants et taux de pénétration de l'assurance automobile — ont été extraits d'agences de l'énergie, de ministères des finances et de grands clubs automobiles. Des bases de données par abonnement auxquelles les analystes de Mordor ont accès, notamment D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les flux de transactions, ont fourni un contexte supplémentaire sur les réseaux de prestataires et la tarification des services. Les sources mentionnées illustrent l'étendue des publications consultées ; de nombreuses autres références publiques et payantes ont été examinées lors de la collecte et de la validation des données.

Dimensionnement du marché et prévisions

Mordor Intelligence applique d'abord un modèle descendant qui met à l'échelle le parc de véhicules immatriculés de chaque pays en fonction des taux d'incidents de panne dérivés empiriquement et des ratios de souscription à l'assistance, ajustés en fonction de la composition par âge des véhicules et de la sévérité climatique. Les résultats sont recoupés par des agrégations ascendantes sélectives des revenus des prestataires et des calculs de prix de service moyen × volume d'appels échantillonnés, afin que les totaux s'alignent sur les réalités de facturation sur le terrain. Les principaux paramètres comprennent la part des véhicules électriques, l'âge médian des véhicules, les distances parcourues en milieu urbain, les taux de groupement des polices d'assurance, les coûts de main-d'œuvre des techniciens et l'adoption de la répartition basée sur application. Les prévisions jusqu'en 2030 reposent sur une régression multivariée qui relie la demande d'interventions aux projections du parc automobile, aux courbes d'adoption des véhicules électriques, à la croissance macroéconomique et à la saisonnalité historique ; les coefficients sont soumis à des tests de résistance avec une analyse de scénarios partagée par des experts primaires pour capturer les évolutions de la mobilité et de la réglementation.

Validation des données et cycle de mise à jour

Avant la publication, nos analystes rapprochent les résultats du modèle avec les déclarations financières indépendantes, les statistiques d'incidents de circulation et les données d'expédition. Tout écart dépassant les seuils prédéfinis déclenche une nouvelle exécution et une vérification par un expert. Le rapport est actualisé tous les douze mois, avec des mises à jour intermédiaires chaque fois que des événements importants — changements réglementaires majeurs ou acquisitions marquantes — modifient les hypothèses de base.

Pourquoi la base de référence de Mordor sur l'assistance routière aux véhicules est fiable

Les valeurs de marché publiées divergent fréquemment parce que les entreprises choisissent différents paniers de services, bases de prix et cadences d'actualisation. Nous reconnaissons ces écarts d'emblée. La plupart des variations proviennent de la question de savoir si les adhésions aux clubs automobiles sont comptabilisées, de la façon dont l'assistance sous garantie gratuite est valorisée et de la vitesse à laquelle les services spécifiques aux véhicules électriques sont intégrés dans les totaux. Le périmètre de Mordor ne capture que les interventions sur route monétisées et utilise des mises à jour annuelles du parc automobile, tandis que certains concurrents extrapolent à partir de données d'accidents plus anciennes ou déclarent des revenus comptabilisés en devises locales sans traitement cohérent des taux de change.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 31,32 milliards USD (2025) | ||

| 27,73 milliards USD (2025) | Cabinet de conseil mondial A | Exclut les programmes OEM gratuits et applique des taux de change constants de 2023 |

| 26,58 milliards USD (2024) | Revue sectorielle B | Utilise un périmètre régional partiel et suppose une pénétration stable des abonnements à l'assistance |

Malgré ces différences, la comparaison montre que l'inclusion rigoureuse par Mordor de toutes les interventions sur route payantes et son cycle d'actualisation annuel offrent aux décideurs une base de référence fiable et transparente, ancrée dans des variables clairement traçables.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'assistance routière aux véhicules en 2026 ?

La taille du marché de l'assistance routière aux véhicules a atteint 32,8 milliards USD en 2026 et devrait atteindre 41,33 milliards USD d'ici 2031.

Quelle région domine actuellement le marché de l'assistance routière aux véhicules ?

L'Amérique du Nord occupe la première position régionale, captant 39,12 % de la part du marché de l'assistance routière aux véhicules en 2025, grâce à un fort taux de possession automobile et à un réseau de services mature.

Quel service génère le chiffre d'affaires le plus élevé ?

Les services de remorquage ont contribué à hauteur de 29,72 % du chiffre d'affaires mondial en 2025 et restent indispensables dans tous les segments de véhicules.

Comment l'électrification transforme-t-elle l'assistance routière ?

La croissance des véhicules électriques stimule la demande d'offres spécialisées telles que la recharge mobile et le remorquage sur plateau, les services liés aux véhicules électriques étant prévus pour se développer à un CAGR de 10,83 % jusqu'en 2031.

Qui sont les principaux acteurs du marché de l'assistance routière aux véhicules ?

Les principaux prestataires comprennent AAA, Agero Inc., Allianz Partners, RAC Motoring Services et AA plc, chacun s'appuyant sur leur envergure, leur technologie et leurs partenariats stratégiques pour maintenir un avantage concurrentiel.

Pourquoi la consolidation s'accélère-t-elle sur ce marché ?

Les besoins élevés en capital pour les équipements adaptés aux véhicules électriques et les plateformes numériques poussent les petites entreprises vers des partenariats ou des acquisitions, permettant aux acteurs plus importants de construire des écosystèmes de services évolutifs et multicanaux.

Dernière mise à jour de la page le: