Taille et part de marché du conseil éducatif et de la formation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 81.72 Milliards de dollars |

| Taille du Marché (2031) | 144.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du conseil éducatif et de la formation par Mordor Intelligence

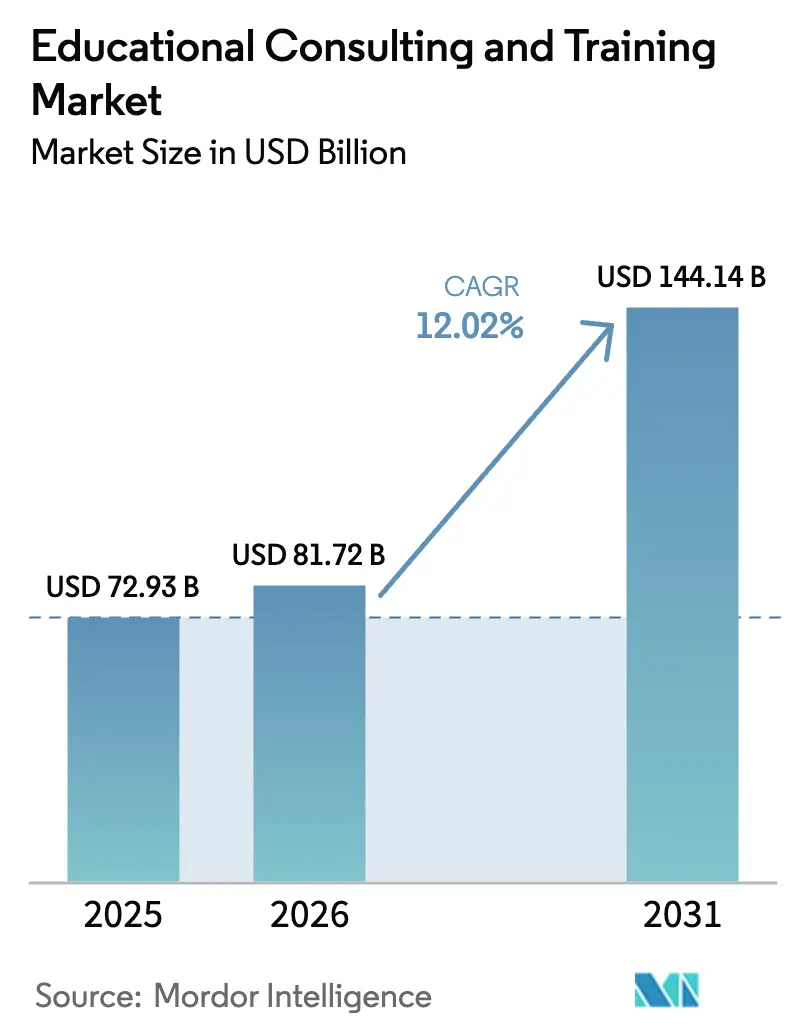

La taille du marché du conseil éducatif et de la formation en 2026 est estimée à 81,72 milliards USD, en progression par rapport à la valeur de 2025 de 72,93 milliards USD, avec des projections pour 2031 indiquant 144,14 milliards USD, croissant à un TCAC de 12,02 % sur la période 2026-2031. Pour maintenir ce rythme, les organismes du secteur public, les systèmes d'enseignement supérieur et les grands employeurs abandonnent les ateliers ponctuels au profit d'engagements pluriannuels axés sur les résultats, qui lient les factures à des indicateurs d'apprentissage ou d'emploi clairement définis. Les acheteurs de services du marché du conseil éducatif et de la formation exigent désormais des solutions intégrées couvrant l'analyse des besoins, la conception des programmes, le déploiement technologique, la mise à niveau des formateurs et l'analyse post-formation dans un seul contrat, ce qui érode la distinction historique entre les consultants en stratégie et les fournisseurs de contenu [1]HM Treasury, "Budget de printemps 2024," gov.uk . Les outils d'intelligence artificielle sont devenus le levier qui comprime les cycles de développement en générant du contenu adaptatif et des boucles de rétroaction en temps réel, permettant aux prestataires de facturer des honoraires premium pour la personnalisation à grande échelle tout en améliorant les taux de complétion et la satisfaction des apprenants. Parallèlement, le durcissement des réglementations sur la confidentialité des données et les nouvelles règles de délivrance des licences professionnelles obligent les établissements à démontrer une conformité vérifiable, ce qui oriente une demande supplémentaire vers les entreprises capables de combiner expertise pédagogique, compétences juridiques et capacités en cybersécurité.

Principaux enseignements du rapport

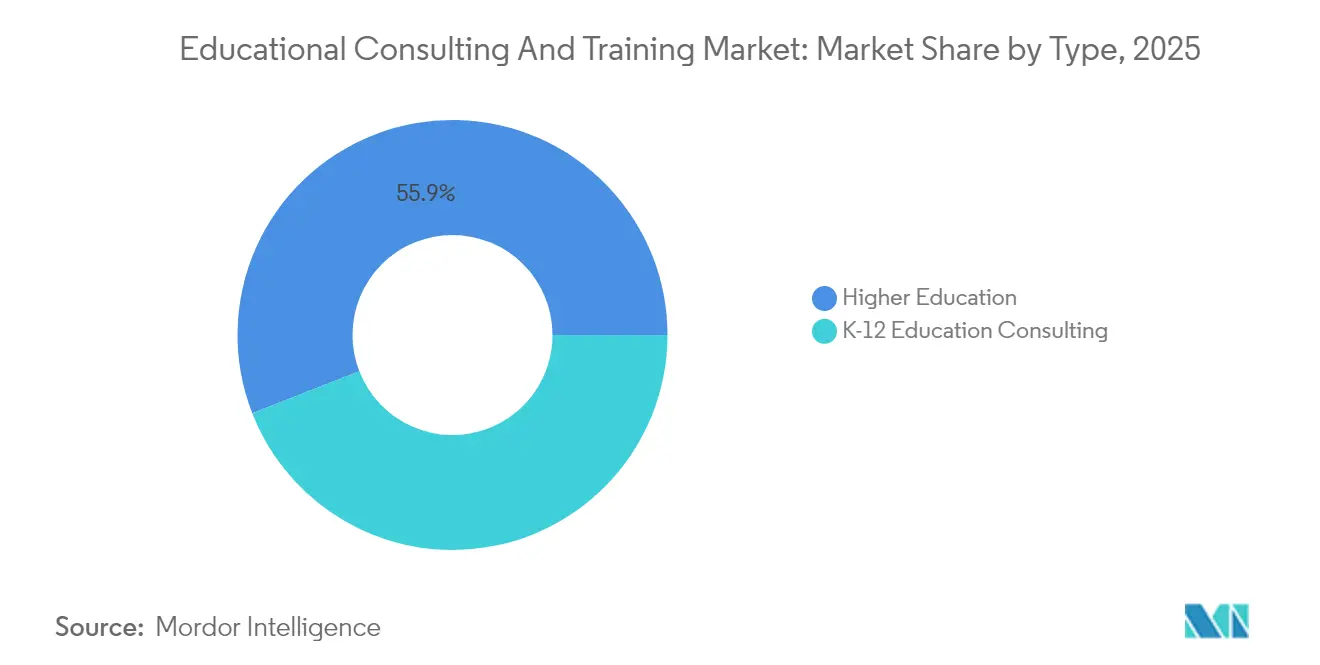

- Par type, l'enseignement supérieur détenait 55,92 % de la part de marché du conseil éducatif et de la formation en 2025, tandis que le secteur de la maternelle au lycée se développe à un TCAC de 13,1 % jusqu'en 2031.

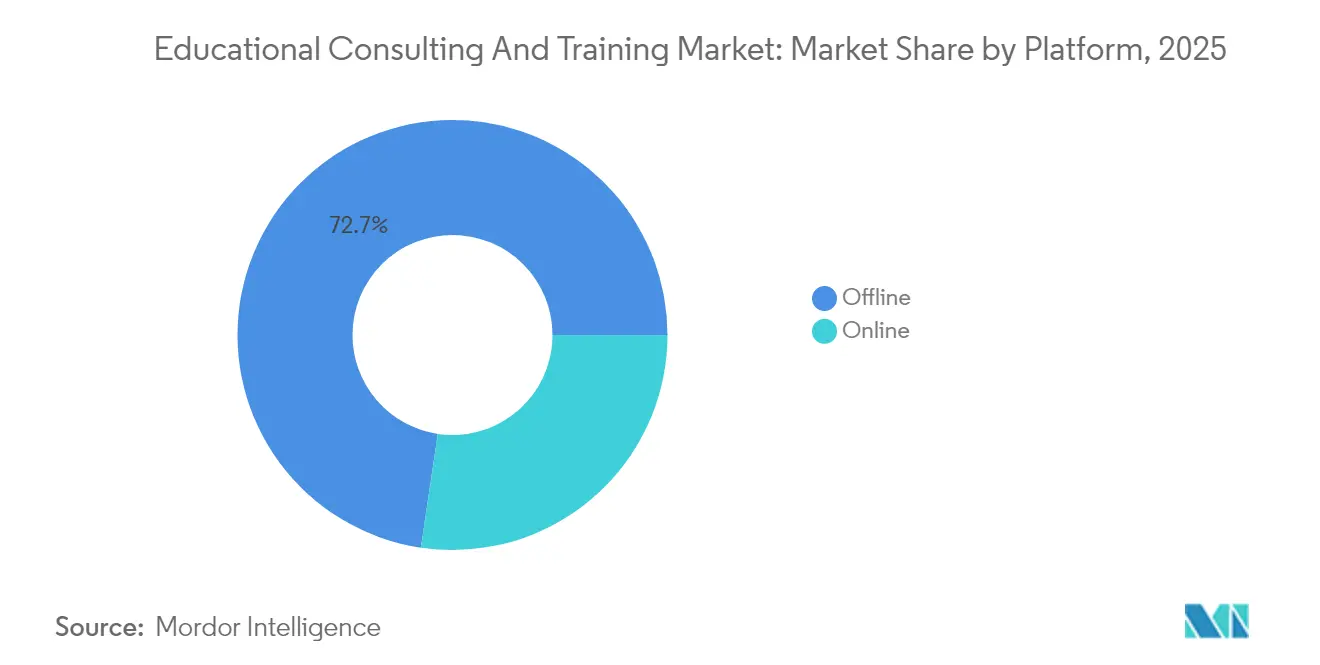

- Par plateforme, les solutions hors ligne représentaient 72,65 % de la part de marché du conseil éducatif et de la formation en 2025, tandis que les modalités en ligne devraient croître à un TCAC de 19,2 % jusqu'en 2031.

- Par offre de services, le développement professionnel des enseignants a capté 36,12 % de la part de marché du conseil éducatif et de la formation en 2025 ; la conception pédagogique assistée par l'IA devrait progresser à un TCAC de 19,75 % jusqu'en 2031.

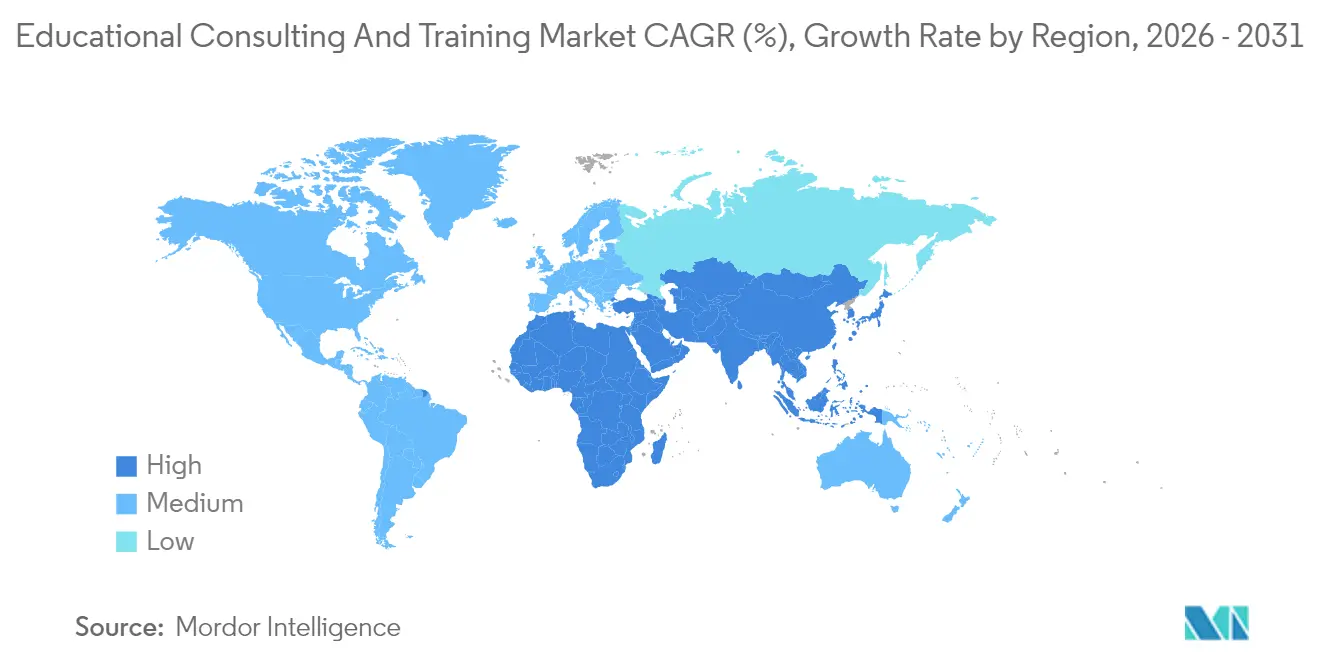

- Par géographie, l'Amérique du Nord était en tête avec 38,95 % de la part de marché du conseil éducatif et de la formation en 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 14,62 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du conseil éducatif et de la formation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de l'apprentissage numérique (post-pandémie) | +2.8% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Initiatives gouvernementales de montée en compétences et financement | +2.1% | Mondial, le plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation des budgets de formation et développement en entreprise pour le recyclage des compétences | +1.9% | Amérique du Nord et Europe au cœur, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Demande croissante de conseil axé sur les résultats | +1.6% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Externalisation de la conception pédagogique assistée par l'IA | +1.4% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de formations liées aux critères ESG en matière de main-d'œuvre | +1.2% | Europe en tête, Amérique du Nord à la suite, APAC émergent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption rapide de l'apprentissage numérique entraîne la transformation des plateformes

La prestation hybride est devenue une politique institutionnelle plutôt qu'un plan de contingence, ce qui élargit substantiellement le marché du conseil éducatif et de la formation, les clients recherchant des partenaires capables d'unifier la pédagogie, la technologie et la gestion du changement. Le Royaume-Uni a alloué 3,14 milliards USD (2,5 milliards GBP) au développement national des compétences numériques jusqu'en 2025[2]Département du travail et du développement de la main-d'œuvre du New Jersey, "Mise à jour du groupe de travail sur l'avenir du travail," nj.gov . En 2024, l'initiative SkillsFuture de Singapour a élargi son portefeuille de modules d'apprentissage en ligne et introduit une exigence de tableaux de bord de suivi des résultats comme condition préalable à l'obtention de subventions. Cette décision stratégique vise à renforcer la responsabilisation et à mesurer l'efficacité des programmes financés. De telles obligations font évoluer les missions de conseil, passant du simple choix de plateforme à l'intégration à l'échelle de l'entreprise de l'analytique des apprenants, de la mise à niveau du corps enseignant et de l'architecture des certifications. Les entreprises reflètent cette urgence en migrant les contenus existants vers des plateformes d'expérience d'apprentissage en nuage intégrant des algorithmes adaptatifs, alimentant ainsi un cercle vertueux dans lequel des environnements riches en données aident les consultants à démontrer le retour sur investissement et à décrocher des missions complémentaires.

Les initiatives gouvernementales de montée en compétences reconfigurent la demande du marché

Les gouvernements traitent désormais la montée en compétences de la main-d'œuvre comme une politique macroéconomique. L'Initiative de développement de la main-d'œuvre de 50 millions USD du New Jersey, lancée en 2024, oblige les bénéficiaires de subventions à s'associer à des spécialistes externes pour la conception des programmes et la sensibilisation des employeurs[3]Journal of Interactive Media in Education, "L'importance des options hors ligne pour les apprenants en ligne," jime.open.ac.uk . La Stratégie de compétences du Queensland alloue des subventions de co-investissement aux consortiums de formation conçus pour s'aligner sur les exigences de l'industrie. Ces consortiums sont tenus de produire des rapports d'impact annuels, qui font l'objet d'audits conduits par des consultants tiers indépendants pour garantir la responsabilisation et la transparence. De même, le Centre des compétences pour l'avenir du Canada a priorisé le financement de programmes de formation expérimentaux, le versement des fonds étant conditionné à l'adoption de cadres d'évaluation complets et rigoureux. Ces initiatives stratégiques stimulent la croissance du marché du conseil éducatif et de la formation, car une part significative des collèges, des établissements de formation professionnelle et des coalitions d'employeurs ne dispose pas des ressources internes et de l'expertise nécessaires pour se conformer aux normes politiques fondées sur des données probantes de plus en plus strictes.

L'expansion des budgets de formation et développement en entreprise alimente la demande de recyclage des compétences

Les budgets de formation en entreprise ont fortement rebondi à mesure que les conseils d'administration associent l'actualité des compétences à la maîtrise des risques. En 2024, les entreprises technologiques d'Amérique du Nord ont manifesté un changement stratégique en augmentant leurs investissements en apprentissage par employé. Notamment, plus de 50 % de ces dépenses ont été allouées au développement des compétences dans des domaines critiques tels que l'informatique en nuage, l'intelligence artificielle et la cybersécurité, reflétant une approche ciblée pour répondre aux exigences technologiques en constante évolution. Les opportunités de conseil couvrent l'analyse des besoins, le co-développement de programmes avec les fabricants d'équipements d'origine, et l'analytique post-programme qui relie l'apprentissage aux indicateurs clés de performance opérationnels — un mandat holistique que peu de fournisseurs de contenu purs peuvent satisfaire. En conséquence, le marché du conseil éducatif et de la formation récompense de plus en plus les prestataires à spectre complet capables de conseiller sur les feuilles de route technologiques, de sourcer des enseignants auxiliaires et d'intégrer la télémétrie d'apprentissage dans les entrepôts de données d'entreprise.

Les modèles de conseil axés sur les résultats gagnent du terrain

En 2025, plusieurs systèmes universitaires américains ont publié des appels d'offres incorporant des exigences de cautionnement de performance spécifiquement pour les projets axés sur la rétention. Cette évolution reflète un accent croissant sur la responsabilité financière et les résultats mesurables, tels que l'amélioration des taux de diplomation et des taux de réussite aux certifications. En conséquence, les cabinets de conseil allouent des ressources à des diagnostics de référence avancés, à une conception rigoureuse de groupes de contrôle et à la mise en place de salles de données sécurisées pour répondre aux exigences des processus de vérification par des tiers. Ces mesures ont considérablement accru les barrières à l'entrée, favorisant les acteurs établis dotés d'une solide stabilité financière. Cette évolution souligne une tendance plus large sur le marché du conseil éducatif et de la formation, où l'évolutivité et des bilans robustes deviennent des avantages concurrentiels essentiels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes budgétaires dans les établissements d'enseignement | -1.8% | Mondial, le plus aigu en Amérique du Nord après l'ESSER | Court terme (≤ 2 ans) |

| Pénurie de talents de consultants spécialisés | -1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coûts de conformité en matière de confidentialité des données (RGPD, etc.) | -0.9% | L'Europe est en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Lassitude des clients face à la prolifération des solutions ponctuelles | -0.7% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les contraintes budgétaires mettent à l'épreuve les dépenses institutionnelles

L'extinction du financement de secours pour les écoles primaires et secondaires en situation d'urgence contraint les districts américains à réduire les services discrétionnaires alors même que les pertes d'apprentissage liées à la pandémie persistent. Les établissements d'enseignement supérieur sont confrontés à une stagnation des revenus de scolarité et à une réduction des dotations publiques, ce qui pousse les directeurs financiers à privilégier des missions de conseil modulaires et progressives plutôt que des mégaprojets de transformation. Les prestataires cherchant à défendre leur part du marché du conseil éducatif et de la formation doivent donc intégrer des calculateurs de retour sur investissement, des jalons de paiement flexibles et une assistance à la rédaction de demandes de subventions dans leurs propositions.

La pénurie de talents de consultants spécialisés limite la croissance

Le marché nord-américain connaît un écart prononcé entre la demande et l'offre de professionnels ayant une expertise en pédagogie, science des données et architecture en nuage. Cette pénurie de talents a fait monter les packages salariaux moyens pour les postes seniors en analytique de l'apprentissage, reflétant la prime accordée à ces compétences spécialisées. Les contraintes de capacité qui en résultent allongent les délais de livraison, ce qui, à son tour, retarde la comptabilisation des revenus sur l'ensemble du marché du conseil éducatif et de la formation. Pour atténuer ces défis, les principaux acteurs du marché mettent en œuvre des initiatives stratégiques, notamment la création d'académies internes et la formation de partenariats avec des universités. Ces efforts visent à construire un vivier durable de talents composé de concepteurs certifiés, permettant aux organisations d'améliorer leur évolutivité, d'accroître leur efficacité opérationnelle et de répondre efficacement à une demande croissante du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination de l'enseignement supérieur au milieu de l'accélération de la maternelle au lycée

En 2025, les missions dans l'enseignement supérieur représentaient 55,92 % de la part de marché du conseil éducatif et de la formation. Cette performance était attribuée aux universités qui donnent la priorité aux stratégies visant à faire face à la baisse des taux d'inscription, à développer des programmes de micro-certifications empilables et à aligner les programmes académiques sur les tendances du marché du travail et les données probantes. Les déclarations de travaux types couvrent l'analytique diagnostique, la rationalisation du portefeuille de programmes et l'intégration du système de registraire. Le secteur de la maternelle au lycée, bien que représentant une part plus modeste, enregistrera un TCAC de 13,1 %, en faisant la composante à la croissance la plus rapide du marché du conseil éducatif et de la formation jusqu'en 2031. Les mandats d'alphabétisation des États, les mises en œuvre de la science de la lecture et les consortiums de tutorat soutenus par le gouvernement fédéral ancrent la demande de sessions de développement professionnel, de cycles d'accompagnement et de cartographie des programmes. Les acheteurs des districts favorisent les projets courts et alignés sur les subventions, mais le volume cumulé de ces missions génère un revenu adressable significatif pour les spécialistes régionaux capables d'étendre leur prestation à travers plusieurs systèmes scolaires.

Les clients de l'enseignement supérieur signent généralement des accords-cadres de services pluriannuels couvrant la planification des ressources d'entreprise, les mises à niveau des entrepôts de données et l'optimisation du marketing des inscriptions, ce qui préserve une grande visibilité pour les revenus de services. À l'inverse, les conseils scolaires de la maternelle au lycée fonctionnent sur des budgets annuels, ce qui pousse les prestataires à adopter des boîtes à outils modulaires et des modèles de consortiums à partage des coûts. Le potentiel de vente croisée émerge lorsque les cabinets de conseil en enseignement supérieur déclinent des services adjacents, tels que les tableaux de bord de suivi des diplômés, vers les marchés de la maternelle au lycée, élargissant ainsi l'empreinte du marché du conseil éducatif et de la formation sans frais marketing importants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme : persistance du hors ligne malgré l'essor du en ligne

L'engagement hors ligne représentait encore 72,65 % de la taille du marché du conseil éducatif et de la formation en 2025, principalement parce que les instituts de leadership, la formation technique en laboratoire et les audits de conformité exigent une observation en face à face. Pourtant, les modalités en ligne absorberont la quasi-totalité des dépenses marginales, s'accélérant à un TCAC de 19,2 % à mesure que les salles de classe virtuelles synchrones, les tuteurs par messagerie IA et les applications d'apprentissage mobile par micro-modules arrivent à maturité. Les établissements favorisent de plus en plus les schémas hybrides « clic-et-campus » par lesquels la théorie fondamentale apparaît dans des modules asynchrones et la pratique de haut niveau se déroule lors d'ateliers animés. Les consultants doivent donc concevoir des contenus qui voyagent sans friction entre les plateformes, mettre en place des pipelines de données combinant les journaux des systèmes de gestion de l'apprentissage avec les grilles d'observation en présentiel, et certifier les animateurs en prestation virtuelle et en prestation en direct. Les prestataires excellant dans cette orchestration gagneront une part disproportionnée du marché du conseil éducatif et de la formation.

Les économies opérationnelles varient significativement selon la modalité. Les programmes numériques atteignent des marges brutes plus élevées, notamment après l'amortissement des plateformes, tandis que les ateliers nécessitant des déplacements tendent à opérer avec des marges brutes comparativement plus faibles. Cependant, les voies hors ligne maintiennent des taux de fidélisation des clients plus élevés et génèrent des revenus annexes provenant de la location de salles et de l'hébergement pour la formation des cadres. Le portefeuille optimal pour les leaders du secteur du conseil éducatif et de la formation équilibre donc des catalogues numériques à forte marge avec des résidences en présentiel qui ancrent les relations, soutenus par des cadres unifiés de certification.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par offre de services : leadership en développement professionnel

Le développement professionnel des enseignants représentait 36,12 % de la part de marché du conseil éducatif et de la formation en 2025, reflétant la pression législative liant l'efficacité des enseignants aux indicateurs de réussite des élèves. Les thèmes contractuels clés tournent autour de la mise en œuvre d'une pédagogie culturellement adaptée, de l'adoption de méthodologies d'évaluation par projets et de l'organisation d'ateliers visant à améliorer l'intégration des technologies éducatives. Le marché de la conception pédagogique assistée par l'IA devrait croître à un TCAC de 19,75 %. Cette croissance est portée par l'utilisation croissante des technologies d'IA générative, qui facilitent le développement de séquences d'apprentissage personnalisées conçues pour répondre aux exigences uniques de divers profils d'apprenants. L'intégration de ces outils d'IA avancés devrait transformer significativement les méthodologies pédagogiques, permettant des résultats éducatifs plus efficaces et inclusifs. Les consultants proposent des contrats de type abonnement combinant des sprints de conception, la surveillance de la dérive des modèles et des audits d'IA éthique — des services qui commandent des primes de marge à deux chiffres.

Le conseil stratégique et opérationnel maintient une dynamique régulière en guidant les établissements à travers la réforme structurelle, l'adoption de services partagés et le courtage de partenariats avec les employeurs. Les services d'évaluation et de soutien aux étudiants affichent une expansion modérée à mesure que l'analytique d'alerte précoce et l'accompagnement à la réussite deviennent essentiels aux objectifs de rétention. Collectivement, ces offres renforcent l'exigence de polyvalence pour les acteurs cherchant à diriger le secteur du conseil éducatif et de la formation.

Analyse géographique

L'Amérique du Nord a généré 38,95 % des revenus de 2025, grâce à des fonds fédéraux et étatiques substantiels alignés sur les programmes de développement de la main-d'œuvre et les mises à niveau des infrastructures numériques. La loi sur les investissements dans les infrastructures et l'emploi a réservé des subventions de plusieurs milliards de dollars pour la modernisation des collèges communautaires, tandis que des initiatives étatiques telles que le Programme Strong Workforce de Californie stipulent des évaluations obligatoires par des tiers. Les missions de conseil englobent souvent la migration de plateformes, le recyclage des compétences de la main-d'œuvre et les évaluations de l'impact économique. Ces offres de services intégrées contribuent à une augmentation de la taille moyenne des transactions, reflétant la demande croissante de solutions globales et à forte valeur ajoutée sur le marché. Les provinces canadiennes déploient des pilotes de certifications empilables et des initiatives d'éducation autochtone qui élargissent encore le marché du conseil éducatif et de la formation.

L'Asie-Pacifique devrait afficher un TCAC de 14,62 %, porté par les initiatives de numérisation gouvernementales et les vents démographiques favorables. Les gouvernements régionaux chinois déploient des certifications en littératie IA liées à la politique industrielle, contraignant les instituts de formation professionnelle à rechercher des partenaires externes pour les programmes. La politique nationale d'éducation de l'Inde impose une conversion des programmes pluridisciplinaires dans les collèges, générant une demande de conseil soutenue pour la cartographie des syllabus, l'accompagnement du corps enseignant et la logistique d'accréditation. Les ministères de l'éducation d'Asie du Sud-Est, notamment au Vietnam et en Indonésie, allouent des subventions aux technologies éducatives visant la maîtrise de l'anglais et le renforcement des capacités en STIM, positionnant les consultants étrangers comme des guides de mise en œuvre précieux.

L'Europe affiche une croissance de quelques points de pourcentage grâce à des projets de conformité au RGPD et aux mandats de compétences liées aux critères ESG. La Directive sur la publication d'informations en matière de durabilité par les entreprises oblige les entreprises à suivre les compétences des employés en matière d'impact climatique, générant des missions spécialisées de conception pédagogique. Les pays nordiques pilotent des bons d'apprentissage tout au long de la vie utilisables sur des catalogues de cours approuvés, nécessitant des mécanismes d'audit souvent externalisés à des consultants. Les économies méditerranéennes exploitent les fonds de cohésion européens pour moderniser les centres de formation professionnelle, créant des opportunités de collaboration transfrontalière qui élargissent l'empreinte du marché du conseil éducatif et de la formation. Le Moyen-Orient et l'Afrique affichent une demande plus modeste mais en accélération, les États du Golfe pivotant vers des stratégies d'économie du savoir et les membres de l'Union africaine donnant la priorité au renforcement des capacités des enseignants, bien que la volatilité budgétaire tempère l'ampleur à court terme.

Paysage concurrentiel

Le marché du conseil éducatif et de la formation reste modérément concentré : les cinq premiers prestataires contrôlent un quart des revenus mondiaux. Les cabinets de services professionnels multinationaux exploitent leurs divisions d'audit et d'intégration informatique pour décrocher des missions multi-tours, illustrées par l'acquisition d'Udacity par Accenture en 2024, qui a fusionné des catalogues de nano-diplômes avec une puissance mondiale en gestion du changement. Les concurrents du grand cabinet comptable reproduisent cette stratégie en associant des alliances en nuage, des tableaux de bord analytiques et des studios de conception pédagogique, rendant plus difficile pour les petites entreprises de remporter des contrats d'entreprise.

Le capital-investissement accélère la consolidation, considérant les plateformes d'apprentissage en mode SaaS comme des ancres de revenus récurrents autour desquelles les revenus de services peuvent être superposés. L'acquisition de PowerSchool par Bain Capital illustre une approche stratégique intégrant une base bien établie de districts scolaires au potentiel d'un assistant IA émergent. Cette combinaison est positionnée pour stimuler les opportunités de croissance à travers des offres de développement professionnel, en exploitant l'assistant IA pour améliorer la valeur et élargir la portée du marché. Néanmoins, un espace blanc significatif persiste pour les spécialistes de la mise en œuvre de l'analytique d'apprentissage, de la conformité en matière d'accessibilité et de la conception de programmes bilingues — des domaines où la profondeur d'expertise prime sur l'échelle.

La rareté des talents façonne la dynamique concurrentielle : les entreprises qui créent des académies internes bénéficient d'une mobilisation de projet plus rapide et d'une meilleure qualité de livraison. Les partenariats se multiplient également ; par exemple, les cabinets de conseil de taille intermédiaire s'allient avec des hyperscalers en nuage pour accéder à des modèles d'IA préconstruits, réduisant les coûts de développement et accélérant les cycles de déploiement. À mesure que les cadres réglementaires se resserrent, la crédibilité dans la certification de gouvernance des données devient un différenciateur décisif dans le secteur du conseil éducatif et de la formation.

Leaders du secteur du conseil éducatif et de la formation

Accenture

Deloitte

PwC

Pearson

McKinsey & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bain Capital a conclu un accord de 5,6 milliards USD pour l'acquisition de PowerSchool, obtenant ainsi une plateforme SaaS destinée à l'éducation de la maternelle au lycée qui touche 55 millions d'apprenants.

- Mars 2025 : Franklin Covey a dévoilé une suite de coaching en leadership augmentée par l'IA pour répondre à la demande des entreprises en matière de développement exécutif évolutif.

- Mars 2024 : Accenture a finalisé son acquisition d'Udacity, formant LearnVantage pour dispenser des programmes de recyclage des compétences en IA et analytique de données à l'échelle de l'entreprise.

- Mai 2024 : Skillsoft a lancé des parcours de micro-certifications alignés sur les certifications industrielles, signalant un mouvement continu vers l'apprentissage basé sur les compétences.

Portée du rapport mondial sur le marché du conseil éducatif et de la formation

Le conseil éducatif et la formation englobent l'accompagnement des écoles, des universités et d'autres établissements d'enseignement sur diverses questions, notamment l'amélioration des programmes, le développement des enseignants et les initiatives stratégiques. Les prévisions du marché du conseil éducatif et de la formation sont segmentées par type, plateforme et géographie. Par type, le marché est segmenté en conseil en enseignement supérieur et conseil en éducation de la maternelle au lycée. Par plateforme, le marché est segmenté en ligne et hors ligne. Par géographie, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient et Afrique, et reste du monde. Les rapports offrent la taille du marché et les prévisions pour le marché du conseil éducatif et de la formation en valeur (USD) pour tous les segments ci-dessus.

| Conseil en enseignement supérieur |

| Conseil en éducation de la maternelle au lycée |

| En ligne |

| Hors ligne |

| Conseil stratégique et opérationnel |

| Conception des programmes et des contenus pédagogiques |

| Développement professionnel et formation des enseignants |

| Services d'évaluation et de soutien aux étudiants |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Conseil en enseignement supérieur | |

| Conseil en éducation de la maternelle au lycée | ||

| Par plateforme | En ligne | |

| Hors ligne | ||

| Par offre de services | Conseil stratégique et opérationnel | |

| Conception des programmes et des contenus pédagogiques | ||

| Développement professionnel et formation des enseignants | ||

| Services d'évaluation et de soutien aux étudiants | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du conseil éducatif et de la formation en 2031 ?

Les prévisions indiquent qu'il atteindra 144,14 milliards USD, progressant de 72,93 milliards USD en 2025 à 81,72 milliards USD en 2026 à un TCAC de 12,02 %.

Quel segment représente la plus grande part des revenus de conseil actuels ?

Les missions dans l'enseignement supérieur représentent 55,92 % des revenus de 2025, portées par les initiatives d'inscription, de transformation numérique et d'alignement sur le marché du travail.

Quelle plateforme de prestation connaît la croissance la plus rapide ?

Les modalités en ligne et hybrides devraient progresser à un TCAC de 19,2 %, absorbant la majorité des dépenses marginales jusqu'en 2031.

Pourquoi la conception pédagogique assistée par l'IA s'accélère-t-elle ?

Les outils d'IA générative réduisent les cycles de développement des cours tout en permettant la personnalisation, propulsant cette ligne de services à un TCAC de 19,75 %.

Quel marché régional enregistrera la croissance la plus rapide ?

L'Asie-Pacifique devrait mener le champ avec un TCAC de 14,62 %, soutenu par les programmes de numérisation gouvernementaux et la demande croissante d'inscription de la classe moyenne.

Comment les structures de honoraires de conseil évoluent-elles ?

Les établissements et les entreprises insistent de plus en plus sur des contrats axés sur les résultats qui lient les paiements des consultants à des indicateurs mesurables d'apprentissage ou d'emploi.

Dernière mise à jour de la page le: