Taille et part du marché des munitions rôdeuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

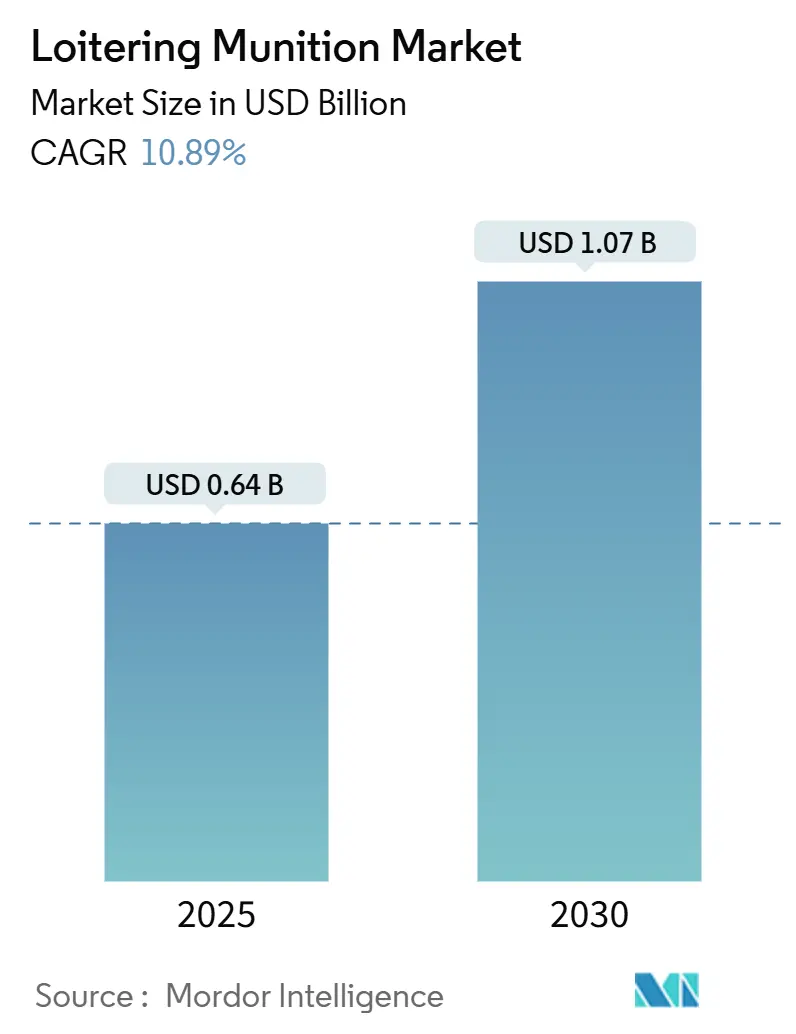

| Taille du Marché (2025) | 0.64 Milliards de dollars |

| Taille du Marché (2030) | 1.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.89% CAGR |

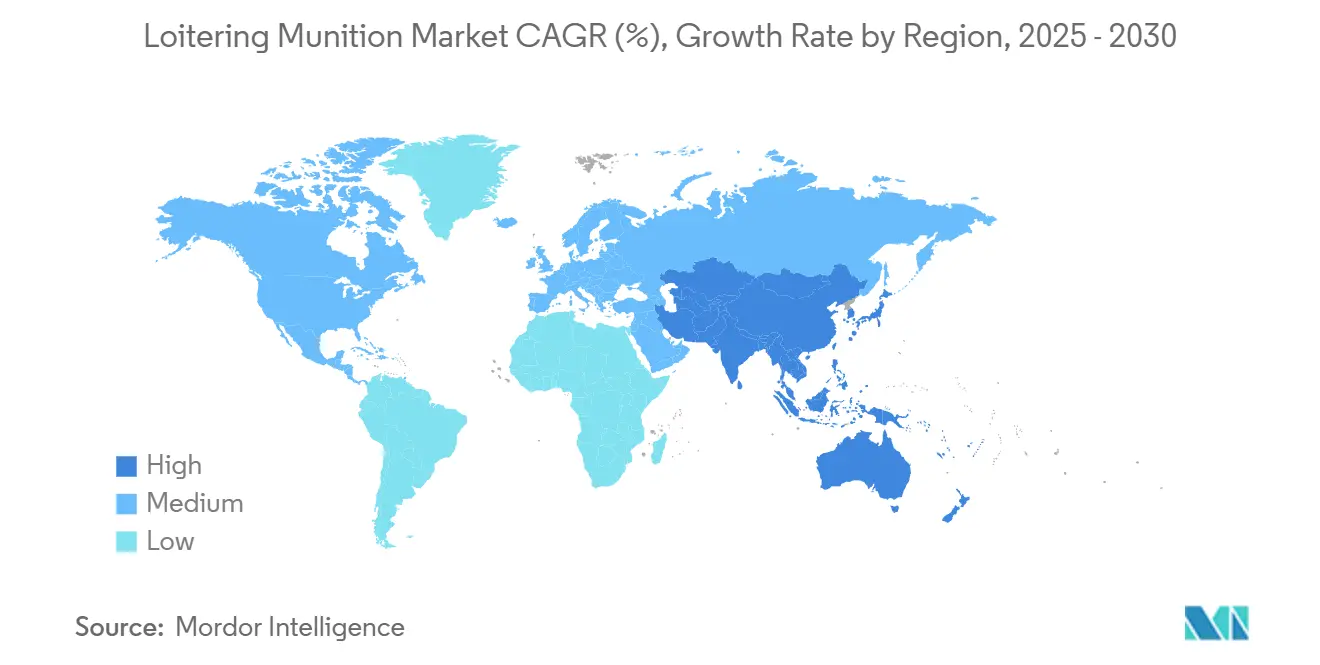

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des munitions rôdeuses par Mordor Intelligence

La taille du marché des munitions rôdeuses a atteint 635,88 millions USD en 2025 et devrait progresser jusqu'à 1 066,43 millions USD d'ici 2030, avec un TCAC de 10,89 %. Les budgets soutenus de modernisation de la défense, la validation opérationnelle en Ukraine et le besoin d'options de frappe précises et à faible coût continuent de déplacer les dépenses de l'artillerie conventionnelle vers des systèmes intelligents et consommables. L'Amérique du Nord a représenté la plus grande part du marché des munitions rôdeuses, soit 38,65 % en 2024, soutenue par des programmes d'approvisionnement américains pluriannuels. La région Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide, soit 10,61 %, jusqu'en 2030. Les modèles à moyenne portée (50 à 100 km) dominent les revenus, mais les variantes à longue portée (supérieure à 100 km) progressent rapidement à mesure que les exigences de distance de sécurité augmentent. Les forces navales émergent comme des adopteurs clés, expérimentant des concepts d'essaims qui étendent la portée de la défense côtière et littorale. Du côté industriel, des fournisseurs éprouvés tels qu'AeroVironment bénéficient d'une évolutivité de production, mais de nouveaux entrants proposant une coordination d'essaims basée sur l'IA intensifient la concurrence.

Principaux enseignements du rapport

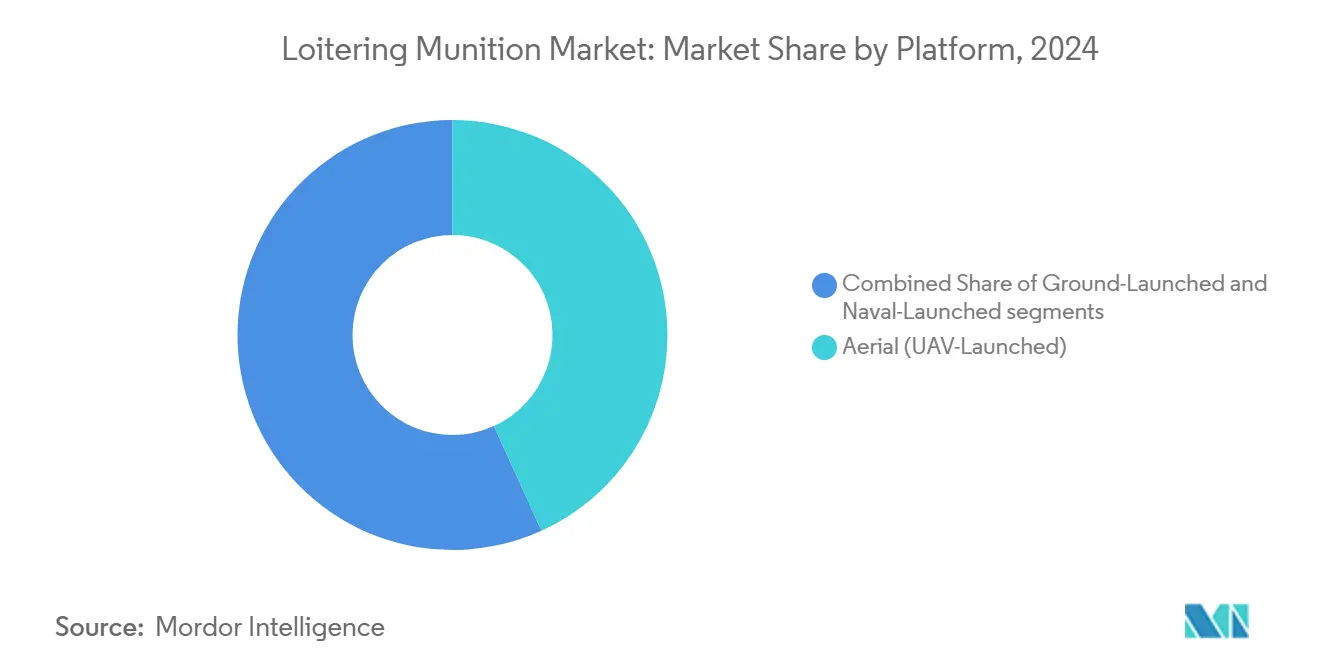

- Par plateforme, les systèmes aériens ont dominé avec une part de revenus de 43,21 % en 2024 ; les systèmes lancés depuis la mer devraient se développer à un TCAC de 12,35 % jusqu'en 2030.

- Par portée, les munitions à moyenne portée ont représenté 47,34 % de la taille du marché des munitions rôdeuses en 2024 ; les modèles à longue portée progressent à un TCAC de 11,9 % jusqu'en 2030.

- Par type de tête militaire, les têtes à fragmentation ont détenu une part de 53,72 % en 2024 ; les options thermobariques devraient enregistrer un TCAC de 9,65 % jusqu'en 2030.

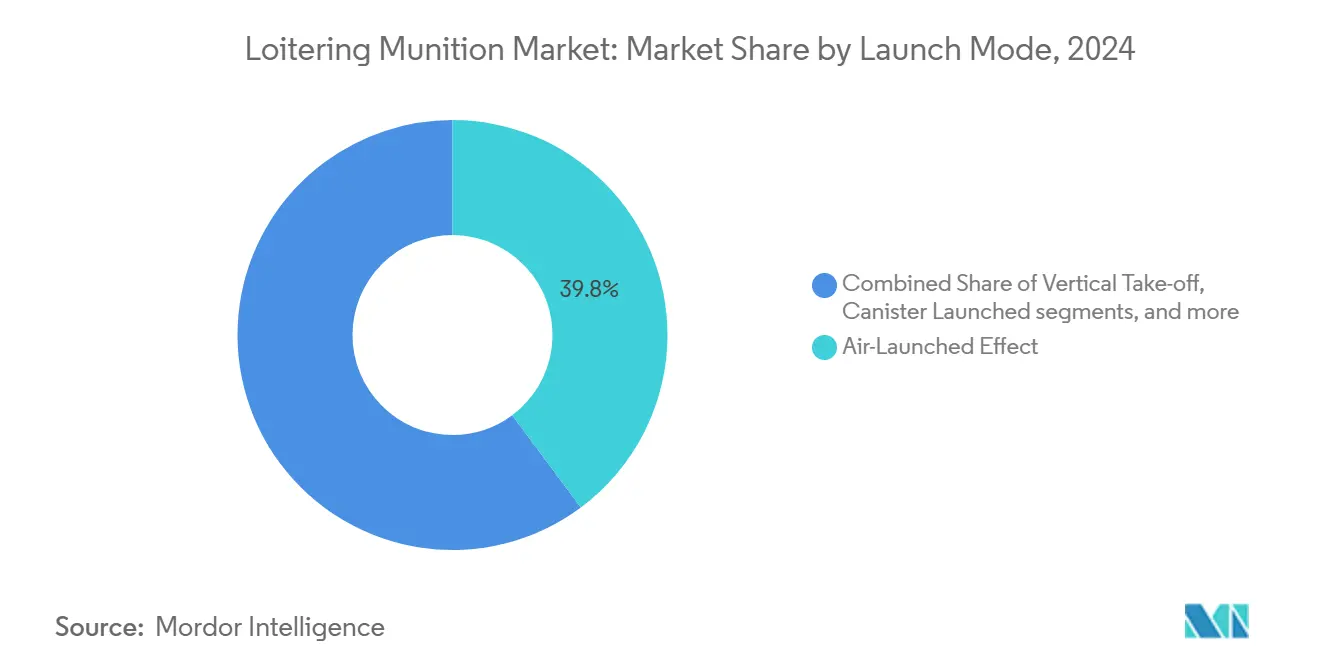

- Par mode de lancement, les effets lancés depuis les airs ont capturé une part de 39,82 % en 2024 ; les modèles lancés par canister progressent à un TCAC de 10,82 %.

- Par utilisateur final, les forces aériennes ont représenté une part de 49,41 % en 2024 ; les utilisateurs navals devraient enregistrer un TCAC de 12,46 % d'ici 2030.

- Par géographie, l'Amérique du Nord a détenu une part de marché de 38,65 % en 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 10,61 % pendant la période de prévision.

Tendances et perspectives du marché mondial des munitions rôdeuses

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des munitions guidées de précision à faible coût | + 2.10% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Demande croissante d'options de frappe avec opérateur dans la boucle dans les environnements A2/AD contestés | + 2.80% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Adoption croissante pour la sécurité des frontières et les opérations contre-insurrectionnelles | + 1.90% | Moyen-Orient, Asie du Sud | Court terme (≤ 2 ans) |

| Succès opérationnel dans les conflits récents accélérant les achats | + 2.40% | Mondial | Court terme (≤ 2 ans) |

| Intégration avec la reconnaissance autonome de cibles basée sur l'IA | + 1.50% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Concepts d'essaims navals pour la défense côtière et littorale | + 1.20% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des munitions guidées de précision à faible coût

Les munitions rôdeuses abordables dont le prix est inférieur à 50 000 USD offrent désormais aux unités d'infanterie des options de frappe autrefois réservées aux missiles de haute valeur. L'Ukraine a commandé 4,5 millions de drones FPV pour 2025, triplant les volumes de 2024 et illustrant l'économie du déploiement de masse.[1]« L'Ukraine achètera 4,5 millions de drones FPV en 2025 », Agence Anadolu, AA.COM.TR Le cadre estonien de 400 millions EUR (468,4 millions USD) sur sept ans suit une voie similaire, signalant l'intention des nations de taille intermédiaire de généraliser cette capacité. Les innovations de fabrication dans les composites à durcissement rapide et les thermoplastiques ont augmenté le débit tout en réduisant les coûts de cellule. Ces économies renforcent les doctrines tactiques qui favorisent les attaques de saturation par rapport aux missiles coûteux à tir unique, accélérant l'adoption au sein des forces de l'OTAN et alliées.

Demande croissante d'options de frappe avec opérateur dans la boucle dans les environnements A2/AD contestés

Les défenses anti-accès modernes brouillent la navigation par satellite et les liaisons de données, mais les combattants ont toujours besoin d'une autorisation humaine avant de déclencher une force létale. Le projet Artemis de l'Unité d'innovation de la défense américaine recherche des drones à sens unique longue portée opérant dans des conditions de déni GNSS tout en maintenant les opérateurs en contrôle lors de l'attaque finale.[2]L'UID attribue des contrats pour des drones longue portée à sens unique, Inside Defense, INSIDEDEFENSE.COM Des développeurs français ont démontré des systèmes résistants au brouillage sous la pression de la guerre électronique (GE) ukrainienne, et des laboratoires chinois ont publié des routines d'intelligence en essaim pour le ciblage en environnement de déni satellitaire. Ces programmes équilibrent la supervision éthique et l'autonomie, s'alignant sur les exigences du droit international humanitaire tout en répondant aux besoins opérationnels de précision de frappe en profondeur.

Adoption croissante pour la sécurité des frontières et les opérations contre-insurrectionnelles

La Secretaría de la Defensa Nacional du Mexique a commencé des essais en vol de munitions rôdeuses portables à la main le long du corridor Sonora–Arizona, en les associant à des capteurs au sol fixes pour réduire les temps de réponse de quelques minutes à quelques secondes. Le cadre estonien de 400 millions EUR (468,4 millions USD) réserve un inventaire au niveau du bataillon, permettant une couverture frontalière 24 heures sur 24 qui nécessitait auparavant des patrouilles en hélicoptère. La Police des frontières israélienne prévoit de relier sa nouvelle flotte de « drones suicides » à un réseau national d'aide à la répartition informatisée afin que les commandants puissent affecter une munition directement depuis une tablette de voiture de patrouille. En Asie du Sud, la Force de sécurité des frontières indienne intègre des unités à haute altitude avec une liaison satellite pour maintenir des liaisons de contrôle au-delà de 20 km, surmontant les ruptures de ligne de visée en terrain montagneux. Ces déploiements illustrent comment les munitions rôdeuses passent d'actifs des forces spéciales à des outils de patrouille frontalière de routine, renforçant la demande dans les budgets de défense de taille intermédiaire.

Succès opérationnel dans les conflits récents accélérant les achats

Après la mise à mort médiatisée d'un SA-15 russe par le Switchblade 600, les forces ukrainiennes ont signalé une probabilité de toucher de 70 % contre des blindés en mouvement lors de l'utilisation de tactiques coordonnées à deux drones, doublant la confiance des acheteurs potentiels. Le Corps des Marines américain a cité les données ukrainiennes pour justifier sa sélection des Organic Precision Fires–Light, raccourcissant les examens des jalons de neuf mois. L'Agence française d'acquisition de défense a accéléré les prototypes Colibri dans une fenêtre d'évaluation au combat de six mois, contournant le cycle de qualification habituel de deux ans. La Bundeswehr allemande a réservé 1,2 milliard EUR (1,41 milliard USD) pour des achats immédiats sur étagère pendant que l'industrie nationale augmente la production du HX-2, reflétant un nouvel état d'esprit « acheter-tester-itérer ». Ces validations sur le champ de bataille compriment les délais d'approvisionnement et assurent une visibilité de production pluriannuelle pour les fabricants.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des contrôles à l'exportation selon les interprétations de la catégorie I du RCTM | -1.80% | États membres du RCTM | Moyen terme (2 à 4 ans) |

| Contre-mesures de guerre électronique dégradant l'efficacité des missions | -1.40% | Zones de conflit mondiales | Court terme (≤ 2 ans) |

| Préoccupations du public concernant l'éthique des armes létales autonomes | -1.10% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement dans les composants de cellule en matériaux composites | -0.90% | Centres d'approvisionnement mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des contrôles à l'exportation selon les interprétations de la catégorie I du RCTM

Le Département du commerce américain a ajouté les moteurs à détonation par impulsion et le propergol DMAZ à sa liste de contrôle des technologies de missiles en avril 2025, englobant plusieurs composants de munitions rôdeuses longue portée. Les États membres de l'Union européenne ont répondu en harmonisant les questionnaires de demande de licence, augmentant la paperasserie mais réduisant les fuites transfrontalières de sous-systèmes sensibles. Israël, non membre du RCTM, en a profité en signant des accords de livraison rapide dans le Caucase et en Asie centrale, contournant les plafonds de la catégorie I tout en offrant une portée de 250 km. Les clauses de surveillance de l'utilisation finale du Département d'État exigent désormais des inspections sur site pour les exportations dépassant une portée de 100 km, augmentant les coûts de conformité pour les fournisseurs américains. Collectivement, ces mesures ralentissent les ventes internationales de modèles haut de gamme et déplacent la demande vers des variantes produites localement ou de spécifications inférieures.

Contre-mesures de guerre électronique dégradant l'efficacité des missions

Les brigades russes Krasukha-4 dans le Donbas ont réduit la disponibilité moyenne du GNSS pour les petits drones à 18 secondes, forçant les opérateurs ukrainiens à s'appuyer sur des correctifs de navigation par flux optique téléchargés avant le vol. Le Bureau américain conjoint de lutte contre les UAS prévoit un essai sur le terrain en 2026 où les munitions rôdeuses de l'équipe bleue devront survivre à un brouillage en couches, à une mystification cybernétique et à des éblouisseurs laser pendant huit minutes avant l'approbation de la frappe. Le développeur français Delair a intégré un corrélateur de contour de terrain basé sur la vision dans sa cellule OSKAR, réduisant la dérive de position à moins de 3 m dans les zones de déni GNSS lors des démonstrations SOFINS 2025. AeroVironment a introduit une mise à jour logicielle qui change de bandes de fréquences en plein vol lorsque les rapports signal/bruit se dégradent, mais le chiffrement supplémentaire augmente le coût unitaire de 8 %. Le durcissement continu contre la guerre électronique augmente les dépenses de R&D et souligne la spirale technologie-coût à laquelle font face les fournisseurs et les acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination aérienne stimule l'innovation navale

Les systèmes aériens ont capturé 43,21 % du marché des munitions rôdeuses en 2024, reflétant un couplage transparent avec les réseaux de commandement d'aéronefs sans pilote matures. Le contrat Switchblade de 990 millions USD de l'armée américaine a souligné la confiance opérationnelle et assuré des économies d'échelle. Les variantes lancées depuis le sol répondent aux besoins des brigades d'artillerie en matière de feux de précision organiques et de patrouilles de sécurité des frontières, comme le montre la commande indienne de 200 unités indigènes pour des engagements à haute altitude.

Les plateformes lancées depuis la mer constituent le segment à la croissance la plus rapide avec un TCAC de 12,35 % jusqu'en 2030. Des concepts tels que LOCUST combinent la profondeur du magasin à bord des navires avec des tactiques d'essaim autonomes, ouvrant un nouveau théâtre pour la guerre littorale. Les programmes de frégates européens allouent désormais de l'espace sur le pont et des points d'alimentation pour des lanceurs de munitions rôdeuses canisterisés à tir rapide, signalant une convergence de conception entre les cellules de missiles de croisière et les systèmes consommables plus petits.

Par portée : le leadership à moyenne portée fait face à l'accélération de la longue portée

Les unités à courte portée (moins de 50 km) restent essentielles pour les missions urbaines et contre-insurrectionnelles où les opérateurs ont besoin d'une confirmation visuelle avant la frappe. Pourtant, elles captent moins d'un tiers des dépenses car une portée limitée expose les équipes de lancement aux tirs de riposte. Les armes à moyenne portée (50 à 100 km) dominent avec 47,34 % de la taille du marché des munitions rôdeuses, grâce à des enveloppes de distance de sécurité qui restent sous les plafonds du RCTM tout en couvrant la plupart des objectifs au niveau de la brigade ; le Larinae français en est l'exemple à 50 km et un coût inférieur à 200 000 EUR (233 990 USD). Les classes à longue portée (supérieure à 100 km) progressent à un TCAC de 11,9 % alors que les forces cherchent à supprimer les sites de défense aérienne bien au-delà des lignes de front ; le projet Artemis de l'UID appelle à des prototypes de 300 km qui se rapprochent des performances des missiles de croisière. Les recherches publiques chinoises sur les variantes « super longue portée » signalent une course technologique qui se resserre et qui fera pression sur les fournisseurs occidentaux pour étendre la portée sans déclencher les contrôles de la catégorie I.

Par type de tête militaire : la prédominance de la fragmentation rencontre l'innovation thermobarique

Les têtes à fragmentation ont détenu une part de 53,72 % en 2024 car les chemises de charge à effets multiples peuvent basculer entre les modes anti-personnel et anti-véhicule léger, offrant aux commandants des outils flexibles de règles d'engagement sur une seule cellule. Les options à charge creuse conservent une place pour les frappes par le dessus contre les chars de combat principaux. Cependant, la multiplication des systèmes de protection active pousse les concepteurs vers des technologies à charge tandem ou précurseur pour maintenir la létalité. Les charges thermobariques — dont la croissance est prévue à un TCAC de 9,65 % — produisent une surpression prolongée idéale pour nettoyer les bunkers et les complexes souterrains ; la Corée du Sud a ajouté cette charge utile sélectionnable à son achat de Warmate-3, réduisant le besoin de munitions de brèche séparées. Les fournisseurs proposent désormais des modules de charge utile à clipser afin que les équipes de dépôt puissent reconfigurer l'inventaire en quelques minutes, simplifiant la logistique pour les forces expéditionnaires.

Par mode de lancement : les effets lancés depuis les airs mènent l'innovation des canisters

Les effets lancés depuis les airs ont sécurisé 39,82 % des revenus de 2024 car les hélicoptères et les aéronefs à voilure fixe peuvent les transporter profondément dans l'espace aérien contesté, puis larguer plusieurs munitions sans exposer les cockpits habités aux défenses aériennes à courte portée. Le plan de la Corée du Sud de tirer des munitions canisterisées depuis des hélicoptères armés légers illustre comment les cellules héritées acquièrent instantanément une capacité de frappe à distance sans nouveaux points d'emport ni réécriture de logiciels. Les modèles lancés par canister, croissant à un TCAC de 10,82 %, s'intègrent avec l'artillerie de 155 mm ou les cellules de lancement vertical afin que les unités puissent passer des modes balistiques aux modes rôdeurs sur le même réseau de contrôle de tir ; la catapulte OWL B australienne montre une flexibilité similaire pour les troupes démontées. Les modèles à décollage vertical et lancés à la main servent encore les unités des opérations spéciales qui privilégient la portabilité en sac à dos. Cependant, les futurs canisters de qualité artillerie avec batteries scellées promettent une durée de vie de cinq ans, réduisant les coûts de soutien.

Par utilisateur final : le leadership des forces aériennes cède la place à la croissance navale

Les forces aériennes détenaient une part de 49,41 % en 2024 car les munitions rôdeuses complètent les sorties de suppression des défenses aériennes ennemies et le déni de piste sans risquer des avions à un milliard de dollars. Les formations de l'armée de terre restent de gros acheteurs pour les feux de précision organiques. Pourtant, les opérateurs navals réservent désormais le TCAC le plus rapide à 12,46 % alors que les exercices de simulation de guerre prouvent que des essaims de 30 drones peuvent saturer les intercepteurs à bord des navires à une fraction du coût des missiles. Le Corps des Marines américain a l'intention de déployer trois types de munitions dans chaque bataillon d'infanterie d'ici 2026, signalant comment les forces littorales brouillent les frontières entre l'emploi terrestre et maritime. Les agences de sécurité des frontières et des opérations spéciales complètent la demande avec des variantes légères qui s'emballent dans des véhicules de patrouille, élargissant la base de clients au-delà des forces militaires traditionnelles.

Analyse géographique

L'Amérique du Nord a maintenu une part de 38,65 % en 2024 grâce aux importants budgets américains et aux écosystèmes de fabrication établis. Le Congrès a alloué 10,1 milliards USD aux programmes de véhicules sans équipage dans l'exercice budgétaire 2025, ancrant la demande à long terme. Les livraisons importantes de Switchblade et le programme OPF-Light du Corps des Marines assurent l'utilisation des usines nationales et la disponibilité à l'exportation.

L'Europe a accéléré l'adoption via les objectifs de capacité de l'OTAN et le réarmement national. La France investit 2 milliards EUR (2,34 milliards USD) pour déployer 1 800 unités dans le cadre des programmes Colibri et Larinae. Dans le même temps, l'Allemagne a intégré les munitions rôdeuses dans son fonds de modernisation de 100 milliards EUR (117,07 milliards USD) suite aux enseignements tirés de l'Ukraine. Le cadre pluriannuel de l'Estonie illustre comment les petites nations intègrent désormais ces armes dans les structures divisionnaires, soutenues par l'harmonisation de la politique industrielle de défense de l'UE.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,61 %. L'Inde a signé pour 2 milliards INR (22,71 millions USD) de contrats locaux couvrant des systèmes capables d'opérer en altitude, s'alignant sur les objectifs Make in India et les besoins liés aux frontières contestées. La Corée du Sud s'est associée à Israel Aerospace Industries pour co-développer des solutions de coopération entre systèmes habités et non habités, renforçant l'autosuffisance régionale. L'initiative OWL B de l'Australie soutient l'interopérabilité de l'alliance tout en construisant une base de production souveraine.

Paysage concurrentiel

La concentration du marché est modérée. AeroVironment a obtenu un contrat de 990 millions USD sur cinq ans avec l'armée américaine qui soutient une production à cadence élevée et consolide son leadership. Pourtant, des entreprises agiles telles que XTEND Defense ont remporté des contrats du Pentagone pour des systèmes d'intérieur centrés sur l'IA, démontrant la place pour des entrants perturbateurs.[3]« Contrat de munition rôdeuse intelligente XTEND Defense », Joint-Forces, JOINT-FORCES.COM

Les partenariats stratégiques caractérisent la dynamique actuelle : MBDA s'associe à Novadem et Delair pour les plateformes à voilure tournante et à voilure fixe ; Korea Aerospace Industries collabore avec Israel Aerospace Industries pour poursuivre des appels d'offres régionaux.[4]« MBDA France ajoute deux munitions rôdeuses à la famille Akeron », EDR Magazine, EDRMAGAZINE.EU La résilience à la guerre électronique, la reconnaissance autonome de cibles et les lanceurs d'essaims rentables sont les principaux vecteurs de différenciation.

Les mandats de production nationale en Inde, en Estonie et en Australie créent des réservations pour les entreprises locales, remodelant les chaînes d'approvisionnement traditionnelles. Les progrès de la technologie de lutte contre les UAS font également pression sur les acteurs établis pour évoluer, alimentant une course à l'intégration de la navigation durcie, des réseaux maillés chiffrés et des chercheurs multispectraux.

Leaders du secteur des munitions rôdeuses

AeroVironment, Inc.

Israel Aerospace Industries Ltd.

Elbit Systems Ltd.

UVision Group

Savunma Teknolojileri Mühendislik ve Ticaret A.Ş.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : KNDS France a dévoilé la munition rôdeuse quadricoptère MX-10 à l'IDEX 2025 ; 100 unités ont déjà atteint l'Ukraine pour une évaluation sur le terrain.

- Décembre 2024 : XTEND Defense a reçu un contrat du DoD de 8,8 millions USD pour des munitions tactiques guidées par IA pour intérieur et extérieur.

- Septembre 2024 : L'Australie a fait avancer le programme One-Way Loitering B en phase de fabrication, d'essais et d'évaluation dans le cadre d'un contrat gouvernemental.

- Août 2024 : AeroVironment a remporté un contrat de 990 millions USD avec l'armée américaine pour des systèmes Switchblade avec des livraisons commençant dans les mois suivants.

Portée du rapport mondial sur le marché des munitions rôdeuses

| Aérien (lancé par UAV) |

| Lancé depuis le sol |

| Lancé depuis la mer |

| Courte portée (moins de 50 km) |

| Moyenne portée (50 à 100 km) |

| Longue portée (supérieure à 100 km) |

| Fragmentation |

| Charge creuse |

| Thermobarique |

| Effet lancé depuis les airs |

| Décollage vertical |

| Lancé par canister |

| Lancé par catapulte |

| Lancé à la main |

| Armée de terre |

| Marine |

| Forces aériennes |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Aérien (lancé par UAV) | ||

| Lancé depuis le sol | |||

| Lancé depuis la mer | |||

| Par portée | Courte portée (moins de 50 km) | ||

| Moyenne portée (50 à 100 km) | |||

| Longue portée (supérieure à 100 km) | |||

| Par type de tête militaire | Fragmentation | ||

| Charge creuse | |||

| Thermobarique | |||

| Par mode de lancement | Effet lancé depuis les airs | ||

| Décollage vertical | |||

| Lancé par canister | |||

| Lancé par catapulte | |||

| Lancé à la main | |||

| Par utilisateur final | Armée de terre | ||

| Marine | |||

| Forces aériennes | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des munitions rôdeuses en 2030 ?

La taille du marché des munitions rôdeuses était évaluée à 635,88 millions USD en 2025 et devrait atteindre 1 066,43 millions USD d'ici 2030 avec un TCAC de 10,89 %.

Quel type de plateforme génère actuellement le plus de revenus ?

Les systèmes aériens (lancés par UAV) détenaient 43,21 % des revenus de 2024, reflétant une intégration mature avec les flottes de drones existantes.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 10,61 % de 2025 à 2030, portée par l'Inde, la Corée du Sud et l'Australie.

Quel est le principal obstacle réglementaire pour les exportateurs ?

Les règles du Régime de contrôle de la technologie des missiles limitent les transferts de systèmes approchant une portée de 300 km ou une charge utile de 500 kg, resserrant les licences pour les modèles longue portée.

Comment les marines utilisent-elles les munitions rôdeuses ?

Les forces navales testent des lanceurs d'essaims qui déploient des dizaines de drones consommables depuis des canisters à bord des navires pour la défense littorale et les missions de frappe distribuée.

Quel type de tête militaire gagne en popularité dans la guerre urbaine ?

Les têtes thermobariques progressent à un TCAC de 9,65 % en raison d'effets de souffle supérieurs contre les positions fortifiées ou fermées.

Dernière mise à jour de la page le: