Taille et Part du Marché du Commerce de Détail en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

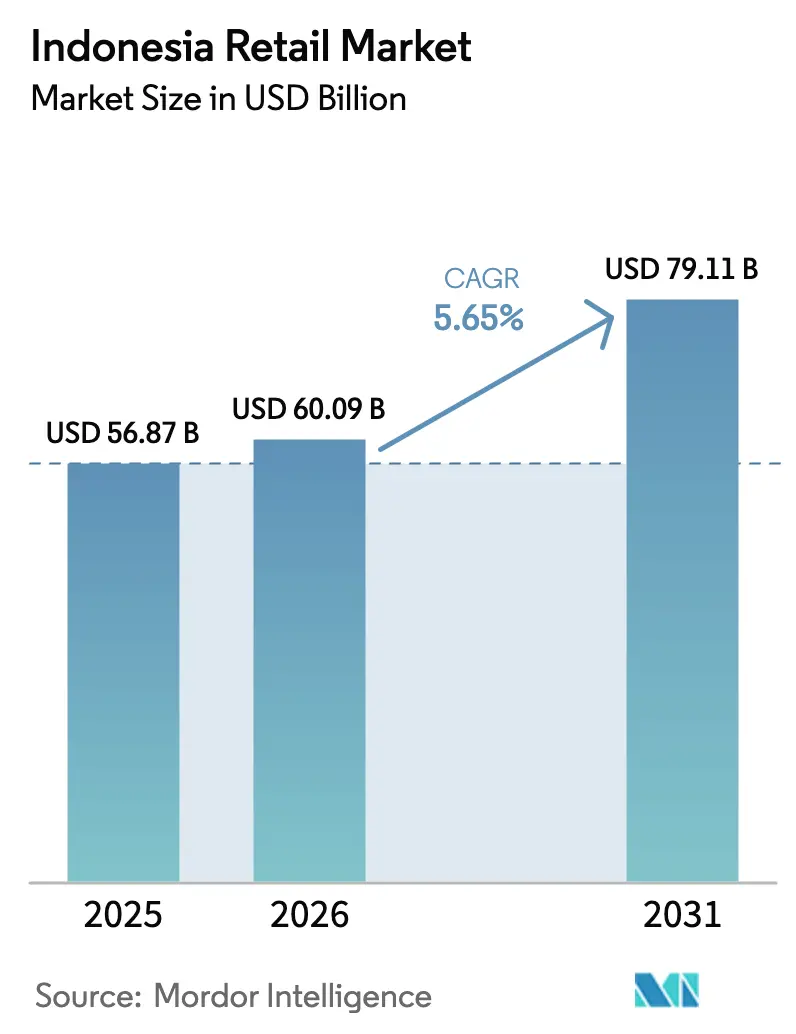

| Taille du marché de l'année de base (2025) | 56.87 Milliards de dollars |

| Taille du Marché (2026) | 60.09 Milliards de dollars |

| Taille du Marché (2031) | 79.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

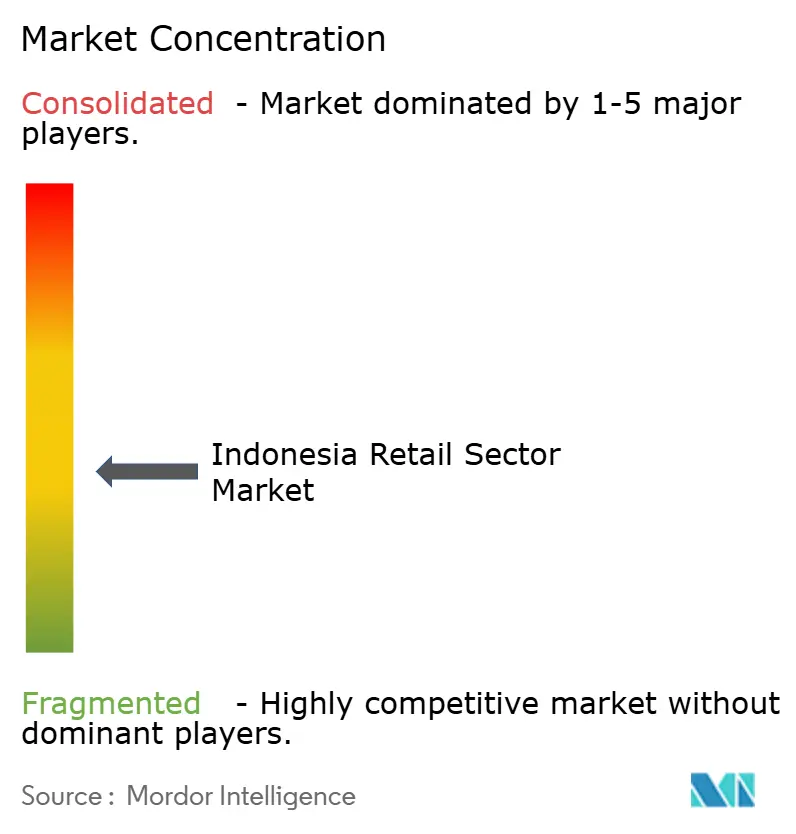

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Commerce de Détail en Indonésie par Mordor Intelligence

La taille du marché du commerce de détail en Indonésie devrait passer de 56,87 milliards USD en 2025 à 60,09 milliards USD en 2026 et devrait atteindre 79,11 milliards USD d'ici 2031, à un TCAC de 5,65 % sur la période 2026-2031. Le profil de croissance est façonné par une large base de consommateurs, une adoption plus rapide des paiements numériques et une expansion rapide des supérettes, tandis que les frictions logistiques, la complexité réglementaire et la durabilité des warungs traditionnels continuent de façonner la dynamique des canaux. L'alimentation et les boissons ancrent les dépenses quotidiennes, mais la santé, la beauté et les soins personnels devraient dépasser les autres catégories de produits à mesure que les consommateurs à revenus intermédiaires des villes de deuxième rang se tournent vers des marques à plus haute valeur ajoutée. Le commerce moderne bénéficie de la commodité et de l'acceptation quasi universelle du QRIS, mais les formats traditionnels détiennent encore la majorité des transactions d'épicerie. Le marché du commerce de détail en Indonésie évolue donc selon un schéma à deux vitesses qui récompense le commerce de proximité, l'exécution omnicanale et les formats à faible intensité de données adaptés aux schémas de demande dispersés.

Principaux Enseignements du Rapport

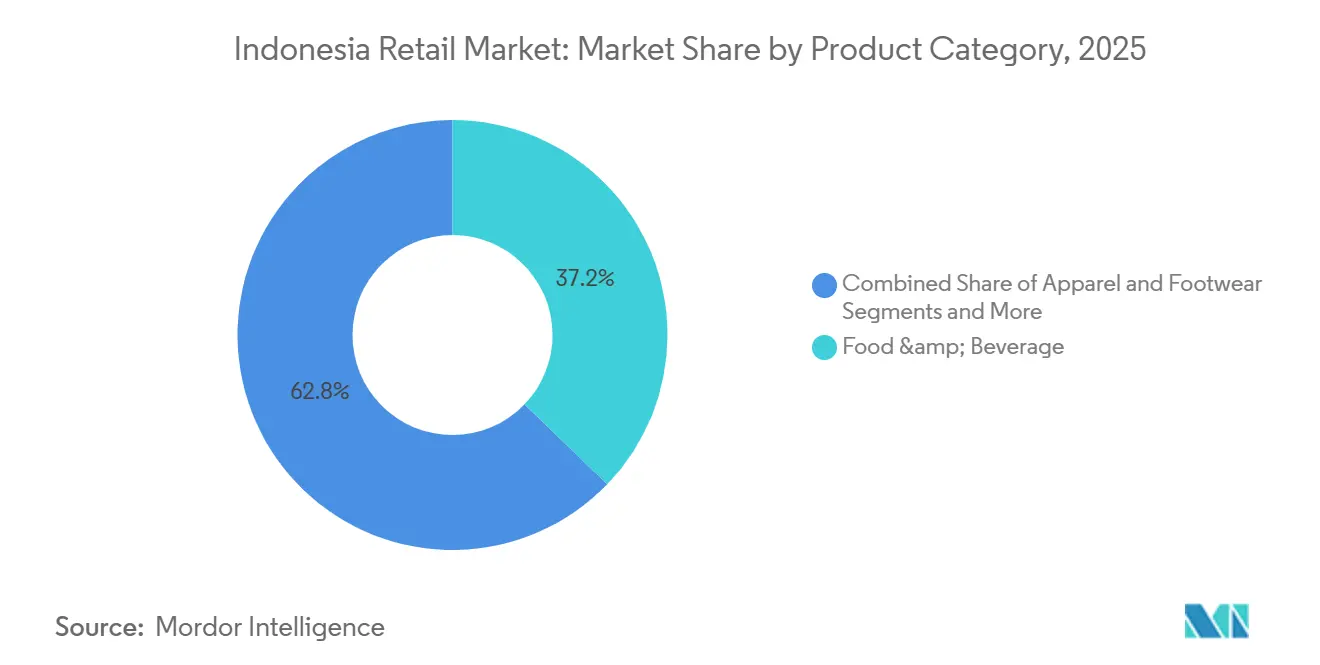

- Par catégorie de produits, l'alimentation et les boissons ont représenté 37,24 % de la taille du marché du commerce de détail en Indonésie en 2025, et la santé, la beauté et les soins personnels devraient se développer à un TCAC de 8,48 % jusqu'en 2031.

- Par canal de distribution, les supérettes et les épiceries de proximité ont détenu 42,38 % de la taille du marché du commerce de détail en Indonésie en 2025, et les hypermarchés et supermarchés devraient croître à un TCAC de 7,87 % jusqu'en 2031.

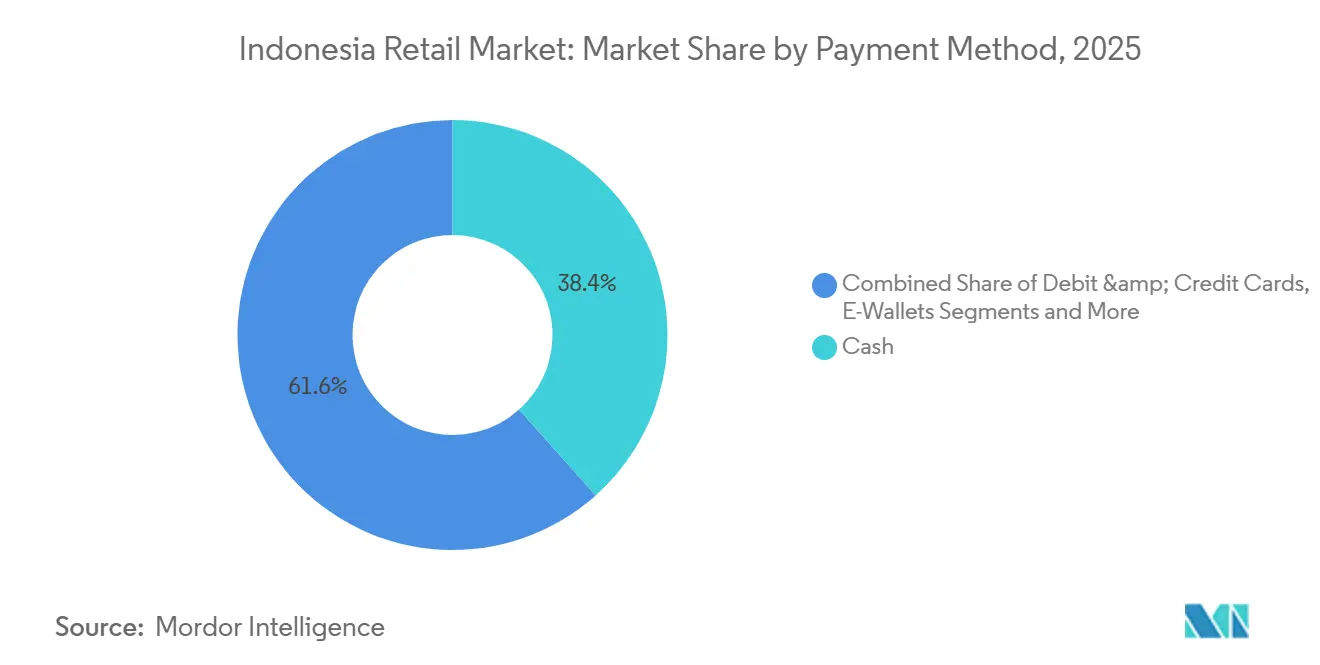

- Par mode de paiement, les espèces ont représenté 38,36 % de la taille du marché du commerce de détail en Indonésie en 2025, et les portefeuilles électroniques devraient croître à un TCAC de 9,74 % sur la période 2026-2031.

- Par région, le Grand Jakarta a détenu 34,35 % de la taille du marché du commerce de détail en Indonésie en 2025, et les Célèbes devraient croître à un TCAC de 8,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Commerce de Détail en Indonésie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide de la Classe Moyenne Urbaine dans les Villes de Deuxième Rang | +1.8% | Villes de deuxième et troisième rang à Java, Sumatra et aux Célèbes | Long terme (≥ 4 ans) |

| Impulsion Gouvernementale vers une Société Sans Espèces via le QRIS et le BI-FAST | +1.2% | À l'échelle nationale, avec une profondeur précoce dans les corridors urbains de Java | Court terme (≤ 2 ans) |

| Smartphones Abordables Catalysant le Commerce Électronique Axé sur le Mobile | +1.7% | À l'échelle nationale, avec des effets importants en dehors des grandes métropoles | Moyen terme (2-4 ans) |

| Transition des Produits de Grande Consommation vers des Modèles de Distribution Directe aux Détaillants | +0.7% | Corridors de distribution de Java et pôles régionaux émergents | Moyen terme (2-4 ans) |

| Assouplissement des Plafonds d'Investissement Étranger dans les Sous-secteurs | +0.9% | À l'échelle nationale, avec un accent sur les centres commerciaux de premier plan et les grands formats | Long terme (≥ 4 ans) |

| Reprise du Tourisme Soutenant Bali et les Pôles de Loisirs | +0.6% | Bali, Yogyakarta, Lombok, Labuan Bajo | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide de la Classe Moyenne Urbaine dans les Villes Indonésiennes de Deuxième Rang

Les villes de deuxième rang en Indonésie connaissent une croissance de la consommation plus rapide que la capitale, portée par un nombre croissant de ménages à revenus intermédiaires et une infrastructure améliorée qui réduit les coûts de service et élargit la portée des marques. En 2024, le produit intérieur brut régional brut par habitant de Jakarta a atteint environ 344 millions IDR (20 600 USD), dépassant largement la plupart des autres provinces et soulignant la concentration du pouvoir d'achat dans les marchés métropolitains centraux. Néanmoins, les entreprises font état d'une croissance comparable plus forte en dehors de Jakarta, soutenue par de nouveaux développements de centres commerciaux et une densification du commerce de détail dans les pôles provinciaux [1]"Communiqué de presse, 1er septembre 2025," BPS-Statistiques Indonésie, bps.go.id. Par exemple, UNIQLO exploitait 77 magasins en Indonésie en août 2025 et a noté une croissance plus élevée en dehors de la capitale au cours de l'exercice 2024, ce qui est cohérent avec la dynamique continue en Asie du Sud-Est, en Inde et dans la région Australie[2]"Résultats de FAST RETAILING pour l'exercice 2025 et estimations pour l'exercice 2026," Fast Retailing Co., Ltd., fastretailing.com. Cette tendance de consommation est encore renforcée par la part des ménages de la classe moyenne et de la classe quasi-moyenne dans les dépenses nationales, ainsi que par la confiance croissante des consommateurs jusqu'à mi-2025 avant un recul en fin d'été. À mesure que les villes de deuxième rang développent leur infrastructure de commerce de détail moderne, le marché indonésien assiste à des améliorations soutenues dans des catégories telles que la santé et la beauté, la restauration rapide et certains segments de l'habillement.

Impulsion Gouvernementale vers une Société Sans Espèces Accélérant l'Adoption du Commerce de Détail Moderne

L'adoption généralisée du Code de Réponse Rapide Standard Indonésien (QRIS) auprès de dizaines de millions de commerçants a considérablement augmenté les transactions de commerce de détail numérique. L'utilisation du QRIS a fortement progressé parallèlement au BI-FAST, le système de paiement en temps réel 24h/24 et 7j/7 de Bank Indonesia connectant plus de 100 institutions financières, facilitant les transferts instantanés et les encaissements des commerçants. Les baisses des taux directeurs en 2025, ainsi que le Plan Directeur du Système de Paiement, ont encore soutenu la croissance des transactions tout en maintenant l'inflation près de l'objectif. De plus, la banque centrale a élargi l'interopérabilité transfrontalière du QRIS au sein de l'ASEAN, avec des tests en bac à sable en cours et des déploiements progressifs vers des corridors supplémentaires. Les détaillants ayant mis en œuvre le QRIS et le BI-FAST ont enregistré des volumes de transactions plus élevés et des passages en caisse plus fluides, améliorant les taux de conversion pour les supérettes et les formats de supermarchés dans les zones urbaines denses.

Pénétration Croissante des Smartphones Abordables Stimulant le Commerce Électronique Axé sur le Mobile

La connectivité mobile généralisée et la disponibilité de smartphones 4G à bas prix ont alimenté les achats via des applications, renforçant la croissance des places de marché axées sur le mobile. Les initiatives nationales soutenant l'assemblage d'appareils à faible coût ont élargi l'accès numérique pour les consommateurs ruraux et mis davantage de micro, petites et moyennes entreprises en ligne. Les plateformes de places de marché ont introduit des fonctionnalités telles que les rayons infinis et la livraison en magasin à domicile, combinant la découverte de produits en ligne avec la livraison le jour même à partir des stocks à proximité. La croissance des catégories a été la plus forte dans les produits de grande consommation, la beauté et la mode rapide, tandis que l'électronique haut de gamme a affiché des performances mitigées au début de 2025. Dans l'ensemble, le marché du commerce de détail indonésien est de plus en plus porté par la conversion mobile et les micro-promotions qui stimulent la fréquence d'achat à de faibles montants de panier moyen.

Transition des Fabricants Nationaux de Produits de Grande Consommation vers la Distribution Directe aux Détaillants

Les principales entreprises de produits de grande consommation ont approfondi les contrats directs avec les détaillants pour réduire les coûts à destination et comprimer les délais de livraison dans les réseaux de supérettes. Indofood a réalisé de solides ventes de marques en 2024 et a maintenu une base nationale de fabrication et de logistique qui soutient à la fois les partenaires de canaux traditionnels et modernes. Les communications de l'entreprise indiquent une large couverture dans l'épicerie, y compris des arrangements directs avec de grands opérateurs de commerce moderne. À mesure que les détaillants gèrent un réapprovisionnement plus automatisé avec des liens fournisseurs plus étroits, la disponibilité en rayon s'améliore pour les unités de gestion des stocks à forte rotation. Cette transition réduit la dépendance aux grossistes à plusieurs niveaux et aligne les stocks sur les signaux de demande dans les corridors urbains où le marché du commerce de détail en Indonésie est le plus actif.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Logistiques Persistants Élevés à Travers l'Archipel | -1.3% | Indonésie orientale, liaisons inter-îles, provinces éloignées | Long terme (≥ 4 ans) |

| Base de Consommateurs Sensible aux Prix Limitant la Montée en Gamme | -0.8% | À l'échelle nationale, avec un accent en dehors de Jakarta et Bali | Moyen terme (2-4 ans) |

| Réseau Traditionnel Fragmenté des « Warungs » Entravant la Croissance du Commerce Moderne | -1.1% | À l'échelle nationale, particulièrement dans les zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Réglementations Complexes en Matière de Licences Provinciales et de Zonage | -0.7% | À l'échelle nationale, avec un impact variable selon la province | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Logistiques Persistants Élevés à Travers l'Archipel

Les coûts d'expédition inter-îles et les longs délais de livraison pèsent sur les marges et le déploiement des magasins en dehors de Java, ce qui réduit l'empreinte adressable pour le commerce de détail en grand format. Les routes de péage maritime ont contribué à réduire les coûts de transport en vrac sur certaines liaisons, mais les frictions du dernier kilomètre persistent en raison d'une densité d'entrepôts inégale et de lacunes dans la chaîne du froid en Indonésie orientale. La réponse politique a amélioré l'administration des importations et clarifié les sanctions, mais des lacunes structurelles en matière d'infrastructure subsistent, notamment pour la logistique à température contrôlée. Les détaillants concentrent les centres de distribution près des pôles provinciaux, ajoutent de l'automatisation et utilisent des regroupements de magasins pour atteindre les objectifs de délais de service tout en protégeant l'économie unitaire. Le marché du commerce de détail en Indonésie en dehors de Java favorise donc la franchise à faible intensité de capital et les modèles de distribution numérique jusqu'à ce que les coûts d'exploitation s'améliorent plus largement.

Base de Consommateurs Sensible aux Prix Limitant la Montée en Gamme

La volatilité des prix alimentaires et la gestion budgétaire conservatrice des ménages freinent les améliorations discrétionnaires en dehors de quelques corridors urbains, ce qui limite les formats haut de gamme. La confiance s'est affaiblie à la fin de l'été 2025 après une reprise en milieu d'année, reflétant des vues prudentes sur le pouvoir d'achat et l'inflation. Les supermarchés haut de gamme et les opérateurs spécialisés gèrent des réseaux plus petits que les supérettes axées sur la valeur et doivent s'appuyer sur des assortiments ciblés et une discipline des coûts. La reprise des grands magasins a amélioré la rentabilité grâce à la rationalisation des magasins et aux changements de mix plutôt qu'à une montée en gamme générale. Le marché du commerce de détail en Indonésie nécessite donc une architecture de valeur à travers les niveaux de prix, avec des gammes haut de gamme concentrées dans les corridors Jakarta-Bali et des nœuds sélectifs dans les principales capitales provinciales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Produits : Forte Progression de la Santé, de la Beauté et des Soins Personnels grâce à la Certification Halal

L'alimentation et les boissons ont représenté 37,24 % des ventes par catégorie en 2025, soutenues par des produits de base inélastiques qui ancrent les budgets des ménages même lorsque la confiance baisse, ce qui maintient les volumes de base stables pour les canaux d'épicerie. La santé, la beauté et les soins personnels devraient croître à un TCAC de 8,48 % durant 2026-2031, signalant la poche de croissance premium au sein d'un paysage par ailleurs axé sur la valeur pour le marché du commerce de détail en Indonésie. La conformité halal gagne en importance avant l'expansion de la certification de 2026, et les principales chaînes ont introduit des formats et du merchandising pour capter la montée en gamme. La dynamique des catégories est liée à la découverte portée par les influenceurs et aux vidéos sociales qui mettent en avant de nouvelles marques à des prix attractifs. Le marché du commerce de détail en Indonésie continue d'orienter les investissements en surface de vente et en contenu vers la beauté, le bien-être et les soins personnels à forte rotation, où l'engagement des acheteurs est en hausse.

La base de nouilles et de produits de garde-manger reste essentielle pour la fréquence du panier, tandis que la beauté apporte une augmentation du ticket pour les magasins et les places de marché qui proposent des unités de gestion des stocks à forte rotation. Indofood a enregistré des ventes de marques importantes en 2024, soutenues par son vaste réseau de fabrication et de distribution à travers le pays, ce qui sous-tend la disponibilité en rayon dans les points de vente modernes et les warungs. Les communications d'entreprise indiquent des relations d'approvisionnement direct avec les principales chaînes de supérettes, alignant le réapprovisionnement sur la demande au niveau du magasin et réduisant la latence de l'usine au rayon. À mesure que les détaillants testent des concepts de plancher hybrides numériques-physiques, les marques de beauté et de bien-être gagnent en visibilité grâce à des écrans interactifs et des recommandations personnalisées qui stimulent la conversion. Cette combinaison de stabilité des produits de base et de montée en gamme portée par la beauté maintient le marché du commerce de détail en Indonésie sur une trajectoire équilibrée, où les formats axés sur la valeur captent le volume et les gammes sélectionnées génèrent la marge.

Par Canal de Distribution : Les Supérettes Dépassent les Hypermarchés grâce à la Proximité

Les supérettes et les épiceries de proximité ont détenu 42,38 % du mix de canaux en 2025, réaffirmant le commerce de proximité comme le principal format de fréquence dans les villes métropolitaines et provinciales du marché du commerce de détail en Indonésie. Les grands formats continuent d'ajuster leurs empreintes, plusieurs enseignes internationales se retirant ou adoptant des stratégies de rénovation à mesure que les achats centrés sur les centres commerciaux évoluent. Les tendances du nombre de supermarchés restent positives, et les opérateurs axés sur le frais près des quartiers résidentiels améliorent la capture des visites hebdomadaires avec des produits frais sélectionnés et des pilotes de livraison le jour même. Les opérateurs du segment intermédiaire utilisent les zones de divertissement, de restauration et de services pour stimuler le temps de présence et différencier les emplacements. Le marché du commerce de détail en Indonésie favorise les formats productifs en termes de fréquentation qui minimisent le temps de déplacement et offrent une profondeur de stock fiable pour les paniers de complément et les besoins de réapprovisionnement rapide.

Les supérettes maintiennent leur croissance grâce à une sélection rigoureuse des sites, des agencements standardisés et des arrangements d'approvisionnement direct plus solides qui améliorent les taux de disponibilité en stock pour les articles à forte rotation. Les grands magasins et les enseignes de style de vie continuent de rationaliser les assortiments et de réduire les espaces improductifs, comme en témoigne l'amélioration de la rentabilité des principaux opérateurs en 2024 et 2025. Les concepts spécialisés comme la santé et la beauté s'implantent dans les villes de deuxième rang pour tirer parti de la demande croissante de la classe moyenne avec des empreintes de magasins maîtrisées. L'approche mixte du click-and-collect, de la livraison en magasin à domicile et des points de vente activés par le QRIS soutient un passage en caisse sans friction et la capture de la fidélité. Ces leviers d'exécution maintiennent les formats de proximité et de taille moyenne sélectionnés au cœur de la façon dont le marché du commerce de détail en Indonésie équilibre la commodité et le choix dans les quartiers denses et semi-urbains.

Par Mode de Paiement : Les Portefeuilles Électroniques Déplacent les Espèces via l'Interopérabilité du QRIS

Les espèces représentaient 38,36 % des transactions en 2025, mais les instruments numériques se sont accélérés à mesure que le QRIS a unifié l'acceptation auprès de dizaines de millions de points de commerçants, améliorant la portée vers les micro, petites et moyennes entreprises. Les portefeuilles électroniques devraient croître à un TCAC de 9,74 % en 2026-2031, avec une pénétration portée par l'interopérabilité des codes QR, les transferts instantanés et les récompenses de fidélité qui améliorent la conversion pour le marché du commerce de détail en Indonésie. Bank Indonesia continue de promouvoir l'adoption des paiements numériques via l'expansion du QRIS et le système BI-FAST, qui soutient des transactions de commerce de détail plus rapides et plus pratiques. En septembre 2025, la banque centrale a abaissé le taux BI de 25 points de base à 4,75 %, visant à stimuler la croissance économique tout en maintenant la stabilité des prix. Ces mesures ont encouragé une adoption plus large des paiements numériques par les commerçants et les consommateurs, notamment dans les canaux de commerce de détail urbains, contribuant à des volumes de transactions plus élevés et à des expériences de passage en caisse plus fluides[3]"Le taux BI abaissé de 25 points de base à 4,75 % pour renforcer la croissance économique et maintenir la stabilité," Bank Indonesia, bi.go.id. . Le marché du commerce de détail en Indonésie bénéficie de plus en plus de la réduction des frictions lors du règlement, ce qui augmente le débit aux heures de pointe et soutient les canaux de restauration rapide, de supérettes et de pharmacies.

Les virements bancaires, les comptes virtuels et les instruments de carte restent pertinents pour les achats de valeur plus élevée et les services de type abonnement, tandis que les soldes de paiement différé continuent de se développer sous la supervision réglementaire. L'Autorité des Services Financiers (OJK) a mis en évidence des conditions stables dans le secteur financier en 2025, avec une attention portée à la protection des consommateurs et aux cadres de risque qui sous-tendent la participation des entreprises de technologie financière[4]"Stabilité du Secteur des Services Financiers Maintenue dans un Contexte de Dynamiques Mondiales et Nationales," OJK, ojk.go.id. . Les améliorations politiques concernant l'enregistrement, la localisation des données et les licences d'agrégateurs contribuent à formaliser le marché et donnent aux grands détaillants de la clarté lors de l'intégration de la finance intégrée. Cette assise réglementaire réduit le risque opérationnel pour les flux de paiement intégrés qui incluent les options de paiement différé et de paiement fractionné. À mesure que ces infrastructures se développent, le marché du commerce de détail en Indonésie enregistre une conversion numérique des paniers plus élevée et une meilleure capture des transactions à faible montant et à haute fréquence en magasin et dans les applications.

Analyse Géographique

Le Grand Jakarta détient une large part des ventes nationales et concentre une forte proportion du commerce moderne, les niveaux de revenus élevés et la densité des centres commerciaux de la région renforçant ce résultat. La base de consommateurs de la région reste un indicateur avancé du sentiment, et les variations des indicateurs de confiance tout au long de 2025 ont montré comment l'inflation alimentaire peut influencer le calendrier des achats dans toutes les catégories. Le soutien politique de la banque centrale a contribué à stabiliser les conditions et a encouragé la croissance des transactions de commerce de détail numérique au cours du second semestre 2025. L'adoption omnicanale est prononcée dans la région capitale, où les détaillants combinent des showrooms physiques, des commandes via des applications et des passages en caisse activés par le QRIS pour répondre à une demande à haute fréquence. Ce mix garantit que le marché du commerce de détail en Indonésie continue de s'appuyer sur le Grand Jakarta pour l'échelle tout en calibrant le capital pour favoriser les rénovations productives et la tarification localisée.

Le reste de Java, y compris Surabaya et Semarang, offre de la profondeur aux opérateurs de taille moyenne à mesure que les supérettes et supermarchés sous franchise se rapprochent des communautés résidentielles. Les détaillants ouvrent des empreintes plus petites avec des sélections fraîches sélectionnées et une valeur quotidienne pour servir les courses hebdomadaires et de complément. L'interopérabilité des paiements via le QRIS et l'acceptation croissante des transferts instantanés via le BI-FAST simplifient le passage en caisse et les retours dans une gamme plus large de formats de magasins. En dehors de Java, Sumatra et Kalimantan enregistrent une expansion régulière dans les principaux pôles où les infrastructures de transport et d'entreposage s'améliorent. Le marché du commerce de détail en Indonésie bénéficie d'une croissance régulière dans ces zones à mesure que les opérateurs déploient des ouvertures de magasins progressives associées à des investissements dans la distribution pour réduire les délais de livraison.

Les Célèbes émergent comme une frontière de croissance à mesure que les revenus liés aux ressources naturelles et les dépenses d'infrastructure augmentent le pouvoir d'achat dans ses provinces clés. Bali et les îles voisines affichent une surperformance portée par le tourisme et par l'intégration régulière des paiements sans espèces pour les visiteurs, ce qui élargit le rayon de dépenses effectif au-delà des zones hôtelières centrales. Les mesures réglementaires qui rationalisent les importations et clarifient les sanctions réduisent l'incertitude pour les détaillants qui s'approvisionnent en produits et composants spécialisés via des ports en dehors de Java. Les canaux traditionnels restent essentiels dans les districts éloignés, mais les paiements numériques et les commandes via des applications élargissent l'accès aux assortiments là où les réseaux de magasins physiques sont peu denses. Dans toutes ces géographies, le marché du commerce de détail en Indonésie maintient une approche à deux voies : investir pour l'échelle à Java et s'engager dans une croissance ciblée dans les nœuds régionaux à fort potentiel qui affichent des caractéristiques de volume et de marge soutenues.

Paysage Concurrentiel

Le paysage concurrentiel du marché du commerce de détail en Indonésie reste diversifié, avec des supérettes modernes concentrées parmi quelques chaînes leaders tandis que les canaux de commerce de détail traditionnels et spécialisés restent très fragmentés. Dans le commerce de proximité, les deux premiers acteurs dominent les achats, la logistique et la couverture du réseau, créant des barrières élevées pour les entrants de taille moyenne. Les grandes places de marché dominent le commerce électronique avec une forte notoriété de marque et des taux de conversion élevés, tandis que les spécialistes omnicanaux continuent d'étendre leurs magasins physiques dans l'électronique et la mode pour renforcer la fidélité. Le commerce traditionnel représente encore la majorité du volume d'épicerie, rendant les partenariats avec les fabricants de produits de grande consommation essentiels pour que les détaillants modernes maintiennent à la fois la distribution directe en chaîne et la couverture des petits points de vente de quartier. Cette structure permet au marché de soutenir des efficacités à grande échelle dans le commerce moderne tout en maintenant l'activité des micro-entreprises dans les communautés locales.

Les stratégies des entreprises dans cet environnement se concentrent sur trois piliers principaux. Premièrement, les capacités omnicanales, avec des détaillants de style de vie et d'électronique intégrant des catalogues en ligne, des stocks à l'échelle nationale et une livraison rapide depuis les magasins ou les pôles locaux. Deuxièmement, le merchandising basé sur les données et les programmes de fidélité, qui optimisent la planification des assortiments et le calendrier des promotions dans des fourchettes de prix étroites alignées sur les budgets des ménages. Troisièmement, les capacités de conformité, notamment la certification halal, l'adoption du QRIS et le respect des réglementations évolutives en matière de paiement et d'agrégateurs, garantissent que les opérations répondent à la fois aux attentes des consommateurs et aux exigences réglementaires. Ensemble, ces approches permettent aux détaillants d'aligner leur exécution sur la demande réelle des ménages tout en maintenant une supervision financière et opérationnelle.

Les initiatives stratégiques récentes illustrent ces thèmes en pratique. Lotte Shopping prévoit de renforcer ses opérations en Indonésie et d'établir un siège régional à Singapour en 2026 pour coordonner le merchandising et les partenariats dans la région. IKEA Indonesia a élargi sa présence numérique via la participation à des places de marché et a conclu un partenariat avec le Ministère du Commerce pour intégrer les micro, petites et moyennes entreprises dans ses magasins et sa chaîne d'approvisionnement mondiale. Les principaux groupes de style de vie ont enregistré une forte croissance au premier semestre 2025 et ont mis en œuvre des technologies telles que le Rayon Infini et le BluTab pour élargir l'accès aux produits et accélérer les livraisons depuis des emplacements à proximité. Les actions de soutien des banques et des régulateurs, notamment les baisses de taux d'intérêt et les systèmes de paiement en temps réel, ont stimulé l'adoption des paiements numériques dans le commerce de détail physique. Dans l'ensemble, le marché est remodelé par des entreprises qui combinent la solidité de la chaîne d'approvisionnement, l'engagement omnicanal et la conformité à grande échelle.

Leaders du Secteur du Commerce de Détail en Indonésie

Indomaret (PT Indomarco Prismatama)

Alfamart (PT Sumber Alfaria Trijaya Tbk)

Hypermart & Foodmart (PT Matahari Putra Prima Tbk)

Transmart Carrefour (PT Trans Retail Indonesia)

Hero Supermarket & Guardian (PT Hero Supermarket Tbk)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Bank Indonesia a abaissé le taux BI de 25 points de base à 4,75 % le 17 septembre 2025, ramenant le taux directeur à son niveau le plus bas depuis octobre 2022 dans le but de stimuler la croissance économique tout en maintenant l'inflation dans le corridor cible de 2,5 ± 1 % pour 2025 et 2026.

- Septembre 2025 : Lotte Shopping a annoncé des plans stratégiques pour renforcer ses opérations à l'étranger sur les marchés à forte croissance, dont l'Indonésie, en mettant l'accent sur l'expansion du modèle de boutique dans la boutique Lotte Mart Express et l'établissement d'un Siège International (iHQ) à Singapour en 2026 pour servir de tour de contrôle pour les ressources humaines, les finances, la stratégie, le marketing et les partenariats.

- Juin 2025 : Le Ministère du Commerce indonésien et IKEA Indonesia ont signé un Protocole d'Accord pour élargir la portée commerciale des Micro, Petites et Moyennes Entreprises en leur offrant la possibilité de présenter leurs produits phares dans les magasins IKEA Indonesia et de s'intégrer en tant que partenaires locaux dans les chaînes d'approvisionnement mondiales d'IKEA.

- Février 2025 : L'OJK a publié le Règlement n° 4/2025 sur les Opérateurs d'Agrégation de Services Financiers, intégrant les entités dans une catégorie PAJK unifiée, définissant les exigences en capital et imposant la localisation des centres de données en Indonésie, avec une période de transition de 12 mois pour l'obtention des licences. Cette mesure clarifie le périmètre pour les agrégateurs de technologie financière et soutient une innovation responsable alignée sur la protection des consommateurs.

Research Methodology Framework and Report Scope

Définition du marché et couverture principale

Notre étude définit le marché de détail indonésien comme le chiffre d'affaires généré dans le pays par la vente de biens de consommation finis aux utilisateurs finaux via des formats physiques organisés (hypermarchés, supermarchés, grands magasins, commerces de proximité et magasins spécialisés) et des plateformes de commerce numérique réglementées. Les transactions effectuées via des kiosques warung informels, des dépôts de gros, des stations-service et des points de restauration sont exclues de ce périmètre.

Exclusion du périmètre : Les concessions automobiles, la vente au détail de carburant et les chaînes de restauration pure ont été exclues car leurs modèles économiques et leurs codes réglementaires diffèrent du commerce de détail grand public.

Aperçu de la segmentation

- Par Catégorie de Produits

- Alimentation et Boissons

- Habillement et Chaussures

- Électronique Grand Public et Appareils Électroménagers

- Maison et Mobilier

- Santé, Beauté et Soins Personnels

- Autres

- Par Canal de Distribution

- Hypermarchés et Supermarchés

- Grands Magasins

- Supérettes et Épiceries de Proximité

- Magasins Spécialisés

- Commerce Traditionnel (Warungs / Kiosques)

- En Ligne

- Par Mode de Paiement

- Espèces

- Cartes de Débit et de Crédit

- Portefeuilles Électroniques

- Virements Bancaires / Paiement Différé

- Par Région

- Grand Jakarta

- Reste de Java

- Sumatra

- Kalimantan

- Célèbes

- Bali et Nusa Tenggara

- Papouasie et Moluques

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont ensuite interrogé des directeurs de magasins dans le Grand Jakarta, des franchisés en Java centrale, des responsables grands comptes FMCG, ainsi que des dirigeants de portefeuilles électroniques à Bali et aux Sulawesi. Ces entretiens ont permis d'affiner la taille typique du panier moyen, la cadence des remises, les majorations de fret régionales et l'intensité promotionnelle, ce qui a ancré les hypothèses issues du travail documentaire.

Recherche documentaire

Nous avons commencé par cartographier la demande à l'aide des tableaux de consommation des ménages de Statistics Indonesia, des indices mensuels des ventes au détail de Bank Indonesia et des tableaux de bord des flux de marchandises du Ministry of Trade, qui ont servi de cadre au chiffre d'affaires de référence. Les publications professionnelles d'Aprindo, les fiches tarifaires douanières et les circulaires de politique QRIS ont clarifié les coûts des canaux et les évolutions des modes de paiement. Les dépôts réglementaires des entreprises, les présentations aux investisseurs et les articles de presse de référence accessibles via Dow Jones Factiva ont fourni des données sur le nombre de points de vente, les montants des tickets et les plans d'expansion. D&B Hoovers a complété les données financières au niveau des chaînes, permettant aux analystes d'établir des références pour les opérateurs organisés. Les sources citées illustrent, sans les épuiser, le corpus secondaire exploité pour la collecte et la validation des données.

Dimensionnement du marché et prévisions

Nous avons ancré la valeur 2024 par une synthèse descendante de la consommation des ménages, de la part du commerce de détail dans le PIB et du chiffre d'affaires officiel, filtrée par les taux de pénétration des canaux organisés recueillis lors des entretiens. Des vérifications ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par le trafic en magasin et les répartitions du GMV, ont permis d'aligner les totaux. Les variables clés du modèle comprennent le revenu disponible par habitant, les ajouts d'emplacements commerciaux, le taux de conversion des achats en ligne, l'inflation des coûts logistiques, le mix de paiement et la trajectoire de la TVA. La régression multivariée, guidée par le consensus des experts primaires, projette la manière dont les évolutions du revenu, de la population urbaine et du taux de pénétration des smartphones orientent la croissance, tandis que les tests de scénarios tiennent compte des hausses de TVA ou des chocs pétroliers lorsque les données ascendantes sont insuffisantes.

Cycle de validation des données et de mise à jour

Les résultats passent deux cycles de tests de variance par rapport aux indices Aprindo et aux enquêtes de Bank Indonesia avant validation. Les rapports sont actualisés chaque année, avec des révisions intermédiaires dès que des événements politiques ou économiques significatifs surviennent, garantissant ainsi aux clients une vision calibrée et actualisée.

Pourquoi les chiffres de référence de Mordor sur le commerce de détail en Indonésie inspirent une solide confiance

Les estimations publiées divergent souvent car les fournisseurs délimitent des périmètres différents, appliquent des bases de change variées et actualisent leurs données selon des calendriers dissemblables. Les écarts s'accentuent lorsque les kiosques informels, les fuites vers le commerce de gros ou les recettes hors taxes sont intégrés dans les totaux du commerce de détail que Mordor exclut délibérément.

Les principaux facteurs d'écart incluent des concurrents qui comptabilisent le commerce non enregistré, utilisent des multiplicateurs directs du PIB ou procèdent à des mises à jour triennales sans nouvelle validation primaire, tandis que nos analystes réexaminent les variables annuellement et corroborent les résultats par des vérifications à double voie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 56,88 Md USD (2025) | Mordor Intelligence | |

| 361,10 Md USD (2024) | Global Consultancy A | Inclut le commerce informel et les flux de gros, construction purement descendante, cadence de mise à jour quinquennale |

| 175,11 Md USD (2024) | Regional Consultancy B | Regroupe le carburant automobile et la restauration, applique des multiplicateurs du PIB, validation primaire limitée |

La comparaison montre qu'en sélectionnant un périmètre ciblé, en combinant une logique descendante avec des vérifications sur le terrain et en actualisant annuellement, Mordor Intelligence offre une base de référence équilibrée et transparente que les décideurs peuvent reproduire en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du commerce de détail en Indonésie ?

La taille du marché du commerce de détail en Indonésie est de 60,09 milliards USD en 2026 et devrait atteindre 79,11 milliards USD d'ici 2031 à un TCAC de 5,65 %, soutenu par l'expansion du commerce moderne et l'adoption des paiements numériques.

Quelles catégories de produits devraient connaître la croissance la plus rapide en Indonésie d'ici 2031 ?

La santé, la beauté et les soins personnels devraient croître à un TCAC de 8,48 %, dépassant les produits de base, tandis que l'alimentation et les boissons restent la plus grande base pour la fréquence des transactions et le trafic en magasin.

Comment les paiements évoluent-ils dans les formats du commerce de détail indonésien ?

Les espèces détiennent encore une part significative, mais les portefeuilles électroniques devraient croître à un TCAC de 9,74 %, et le QRIS ainsi que le BI-FAST augmentent les volumes de transactions numériques dans les formats de supérettes, de supermarchés et de magasins spécialisés.

Quelles régions offrent la croissance la plus attractive au-delà de Jakarta ?

Les Célèbes sont prévues comme la région à la croissance la plus rapide avec un TCAC de 8,75 %, tandis que le reste de Java contribue à l'échelle, et Bali bénéficie d'une demande discrétionnaire liée au tourisme et d'une préparation aux paiements sans espèces.

Quels canaux sont gagnants sur le marché du commerce de détail en Indonésie ?

Les supérettes et les épiceries de proximité sont en tête avec une part de 42,38 % en 2025, les supermarchés se développent dans les quartiers résidentiels, et les approches omnicanales se renforcent avec la livraison en magasin à domicile et le passage en caisse activé par le QRIS.

Comment les principaux détaillants construisent-ils un avantage concurrentiel en Indonésie ?

Les leaders combinent la logistique nationale avec un merchandising basé sur les données et la conformité réglementaire, notamment l'intégration du QRIS, la certification halal le cas échéant, et des capacités omnicanales qui améliorent la conversion et la rapidité du service.

Dernière mise à jour de la page le: