Taille et parts du marché de l'assurance dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 251.11 Milliards de dollars |

| Taille du Marché (2031) | 333.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance dentaire par Mordor Intelligence

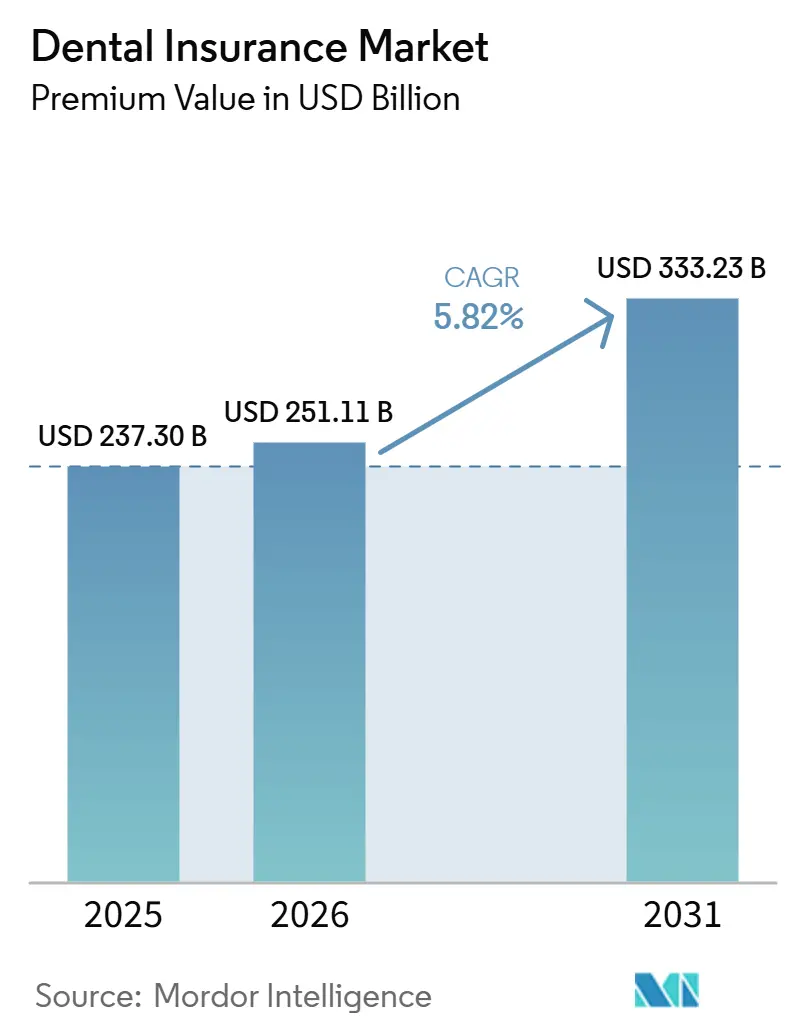

La taille du Marché de l'Assurance Dentaire, en termes de valeur des primes, devrait s'étendre de 237,30 milliards USD en 2025 et 251,11 milliards USD en 2026 à 333,23 milliards USD d'ici 2031, enregistrant un TCAC de 5,82 % entre 2026 et 2031.

La demande s'oriente vers les soins préventifs à mesure que les employeurs et les programmes publics suppriment la participation aux coûts pour les services de routine, tandis que la télédentisterie rend la couverture attrayante pour les populations éloignées. L'expansion des avantages sociaux dentaires offerts par les employeurs aux petites et moyennes entreprises en Asie-Pacifique, les mandats réglementaires intégrant les soins dentaires pédiatriques dans les packages de santé essentiels et l'adoption de l'intelligence artificielle dans le traitement des sinistres contribuent conjointement à accélérer la souscription de polices dentaires. Les produits d'organisation de prestataires préférés (PPO) maintiennent leur position de leader car ils équilibrent le choix des prestataires et la maîtrise des coûts, tandis que les plans dentaires à tarifs réduits affichent la croissance la plus rapide, les consommateurs recherchant des options économiques en période d'inflation. Les investisseurs privilégient également les assureurs qui numérisent leurs flux de travail et s'associent à des plateformes de télédentisterie pour réduire les frais administratifs, améliorer l'engagement des membres et atteindre les zones mal desservies.

Principaux enseignements du rapport

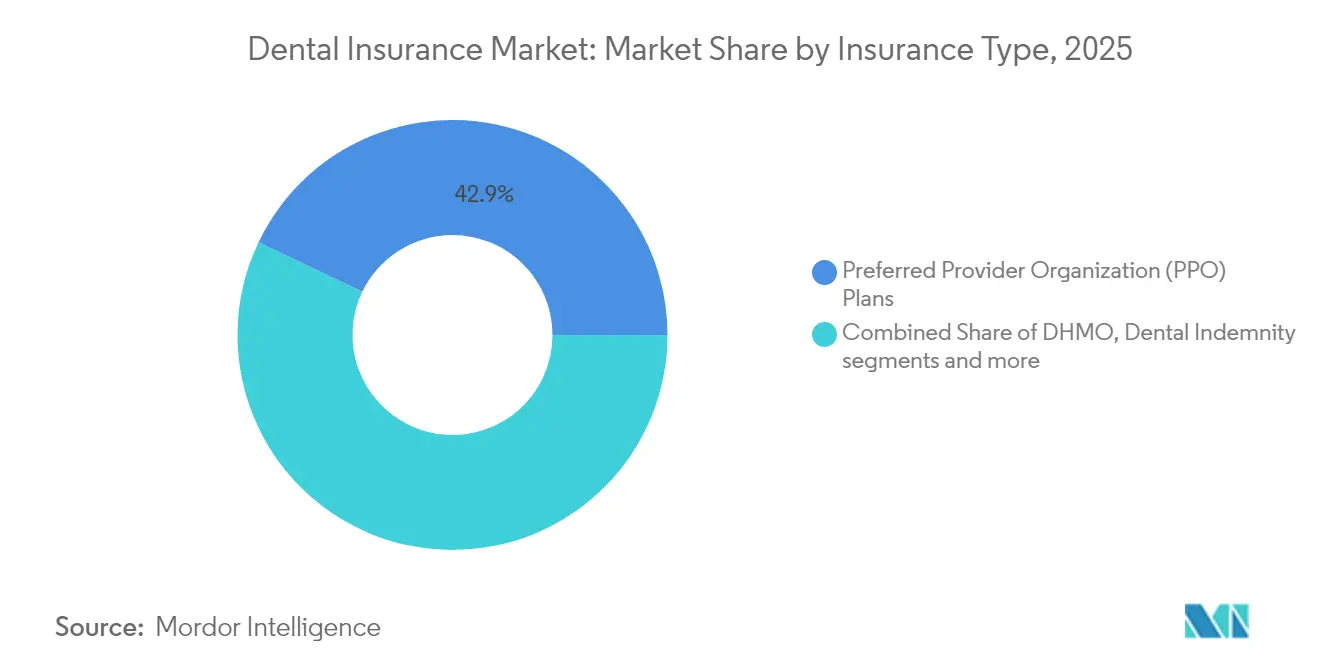

- Par type d'assurance, les plans d'organisation de prestataires préférés (PPO) détenaient 42,90 % des parts du marché de l'assurance dentaire en 2025, tandis que les plans dentaires à tarifs réduits devraient se développer à un TCAC de 9,02 % jusqu'en 2031.

- Par couverture, les soins préventifs représentaient 41,70 % de la taille du marché de l'assurance dentaire en 2025 ; la couverture orthodontique et esthétique devrait progresser à un TCAC de 9,85 % jusqu'en 2031.

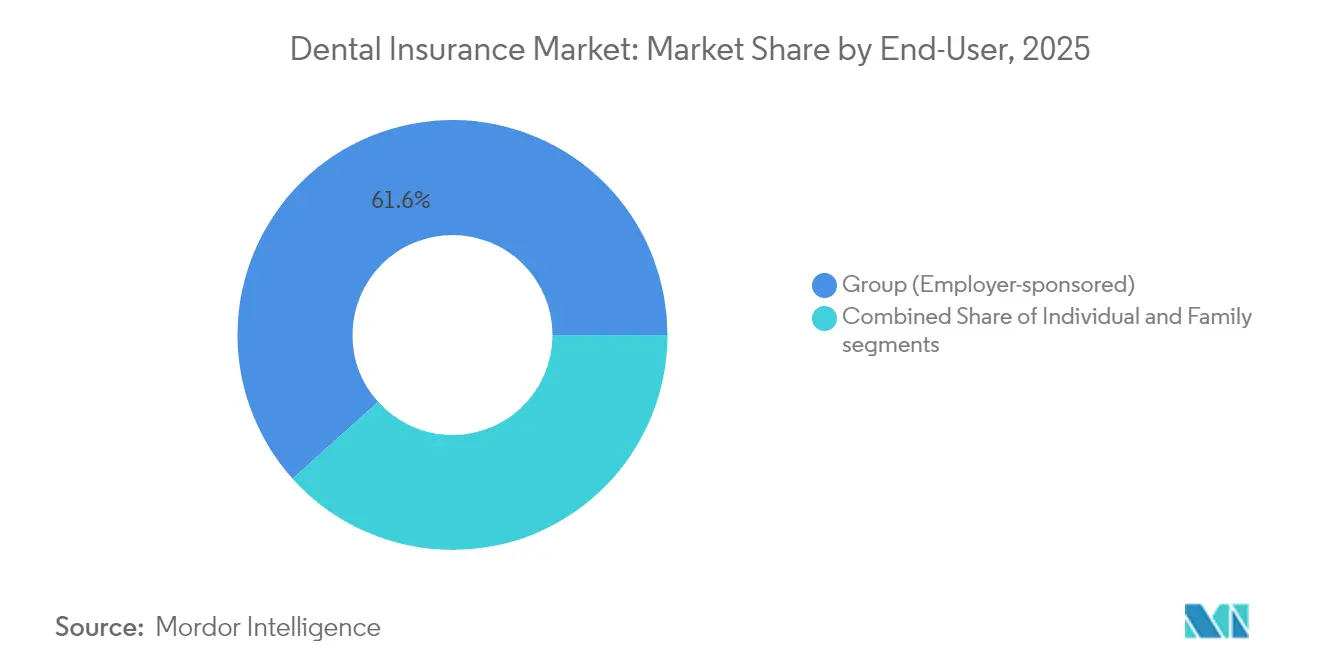

- Par utilisateur final, les polices collectives financées par les employeurs ont capturé 61,65 % des parts de revenus en 2025, tandis que le segment famille devrait croître à un TCAC de 9,05 % jusqu'en 2031.

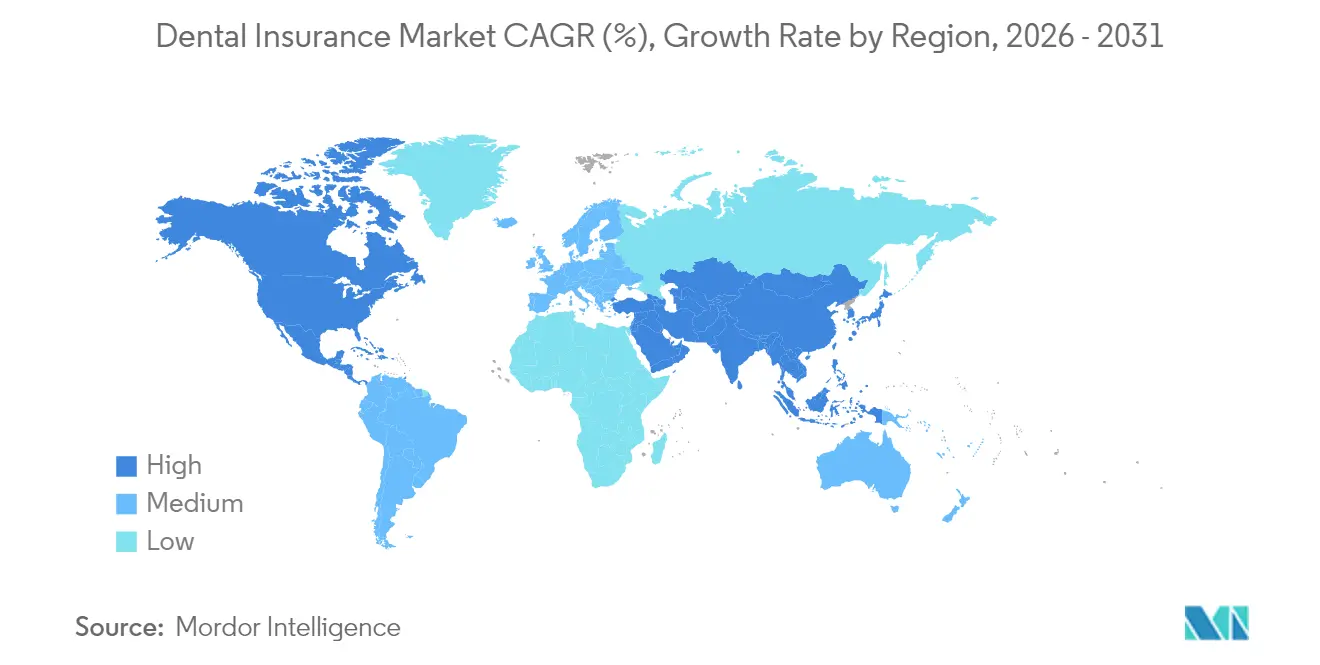

- Par zone géographique, l'Amérique du Nord représentait 35,10 % des revenus 2025 sur le marché de l'assurance dentaire, mais l'Asie-Pacifique devrait afficher un TCAC de 10,20 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'assurance dentaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Adoption croissante des soins dentaires préventifs dans le cadre de modèles d'assurance basés sur la valeur | +2.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Expansion des avantages dentaires financés par les employeurs parmi les PME | +1.8% | Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Intégration des services de télédentisterie dans les plans dentaires | +1.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Vieillissement de la population stimulant la demande en matière de prothèses dentaires | +1.2% | Japon, Europe occidentale | Long terme (≥ 4 ans) |

| Hausse du revenu disponible permettant la souscription volontaire de couvertures | +0.9% | Amérique latine, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux en faveur de la couverture dentaire pédiatrique | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des soins dentaires préventifs dans le cadre de modèles d'assurance basés sur la valeur

Les conceptions de plans basées sur la valeur suppriment la participation aux coûts pour les détartrages de routine, les examens et les traitements au fluorure, encourageant les membres à consulter plus tôt et à éviter des restaurations coûteuses[1]Delta Dental Plans Association, "Enquête 2025 sur la santé bucco-dentaire et le bien-être des adultes," deltadental.com. Delta Dental rapporte que 65 % des adultes américains maintiennent désormais une couverture dentaire, tandis que 91 % considèrent les bilans bucco-dentaires aussi essentiels que les examens physiques annuels. Les visites préventives augmentent et les visites d'urgence diminuent, réduisant les coûts des sinistres et améliorant la satisfaction. Les employeurs mettent en avant les avantages dentaires pour attirer les talents, et les régulateurs de neuf États américains appliquent désormais des règles de type ratio sinistres/primes aux plans dentaires pour garantir que les consommateurs reçoivent de la valeur. L'accent mis sur la prévention soutient l'expansion durable du marché de l'assurance dentaire.

Expansion des avantages dentaires financés par les employeurs parmi les PME en Asie

De plus en plus de petites et moyennes entreprises en Asie-Pacifique ajoutent l'assurance dentaire pour fidéliser les travailleurs qualifiés dans un contexte de marché du travail tendu. Des menus d'avantages flexibles, des portails d'inscription numériques et des subventions de primes encouragent l'adhésion dans des pays tels que l'Inde, le Vietnam et l'Indonésie. Les assureurs tirent parti de l'assouplissement des plafonds de participation étrangère pour lancer des produits co-brandés associant la couverture dentaire à l'assurance maladie ou accident, permettant des économies d'échelle auprès de groupes d'employeurs fragmentés. L'analyse de données avancée aide les compagnies à adapter les primes au profil de risque de chaque entreprise, réduisant la sélection adverse et stimulant une plus large pénétration de la couverture.

Intégration des services de télédentisterie dans les plans dentaires

L'intégration de la télédentisterie dans les plans dentaires devient une force déterminante sur le marché mondial de l'assurance dentaire, renforçant l'accessibilité et les soins préventifs. Les assureurs couvrent désormais les consultations virtuelles, les diagnostics et les suivis, dans le but de réduire les coûts de traitement et d'améliorer l'engagement des patients. Cette transition numérique permet un suivi en temps réel de la santé bucco-dentaire et des interventions rapides, ce qui pourrait conduire à une diminution de la fréquence des sinistres au fil du temps. Avec l'adoption par les systèmes de santé d'infrastructures de télésanté, les collaborations entre assureurs, réseaux dentaires et plateformes numériques élargissent la couverture et améliorent la commodité pour les assurés dans le monde entier.

Vieillissement de la population stimulant la demande de couverture des actes prothétiques

L'âge médian du Japon dépasse désormais 49 ans. Les personnes âgées ont besoin de couronnes, de bridges et de restaurations sur implants pour maintenir leur nutrition et leur qualité de vie. Les assureurs européens proposent également des niveaux d'actes majeurs améliorés qui remboursent une part plus importante des honoraires prothétiques. L'innovation produit inclut des maximums à vie indexés sur l'inflation, des tableaux de primes par tranches d'âge et des services de coordination des soins qui orientent les membres vers des chirurgiens oraux accrédités. Les assureurs s'associent à des organisations de services dentaires pour négocier des prix groupés pour les implants, maîtrisant les coûts à mesure que l'utilisation augmente.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Réseaux de prestataires de services dentaires limités en Afrique rurale et au Moyen-Orient et en Afrique | -1.6% | Afrique, Moyen-Orient | Long terme (≥ 4 ans) |

| Ratios sinistres/primes élevés en raison de l'inflation des coûts de restauration | -1.3% | États-Unis | Court terme (≤ 2 ans) |

| Perception des consommateurs d'une faible valeur par rapport aux coûts à leur charge | -0.8% | Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plafonds réglementaires sur les augmentations de primes dans certains marchés d'Asie-Pacifique | -0.7% | Chine, certains pays de l'ASEAN | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réseaux limités de prestataires de services dentaires en Afrique rurale et au Moyen-Orient et en Afrique réduisant l'utilisation des sinistres

La densité moyenne de dentistes dans 27 pays à faible revenu reste bien en deçà des références de l'Organisation mondiale de la santé, et seulement neuf d'entre eux disposent de politiques formelles de santé bucco-dentaire[2]Global Health Research and Policy, "Densité de dentistes et politiques nationales de santé bucco-dentaire dans les pays à faible revenu," biomedcentral.com. Des réseaux de prestataires peu développés réduisent l'utilisation des sinistres et affaiblissent la proposition de valeur du marché de l'assurance dentaire dans ces régions. En Arabie Saoudite, seulement 11,5 % des adultes effectuent des bilans de routine, et les populations non assurées consultent encore moins souvent. La faible pénétration décourage l'investissement dans de nouvelles cliniques, perpétuant un cycle d'offre limitée et de demande atone.

Ratios sinistres/primes élevés dus à l'inflation des coûts des actes de restauration aux États-Unis

Neuf États exigent la déclaration publique des ratios de sinistres dentaires, et le Massachusetts impose qu'au moins 83 % des recettes de primes financent les soins aux patients[3]Amwins Connect, "Guide de mise en œuvre du ratio sinistres/primes dentaires du Massachusetts," amwins.com. L'inflation pousse le tarif moyen d'une couronne vers 1 500 USD, comprimant les marges des assureurs. Les compagnies réagissent en relevant lentement les plafonds annuels maximaux, en encourageant les dentistes du réseau à adopter des matériaux moins coûteux et en investissant dans l'intelligence artificielle qui signale les anomalies de sinistres. Certains souscripteurs se tournent vers des modèles de paiement basés sur la valeur qui récompensent les prestataires pour des indicateurs de résultats plutôt que pour le volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : les plans PPO maintiennent leur leadership tandis que les produits à tarifs réduits s'accélèrent

La taille du marché de l'assurance dentaire pour les polices PPO représentait 42,90 % des revenus mondiaux. Les plans dentaires à tarifs réduits ont progressé rapidement à un TCAC de 9,02 %, signalant un appétit pour des adhésions à tarif fixe prévisible qui contournent les formulaires de sinistres complexes. Les PPO surpassent les alternatives en fixant des honoraires négociés tout en permettant aux assurés de choisir parmi des milliers de dentistes. Les prestataires tolèrent des remboursements plus faibles parce que des volumes élevés de patients restent attractifs. Parallèlement, les formats d'organisation de maintenance de la santé dentaire (DHMO) et d'indemnisation maintiennent des rôles de niche, séduisant respectivement les membres qui préfèrent la capitation ou l'accès sans restriction. La tension concurrentielle entre les types de plans élargit l'ensemble du marché de l'assurance dentaire en répondant à divers seuils d'accessibilité et préférences de soins.

La profondeur du réseau PPO fournit un levier de négociation qui freine l'inflation des honoraires pour les actes de base, affectant favorablement la distribution globale des parts du marché de l'assurance dentaire. Les plans à tarifs réduits prospèrent auprès des jeunes travailleurs et des participants à l'économie à la demande dont les employeurs subventionnent rarement la couverture. De nombreux assureurs associent des cartes à tarifs réduits à la télésanté pour le triage virtuel et le renouvellement des ordonnances, améliorant la valeur perçue. À mesure que l'inflation se poursuit, les employeurs pourraient se tourner vers des formules à primes moins élevées, mais l'accent réglementaire sur la transparence garantira que les consommateurs sont informés des limitations de service, notamment en ce qui concerne les avantages de restauration majeure.

Par couverture : les soins préventifs dominent tandis que la demande esthétique croît

Les polices préventives représentaient 41,70 % des parts du marché de l'assurance dentaire en 2025, soutenues par des preuves scientifiques reliant l'hygiène bucco-dentaire à la réduction des maladies chroniques. Les compagnies couvrent intégralement deux détartrages par an ainsi que le vernis fluoré pour les enfants, positionnant la prévention comme le fondement du bien-être général. Les avenants orthodontiques et esthétiques affichent la croissance la plus rapide à un TCAC de 9,85 %, privilégiés par des segments démographiques aux attentes esthétiques élevées tels que la génération Z. De nombreux employeurs remboursent désormais une partie des programmes d'aligneurs transparents lors des inscriptions ouvertes, signalant l'acceptation mainstream des traitements esthétiques dans les budgets d'avantages sociaux.

La couverture restauratrice de base ancre encore la proposition de mutualisation des risques, finançant les obturations et les extractions statistiquement courantes. La prothétique majeure représente un groupe plus restreint mais à coût élevé, que les assureurs gèrent par des délais de carence et des coûts partagés. Les plateformes de télédentisterie améliorent l'efficacité des sinistres pour les catégories préventives et de base en distinguant les besoins urgents des besoins électifs en temps réel. Au cours de la période de prévision, le déploiement plus large de l'analyse radiographique par intelligence artificielle pourrait faire évoluer les modèles de souscription vers des niveaux de primes plus personnalisés, segmentant davantage le paysage du secteur de l'assurance dentaire.

Par utilisateur final : les employeurs sont en tête, mais les polices familiales prennent de l'élan

Les contrats collectifs ont généré 61,65 % du volume de primes en 2025, confirmant la retenue sur salaire des entreprises comme le canal de distribution le plus efficace. De nombreux employeurs américains paient 70 % ou plus des primes des employés, réduisant les coûts après impôt et diminuant le turnover. Cependant, les ménages à double revenu achètent de plus en plus des plans familiaux autonomes regroupant l'orthodontie pédiatrique et des garanties accident. La taille du marché de l'assurance dentaire pour les polices familiales devrait croître à un TCAC de 9,05 % à mesure que les populations de la classe moyenne urbaine augmentent en Asie et en Amérique latine.

La croissance de l'économie à la demande érode l'accès aux plans collectifs dans les économies matures, incitant les assureurs à concevoir des polices portables et basées sur des applications avec une facturation mensuelle. Les programmes Medicare Advantage et Medicaid en gestion intégrée aux États-Unis offrent également des avantages dentaires intégrés. Humana a rapporté que 79 % de ses adhérents Medicare Advantage ont bénéficié d'une couverture des actes majeurs en 2025, illustrant l'estompement de la frontière entre les segments collectifs traditionnels et publics. À mesure que le remboursement basé sur la valeur gagne du terrain, les plans familiaux pourraient intégrer des incitations aux visites préventives qui accordent des crédits de prime pour des bilans effectués en temps opportun.

Analyse géographique

L'Amérique du Nord représente 35,10 % des revenus mondiaux, grâce à une assurance privée bien établie, une forte participation des employeurs et des mandats du secteur public garantissant la couverture dentaire pédiatrique. Neuf États américains limitent les dépenses administratives via des règles de ratio sinistres/primes dentaires, protégeant les consommateurs et maintenant la confiance dans le marché de l'assurance dentaire. Le Plan national de soins dentaires du Canada couvre désormais 2,1 millions de personnes âgées et étend les avantages à 1,2 million d'enfants et d'adultes handicapés supplémentaires, créant des opportunités de débordement pour les polices privées complémentaires.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 10,20 % jusqu'en 2031, à mesure que les revenus disponibles augmentent et que les gouvernements libéralisent la propriété étrangère. Les régulateurs régionaux introduisent des règles de solvabilité alignées sur les normes IFRS 17, incitant les compagnies à affiner la tarification des risques. Le Japon intègre les soins dentaires dans le système de santé universel pour les personnes âgées, tandis que la Chine plafonne les augmentations de primes et subventionne la construction de cliniques rurales. Ces dynamiques élargissent le marché de l'assurance dentaire sans compromettre l'accessibilité financière.

L'Europe présente une croissance stable mais variable. Les systèmes universels au Danemark et en Allemagne offrent la dentisterie gratuite pour les enfants en âge scolaire, limitant la demande privée, tandis que les systèmes ciblés en Espagne ou en Irlande laissent des lacunes que les assureurs comblent. L'adoption de la télédentisterie en période de pandémie reste élevée ; les assureurs remboursent les évaluations vidéo et les programmes d'aligneurs par correspondance qui réduisent les déplacements pour les résidents ruraux.

Les assureurs d'Amérique latine captent de nouveaux acheteurs volontaires à mesure que les revenus annuels des ménages dépassent 10 000 USD. Le modèle sans dette d'Odontoprev et son TCAC de bénéfice net de 23 % reflètent cet élan, et les concurrents émulent son réseau national de dentistes pour atteindre une échelle suffisante. Les subventions gouvernementales restent limitées, mais les campagnes de sensibilisation du public soulignent les liens entre la santé bucco-dentaire et les maladies cardiovasculaires, stimulant la souscription de polices.

Le Moyen-Orient et l'Afrique sont à la traîne en raison d'une faible densité de dentistes — souvent inférieure à un dentiste pour 10 000 habitants — et d'un financement public limité. Le Ghana et le Kenya pilotent des programmes de cliniques mobiles et de micro-assurance, mais le volume des primes reste modeste. L'expansion du marché dépend de la formation de davantage de professionnels, de la subvention des cliniques rurales et de la formation de partenariats public-privé garantissant des services préventifs de base.

Paysage concurrentiel

Une consolidation modérée caractérise le secteur de l'assurance dentaire. UnitedHealth Group a servi 54 millions de membres dentaires via les réseaux liés à Optum, maintenant un ratio de soins médicaux de 85,5 %. MetLife a lancé son Dental Hub avec Skygen pour automatiser l'accréditation pour 50 millions de membres, réduisant le temps de cycle administratif de 40 %. Cigna a cédé son unité Medicare Advantage pour se concentrer sur ses lignes principales de santé et dentaires, réaffectant 3,3 milliards USD du produit de la vente vers des plateformes numériques destinées aux consommateurs.

Le capital-investissement a maintenu son appétit pour les actifs dentaires, illustré par l'acquisition par Patient Square Capital de Patterson Cos. pour 4,1 milliards USD, un distributeur de fournitures se diversifiant dans les compléments d'assurance. De nombreuses compagnies déploient l'intelligence artificielle pour signaler les radiographies en double et remplir automatiquement les champs de sinistres, réduisant les délais de liquidation à moins de cinq jours. Les partenariats de télédentisterie étendent la portée des prestataires vers les zones rurales et différencient les portefeuilles de produits. L'intensité concurrentielle se concentre sur la maturité technologique et l'étendue du réseau plutôt que sur le prix seul, préservant la discipline de souscription même à mesure que les plans à tarifs réduits gagnent des parts.

Les mouvements stratégiques ciblent également les segments démographiques mal desservis. Guardian Life se développe dans le segment de l'économie à la demande avec des polices à la demande liées à des plateformes de covoiturage. Sun Life Financial pilote des portefeuilles bien-être qui récompensent les visites préventives par des crédits de contribution applicables aux actes majeurs. Les géants internationaux tels qu'Allianz et AXA développent la bancassurance dentaire via des partenariats avec des banques régionales en Asie du Sud-Est, tirant parti de la pénétration des agences pour vendre des polices en parallèle.

Leaders du secteur de l'assurance dentaire

Delta Dental

UnitedHealth Group

Cigna Group

CVS Health / Aetna

MetLife Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Welsh, Carson, Anderson & Stowe a acquis une participation majoritaire dans LIBERTY Dental Plan, qui gère 5,8 millions de membres, afin d'élargir sa portée sur Medicare et Medicaid.

- Avril 2025 : MetLife a lancé Dental Hub avec Skygen pour rationaliser l'accréditation et améliorer l'accès pour 50 millions de membres.

- Juin 2024 : Neuf États américains ont introduit des réglementations sur le ratio sinistres/primes dentaires pour garantir qu'une part plus importante des primes soit consacrée aux soins aux patients. Le Massachusetts a montré la voie en imposant qu'au moins 83 % des primes d'assurance dentaire soient dépensées en services de soins.

- Janvier 2024 : Cigna a accepté de vendre son activité Medicare Advantage à HCSC pour 3,3 milliards USD, renforçant sa concentration sur les lignes principales dentaires et médicales.

Portée du rapport sur le marché mondial de l'assurance dentaire

Le rapport offre une analyse de fond complète du marché de l'assurance dentaire, comprenant une évaluation des tendances émergentes du marché par segments, les changements significatifs dans la dynamique du marché et une vue d'ensemble du marché. Le marché mondial de l'assurance dentaire est segmenté par couverture (organisations de maintenance de la santé dentaire (DHMO), organisations de prestataires préférés dentaires (DPPO), plans d'indemnisation dentaire (DIP), organisations de prestataires exclusifs dentaires (DEPO) et service dentaire au point de service (DPS)), par acte (préventif, majeur et de base), par utilisateurs finaux (particuliers et entreprises), par données démographiques (personnes âgées, adultes et mineurs) et par zone géographique (Amérique du Nord, Amérique du Sud, Asie-Pacifique, Europe et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les valeurs de prévision pour le marché de l'assurance dentaire en milliards USD pour les segments susmentionnés.

| Plans d'organisation de prestataires préférés (PPO) |

| Plans d'organisation de maintenance de la santé dentaire (DHMO) |

| Plans d'indemnisation dentaire / à l'acte |

| Plans dentaires à tarifs réduits |

| Couverture préventive |

| Couverture de base (restauratrice) |

| Couverture majeure (prothétique) |

| Couverture orthodontique et esthétique |

| Groupe (financé par l'employeur) |

| Individuel |

| Famille |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suisse | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'assurance | Plans d'organisation de prestataires préférés (PPO) | |

| Plans d'organisation de maintenance de la santé dentaire (DHMO) | ||

| Plans d'indemnisation dentaire / à l'acte | ||

| Plans dentaires à tarifs réduits | ||

| Par couverture | Couverture préventive | |

| Couverture de base (restauratrice) | ||

| Couverture majeure (prothétique) | ||

| Couverture orthodontique et esthétique | ||

| Par utilisateur final | Groupe (financé par l'employeur) | |

| Individuel | ||

| Famille | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suisse | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'assurance dentaire ?

Le marché de l'assurance dentaire a atteint 251,11 milliards USD en 2026 et est en passe d'atteindre 333,23 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché de l'assurance dentaire ?

L'Amérique du Nord est en tête avec 35,10 % des revenus mondiaux grâce à des avantages employeurs matures et à des mandats réglementaires.

Quel type de couverture génère le plus de revenus ?

Les polices de soins préventifs dominent, capturant 41,70 % des revenus mondiaux en 2025 grâce à des conceptions basées sur la valeur qui suppriment la participation aux coûts pour les visites de routine.

Quel est le marché géographique à la croissance la plus rapide pour l'assurance dentaire ?

L'Asie-Pacifique devrait croître à un TCAC de 10,20 % jusqu'en 2031, portée par la hausse des revenus et l'assouplissement des règles de propriété.

Dernière mise à jour de la page le: