Taille et part du marché des services de peinture aéronautique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 2.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.33% CAGR |

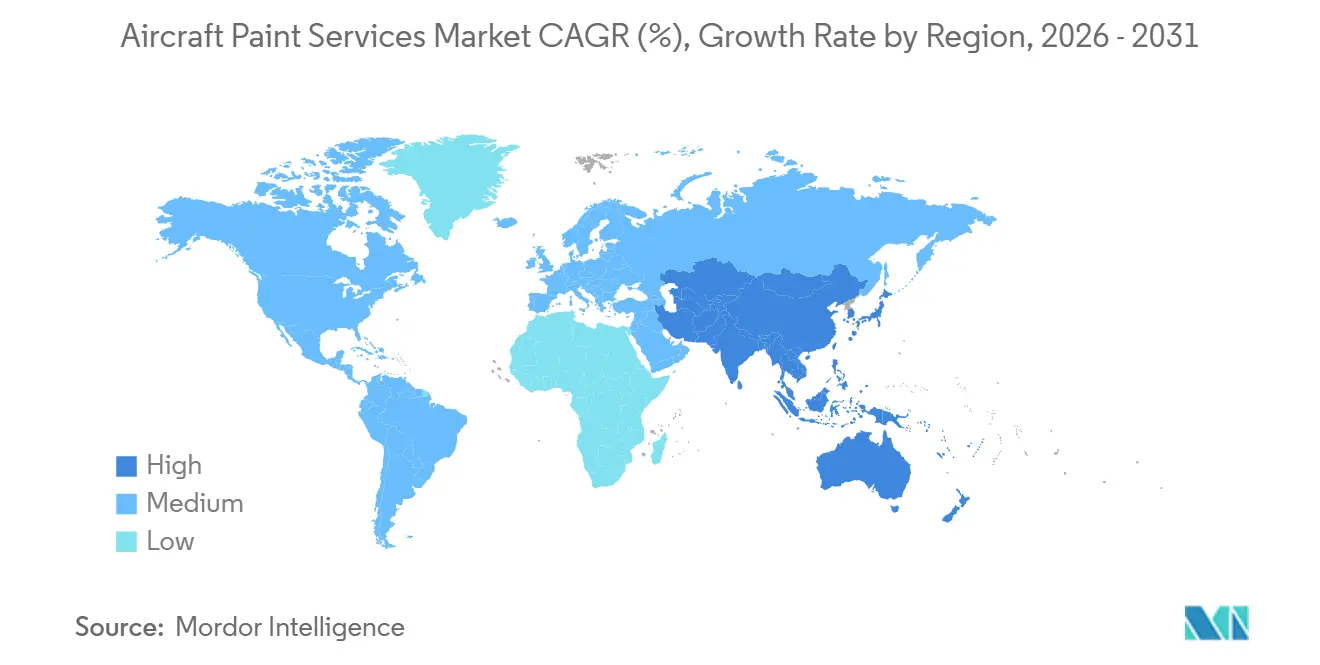

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de peinture aéronautique par Mordor Intelligence

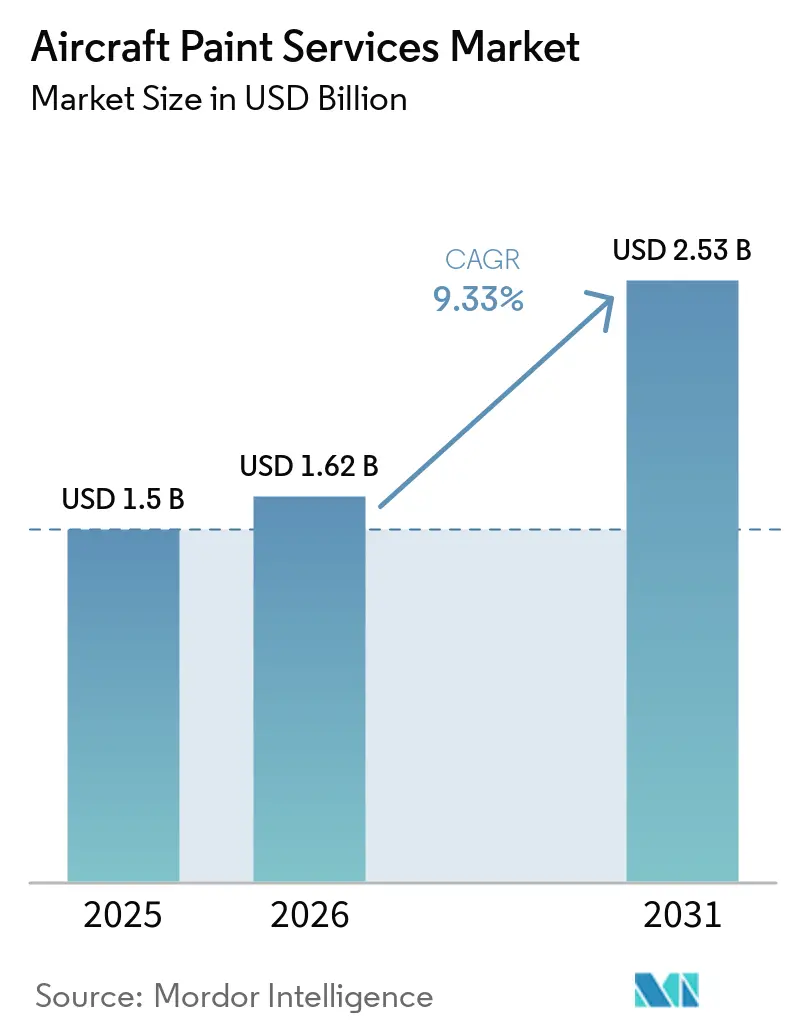

La taille du marché des services de peinture aéronautique devrait passer de 1,50 milliard USD en 2025 à 1,62 milliard USD en 2026 et est projetée pour atteindre 2,53 milliards USD d'ici 2031, à un TCAC de 9,33 % sur la période 2026-2031. Le volume de première peinture est soutenu par les livraisons de nouveaux aéronefs, Airbus ayant déclaré 793 livraisons en 2025, maintenant une demande de base même si les contraintes de la chaîne d'approvisionnement ont modéré les cadences de production. La composition des utilisateurs finaux reste dominée par les compagnies aériennes et les bailleurs, soulignant l'influence des cycles de transition de crédit-bail et du renouvellement des flottes sur l'activité des ateliers de peinture au cours d'un trimestre donné. Les avancées dans les systèmes de couche de base et de couche transparente, les apprêts sans chrome, et les revêtements de cabine allégés remodèlent les délais d'exécution, la conformité aux garanties et l'économie du cycle de vie, améliorant ainsi la proposition de valeur pour les opérateurs cherchant à réduire le temps d'immobilisation au sol sans compromettre la durabilité. L'Amérique du Nord reste la plus grande base régionale en termes de part de revenus. Dans le même temps, l'Asie-Pacifique est appelée à se développer le plus rapidement grâce à d'importantes additions de flotte, notamment en Inde, où les projections officielles indiquent une forte augmentation du nombre d'aéronefs actifs et des capacités de maintenance, réparation et révision nationales. Les signaux réglementaires et programmatiques en Europe, notamment les allocations du Fonds européen de défense pour les capacités de propulsion et d'aéronef loyal, apportent un soutien structurel à la demande de systèmes sans pilote qui se répercutera sur les besoins en services de peinture jusqu'en 2031.

Principaux enseignements du rapport

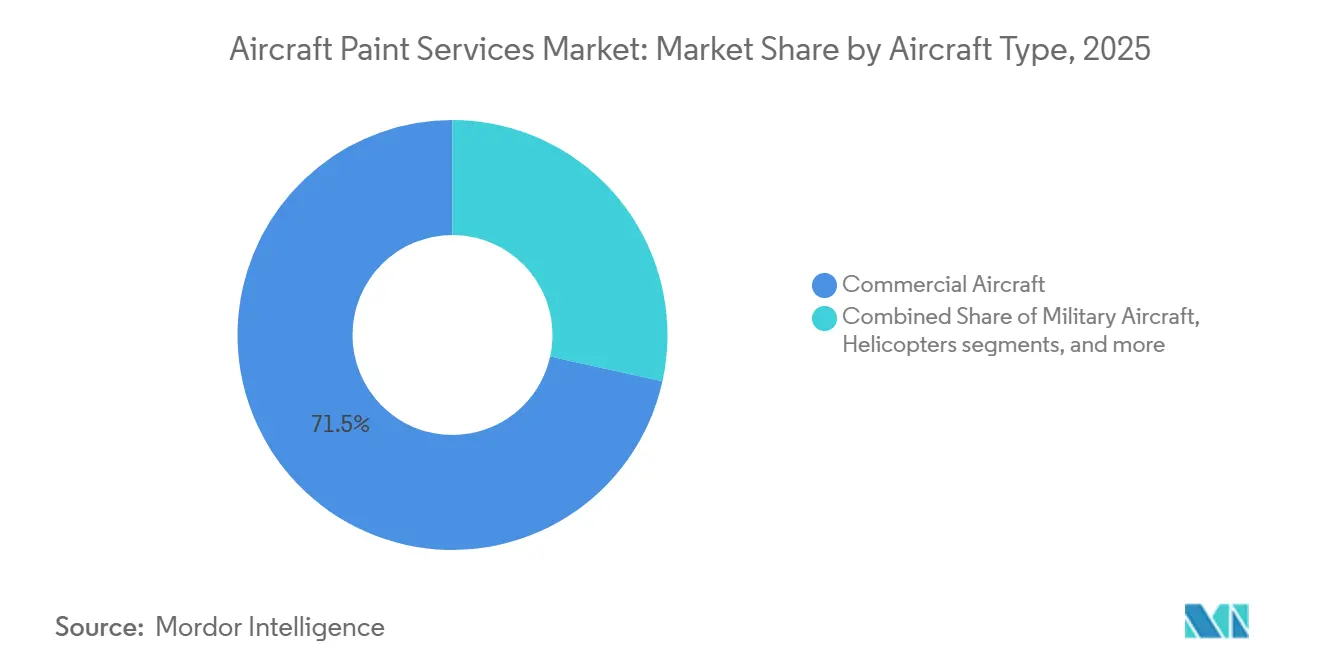

- Par type d'aéronef, les aéronefs commerciaux représentaient une part de 71,54 % du marché des services de peinture aéronautique en 2025 ; les véhicules aériens sans pilote devraient se développer à un TCAC de 14,53 % jusqu'en 2031.

- Par type de service, la peinture extérieure représentait 54,55 % du marché des services de peinture aéronautique en 2025 ; la livrée personnalisée devrait croître à un TCAC de 12,50 % jusqu'en 2031.

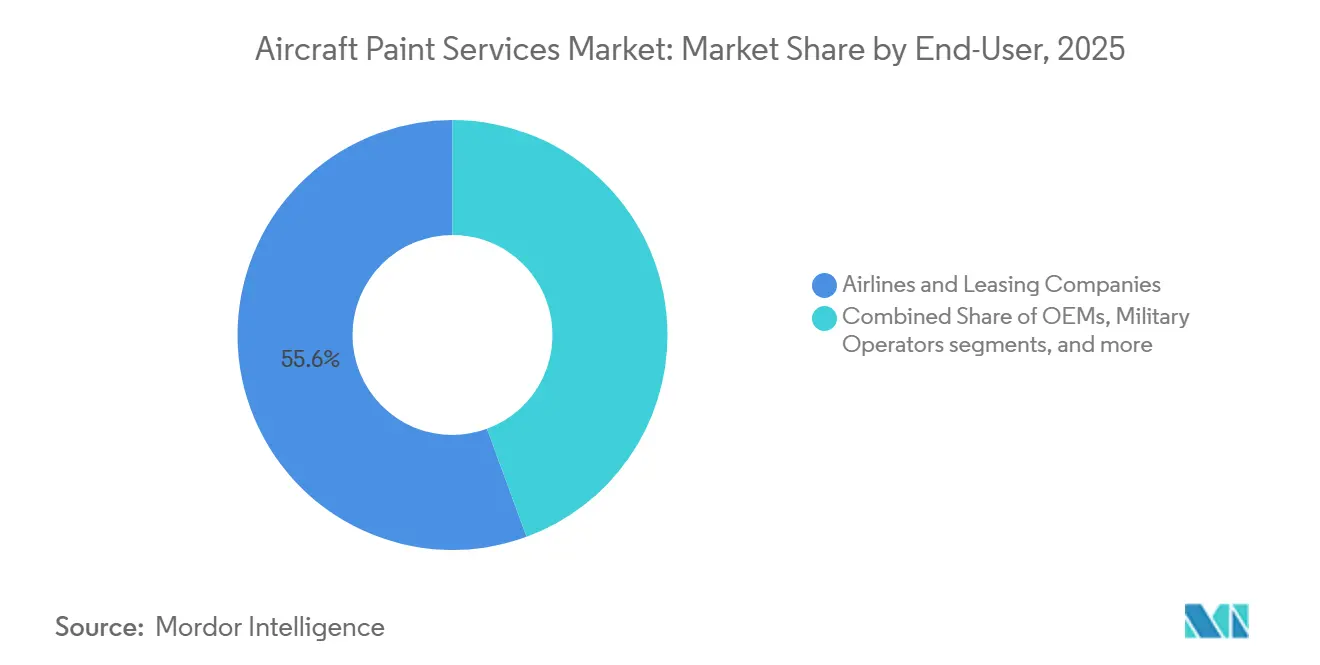

- Par utilisateur final, les compagnies aériennes et les sociétés de crédit-bail ont capté 55,60 % du marché des services de peinture aéronautique en 2025 ; les opérateurs de jets d'affaires devraient enregistrer un TCAC de 11,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de 34,05 % du marché des services de peinture aéronautique en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 11,60 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de peinture aéronautique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des systèmes de couche de base et de couche transparente pour réduire le délai d'exécution | +3.5% | Mondial, particulièrement dans les centres de maintenance, réparation et révision d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Expansion de la flotte des compagnies aériennes à bas coûts | +3.2% | Mondial, avec l'Asie-Pacifique (Inde, Asie du Sud-Est) et le Moyen-Orient comme épicentres | Moyen terme (2-4 ans) |

| Montée en gamme vers des aéronefs à fuselage large par les grandes compagnies aériennes | +2.8% | Amérique du Nord, Europe, centres historiques du Moyen-Orient | Moyen terme (2-4 ans) |

| Apprêts sans chrome approuvés par les représentants désignés d'ingénierie débloquant les travaux pour le Département de la Défense américain | +2.4% | Amérique du Nord (installations militaires américaines), extension aux alliés de l'OTAN en Europe | Moyen terme (2-4 ans) |

| Exigences strictes des fabricants d'équipements d'origine en matière de garantie sur la longévité de la peinture | +2.1% | Mondial, concentré dans les centres de livraison des fabricants d'équipements d'origine (Airbus Hambourg/Mobile, Boeing Everett/Charleston) | Long terme (≥ 4 ans) |

| Revêtement de finition de cabine vert à durcissement ultraviolet pour réduire les émissions de composés organiques volatils | +1.9% | Mondial, adoption la plus précoce en Europe (zones de conformité REACH) et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la flotte des compagnies aériennes à bas coûts

Boeing projette une demande de livraison de 43 600 nouveaux avions commerciaux d'ici 2044, les types à fuselage étroit représentant la grande majorité, ce qui correspond bien aux profils de flotte des compagnies aériennes à bas coûts qui intensifient les cycles de repeinture et le volume de première peinture sur le marché des services de peinture aéronautique.[1]Source : Équipe d'analyse de marché de Boeing, "Perspectives du marché commercial 2025–2044," Boeing, boeing.com L'Inde illustre la trajectoire d'expansion, avec des documents de planification officiels décrivant une flotte nationale qui pourrait plus que doubler d'ici 2031 et un programme politique conçu pour localiser les capacités de maintenance, de réparation et de peinture à l'intérieur des frontières nationales. Airbus a soutenu le débit avec 793 livraisons commerciales en 2025, et une part significative de ces aéronefs est passée par des baies certifiées dans des centres de livraison qui standardisent la qualité de la peinture selon les conditions de garantie. Des intervalles de repeinture plus courts sont souvent une décision stratégique pour les compagnies à forte utilisation, visant à maintenir la valeur de la marque et des actifs. Cette approche soutient un flux de travail constant pour les ateliers de peinture, même pendant les périodes de réduction des transitions de crédit-bail, garantissant que le marché reste lié à des périmètres de travail récurrents. Les incitations fiscales et la simplification douanière en Inde visent à réduire les coûts de convoyage et à développer l'offre nationale, encourageant le développement de nouveaux hangars près des principaux hubs et soutenant les repeintures exécutées localement qui avaient précédemment été délocalisées à l'étranger.

Montée en gamme vers des aéronefs à fuselage large par les grandes compagnies aériennes

Les compagnies de réseau augmentent leur capacité long-courrier par la montée en gamme vers des aéronefs à fuselage large, ce qui implique des événements de repeinture. Ces événements nécessitent davantage d'heures de main-d'œuvre et de matériaux par cycle, entraînant des valeurs moyennes de commande plus élevées par créneau pour les prestataires et permettant une tarification premium sur le marché. Les perspectives à long terme de Boeing indiquent une vague de remplacement à grande échelle des avions en service au cours des deux prochaines décennies, un schéma qui prolonge les durées de vie économiques à court terme et soutient la demande de repeinture et de finition au fur et à mesure que les flottes font la transition vers de nouveaux types. Les centres de livraison et les capacités de maintenance, réparation et révision configurés pour les fuselages larges fonctionnent avec des seuils d'utilisation plus élevés, ce qui oriente davantage de travaux vers des sites certifiés tels que le complexe de peinture lié à Airbus à Mobile, qui s'est développé pour gérer un volume récurrent dans le cadre de contrats pluriannuels. L'échelle de capacité et le statut de certification restent des différenciateurs stratégiques, et les opérateurs apprécient la prévisibilité des délais d'exécution dans des baies à fuselage large climatisées qui peuvent intégrer des vérifications structurelles et la finition lors de la même visite, réduisant ainsi le temps d'immobilisation au sol. L'application conforme aux garanties et la supervision de la navigabilité dans le cadre des réglementations européennes et américaines continuent de fixer des normes de performance minimales en matière de durabilité et d'adhérence, influençant le calendrier de repeinture et la sélection des fournisseurs.

Exigences strictes des fabricants d'équipements d'origine en matière de garantie sur la longévité de la peinture

Les fabricants d'équipements d'origine intègrent des clauses de performance de peinture dans la documentation de livraison qui lient la protection contre la corrosion et la durabilité esthétique à la couverture de garantie. Cette pratique pousse les opérateurs à planifier la finition sur des intervalles plus courts à l'approche de l'expiration des garanties. Les bailleurs maintiennent cette discipline lors de la restitution en inspectant la rétention du brillant et en vérifiant l'épaisseur du film et l'adhérence par rapport aux seuils établis, soulignant l'importance des systèmes et processus certifiés sur le marché. Les fournisseurs de revêtements qui satisfont aux critères de résistance aux intempéries accélérée et de résistance chimique obtiennent un statut approuvé au niveau du fabricant d'équipements d'origine, et ces homologations limitent l'entrée concurrentielle et alignent les choix de peinture sur l'éligibilité à la garantie. L'innovation en matière de matériaux et de procédés s'est accélérée, avec l'introduction de solutions de pulvérisation automatisées et de contrôle des procédés pour réduire la variabilité, à la suite de préoccupations antérieures concernant l'adhérence sur les nouvelles générations de cellules qui ont conduit à un examen plus attentif des fenêtres d'application des apprêts. Les solutions verticalement intégrées qui combinent la modification de la cabine et la finition extérieure dans le cadre d'un programme unique aident les compagnies aériennes à satisfaire simultanément aux exigences de garantie et de navigabilité en moins de visites, ce qui renforce la fidélisation des prestataires sur l'horizon de planification.

Adoption rapide des systèmes de couche de base et de couche transparente pour réduire le délai d'exécution

Les chimies de nouvelle génération pour couche de base et couche transparente permettent l'application de la couleur et de la couche protectrice le même jour, réduisant le temps d'immobilisation au sol typique de plusieurs jours et augmentant le débit des hangars sur l'ensemble du marché. easyJet déploie un système léger à trois couches sur une partie de sa flotte, réduisant la masse par cellule de 27 kg, avec des plans de déploiement à grande échelle d'ici 2030 pour réaliser des économies de carburant et d'émissions au niveau de la flotte.[2]Source : Équipe médias d'easyJet, "easyJet teste une nouvelle peinture qui réduit le poids et la consommation de carburant de l'aéronef dans une première mondiale," easyJet, easyjet.com Les opérateurs reconnaissent le bénéfice combiné d'un durcissement plus rapide et d'une réduction du poids, qui ensemble améliorent les jours de revenus et les coûts d'exploitation tout en maintenant les normes d'apparence. Les compagnies aériennes dans des géographies à capacité contrainte ont signalé des gains d'efficacité grâce aux systèmes extérieurs à durcissement rapide et à faible teneur en composés organiques volatils, ainsi qu'à des séquences de finition intérieure simplifiées qui suppriment des étapes et réduisent les besoins en heures de main-d'œuvre. Les matériaux approuvés par les fabricants d'équipements d'origine et les programmes de formation numérique standardisent davantage la qualité d'application, ce qui contribue à aligner la conformité aux garanties avec des délais d'exécution plus rapides dans les ateliers de peinture certifiés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts en heures de main-d'œuvre dans les centres de maintenance, réparation et révision de l'Union européenne et des États-Unis | -2.9% | Europe occidentale (Allemagne, France, Royaume-Uni) et zones salariales du Sunbelt et du Nord-Est américain | Long terme (≥ 4 ans) |

| Budgets de maintenance des compagnies aériennes très cycliques | -2.7% | Mondial, aigu dans les marchés émergents (Amérique du Sud, Afrique) lors des ralentissements économiques | Court terme (≤ 2 ans) |

| Disponibilité limitée de hangars de peinture à grandes baies | -2.3% | Centres de maintenance, réparation et révision matures d'Amérique du Nord et d'Europe, pénurie critique dans les corridors de croissance d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix du dioxyde de titane | -1.6% | Mondial, avec une offre concentrée en Chine (60 % de la capacité mondiale) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Budgets de maintenance des compagnies aériennes très cycliques

Les cycles de transition de crédit-bail devraient diminuer jusqu'à fin 2025, les opérateurs prolongeant leurs contrats de crédit-bail dans l'attente de livraisons retardées, réduisant la demande de projets de repeinture à court préavis et incitant les prestataires de peinture à s'appuyer sur des contrats de volume à long terme pour maintenir une utilisation stable. Les compagnies aériennes ont privilégié les opérations de vol pendant les périodes de pointe des voyages et ont différé les travaux esthétiques là où les limites de corrosion le permettaient, ce qui a concentré les dépenses discrétionnaires dans des fenêtres saisonnières plus étroites et a contraint les plannings des ateliers. Les prestataires disposant d'accords pluriannuels et de volumes liés aux fabricants d'équipements d'origine, y compris ceux desservant les lignes d'assemblage final d'Airbus, ont maintenu un débit de base au-dessus du seuil de rentabilité, ce qui s'est avéré décisif pendant les trimestres plus faibles. Les indépendants plus petits ont fait face à une pression sur les prix et à une moindre certitude de créneaux dans cet environnement, et beaucoup se sont tournés vers des périmètres de travail adjacents ou ont recherché des alliances susceptibles de lisser la demande sur les cycles. L'effet net est une division plus marquée entre la capacité garantie par des engagements pluriannuels et le volume opportuniste qui fluctue avec les conditions macroéconomiques et les calendriers de crédit-bail, ce qui prolonge la volatilité pour les prestataires sans contrats d'ancrage.[3]Source : Équipe éditoriale de Vallair, "Gestion de la maintenance, réparation et révision novembre–décembre 2025 – Perspectives 2026," Vallair, vallair.aero

Disponibilité limitée de hangars de peinture à grandes baies

L'infrastructure à grandes baies climatisées est tendue dans les hubs matures, et les délais d'obtention de permis ainsi que les exigences de conformité environnementale allongent les délais de livraison des projets, ce qui limite le potentiel d'expansion à court terme sur le marché. L'Europe a connu des investissements ciblés pour atténuer la congestion, le projet de trois hangars de Magnetic Group à Tallinn étant conçu pour augmenter la capacité de peinture tout en préservant les certifications de l'Agence européenne de la sécurité aérienne dans un emplacement compétitif en termes de coûts. Le Moyen-Orient ajoute également une capacité spécialisée, avec une nouvelle installation à Dubaï Sud positionnée pour desservir les flottes régionales qui traitent les livrées comme un élément central de la marque et effectuent des vérifications lourdes à des intervalles prévisibles. La planification du réseau et l'allocation des créneaux restent complexes dans les aéroports où la disponibilité des pistes et les contraintes de temps de roulage limitent les sites où les hangars peuvent être construits ou agrandis, ce qui pousse les prestataires vers des emplacements satellites avec une meilleure disponibilité foncière. Les exigences de convoyage peuvent éroder une partie des avantages d'arbitrage salarial lorsque les aéronefs doivent parcourir de longues distances pour atteindre les baies disponibles, renforçant la valeur de la densité régionale et des campus à plusieurs baies près des clusters d'assemblage final ou de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les véhicules aériens sans pilote dépassent la croissance de la flotte habitée traditionnelle

Les aéronefs commerciaux représentaient 71,54 % de la part de marché en 2025, portés par les 793 livraisons d'Airbus. Ces livraisons ont soutenu un flux constant de première peinture et des initiatives de rebranding des compagnies aériennes associées aux nouvelles introductions de flotte. Cet effet d'échelle reste un ancrage clé pour le marché, sous-tendant l'utilisation dans les centres de livraison et les sites certifiés qui gèrent les applications conformes aux garanties et les rotations rapides pour les types à fuselage étroit.

Les véhicules aériens sans pilote se développeront le plus rapidement à un TCAC de 14,53 % jusqu'en 2031, portés par le soutien du Fonds européen de défense au développement de la propulsion pour les aéronefs loyaux à hauteur de 20 millions EUR (21,6 millions USD) et par la prolifération des missions de reconnaissance et de patrouille qui nécessitent des revêtements résistants à la corrosion et spécifiques aux missions. Les aéronefs militaires continuent de fournir des cycles de repeinture réguliers grâce à la maintenance en dépôt et à la transition vers des apprêts sans chrome alignés sur les exigences américaines et alliées, ce qui oriente une part de la capacité vers des ateliers qualifiés par les représentants désignés d'ingénierie capables de regrouper la documentation de navigabilité avec le traitement de surface et la finition extérieure. Les aéronefs d'aviation générale et les hélicoptères constituent des flux de niche stables, portés par l'exposition à la corrosion par l'eau salée et les besoins opérationnels plutôt que par la cadence de branding, ce qui soutient les opérations à petites baies et les périmètres de travail de revêtements spéciaux.

L'évolution des tendances d'approvisionnement pour les plateformes sans pilote introduit des exigences de flux de travail spécifiques pour le secteur. Celles-ci comprennent le masquage pour les capteurs, les revêtements de finition à faible observabilité lorsque spécifiés, et la garantie de la durabilité opérationnelle tout en maintenant une masse totale de peinture par unité inférieure à celle des modèles commerciaux plus grands. À mesure que les budgets de défense privilégient les aéronefs de combat collaboratifs et les flottes de surveillance, les prestataires qualifiés verront une proportion plus élevée de spécifications militaires dans leurs carnets de commandes, ce qui augmente l'intensité de la documentation et la supervision de la certification par créneau. Pour les flottes commerciales, le calendrier de repeinture reste étroitement lié aux programmes de branding, aux jalons de garantie et aux fenêtres de contrôle de la corrosion, et ce triangle de moteurs continue de définir la prévisibilité du flux de ligne pour les ateliers à haut débit axés sur les programmes à fuselage étroit. Le résultat est une charge de travail bifurquée, avec des événements récurrents à fuselage étroit donnant le rythme et des projets spécialisés sans pilote ou militaires ajoutant des plannings à marge plus élevée mais plus variable sur l'ensemble du marché.

Par type de service : la livrée personnalisée monétise la différenciation de marque

La peinture extérieure représentait 54,55 % des revenus projetés pour 2025, soulignant son rôle essentiel dans la protection contre la corrosion et les finitions conformes aux garanties qui garantissent que les aéronefs restent opérationnels et répondent aux normes d'apparence du marché. La livrée personnalisée est le segment à la croissance la plus rapide, avec un TCAC de 12,50 % jusqu'en 2031, les compagnies aériennes convertissant des événements spéciaux en amplification de marque qui justifie une tarification premium pour le masquage complexe, les transitions de couleurs multiples et les effets métalliques ou nacrés. Des cas très médiatisés, tels que la livrée A350 du 80e anniversaire de Cathay Pacific, illustrent comment des campagnes soigneusement orchestrées génèrent des médias gagnés et propulsent les livrées au premier plan de la stratégie de marque dans un marché encombré. La peinture intérieure soutient les programmes de rafraîchissement de cabine et les améliorations de l'expérience passager, et la catégorie bénéficie de la consolidation des processus qui supprime des étapes et réduit les heures de main-d'œuvre par rafraîchissement de fuselage large lors de l'utilisation de charges et d'apprêts de nouvelle génération. Les services spécialisés, notamment le décapage, les repeintures partielles et les mises en conservation protectrice, complètent le mix, et leur cadence reflète les calendriers de crédit-bail et la protection de la valeur résiduelle pour les bailleurs qui suivent l'apparence et l'épaisseur du film tout au long de la durée du contrat.

Les compagnies aériennes évaluent de plus en plus les choix de peinture sous l'angle de l'efficacité opérationnelle, favorisant l'adoption de systèmes légers à durcissement rapide dans le cadre de stratégies plus larges de carburant et d'émissions au sein du secteur des services de peinture aéronautique. Le programme d'easyJet illustre ce changement avec des résultats tangibles en termes de poids et d'émissions, ainsi que les avantages de débit de fenêtres de durcissement plus courtes au niveau du hangar, et des approches similaires émergent en Asie et en Europe grâce aux technologies à faible teneur en composés organiques volatils et à durcissement par humidité. À mesure que les schémas multicolores et patrimoniaux passent d'événements ponctuels à des campagnes continues, les prestataires font évoluer les flux de travail de conception, d'approbation et d'exécution pour standardiser les projets complexes sans prolonger le temps d'immobilisation au sol, contribuant à stabiliser les marges sur un mix de produits qui a historiquement été à forte intensité de main-d'œuvre. Le résultat est un paysage de services où les travaux extérieurs de base restent l'activité de référence, tandis que les livrées personnalisées et la rationalisation intérieure représentent une part croissante de la différenciation et des marges sur le marché.

Par utilisateur final : les opérateurs de jets d'affaires exploitent la croissance des carnets de commandes

Les compagnies aériennes et les sociétés de crédit-bail ont capté 55,60 % des revenus des utilisateurs finaux en 2025, les acheteurs à grande échelle ayant tiré parti d'accords pluriannuels et de la proximité des centres de livraison pour sécuriser un débit prévisible sur l'ensemble du marché. Les opérateurs de jets d'affaires devraient croître à un TCAC de 11,65 % jusqu'en 2031, portés par de solides carnets de commandes qui alimentent l'activité des centres de finition, les livrées à la demande des propriétaires et les finitions de cabine qui exigent une exécution sur mesure. Les fabricants d'équipements d'origine et les maisons de finition ont répondu en ajoutant une capacité spécialisée pour intégrer la peinture aux finitions intérieures, réduisant les transferts et comprimant les délais de programme pour les acheteurs à valeur nette élevée et les entreprises. Les opérateurs militaires contribuent à une demande constante grâce aux cycles de dépôt et aux transitions sans chrome, qui orientent les travaux vers des prestataires approuvés par les représentants désignés d'ingénierie capables de signer la documentation de navigabilité et de coordonner avec les clients de défense sur le contrôle des spécifications. Des capacités déployables de contrôle et de protection contre la corrosion émergent également pour les emplacements avancés, ce qui élargit les cas d'utilisation des apprêts et revêtements de finition sans chrome au sein des réseaux de défense.

Pour l'ensemble des utilisateurs finaux, la structure contractuelle et la certification définissent la sélection des prestataires et le pouvoir de tarification sur le marché. Les compagnies aériennes et les bailleurs ont tendance à regrouper les repeintures avec les vérifications lourdes ou les événements de livraison pour réduire le temps d'immobilisation au sol. Dans le même temps, les clients de jets d'affaires valorisent l'exécution sur mesure et sont plus susceptibles de payer pour des créneaux premium et une livraison accélérée. Les clients de défense mettent l'accent sur la qualification et la répétabilité, ce qui réduit le champ aux ateliers disposant des bonnes approbations de matériaux, des données d'essai et des pratiques de documentation pour la supervision gouvernementale. Les ajouts de capacité régionale au Moyen-Orient et en Europe complètent les réseaux nord-américains et asiatiques, contribuant à aligner l'offre sur les besoins des utilisateurs et à réduire l'exposition au convoyage pour certaines missions. En conséquence, le mix d'utilisateurs finaux soutient un flux diversifié de projets qui équilibre les travaux à fuselage étroit standardisés à volume élevé avec des travaux spécialisés et à marge plus élevée dans les catégories affaires et défense sur le marché.

Analyse géographique

L'Amérique du Nord détenait 34,05 % en 2025 et est restée la plus grande base régionale pour le marché, soutenue par les centres de livraison des fabricants d'équipements d'origine et les campus à plusieurs baies dans le sud-est des États-Unis qui concentrent les travaux de première peinture et les programmes à fuselage étroit à haut débit. Le complexe lié à Airbus à Mobile, en Alabama, s'est développé pour atteindre cinq baies de peinture et a augmenté sa capacité de service annuelle pour gérer le flux de ligne récurrent dans le cadre de contrats prolongés, contribuant à stabiliser l'utilisation pendant une période de travaux de transition de crédit-bail différés. La chaîne d'approvisionnement régionale resserre également les délais de cycle, avec un investissement majeur dans les revêtements en Caroline du Nord qui centralise la production aérospatiale et réduit les délais de livraison pour les ateliers de tout le Sud-Est. La densité de certification et l'expérience de la main-d'œuvre continuent de soutenir la position de leadership de l'Amérique du Nord, même si l'inflation salariale et la disponibilité de la main-d'œuvre restent des considérations stratégiques pour les prestataires de peinture et les réseaux de maintenance, réparation et révision.

L'Asie-Pacifique devrait afficher la trajectoire de croissance la plus rapide à un TCAC de 11,60 % en termes de taille de marché jusqu'en 2031, portée par l'expansion de la flotte indienne et un programme politique axé sur les capacités de maintenance, réparation et révision et de peinture nationales qui réduisent la dépendance historique aux ateliers étrangers. La documentation gouvernementale décrit une voie pour les installations de peinture nationales près des principaux hubs. Elle suggère une croissance significative de la demande à mesure que la flotte nationale s'étend jusqu'en 2031, ce qui devrait augmenter le débit régional et raccourcir les distances de convoyage pour les opérateurs indiens. En Chine, les fournisseurs de revêtements en place entretiennent des partenariats de longue date avec les grandes compagnies aériennes, et les programmes des fournisseurs en matière de formation et de standardisation des processus continuent de soutenir la qualité et la conformité au sein des flottes locales. La capacité reste concentrée dans quelques zones métropolitaines, de sorte que le routage transfrontalier vers les hubs régionaux d'Asie du Sud-Est et d'Asie de l'Est se poursuit pour les projets complexes, notamment lorsque des baies à fuselage large et des capacités de livrée personnalisée sont requises.

L'Europe maintient une part de marché substantielle grâce à des prestataires certifiés et des expansions ciblées, notamment un complexe de trois hangars à Tallinn prévu pour augmenter la capacité de peinture tout en maintenant la conformité aux normes de l'Agence européenne de la sécurité aérienne. Le Moyen-Orient continue d'ajouter des infrastructures de peinture dédiées, telles que l'installation de Dubaï Sud conçue pour les flottes régionales avec de fortes exigences en matière de livrée et de branding, ce qui contribue à absorber la demande des compagnies aériennes effectuant des vérifications lourdes à intervalles réguliers. L'Amérique du Sud et l'Afrique restent plus épisodiques dans la demande de peinture en raison de bases de flotte plus petites et d'obstacles infrastructurels à forte intensité de capital, ce qui maintient les travaux complexes gravitant vers des hubs établis avec des réseaux certifiés plus importants. Dans toutes les régions, les cadres de certification et les exigences de garantie des fabricants d'équipements d'origine standardisent l'exécution et réduisent la sélection des prestataires, ce qui favorise les campus à plusieurs baies et les partenaires des centres de livraison capables d'assurer le débit et les délais d'exécution sur l'ensemble du marché.

Paysage concurrentiel

Le marché des services de peinture aéronautique est modérément consolidé, avec des prestataires de peinture spécialisés opérant aux côtés de réseaux de maintenance, réparation et révision verticalement intégrés et de centres de livraison de fabricants d'équipements d'origine qui captent une part importante du volume de première peinture. Les spécialistes et les réseaux diversifiés se font concurrence sur une combinaison de délai d'exécution, de profondeur de certification et de proximité avec les clients, ce qui a encouragé des accords de capacité pluriannuels pour protéger l'utilisation de la volatilité des transitions de crédit-bail. MAAS Aviation a prolongé son programme lié à Airbus à Mobile et s'est développé à cinq baies, soutenant un débit annuel qui sous-tend des revenus stables dans un contexte de pression cyclique sur les travaux de repeinture opportunistes. Les références en matière de durabilité ont également été intégrées dans les critères d'appel d'offres pour certains opérateurs et bailleurs, bénéficiant aux prestataires qui divulguent leurs performances environnementales et investissent dans l'efficacité des processus. Du côté des matériaux, les fournisseurs consolident la production aérospatiale et les investissements en formation dans des emplacements clés, raccourcissant ainsi les délais de livraison et standardisant les pratiques d'application pour les ateliers de peinture certifiés aux États-Unis et dans les clusters asiatiques.

Les tactiques concurrentielles reflètent un mélange d'adoption technologique et de positionnement de capacité. La décision d'easyJet de déployer un système de revêtement léger à trois couches capture des économies de carburant et d'émissions tout en renforçant la marque et les préférences d'approvisionnement de la compagnie, et c'est le type de programme qui peut influencer les critères de sélection des prestataires de peinture à travers l'Europe. Sherwin-Williams a ajouté des approbations pour des systèmes extérieurs alignés sur les mandats sans chrome, élargissant l'ensemble de matériaux qualifiés pour les utilisateurs militaires et commerciaux se préparant aux échéances réglementaires. Les utilisateurs de défense, tels que Saab, ont introduit des modules déployables de contrôle et de protection contre la corrosion conçus pour une mise en place rapide sur des bases avancées, ce qui crée de nouvelles exigences pour les ateliers qui soutiennent les cellules revenant d'un déploiement avancé. Ces mouvements, combinés à la capacité liée aux fabricants d'équipements d'origine et aux intégrations des centres de livraison, façonnent un paysage où l'échelle, la certification et la technologie définissent ensemble la position concurrentielle sur le marché.

Les cadres de certification et de garantie renforcent les barrières à l'entrée. Les fabricants d'équipements d'origine et les régulateurs définissent les matériaux approuvés et les enveloppes de processus, élevant ainsi l'importance des homologations des fournisseurs, des données de résistance aux intempéries accélérée et des résultats documentés dans les fenêtres de durcissement spécifiées. Les prestataires qui intègrent les travaux de cabine avec la repeinture extérieure peuvent compresser le temps d'immobilisation au sol des clients et approfondir les relations sur les familles de cellules, ce qui améliore la fidélisation au fur et à mesure que les flottes transitent entre les vérifications lourdes et la maintenance de l'apparence. La densité géographique autour des sites d'assemblage final et des centres de finition d'aviation d'affaires confère des avantages en matière de planification, de réduction du convoyage et d'accès direct aux matériaux, aidant les campus plus importants à maintenir une utilisation élevée tout au long des cycles saisonniers du marché. D'ici 2031, la position concurrentielle dépendra probablement des accords pluriannuels avec les clients, des portefeuilles de matériaux qualifiés et d'une capacité démontrée à faire tourner les aéronefs plus rapidement sans compromettre la durabilité ou la conformité aux garanties.

Leaders du secteur des services de peinture aéronautique

Air Livery Limited

International Aerospace Coatings Limited

Singapore Technologies Engineering Ltd.

Lufthansa Technik Intercoat GmbH (Lufthansa Technik AG)

Expressair Aviation Limited (MAAS Aviation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Aerofleet Coatings Management a introduit l'Iris CMX, son deuxième outil d'inspection par drone. Cet outil innovant mesure directement les performances des revêtements avec un capteur de contact spécialisé à trois fonctions. En collaboration avec Donecle, l'Iris CMX capture des métriques quantitatives précises pour l'épaisseur du film sec, la couleur et le brillant. Cette avancée améliore la précision, la cohérence et la répétabilité des inspections de revêtements. Le drone Iris GVI, l'outil existant d'Aerofleet, parcourt une grille prédéterminée au-dessus d'un aéronef, capturant jusqu'à 600 photos haute définition lors d'une analyse visuelle complète. Le logiciel de gestion des revêtements examine ces images, identifiant tout problème ou usure de revêtement. Grâce à l'intégration de ce système sophistiqué à deux drones, Aerofleet améliore sa capacité à identifier le moment optimal de repeinture d'un aéronef, allant au-delà des simples évaluations basées sur le temps ou les heures de vol.

- Octobre 2025 : MAAS Aviation a prolongé son accord de cinq ans avec Airbus pour la peinture des aéronefs A320 et A220 à Mobile, en Alabama. L'installation, agrandie en 2024 pour inclure cinq baies de peinture avec une capacité annuelle de 200 aéronefs, soutient la production croissante d'Airbus à fuselage étroit. Cet accord souligne l'importance stratégique de partenariats solides pour faire évoluer la production, améliorer l'efficacité de la chaîne d'approvisionnement et maintenir un positionnement concurrentiel dans le secteur aérospatial face à une demande croissante d'aéronefs à fuselage étroit.

- Juillet 2025 : L'accord prolongé de MAAS Aviation avec Ryanair jusqu'en 2035 renforce son rôle dans la stratégie d'expansion de la flotte de Ryanair. Couvrant 500 repeintures d'aéronefs, le partenariat intègre les services de peinture aux opérations de maintenance, garantissant l'efficacité et la réduction des temps d'immobilisation. Cela soutient la croissance de Ryanair vers 800 aéronefs et 300 millions de passagers annuellement d'ici 2034.

Périmètre du rapport mondial sur le marché des services de peinture aéronautique

Le marché des services de peinture aéronautique englobe des services spécialisés tels que la préparation de surface, l'application de revêtements protecteurs et la finition esthétique. Ces services garantissent la conformité aux normes de sécurité aéronautique, améliorent la résistance à la corrosion, améliorent l'efficacité énergétique grâce à des revêtements avancés et soutiennent le branding des compagnies aériennes grâce à des designs personnalisés. Les prestataires offrent des solutions de maintenance, de repeinture et de finition aux compagnies aériennes, aux fabricants d'équipements d'origine et aux prestataires de maintenance, réparation et révision, faisant des services de peinture un aspect essentiel de la gestion du cycle de vie des aéronefs et de l'efficacité opérationnelle.

Le marché des services de peinture aéronautique est segmenté par type d'aéronef, type de service, utilisateur final et géographie. Par composant, le marché est segmenté en aéronefs commerciaux, aéronefs militaires, aéronefs d'aviation générale, hélicoptères et véhicules aériens sans pilote. Par type de service, le marché est segmenté en peinture extérieure, peinture intérieure, livrée personnalisée et autres. Par utilisateur final, le marché est segmenté en compagnies aériennes et sociétés de crédit-bail, fabricants d'équipements d'origine, opérateurs militaires et opérateurs de jets d'affaires. Le rapport couvre également les tailles de marché et les prévisions pour le marché des services de peinture aéronautique dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aéronefs commerciaux |

| Aéronefs militaires |

| Aéronefs d'aviation générale |

| Hélicoptères |

| Véhicules aériens sans pilote |

| Peinture extérieure |

| Peinture intérieure |

| Livrée personnalisée |

| Autres |

| Compagnies aériennes et sociétés de crédit-bail |

| Fabricants d'équipements d'origine |

| Opérateurs militaires |

| Opérateurs de jets d'affaires |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'aéronef | Aéronefs commerciaux | ||

| Aéronefs militaires | |||

| Aéronefs d'aviation générale | |||

| Hélicoptères | |||

| Véhicules aériens sans pilote | |||

| Par type de service | Peinture extérieure | ||

| Peinture intérieure | |||

| Livrée personnalisée | |||

| Autres | |||

| Par utilisateur final | Compagnies aériennes et sociétés de crédit-bail | ||

| Fabricants d'équipements d'origine | |||

| Opérateurs militaires | |||

| Opérateurs de jets d'affaires | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de peinture aéronautique et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché des services de peinture aéronautique était évaluée à 1,50 milliard USD en 2025 et devrait atteindre 2,53 milliards USD d'ici 2031, enregistrant un TCAC de 9,33 % sur la période 2026-2031.

Quel type d'aéronef représente la plus grande part aujourd'hui et quel segment croît le plus rapidement ?

Les aéronefs commerciaux représentaient 71,54 % en 2025, tandis que les véhicules aériens sans pilote devraient croître le plus rapidement à un TCAC de 14,53 % jusqu'en 2031.

Quelles régions sont en tête et quelle région est le point chaud de croissance à court terme ?

L'Amérique du Nord était en tête avec 34,05 % en 2025, et l'Asie-Pacifique est le point chaud à court terme avec un TCAC projeté de 11,60 % jusqu'en 2031, soutenu par la montée en puissance de la flotte indienne et le développement des capacités de maintenance, réparation et révision nationales.

Quelles évolutions technologiques réduisent les délais d'exécution de la peinture aéronautique ?

Les systèmes de couche de base et de couche transparente permettent l'application de la couleur et des couches protectrices le même jour, réduisant le temps d'immobilisation au sol de plusieurs jours et s'alignant sur des systèmes légers qui réduisent la consommation de carburant pour les opérateurs.

Comment les exigences de garantie et réglementaires façonnent-elles la sélection des prestataires ?

Les garanties des fabricants d'équipements d'origine et les cadres de navigabilité élèvent le besoin de matériaux approuvés, de processus documentés et de prestataires certifiés, ce qui réduit la sélection aux ateliers capables d'assurer la durabilité et la conformité dans les directives de durcissement et d'épaisseur de film définies.

Quelles catégories d'utilisateurs finaux sous-tendent la résilience de la demande ?

Les compagnies aériennes et les bailleurs ont fourni un volume à grande échelle représentant 65,20 % des revenus de 2025, tandis que les opérateurs de jets d'affaires ajoutent des projets sur mesure à marge plus élevée et devraient croître à un TCAC de 11,65 % jusqu'en 2031.

Dernière mise à jour de la page le: