Taille et part du marché des systèmes de vidéosurveillance en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

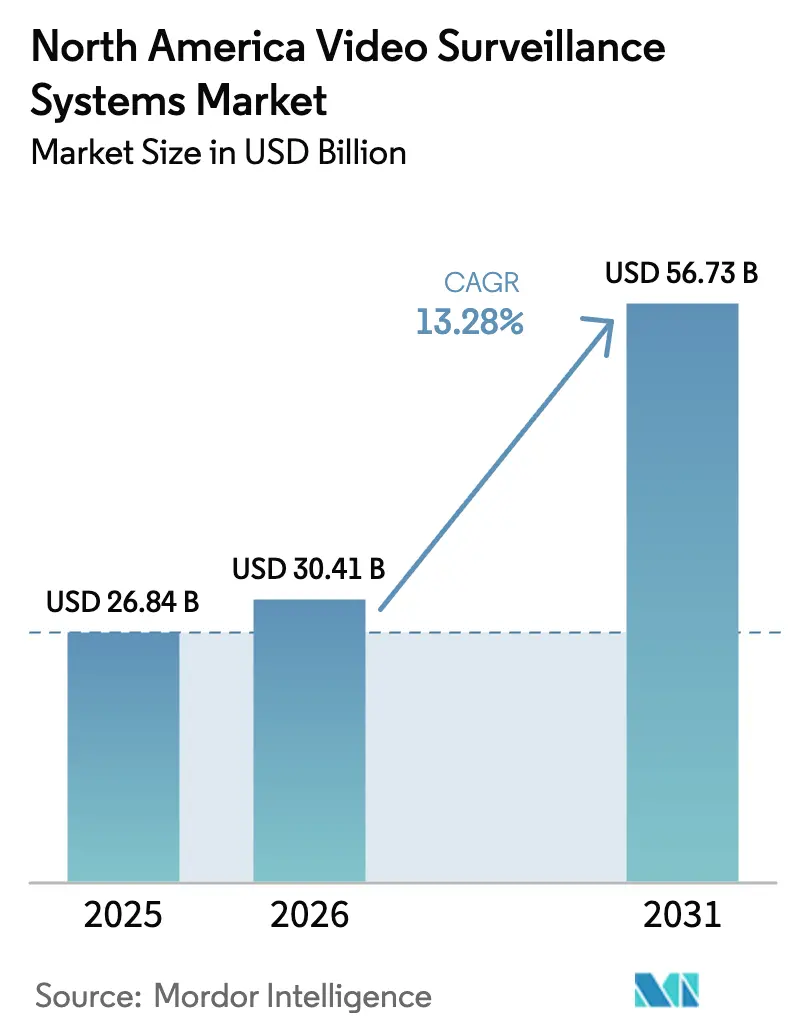

| Taille du marché de l'année de base (2025) | 26.84 Milliards de dollars |

| Taille du Marché (2026) | 30.41 Milliards de dollars |

| Taille du Marché (2031) | 56.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de vidéosurveillance en Amérique du Nord par Mordor Intelligence

La taille du marché des systèmes de vidéosurveillance en Amérique du Nord en 2026 est estimée à 30,41 milliards USD, en progression par rapport à la valeur 2025 de 26,84 milliards USD, avec des projections pour 2031 affichant 56,73 milliards USD, croissant à un TCAC de 13,28 % sur la période 2026-2031. La demande croissante d'analyses basées sur l'IA, la disponibilité accrue des puces d'informatique en périphérie et la migration vers la vidéosurveillance fournie dans le cloud sous forme de service reconfigurent les attentes des clients. Les organisations traitent désormais les caméras comme des capteurs générateurs de données alimentant des plateformes de veille stratégique en temps réel, réduisant les besoins en bande passante et abaissant le coût total de possession. Les déploiements rapides de la 5G ouvrent des cas d'usage en extérieur et en mobilité jusqu'alors inaccessibles, tandis que les caméras multi-capteurs et 4K deviennent la norme dans les déploiements d'infrastructures critiques et de villes intelligentes. La consolidation croissante parmi les acteurs historiques du matériel et l'arrivée de spécialistes nativement cloud intensifient la concurrence et accélèrent le rythme de l'innovation centrée sur les logiciels.

Points clés du rapport

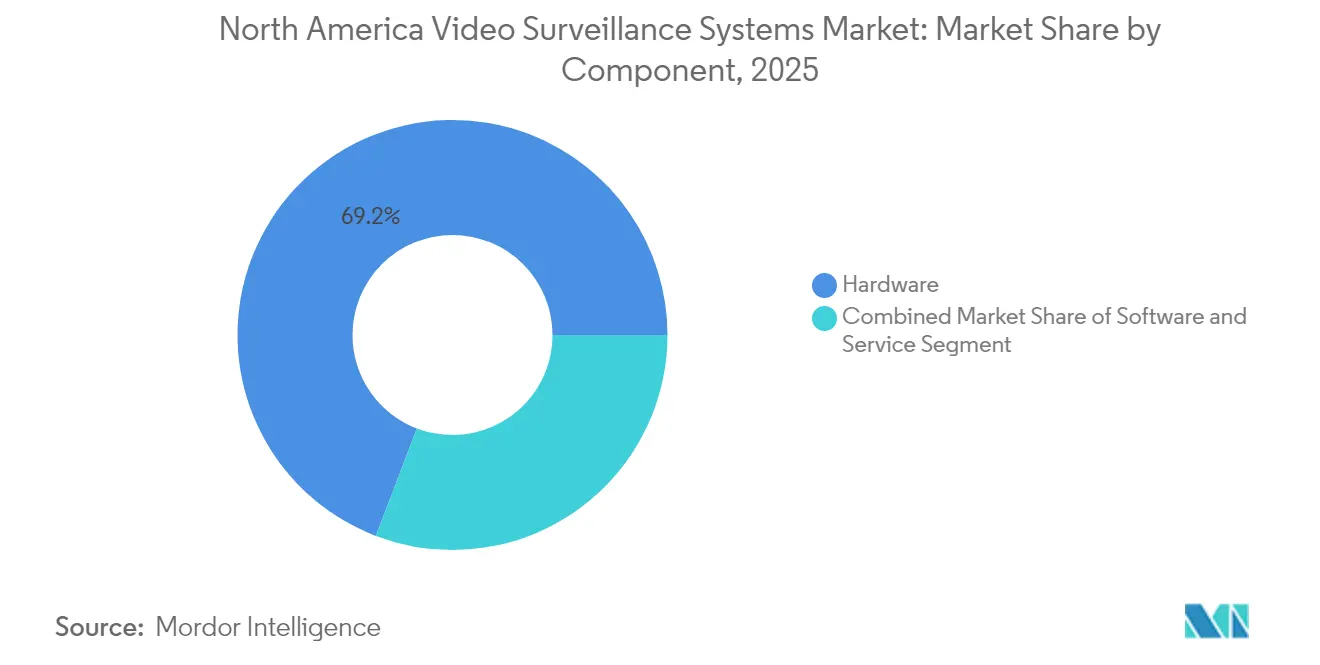

- Par composant, le matériel a conservé une part de 69,20 % du marché des systèmes de vidéosurveillance en Amérique du Nord en 2025 ; la vidéosurveillance en tant que service est prévue de croître à un TCAC de 15,5 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site détenaient 84,10 % de la part du marché des systèmes de vidéosurveillance en Amérique du Nord en 2025, tandis que les déploiements cloud devraient enregistrer un TCAC de 15,9 % entre 2026 et 2031.

- Par connectivité, les installations filaires représentaient 74,20 % de la taille du marché des systèmes de vidéosurveillance en Amérique du Nord en 2025 ; la connectivité sans fil est le segment à la croissance la plus rapide avec un TCAC de 15,2 % sur la même période.

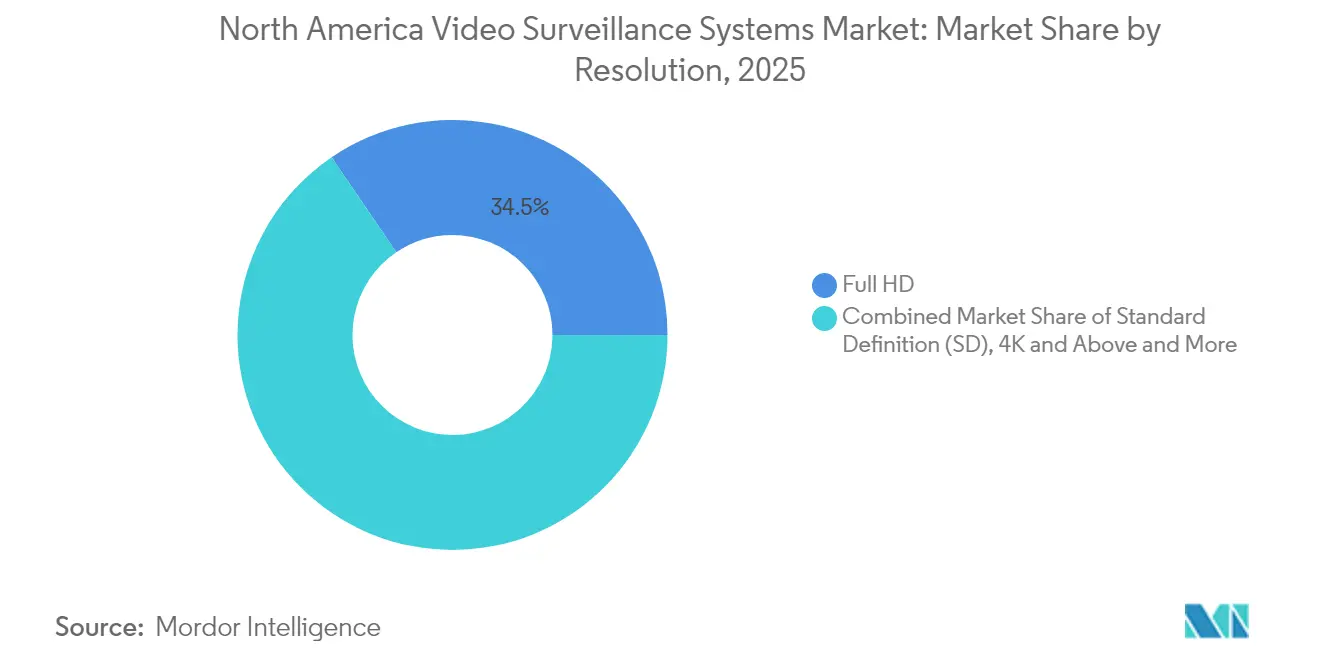

- Par résolution, les systèmes Full HD contrôlaient 34,50 % du marché des systèmes de vidéosurveillance en Amérique du Nord en 2025, tandis que les caméras 4K et plus devraient progresser à un TCAC de 15,5 % jusqu'en 2031.

- Par secteur d'utilisateur final, le secteur commercial commandait 39,30 % de la taille du marché des systèmes de vidéosurveillance en Amérique du Nord en 2025 ; les applications d'infrastructure devraient afficher un TCAC de 15,6 % jusqu'en 2031.

- Par zone géographique, les États-Unis dominaient avec une part de 89,40 % du marché des systèmes de vidéosurveillance en Amérique du Nord en 2025, tandis que le Mexique est le marché national à la croissance la plus rapide avec un TCAC de 13,7 % jusqu'en 2031.

- Les cinq principaux fournisseurs contrôlaient ensemble environ 21 à 32 % de la part du marché des systèmes de vidéosurveillance en Amérique du Nord en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes de vidéosurveillance en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées des puces IA en périphérie réduisant le coût total de possession | +3.2% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Obligation d'équiper les forces de l'ordre américaines de caméras corporelles et embarquées | +2.1% | États-Unis | Court terme (≤ 2 ans) |

| Intégration de la vidéosurveillance avec les systèmes de point de vente et de gestion des stocks dans les grandes surfaces | +2.5% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption accélérée de la vidéosurveillance en tant que service nativement cloud parmi les franchises multi-sites de PME | +2.8% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Augmentation des financements fédéraux et étatiques pour la modernisation de la sécurité dans les établissements scolaires | +1.9% | États-Unis | Court terme (≤ 2 ans) |

| Adoption croissante de caméras thermiques et multi-capteurs dans les infrastructures critiques nord-américaines | +1.7% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées des puces IA en périphérie réduisant le coût total de possession dans les installations américaines

Les processeurs IA spécialisés intégrés dans les caméras transfèrent les analyses des serveurs centraux vers la périphérie, réduisant les besoins en bande passante jusqu'à 70 % et abaissant les exigences de stockage. [1]ADLINK Technology Inc., "ADLINK renforce ses solutions d'IA en périphérie avec NVIDIA lors de COMPUTEX 2024", adlinktech.com Les plateformes alimentées par NVIDIA Jetson Orin illustrent comment la détection d'objets en temps réel, le stationnement intelligent et la surveillance périmétrique peuvent fonctionner localement, éliminant les équipements dorsaux coûteux. Ce changement architectural est significatif pour les détaillants, les campus et les entreprises multi-sites où les analyses centralisées nécessitaient auparavant des dépenses d'investissement importantes. À mesure que les prix des composants baissent et que les jeux de puces atteignent une meilleure efficacité thermique, l'adoption devrait progresser dans les projets de petite et moyenne taille, stimulant la demande incrémentielle pour les mises à jour logicielles par abonnement.

Obligation d'équiper les forces de l'ordre américaines de caméras corporelles et embarquées

Les exigences légales aux niveaux fédéral, étatique et municipal font de la capture vidéo mobile un poste budgétaire non discrétionnaire pour les budgets de sécurité publique. Les dispositifs portés sur le corps et montés sur véhicule s'intègrent désormais avec des systèmes centraux de gestion des preuves qui automatisent le suivi de la chaîne de custody et facilitent la divulgation rapide en vertu des règles de liberté d'accès à l'information. Les services ayant expérimenté la transmission cellulaire ont démontré des avantages en matière de dissuasion criminelle et une réduction des plaintes des citoyens. Ces mandats se répercutent sur les segments adjacents tels que le stockage cloud sécurisé, les logiciels de gestion des preuves numériques et les services de protection des données, élargissant le bassin global de revenus.

Intégration de la vidéosurveillance avec les systèmes de point de vente et de gestion des stocks dans les grandes surfaces

Les grandes enseignes de distribution superposent les données de transaction aux flux vidéo en direct pour détecter les fraudes, réduire la démarque inconnue et améliorer le placement des marchandises. Les analyses vidéo corrèlent les temps de passage en caisse, la taille du panier et le temps de présence des clients, produisant des informations qui affinent les modèles de dotation en personnel et les campagnes marketing. Les déploiements indiquent une amélioration allant jusqu'à 40 % de l'efficacité de la prévention des pertes lorsque la vérification visuelle est directement liée aux exceptions de point de vente.[2]Lumana, "Meilleure solution d'analyses vidéo par IA pour 2025 : comparatif des meilleures plateformes.", lumana.ai Cette convergence redéfinit la sécurité des magasins comme partie intégrante d'une pile d'intelligence opérationnelle plus large, encourageant les fournisseurs à regrouper les logiciels vidéo avec des tableaux de bord d'analyses qui s'expriment dans le langage des opérations de vente au détail plutôt que dans celui de la sécurité physique seule.

Adoption accélérée de la vidéosurveillance en tant que service nativement cloud parmi les franchises multi-sites de PME

La vidéosurveillance par abonnement permet aux petites chaînes de centraliser la surveillance sans serveurs sur site. Des études de cas font état d'économies sur trois ans de près de 60 000 USD par emplacement, principalement grâce à des dépenses matérielles réduites et à une main-d'œuvre informatique allégée.[3]Micron, "Sécuriser votre entreprise tout en réduisant le coût total de possession avec la vidéosurveillance en tant que service.", securityworldmarket.com Les architectures hybrides — enregistrement local associé à la gestion cloud — aident les clients à gérer les contraintes de bande passante tout en bénéficiant des mises à jour automatiques du micrologiciel et des améliorations par IA. Ces données économiques font de la vidéosurveillance en tant que service une alternative attractive au cycle naturel de remplacement des enregistreurs vidéo numériques analogiques, alimentant une croissance à deux chiffres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Législation étatique de « sanctuaire de surveillance » limitant l'utilisation de la reconnaissance faciale | -1.2% | États-Unis (États sélectionnés) | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance cyber pour les caméras connectées au cloud | -0.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Relocalisation des chaînes d'approvisionnement augmentant les coûts matériels | -1.1% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Règles de conservation des données vidéo augmentant les charges opérationnelles de stockage pour les municipalités | -0.9% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Législation étatique de « sanctuaire de surveillance » limitant l'utilisation de la reconnaissance faciale

La mosaïque d'interdictions sur les analyses biométriques dans plusieurs juridictions crée une complexité de conformité et une exposition juridique. Les entreprises opérant à l'échelle nationale doivent déployer des outils de floutage qui masquent les visages ou activent/désactivent automatiquement les algorithmes selon la localisation, augmentant la charge logicielle et procédurale. L'incertitude concernant les normes fédérales prolonge les cycles de passation de marchés pour les projets reposant sur des analyses avancées, freinant la croissance des revenus dans l'intervalle.

Hausse des primes d'assurance cyber pour les caméras connectées au cloud

La hausse des primes et les exigences de souscription plus strictes poussent les acheteurs à réévaluer le rapport risque-bénéfice de la connectivité cloud. Les assureurs exigent désormais un chiffrement de bout en bout, des architectures de confiance zéro et des tests de pénétration par des tiers, ajoutant des couches de coûts susceptibles de retarder les déploiements de plus petite envergure. Si des contrôles rigoureux améliorent en définitive la sécurité de l'écosystème, ils relèvent également le seuil d'entrée pour les utilisateurs disposant de ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel est confrontée au défi de la vidéosurveillance en tant que service

La taille du marché des systèmes de vidéosurveillance en Amérique du Nord pour le matériel s'élevait à 18,57 milliards USD en 2025 et représentait 69,20 % du chiffre d'affaires total, reflétant les déploiements massifs de caméras en cours dans les chaînes de vente au détail, les campus et les services publics. Les caméras IP, les enregistreurs vidéo réseau et les dispositifs multi-capteurs constituent la majeure partie des dépenses grâce à une résolution plus élevée et à la capacité d'analyse. Les fournisseurs se différencient par leurs performances en faible luminosité, le renforcement de la cybersécurité et la conception à API ouvertes qui simplifie l'intégration avec les plateformes de contrôle d'accès et de gestion des bâtiments. Malgré une résilience à court terme, la part du matériel devrait s'éroder progressivement à mesure que les clients privilégient des modèles d'approvisionnement allégés en actifs.

Au cours de la période 2026-2031, la vidéosurveillance en tant que service devrait afficher un TCAC de 15,5 %, surpassant toutes les autres catégories de composants. Les abonnements cloud dissocient les capacités logicielles des cycles de remplacement, permettant aux utilisateurs d'activer de nouveaux modules d'IA sans acheter de nouvelles caméras. Ce changement détourne les budgets des équipements d'investissement vers des dépenses opérationnelles récurrentes, obligeant les fournisseurs centrés sur le matériel à réinventer leurs stratégies de commercialisation et à proposer des services gérés groupés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : l'adoption du cloud s'accélère au-delà des applications de sécurité

Les installations sur site représentaient 84,10 % de la part du marché des systèmes de vidéosurveillance en Amérique du Nord en 2025, ancrées par des secteurs qui privilégient la performance déterministe et la souveraineté des données. Les grandes enseignes et les aéroports ont historiquement favorisé les serveurs locaux pour éviter les problèmes de latence et de bande passante. Pourtant, le coût et la complexité de la mise à l'échelle de telles infrastructures incitent à une réévaluation, notamment à mesure que les plateformes nativement cloud démontrent des cycles de publication de fonctionnalités rapides.

Les déploiements cloud devraient croître de 15,9 % par an jusqu'en 2031, portés par la gestion centralisée des politiques, le stockage élastique et l'intégration avec les charges de travail d'analyses d'entreprise. Le modèle hybride — enregistrement en périphérie combiné à l'orchestration cloud — offre une voie de migration pragmatique, garantissant la disponibilité tout en exposant des API qui alimentent les tableaux de bord d'entreprise avec des informations en temps réel sur l'occupation, la longueur des files d'attente ou l'utilisation des actifs.

Par connectivité : l'expansion sans fil permet de nouveaux scénarios de déploiement

Les architectures Ethernet filaire et PoE détenaient une part de chiffre d'affaires dominante de 74,20 % en 2025, privilégiées pour leur fiabilité, leur débit constant et leur alimentation électrique prévisible. La commutation multi-gigabit et la compression améliorée permettent aux câblages existants de prendre en charge les flux 4K sans mises à niveau majeures, prolongeant la durée de vie de l'infrastructure de base. Les normes de câblage structuré continuent d'évoluer, encourageant les propriétaires d'installations à investir dans des dorsales Cat6A ou fibre optique qui pérennisent les réseaux de campus.

La connectivité sans fil connaît la croissance la plus rapide, le marché des systèmes de vidéosurveillance en Amérique du Nord devant ajouter un TCAC de 15,2 % dans ce segment. L'introduction des modules 5G à capacité réduite (RedCap) offre un équilibre coût-performance idéal pour les caméras alimentées par batterie, les chantiers de construction et les sous-stations éloignées. Des technologies complémentaires telles que le Wi-Fi 6/7 et les liaisons maillées à 60 GHz diversifient encore les options de déploiement, permettant une couverture agile et pilotée par les événements pouvant être déplacée en fonction des besoins.

Par résolution : l'adoption de la 4K stimule les capacités d'analyse

Les systèmes Full HD (1080p) sont restés le leader en volume avec 34,50 % du chiffre d'affaires 2025, offrant une clarté suffisante pour les tâches de surveillance conventionnelles tout en maintenant la charge de stockage gérable. Les améliorations continues de la compression H.265/H.266 permettent aux opérateurs d'enregistrer des périodes de conservation plus longues sans augmenter la capacité des serveurs, maintenant l'attrait du Full HD dans les déploiements soucieux des coûts.

La cohorte 4K et plus devrait croître à un TCAC de 15,5 % grâce aux programmes de villes intelligentes, aux rénovations de stades et aux mandats d'infrastructures critiques qui exigent une haute densité de pixels pour les enquêtes médico-légales. L'IA en périphérie atténue les pénalités de bande passante en transmettant des métadonnées plutôt que de la vidéo brute, permettant une résolution plus élevée sans saturer les réseaux. À mesure que les prix des optiques, des capteurs et des SoC baissent, la 4K devrait devenir la spécification par défaut pour les nouveaux projets, tandis que les essais 8K dans la sécurité ferroviaire et frontalière laissent entrevoir la prochaine frontière.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : la croissance des infrastructures dépasse la domination du secteur commercial

Les installations commerciales représentaient 39,30 % des dépenses de 2025, portées par les chaînes de vente au détail, bancaires et hôtelières qui intègrent la surveillance avec les systèmes de point de vente et d'expérience client. Les prestataires de soins de santé augmentent leurs commandes de solutions conformes à la protection de la vie privée qui segmentent les zones patients et automatisent l'audit des accès. Les fournisseurs au service de ces secteurs verticaux doivent naviguer dans des régimes de conformité spécialisés, en adaptant les analyses à des indicateurs clés de performance opérationnels allant au-delà de la sécurité.

Les projets d'infrastructure — pôles de transport, corridors intelligents et centrales énergétiques — devraient progresser à un TCAC de 15,6 %, le plus rapide de tous les secteurs verticaux. Les gouvernements financent des réseaux de caméras connectées pour renforcer la défense périmétrique, l'optimisation du trafic et la surveillance environnementale. Les cycles de passation de marchés sont longs, mais les valeurs des contrats sont élevées et incluent des revenus de maintenance pluriannuels, récompensant les fournisseurs maîtrisant des exigences d'appels d'offres complexes et l'interopérabilité des plateformes ouvertes.

Analyse géographique

Les États-Unis ancrent le marché des systèmes de vidéosurveillance en Amérique du Nord avec une part de chiffre d'affaires de 89,40 % et devraient passer de 24,00 milliards USD en 2025 à 50,72 milliards USD d'ici 2031. Les projets de loi fédéraux sur les infrastructures, les subventions étatiques pour la sécurité scolaire et la demande du secteur privé pour la prévention des pertes basée sur l'IA soutiennent un solide pipeline de projets. Environ 26,1 millions de caméras de vidéosurveillance devraient être expédiées à l'échelle nationale en 2030, reflétant à la fois les nouvelles installations et les retrofits analogique-IP. Les acheteurs spécifient de plus en plus du matériel conforme à la NDAA et des architectures de confiance zéro, remodelant les listes de fournisseurs présélectionnés et accélérant les initiatives de fabrication nationale.

Le Mexique, bien que plus modeste en termes absolus, affiche le rythme d'expansion le plus rapide avec un TCAC de 13,7 % jusqu'en 2031. Les plans directeurs de villes intelligentes à Mexico, Guadalajara et Monterrey illustrent des déploiements à grande échelle intégrant la reconnaissance des plaques d'immatriculation, l'authentification faciale et l'analyse des foules. La taille du marché des systèmes de vidéosurveillance en Amérique du Nord pour le Mexique bénéficie des tendances de délocalisation de proximité qui attirent des fabricants mondiaux pour construire des installations nécessitant des périmètres de sécurité stricts. Les incitations gouvernementales aux partenariats public-privé élargissent encore la base adressable, notamment dans les corridors de transport et d'énergie reliant les États-Unis.

Le Canada présente un environnement stable mais sensible à la vie privée. Les provinces appliquent des réglementations strictes sur les données personnelles en vertu de la LPRPDE (Loi sur la protection des renseignements personnels et les documents électroniques), obligeant les opérateurs à adopter des contrôles de floutage, de minimisation des données et de gouvernance transparente. Les municipalités de Vancouver à Toronto superposent des réseaux de caméras avec des capteurs multimodaux — acoustiques, environnementaux et de trafic — pour produire des tableaux de bord intégrés de connaissance situationnelle. Les conditions météorologiques extrêmes et les vastes zones éloignées stimulent la demande d'équipements robustes et à faible maintenance, créant des niches pour des fournisseurs spécialisés.

Paysage réglementaire

Aux États-Unis, les restrictions en matière d'approvisionnement et de chaîne d'approvisionnement continuent de façonner la conformité des déploiements de vidéosurveillance dans les environnements fédéraux et de nombreux environnements étatiques ou d'infrastructures critiques. La règle FAR 52.204-25 (section 889) restreint l'achat et l'utilisation par les agences exécutives d'équipements et de services de télécommunications et de vidéosurveillance couverts, ce qui influence les listes restreintes en écartant des fabricants nommément couverts tels que Hikvision et Dahua. Les acheteurs et intégrateurs utilisent couramment la liste couverte de la FCC comme référence de filtrage.

L'activité réglementaire en 2026 a ajouté davantage de précisions et d'obligations supplémentaires. En mai 2026, les agences fédérales ont lancé une procédure de consultation publique visant à prolonger l'approbation de collecte d'informations liée à l'interdiction contractuelle jusqu'en décembre 2026, renforçant ainsi les processus de divulgation et de conformité des contractants. En janvier 2026, la FCC a mis à jour sa liste couverte pour y ajouter des catégories supplémentaires, y compris celles mentionnées dans la loi NDAA de l'exercice 2025. Un avis du Federal Register de juillet 2026 a décrit une action de la FCC suspendant temporairement certaines interdictions pour les équipements couverts déjà autorisés dans des usages commerciaux non couverts, en attendant une définition plus précise des infrastructures critiques, créant ainsi un enjeu d'interprétation de conformité limité dans le temps pour les fournisseurs. Au niveau des États, la Californie a introduit le projet de loi AB-2062 lors de la session 2025-2026 pour réglementer la manière dont les entreprises de vidéosurveillance sécuritaire traitent les données et accordent un accès tiers au contenu vidéo, renforçant l'examen des pratiques de consentement, de conservation et de partage en aval, au-delà de la simple conformité liée à l'origine du matériel.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes de vidéosurveillance en Amérique du Nord s'étend des fournisseurs amont de semi-conducteurs et d'optique (capteurs CMOS, SoC, mémoire, objectifs) aux OEM/ODM de caméras et d'enregistreurs, puis aux fournisseurs de logiciels VMS et d'analytique, et enfin aux distributeurs et intégrateurs de sécurité qui conçoivent, installent et entretiennent les systèmes pour les utilisateurs finaux dans les segments commercial, infrastructures, institutionnel et gouvernemental. Une part importante de la valeur des dispositifs est liée à des composants approvisionnés à l'échelle mondiale, et les avancées en matière d'IA embarquée dépendent de l'accès des OEM aux feuilles de route de calcul liées aux capacités de fonderie et d'assemblage asiatiques.

L'assemblage régional de caméras reste limité par rapport à la consommation d'unités, si bien que la chaîne d'approvisionnement dépend fortement des importations pour les dispositifs finis et les sous-ensembles clés. Le Mexique fonctionne également comme un pôle d'assemblage et de logistique dans le cadre des flux commerciaux liés à l'ACEUM. Les partenaires de distribution et les grands intégrateurs tels que Convergint Technologies, Johnson Controls et Securitas influencent les spécifications, le renforcement de la cybersécurité et la documentation des appels d'offres, notamment lorsque le filtrage lié à la NDAA/FAR est obligatoire. Les tarifs douaniers et les restrictions visant les fournisseurs couverts ont poussé à la diversification des sites de fabrication et des choix de nomenclature, et certains fournisseurs ont absorbé les chocs de coûts pour maintenir la stabilité des prix pour les intégrateurs et la continuité des projets.

Paysage concurrentiel

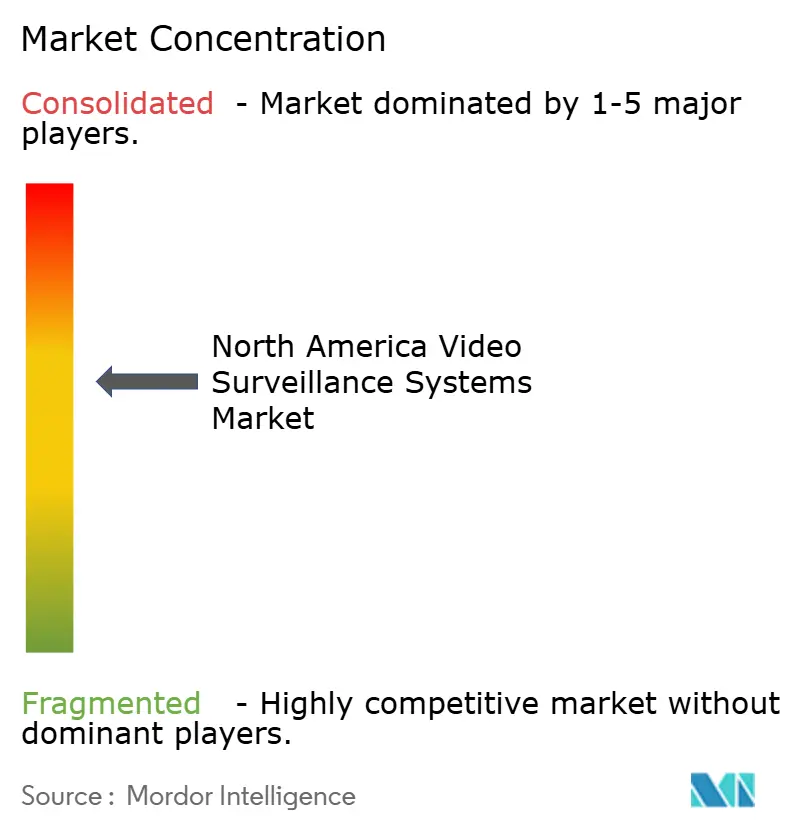

Le marché des systèmes de vidéosurveillance en Amérique du Nord présente une concentration modérée, les cinq principaux fournisseurs contrôlant collectivement un chiffre d'affaires estimé à 21-32 % en 2024. Les acteurs établis tels que Motorola Solutions tirent parti des acquisitions pour renforcer leurs portefeuilles de bout en bout, intégrant caméras, gestion vidéo et analyses dans des piles mono-fournisseur qui séduisent les acheteurs du secteur public recherchant la simplicité d'approvisionnement. Les challengers nativement cloud proposent des modèles par abonnement qui convertissent les budgets d'investissement en dépenses opérationnelles prévisibles, réduisant l'écart avec les marques de matériel bien établies.

Les thèmes stratégiques tournent autour de l'étendue de l'écosystème, de la différenciation par l'IA et de la préparation à la conformité. La cession par Bosch de son unité de sécurité des technologies du bâtiment à Triton Partners souligne une focalisation accrue sur les compétences essentielles, tandis qu'Axis et i-PRO misent sur les analyses basées en périphérie pour valoriser chaque dispositif sur le terrain. Les fabricants chinois continuent de participer activement, mais les restrictions de la NDAA incitent les agences fédérales américaines et de nombreuses entités étatiques à examiner les chaînes d'approvisionnement de manière plus rigoureuse, profitant indirectement aux marques nationales et européennes.

Les partenariats avec les hyperscalers cloud, les spécialistes du contrôle d'accès et les opérateurs 5G se multiplient. Les fournisseurs proposent des accès aux API, des kits de développement logiciel et des boîtes à outils à faible code pour permettre aux clients d'intégrer les flux vidéo dans des programmes de transformation numérique plus larges. Les équipes de commercialisation comprennent désormais des consultants spécialisés par secteur vertical qui s'expriment dans le langage des opérations de vente au détail, de la sécurité des raffineries ou de l'expérience des visiteurs dans les stades sportifs, reflétant la transition de la surveillance d'un simple outil de sécurité à un outil de données multidisciplinaire.

Leaders du secteur des systèmes de vidéosurveillance en Amérique du Nord

Honeywell International Inc.

Genetec Inc.

Avigilon (Motorola Solutions)

Axis Communications AB

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans les cycles de renouvellement axés sur la conformité, où les acheteurs exigent un approvisionnement conforme à la NDAA/FAR et une provenance plus claire de la chaîne d'approvisionnement pour les caméras, les enregistreurs et les services associés. Le maintien de la liste couverte de la FCC et l'utilisation continue de la règle FAR 52.204-25 dans les contrats fédéraux maintiennent l'éligibilité des fournisseurs au centre de l'attention. Cela soutient à son tour la demande pour des lignes de matériel alternatives, une traçabilité documentée des composants et des services d'intégration qui associent preuves de conformité et contrôles de cybersécurité tels que le chiffrement, la gestion des identités et la gouvernance des correctifs.

Les architectures gérées dans le cloud et hybrides créent également de la place pour des plateformes qui réduisent les frais d'exploitation multi-sites tout en respectant les obligations de conservation des données et de confidentialité. En mars 2026, Honeywell s'est associé à Rhombus pour intégrer une gestion vidéo cloud pilotée par l'IA dans les offres de sécurité des bâtiments de Honeywell, reflétant la demande des entreprises pour des flux de travail convergents en matière de vidéo, de contrôle d'accès et de gestion des bâtiments livrés via des logiciels cloud. Le même mois, Johnson Controls a introduit des mises à jour, notamment C-CURE IQ 3.2 et un nouveau VMS C-CURE IQ, ainsi que des versions telles qu'exacqVision 26.0 et EntraPass 9.10, témoignant d'un investissement continu dans l'interopérabilité et la gestion unifiée pour les déploiements commerciaux. L'attention réglementaire portée sur le traitement des données en aval, y compris la proposition californienne AB-2062 pour les entreprises de vidéosurveillance sécuritaire, soutient davantage la demande pour des fonctionnalités de confidentialité dès la conception, telles que l'accès basé sur les rôles, les contrôles de partage avec des tiers et l'auditabilité dans les offres VMS et VSaaS.

Développements récents du secteur

- Mai 2026 : Genetec a annoncé que le contrôle d'accès Security Center Synergis, Synergis Cloud Link et un module d'E/S sécurisé STid ont reçu la qualification de cybersécurité haute assurance ANSSI. Cette certification renforce le positionnement de Genetec pour les déploiements sensibles en matière de sécurité, où les garanties cybernétiques formelles influencent le choix des fournisseurs et l'architecture des solutions.

- Mars 2026 : Honeywell et Rhombus ont annoncé un partenariat stratégique visant à intégrer la gestion vidéo cloud pilotée par l'IA à l'écosystème de contrôle d'accès et de sécurité des bâtiments de Honeywell, avec un accent initial sur l'Amérique du Nord. Cette démarche accélère les voies d'adoption de la vidéo livrée via le cloud pour les portefeuilles de bâtiments d'entreprise souhaitant unifier les flux de travail vidéo et de contrôle d'accès sans remplacement complet des systèmes existants.

- Avril 2025 : i-PRO Americas a conclu un accord-cadre avec E&I Cooperative Services pour fournir des solutions de sécurité à ses établissements éducatifs membres. Cet accord simplifie les achats pour les écoles et favorise des déploiements plus rapides et standardisés des mises à niveau de caméras et de vidéosurveillance associées, en accord avec les programmes de modernisation de la sécurité scolaire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des systèmes de vidéosurveillance en Amérique du Nord est mesuré comme le chiffre d'affaires généré par les caméras et systèmes d'enregistrement, les logiciels associés et les services connexes utilisés pour capturer, stocker, gérer et visualiser des vidéos à des fins de sécurité et de surveillance dans la région.

Exclusions de périmètre : nous excluons les logiciels d'analytique vidéo autonomes qui ne sont pas intégrés à une solution de caméra, d'enregistrement ou de gestion vidéo.

Aperçu de la segmentation

- Par composant

- Matériel

- Caméras

- Analogiques

- IP

- Hybrides

- Stockage

- Moniteurs

- Accessoires

- Caméras

- Logiciel

- Analyses vidéo

- Logiciel de gestion vidéo

- Services

- Vidéosurveillance en tant que service

- Hébergée

- Gérée

- Installation et intégration

- Maintenance et support

- Vidéosurveillance en tant que service

- Matériel

- Par mode de déploiement

- Sur site

- Cloud

- Par connectivité

- Filaire

- Sans fil

- Par résolution

- Définition standard (SD)

- Haute définition (HD)

- Full HD

- 4K et plus

- Par secteur d'utilisateur final

- Commercial

- Commerce de détail

- BFSI (Banque, services financiers et assurance)

- Hôtellerie et divertissement

- Santé

- Infrastructure

- Transport (aéroports, ferroviaire, ports)

- Villes intelligentes

- Énergie et services publics

- Industriel

- Fabrication

- Pétrole et gaz

- Exploitation minière

- Institutionnel

- Éducation

- Édifices religieux

- Résidentiel

- Gouvernement et forces de l'ordre

- Commercial

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des signaux du côté de la demande qui expliquent l'origine des installations et des cycles de renouvellement en Amérique du Nord. Nous nous appuyons généralement sur des sources publiques telles que les séries de construction et de dépenses de l'US Census Bureau, les publications de Statistique Canada, les statistiques de l'INEGI mexicain, et les portails d'approvisionnement gouvernementaux qui indiquent les plans de modernisation de la sécurité et l'orientation budgétaire.

Nous y ajoutons ensuite le contexte du côté de l'offre issu des rapports annuels des entreprises et des présentations aux investisseurs, des catalogues de produits et d'une couverture médiatique fiable pour comprendre ce qui se vend et comment évoluent les prix. Les bases de données de brevets sont également consultées pour repérer où se concentrent les innovations en matière d'analytique, de traitement en périphérie et de stockage, et des extraits de bases de données de données d'expédition à l'importation et à l'exportation sont utilisés de manière sélective pour vérifier la cohérence des tendances pour les principales catégories de matériel entrant dans la région. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour tester les hypothèses documentaires concernant les cycles de remplacement, l'adoption du cloud et les tarifications groupées, car ces éléments peuvent modifier rapidement les totaux. Nous avons échangé avec un ensemble d'installateurs, de distributeurs, d'équipes de sécurité d'entreprise et de fournisseurs de services aux États-Unis, au Canada et au Mexique afin de confirmer l'orientation des volumes, les structures typiques des contrats et les zones où les dépenses sont différées ou accélérées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants : 20 % | |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 25 % | |

| Petits acteurs : 22 % | Managers : 55 % |

Dimensionnement du marché et prévisions

Le dimensionnement est élaboré selon une approche descendante, dans laquelle l'activité de construction, l'expansion du parc installé chez les principaux utilisateurs finaux et les programmes d'infrastructure de sécurité publique sont traduits en demande probable de systèmes, puis répartis entre matériel, logiciels et services selon des schémas de répartition observés. Pour maintenir des totaux réalistes, le modèle est recoupé avec des approximations ascendantes sélectives, telles que des échantillons d'expéditions de caméras et d'enregistreurs vers les canaux de distribution, des vérifications du taux d'activité des projets d'installateurs, et une méthode PVM x unités pour quelques cas d'usage représentatifs.

Les intrants les plus déterminants dans ce marché comprenaient la répartition entre sur site et cloud (y compris VSaaS), les cycles typiques de renouvellement et taux de remplacement des caméras, les évolutions de prix des canaux pour les caméras IP et les NVR, les tendances d'intensité de stockage induites par la résolution et les exigences de conservation, ainsi que le taux d'attachement des services de surveillance et de vidéo gérée. Lorsque les indicateurs ascendants étaient incomplets pour le Mexique ou les segments verticaux plus petits, les écarts ont été traités en appliquant des ratios validés issus de types de projets similaires, puis en retestant les résultats lors d'entretiens locaux.

Les prévisions ont été établies à l'aide d'une analyse de scénarios appuyée par des modèles de tendance simples sur les principaux facteurs, et la perspective finale a été alignée sur les attentes des praticiens concernant le rythme de migration vers le cloud, les mises à niveau motivées par la cybersécurité et le calendrier de financement des projets.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs passages qui comparent le modèle à des signaux indépendants tels que les parts par pays, la répartition matériel/services et les taux d'adoption du cloud observés, ce qui permet de détecter les totaux qui dérivent en dehors des comportements d'achat pratiques. Lorsque des écarts importants apparaissent, les hypothèses sont revues, les valeurs aberrantes sont expliquées, et des entretiens de suivi sont déclenchés pour confirmer si le changement est réel ou un artefact des données.

Avant validation finale, le travail est revu par un autre analyste pour vérifier la cohérence logique, l'économie unitaire et les calculs arithmétiques, puis il est réconcilié avec la définition du marché afin d'éviter d'inclure par erreur des catégories adjacentes. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une vérification finale avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des systèmes de vidéosurveillance en Amérique du Nord selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour la vidéosurveillance en Amérique du Nord divergent souvent car les chiffres sont sensibles au calendrier de renouvellement, aux points de conversion des devises, et au fait que les revenus récurrents du cloud soient traités comme un flux de services ou omis. De faibles différences dans la manière dont les prix de vente moyens sont projetés, notamment lors de l'évolution rapide vers des dispositifs à plus haute résolution et compatibles IA, peuvent faire varier la valeur finale plus que ce à quoi de nombreux lecteurs s'attendent.

Une source fréquente d'écart est le traitement du VSaaS et des services gérés associés, certaines estimations se concentrant principalement sur les expéditions de matériel physique et ne reflétant que partiellement les renouvellements d'abonnements. Une autre raison tient à la géographie, certains éditeurs représentant essentiellement les États-Unis seuls, puis généralisant ce chiffre à l'ensemble de la région sans revérifier les signaux de demande du Canada et du Mexique. En actualisant le calendrier des devises et les hypothèses de mix de prix proches de la publication, et en validant la part du cloud par des entretiens auprès des canaux de distribution et des utilisateurs, Mordor Intelligence maintient le total 2025 aligné sur la manière dont les systèmes sont réellement achetés et facturés dans la région.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 26,84 milliards USD (2025) | |

| Cabinet de conseil régional A | 18,84 milliards USD (2024) | Utilise un périmètre fortement centré sur les États-Unis et traite la plupart des abonnements de vidéo cloud comme relevant uniquement du logiciel, ce qui réduit la reconnaissance des revenus de services pour l'Amérique du Nord. |

| Revue spécialisée B | 12,34 milliards USD (2024) | Suit principalement les expéditions de matériel et n'ajuste pas pleinement la hausse des prix de vente moyens liée à une résolution plus élevée, aux besoins de conservation et à l'attachement de services dans les déploiements en entreprise. |

L'écart dans le tableau tient principalement au calendrier et à ce qui est comptabilisé lorsque les systèmes passent d'une vente ponctuelle de matériel à une combinaison de matériel et de services récurrents. Notre approche demeure traçable car les totaux sont construits à partir de facteurs de demande clairs, puis corrigés à l'aide de vérifications pratiques sur les prix, le mix et l'adoption du cloud, reproductibles chaque année.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des systèmes de vidéosurveillance en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 56,73 milliards USD d'ici 2031, progressant à un TCAC de 13,28 %.

Quelle catégorie de composants connaît la croissance la plus rapide ?

La vidéosurveillance en tant que service est le composant à la croissance la plus rapide, avec un TCAC prévu de 15,5 % entre 2026 et 2031.

Quelle part du marché les déploiements cloud représentent-ils actuellement ?

Les déploiements cloud représentaient 15,90 % du chiffre d'affaires en 2025 et devraient progresser rapidement à un TCAC de 15,9 %.

Quel pays est le marché national à la croissance la plus rapide en Amérique du Nord ?

Le Mexique progresse à un TCAC de 13,7 %, porté par les initiatives de villes intelligentes et les investissements dans les infrastructures.

Pourquoi les caméras à IA en périphérie gagnent-elles du terrain ?

Les processeurs intégrés réduisent la bande passante jusqu'à 70 % et éliminent les serveurs coûteux, abaissant le coût total de possession et permettant des analyses en temps réel.

Quel impact les nouvelles réglementations sur la vie privée ont-elles sur le marché ?

Les restrictions étatiques sur la reconnaissance faciale et des règles fédérales plus strictes en matière de protection des données augmentent les coûts de conformité et ralentissent l'adoption des analyses dans certaines juridictions.

Dernière mise à jour de la page le: