Taille et parts du marché européen des systèmes de vidéosurveillance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

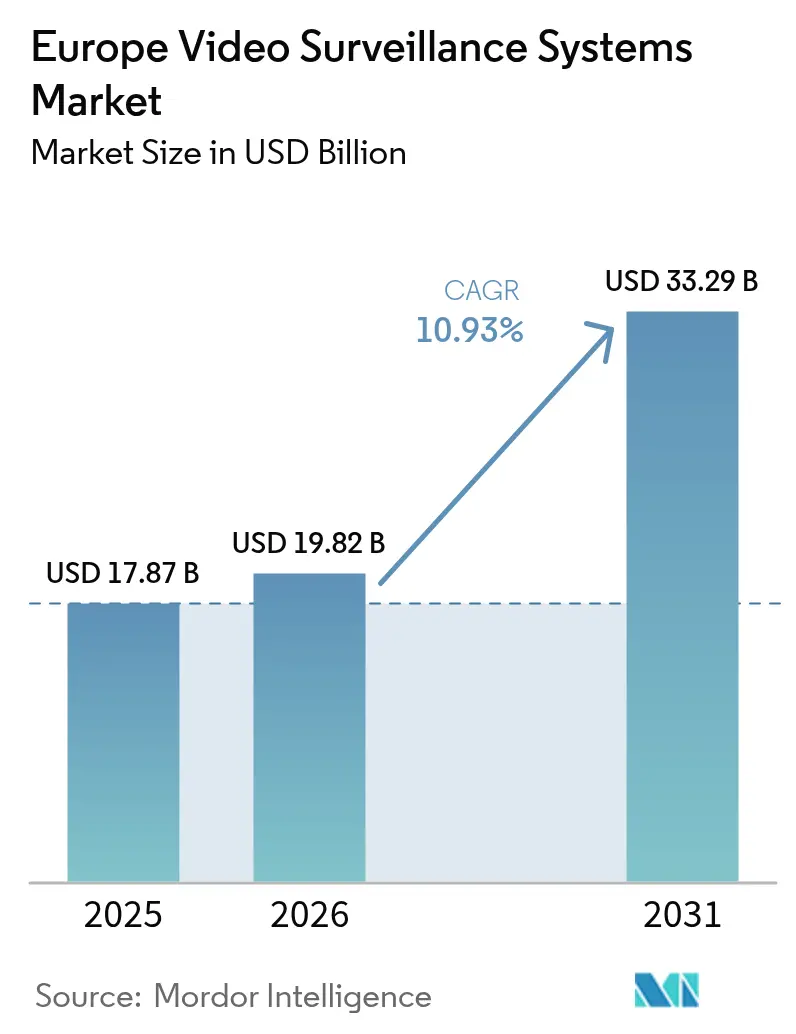

| Taille du marché de l'année de base (2025) | 17.87 Milliards de dollars |

| Taille du Marché (2026) | 19.82 Milliards de dollars |

| Taille du Marché (2031) | 33.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.93% CAGR |

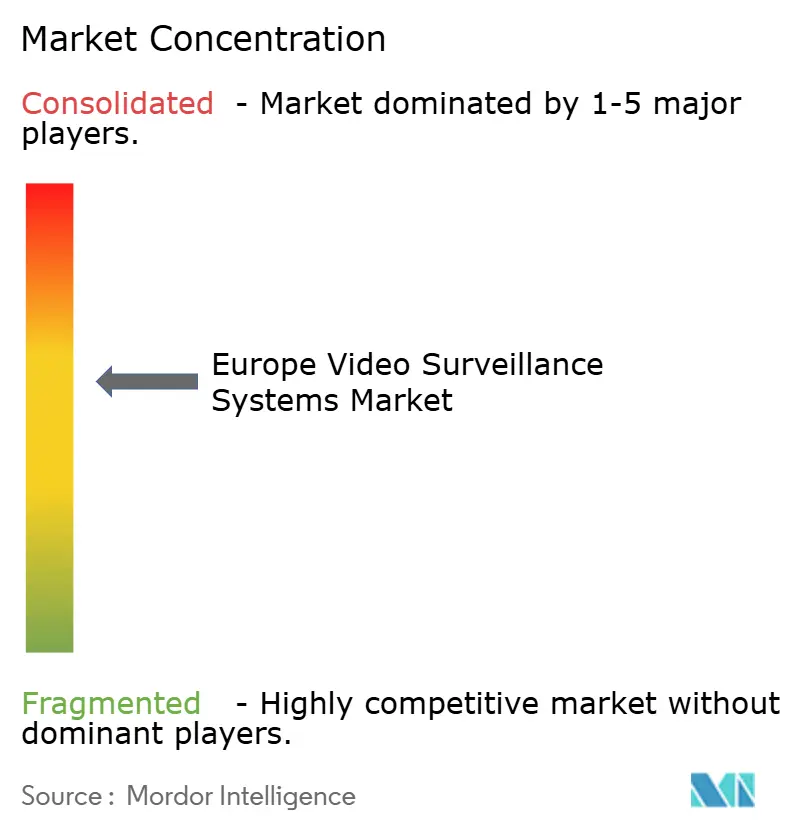

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des systèmes de vidéosurveillance par Mordor Intelligence

La taille du marché européen des systèmes de vidéosurveillance en 2026 est estimée à 19,82 milliards USD, en progression par rapport à la valeur de 2025 de 17,87 milliards USD, avec des projections pour 2031 indiquant 33,29 milliards USD, progressant à un TCAC de 10,93 % sur la période 2026-2031. La dynamique d'adoption évolue de la surveillance passive vers des plateformes prédictives pilotées par l'IA, s'intégrant aux feuilles de route des villes intelligentes et aux règles de divulgation ESG. Des politiques géosécuritaires strictes, telles que l'interdiction britannique d'avril 2025 sur les équipements d'origine chinoise, créent une demande de remplacement à court cycle qui profite aux fournisseurs européens et alliés.[1]Gouvernement britannique, « Annonce du financement de la reconnaissance faciale par la police », GOV.UK La législation parallèle — la loi européenne sur l'IA et la loi sur la résilience cybernétique — oblige les fournisseurs à repenser l'architecture de leurs produits autour du traitement en périphérie et de l'apprentissage fédéré, réduisant ainsi les transferts de données transfrontaliers. Les modèles de vidéo en tant que service gérés dans le cloud séduisent les petites entreprises souhaitant convertir les dépenses d'investissement en dépenses d'exploitation, tandis que la connectivité 5G accélère les déploiements municipaux dans les centres-villes historiques où la pose de fibres en tranchée est irréalisable. Les caméras 4K compatibles IA sous-tendent désormais des analyses qui réduisent les taux de fausses alarmes, relevant ainsi le niveau de référence des spécifications pour les nouveaux achats.

Principaux enseignements du rapport

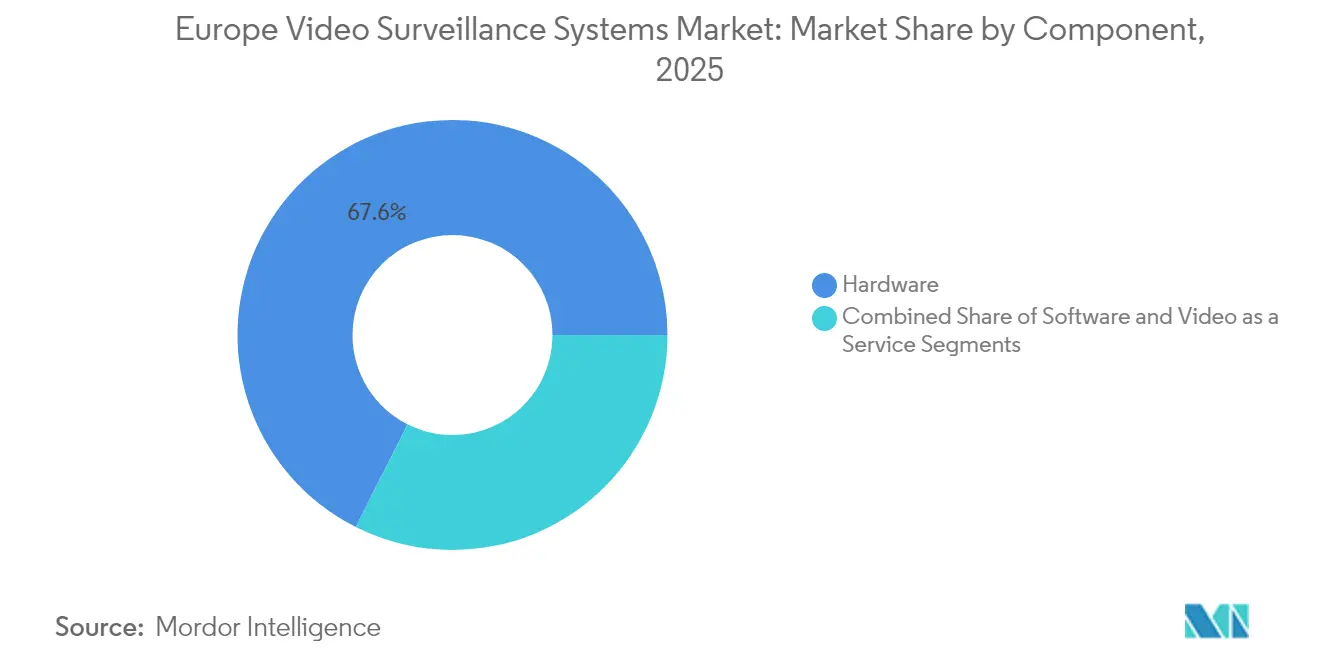

- Par composant, le matériel a représenté 67,58 % des parts du marché européen des systèmes de vidéosurveillance en 2025, tandis que la vidéo en tant que service progresse à un TCAC de 11,48 % jusqu'en 2031.

- Par mode de déploiement, les déploiements sur site ont conservé une part de 60,55 % de la taille du marché européen des systèmes de vidéosurveillance en 2025 et le cloud devrait se développer à 11,95 % jusqu'en 2031.

- Par connectivité, les installations filaires ont dominé avec une part de 52,10 % en 2025, tandis que les caméras cellulaires et 5G devraient progresser à un TCAC de 12,65 % jusqu'en 2031.

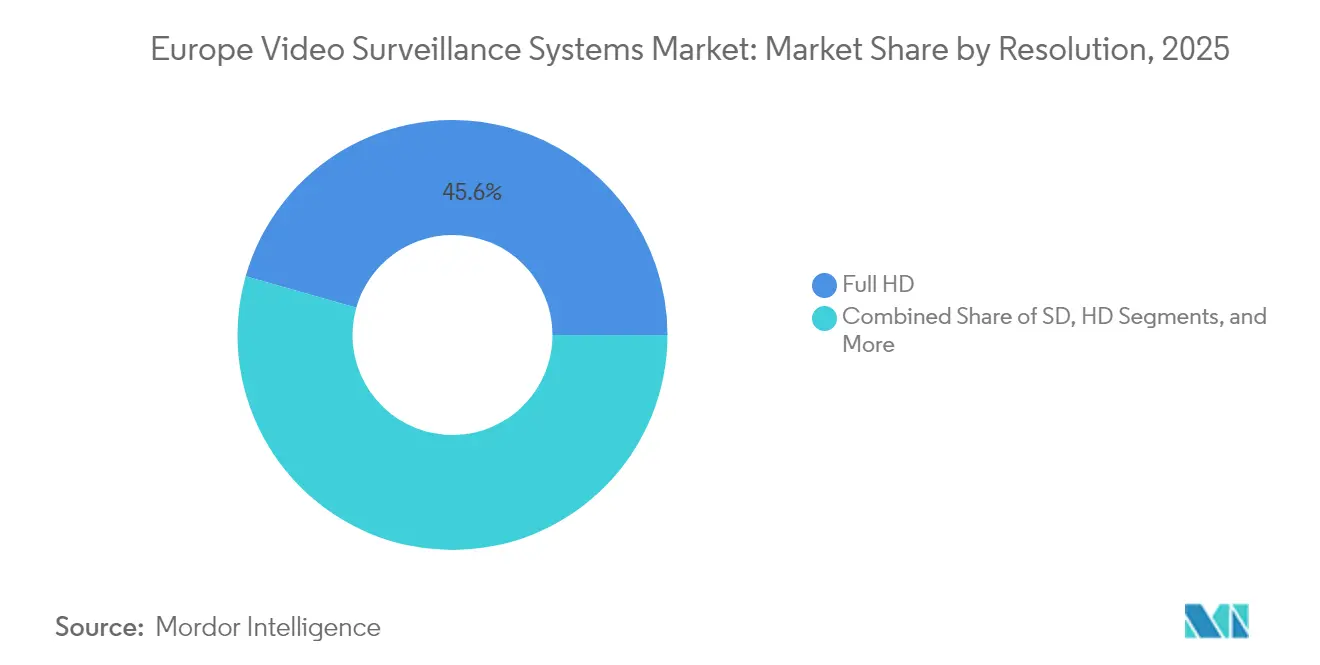

- Par résolution, le Full HD a capté une part de 45,60 % en 2025 ; le 4K Ultra HD devrait progresser à un TCAC de 11,92 % jusqu'en 2031.

- Par utilisateur final, les sites commerciaux représentaient 42,85 % en 2025, et le segment résidentiel devrait enregistrer un TCAC de 11,55 % jusqu'en 2031.

- Par pays, le Royaume-Uni représentait 23,55 % des revenus en 2025, mais l'Italie devrait croître à un TCAC de 12,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des systèmes de vidéosurveillance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses dans les systèmes de sécurité avancés | +2.1% | Royaume-Uni, Allemagne, France, Italie, reste de l'Europe | Moyen terme (2-4 ans) |

| Croissance des infrastructures publiques et privées | +1.9% | Italie, France, Royaume-Uni, reste de l'Europe | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la conformité à la sécurité publique | +1.7% | À l'échelle de l'UE, la plus forte en Allemagne et en France | Court terme (≤ 2 ans) |

| Adoption rapide de l'analyse vidéo basée sur l'IA | +2.3% | Royaume-Uni, Allemagne, Italie, France | Court terme (≤ 2 ans) |

| Intégration de la vidéosurveillance dans les rénovations ESG | +1.2% | Allemagne, Royaume-Uni, France, pays nordiques | Long terme (≥ 4 ans) |

| Demande de stockage en périphérie conforme au RGPD | +1.6% | À l'échelle de l'UE, notamment en Allemagne et en France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses dans les systèmes de sécurité avancés

Les budgets publics ont fortement augmenté en 2024, le Royaume-Uni ayant réservé 230 millions GBP (289 millions USD) pour la mise à niveau de la reconnaissance faciale par la police, tandis que la France a mis de côté 46 millions EUR (49 millions USD) pour installer des caméras de circulation dotées d'IA sur 4 000 sites au bord des routes. Le programme romain 5G CCTV d'Italie, d'un montant de 97,7 millions EUR (104,3 millions USD), modernise 2 000 caméras analogiques avant le Jubilé 2025. Le cadre allemand de sécurité civile finance des projets pilotes qui favorisent les fournisseurs d'analyses nationaux, renforçant la souveraineté technologique. Les propriétaires d'immobilier commercial reproduisent ces démarches en intégrant la vidéosurveillance dans les suites de gestion de bâtiments pour répondre aux métriques ESG désormais exigées par les assureurs et les locataires.

Croissance des infrastructures publiques et privées

Les opérateurs d'actifs critiques adoptent des réseaux multisenseurs pour satisfaire aux directives de résilience de l'UE. Europol a budgétisé 67,8 millions EUR (72,3 millions USD) pour des mises à niveau biométriques reliant les caméras aux bases de données de voyage pendant la période 2025-2027. Le Projet Hafnia de Gênes intègre 2 700 caméras avec une analyse accélérée par NVIDIA pour la gestion du trafic en temps réel. Le plan de défense de la France alloue des fonds basés sur l'espace à la surveillance maritime, soulignant la convergence terrestre-satellite. Le budget croissant du ministère de la Défense du Royaume-Uni comprend la rénovation de la sécurité périmétrique sur les sites sensibles. Les services publics déploient des caméras thermiques et hyperspectrales qui réduisent les patrouilles physiques de 40 %.

Pression réglementaire en faveur de la conformité à la sécurité publique

La loi européenne sur l'IA, entrée en vigueur en 2024, impose la transparence algorithmique et la supervision humaine pour les analyses vidéo à haut risque. Les lignes directrices éthiques d'Europol favorisent les méthodes de protection de la vie privée telles que l'apprentissage fédéré, conférant aux fournisseurs certifiés un avantage dans les appels d'offres.[2]Europol, « Document de programmation 2025-2027 », EUROPOL.EUROPA.EU Le déploiement NIS2 en Allemagne contraint les opérateurs de services essentiels à consacrer environ 9 % de leurs budgets informatiques à la cybersécurité, stimulant la demande de caméras renforcées. En vertu de la loi sur la résilience cybernétique, les fabricants doivent corriger le micrologiciel pendant cinq ans, accélérant le passage à des conceptions basées sur la périphérie qui minimisent l'exposition réseau.

Adoption rapide de l'analyse vidéo basée sur l'IA

Les processeurs en périphérie intégrés dans les caméras effectuent désormais localement la reconnaissance d'objets et la capture de plaques d'immatriculation, réduisant les besoins en bande passante jusqu'à 80 %. Axis a présenté des modèles 4K avec IA embarquée atteignant une précision de classification de 95 % dans des scènes en faible luminosité. La nouvelle gamme FLEXIDOME de Bosch réduit les fausses alarmes de 70 % grâce à des déclencheurs comportementaux. Les municipalités de Lombardie ont vu la criminalité dans les parcs chuter de 80 % après le déploiement de caméras i-PRO en 2024. XProtect de Milestone intègre NVIDIA Metropolis pour orchestrer l'apprentissage fédéré sur des flottes multi-fournisseurs. Le financement du programme EU Digital Europe de 390 millions EUR (454,12 millions USD) soutient la recherche en analyses conformes à la vie privée jusqu'en 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité relatives aux données vidéo | −1.4% | À l'échelle de l'UE, notamment en Allemagne et en France | Court terme (≤ 2 ans) |

| Coûts élevés de mise en œuvre et de maintenance | −1.8% | Europe du Sud, Europe de l'Est | Moyen terme (2-4 ans) |

| Fragmentation des normes nationales | −0.9% | À l'échelle de l'UE, projets multi-pays | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | −1.1% | À l'échelle de l'UE, dépendances asiatiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité relatives aux données vidéo

Les violations ciblant les micrologiciels non corrigés se sont intensifiées en 2024, incitant l'Office fédéral de la sécurité des technologies de l'information (BSI) d'Allemagne à recommander le chiffrement au niveau de la périphérie avec des clés détenues localement. Les enquêtes de l'ENISA montrent que 89 % des opérateurs critiques renforcent leurs effectifs pour gérer les vulnérabilités de vidéosurveillance. L'article 44 du RGPD restreint l'exportation d'images vers des juridictions non adéquates, compliquant les sauvegardes dans le cloud. L'organisme professionnel de la sécurité en Italie rapporte un basculement vers le matériel occidental face aux inquiétudes concernant les portes dérobées cachées, renforcées par l'interdiction imminente des équipements chinois au Royaume-Uni. Les enclaves sécurisées au niveau matériel augmentent les prix unitaires de 15 à 20 %, ralentissant les achats des municipalités aux budgets limités.

Coûts élevés de mise en œuvre et de maintenance

Les caméras de niveau professionnel coûtent entre 500 EUR (533 USD) et 3 000 EUR (3 200 USD), hors installation, mises à niveau réseau et licences logicielles. Les PME d'Europe du Sud et de l'Est prolongent souvent la durée de vie de leurs systèmes analogiques pour différer ces dépenses. La maintenance annuelle, incluant la prise en charge des micrologiciels, ajoute 10 à 15 % au coût total. Le projet 5G romain a réservé 20 millions EUR (21,3 millions USD) uniquement pour l'entretien. La vidéo en tant que service par abonnement réduit les dépenses initiales, mais peut dépasser les coûts des déploiements sur site sur de longs contrats lorsque les frais de bande passante augmentent. La fragmentation des règles d'appels d'offres érode en outre les économies d'échelle, bien que les projets pilotes de recherche allemands explorent des modèles de déploiement à moindre coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des abonnements dépasse la domination du matériel

Le matériel a conservé une part de 67,58 % en 2025. Les caméras, enregistreurs et dispositifs auxiliaires constituent la base de la plupart des systèmes installés sur le marché européen des systèmes de vidéosurveillance. Néanmoins, la vidéo en tant que service devrait afficher un TCAC de 11,48 %, la progression la plus rapide parmi les composants, alors que les municipalités et les PME se tournent vers des contrats de location groupés couvrant l'équipement, le stockage dans le cloud et les analyses dans une seule facture mensuelle. Les plateformes logicielles orchestrent des flottes hétérogènes et intègrent l'IA qui réduit la bande passante en traitant les événements en périphérie. Axis a lancé quatre modèles conformes au RGPD au troisième trimestre 2024, dotés de moteurs d'inférence embarqués. Les appliances de stockage restent attrayantes dans les secteurs bancaire et de la défense, où les auditeurs exigent des pistes de preuve isolées du réseau.

Les préférences en matière de dépenses d'exploitation donnent une impulsion à la vidéo en tant que service alors que les entreprises préservent leur trésorerie dans des conditions macroéconomiques incertaines. Le hub londonien de Verkada commercialise un cloud hybride qui stocke les données localement pendant 30 à 120 jours avant de les archiver dans des centres de données conformes au RGPD. Eagle Eye a ajouté la prise en charge de l'apprentissage fédéré, permettant à l'IA d'affiner ses modèles sans visualiser les images brutes. Security Center 5.12 de Genetec intègre AutoVu ALPR pour aider la police à retracer les mouvements de véhicules tout en respectant les mandats d'audit de la loi sur l'IA. Les fabricants de matériel ripostent en intégrant des puces plus puissantes, se positionnant face aux concurrents purement cloud avec des propositions de valeur hybrides, maintenant ainsi le marché européen des systèmes de vidéosurveillance comme un paysage équilibré entre dépenses d'investissement et dépenses d'exploitation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : les architectures hybrides réconcilient conformité et flexibilité

Les architectures sur site représentaient une part de 60,55 % en 2025, privilégiées par les segments finance, défense et infrastructures critiques qui interdisent les images sur cloud public. Les services cloud devraient se développer à un TCAC de 11,95 %, répondant aux besoins des PME qui manquent de ressources informatiques. Les architectures hybrides combinent la conservation locale avec les analyses dans le cloud, satisfaisant aux exigences de résidence du RGPD tout en accédant à une IA évolutive. Les versions 2024 de Milestone permettent aux opérateurs de baliser les flux pour un traitement sur site ou dans le cloud. Le réseau de la ville de Rome conserve 30 jours sur des serveurs en périphérie locaux et archive les données plus anciennes dans des installations cloud nationales.

L'économie de la bande passante façonne également les choix. Les 4 000 caméras de circulation de France ne transmettent que les instantanés de violation, réduisant la charge LTE. L'Allemagne oriente ses marchés publics vers des infrastructures hébergées au sein de l'UE, minimisant la dépendance étrangère. L'élimination progressive des équipements chinois au Royaume-Uni accélère les remplacements par des systèmes hybrides alliés. Les clés de chiffrement sous garde directe atténuent en outre le risque de violation par des tiers, soutenant la trajectoire du marché européen des systèmes de vidéosurveillance vers des parcs hybrides fédérés.

Par connectivité des caméras : la 5G stimule le déploiement urbain rapide

L'Ethernet filaire et la fibre sont restés dominants à 52,10 % en 2025, mais les caméras cellulaires et 5G devraient enregistrer un TCAC de 12,65 % jusqu'en 2031. Les centres-villes historiques évitent les travaux de tranchée perturbateurs ; les installations sans fil réduisent les délais de mise en place de plusieurs semaines à quelques jours. Rome a installé 2 000 caméras 5G en 2024 en utilisant les réseaux de télécommunications nationaux. Le programme routier français de 46 millions EUR (53,56 millions USD) repose sur des chargements LTE d'instantanés de contrôle.

Des tranches réseau dédiées garantissent une latence inférieure à 20 ms et une liaison montante robuste, permettant une analyse en temps réel. Les projets pilotes de recherche allemands testent des liaisons 5G autonomes pour les interventions d'urgence. Le capteur cellulaire modulaire d'Axis cible les sites de construction éloignés, utilisant des panneaux solaires pour alimenter des conceptions dormantes jusqu'au mouvement qui préservent la bande passante. Le Wisenet X Plus de Hanwha intègre des modems LTE pour les couloirs ferroviaires. Les unités de police mobile au Royaume-Uni transmettent les données biométriques aux listes de surveillance centrales via la 5G chiffrée, soulignant l'évolution du marché européen des systèmes de vidéosurveillance vers une connectivité ultra-flexible.

Par résolution : le 4K devient la norme compatible IA

Le Full HD a représenté une part de 45,60 % en 2025, restant un outil de travail incontournable. Le 4K Ultra HD devrait progresser à un TCAC de 11,92 %, la densité de pixels plus élevée améliorant la précision de détection d'environ 25 à 30 %. Le modèle bullet 4K d'Axis reconnaît les plaques d'immatriculation à des vitesses de 120 km/h sous un éclairage de 0,1 lux. Les capteurs Bosch associent le 4K à des analyses qui réduisent les fausses alertes de 70 %.

Le Projet Hafnia de Gênes en Italie s'est appuyé sur des flux 4K pour entraîner les modèles de langage visuel NVIDIA dédiés à la prévision des embouteillages. Les caméras routières de France spécifient la clarté 4K pour automatiser le contrôle du port de la ceinture de sécurité et l'utilisation du téléphone, réduisant la révision manuelle de 60 %. Les avancées en compression (H.265+, H.266) réduisent les besoins de stockage de près de 50 %, rendant le 4K abordable à grande échelle et renforçant l'évolution du marché européen des systèmes de vidéosurveillance vers des références haute définition.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'adoption résidentielle s'accélère

Les locaux commerciaux ont dominé avec une part de 42,85 % en 2025, couvrant le commerce de détail, la banque et l'hôtellerie. Les projets résidentiels devraient afficher un TCAC de 11,55 % jusqu'en 2031, les promoteurs d'immeubles collectifs intégrant la vidéosurveillance dans les tableaux de bord des bâtiments intelligents pour satisfaire les locataires soucieux des critères ESG. Les déploiements gouvernementaux façonnent des déploiements emblématiques tels que le réseau du Jubilé romain en Italie et l'extension de la reconnaissance faciale par la police au Royaume-Uni.

Les commerçants superposent des analyses aux données de point de vente pour signaler les pertes internes, faisant état d'une augmentation de 10 à 15 % de la conversion lorsque les ajustements d'agencement s'alignent sur les informations des cartes thermiques. Les banques exigent des boîtiers inviolables et des flux chiffrés aux distributeurs automatiques. Les chaînes hôtelières déploient des masques de confidentialité dans les couloirs des chambres tout en laissant les vues des halls non floutées pour renforcer les assurances de sécurité. Les fabricants utilisent des caméras thermiques pour détecter la conformité aux équipements de protection individuelle et éviter les temps d'arrêt. Les services publics surveillent les sous-stations avec des unités à capteurs de fusion, réduisant les patrouilles de 40 %. Le marché européen des systèmes de vidéosurveillance couvre donc des profils de risque disparates, mais converge vers l'extraction d'informations grâce à l'IA.

Analyse géographique

L'Europe du Sud affiche la croissance composée la plus rapide car les fonds de relance de l'UE subventionnent les rénovations de villes intelligentes qui associent la vidéosurveillance à la gestion du trafic. La mise à niveau italienne de 97,7 millions EUR (113,76 millions USD) avant le Jubilé 2025 illustre le stimulus lié à un événement qui génère une infrastructure durable. L'Europe du Nord, menée par le Royaume-Uni et l'Allemagne, met l'accent sur la souveraineté des données. Les projets pilotes allemands utilisent l'apprentissage fédéré pour se conformer aux normes strictes de protection de la vie privée, tandis que les conditions d'approvisionnement du Royaume-Uni donnent désormais la priorité aux chaînes d'approvisionnement alliées. Les municipalités d'Europe de l'Est, contraintes budgétairement, se tournent vers des modèles de vidéo en tant que service par abonnement livrés depuis des centres de données régionaux. Collectivement, ces dynamiques façonnent une mosaïque où chaque sous-région équilibre les impératifs de sécurité par rapport à la culture de la vie privée, renforçant l'expansion multifacette du marché européen des systèmes de vidéosurveillance.

Les États d'Europe centrale déploient des architectures hybrides qui acheminent les analyses vers des clouds nationaux, limitant la latence et s'alignant sur le mandat de correctifs sur cinq ans de la loi sur la résilience cybernétique. L'initiative nationale française de caméras de circulation dotées d'IA indique comment le contrôle de la sécurité peut générer des déploiements de caméras à haut volume au-delà des grilles traditionnelles des centres-villes. Les pays nordiques tirent parti de nœuds de périphérie alimentés par des énergies renouvelables, alignant les empreintes carbone de la vidéosurveillance avec les objectifs climatiques locaux et les rapports ESG. Ces moteurs géographiquement variés soutiennent une demande régulière, mais obligent les fournisseurs à localiser les ensembles de fonctionnalités, les certifications et les options de résidence des données, entretenant ainsi une diversification concurrentielle au sein du marché européen des systèmes de vidéosurveillance.

Les projets de partage de données transfrontaliers, notamment les mises à niveau d'interopérabilité biométrique d'Europol, encouragent l'harmonisation des schémas de métadonnées vidéo. Pourtant, les labels de cybersécurité nationaux divergents ralentissent encore les déploiements à l'échelle du continent. Les programmes de cohésion de l'UE financent de plus en plus des appels d'offres conjoints qui regroupent les commandes plus petites des Balkans et des pays Baltes, améliorant le pouvoir d'achat. À mesure que ces mécanismes arrivent à maturité, ils devraient réduire la fragmentation, permettant une adoption plus large de caméras compatibles IA et d'outils de gestion dans le cloud dans les zones moins urbanisées, élargissant ainsi la base adressable du marché européen des systèmes de vidéosurveillance.

Paysage concurrentiel

Axis a vu ses ventes du troisième trimestre 2024 progresser de 14 % d'une année sur l'autre et a lancé quatre modèles équipés d'IA prenant en charge l'inférence en périphérie conforme au RGPD. Bosch est partenaire de Microsoft Azure et d'AWS pour proposer des analyses vidéo évolutives, soulignant l'importance croissante des partenaires hyperscale. L'alliance Milestone-NVIDIA, dans le cadre du Projet Hafnia, démontre comment les éditeurs de logiciels tirent parti des écosystèmes IA pour se différencier.

Les challengers natifs du cloud Verkada et Eagle Eye gagnent en notoriété auprès des PME en associant la location de matériel à une gestion cloud peu contraignante. Leur expansion pousse les acteurs historiques à enrichir la sécurité des micrologiciels et les offres d'abonnement. Les facteurs géopolitiques remodèlent les parts de marché : l'interdiction britannique visant certaines marques chinoises incite les organismes publics à se tourner vers des portefeuilles européens et alliés, réallouant des contrats valant des dizaines de millions. Les fournisseurs qui se conforment rapidement à la loi européenne sur l'IA et à la loi sur la résilience cybernétique gagnent des avantages dans les appels d'offres, les acheteurs publics exigeant des documents prêts pour les audits.

Les spécialistes régionaux prospèrent dans des secteurs de niche, comme MOBOTIX dans la fabrication critique et i-PRO dans la réduction de la criminalité municipale, en s'appuyant sur une expertise approfondie du domaine. Les écosystèmes de partenaires restent essentiels, les mandats d'architecture ouverte incitant les fabricants de caméras à certifier les intégrations sur les plateformes Milestone, Genetec et Hanwha. Le mélange évolutif de modèles de matériel, de logiciels et de services maintient le marché européen des systèmes de vidéosurveillance dans une dynamique concurrentielle tout en s'orientant progressivement vers une économie d'abonnement et une différenciation centrée sur l'IA.

Leaders du secteur des systèmes de vidéosurveillance en Europe

Hangzhou Hikvision Digital Technology Co. Ltd.

Robert Bosch GmbH

Axis Communications AB

Hanwha Vision Co., Ltd.

MOBOTIX AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Axis Communications a mis à jour son calendrier de lancement du quatrième trimestre, confirmant la livraison en volume de l'AXIS Q1961-TE et de l'AXIS P1468-LE auprès des distributeurs européens.

- Septembre 2024 : Axis Communications a présenté quatre nouvelles familles de caméras compatibles IA et a rapporté des ventes de 4,159 milliards SEK (0,44 milliard USD) au troisième trimestre, soit une hausse annuelle de 14 %.

- Août 2024 : Milestone Systems a lancé XProtect 2024 R2, intégrant une authentification à confiance zéro qui répond aux exigences de conformité NIS2.

- Juillet 2024 : Bosch a lancé FLEXIDOME IP starlight 8000i et MIC IP fusion 9000i pour les environnements extrêmes, ainsi que des partenariats d'analyses avec Azure et AWS.

Périmètre du rapport sur le marché européen des systèmes de vidéosurveillance

Le marché européen des systèmes de vidéosurveillance englobe les technologies et services utilisés pour capturer, stocker, analyser et gérer les données vidéo à des fins de sécurité et opérationnelles dans les secteurs commercial, industriel, résidentiel et gouvernemental. Il comprend le matériel, les logiciels et les services vidéo basés sur le cloud déployés via diverses options de connectivité et résolutions. Dans l'ensemble, le marché vise à améliorer la sécurité, la surveillance en temps réel et les analyses intelligentes dans divers environnements en Europe.

Le rapport sur le marché européen des systèmes de vidéosurveillance est segmenté par composant (matériel, logiciel, vidéo en tant que service), mode de déploiement (sur site, cloud, hybride), connectivité des caméras (filaire, sans fil, cellulaire/5G), résolution (SD, HD, Full HD, 4K Ultra HD, 8K et au-delà), utilisateur final (commercial, industriel, résidentiel, gouvernemental) et géographie (Royaume-Uni, Allemagne, France, Italie, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Caméra |

| Stockage | |

| Logiciel | Analyse vidéo |

| Logiciel de gestion vidéo | |

| Vidéo en tant que service (VSaaS) |

| Sur site |

| Cloud |

| Hybride |

| Filaire |

| Sans fil (Wi-Fi) |

| Cellulaire/5G |

| Définition standard (SD) |

| Haute définition (HD) |

| Full HD |

| 4K Ultra HD |

| 8K et au-delà |

| Commercial | Commerce de détail |

| Services bancaires, financiers et assurances (BFSI) | |

| Hôtellerie | |

| Industriel | Fabrication |

| Énergie et services publics | |

| Résidentiel | Maison individuelle |

| Immeuble collectif | |

| Gouvernemental | Vidéosurveillance urbaine |

| Infrastructures de transport |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Reste de l'Europe |

| Par composant | Matériel | Caméra |

| Stockage | ||

| Logiciel | Analyse vidéo | |

| Logiciel de gestion vidéo | ||

| Vidéo en tant que service (VSaaS) | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par connectivité des caméras | Filaire | |

| Sans fil (Wi-Fi) | ||

| Cellulaire/5G | ||

| Par résolution | Définition standard (SD) | |

| Haute définition (HD) | ||

| Full HD | ||

| 4K Ultra HD | ||

| 8K et au-delà | ||

| Par utilisateur final | Commercial | Commerce de détail |

| Services bancaires, financiers et assurances (BFSI) | ||

| Hôtellerie | ||

| Industriel | Fabrication | |

| Énergie et services publics | ||

| Résidentiel | Maison individuelle | |

| Immeuble collectif | ||

| Gouvernemental | Vidéosurveillance urbaine | |

| Infrastructures de transport | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché européen des systèmes de vidéosurveillance en 2026 ?

Le marché s'établit à 19,82 milliards USD en 2026, avec des perspectives de TCAC de 10,93 % jusqu'en 2031.

Quel segment de composants connaît la croissance la plus rapide ?

La vidéo en tant que service devrait se développer à un rythme annuel de 11,48 %, les utilisateurs préférant les modèles d'abonnement aux achats en capital.

Pourquoi les caméras 5G gagnent-elles du terrain ?

La connectivité 5G permet un déploiement rapide dans les centres-villes historiques où la pose de fibres en tranchée est coûteuse et fournit des liaisons à faible latence pour les analyses en temps réel.

Quels facteurs expliquent le taux de croissance élevé de l'Italie ?

Des projets de villes intelligentes tels que le réseau 5G CCTV de Rome d'un montant de 97,7 millions EUR (113,76 millions USD) et le réseau de trafic piloté par l'IA de Gênes propulsent l'Italie vers un TCAC de 12,05 % jusqu'en 2031.

Comment la réglementation de l'UE façonne-t-elle la stratégie des fournisseurs ?

La loi sur l'IA et la loi sur la résilience cybernétique obligent les fabricants à fournir des analyses transparentes traitées en périphérie et une prise en charge des micrologiciels pendant cinq ans, favorisant les fournisseurs conformes dans les appels d'offres publics.

Qui sont les principaux acteurs du marché ?

Hikvision, Bosch, Axis Communications, Hanwha Vision et Milestone Systems détiennent ensemble environ 45 à 50 % des revenus régionaux, avec des entreprises natives du cloud comme Verkada en forte progression.

Dernière mise à jour de la page le: