Taille et part du marché des biofongicides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.52 Milliards de dollars |

| Taille du Marché (2031) | 5.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.66% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

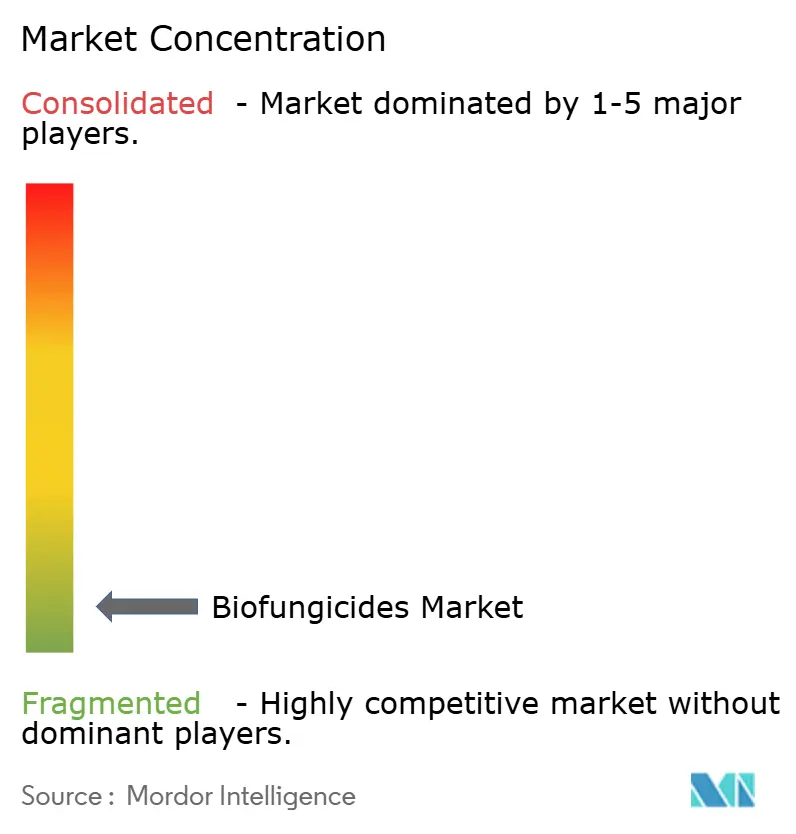

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biofongicides par Mordor Intelligence

La taille du marché des biofongicides devrait passer de 3,18 milliards USD en 2025 à 3,52 milliards USD en 2026 et devrait atteindre 5,84 milliards USD d'ici 2031, à un TCAC de 10,66 % sur la période 2026-2031. Le renforcement des restrictions réglementaires sur les résidus chimiques, les gains rapides de superficie agricole biologique et la préférence soutenue des consommateurs pour des produits sans résidus constituent le socle de la dynamique de croissance. Les objectifs de réduction des pesticides de la stratégie De la ferme à la table de l'Union européenne et la voie d'enregistrement simplifiée des biopesticides de l'Agence de protection de l'environnement des États-Unis (EPA) raccourcissent les cycles de mise sur le marché et encouragent l'investissement[1]Source : Commission européenne, « Stratégie De la ferme à la table », europa.eu. Les plateformes numériques qui livrent les produits biologiques directement aux exploitations à des coûts de distribution réduits élargissent l'accès des petits agriculteurs et stimulent l'adoption sur les marchés émergents. Les avancées en matière de micro-encapsulation prolongent la durée de conservation des produits jusqu'à 24 mois, permettant une logistique mondiale pour les produits microbiens vivants. L'intensité concurrentielle reste élevée, les cinq premiers fournisseurs représentant ensemble environ 1 % des revenus mondiaux, laissant une large marge de manœuvre pour la consolidation et la différenciation par la technologie.

Principaux enseignements du rapport

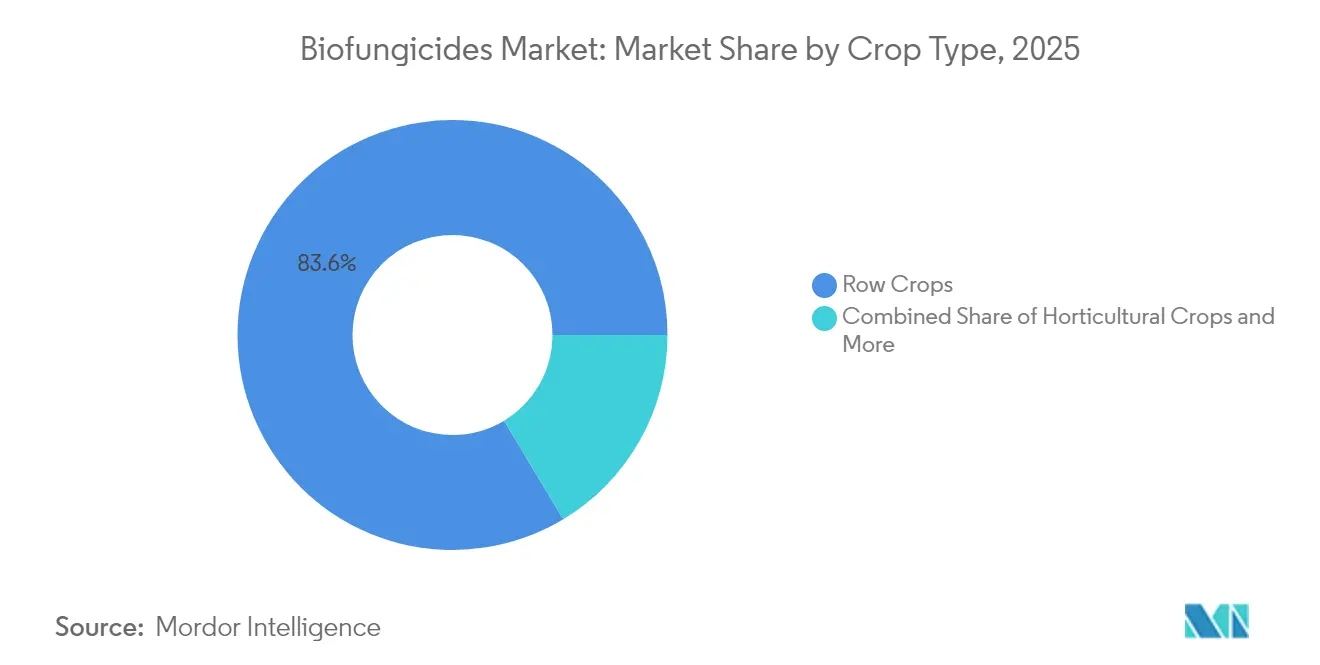

- Par type de culture, les grandes cultures ont dominé avec une part de revenus de 83,62 % du marché des biofongicides en 2025, tandis que les cultures horticoles devraient progresser à un TCAC de 10,98 % jusqu'en 2031.

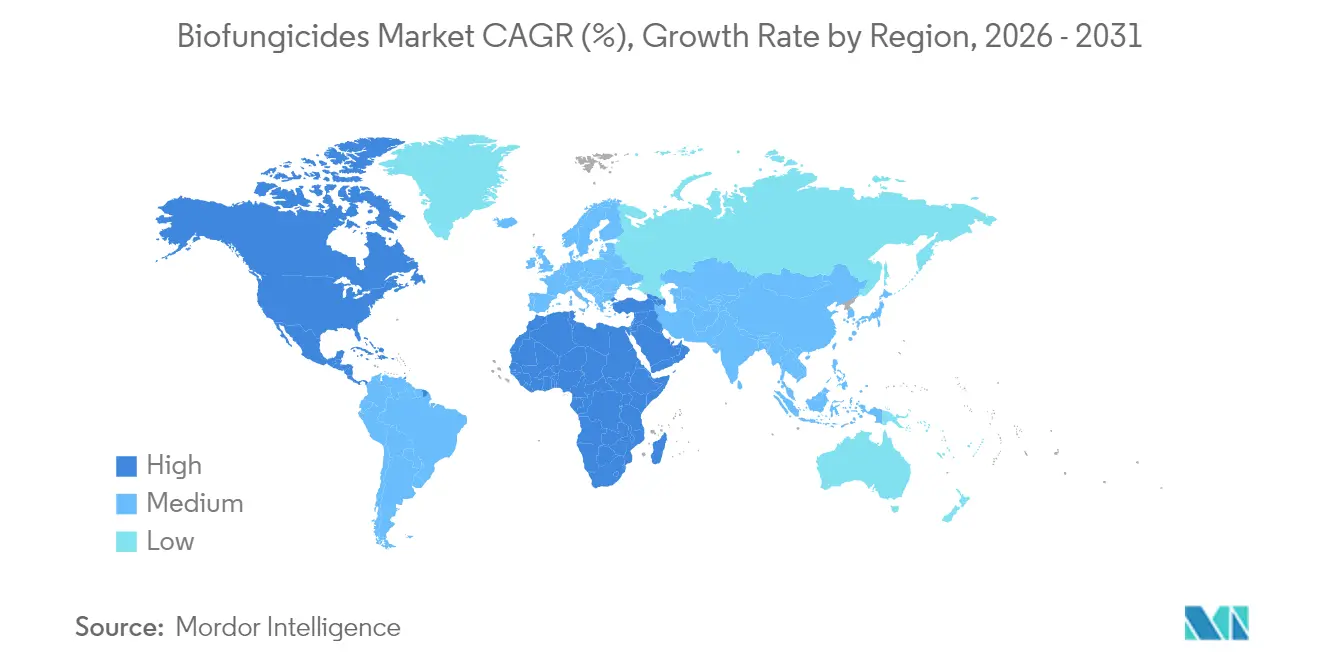

- Par géographie, l'Europe a conservé 40,35 % de la part du marché des biofongicides en 2025, tandis que l'Amérique du Nord affiche la croissance régionale la plus rapide, avec un TCAC de 11,38 % pour la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biofongicides

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des superficies agricoles biologiques | +2.8% | Mondial, avec la croissance la plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Interdictions réglementaires des résidus de fongicides synthétiques | +2.1% | Europe et Amérique du Nord, extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante des consommateurs pour des produits sans résidus | +1.9% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Intégration des biofongicides dans les programmes de lutte intégrée contre les ravageurs | +1.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Distribution directe aux exploitations agricoles via le commerce électronique | +1.4% | Mondial, avec une adoption rapide sur les marchés émergents | Court terme (≤ 2 ans) |

| Micro-encapsulation prolongeant la durée de conservation des produits | +1.1% | Mondial, particulièrement bénéfique dans les régions tropicales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des superficies agricoles biologiques

Les terres biologiques certifiées mondiales ont augmenté de 1,6 % en 2024 pour atteindre 76,4 millions d'hectares, et les ventes de produits biologiques aux États-Unis ont progressé de 5,1 % pour atteindre 11,2 milliards USD, créant une demande soutenue pour les outils de conformité en matière de biofongicides[2]Source : Institut de recherche sur l'agriculture biologique, « World of Organic Agriculture 2025 », fibl.org. Les programmes européens versent 300 EUR (324 USD) par hectare aux agriculteurs en conversion vers des systèmes biologiques, rendant la lutte biologique contre les maladies économiquement attractive. Les essais en conditions réelles montrent que les parcelles traitées aux biofongicides produisent 15 à 25 % de plus que les témoins biologiques non traités. L'écart de prix premium de 20 à 40 % pour les produits certifiés compense les coûts d'intrants plus élevés, encourageant l'adoption dans les céréales, les fruits et les légumes.

Interdictions réglementaires des résidus de fongicides synthétiques

L'Union européenne a interdit des substances actives telles que le chlorothalonil et le mancozèbe en 2024 et a réduit les limites maximales de résidus de 60 %, ouvrant un espace de marché immédiat pour les substituts biologiques. L'EPA a commencé à examiner 23 fongicides plus anciens, signalant d'éventuelles restrictions qui orientent davantage les décisions vers des outils d'origine biologique aux États-Unis. La Chine a introduit une voie d'enregistrement accélérée pour les biofongicides qui divise par deux le délai d'approbation à 12 mois, créant de nouvelles opportunités pour les innovateurs.

Demande croissante des consommateurs pour des produits sans résidus

De nombreux consommateurs vérifient désormais les étiquettes sans pesticides, et les inspections à l'importation dans des pays comme le Japon et la Corée du Sud ont rejeté des quantités significatives d'envois non conformes, contraignant les exportateurs à adopter des programmes de biofongicides. Les chaînes de distribution exigent zéro résidu détectable pour la majorité des livraisons. Les agriculteurs conventionnels intègrent donc des solutions biologiques pour sécuriser des espaces en rayon premium et protéger leur réputation de marque.

Intégration des biofongicides dans les programmes de lutte intégrée contre les ravageurs

L'adoption de la gestion intégrée des ravageurs (GIR) a atteint 68 % des exploitations commerciales américaines en 2024, contre 52 % en 2022, générant des marges nettes supérieures de 12 à 18 % par hectare grâce à la réduction des coûts liés à la résistance et aux remises d'assurance. Les logiciels d'aide à la décision combinent désormais des données météorologiques avec des modèles de maladies pour déclencher des traitements microbiens au moment opportun, améliorant les résultats de contrôle tout en réduisant les coûts de main-d'œuvre et de carburant. Des fabricants de produits alimentaires, notamment Cargill et Archer Daniels Midland, exigent une conformité documentée à la gestion intégrée des ravageurs tout au long de leurs chaînes d'approvisionnement, intégrant les biofongicides dans la pratique agronomique courante.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix unitaire plus élevé que les fongicides chimiques | -1.8% | Mondial, plus prononcé sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Efficacité variable en conditions réelles selon les climats | -1.2% | Régions tropicales et arides, variation saisonnière en zones tempérées | Moyen terme (2 à 4 ans) |

| Dépendance à la chaîne du froid pour certaines souches microbiennes | -0.9% | Régions à infrastructure logistique réfrigérée limitée | Long terme (≥ 4 ans) |

| Enchevêtrement de brevets autour des souches de Bacillus de nouvelle génération | -0.6% | Mondial, affectant l'innovation et l'entrée sur le marché | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix unitaire plus élevé que les fongicides chimiques

Les coûts de traitement par hectare pour les biofongicides sont significativement plus élevés que pour les programmes synthétiques, ce qui crée des obstacles à l'adoption dans les exploitations aux ressources financières limitées. Bien que les prix premium des produits de qualité supérieure et la réduction des dépenses liées à la résistance contribuent à réduire l'écart de coûts sur le long terme, les dépenses initiales plus élevées rendent difficile l'adoption par les petits agriculteurs sans soutien financier. Dans certaines régions, des subventions sont disponibles pour compenser ces coûts, comme les programmes de remboursement de l'Union européenne, mais un soutien similaire est limité dans d'autres zones comme l'Afrique et certaines parties de l'Asie.

Efficacité variable en conditions réelles selon les climats

Les données des essais indiquent que les produits microbiens connaissent souvent une efficacité réduite dans des conditions environnementales difficiles, telles que des températures élevées et une faible humidité. Cette variabilité peut entraîner un contrôle des maladies irrégulier, notamment dans des régions comme l'Asie du Sud-Est et l'Afrique subsaharienne, où de telles conditions sont courantes. Les recherches en cours se concentrent sur le développement de souches résistantes à la chaleur et sur l'optimisation des calendriers d'application basés sur les données météorologiques pour améliorer la fiabilité. Les agriculteurs restent prudents et hésitent à adopter largement ces solutions tant que des performances constantes en conditions réelles ne sont pas démontrées dans le temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les biofongicides gagnent du terrain au-delà des grandes cultures traditionnelles

Les grandes cultures ont représenté 83,62 % des revenus mondiaux du marché des biofongicides en 2025, reflétant les économies d'échelle dans la production de maïs, de soja et de blé, ainsi que la capacité à intégrer des traitements biologiques de semences pour une défense saisonnière contre les agents pathogènes du sol. Les équipements de précision appliquent des doses microbiennes variables, réduisant les coûts d'intrants et améliorant l'efficacité. La taille du marché des biofongicides pour les grandes cultures devrait se développer à un TCAC de 10,21 % jusqu'en 2031, soutenue par des incitations d'assurance récolte qui récompensent les intrants durables.

Les cultures horticoles représentent la tranche à la croissance la plus rapide, avec un TCAC projeté de 10,98 %, car les supermarchés imposent des seuils stricts de résidus et les consommateurs paient des prix premium pour des étiquettes propres. Les légumes de serre captent une part disproportionnée en raison des microclimats contrôlés qui optimisent la survie microbienne, tandis que les baies, le raisin et les agrumes suivent de près en raison de règles strictes sur les résidus à l'exportation. Malgré des dépenses plus élevées par hectare, les agriculteurs récupèrent leurs coûts grâce à des primes de prix de 20 à 40 % et à la réduction des rejections. Les cultures de rente telles que le coton et le tabac affichent une pénétration stagnante, car les protocoles chimiques établis répondent encore aux audits des acheteurs, bien que l'émergence de rotations biologiques puisse débloquer des gains modérés plus tard dans la période de prévision.

Analyse géographique

L'Europe a conservé une part de 40,35 % du marché des biofongicides en 2025, en raison de restrictions rigoureuses sur les pesticides et de programmes éco-schèmes de la Politique agricole commune qui canalisent 31 milliards EUR (33,5 milliards USD) annuellement dans des pratiques durables. L'Allemagne a considérablement augmenté l'utilisation des biofongicides, soutenue par des subventions gouvernementales accordées aux agriculteurs en transition vers des systèmes d'agriculture biologique. La France a mis en œuvre des pratiques obligatoires de gestion intégrée des ravageurs (GIR) dans toutes les exploitations commerciales, entraînant une hausse notable de l'adoption des biofongicides. Par ailleurs, les Pays-Bas ont mis en évidence une intensité d'utilisation avancée, recourant à des pulvérisateurs robotisés guidés par des logiciels de prévision des maladies pour optimiser l'efficacité des applications.

L'Amérique du Nord enregistre la croissance la plus forte, avec une taille du marché des biofongicides qui devrait progresser à un TCAC de 11,38 % jusqu'en 2031, portée par l'innovation technologique et des délais réglementaires favorables. Le Programme américain de partage des coûts de certification biologique a fourni des remboursements significatifs pour les intrants biologiques, soutenant l'adoption de pratiques agricoles durables. L'Agence de réglementation de la lutte antiparasitaire du Canada a rationalisé les processus d'examen pour les produits biologiques, encourageant de nouveaux lancements de produits par des entreprises nationales. Le Mexique a mis en place des brigades gouvernementales de vulgarisation qui ont formé un grand nombre d'agriculteurs à la protection biologique des cultures, renforçant l'adoption régionale.

L'Asie-Pacifique offre un potentiel inexploité considérable pour les biofongicides. Le dernier plan quinquennal de la Chine comprend des investissements majeurs pour développer l'agriculture durable, avec un accent sur l'établissement de pôles de fabrication de biofongicides dans des régions clés. L'Inde a développé des unités de production dans plusieurs États dans le cadre de sa Mission nationale pour l'agriculture durable, réduisant la dépendance aux importations et personnalisant les produits pour les conditions locales. Les réglementations strictes sur les résidus au Japon ont entraîné une augmentation significative de l'adoption des produits biologiques parmi les producteurs orientés vers l'exportation, reflétant une tendance régionale plus large vers des pratiques durables.

Paysage concurrentiel

Le marché des biofongicides reste très fragmenté, Koppert B.V., Bioceres Crop Solutions, Biobest Group N.V., Seipasa SA et Corteva Agriscience détenant ensemble une part significative des revenus mondiaux, indiquant une faible concentration. L'appétit pour les acquisitions est fort, les multinationales cherchant une entrée rapide via des actifs microbiens éprouvés. L'acquisition par Corteva de Symborg pour 230 millions USD en décembre 2024 a permis d'acquérir des lignes propriétaires de Bacillus et de Trichoderma ainsi qu'une distribution européenne.

Bioceres Crop Solutions a alloué 45 millions USD pour une usine de fermentation en Argentine afin de réduire les goulets d'étranglement d'approvisionnement en Amérique du Sud. La nouvelle installation mexicaine de Koppert réduit les distances d'expédition et améliore la fraîcheur en Amérique du Nord. Les fronts technologiques évoluent vers la découverte de souches guidée par l'intelligence artificielle, les formulations thermostables et les produits combinés offrant plusieurs modes d'action.

Corteva Agriscience a déposé des brevets couvrant la sélection par apprentissage automatique de variants de Bacillus à haute efficacité en 2024, marquant une orientation vers la R&D basée sur les données. Les enchevêtrements de propriété intellectuelle restent un obstacle pour les entreprises en démarrage, mais des discussions sur le partage de brevets pourraient débloquer des cycles d'innovation plus rapides. Les canaux de commerce électronique en vente directe aux agriculteurs érodent la domination traditionnelle des distributeurs, permettant aux petites entreprises de biotechnologie de concurrencer à armes égales sans lourdes charges de distribution.

Leaders du secteur des biofongicides

Koppert B.V.

Bioceres Crop Solutions

Biobest Group N.V.

Corteva Agriscience

Seipasa SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : L'Agence de protection de l'environnement des États-Unis (EPA) a émis une décision d'enregistrement proposée pour EVOCA de Biotalys, un biofongicide à base de protéines conçu pour cibler les agents pathogènes fongiques tels que le botrytis et l'oïdium dans les fruits et légumes. Le produit présente un nouveau mode d'action, et sa substance active a été exemptée des limites de tolérance aux résidus, soulignant son profil de sécurité.

- Juillet 2025 : UPL Corp Australia a présenté Thiopron, un biofongicide pour les vignes, lors de WineTech 2025. Le produit est conçu pour lutter contre les maladies fongiques telles que l'oïdium et constitue une alternative durable aux fongicides traditionnels, s'alignant sur les tendances mondiales et européennes en matière de protection biologique des cultures.

- Janvier 2024 : Certis Biologicals a annoncé le lancement de Convergence, un nouveau biofongicide conçu pour une utilisation sur le maïs, le soja et les arachides. Le produit intègre plusieurs souches microbiennes pour assurer un contrôle des maladies à large spectre et s'aligne sur les pratiques durables de protection des cultures.

Portée du rapport mondial sur le marché des biofongicides

Les cultures de rente, les cultures horticoles et les grandes cultures sont couvertes comme segments par type de culture. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts comme segments par région.| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Afrique | Par pays | Égypte |

| Nigéria | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par pays | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Philippines | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par pays | France |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par pays | Iran |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par pays | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par pays | Argentine |

| Brésil | ||

| Reste de l'Amérique du Sud |

| Type de culture | Cultures de rente | ||

| Cultures horticoles | |||

| Grandes cultures | |||

| Géographie | Afrique | Par pays | Égypte |

| Nigéria | |||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par pays | Australie | |

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Philippines | |||

| Thaïlande | |||

| Vietnam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par pays | France | |

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par pays | Iran | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par pays | Canada | |

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par pays | Argentine | |

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen de biofongicides appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures de fibres et autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des produits biologiques agricoles comprend les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biofongicides préviennent ou contrôlent les agents pathogènes responsables de maladies qui causent des dommages aux cultures et des pertes de rendement.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en totalité ou en partie afin de fabriquer des produits finis dans un but lucratif. |

| Gestion intégrée des ravageurs (GIR) | La GIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, comprenant la lutte biologique, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Les bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs ciblés ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Quelques exemples d'agents de biocontrôle bactériens couramment utilisés comprennent Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytosanitaire (PPP) | Un produit phytosanitaire est une formulation appliquée sur les cultures pour les protéger contre les nuisibles tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives accompagnées d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale au produit. |

| Agent pathogène | Un agent pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou à l'intérieur de l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorrhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont les champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/d'origine biologique utilisés pour gérer les ravageurs agricoles grâce à des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et aident à contrôler les dommages causés par les ravageurs aux cultures. Quelques espèces de prédateurs couramment utilisées en agriculture comprennent les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont connus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique, utilisés pour la fertilité du sol et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé du sol, telles que la fertilité du sol et la structure du sol. |

| Extrait d'algues marines | Les extraits d'algues marines sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotecteurs. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance totale des plantes et leur productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) représentent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| Service de recherche agricole (ARS) | L'ARS (Agricultural Research Service) est la principale agence de recherche scientifique interne du Département de l'agriculture des États-Unis. Elle vise à trouver des solutions aux problèmes agricoles rencontrés par les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique des champignons avec les racines absorbantes des plantes supérieures, dans laquelle la plante et le champignon bénéficient mutuellement de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, toutes les données du marché, variables et conclusions analytiques sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.