Taille et part du marché des produits agrochimiques au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.40 Milliards de dollars |

| Taille du Marché (2026) | 3.59 Milliards de dollars |

| Taille du Marché (2031) | 4.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits agrochimiques au Pakistan par Mordor Intelligence

La taille du marché des produits agrochimiques au Pakistan en 2026 est estimée à 3,59 milliards USD, en hausse par rapport à la valeur de 2025 de 3,40 milliards USD, avec des projections pour 2031 indiquant 4,78 milliards USD, croissant à un TCAC de 5,85 % sur la période 2026-2031. Les évolutions dans l'utilisation des engrais, l'adoption de systèmes d'irrigation efficaces et les plateformes d'agriculture numérique transforment les pratiques agricoles. Les fréquentes épidémies de ravageurs maintiennent la demande en produits de protection des cultures. Les subventions gouvernementales soutiennent la capacité d'achat des petits exploitants en intrants agricoles, tandis que les entreprises accroissent leurs investissements dans l'agriculture contractuelle et les services de conseil. Par exemple, en 2021, le gouvernement a introduit le Programme de la carte Kisaan, qui subventionne directement les pesticides pour les agriculteurs. Ce programme s'inscrit dans un effort plus large visant à distribuer 0,061 milliard USD en subventions directes aux agriculteurs. Les canaux de vente en ligne gagnent des parts de marché au détriment des commerces de détail traditionnels en offrant des prix transparents et des délais de livraison plus rapides.

Points clés du rapport

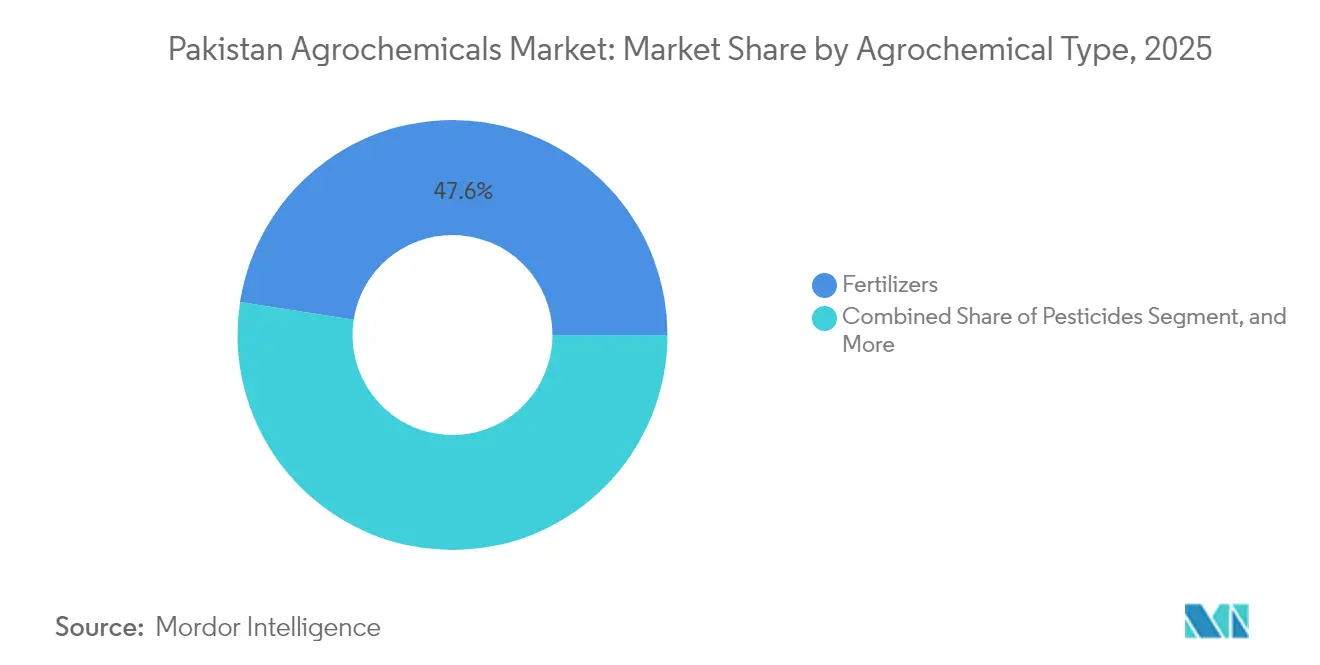

- Par type de produit agrochimique, les engrais dominent la part de marché des produits agrochimiques au Pakistan, représentant 47,55 % en 2025, tandis que les pesticides connaissent la croissance la plus rapide, avec un TCAC de 6,28 % jusqu'en 2031.

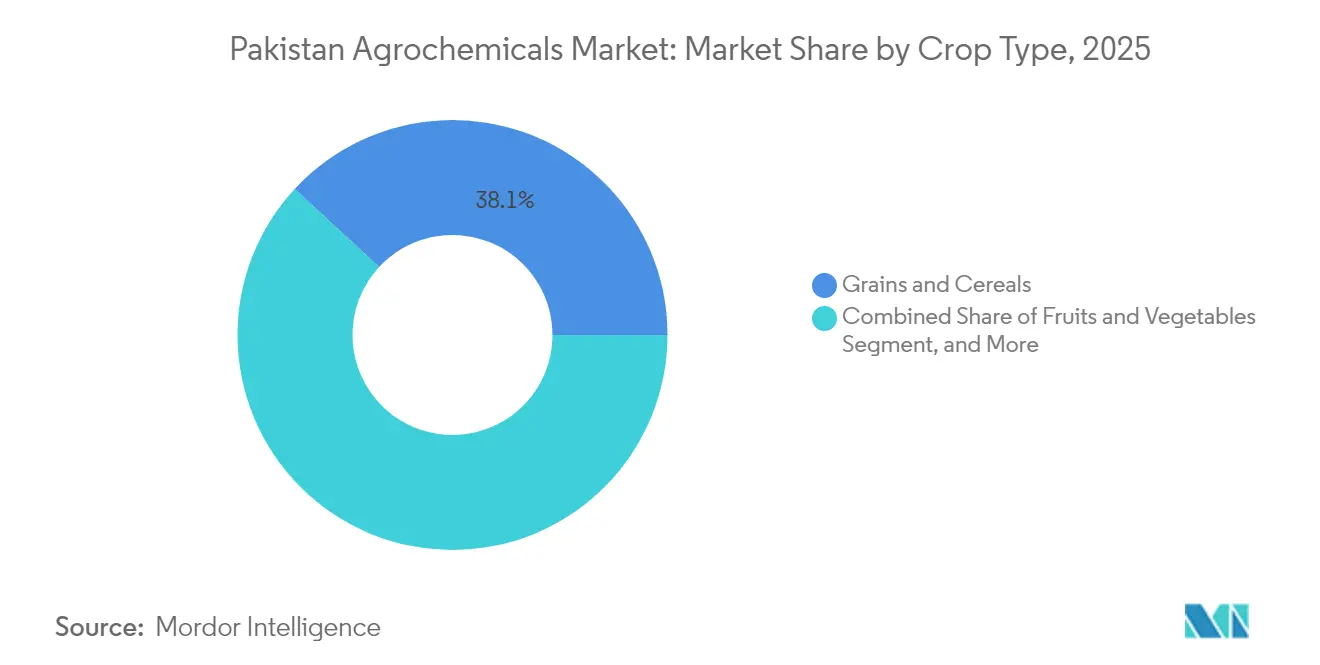

- Par type de culture, les céréales et grains représentaient une part de 38,12 % de la taille du marché des produits agrochimiques au Pakistan en 2025, et les fruits et légumes progressent à un TCAC de 5,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits agrochimiques au Pakistan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Épidémies récurrentes de ravageurs et de maladies | +1.2% | Ceintures cotonnières du Pendjab et du Sindh | Court terme (≤ 2 ans) |

| Pression croissante sur la sécurité alimentaire et l'écart de rendement | +1.8% | Zones nationales de production de blé et de riz | Moyen terme (2-4 ans) |

| Réajustement des subventions gouvernementales aux engrais | +1.0% | Segments nationaux des petits exploitants | Moyen terme (2-4 ans) |

| Expansion des systèmes d'irrigation à haute efficacité | +0.8% | Pendjab, Sindh, et extension vers le Baloutchistan | Long terme (≥ 4 ans) |

| Développement de l'agriculture contractuelle et des services agricoles | +0.9% | Zones de cultures commerciales à l'échelle nationale | Moyen terme (2-4 ans) |

| Intégration des plateformes d'agronomie numérique | +0.6% | Districts progressistes à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Épidémies récurrentes de ravageurs et de maladies

Les fréquentes épidémies de ravageurs et de maladies nuisibles aux cultures ont accru l'utilisation d'insecticides et de fongicides dans les principales régions agricoles. Les cultures de coton, de riz et de fruits ont subi des pertes significatives, contraignant les agriculteurs à mettre en œuvre des mesures de protection intensives.[1]Source : Département du Commerce des États-Unis, "Pakistan : la demande d'insecticides et de pesticides augmente," commerce.gov En juin 2025, les vergers de manguiers du Sindh ont été confrontés à de graves malformations et à des infestations de cicadelles, tandis qu'en septembre 2023, des attaques de mouches blanches ont dévasté les champs de coton au Pendjab. Les réglementations relatives aux résidus chimiques liées aux exportations ont poussé les fabricants à développer des formulations plus précises et plus propres. Les saisons de reproduction des ravageurs prolongées en raison des températures plus élevées nécessitent des traitements multiples, en particulier dans les vergers à haute valeur ajoutée. Ces dynamiques changeantes incitent à des investissements accrus dans les technologies de surveillance et la modélisation prédictive des ravageurs pour optimiser le calendrier des traitements. De plus, les agriculteurs adoptent de plus en plus des stratégies de rotation et de lutte intégrée contre les ravageurs afin de réduire la dépendance aux interventions chimiques tout en maintenant la santé des cultures.

Pression croissante sur la sécurité alimentaire et l'écart de rendement

Le secteur agricole pakistanais doit combler les écarts de rendement pour assurer la sécurité alimentaire. Les rendements du blé et du riz restent inférieurs aux normes mondiales, ce qui accroît le besoin d'intrants nutritifs améliorés et de méthodes de protection des cultures. Les programmes gouvernementaux promeuvent une fertilisation équilibrée et une lutte intégrée contre les ravageurs par le biais d'initiatives ciblées de soutien aux agriculteurs. Le maintien de la qualité est devenu crucial à mesure que les volumes d'exportation augmentent, notamment pour le riz et le coton. Les agriculteurs manifestent un intérêt croissant pour les nutriments spécialisés tels que le zinc et le bore, témoignant d'une plus grande sensibilisation à la santé des sols et aux exigences en matière de tests. Pour soutenir davantage la productivité, les services de vulgarisation agricole développent des plateformes de conseil mobile qui fournissent des orientations spécifiques à chaque région sur l'utilisation des intrants, la lutte antiparasitaire et la planification de l'irrigation directement aux agriculteurs.

Réajustement des subventions gouvernementales aux engrais

Le système de subventions aux engrais s'est transformé grâce à la mise en œuvre de plateformes numériques, améliorant la précision du ciblage et réduisant les inefficacités de distribution. Les fabricants nationaux d'engrais maintiennent une production stable grâce à un approvisionnement régulier en intrants. En octobre 2024, le gouvernement pakistanais a collaboré avec Engro Fertilizers pour lancer l'application UgAi, une plateforme numérique d'agri-commerce permettant aux agriculteurs d'acheter des engrais directement aux prix officiels, d'accéder à la surveillance satellitaire des cultures et de recevoir des recommandations personnalisées. Les politiques actuelles promeuvent des formulations avancées et des méthodes d'agriculture de précision, s'éloignant des approches conventionnelles d'application large. Les mélanges spécifiques aux sites et les produits enrichis en micronutriments ont gagné en importance sur le marché. Ces efforts de modernisation soutiennent une utilisation efficace des nutriments, des rendements agricoles plus élevés et un impact environnemental réduit.

Expansion des systèmes d'irrigation à haute efficacité

L'adoption des technologies d'irrigation modernes transforme les pratiques de gestion de l'eau agricole. Les systèmes goutte-à-goutte et par aspersion démontrent des avantages économiques, en particulier dans les zones où l'eau est rare.[2]Source : Amar Razzaq et al., "Une analyse économique des systèmes d'irrigation à haute efficacité au Pendjab, Pakistan," Sarhad Journal of Agriculture, researcherslinks.com Ces systèmes permettent une application précise des engrais et des pesticides par fertigation. Les grandes exploitations investissent dans des infrastructures d'irrigation avancées, notamment des capteurs d'humidité et des systèmes de chimigation automatisés, sous l'impulsion des incitations gouvernementales et de l'augmentation des coûts de l'eau. Cette avancée technologique améliore l'efficacité des intrants et la productivité des cultures tout en minimisant les pertes. Les agriculteurs intègrent des plateformes d'irrigation contrôlées par mobile permettant des ajustements en temps réel basés sur les prévisions météorologiques et les données pédologiques, renforçant ainsi la conservation des ressources et la flexibilité opérationnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de conformité environnementale | -0.8% | Provinces orientées vers l'exportation | Court terme (≤ 2 ans) |

| Préoccupations croissantes liées à la résistance aux antimicrobiens | -0.6% | Systèmes intégrés cultures-élevage | Moyen terme (2-4 ans) |

| Restrictions à l'exportation sur les ingrédients clés | -0.5% | Producteurs dépendants des importations | Court terme (≤ 2 ans) |

| Contraintes d'accessibilité financière pour les petits exploitants | -0.9% | Zones pluviales et marginales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de conformité environnementale

Le renforcement des réglementations environnementales oblige les entreprises de pesticides à modifier les formulations de leurs produits et à restreindre certains ingrédients actifs spécifiques. Des exigences de conformité supplémentaires découlent des accords internationaux et des protocoles commerciaux, notamment en ce qui concerne les limites de résidus et les substances interdites. Ces exigences augmentent les dépenses opérationnelles et profitent aux entreprises disposant de systèmes de contrôle qualité établis. Les exigences en matière de tests et de certification représentent un défi pour les petites entreprises, entraînant une consolidation du secteur. La demande d'intrants respectueux de l'environnement influence les méthodes agricoles, avec une adoption accrue d'alternatives plus sûres et de techniques d'application précises.

Préoccupations croissantes liées à la résistance aux antimicrobiens

Les préoccupations croissantes concernant la résistance aux antimicrobiens ont conduit à un contrôle réglementaire plus strict sur le marché des produits agrochimiques au Pakistan. Les autorités réglementaires exigent désormais une documentation complète pour l'utilisation des pesticides, avec des restrictions spécifiques sur les produits chimiques à large spectre dans les applications sensibles.[3]Source : Vulgarisation agricole de Khyber Pakhtunkhwa, "Protection des plantes," agriext.kp.gov.pk Ces exigences réglementaires créent des défis de conformité pour les producteurs et les distributeurs, en particulier ceux qui desservent des marchés d'exportation soumis à des normes strictes en matière de résidus de pesticides. Bien que la transition vers une gestion responsable des produits chimiques soit nécessaire, elle accroît les complexités opérationnelles et pousse les entreprises à mettre en œuvre des approches ciblées de protection des cultures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit agrochimique : les engrais maintiennent leur échelle tandis que les pesticides progressent rapidement

Les engrais représentaient 47,55 % de la taille du marché des produits agrochimiques au Pakistan en 2025, maintenant leur dominance en raison des besoins nutritifs de la culture du blé et du riz. Ces cultures dépendent d'intrants azotés tels que l'urée et l'ammonium, tandis que les engrais phosphatés maintiennent une demande stable dans la production de coton et de canne à sucre. Les produits à base de potassium voient leur utilisation augmenter à mesure que les tests de sol révèlent des carences. Les micronutriments, notamment le zinc et le bore, connaissent une adoption croissante parmi les agriculteurs soucieux d'améliorer les rendements et la résilience des cultures.

Les pesticides connaissent la croissance la plus élevée avec un TCAC de 6,28 %, portés par l'intensification des défis phytosanitaires et les normes de qualité à l'exportation. L'utilisation d'herbicides augmente dans l'agriculture céréalière mécanisée en raison des pénuries de main-d'œuvre. L'application de fongicides se développe dans la culture fruitière, notamment dans les vergers d'agrumes et de manguiers, ciblant les exportations. Les régulateurs de croissance des plantes et les adjuvants de pulvérisation connaissent une adoption croissante parallèlement aux équipements de pulvérisation de précision permettant des taux d'application efficaces.

Par type de culture : les céréales comme socle, l'horticulture comme accélérateur

Les céréales et grains ont représenté 38,12 % de la part de marché des produits agrochimiques au Pakistan en 2025, reflétant l'accent mis par le Pakistan sur la production de blé et de riz. Ces cultures nécessitent d'importants intrants en engrais et herbicides, notamment dans les zones d'agriculture mécanisée. Le coton et la canne à sucre maintiennent une demande significative en engrais phosphatés et azotés. Les légumineuses et oléagineux bénéficient d'un soutien politique accru, stimulant la demande de mélanges de micronutriments et d'herbicides sélectifs.

Le segment des fruits et légumes croît à un TCAC de 5,32 %, porté par les marchés d'exportation et les habitudes de consommation intérieure. Ces cultures nécessitent des fongicides et pesticides spécifiques pour répondre aux normes de qualité. Les vergers commerciaux mettent en œuvre des services de pulvérisation professionnels et des protocoles stricts de récolte, augmentant la demande d'intrants de haute qualité. Le segment des gazons et plantes ornementales reste rentable malgré sa taille plus modeste, soutenu par le développement urbain.

Analyse géographique

Le Pendjab est en tête du marché des produits agrochimiques au Pakistan en raison de son importante culture irriguée de blé, de riz et de coton. Les doubles cycles de culture de la région créent une forte demande en engrais azotés et nécessitent de multiples applications de pesticides. Le Sindh se classe en deuxième position, où l'agriculture cotonnière et sucrière est confrontée à des problèmes de salinité et de ravageurs, générant une demande constante en micronutriments et insecticides. La production de fruits et légumes en altitude au Khyber Pakhtunkhwa nécessite une gestion spécialisée des maladies et des nutriments compatibles avec la fertigation. Le Baloutchistan présente un potentiel de croissance à mesure que l'extension des canaux et les initiatives d'agriculture d'entreprise accroissent l'utilisation des produits agrochimiques.

Le Pendjab et le Sindh mettent en œuvre des protocoles stricts de contrôle des résidus en raison de leur orientation vers l'exportation, encourageant les agriculteurs à utiliser des formulations à faible teneur en résidus. L'accessibilité à l'eau influence le choix des intrants, les zones alimentées par des canaux préférant l'urée à libération rapide, tandis que les régions pluviales utilisent des produits à libération lente et tolérants à la sécheresse. Les changements climatiques affectent les schémas de ravageurs dans toutes les provinces, prolongeant les périodes d'infestation et accroissant le besoin de formulations de pesticides adaptables.

L'infrastructure du Pendjab central soutient la mise en œuvre d'outils de surveillance numérique et de pulvérisation par drone, favorisant l'adoption de l'agriculture de précision. Le terrain difficile des régions du nord limite la mécanisation, maintenant la demande de pesticides en petits conditionnements pour une application manuelle. Le parc industriel agricole du Sindh améliore l'efficacité logistique, réduisant les délais de livraison aux agriculteurs du sud et élargissant la portée du marché. Ces facteurs géographiques influencent la distribution, l'adoption et la réglementation des produits agrochimiques dans tout le Pakistan.

Paysage réglementaire

La réglementation agrochimique du Pakistan en matière de pesticides repose sur l'Agricultural Pesticides Ordinance (APO) de 1971 et les Consolidated Agricultural Pesticides Rules de 1973. Le Department of Plant Protection (DPP), relevant du Ministry of National Food Security and Research, agit en tant qu'autorité fédérale pour l'enregistrement, les autorisations d'importation et la conformité, tandis que les départements provinciaux de l'agriculture font appliquer les contrôles d'utilisation suite à la décentralisation. Cela crée un système à double niveau qui affecte la gestion responsable des produits, les inspections et la surveillance au détail à travers les provinces.

Un durcissement récent a relevé les seuils de conformité et de documentation pour les enregistrants. Le SRO 231(I)/2024 (daté du 21-02-2024) a introduit une accréditation internationale obligatoire ou une certification Apostille pour les données d'enregistrement des pesticides, et a également établi une voie d'enregistrement plus claire pour les biopesticides, alignée sur les codes de conduite de la FAO. En mars 2025, le gouvernement a mis en application une interdiction complète de 12 pesticides toxiques afin de s'aligner sur les normes environnementales et commerciales. En février 2026, des déclarations publiques du Ministry of National Food Security and Research ont mis en avant la numérisation complète de l'enregistrement des pesticides afin d'améliorer la transparence et l'efficacité du traitement, le traitement des importations et des exportations étant également rationalisé grâce à des systèmes en ligne tels que les interfaces Pakistan Single Window utilisées pour les autorisations et certificats associés.

Paysage concurrentiel

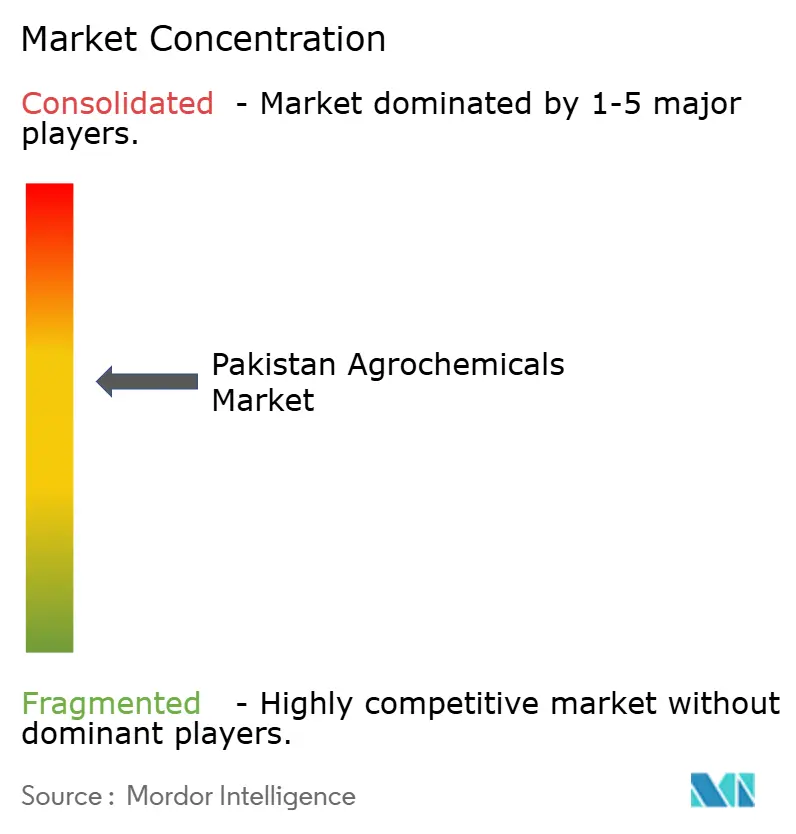

Le marché des produits agrochimiques au Pakistan est modérément consolidé, cinq grandes entreprises contrôlant une part substantielle des revenus du secteur. Bayer AG occupe une position de premier plan grâce à ses herbicides et fongicides à large spectre qui respectent les normes de conformité en matière de résidus. Syngenta Group maintient une forte présence avec des solutions intégrées de traitement des semences et des programmes de protection foliaire ciblant les producteurs commerciaux et orientés vers l'exportation. UPL Limited a établi sa présence sur le marché grâce aux principes actifs post-brevet, tandis que les entreprises nationales Engro Corporation et Evyol Group s'étendent des engrais azotés aux mélanges de micronutriments.

Le secteur montre un mouvement significatif vers l'intégration verticale et l'expansion opérationnelle. Bayer AG s'associe à des prestataires de services locaux pour développer des formulations adaptées aux drones afin d'améliorer l'efficacité de l'application sur le terrain. Syngenta Group a investi dans une installation de contrôle des résidus basée au Pendjab pour soutenir la conformité à l'exportation et la gestion des cultures fruitières. Engro Corporation développe de nouvelles gammes de produits et méthodes de distribution pour élargir sa présence dans les intrants spécialisés. La structure du secteur pourrait évoluer à mesure que les entreprises nationales d'engrais s'engagent dans des discussions de fusion, ce qui pourrait affecter l'utilisation des capacités et les prix du marché.

Les entreprises développent des solutions chimiques à risque réduit pour répondre aux exigences réglementaires. Syngenta Group continue d'étendre sa plateforme numérique, fournissant des images satellitaires et des conseils agronomiques qui combinent la protection des cultures avec l'agriculture de précision. BASF SE, Corteva Agriscience et FMC Corporation maintiennent leur présence sur le marché en introduisant de nouvelles technologies et des programmes de gestion responsable axés sur les relations avec les producteurs et la conformité réglementaire. Ces entreprises investissent également dans des essais locaux sur le terrain pour adapter les performances des produits aux diverses zones agro-climatiques du Pakistan. Des initiatives de formation collaborative avec les services de vulgarisation aident les agriculteurs à adopter des pratiques d'application plus sûres et à améliorer l'efficacité des produits agrochimiques.

Leaders de l'industrie des produits agrochimiques au Pakistan

BASF SE

FMC Corporation

Syngenta Group

UPL Limited

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités dans le secteur des agrochimiques au Pakistan se concentrent autour d'une conformité formalisée, de la traçabilité et de formulations à plus forte valeur ajoutée pour les céréales, le coton et l'horticulture destinés à l'exportation. L'orientation réglementaire du SRO 231(I)/2024 (Apostille/accréditation internationale pour les dossiers d'enregistrement et une voie définie pour les biopesticides), associée à l'interdiction de mars 2025 visant 12 pesticides toxiques, crée une marge de manœuvre pour des portefeuilles de protection des cultures à risque réduit, des programmes conformes aux limites de résidus et des biopesticides adaptés à la filière d'enregistrement du DPP. Le Punjab Agriculture, Food and Drug Authority Act 2025 ajoute une couche de capacité provinciale de test et d'analyse forensique pour les engrais et pesticides, renforçant l'importance de l'assurance qualité, de la distribution authentifiée et des allégations étayées par des données, tant pour les fabricants locaux que pour les importateurs.

En ce qui concerne les engrais, une spécialisation nationale est visible dans les stratégies liées à la potasse et aux micronutriments, qui réduisent la dépendance aux importations et répondent aux besoins des sols et des cultures, en particulier pour les cultures sensibles au chlorure et à forte valeur ajoutée. Barket Fertilizer a mis en service une quatrième unité de production à Port Muhammad Bin Qasim en septembre 2025, ajoutant 15 500 tonnes par an de sulfate de potasse (SOP), et a communiqué son intention d'atteindre une capacité de 64 500 tonnes par an d'ici la fin du T1 2026. Parallèlement, des programmes et plateformes numérisés d'accès aux intrants cités dans le contexte du marché, notamment l'application UgAi lancée avec Engro Fertilizers en octobre 2024 et la distribution de subventions via le programme Kisaan Card, favorisent une tarification plus transparente et un positionnement ciblé des produits. Cela permet aux entreprises d'associer des services de conseil à des nutriments spécialisés, à des produits compatibles avec la fertigation et à des programmes de protection des cultures, où la pression parasitaire et la conformité à l'exportation orientent les décisions au niveau de l'exploitation.

Développements récents du secteur

- Janvier 2026 : le PDG de Syngenta Group, Jeff Rowe, a rencontré le ministre des Finances du Pakistan, le sénateur Muhammad Aurangzeb, lors du Forum économique mondial de Davos pour discuter des priorités agricoles et des opportunités d'investissement. Cet échange a souligné l'attention continue portée au Pakistan au plus haut niveau au sein des portefeuilles agroindustriels mondiaux et a maintenu l'attention sur les réformes et les conditions favorables qui façonnent l'approvisionnement en intrants et le déploiement technologique.

- Juin 2025 : Bayer Pakistan (Pvt) Limited a conclu un partenariat stratégique avec HBL Zarai Services Limited (HZSL) afin d'améliorer l'accès des petits exploitants aux produits de protection des cultures et aux semences. Cette collaboration a renforcé la portée du dernier kilomètre grâce à un canal établi de financement et de services agricoles, favorisant une distribution plus structurée et une vente liée au conseil dans les principaux districts agricoles.

- Avril 2024 : Fauji Fertilizer Company (FFC) a lancé Sona Boron DAP, présenté comme le premier engrais DAP enrichi en bore du Pakistan, ciblant la gestion des carences en micronutriments. Ce lancement a élargi la disponibilité d'engrais à valeur ajoutée enrichis en micronutriments et a renforcé le passage des engrais de base vers des solutions nutritives différenciées, en phase avec les initiatives de santé des sols.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des agrochimiques au Pakistan est défini comme la valeur des produits de protection des cultures utilisés pour prévenir les pertes de récoltes causées par les insectes, les mauvaises herbes et les maladies, tels que vendus pour un usage au Pakistan dans les pratiques de culture agricole et commerciale.

Exclusions du périmètre : cette évaluation ne considère pas les engrais, les semences, les machines agricoles ou les intrants d'irrigation comme faisant partie de ce marché.

Aperçu de la segmentation

- Par type de produit agrochimique

- Engrais

- Azotés

- Phosphatés

- Potassiques

- Autres engrais (calcium, soufre, magnésium)

- Pesticides

- Herbicides

- Insecticides

- Fongicides

- Autres pesticides

- Adjuvants

- Régulateurs de croissance des plantes

- Engrais

- Par type de culture

- Céréales et grains

- Légumineuses et oléagineux

- Fruits et légumes

- Cultures commerciales de rente (coton, canne à sucre)

- Gazons et plantes ornementales

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une base factuelle relative à l'agriculture pakistanaise et aux moteurs de la demande en protection des cultures, puis elle est utilisée pour vérifier la cohérence des résultats du modèle. Nous nous appuyons principalement sur des sources publiques telles que les publications du Pakistan Bureau of Statistics, les publications du Ministry of National Food Security and Research, les tableaux de surfaces et de rendements agricoles de la FAOSTAT, les statistiques commerciales de l'UN Comtrade, ainsi que les enregistrements de pesticides et notifications connexes émanant des régulateurs nationaux concernés.

En complément, les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée sont examinés afin de comprendre les évolutions du mix produits et l'orientation des prix pour les chimies couramment utilisées. Lorsque nécessaire, nous utilisons également des abonnements payants pour les données financières et de veille d'entreprises, des bases de données de brevets, et des jeux de données d'importation ou d'exportation au niveau des expéditions afin de recouper les flux commerciaux et les tendances des matières actives. Ces sources sont illustratives, et de nombreuses autres références publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses que les sources documentaires n'expliquent pas entièrement, en particulier autour des marges des canaux, de l'évolution des prix par formulation et des changements d'adoption sur le terrain selon la saison de culture. Nous couvrons les fabricants et formulateurs, les importateurs et distributeurs, les grands exploitants agricoles et les experts agronomiques, puis nous validons la vision de la demande à travers les principales ceintures de culture du Pakistan afin que le dimensionnement final ne repose pas sur un seul point de vue.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37% | Cadres dirigeants : 13% | APAC : 48% |

| Niveau intermédiaire : 46% | Responsables fonctionnels/d'unité : 38% | EMEA : 29% |

| Acteurs plus petits : 17% | Managers : 49% | Amériques : 23% |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante (top-down), où la surface cultivée, le mix de cultures et l'intensité de traitement typique sont utilisés pour reconstituer le bassin de demande adressable pour la protection des cultures au Pakistan, puis convertis en valeur à l'aide de la tarification au niveau des catégories. Une fois les premiers totaux formés, ils sont vérifiés à l'aide d'approximations ascendantes (bottom-up) sélectives, telles que des points de prix échantillonnés à travers les canaux, des vérifications du débit des importateurs et distributeurs, et des consolidations limitées à partir des divulgations disponibles des fournisseurs.

Les principales données utilisées dans le modèle comprennent les tendances des surfaces cultivées pour les principaux groupes de cultures, la pression saisonnière des ravageurs et maladies, les changements dans les cycles de plantation et de récolte, la dépendance aux importations pour les matières actives et intermédiaires, ainsi que les variations des prix de vente moyens causées par le mix de formulations et les mouvements de change. Lorsqu'une variable est faible pour une année donnée, l'écart est traité en reportant des ratios validés (comme le dosage par hectare), puis en rebasant la valeur à l'aide des derniers points de prix vérifiés. Pour les prévisions, une analyse de scénarios est utilisée afin que la demande, la tarification et l'adoption puissent varier dans des limites réalistes convenues lors des discussions avec des experts, et la courbe finale est examinée pour sa cohérence avec l'orientation attendue de la production agricole et les signaux d'accessibilité financière.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, puis des contrôles de variance sont effectués afin que le modèle ne s'écarte pas de ce que les indicateurs commerciaux, de culture et de tarification peuvent étayer. Nous revérifions également les valeurs aberrantes au niveau des catégories, et une seconde revue par un analyste est réalisée avant validation finale afin que la logique de calcul et les hypothèses restent cohérentes.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des mesures politiques majeures, des mouvements de change marqués ou des perturbations d'approvisionnement pouvant faire évoluer rapidement les prix. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent une vision actualisée alignée sur les dernières données publiques disponibles et les retours de terrain confirmés.

Taille du marché des agrochimiques au Pakistan selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les agrochimiques au Pakistan peuvent sembler très éloignés les uns des autres, même lorsque l'intitulé du sujet semble identique. Cela s'explique généralement par le fait que les entreprises incluent des catégories de produits différentes, traitent différemment les marges commerciales et de canal, et utilisent des années de référence et des périodes de conversion monétaire différentes.

Les principaux facteurs d'écart sur ce marché sont de savoir si l'estimation se limite à la protection des cultures uniquement ou si elle inclut des intrants connexes comme les engrais, la manière dont les prix de vente moyens sont ajustés au cours des périodes de volatilité des taux de change, et si la demande est ancrée sur la surface cultivée traitée ou sur les dépenses agricoles globales. Une seconde différence provient de la fréquence d'actualisation, les années de référence plus anciennes pouvant manquer les réajustements de prix récents et les évolutions de la disponibilité des importations.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,40 milliards USD (2025) | |

| Cabinet de conseil mondial A | 1,60 milliard USD (2024) | Ce chiffre semble utiliser un périmètre d'intrants agricoles plus large, incluant généralement les engrais et les régulateurs de croissance des plantes, ce qui élargit la couverture de la définition tout en utilisant une année de référence antérieure susceptible de ne pas refléter les évolutions tarifaires ultérieures. |

| Éditeur sectoriel B | 0,30 milliard USD (2022) | Cette estimation correspond davantage à une vision restreinte des produits chimiques de protection des cultures et peut s'appuyer sur un ensemble plus limité de types de produits et une tarification plus ancienne, ce qui peut sous-estimer la valeur actuelle lorsque les coûts d'importation et le mix de formulations ont évolué. |

Le tableau montre un écart important, et dans le modèle de Mordor Intelligence, la valeur est liée aux pesticides de protection des cultures utilisés au Pakistan (par origine, type et application), plutôt que d'intégrer les dépenses en engrais ou d'autres intrants agricoles connexes. Lorsque le périmètre est maintenu cohérent et vérifié par rapport aux signaux de surface cultivée, aux mouvements commerciaux et aux retours de tarification des canaux, le chiffre final devient plus facile à tracer et à reproduire année après année.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits agrochimiques au Pakistan en 2026 ?

La taille du marché des produits agrochimiques au Pakistan est de 3,59 milliards USD en 2026 et croît à un TCAC de 5,85 % vers 4,78 milliards USD en 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des produits agrochimiques au Pakistan ?

Les pesticides progressent à un TCAC de 6,28 %, le plus rapide parmi tous les segments majeurs.

Quel est le niveau de concentration de la concurrence ?

Le marché des produits agrochimiques au Pakistan présente une consolidation modérée, les cinq premières entreprises captant une part substantielle des revenus du secteur.

Quelle mesure politique soutient les achats d'intrants par les petits exploitants ?

La carte Kisaan achemine des subventions ciblées directement vers les agriculteurs, améliorant l'accès aux engrais et aux produits de protection des cultures.

Dernière mise à jour de la page le: