Taille et Part du Marché de l'Acide Succinique Biosourcé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

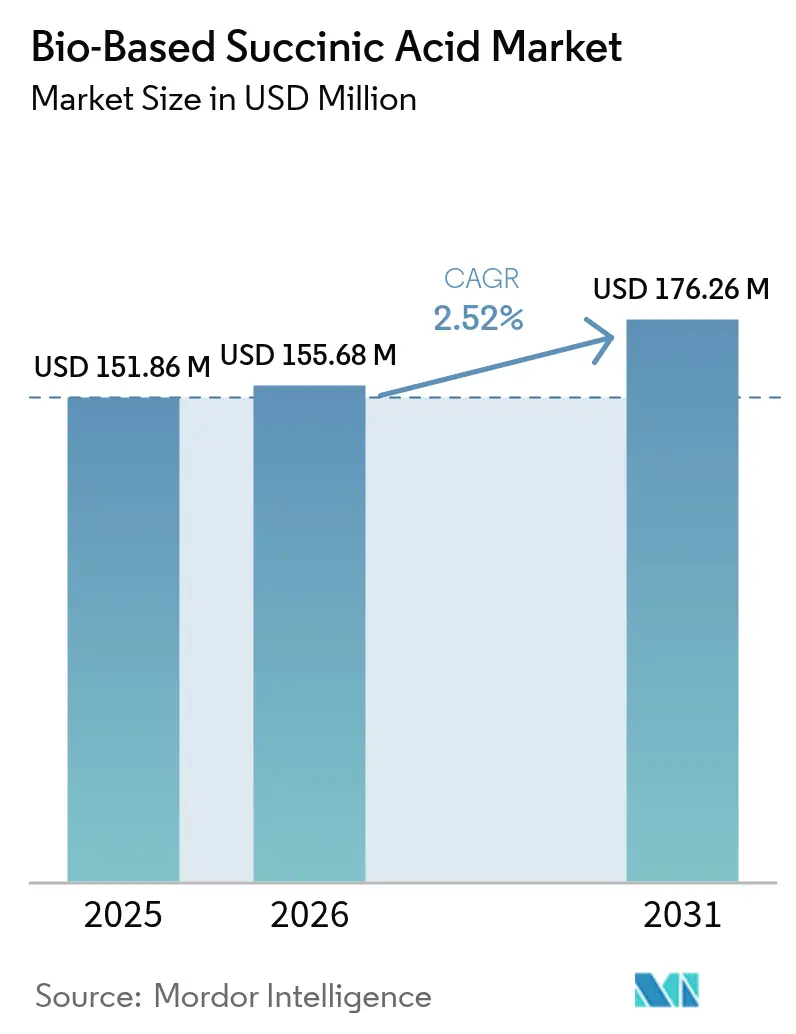

| Taille du Marché (2026) | 155.68 Millions de dollars américains |

| Taille du Marché (2031) | 176.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

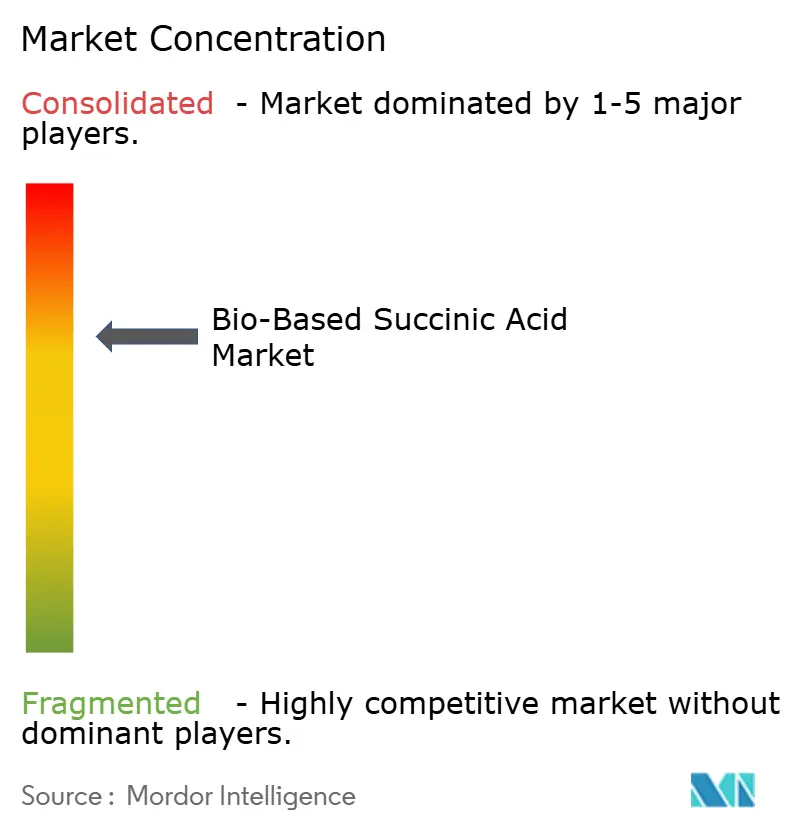

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acide Succinique Biosourcé par Mordor Intelligence

La taille du Marché de l'Acide Succinique Biosourcé était évaluée à 151,86 millions USD en 2025 et devrait croître de 155,68 millions USD en 2026 pour atteindre 176,26 millions USD d'ici 2031, à un CAGR de 2,52 % durant la période de prévision (2026-2031). Le marché de l'acide succinique biosourcé est entré dans une phase de maturation mesurée au cours de laquelle les gains d'efficacité progressifs de la fermentation, la diversification des sources de matières premières et l'élargissement des usages en aval maintiennent la demande en progression, même si les écarts de prix par rapport aux voies pétro-chimiques persistent. Les fabricants de polymères industriels demeurent les acheteurs principaux, car les chaînes de polybutylène succinate (PBS) et de polyuréthane intègrent des volumes élevés de la molécule, tandis que les formulateurs de soins personnels et pharmaceutiques accroissent leur adoption pour tirer parti de ses bénéfices multifonctionnels antimicrobiens et tampons de pH. L'expansion régionale est étroitement liée aux politiques : l'Asie-Pacifique s'accélère grâce aux investissements de la Chine dans la biofabrication et à la feuille de route de décarbonation du Japon, tandis que la croissance de l'Europe découle des mécanismes de tarification du carbone qui récompensent les intermédiaires à faible empreinte. L'intensité concurrentielle reste élevée car aucun producteur ne contrôle encore un avantage de coût décisif, ce qui incite à des collaborations de montée en puissance, à la couverture des matières premières et à des campagnes de certification rigoureuses pour valider les revendications de durabilité.

Principaux Enseignements du Rapport

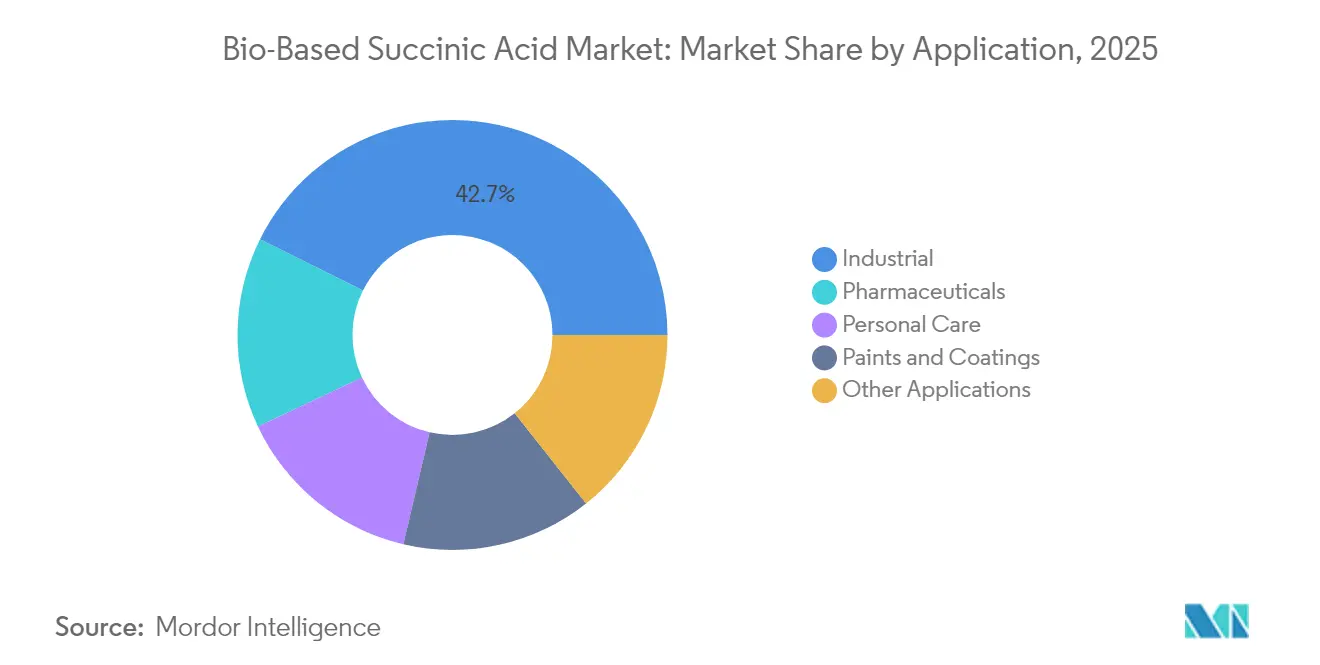

- Par application, les polymères industriels détenaient 42,65 % de la part du marché de l'acide succinique biosourcé en 2025, tandis que les soins personnels devraient progresser à un CAGR de 3,73 % jusqu'en 2031.

- Par matière première, le glucose dérivé du maïs représentait 38,60 % de la taille du marché de l'acide succinique biosourcé en 2025 ; le glycérol et les flux de déchets devraient croître à un CAGR de 3,51 % durant 2026-2031.

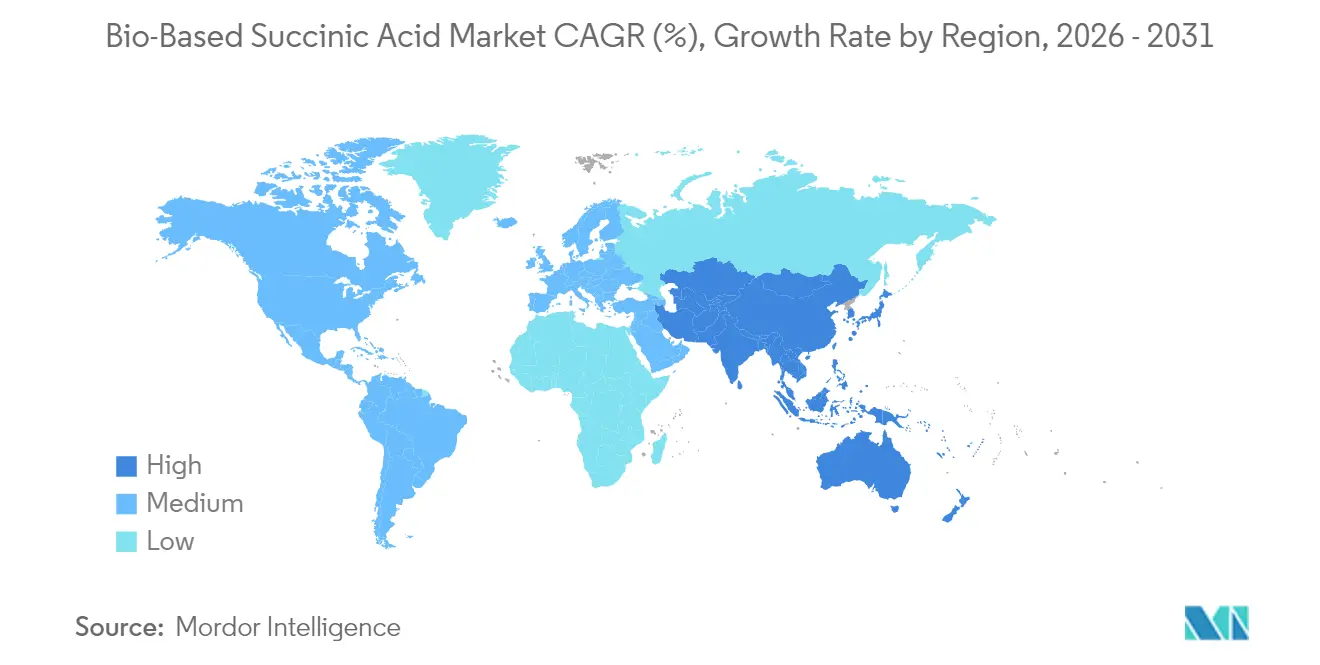

- Par géographie, l'Asie-Pacifique détenait 33,05 % de la part des revenus du marché de l'acide succinique biosourcé en 2025 et devrait se développer à un CAGR de 3,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Acide Succinique Biosourcé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des produits chimiques verts dans les polymères industriels | +0.80% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix du pétrole brut incitant au passage aux voies biosourcées | +0.60% | Mondial avec les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales et réglementations de tarification du carbone | +0.50% | UE, Californie, Royaume-Uni et dispositifs émergents en APAC | Long terme (≥ 4 ans) |

| Micro-organismes génétiquement modifiés réduisant les coûts en aval | +0.40% | Centres de R&D en Amérique du Nord et en Europe, licences mondiales | Moyen terme (2-4 ans) |

| Mandats d'approvisionnement en économie circulaire imposés par les propriétaires de marques | +0.30% | Secteurs des biens de consommation en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Produits Chimiques Verts dans les Polymères Industriels

Les fabricants de plastiques techniques, de résines thermodurcissables et d'élastomères continuent de remplacer les blocs de construction fossiles par des bio-alternatives certifiées. BASF a obtenu la certification ISCC+ pour plus de 60 produits de son portefeuille et a introduit un acrylate d'éthyle biosourcé présentant 40 % de contenu renouvelable qui réduit les émissions du berceau à la porte de 30 %. Des initiatives parallèles dans les chaînes de polyuréthane s'appuient sur le bio-1,4-butanediol dérivé directement des fermentations d'acide succinique, une voie pionnière développée par Genomatica et étendue par l'octroi de licences technologiques à des producteurs chinois. Étant donné que la résine PBS est déjà synthétisée à partir d'acide succinique et de 1,4-butanediol, chaque gain marginal de production de succinate se répercute sur les emballages, les films de paillage et les pièces d'appareils à usage unique. À mesure que les propriétaires de marques intensifient leurs objectifs de décarbonation de portée 3, les équipes d'approvisionnement privilégient les fournisseurs capables de documenter les économies de gaz à effet de serre, renforçant ainsi l'attrait du marché de l'acide succinique biosourcé vers les applications polymères à haut volume.

Volatilité des Prix du Pétrole Brut Incitant au Passage aux Voies Biosourcées

Les fluctuations du prix du pétrole au-dessus du seuil de 80 USD par baril érodent régulièrement l'avantage de coût dont bénéficie l'acide succinique pétrochimique, incitant les transformateurs à conclure des accords d'enlèvement pour les voies biosourcées qui les protègent des chocs sur les matières premières. Le plan de gestion industrielle du carbone de la Commission européenne complète cette impulsion économique en alignant les subventions en capital et les crédits d'impôt sur les projets qui déplacent les intermédiaires fossiles. Les grands groupes japonais Mitsubishi Chemical, Mitsui Chemicals et Asahi Kasei ont répondu en testant du naphta issu de la biomasse dans des vapocraqueurs de naphta pour atténuer la volatilité tout en respectant les engagements nationaux de neutralité carbone. Bien que les phases de bas prix du pétrole puissent temporairement freiner l'élan, les services achats modélisent de plus en plus des scénarios de coût total de possession qui attribuent des trajectoires pétrolières pondérées par probabilité, maintenant un avantage stratégique pour le marché de l'acide succinique biosourcé même dans des prévisions baissières sur le pétrole brut.

Incitations Gouvernementales et Réglementations de Tarification du Carbone

Les leviers politiques intensifient l'avantage structurel des intermédiaires à faible teneur en carbone. La Californie a révisé sa Norme sur les Carburants à Faible Teneur en Carbone pour imposer une réduction de 30 % de l'intensité carbone d'ici 2030, ce qui se répercute sur les crédits d'intermédiaires chimiques car de nombreuses usines de fermentation co-traitent des matières premières pour les carburants et les produits chimiques[1]California Air Resources Board, "Amendements à la Norme sur les Carburants à Faible Teneur en Carbone," arb.ca.gov . Les modèles économiques de Suppression des Gaz à Effet de Serre et d'Énergie Biologique avec Captage et Stockage du Carbone du Royaume-Uni garantissent des flux de revenus pour les installations qui combinent la bioénergie avec le captage du carbone, bénéficiant directement aux sites de fermentation capables de séquestrer le CO₂ biogénique[2]Gouvernement du Royaume-Uni, "Consultation sur le modèle économique d'Énergie Biologique avec Captage et Stockage du Carbone," gov.uk . De l'autre côté de l'Atlantique, le Canada et plusieurs États américains élaborent des réglementations sur les carburants propres calquées sur le modèle californien, créant une mosaïque d'incitations que les producteurs peuvent cumuler. Ces mécanismes compriment les délais de récupération, rendant financièrement attrayantes les mises à niveau vers des fermenteurs plus grands et des séparateurs en aval à haute efficacité énergétique pour les producteurs du marché de l'acide succinique biosourcé.

Micro-Organismes Génétiquement Modifiés Réduisant les Coûts en Aval

Les avancées en biologie synthétique améliorent les titres de produits et simplifient les trains de purification. Des souches de Yarrowia lipolytica génétiquement modifiées ont atteint des concentrations de 112,54 g/L d'acide succinique en améliorant la tolérance aux environnements acides et en optimisant les canaux de transport du glucose, réduisant l'utilisation de réactifs de neutralisation dans les étapes en aval. Des recherches parallèles sur Cupriavidus necator intègrent la fixation du CO₂ avec les voies de l'acétyl-CoA, augmentant l'efficacité d'utilisation du carbone et diminuant les kilogrammes de matière première par kilogramme de succinate. Les producteurs associent ces souches à des unités d'extraction à membrane qui réduisent de moitié la consommation d'énergie par rapport à la cristallisation conventionnelle. Ces gains de procédé progressifs font baisser les coûts variables, réduisent l'écart de prix par rapport aux voies pétrochimiques et renforcent l'économie à long terme qui sous-tend le marché de l'acide succinique biosourcé.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de production plus élevés par rapport à l'acide succinique d'origine pétrochimique | -0.70% | Mondial, plus aigu dans les régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières agricoles | -0.40% | Régions dépendantes du maïs ou de la canne à sucre | Moyen terme (2-4 ans) |

| Concurrence des voies émergentes de bio-acide adipique | -0.30% | Mondial, concentré dans les régions de production de nylon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production Plus Élevés par Rapport à l'Acide Succinique d'Origine Pétrochimique

Les modèles technico-économiques situent le plancher de prix de l'acide succinique biosourcé commercial entre 2,5 et 2,7 USD par kilogramme aux tarifs d'utilité actuels, une fourchette encore supérieure au prix au comptant des équivalents d'origine pétrochimique dans les scénarios de bas prix du pétrole. L'écart provient de la demande d'énergie pour la stérilisation, de la précipitation en plusieurs étapes et de l'intensité capitalistique des fermenteurs en acier inoxydable. Bien que les prélèvements sur le carbone et les niches premium compensent partiellement l'écart, les utilisateurs à grand volume dans les résines et les revêtements restent sensibles aux prix. L'intensification des procédés — fermentation continue, élimination du produit in situ et microbes tolérants aux pH bas — est prometteuse, mais le calendrier de la parité dépend de l'accélération de ces technologies du stade pilote à une capacité nominale de 50 kilotonnes.

Volatilité des Prix des Matières Premières Agricoles

Les marchés du maïs et des cultures sucrières restent exposés aux aléas climatiques, aux politiques sur les biocarburants et aux chocs géopolitiques. La récolte record de canne à sucre brésilienne de 2023, à 45,8 millions de tonnes, a augmenté la production de saccharose, mais a également tendu la disponibilité des matières premières pour les utilisateurs non liés aux carburants lorsque des goulots d'étranglement du fret sont apparus. La politique agricole américaine s'oriente vers des cultures énergétiques dédiées, mais les changements de superficie sont en retard sur les signaux du marché, laissant les bio-raffineries vulnérables aux pics de prix trimestriels[3]Département de l'Agriculture des États-Unis, "Programme de Recherche et Développement sur la Biomasse 2025," usda.gov . Les producteurs ciblant le glycérol brut ou les flux lignocellulosiques diversifient les risques, bien que ces matériaux introduisent une variabilité dans les profils d'impuretés, nécessitant un prétraitement coûteux qui peut annuler les économies sur les matières premières. Par conséquent, la volatilité des matières premières se répercute sur la compression des marges et peut différer les décisions d'investissement au sein du marché de l'acide succinique biosourcé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Dominance Industrielle Constitue le Fondement du Marché

Les usages industriels ont capturé 42,65 % de la part du marché de l'acide succinique biosourcé en 2025, ancrés par les films d'emballage PBS, le paillage biodégradable et les intermédiaires de polyuréthane qui consomment ensemble des volumes de plusieurs kilotonnes. La demande dans ces canaux évolue de manière prévisible car les transformateurs signent des contrats pluriannuels de type « take-or-pay » qui soutiennent les facteurs de charge des usines, stabilisant ainsi l'ensemble du marché de l'acide succinique biosourcé. Sur l'horizon de prévision, les soins personnels présentent la courbe de croissance la plus marquée à un CAGR de 3,73 %, augmentant la contribution de formats spécialisés tels que les traitements anti-acné à rinçage, les déodorants naturels et les exfoliants doux. Des études dermatologiques confirment que les gels d'acide succinique à 1 % diminuent la prolifération de Propionibacterium acnes sans provoquer d'irritation, ce qui permet aux marques de positionner des actifs plus verts aux côtés des acides bêta-hydroxy existants. L'adoption pharmaceutique se poursuit régulièrement à mesure que les formulateurs incorporent des tampons succinate pour maintenir le pH dans les matrices à libération contrôlée, tandis que les fabricants de revêtements expérimentent des polyols à base de succinate qui offrent une teneur élevée en matières solides tout en garantissant la biodégradabilité.

Parallèlement à l'expansion des volumes, la réalisation des prix diffère considérablement selon les marchés finaux. Les acheteurs de résines industrielles négocient des tarifs à la tonne plus bas mais fournissent un enlèvement régulier. Les utilisateurs de soins personnels et pharmaceutiques acceptent une prime en raison des exigences de pureté microbiologique et de traçabilité, créant une couverture de marge pour les producteurs. Ces dynamiques encouragent un modèle à double canal dans lequel les premiers adoptants allouent la capacité de base aux polymères et consomment des cycles de fermenteur améliorés pour les lots spécialisés. Étant donné que chaque secteur en aval privilégie les indicateurs d'évaluation du cycle de vie, des synergies intersegments émergent : les références validées en médecine prêtent de la crédibilité aux revendications cosmétiques, tandis que les tests de recyclabilité mécanique dans les emballages rassurent les propriétaires de biens de consommation sur le fait que les résultats en fin de vie s'alignent sur les engagements d'économie circulaire. Ensemble, ces tendances confirment le rôle central de la diversité des applications dans l'extension de la stabilité des revenus sur l'ensemble du marché de l'acide succinique biosourcé.

Par Source de Matière Première : Le Glucose de Maïs en Tête Tandis que les Flux de Déchets Gagnent en Importance

Le glucose de maïs détenait 38,60 % de la taille du marché de l'acide succinique biosourcé en 2025 grâce à une infrastructure de mouture humide mature, une purification efficace du dextrose et des prix compétitifs par rapport à la canne à sucre dans les principaux pôles nord-américains. Les plateformes de fermentation conçues pour le glucose atteignent des rendements de conversion prévisibles dépassant 0,6 g/g de substrat, soutenant un approvisionnement fiable pour les clients polymères. Néanmoins, le glycérol et divers flux de déchets affichent le CAGR le plus rapide à 3,51 % jusqu'en 2031, les producteurs capitalisant sur les sous-produits du biodiesel et les effluents de l'industrie alimentaire qui réduisent les dépenses en matières premières jusqu'à 35 %. Des essais en laboratoire rapportent des rendements en succinate de 0,9 g/g à partir de glycérol brut, tandis que l'élimination de la couleur en aval reste le principal obstacle à l'échelle commerciale.

La biomasse lignocellulosique occupe un niveau prometteur mais en développement. Les cocktails de prétraitement combinant l'hydrolyse acide diluée et enzymatique libèrent des sucres C5 et C6, mais les coûts en capital augmentent en raison de la métallurgie résistante à la corrosion. L'intérêt pour les bioréacteurs électrochimiques capables de coupler la réduction du CO₂ à la production de succinate est croissant ; des pressions partielles élevées de CO₂ peuvent doubler les taux de formation du produit, transformant les passifs de captage du carbone en sources de revenus. La flexibilité des matières premières devient donc une couverture stratégique : les entreprises sécurisent le maïs pour les opérations en régime permanent tout en pilotant des lignes à base de déchets susceptibles de débloquer des percées en matière de coûts. À long terme, cette diversification protège les producteurs des chocs sur les matières premières et renforce la résilience du marché plus large de l'acide succinique biosourcé.

Analyse Géographique

L'Asie-Pacifique détenait la plus grande part régionale, représentant 33,05 % du marché de l'acide succinique biosourcé en 2025 et progressant vers un CAGR de 3,66 % jusqu'en 2031. Les gouvernements provinciaux chinois canalisent des prêts à faible taux d'intérêt vers des parcs de biotechnologie industrielle, permettant une montée en puissance rapide de fermenteurs de 50 kilotonnes dédiés à l'acide succinique et au 1,4-butanediol. La Commission nationale du développement et de la réforme intègre les produits biochimiques dans ses incitations du Plan quinquennal, ajoutant des exonérations fiscales qui abaissent les seuils de rentabilité en termes de coûts de trésorerie. Au Japon, la Stratégie de Croissance Verte pour la Neutralité Carbone alloue des subventions pour le co-traitement du naphta issu de la biomasse, incitant Mitsubishi Chemical, Mitsui Chemicals et Asahi Kasei à co-investir dans des vapocraqueurs pilotes qui alimenteront des polyesters à base de succinate. La Corée du Sud soutient des ambitions similaires à travers son plan directeur de Technologie Bio-Stratégique, tandis que l'Inde se concentre sur l'approvisionnement en matières premières en développant des programmes d'éthanol à base de riz brisé susceptibles de détourner des flux saccharifiés vers des fermenteurs chimiques. Dans l'ensemble, ces initiatives combinent le soutien politique aux économies d'échelle, renforçant le leadership de l'Asie-Pacifique sur le marché de l'acide succinique biosourcé.

L'Amérique du Nord maintient une activité robuste grâce à des pôles avancés de biologie synthétique, à des financements à risque tolérants et à des incitations aux carburants propres au niveau des États. Le Département de l'Agriculture des États-Unis positionne l'acide succinique comme un produit hautement prioritaire dans son Programme de Recherche et Développement sur la Biomasse 2025, débloquant des pools de subventions pour l'ingénierie des souches et la valorisation des flux de déchets. La Norme sur les Carburants à Faible Teneur en Carbone de Californie accorde des multiplicateurs de crédit à l'utilisation du CO₂ biogénique, un mécanisme que les usines de fermentation exploitent pour des revenus supplémentaires lorsqu'elles intègrent des unités de captage du carbone. La filiale de sucre propre de Green Plains a démontré un dextrose à empreinte carbone inférieure de 40 %, une matière première désormais testée par des fermenteurs sous contrat au Nebraska. Le Canada prévoit un amortissement accéléré pour les équipements déployés dans les produits biochimiques, et le Mexique évalue des concessions pour les bio-intermédiaires afin de stimuler les corridors industriels du nord. Collectivement, ces éléments politiques et infrastructurels créent un écosystème fertile qui soutient l'expansion régulière du marché de l'acide succinique biosourcé au sein de la région.

La trajectoire de l'Europe dépend de la rigueur réglementaire qui intègre les coûts carbone dans chaque tonne de production pétrochimique. La feuille de route climatiquement neutre 2040 de la Commission européenne positionne les produits de captage et d'utilisation du carbone pour un enlèvement prioritaire dans les marchés publics. La Stratégie nationale de bioéconomie de l'Allemagne complète les subventions à la R&D par des programmes de logistique des matières premières pour intégrer les résidus de betterave sucrière dans des parcs chimiques tels que Leuna. La France pilote l'étiquetage de l'empreinte carbone sur les biens de consommation, stimulant la demande d'intermédiaires à faibles émissions vérifiées. Le mécanisme de type Contrats pour Différence du Royaume-Uni pour l'élimination industrielle du carbone garantit des planchers de paiement, encourageant les usines de fermentation à se co-localiser avec des puits de séquestration en mer du Nord. Bien que les coûts de production dépassent les moyennes asiatiques, la pression des propriétaires de marques et l'accès aux instruments de financement vert maintiennent un élan concurrentiel. Par conséquent, l'Europe fonctionne comme le principal marché premium au sein du marché de l'acide succinique biosourcé, absorbant les grades de haute pureté et les volumes spécialisés qui justifient des prix élevés.

Paysage réglementaire

Les exigences réglementaires relatives à l'acide succinique biosourcé continuent d'être encadrées par les cadres d'enregistrement chimique et de sécurité dans les principales régions consommatrices. Dans l'Union européenne, l'acide succinique est répertorié sous REACH (EC 203-740-4) avec des dossiers d'enregistrement à soumission conjointe, ce qui rend l'enregistrement conforme et la documentation de la chaîne d'approvisionnement centraux pour l'accès au marché, en particulier pour les producteurs desservant des clients des polymères et des soins personnels qui exigent la traçabilité.

La normalisation des variantes biosourcées se précise également en Asie-Pacifique. La Chine a publié la norme QB/T 8214-2026 pour l'acide succinique biosourcé, avec une mise en œuvre en septembre 2026, ajoutant une référence domestique reconnue pour les spécifications de produits et les achats. Parallèlement, la classification commerciale internationale sous le code SH 29171920 soutient l'alignement douanier pour les expéditions d'acide succinique 100 % biosourcé, tandis que les États-Unis maintiennent des voies de surveillance TSCA pouvant s'appliquer aux nouvelles substances chimiques liées à l'acide succinique et aux systèmes polymères lors de la commercialisation.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en carbone renouvelable, mené par des sucres purifiés tels que le glucose dérivé du maïs et les flux de sucrose, et s'étend au glycérol brut et aux intrants issus de résidus où le prétraitement et la gestion des impuretés deviennent des facteurs de différenciation. Les matières premières passent ensuite à la fermentation, couvrant la sélection d'organismes ou de souches, les intrants nutritifs et les services publics, suivie d'étapes de récupération et de purification énergivores et gourmandes en équipement, incluant la séparation, la décoloration pour les flux issus de déchets, et la cristallisation ou d'autres filières de récupération. Cette étape intermédiaire est celle où le rendement, le titre et l'énergie de purification influencent le plus directement le coût livré et l'empreinte carbone.

La distribution commerciale évolue généralement de la logistique chimique en vrac (conteneurs souples, camions-citernes et distributeurs d'intermédiaires) vers des chaînes de valeur polymères industrielles à fort volume, en particulier les intermédiaires PBS et polyuréthane, et vers des canaux de spécialité à spécifications plus élevées comme les soins personnels et les produits pharmaceutiques, où une pureté constante et une documentation rigoureuse justifient des primes. Les partenaires de conversion en aval, y compris les compoundeurs et formulateurs de polymères, transforment l'acide succinique en PBS, polyols, résines et formulations tamponnées, les achats étant de plus en plus liés à la certification et au reporting de l'empreinte carbone des produits. Les projets financés dans le cadre de programmes tels que la Circular Bio-based Europe Joint Undertaking, y compris LUCRA (juillet 2023 à juin 2027), illustrent comment la gestion des déchets municipaux ou du bois, la préparation d'intrants de qualité fermentation et la qualification de polymères de substitution directe sont de plus en plus liées, augmentant les besoins de coordination entre les opérateurs de déchets, les bioprocesseurs et les fabricants de polymères en usage final.

Paysage Concurrentiel

L'arène concurrentielle reste consolidée, les cinq premiers fournisseurs étant estimés à contrôler environ 64 % de la production combinée. BASF exploite son réseau mondial pour intégrer des flux de bio-succinate certifiés dans des monomères acryliques, des résines de revêtement et des polymères superabsorbants, développant les références ISCC+ pour renforcer la traçabilité de la chaîne de valeur. DSM-Firmenich s'appuie sur la fermentation de précision pour servir les formulateurs de nutrition et de soins personnels, déclarant des ventes de 6,30 milliards EUR au premier semestre 2024, soutenues par des ingrédients étiquetés durabilité. Roquette défend sa plateforme BIOSUCCINIUM, collaborant avec des compoundeurs de polymères pour optimiser le PBS pour les applications d'emballage flexible et de thermoformage.

Les spécialistes émergents se concentrent sur les percées en matière de coûts et de matières premières. Succinity, une coentreprise BASF-Corbion, pilote la fermentation continue couplée à l'extraction membranaire, visant une économie inférieure à 2,0 USD par kilogramme une fois que les taux de fonctionnement dépassent 75 % d'utilisation de la capacité. GC-Innovate en Thaïlande intègre le glycérol brut de son affilié biodiesel pour sécuriser un carbone à faible coût, tandis que Kuenz en Suisse applique des réacteurs à haute densité cellulaire qui réduisent les temps d'arrêt entre les cycles. Les partenariats stratégiques associent fréquemment des start-ups de biotechnologie à des distributeurs pétrochimiques établis pour débloquer la portée du marché et l'expertise logistique. Les producteurs investissent également dans des audits d'évaluation du cycle de vie et des divulgations d'Empreinte Carbone des Produits pour se différencier des acteurs fossiles établis et se qualifier pour les programmes d'écolabels.

Les fusions et acquisitions ont légèrement ralenti depuis 2024, mais le sous-ensemble des transactions liées aux thèmes de durabilité fait preuve de résilience à mesure que les fonds de capital-investissement privilégient les thèses de décarbonation. Les structures de coentreprise prévalent car elles mutualisent le savoir-faire en fermentation avec la connaissance des applications en aval sans exiger de transitions de propriété complètes. Les contrats d'approvisionnement s'étendant sur cinq ans ou plus sont de plus en plus courants, reflétant l'urgence des utilisateurs finaux à sécuriser des volumes dans un contexte de renforcement des exigences ESG. Avec le resserrement des courbes d'apprentissage technologique et la stabilisation des coûts de financement par emprunt, le marché de l'acide succinique biosourcé devrait connaître des changements notables. Cependant, l'émergence de brevets sur des souches révolutionnaires et les avantages régionaux en matière de matières premières devraient empêcher le marché de se rallier autour d'un seul acteur dominant.

Leaders du Secteur de l'Acide Succinique Biosourcé

Anhui Sunsing Chemicals Co. Ltd.

BASF SE

Kawasaki Kasei Chemicals Ltd.

Mitsubishi Chemical Group Corporation

Roquette Frères

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un créneau plus clair émerge autour des filières de production basées sur les déchets et les résidus, capables de stabiliser les coûts des intrants et de renforcer les arguments de durabilité par rapport à la dépendance aux sucres de première génération. Le projet LUCRA (juillet 2023 à juin 2027), mené dans le cadre de la Circular Bio-based Europe Joint Undertaking, évalue les déchets solides organiques municipaux et les déchets de bois comme matières premières pour l'acide succinique biosourcé, avec des activités de validation en aval liées à des applications de polyuréthane via Covestro. Ce type de montée en échelle piloté par programme crée un espace pour les fournisseurs et producteurs capables d'assurer un prétraitement fiable, une robustesse de fermentation sur des intrants variables et une performance de purification reproductible.

Des opportunités passent également par une intégration plus étroite avec les chaînes de polymères en aval et les certifications qui soutiennent les achats. Du côté de l'offre, les producteurs disposant d'actifs commerciaux établis et de procédés différenciés peuvent élargir les segments adressables en alignant les qualités sur les exigences d'usage final, y compris le BIOSUCCINIUM de Roquette (commercialisé comme 100 % biosourcé et de haute pureté) pour les formulations de soins personnels et de spécialité, ainsi que des empreintes de production intégrées liées au PBS, telles que le couplage rapporté de la production d'acide succinique biosourcé avec la capacité de PBS biosourcé de Shandong Lantian Biotechnology. En Asie, des capacités nominales sur site unique, telles que les opérations d'acide succinique biosourcé de 50 000 tonnes par an de Hainan Sincere Industries et la ligne de 25 000 tonnes par an déclarée par Lantian, soutiennent des structures d'enlèvement à plus long terme avec les transformateurs de polymères, la commercialisation évoluant vers la qualification d'une performance polymère constante, la documentation de la traçabilité et la réduction de la volatilité du coût livré par la diversification des matières premières plutôt que par le seul ajout de volume de fermentation.

Développements récents du secteur

- Septembre 2026 : la Chine a mis en œuvre la norme QB/T 8214-2026 pour l'acide succinique biosourcé, établissant une référence de spécification domestique formelle pour les producteurs et acheteurs. La norme soutient la clarté des achats pour les clients locaux de polymères et de formulation et accroît l'importance des tests de conformité et de la documentation pour les entreprises expédiant vers la Chine ou y opérant.

- Mars 2026 : la Circular Bio-based Europe Joint Undertaking a mis en avant le projet LUCRA visant à produire de l'acide succinique biosourcé à partir de déchets solides organiques municipaux et de déchets de bois. L'orientation du programme signale des travaux actifs de montée en échelle soutenus par l'UE sur les matières premières issues de résidus, alignant le développement de l'offre avec les besoins de qualification en aval pour les applications polymères de substitution directe.

- Novembre 2024 : la Japan BioPlastics Association (JBPA) a certifié le BioPBS de Mitsubishi Chemical Group comme plastique biomasse biodégradable en milieu marin. Cette certification renforce la demande tirée par l'aval pour l'acide succinique biosourcé dans les chaînes d'approvisionnement en PBS en améliorant les attestations utilisées dans l'emballage et d'autres applications axées sur la durabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme le revenu généré par la vente d'acide succinique biosourcé produit à partir de matières premières renouvelables, comptabilisé au niveau du fabricant et utilisé dans des applications chimiques industrielles et de spécialité à l'échelle mondiale.

Exclusions du périmètre : ce dimensionnement exclut l'acide succinique d'origine pétrochimique et exclut également les produits finis en aval qui n'utilisent l'acide succinique que comme intrant.

Aperçu de la segmentation

- Par Application

- Industriel

- Pharmaceutique

- Soins Personnels

- Peintures et Revêtements

- Autres Applications

- Par Source de Matière Première

- Glucose Dérivé du Maïs

- Saccharose de Canne à Sucre et de Betterave

- Biomasse Lignocellulosique

- Glycérol Brut et Flux de Déchets

- Voies Bio-électrochimiques Couplées au CO₂

- Par Géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une base factuelle claire sur les capacités, le commerce et les signaux de demande pour les acides organiques biosourcés, avant de se concentrer sur l'acide succinique. Des sources publiques telles que UN Comtrade, les statistiques matérielles de l'USGS (pour les indicateurs d'approvisionnement chimique connexes), la Commission européenne et les portails réglementaires chimiques nationaux (pour les enregistrements et les signaux de conformité), ainsi que les publications de l'US EPA ont été utilisées pour vérifier la cohérence des schémas de production et d'utilisation. Nous avons également examiné des revues à comité de lecture sur les voies de fermentation et les rendements afin de comprendre les hypothèses pratiques de conversion affectant l'offre effective.

Du côté du marché, les dépôts réglementaires et les présentations aux investisseurs des producteurs concernés ont été examinés pour saisir la capacité nominale, les commentaires sur l'utilisation et le mix de ventes régional lorsqu'ils sont divulgués. Les sites web d'associations professionnelles et la presse réputée ont également été utilisés pour suivre les démarrages d'usines, les fermetures et les changements de disponibilité des matières premières. Le cas échéant, des abonnements payants pour les données financières et de renseignement d'entreprises, ainsi que pour les bases de données de brevets, ont été utilisés pour relier les actions des entreprises à des délais réalistes de capacité et de commercialisation. Les sources documentaires mentionnées sont illustratives et non exhaustives, et des références publiques et payantes supplémentaires ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens d'experts et des questionnaires structurés avec des producteurs, distributeurs et grands utilisateurs finaux dans les polymères, les revêtements et les soins personnels afin de confirmer les volumes, les fourchettes de prix et les structures contractuelles. Comme il s'agit d'un marché mondial, nous nous sommes assurés que les retours couvraient l'APAC, l'EMEA et les Amériques afin que les différences d'adoption régionale et les contraintes d'approvisionnement puissent être répercutées dans les hypothèses clés.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Dirigeants (CXOs) : 16 % | APAC : 48 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 33 % |

| Acteurs plus petits : 22 % | Managers : 45 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit à l'aide d'un mélange descendant et ascendant, où la demande d'acide succinique biosourcé est d'abord reconstruite à partir des bassins de demande par application, puis ajustée à l'aide des taux d'adoption et de substitution par rapport aux alternatives conventionnelles. Pour maintenir des totaux réalistes, la construction de la demande a été corroborée par des approximations ascendantes sélectives, principalement une agrégation des capacités de production connues ajustées en fonction de l'utilisation, ainsi que des vérifications par échantillonnage des fourchettes de prix de vente moyens multipliées par les volumes expédiés estimés.

Les principales entrées qui alimentent le modèle incluent la capacité biosourcée annoncée et opérationnelle par région, l'utilisation et les calendriers de montée en puissance, l'orientation des coûts des matières premières pour les flux de sucres et de glycérol, les écarts de prix observés par rapport à l'acide succinique d'origine pétrochimique, et le rythme de la demande en aval dans les polymères et les revêtements. Lorsque les retours d'entretiens ont révélé des lacunes dans les informations publiques (par exemple, une divulgation limitée de l'utilisation), nous les avons combler à l'aide de courbes de montée en puissance prudentes, puis les avons revues lors des cycles de validation. Les prévisions se sont appuyées sur une analyse de scénarios, soutenue par un contrôle de régression multivariée reliant la croissance de la demande aux indicateurs de production industrielle en aval et à l'effet d'entraînement attendu des politiques et de la durabilité dans les principales régions consommatrices.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications afin que les chiffres finaux ne reposent pas sur une seule hypothèse. Nos analystes ont comparé les volumes, prix et répartitions régionales implicites à des signaux indépendants tels que les annonces de capacité, les flux commerciaux et les tendances de demande en aval rapportées, puis ont étudié tout écart important avant validation finale. En cas d'écart constaté, l'hypothèse concernée a été revue, et les répondants ont été recontactés lorsque des clarifications étaient nécessaires.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des retards de mise en service d'usines, des perturbations majeures des matières premières ou des fluctuations soudaines des prix. Avant livraison, un analyste effectue une nouvelle vérification afin que les clients reçoivent la vision la plus récente, alignée sur les publications publiques les plus récentes et les retours de terrain.

Taille du marché mondial de l'acide succinique biosourcé selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées pour l'acide succinique biosourcé peuvent varier même lorsqu'elles semblent décrire le même marché, car le périmètre et la manière dont les prix et les montées en puissance sont traités ne sont pas toujours cohérents. L'année choisie comme point de départ, la pénétration supposée dans les polymères et les revêtements, et la manière dont l'adoption régionale est intégrée dans un chiffre mondial unique peuvent également faire varier la valeur finale.

L'écart principal provient de la vitesse à laquelle on suppose que la capacité nominale se convertit en ventes réalisées, Mordor Intelligence liant la reconnaissance des revenus à des courbes de montée en puissance basées sur l'utilisation et à des vérifications d'adoption au niveau des applications avant la finalisation des totaux. Le calendrier des devises, la manière dont les prix spot et contractuels sont moyennés, et le degré de rigueur avec lequel les volumes d'origine pétrochimique sont exclus sont d'autres facteurs pratiques pouvant expliquer pourquoi les sources aboutissent à des totaux différents pour des années proches.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 155,68 millions USD (2026) | |

| Cabinet de conseil mondial A | 126,04 millions USD (2023) | Utilise une année de base antérieure et semble appliquer une courbe d'adoption plus rapide à travers les usages finaux, ce qui peut relever la trajectoire à terme même si l'utilisation à court terme est encore en montée en puissance. |

| Éditeur sectoriel B | 137,27 millions USD (2024) | La sélection de l'année et la normalisation des prix ne sont pas totalement transparentes, et l'estimation peut combiner les prix spot avec une validation limitée des fourchettes contractuelles régionales, ce qui peut modifier les revenus dans un marché de petite taille. |

Globalement, la plus grande partie de l'écart s'explique par le calendrier de montée en puissance, les choix de moyenne des prix, et les différences dans la rigueur avec laquelle les volumes biosourcés sont séparés de l'offre d'origine pétrochimique. Lorsque le modèle est ancré sur des mouvements de capacité observables, une utilisation réaliste et des vérifications claires de la demande par application, le chiffre de marché résultant devient plus facile à retracer et à reproduire au fur et à mesure que de nouvelles informations arrivent.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'acide succinique biosourcé ?

Le marché est évalué à 155,68 millions USD en 2026 et devrait atteindre 176,26 millions USD d'ici 2031.

Quelle application domine la demande ?

Les polymères industriels, notamment les précurseurs de PBS et de polyuréthane, détiennent 42,65 % de la part de marché en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête tant en taille qu'en croissance, se développant à un CAGR de 3,66 % jusqu'en 2031 grâce à des investissements à grande échelle dans la biofabrication.

Quelle matière première est la plus largement utilisée ?

Le glucose dérivé du maïs représente 38,60 % de la demande en matières premières, bien que le glycérol et les flux de déchets progressent le plus rapidement.

Comment les politiques de tarification du carbone impactent-elles le marché ?

Des mécanismes tels que la Norme sur les Carburants à Faible Teneur en Carbone de Californie et la stratégie industrielle carbone de l'UE créent des incitations financières qui réduisent l'écart de coût entre l'acide succinique biosourcé et d'origine pétrochimique, renforçant l'adoption à long terme.

Dernière mise à jour de la page le: