Tamaño y participación del Mercado Global de Espondiloartritis Axial (axSpA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

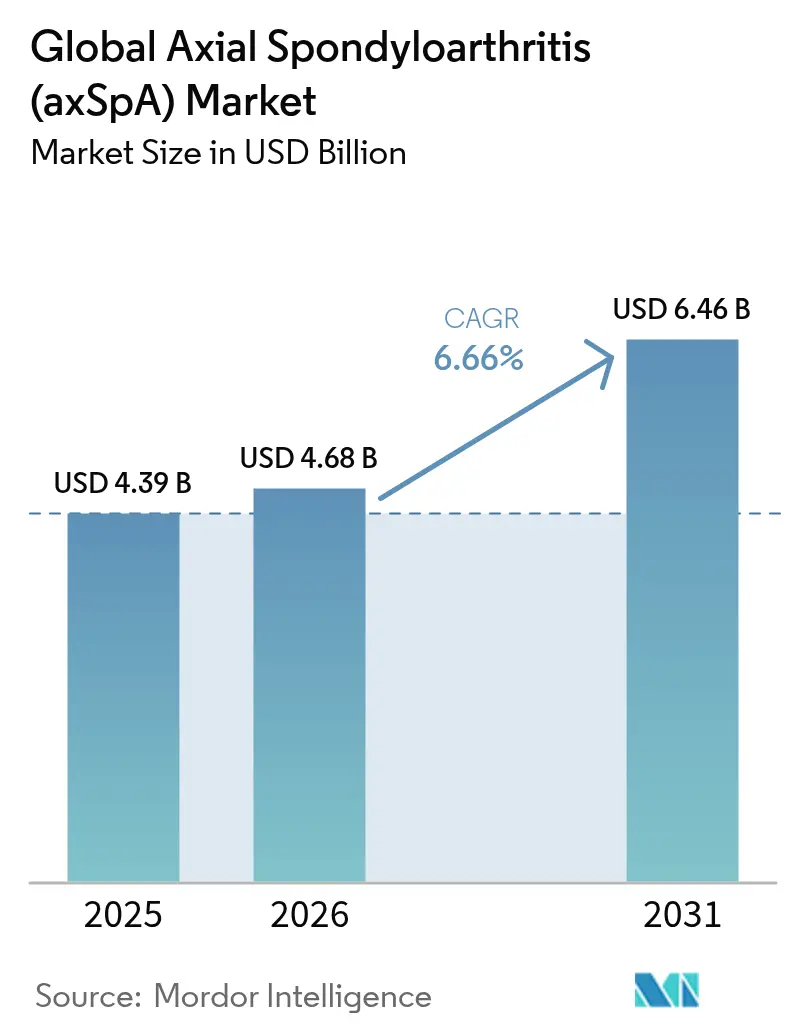

| Tamaño del Mercado (2026) | 4.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Espondiloartritis Axial (axSpA) por Mordor Intelligence

El tamaño del mercado de espondiloartritis axial fue valorado en USD 4,39 mil millones en 2025 y se estima que crecerá desde USD 4,68 mil millones en 2026 hasta alcanzar USD 6,46 mil millones en 2031, a una CAGR del 6,66% durante el período de pronóstico (2026-2031). El diagnóstico temprano mediante programas de promoción de la resonancia magnética (RM), la entrada de inhibidores duales de IL-17A/IL-17F e inhibidores de JAK, y los programas más amplios de asistencia a los pacientes están expandiendo el tamaño del mercado de espondiloartritis axial y ampliando el acceso al tratamiento[1]S. Ramiro, "Recomendaciones ASAS-EULAR para el Manejo de la Espondiloartritis Axial", Annals of the Rheumatic Diseases, ard.bmj.com. La adopción de biológicos subcutáneos sigue siendo sólida, aunque los inhibidores orales de JAK están ganando cuota de mercado a medida que crecen las consideraciones de conveniencia. Las variantes de adalimumab biosimilar continúan remodelando los formularios, reforzando la competencia de precios[2]Express Scripts, "Actualizaciones de Formulario 2024: Opciones preferidas de adalimumab biosimilar", express-scripts.com. Geográficamente, América del Norte mantiene el liderazgo, pero Asia-Pacífico es el área de crecimiento más rápido a medida que madura la infraestructura sanitaria y se amplía el reembolso de biológicos[3]J. Blackstone, "Resultados de adherencia en el mundo real con biosimilares de adalimumab", Center for Biosimilars, centerforbiosimilars.com.

Conclusiones clave del informe

- Por clase de fármaco, los fármacos antirreumáticos modificadores de la enfermedad (FARME) representaron el 49,02% de la participación del mercado de espondiloartritis axial en 2025; el mismo segmento se está expandiendo a una CAGR del 7,11% hasta 2031.

- Por vía de administración, las formulaciones subcutáneas lideraron con el 45,82% del tamaño del mercado de espondiloartritis axial en 2025, mientras que las terapias orales se prevé que crezcan a una CAGR del 7,28%.

- Por canal de distribución, las farmacias hospitalarias representaron el 43,11% de la cuota de ingresos en 2025; las farmacias en línea registran el crecimiento más rápido con una CAGR del 7,22%.

- Por geografía, América del Norte lideró con el 39,78% de la participación del mercado en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 7,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Espondiloartritis Axial (axSpA)

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de las tasas de diagnóstico debido a programas de promoción de la RM | +1.2% | Global, con mayor impacto en América del Norte y la UE | Medio plazo (2-4 años) |

| Rápida adopción de inhibidores de IL-17 y JAK en las guías de tratamiento | +1.8% | Global, liderado por los mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de inhibidores de TNF-α biosimilares que mejoran la accesibilidad económica | +0.9% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Crecimiento de los beneficios de farmacia especializada patrocinados por empleadores | +0.7% | América del Norte principalmente, con expansión hacia la UE | Medio plazo (2-4 años) |

| Algoritmos de RM asistidos por IA que permiten una detección más temprana | +0.6% | Mercados desarrollados inicialmente, expansión global | Largo plazo (≥ 4 años) |

| Terapias adyuvantes dirigidas al microbioma con potencial modificador de la enfermedad | +0.3% | Centros de investigación a nivel mundial, traducción clínica pendiente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las tasas de diagnóstico debido a programas de promoción de la RM

La clasificación actualizada de ASAS y la alineación con los seguros han reducido el retraso diagnóstico de más de ocho años a aproximadamente tres en los centros que exigen resonancia magnética para la evaluación temprana del dolor de espalda. La secuenciación Dixon mejorada alcanza ahora una precisión diagnóstica del 96%, lo que desbloquea poblaciones tratables más amplias e impulsa el mercado de espondiloartritis axial. La identificación temprana también previene el daño estructural y favorece la productividad laboral a largo plazo, reforzando los argumentos de ahorro de costes de los pagadores.

Rápida adopción de inhibidores de IL-17 y JAK en las guías de tratamiento

Las recomendaciones ASAS/EULAR de 2022 promovieron los inhibidores de IL-17 y JAK cuando los AINE y al menos un bloqueador de TNF fallan. El bimekizumab, aprobado en 2024, logró respuestas ASAS40 superiores al 44%, estableciendo un nuevo estándar de eficacia y proporcionando la primera opción de bloqueo dual de citocinas. El upadacitinib y otros agentes inhibidores de JAK amplían las alternativas orales a pesar de las advertencias cardiovasculares, ampliando el mercado de espondiloartritis axial a medida que se estandariza la terapia de segunda línea.

Expansión de inhibidores de TNF-α biosimilares que mejoran la accesibilidad económica

Los cambios en los formularios por parte de los gestores de beneficios farmacéuticos para preferir biosimilares como Cyltezo e Hyrimoz han reducido los costes anuales para los pacientes en USD 3.500, impulsando una mayor iniciación de tratamientos biológicos en regiones sensibles al coste. Los mercados emergentes son los que más se benefician, con reducciones de precio del 30-50% que elevan la penetración de biológicos y expanden aún más el mercado de espondiloartritis axial.

Crecimiento de los beneficios de farmacia especializada patrocinados por empleadores

Los empleadores asocian el uso temprano de biológicos con la reducción del absentismo, por lo que los planes ahora integran cobertura especializada, asistencia financiera y orientación sobre la adherencia. Programas como COSENTYX Connect facilitan los copagos y la formación en inyección, aumentando la persistencia del tratamiento e impulsando el crecimiento de los ingresos, principalmente en América del Norte.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Persistentemente altos costes de tratamiento de los nuevos biológicos | -1.4% | Global, más pronunciado en los mercados emergentes | Largo plazo (≥ 4 años) |

| Datos limitados de seguridad a largo plazo para los inhibidores de JAK | -0.8% | Global, foco regulatorio en los mercados desarrollados | Medio plazo (2-4 años) |

| Desigualdad de acceso en regiones de bajos ingresos para diagnóstico por imagen y biológicos | -0.6% | Mercados emergentes, áreas rurales en países desarrollados | Largo plazo (≥ 4 años) |

| Cuellos de botella en la logística de cadena de frío para la distribución de biológicos | -0.4% | Global, especialmente desafiante en regiones tropicales | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Persistentemente altos costes de tratamiento de los nuevos biológicos

El coste de USD 8.281 por inyección del bimekizumab ilustra las persistentes barreras de accesibilidad económica a pesar de la competencia de los biosimilares. El gasto total anual en terapia se sitúa cerca de los USD 10.000, lo que presiona los presupuestos de los pagadores y limita la adopción en entornos de menores ingresos. Los costes adicionales de monitorización, la carga administrativa y la gestión de eventos adversos incrementan la carga económica y moderan el pleno potencial del mercado de espondiloartritis axial.

Datos limitados de seguridad a largo plazo para los inhibidores de JAK

Las señales cardiovasculares y de malignidad del ensayo ORAL Surveillance desencadenaron advertencias de la FDA y la EMA que restringen el uso de los inhibidores de JAK a pacientes con fallo al TNF, fomentan la cautela en pacientes de mayor edad y exigen una monitorización adicional. Estas medidas de precaución frenan el entusiasmo de los prescriptores y ralentizan la expansión del mercado de espondiloartritis axial para las opciones administradas por vía oral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de enfermedad: el impulso no radiográfico se consolida

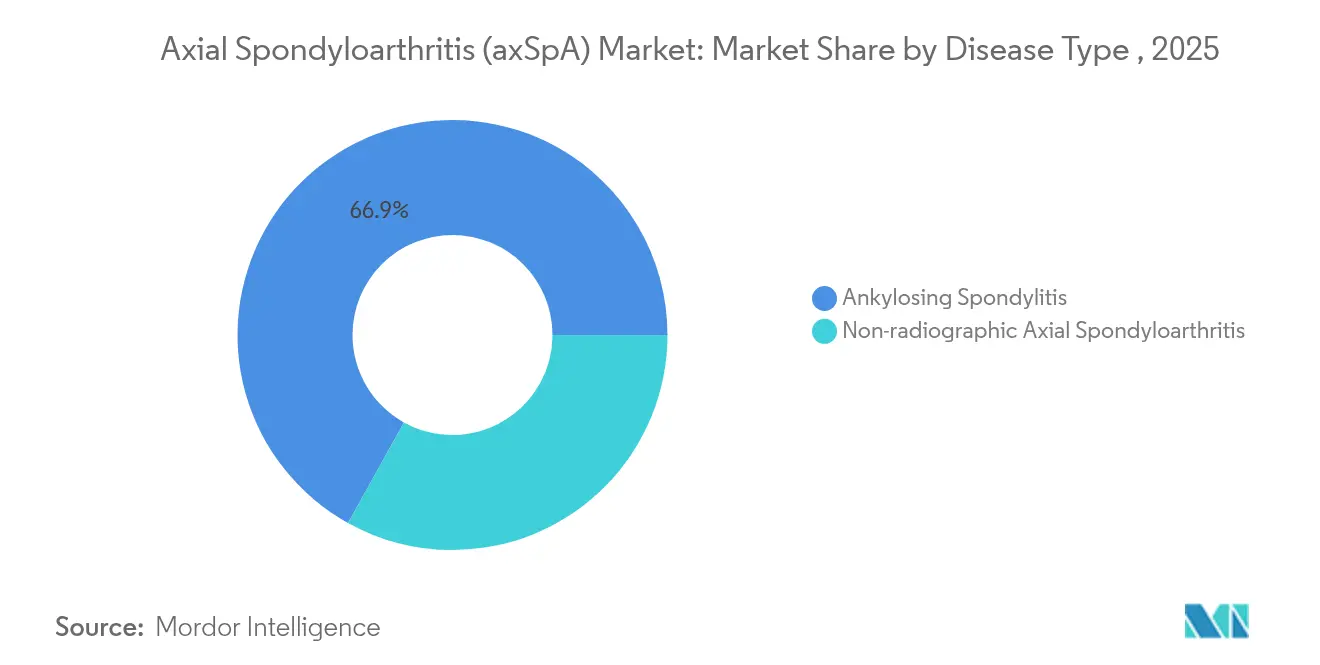

La espondilitis anquilosante lideró los ingresos con una participación del 66,92% en 2025, aunque las presentaciones no radiográficas están creciendo a una CAGR del 7,69% hasta 2031. La adopción temprana de la resonancia magnética ahora detecta lesiones inflamatorias antes del daño estructural, ampliando la base de pacientes no radiográficos dentro del mercado de espondiloartritis axial. Los ensayos clínicos reportan tasas de respuesta biológica similares para ambos fenotipos, validando un tratamiento agresivo en etapas más tempranas del curso de la enfermedad. Los contrastes interregionales son pronunciados; las cohortes asiáticas muestran apenas un 14,4% de incidencia no radiográfica, la mitad que sus pares occidentales, lo que refleja diferencias genéticas y de accesibilidad a la atención médica. La nomenclatura armonizada y los criterios ASAS continúan aumentando la concienciación, sosteniendo ganancias de dos dígitos para los volúmenes impulsados por el diagnóstico y ampliando la oportunidad del mercado de espondiloartritis axial en todas las clases de fármacos.

El creciente interés investigador se centra en los biomarcadores que predicen la conversión radiográfica, con el objetivo de dirigir el tratamiento antes de la fusión irreversible. El potencial comercial reside en los diagnósticos complementarios que diferenciarían la agresividad, justificando potencialmente precios premium. Las campañas educativas de grupos de pacientes aceleran aún más el reconocimiento, mientras que la tele-reumatología puede reducir las brechas entre zonas urbanas y rurales, reforzando los vientos de cola estructurales que sustentan una expansión prolongada del segmento dentro del mercado de espondiloartritis axial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por clase de fármaco: la innovación en FARME ocupa el centro del escenario

Los FARME representaron el 49,02% de los ingresos globales en 2025 y se proyecta una CAGR del 7,11%, impulsada por el lanzamiento de biológicos y agentes sintéticos dirigidos. La inhibición dual de IL-17 mediante bimekizumab refuerza esta categoría, ofreciendo resultados ASAS40 superiores. Los agentes inhibidores de JAK profundizan la flexibilidad, aunque persisten las exigencias de monitorización. Se prevé que el tamaño del mercado de espondiloartritis axial para los FARME aumente de manera constante a medida que los datos del mundo real fortalezcan la confianza de los pagadores y se amplíen las posiciones en los formularios.

Los AINE y los glucocorticoides siguen siendo fundamentales para el control de los brotes sintomáticos, pero enfrentan un crecimiento estancado, principalmente debido a los perfiles de riesgo gastrointestinal y de densidad ósea. Los nuevos participantes, como los agonistas de NLRX1 y los moduladores del microbioma, prometen diversificar los mecanismos de acción, asegurando una reposición continua del pipeline. Los registros observacionales probablemente influirán en la ubicación en las guías, particularmente si las nuevas moléculas demuestran ser duraderas con perfiles de seguridad a largo plazo favorables, salvaguardando así el dominio de los FARME dentro del mercado de espondiloartritis axial.

Por vía de administración: las terapias orales ganan terreno

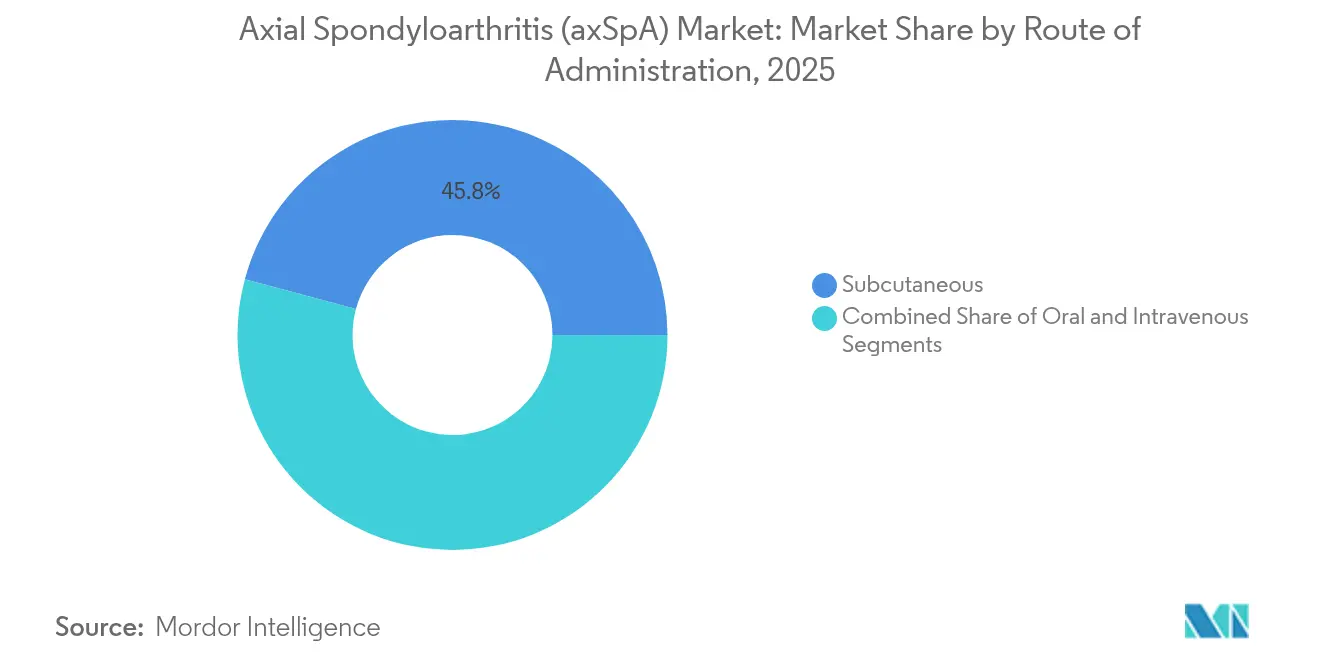

Las inyecciones subcutáneas captaron el 45,82% de los ingresos en 2025 gracias a los agentes anti-TNF e inhibidores de IL-17 ya consolidados. Las formulaciones orales, sin embargo, disfrutan de una CAGR del 7,28%, ya que los pacientes jóvenes en edad laboral se inclinan por regímenes en comprimidos que simplifican los viajes y la gestión del estilo de vida. Los pagadores valoran los menores costes de administración, fomentando el desplazamiento del mercado hacia los comprimidos dentro del mercado de espondiloartritis axial.

La administración intravenosa ocupa un lugar más reducido para los escenarios de dosificación de alta gravedad o en entornos hospitalarios. Los inyectables de larga duración están siendo estudiados para reducir la frecuencia a visitas trimestrales o semestrales, lo que podría reformar las métricas de adherencia. Los debates sobre la seguridad de los inhibidores de JAK pueden frenar el impulso oral en determinadas cohortes, aunque la conveniencia y la dinámica de costes siguen apuntando a un crecimiento sostenido en esta modalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: el dispensario digital se acelera

Las farmacias hospitalarias poseían el 43,11% de las ventas en 2025 gracias a los protocolos de iniciación y la gestión de la cadena de frío. No obstante, los canales en línea exhiben la CAGR más rápida del 7,22% a medida que mejoran la familiaridad con la telesalud y la fiabilidad de la entrega a domicilio. Las e-farmacias especializadas integran ayuda financiera, asesoramiento de enfermería y sensores de envío con IoT para proteger la integridad del medicamento, generando nuevas fuentes de ingresos y reforzando la expansión del mercado de espondiloartritis axial en geografías dispersas.

Los establecimientos minoristas siguen atendiendo a los usuarios crónicos de AINE y a la recarga de bolígrafos de biológicos, pero enfrentan presión sobre los márgenes frente a los competidores de venta por correo. Los fabricantes se asocian cada vez más con centros digitales integrados para recopilar datos de adherencia en tiempo real, alimentando contratos basados en valor. Las regiones con logística fragmentada siguen dependiendo de los centros hospitalarios, pero las reformas normativas y la inversión privada en transporte refrigerado de última milla prometen democratizar el acceso.

Análisis geográfico

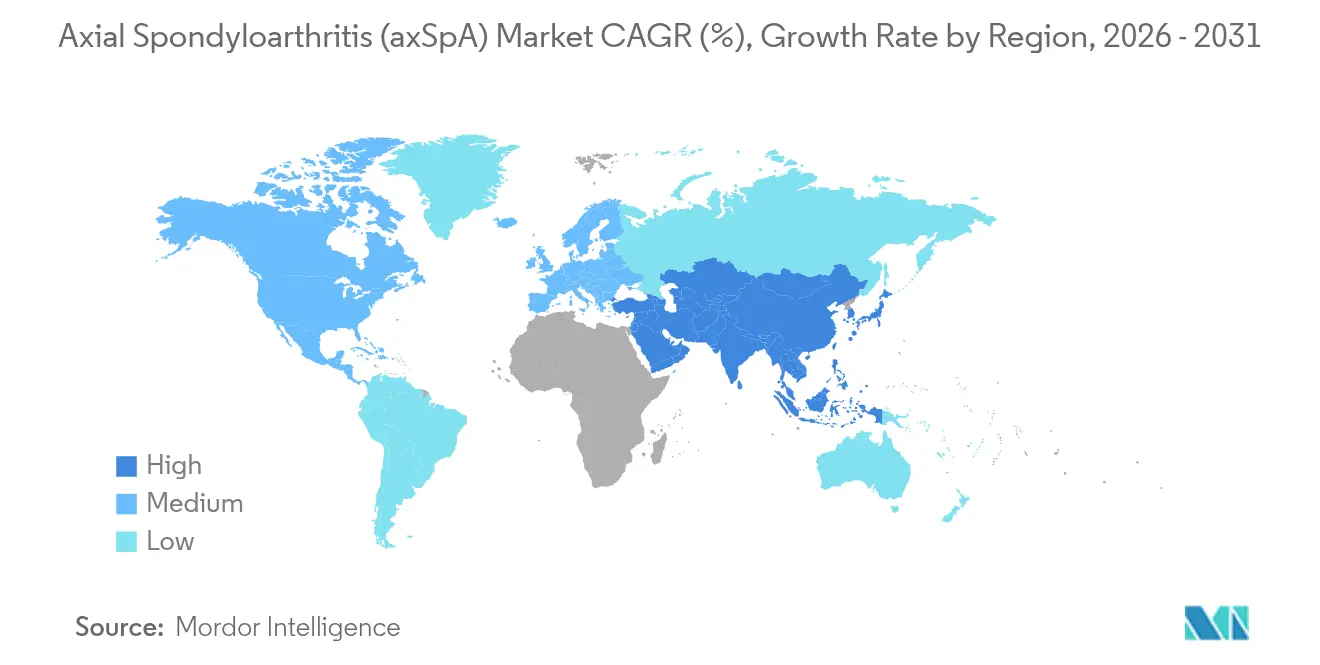

América del Norte ancla el 39,78% de los ingresos globales y se beneficia de una alta penetración de biológicos, beneficios de farmacia especializada financiados por empleadores y vías de aprobación de la FDA optimizadas. La densidad de resonancia magnética y las herramientas de lectura habilitadas por IA han reducido la latencia diagnóstica media a 2,7 años, amplificando la prevalencia tratada. La difusión de biosimilares está redefiniendo los descuentos y abriendo espacio para nuevos agentes sin aumentar los presupuestos de los pagadores, manteniendo el liderazgo en ingresos dentro del mercado de espondiloartritis axial.

Asia-Pacífico registra la CAGR más rápida del 7,19% hasta 2031, ya que China amplía el reembolso y la capacidad hospitalaria. Una prevalencia de espondilitis anquilosante de hasta el 0,42% implica un diagnóstico insuficiente considerable. Japón muestra una alta utilización de biológicos vinculada a la cobertura universal, mientras que India sigue luchando con la escasez de especialistas y los límites del gasto de bolsillo. Los proyectos público-privados regionales para añadir escáneres de resonancia magnética y servicios de tele-reumatología probablemente aumentarán los volúmenes de medicamentos. La integración cultural del yoga y el Tai Chi en la atención estándar subraya la adaptación local en el manejo de la enfermedad axial.

Europa sigue siendo un mercado maduro con cobertura universal, pero persiste la variabilidad en el acceso. Los estados de Europa Central y Oriental presentan un retraso en la adopción de biológicos (27,9%) y soportan mayores retrasos diagnósticos (4,2 años), amortiguando el crecimiento. Sin embargo, el continente lidera en política de biosimilares, fomentando precios competitivos. Oriente Medio y África se sitúan a la zaga, limitados por la capacidad fiscal y las deficiencias en la cadena de frío, aunque los programas de donantes específicos y la construcción de clínicas urbanas están estimulando una demanda incremental. América del Sur ofrece una expansión de un solo dígito medio, moderada por la volatilidad macroeconómica y el retraso en el reembolso.

Panorama competitivo

La intensidad competitiva está aumentando a medida que los bloqueadores duales de citocinas, los inhibidores de JAK y los biosimilares compiten por posicionarse. AbbVie, Johnson & Johnson, Novartis y UCB controlaron aproximadamente el 62% de los ingresos globales en 2024 aprovechando sus amplias franquicias en inmunología, la asistencia con copagos y la fabricación a gran escala. BIMZELX de UCB ha perturbado rápidamente a los referentes anti-TNF, logrando menciones en las guías y estimulando ensayos cara a cara.

Las estrategias de pipeline ahora se centran en la novedad mecanística —agonistas de NLRX1, bloqueo de IL-23 y complementos del microbioma— en lugar de reformulaciones marginales. La actividad de fusiones y adquisiciones, ejemplificada por el acuerdo de AbbVie con Landos Biopharma, asegura el acceso a moléculas de primera clase antes del inicio de la Fase 3. Los productores de biosimilares explotan las patentes que vencen para desafiar a los originadores; los principales gestores de beneficios farmacéuticos ya han eliminado Humira de los formularios en favor de alternativas más económicas, lo que desencadena contratos defensivos y mejoras en el apoyo a los pacientes.

La salud digital es otro campo de batalla. Las empresas integran algoritmos de dosificación basados en IA, autoinyectores habilitados con Bluetooth y paneles de evidencia del mundo real para fortalecer las negociaciones con los pagadores y diferenciar las marcas. A medida que mejora la tecnología de la cadena de frío, los actores regionales en los mercados emergentes pueden distribuir de manera viable biológicos de alto valor, aumentando la presión sobre los precios pero ampliando el alcance general del mercado de espondiloartritis axial.

Líderes de la industria global de espondiloartritis axial (axSpA)

Janssen Biotech

AbbVie

UCB

Novartis Pharmaceuticals Corporation

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Johnson & Johnson reportó resultados positivos de la Fase 3 APEX para guselkumab en artritis psoriásica, reforzando la utilidad de la inhibición de IL-23.

- Septiembre de 2024: UCB obtuvo la aprobación de la FDA para BIMZELX (bimekizumab-bkzx) en espondiloartritis axial no radiográfica y espondilitis anquilosante.

- Julio de 2024: Spine BioPharma firmó un acuerdo de USD 155 millones con Ensol BioSciences para expandir las indicaciones de SB-01 a enfermedades fibróticas.

- Marzo de 2024: AbbVie completó la adquisición de Landos Biopharma por USD 137,5 millones, añadiendo el agonista oral de NLRX1, NX-13, a su pipeline.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la espondiloartritis axial (axSpA) como los ingresos mundiales por prescripción de medicamentos para el tratamiento de la espondilitis anquilosante radiográfica y la axSpA no radiográfica. Abarca biológicos innovadores y biosimilares, DMARD sintéticos y convencionales dirigidos, AINE y corticoesteroides de apoyo distribuidos a través de farmacias hospitalarias, minoristas y en línea. Los valores se contabilizan a nivel ex-fabricante y se modelizan de 2019 a 2030.

Exclusiones del ámbito de aplicación: la fusión quirúrgica de la columna vertebral, los servicios de rehabilitación y el diagnóstico por imagen autónomo quedan fuera del ámbito de aplicación.

Segmentación

- Por tipo de enfermedad

- Espondilitis anquilosante (axSpA radiográfica)

- Espondiloartritis axial no radiográfica

- Por clase de fármaco

- Antiinflamatorios no esteroideos (AINE)

- Glucocorticoides

- Fármacos antirreumáticos modificadores de la enfermedad (FARME)

- Otros

- Por vía de administración

- Oral

- Subcutánea

- Intravenosa

- Por canal de distribución

- Farmacias hospitalarias

- Farmacias minoristas

- Farmacias en línea

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a reumatólogos, farmacéuticos hospitalarios y asesores de pagadores de Norteamérica, Europa y Asia-Pacífico. En el modelo se incluyeron datos sobre la proporción de pacientes tratados, la persistencia de las dosis y la erosión de los biosimilares.

Investigación documental

Recopilamos datos epidemiológicos, de aprobación de fármacos y de reembolso de la Organización Mundial de la Salud, EULAR, los CDC estadounidenses, formularios nacionales, envíos de aduanas y revistas especializadas. Los datos financieros de los informes 10-K de las empresas, las convocatorias de inversores y D&B Hoovers, además de las noticias recuperadas a través de Dow Jones Factiva, proporcionaron precios de lanzamiento y pistas sobre el volumen. Las fuentes indicadas son ilustrativas; otros conjuntos de datos abiertos sirvieron de base para las comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Una metodología descendente de prevalencia a tratamiento convierte la carga del país en demanda de medicamentos. A continuación, los roll-ups ascendentes selectivos de las ventas de moléculas clave validan los totales. Las variables principales incluyen la prevalencia diagnosticada, el promedio de días de terapia biológica, el precio anual por paciente, la profundidad del descuento de biosimilares, la tasa de cambio a inhibidores de JAK y la adopción de bloqueadores duales de IL-17. La regresión multivariante combinada con el análisis de escenarios proyecta el crecimiento para 2025-2030; las diferencias regionales se cubren con aproximaciones calibradas examinadas en las convocatorias primarias.

Ciclo de validación y actualización de datos

Los resultados se contrastan con las auditorías de prescripción y los registros aduaneros, y las anomalías se remiten a los superiores para su revisión. Los informes se actualizan anualmente y, antes de su publicación, un analista de Mordor vuelve a ejecutar el modelo para que los clientes reciban una visión actualizada.

Por qué nuestra espondiloartritis axial de referencia es fiable

Las estimaciones publicadas varían porque las empresas difieren en cuanto al alcance, las hipótesis de precios, los ratios del embudo de pacientes y la cadencia de actualización.

Impulsores de brechas clave: Algunos incluyen los ingresos por imagen o fisioterapia. Otros utilizan precios de catálogo, ignorando los descuentos nacionales. Algunos extrapolan los volúmenes prebiosimilares y pasan por alto los lanzamientos de IL-17 dual en 2024 que nuestro modelo capta.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4,39 B USD (2025) | Inteligencia de Mordor | - |

| 6,12 B USD (2025) | Consultoría global A | Paquetes de servicios de diagnóstico y terapia |

| 4,87 B USD (2024) | Diario profesional B | Utiliza los ASP históricos, omite los recortes de las rebajas de 2025 |

| 4,41 B USD (2025) | Consultoría regional C | Excluye el segmento de pacientes nr-axSpA |

En conjunto, la comparación demuestra que nuestra disciplinada selección del alcance, la actualización periódica de los datos y la doble validación proporcionan a los responsables de la toma de decisiones la base de referencia más fiable.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de espondiloartritis axial?

El mercado está valorado en USD 4,68 mil millones en 2026 y se proyecta que alcance USD 6,46 mil millones en 2031.

¿Qué clase de terapia tiene la mayor participación de ingresos?

Los FARME lideran con el 49,02% de la participación del mercado de espondiloartritis axial en 2025.

¿Por qué Asia-Pacífico está creciendo más rápido que otras regiones?

La expansión del reembolso, el aumento de la capacidad diagnóstica y la elevada prevalencia sin diagnosticar en países como China están impulsando una CAGR del 7,19%.

¿Cómo están influyendo los biosimilares en los costes de tratamiento?

La ubicación preferencial en los formularios de los biosimilares de adalimumab ha reducido los gastos anuales de los pacientes en aproximadamente USD 3.500.

¿Cuáles son las principales preocupaciones de seguridad de los inhibidores de JAK?

Los eventos cardiovasculares y los riesgos de malignidad en pacientes de mayor edad con comorbilidades han llevado a los reguladores a restringir su uso a aquellos que han fracasado con los bloqueadores de TNF.

¿Qué empresas lideran la innovación en espondiloartritis axial?

UCB con bimekizumab, AbbVie a través de su adquisición de Landos y Johnson & Johnson mediante la expansión de guselkumab son innovadores destacados.

Última actualización de la página el: